インド火力発電所市場の規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

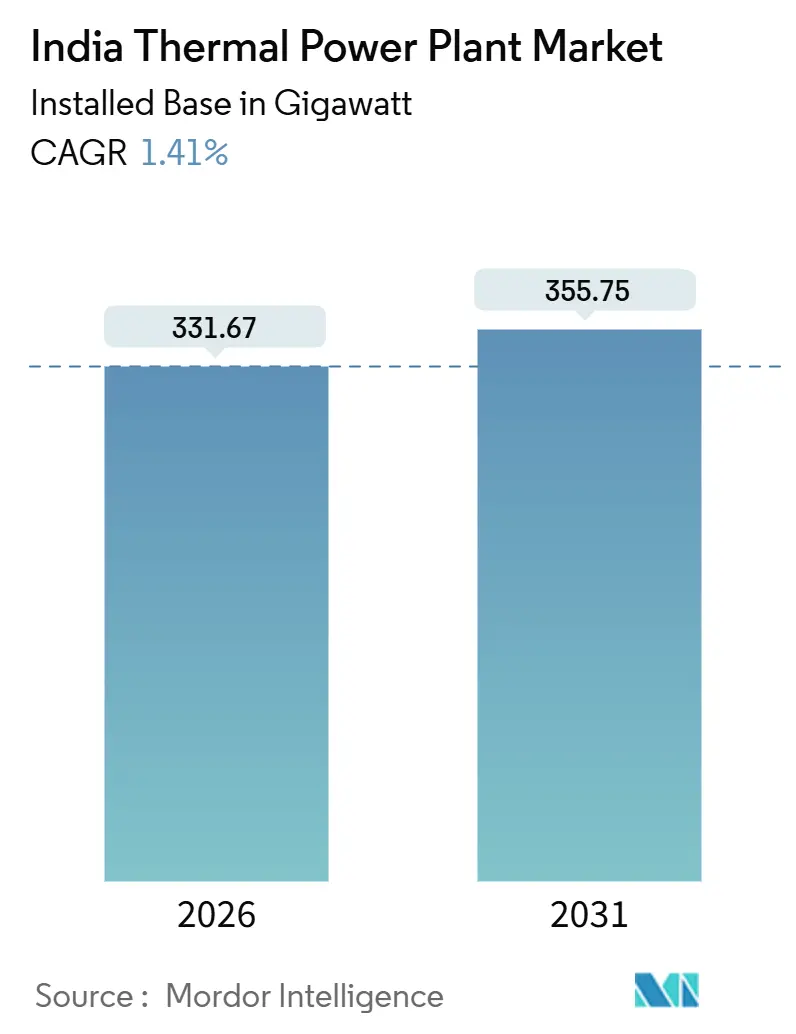

| 市場取引高 (2026) | 331.67 ギガワット |

| 市場取引高 (2031) | 355.75 ギガワット |

| 成長率 (2026 - 2031) | 1.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド火力発電所市場分析

インド火力発電所市場の設備容量ベースの市場規模は、2026年の331.67ギガワットから2031年までに355.75ギガワットへと成長し、予測期間(2026年~2031年)において年平均成長率(CAGR)1.41%で推移することが見込まれています。

表面上の数字の背後に目を向けると、インドの火力発電所市場は、柔軟性・効率性・燃料安全保障を軸に静かに再編されつつあります。石炭火力ユニットは国内埋蔵量がエネルギーコストを低水準に維持しているためバックボーンであり続けていますが、急速な出力調整能力およびブラックスタート能力がプレミアムをもたらす局面では、天然ガスおよびハイブリッド方式が資本を引き寄せています。開発者は既存発電所への超臨界改修を推進し、失われた熱を回収して石炭1トン当たりの発電量を最大限に引き出す一方、産業用需要家は専用の熱電併給(CHP)プロジェクトを通じて24時間365日の電力を確保しています。その間、インドの火力発電所市場は、拡大する500GWの再生可能エネルギーパイプラインと、準臨界資産の座礁リスクをもたらす一層厳しい環境規制という二重の圧力に直面しています。設備機器メーカーは異なるポートフォリオで対応しており、BHELは石炭ボイラーの安定した受注を確保する一方、Siemens LtdおよびGE Power India Ltdは起動時間10分を求めるデータセンター運営者向けにエアロデリバティブタービンを売り込んでいます。

主要レポートのポイント

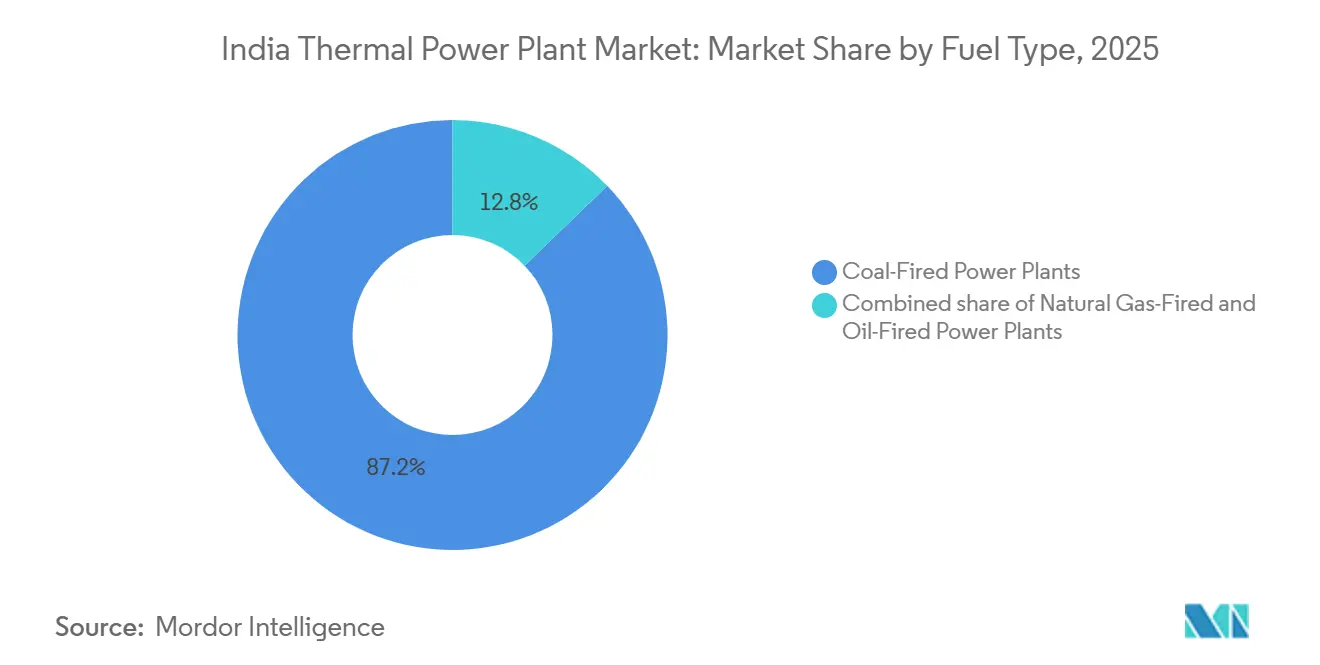

- 燃料タイプ別では、石炭が2025年のインドの火力発電所市場シェアの87.2%を占め、天然ガスユニットは2031年にかけて年平均成長率(CAGR)6.1%で成長する見込みです。

- 技術別では、蒸気サイクルプラントが2025年の設備容量の84.9%を占め、熱電併給(CHP)設備は2026年から2031年にかけて年平均成長率(CAGR)6.6%で拡大すると予測されています。

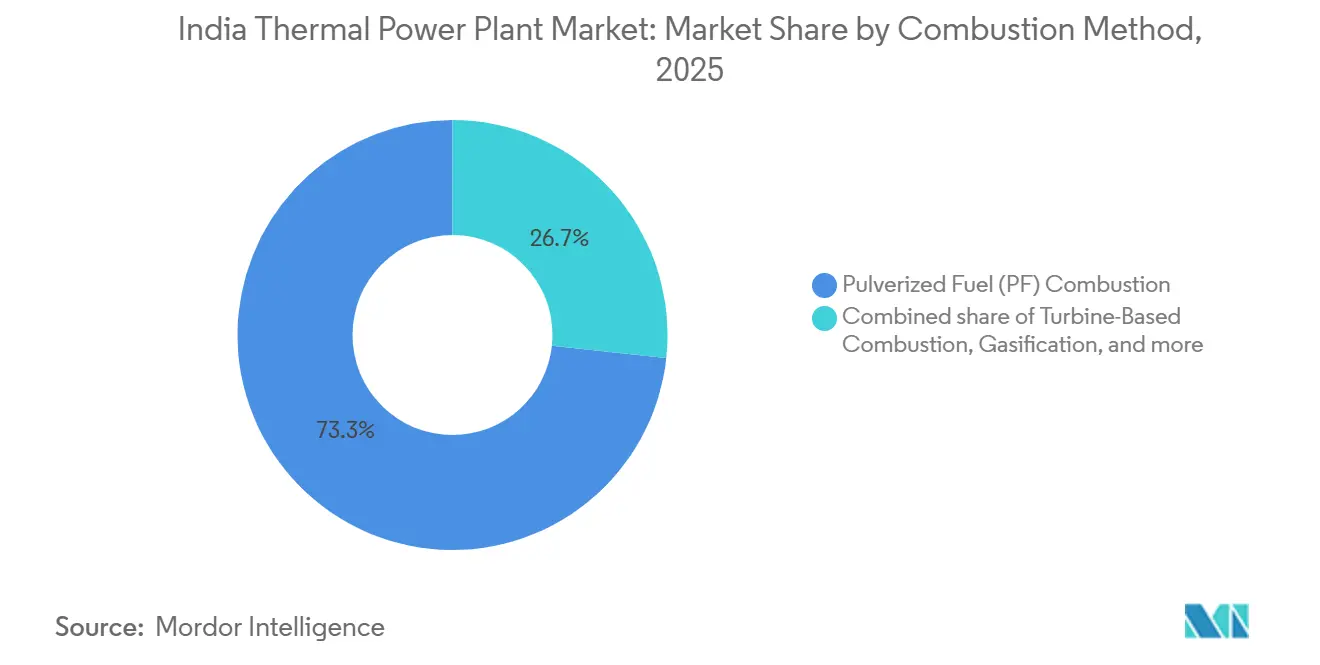

- 燃焼方式別では、微粉燃料方式が2025年のインド火力発電所市場規模の73.3%のシェアを占め、タービンベース設備は2031年にかけて年平均成長率(CAGR)6.9%で拡大しています。

- 用途別では、大規模電力発電所が2025年の設備容量の75.5%を占め、ピーカープラントは2031年にかけて年平均成長率(CAGR)9.0%という最も高い成長を記録すると予測されています。

- NTPC、Adani Power、およびTata Powerは2025年に設備容量の約45%を合計で占有しており、中程度の集中度を有する競争環境が浮き彫りになっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド火力発電所市場の動向とインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの(概算)影響率 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エアコンおよびデータセンターブームによるピーク負荷需要の増大 | +0.4% | ムンバイ、ベンガルール、ハイデラバード、チェンナイ都市圏 | 短期(2年以内) |

| 2032年までに80GWの石炭発電設備増強義務 | +0.3% | チャッティースガル州、オディシャ州、ジャールカンド州の石炭産地 | 長期(4年以上) |

| 国内石炭生産量が10億トン(1Bt)に近づき燃料安全保障が改善 | +0.2% | 全国の東部炭田 | 中期(2年~4年) |

| 超臨界/超々臨界改修による効率向上 | +0.2% | NTPCおよびAdani Powerの主要発電所 | 中期(2年~4年) |

| 専用の24時間365日産業用電力購入契約(PPA)による柔軟な火力供給 | +0.2% | グジャラート州、マハーラーシュトラ州、カルナータカ州の産業回廊 | 中期(2年~4年) |

| データセンター主導の急速出力調整ガスタービン需要 | +0.3% | 第1層および新興第2層都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エアコンおよびデータセンターブームによるピーク負荷需要の増大

ピーク電力需要は2025年夏に250GWに達し、エアコン負荷およびハイパースケールデータセンターが増分需要の大部分を供給することで、2027年までに270GWを超えることが見込まれています。[1]中央電力庁、「月次発電レポート 2024年度」、cea.nic.in データセンター容量は、主権データ規制によりクラウド事業者がコンピュートクラスターを国内に置くことを義務付けられることで、2024年の1.4GWから2030年までに9GWへと膨らむと予測されています。AI学習ワークロードは稼働率99.999%を要求しますが、バッテリー単体ではギガワット規模での15分以内のフェイルオーバーを保証するにはコスト面でいまだ困難です。エアロデリバティブガスタービンは10分以内にフル出力に達することができ、キャンパス型データハブの標準的な保険手段として火力ピーカーが位置付けられています。[2]Siemens Ltd(インド)、「SGT-800 ハイデラバード設置事例」、siemens.com デジタルインフラからの牽引力は、従来の微粉燃料ボイラーでは高コストの改修なしには対応できない柔軟性を備えた複合サイクルユニットへ新規設備容量を誘導しています。この動向により、インドの火力発電所市場はベースロードと急速出力調整の両面において確固たる地位を維持し続けています。

2032年までに80GWの石炭発電設備増強義務

電力省が掲げる2032年までに80GWの新規石炭発電設備という目標は、間欠性再生可能エネルギーの急速な普及を背景に、系統安定化の優先事項とのバランスを取るものです。[3]電力省、「国家電力計画草案2024年」、powermin.gov.in NTPCはすでに複数の超臨界プロジェクトに着工しており、その中にはチャッティースガル州のLara発電所(設備容量1,600MW)が含まれ、2027年までに全面完成する予定です。超臨界ユニットは既存の準臨界フリートの32~35%に対し38~40%の効率を実現し、メガワット時当たり15~20%の燃料節減をもたらします。政策立案者はまた、この義務を10億トン超をめざす国内石炭生産拡大の吸収先と位置付け、インドネシア産輸入炭の価格変動リスクを低減する手段としています。増設の大半は2029年以前に集中しているものの、この指令はエンジニアリング・調達・建設(EPC)のパイプラインを健全に維持し、激動するエネルギー転換期においてインドの火力発電所市場を下支えしています。

超臨界/超々臨界改修による効率向上

超々臨界蒸気サイクルは22.1MPa・600℃超の条件で作動し、正味効率を38~45%の範囲まで引き上げ、発電1キロワット時当たりの石炭使用量を最大18%削減します。NTPCのLaraユニットは42%効率を目標とし、Tata PowerのTrombay改修では2024年の竣工後に固有石炭消費量が0.72kg/kWhから0.61kg/kWhへと低下しました。インドの石炭は平均発熱量が3,500~4,000kcal/kgに過ぎないため、発電事業者は国際的な同業他社よりも多くの量を燃焼させざるを得ないことから、この効率改善の意義は大きいです。ただし、実装コストは高く、ボイラー費用が25~30%増加し、十分な構造的余裕を持つ2010年以降の建設物件に適用範囲が限定されます。それでも、燃料安全保障・排出基準への適合・系統効率が交わる場所ではどこでも改修の経済性が共鳴し、インドの火力発電所市場を着実に再編するアップグレードサイクルが定着しています。

柔軟な火力供給のための専用24時間365日産業用電力購入契約(PPA)

エネルギー集約型産業は、再生可能エネルギーの出力抑制および送電混雑から生産ラインを守るために、24時間365日電力購入契約を締結しています。JSW Energy Ltdがこの動向をリードし、ベースロードとピーキングサービスを組み合わせた15~20年契約を通じて鉄鋼・セメントプラントに結び付く3.8GWの火力設備容量を確保しています。専用発電+余剰モデルでは、電力および工程蒸気が敷地内の工場へ供給され、余剰電力はマーチャント市場で売電されることで多様化した収入構造を生み出しています。柔軟な熱電併給(CHP)資産は総合効率70~80%を実現し、加速償却の適用対象となることで、財務上の観点を重視する企業にとっての訴求力が高まっています。この仕組みは産業需要家を系統変動から守り、インドの火力発電所市場における分散型バックボーンを維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響率 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 500GWの再生可能エネルギーパイプラインによる火力設備利用率(PLF)の低下 | -0.5% | 全国、特に太陽光発電の普及が進むタミル・ナードゥ州、カルナータカ州、ラジャスタン州、グジャラート州で顕著 | 中期(2年~4年) |

| 排煙脱硫装置(FGD)/脱硝(De-NOx)改修対応の高コスト | -0.3% | 全国、特にウッタル・プラデーシュ州、マディヤ・プラデーシュ州、グジャラート州、チャッティースガル州の未適合プラントに集中 | 短期(2年以内) |

| グリーンセメント転換によるフライアッシュ需要の縮小 | -0.1% | 全国、廃棄処理インフラが限られる石炭産出州(チャッティースガル州、オディシャ州、ジャールカンド州)への波及効果あり | 長期(4年以上) |

| 2028年以降のガスプラント向けLNG契約の崖 | -0.2% | ガスパイプラインインフラを有するグジャラート州、マハーラーシュトラ州、アンドラ・プラデーシュ州、タミル・ナードゥ州に主に影響する地域的問題 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

500GWの再生可能エネルギーパイプラインによる火力設備利用率(PLF)の低下

再生可能エネルギーの設備容量は2025年に203GWに達し、さらに297GWが2030年までの500GW目標達成に向けて開発中です。最優先ディスパッチが太陽光および風力を出力順位の最前列に押し出し、2024年度の火力プラント設備利用率(PLF)は53.8%にまで低下し、太陽光が豊富なタミル・ナードゥ州ではPLFが48%にまで落ち込みました。長期電力購入契約(PPA)を持たないマーチャント発電事業者は深刻な収益圧力に直面しており、Reliance Power Limitedのフリートは2024年度の平均PLFがわずか42%にとどまり、銀行との債務交渉に入りました。石炭ユニットの2交替運転はボイラー損耗を加速させ、維持費を20~30%押し上げ、残存耐用年数を縮小させます。中央電力庁は、バッテリー貯蔵が少なくとも40GWhまで拡大した場合にのみ2030年までにPLFが55~58%付近で安定化すると予測していますが、このシナリオはいまだ財務的クロージングには達していません。それまでの間、再生可能エネルギーによる排除圧力はインドの火力発電所市場に対する最も強力な抑制要因となっています。

排煙脱硫装置(FGD)/脱硝(De-NOx)改修対応の高コスト

排煙脱硫装置および選択的接触還元システムの改修コストはMW当たりINR 0.8~1.2億ルピーに上り、全設備フリート合計ではINR 2.6兆ルピーに相当します。[4]環境・森林・気候変動省、「改訂排出基準2024年」、moef.gov.in 2024年には設備容量の78%が一時的免除を受けており、完全適合はわずか8%にとどまっています。2028年以降に規制執行が強化された場合、大きな崖が生じる恐れがあります。NTPCは6.8GWの改修を完了していますが、補機電力消費が1~1.5%増加し、FGD設置後にはkWh当たりINR 0.30~0.40のコスト上昇が生じていると報告しています。ウッタル・プラデーシュ州およびマディヤ・プラデーシュ州で高硫黄炭を燃焼するプラントは、SO₂の200mg/Nm³基準を2~3倍超過しており、コンプライアンスリスクが最も高い状態です。義務化が確定した場合、座礁資産の減損が生じ、移行期においてインドの火力発電所市場の収益性を圧迫する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:石炭が基盤であり続ける一方、天然ガスが柔軟性を収益化

石炭は2025年の設備容量の87.2%を占めています。これは国内埋蔵量が受渡関税INR 2.5~3.0/kWhを維持しているためです。それでも、天然ガスプラントは2031年にかけて年平均成長率(CAGR)6.1%で前進しており、系統変動時に毎分50~100MWのランプが可能な能力が評価されています。Adani Total Gasは2025年にグジャラート州で150MWの複合サイクルブロックを稼働させ、電力と300t/hの工程蒸気を近隣工場に供給しています。これは、熱電併給(CHP)の経済性がMMBtu当たりUSD 12~15のLNGの痛みを和らげることを示す好例です。インド火力発電所市場におけるガス資産の市場規模はピーカーの役割が増えるにつれて拡大することが見込まれますが、石炭の絶対設備容量はベースロード需要を支えるために25~30GW増加し続けます。インドの火力発電所市場は2028年以降のLNG契約の崖を織り込み続けており、開発者は二重燃料タービンとより短い回収期間に向かっています。

二次的な影響は燃料供給エコシステムに波及します。国内生産はガス需要の半分しか賄えず、日本・韓国マーカーのスポット価格が急騰する際には変動性がマーチャント関税に波及します。反対に、Coal Indiaの10億トンロードマップはインドの火力発電所市場の長期的な石炭安全保障を強化しますが、鉄道および選炭ボトルネックは依然として残ります。したがって投資家は、石炭のコスト確実性とガスの容量市場からの収益上昇余地を天秤にかけています。実際、両燃料は共存しており、石炭がベース発電を担い、ガスは再生可能エネルギー主体の系統がインドの火力発電所市場においてますます支払うようになっている柔軟性プレミアムを収益化しています。

注記: 各セグメントの詳細シェアはレポート購入後に入手可能です

技術別:蒸気サイクルの支配的地位と拡大する熱電併給(CHP)ニッチ市場

蒸気サイクル発電所は2025年の設備容量の84.9%を占めています。その堅牢な設計が高灰分炭に対応し、85%超の実績ある稼働率を実現しているためです。NTPCだけで210~800MWブロックに標準化された50GWの設備を運営しており、予備品と保守のロジスティクスを簡素化しています。一方、現在の設備容量の4%にも満たない熱電併給(CHP)システムは、産業クラスターが廃熱回収により70~80%の総合効率を追求する中で、2031年にかけて年平均成長率(CAGR)6.6%で急伸しています。JSW Steel(JSW Energy Ltd傘下)のカルナータカ州における1,200MW専用CHP発電所は系統からの購入電力を40%削減し、余剰蒸気を隣接するセメント工場に売却しており、これが鉄鋼および精製ハブ全体に広がる雛形となっています。

インド火力発電所市場においてCHPに割り当てられた市場規模は、加速償却などの政策優遇措置が継続した場合、2031年までに倍増する可能性があります。ただし、導入は熱需要地との地理的近接性に依存するため、成長は製造回廊に限定されます。したがって蒸気サイクルの支配的地位は続きますが、産業用熱需要と系統混雑が交わる場所では、CHPが収益性の高い補完的役割を提供します。両潮流は相乗的に作用しており、CHPがユーティリティプラントのベースロードを分担することで、大型発電所は進化するインドの火力発電所市場において柔軟運転へとシフトできます。

燃焼方式別:微粉燃料が過半数を維持する中でタービンが拡大

微粉燃料ボイラーは2025年の設備容量の73.3%を供給しており、灰分30~45%の石炭に対する許容性が設備利用率低下にもかかわらずその地位を維持しています。タービンベース燃焼に分類されるガスタービンおよび複合サイクルユニットは、回転予備力市場が毎分50~100MWのランプ速度に報酬を支払うことから、2031年にかけて年平均成長率(CAGR)6.9%で拡大しています。循環流動層燃焼は8~10%のシェアを占め、ウッタル・プラデーシュ州およびラジャスタン州に多い低品位炭に適しており、再生可能エネルギー購入義務(RPO)の達成を助けるバイオマス混焼柔軟性を提供しています。

インドの火力発電所市場において、タービンはピーカーの役割で輝いています。Tata Powerのグジャラートにおけるオープンサイクル250MWブロックは10分でフル出力に達し、同州の12GW太陽光フリートを安定化させています。ガス化は設備投資が40~50%高いためいまだ初期段階にありますが、石炭が豊富で水資源が乏しい地帯では政策パイロット事業が浮上する可能性があります。全体として、微粉燃料が過半数シェアを維持する一方で、再生可能エネルギーの変動幅が拡大するにつれてタービンの戦略的重要性は高まっており、インドの火力発電所市場全体にわたって多様な燃焼ポートフォリオが確保されています。

注記: 各セグメントの詳細シェアはレポート購入後に入手可能です

用途別:大規模電力のベースと加速するピーカー成長

2025年において大規模電力プロジェクトが設備容量の75.5%を占めており、NTPCの73GWフリートおよびINR 3.5~4.5/kWhで設定された長期電力購入契約(PPA)を基盤とする国有発電事業者がその中心です。ピーカープラントは現在わずか4~5%に過ぎませんが、系統運用者が10分起動保証に月額INR 10~12/kWを支払うことで、2031年に向けて年平均成長率(CAGR)9.0%の軌道に乗っています。産業専用ユニットは15~16%のシェアで、工場を系統のブラウンアウトおよび関税変動からヘッジしており、50MW未満の分散型火力ブロックは送電回廊外の工業団地に電力を供給しています。

設備容量支払いがエネルギー販売よりもピーカー経済を牽引しています。Adani Powerのハリヤーナーにあるナフサ焚き400MWプラントは2025年に240時間しか運転しなかったにもかかわらず、アベイラビリティ契約を通じて安定収益を上げました。専用プロジェクトは二極化しています。大型製鉄企業は超臨界ユニットに改修して余剰電力を売電する一方、中小メーカーは緊急バックアップとしてディーゼル発電機を設置しています。分散型資産は屋根置き太陽光プラスバッテリーからのコスト圧力に直面していますが、24時間365日稼働の化学・繊維ラインには依然として有効です。こうした多層的な構成が、インドの火力発電所市場において各用途が固有のリスク・リターンニッチを確立する積層型需要プロファイルを維持しています。

地域分析

NTPC、Adani Power、および国有電力事業者は、チャッティースガル州、オディシャ州、ジャールカンド州に石炭大型プロジェクトを集中させています。これらの地域は最大規模の確認埋蔵量の上に位置し、鉄道インフラを有し、土地収用の障壁が少ないためです。2025年には東部石炭地帯が全国火力設備容量の40%強を占めており、LaraおよびTalcher-IIIなどの新規超臨界ユニットが2026年以降に系統接続するにつれてこのシェアはさらに高まります。グジャラート州とマハーラーシュトラ州は次いで高い位置を占めており、国内供給が落ち込む際に石炭輸入を円滑化する深水港を有しています。

南部の州はハイブリッドポートフォリオに依存しています。タミル・ナードゥ州の火力フリートは、18GWの再生可能エネルギーベースが昼間供給を溢れさせた2024年度に設備利用率(PLF)が48%に低下しました。カルナータカ州も同様の傾向をたどっており、州の負荷給電センターはベンガルールの技術回廊近辺に置かれたピーカーガスブロックに対して季節ごとの設備容量入札を行うよう促されています。カキナダおよびクリシュナパトナムにLNG再ガス化ターミナルを有するアンドラ・プラデーシュ州は、肥料および石油化学クラスターと共立する複合サイクル資産のインド火力発電所市場の成長を持続させています。地域差はあっても、すべての地域が再生可能エネルギーの間欠性を緩和するための柔軟な火力予備力に依存しています。

北部では、ウッタル・プラデーシュ州およびマディヤ・プラデーシュ州が高硫黄炭の問題に直面し、排煙脱硫装置(FGD)コンプライアンスでも遅れており、将来の改修義務の焦点となっています。ラジャスタン州は混合アプローチを採用しており、亜炭が豊富なバルメール地区が準臨界ユニットを支え、高照射量ゾーンが国内最大の太陽光発電パークを支えています。グリーンエネルギー回廊によって整備された国家送電網は、西部の砂漠から余剰太陽光電力を北東部の夕方のピーク時に送電していますが、周波数維持のためには依然として急速起動型の火力ノードに依存しています。その結果、インドの火力発電所市場は顕著な地域間非対称性を示しながらも、全国規模で相互依存しています。

競争環境

インドの火力発電所市場は中程度の集中度のもとで運営されています。NTPCが73GW、Adani Powerが16GW、Tata Powerがほぼ14GWを有しており、2025年の設備容量の約45%を合わせて占有しています。NTPCはLara超々臨界複合施設に200MWの太陽光を統合し、昼間の石炭消費を削減することで効率向上を牽引しています。Adani Powerは専用炭鉱からGodda発電所などに石炭を供給する垂直統合を追求し、輸入変動からマージンを守っています。Tata Powerは改修専門知識を活用し、2024年の改修後にTrombayユニット9をインドで最も効率の高い1GW未満の石炭発電所としました。

設備機器メーカーもこの二軌道戦略を反映しています。BHELのINR 1.35兆ルピーの受注残は国産石炭ボイラーの根強い需要を示していますが、最大20%割引で入札する中国のEPCプレイヤーがマージンを圧迫しています。Siemens Ltd(インド)およびGE Power India Ltdはデータセンターキャンパスを対象としたエアロデリバティブタービンへとシフトしており、ブラックスタート・マイクログリッドソフトウェア・15年間のサービス契約をバンドルしたターンキーパッケージでプレミアムニッチを開拓しています。一方、JSW Energy Ltdはオディシャ州の不良債権化した設備容量1,040MWを35%ディスカウントで取得し、改修後の電力購入契約(PPA)とアンシラリーサービス収益によるリターン改善に賭けています。

規制コンプライアンスが業界を二分しています。NTPCおよびTata Powerは排煙脱硫装置(FGD)キットを事前設置することで高い関税契約を確保していますが、未適合フリートは設備利用率への下方圧力に直面しています。債務を抱えるマーチャントプレイヤーは統合の有力候補となっており、プライベートインフラファンドがますますこの道を探っています。長期的には、柔軟運転・燃料統合・排出管理の専門知識が単純な設備容量よりも決定的な要素となり、インドの火力発電所市場全体にわたる競争ダイナミクスを形成していくでしょう。

インド火力発電所産業のリーダー企業

NTPC Limited

Adani Power Limited

Tata Power Company Ltd

Maharashtra State Power Generation Co. Ltd

Reliance Power Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:国有電力生産事業者であるNLC India Limited(NLCIL)は、タミル・ナードゥ州ネイヴェリにある第2火力発電所(TPS-II)の第2次拡張に向けて、グローバルなEPC(エンジニアリング・調達・建設)入札を公示しました。この入札は、クッダロール地区ネイヴェリのムダナイ村において、石炭ベースの熱電2×500MWプロジェクトを開発するものです。

- 2025年8月:Adani Powerは、意向書(LoI)を受領したことに続き、ビハール州に2,400MWの新設火力発電所を開発・運営するためにUSD 30億の投資を確保しました。

- 2023年4月:電力省(MoP)は、電力生産事業者に対する「再生可能エネルギー発電義務(RGO)」を導入する決議を公表しました。この義務の下、新設の石炭または亜炭ベースの商業用火力発電所は、そのエネルギーの一部を再生可能エネルギー源から調達しなければなりません。具体的には、これらの火力発電所は総発電量の少なくとも40%を再生可能エネルギーから発電することが求められています。

インド火力発電所市場レポートのスコープ

火力発電所とは、熱エネルギーを電気エネルギーに変換することで発電する施設です。石炭、天然ガス、石油、または核エネルギーなど様々な燃料を用いて水を加熱し蒸気を生成し、その蒸気がタービンを駆動して発電します。火力発電所は通常、ボイラー、タービン、発電機、およびその他の補助設備から構成されています。

インドの火力発電所市場は、燃料タイプ、技術、燃焼方式、および用途によって区分されています。燃料タイプ別では、石炭火力、天然ガス火力、および石油火力に区分されています。技術別では、蒸気サイクルベース、ガスタービン/複合サイクル、および熱電併給(CHP)に区分されています。燃焼方式別では、微粉燃料燃焼、流動層燃焼、ガス化、内燃機関、およびタービンベース燃焼に区分されています。用途別では、大規模電力、産業専用、分散型、およびピーカープラントに区分されています。各セグメントについて、設備容量(GW)を基準とした市場規模の算定および予測が行われています。

| 石炭火力発電所 |

| 天然ガス火力発電所 |

| 石油火力発電所 |

| 蒸気サイクルベース |

| ガスタービン/複合サイクル |

| 熱電併給(CHP) |

| 微粉燃料(PF)燃焼 |

| 流動層燃焼 |

| ガス化 |

| 内燃機関 |

| タービンベース燃焼 |

| 大規模電力火力発電所 |

| 産業専用発電所 |

| 分散型火力発電所 |

| ピーカープラント |

| 燃料タイプ別 | 石炭火力発電所 |

| 天然ガス火力発電所 | |

| 石油火力発電所 | |

| 技術別 | 蒸気サイクルベース |

| ガスタービン/複合サイクル | |

| 熱電併給(CHP) | |

| 燃焼方式別 | 微粉燃料(PF)燃焼 |

| 流動層燃焼 | |

| ガス化 | |

| 内燃機関 | |

| タービンベース燃焼 | |

| 用途別 | 大規模電力火力発電所 |

| 産業専用発電所 | |

| 分散型火力発電所 | |

| ピーカープラント |

レポートで回答される主要な設問

2031年のインド火力発電所市場の予測設備容量は?

設備容量は2031年までに355.75GWに達すると予測されており、2026年からの年平均成長率(CAGR)1.41%を反映しています。

インドの火力発電において主流の燃料タイプは?

石炭は2025年の設備容量の87.2%を占めており、2031年まで主要なベースロード供給源であり続けます。

ピーカープラントが他の用途よりも速く成長する理由は?

系統運用者が10分起動能力に対して設備容量料金を支払うため、ピーカーユニットの年平均成長率(CAGR)が9.0%となっています。

排出規制の義務化は発電所の経済性にどう影響するか?

排煙脱硫装置(FGD)および脱硝(De-NOx)改修は平準化コストをkWh当たりINR 0.30~0.40引き上げ、未適合資産を圧迫する可能性があります。

インドの火力発電所市場をリードする企業は?

NTPC、Adani Power、およびTata Powerが合計で全国設備容量の約45%を保有しています。

国内石炭生産はどのような役割を果たすか?

2027年までに10億トンへの拡大により、国産石炭は燃料安全保障を改善し、新規の超臨界プロジェクトを下支えします。

最終更新日: