インドパワー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

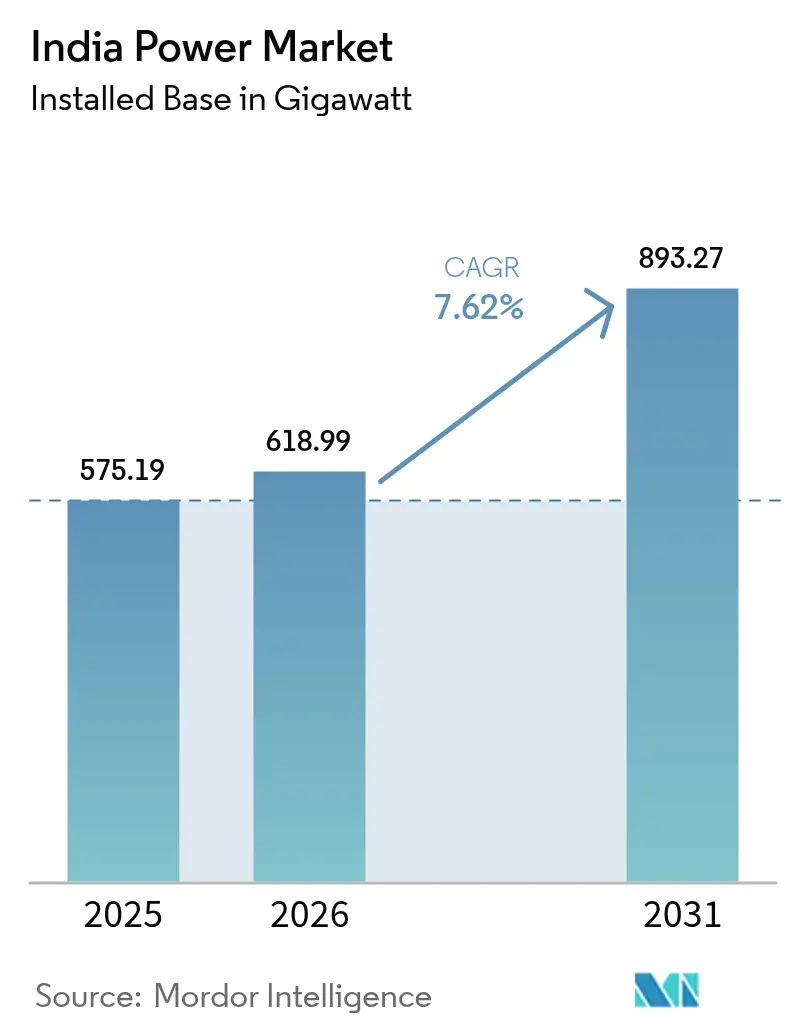

| 基準年の市場規模 (2025) | 575.19 ギガワット |

| 市場取引高 (2026) | 618.99 ギガワット |

| 市場取引高 (2031) | 893.27 ギガワット |

| 成長率 (2026 - 2031) | 7.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドパワー市場分析

インドパワー市場規模は2026年に618.99ギガワットと推計され、2025年の575.19ギガワットから拡大しており、2031年には893.27ギガワットに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)7.62%で成長する。

産業の復活、急速な都市化、再生可能エネルギーへの積極的な政策転換が発電ミックスを再形成し、インドパワー市場をほとんどの同規模経済国よりも構造的に高い成長軌道に乗せている。火力資産は今日も依然として支配的であるが、太陽光および風力タリフの低下、年率15.2%の原子力建設、バッテリーコストの低下が、多くの設備がライフ中期に達する前から石炭のシェアを侵食しつつある。第2・第3階層都市における冷房需要が電動交通と交差するにつれ、ピーク需要の急増が拡大しており、系統計画者はフレキシブルなガスピーカーと4時間リチウムイオンアレイの両方を承認せざるを得ない状況にある。同時に、配電セクターの財務健全性とリアルタイム需給調整の不備が、未解決のままでは拡大の主要な阻害要因となりうる。

主要レポートの示唆

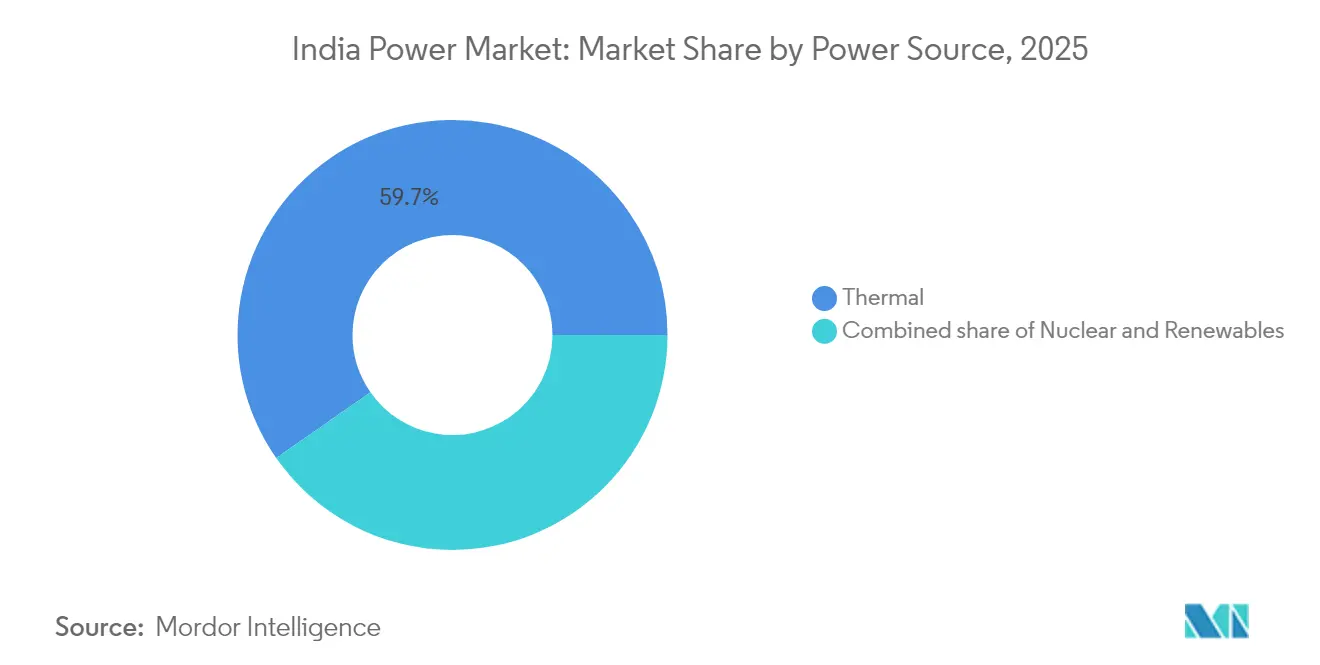

- 電力源別では、火力発電が2025年のインドパワー市場シェアの59.70%を占め、原子力容量は2031年まで年平均成長率(CAGR)14.38%で拡大している。

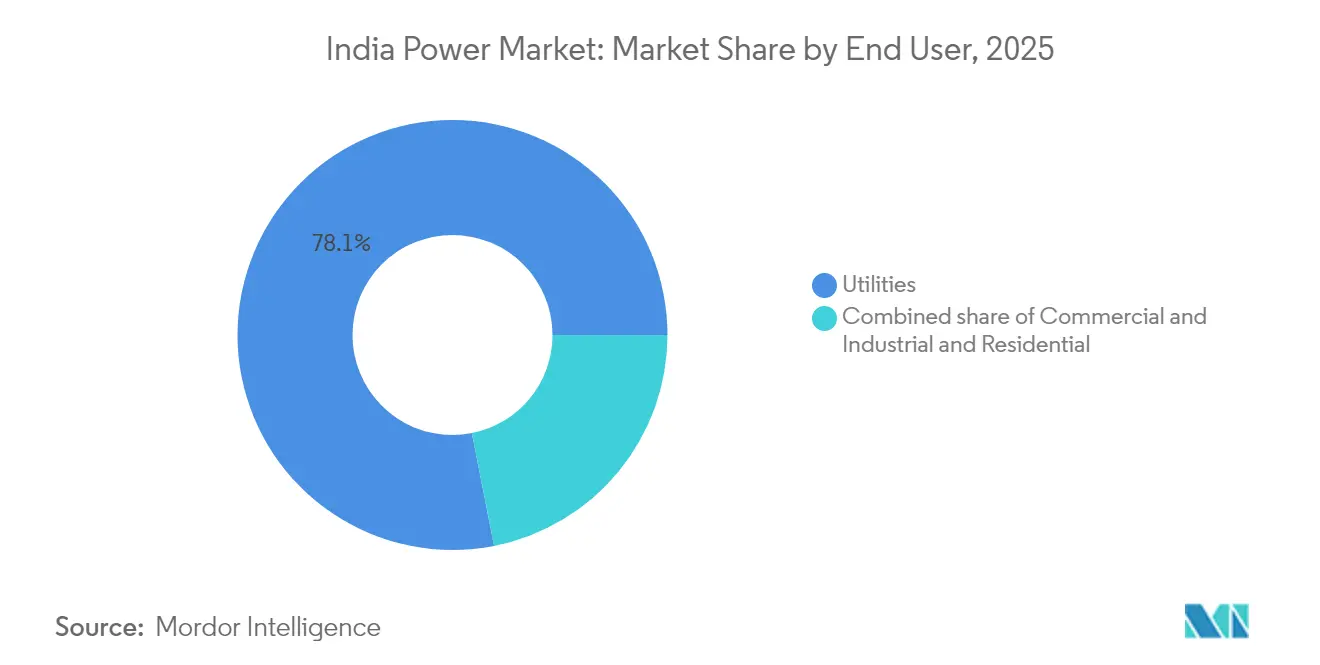

- エンドユーザー別では、電力会社が2025年のインドパワー市場規模の78.10%を占め、商業・産業需要は2031年に向けて年平均成長率(CAGR)11.12%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドパワー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力需要の増大 | +2.1% | 全国規模、マハラシュトラ州、グジャラート州、タミル・ナードゥ州、ウッタル・プラデーシュ州でピーク強度が高い | 中期(2〜4年) |

| 政府の政策推進・改革 | +1.8% | 全国規模、再生可能エネルギーではラジャスタン州、カルナータカ州、アンドラ・プラデーシュ州で加速的な普及 | 短期(2年以内) |

| 再生可能エネルギー設備容量の急速な拡大 | +2.3% | 全国規模、太陽光・風力ではグジャラート州、ラジャスタン州、タミル・ナードゥ州に集中 | 中期(2〜4年) |

| 輸送・調理の電化 | +1.0% | 全国規模、EV充電では都市部に集中、調理の電化では農村部に重点 | 長期(4年以上) |

| 系統デジタル化・自動化の波 | +1.2% | 全国規模、デリー、マハラシュトラ州、ハリヤーナー州のスマートメーターゾーンで早期導入 | 長期(4年以上) |

| グリーン水素パイロットプログラムによる負荷牽引 | +0.5% | 全国規模、グジャラート州、ラジャスタン州、アンドラ・プラデーシュ州の産業回廊にパイロット集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力需要の増大

製造業の生産高は2024年に回復し、鉄鋼、セメント、化学品が新規炉、窯、クラッカーの再稼働や設備拡張により合計系統引出量を前年比7.2%増加させた。[1]電力省、「電力需要予測」、powermin.gov.in ハイパースケールクラウドプロバイダーは同時に、AIワークロードに対応するためにムンバイ、ハイデラバード、チェンナイにわたる合計1.5GWの自家データセンター設備を発表した。第2・第3階層都市における家庭用冷房需要も上昇しており、平均フィーダー信頼性が稼働率90%を超えた時点でエアコン普及率が低い一桁台のベースラインから2倍に達した。中央電力局は、2027年までに全国ピーク需要が260GWに達し、新たなフレキシブルリソースが積み上がらない限り複数の州で予備力マージンが7%を下回ると予測している。[2]中央電力局、「月次設備容量レポート」、cea.nic.in これらのダイナミクスはインドパワー市場を、新規設備承認が純粋なGDPトレンドを上回る量的拡大ストーリーとして位置づけている。

政府の政策推進・改革

生産連動型インセンティブ(PLI)制度は2024年に2,400億インドルピーを支出し、50GWの一体型太陽光製造を支援することで中国からの輸入依存度を2026年までに40%に引き下げる見通しである。PM-KUSUM農業用太陽光プログラムは350万基のポンプへの補助金を拡充し、10GWの昼間発電量を追加することで夕刻ピークのための送電余力を生み出した。[3]プレス・インフォメーション・ビューロー、「PM-KUSUM進捗報告」、pib.gov.in 電力(消費者権利)規則2020に基づき義務付けられた時間帯別タリフは、産業オペレーターが非重要負荷を太陽光の昼間余剰時間帯にシフトすることを促し、グジャラート州などの州でダックカーブを平坦化しつつある。実施状況はまだ不均一であり、ウッタル・プラデーシュ州とビハール州はおよそ2年遅れているが、先行導入地域ではすでに日中変動率の5〜10%低減が記録されている。これらのレバーは全体として競争調達を強化し、コスト発見を加速させ、政策支援による移行の場としてのインドパワー市場への信頼を高めている。

再生可能エネルギー設備容量の急速な拡大

太陽光・風力オークションは2024年に28GWを1キロワット時あたり2.50インドルピーで落札し、新規建設石炭比30%安、かつ減価償却済みの亜臨界設備と競合する水準となった。インドで事業展開する多国籍製造業者は6GWの企業間電力購入契約(PPA)を締結し、長期グリーン電力を確保した。これは財務的に経営難の配電会社(DISCOM)を迂回する構造的な転換である。マハラシュトラ州では小売タリフのピークが1キロワット時あたり10インドルピーを上回ったことを受け、ネット計量された商業用屋根への屋根上太陽光が12GWに達した。グジャラート州が50%の設備利用率(オンショア平均の2倍)が可能な浮体式プラットフォーム向けに5GWの海底リースを付与したことで、洋上風力が牽引力を増した。これらの節目はインドパワー市場を、低炭素追加が年間容量の70%を超え、火力の利用率がコスト回収閾値を下回る転換点へと着実に近づけている。

系統デジタル化・自動化の波

エネルギー効率サービス社(Energy Efficiency Services Limited)は2024年12月までに5,000万台のスマートメーターを展開し、電力会社に盗電抑制と動的価格設定のパイロットに向けた詳細データを提供した。気象予報、蓄電ディスパッチ、需要応答シグナルを統合したSCADA(監視制御・データ取得)プラットフォームにより、デリーおよびハリヤーナー州のパイロットで需給調整コストが12%削減された。PowerGridのセンサーネットワークは現在、変圧器の故障を48時間前に予測し、混雑した南北回廊における計画外停電時間を5分の1削減している。しかし、全国カバレッジには9,000億インドルピーの新規資本が必要であり、多国間機関からの優遇融資は検証可能な損失削減マイルストーンにますます紐付けられている。したがって、デジタルアップグレードは長期的にインドパワー市場における信頼性の高い再生可能エネルギー統合の要となり続ける。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DISCOM(配電会社)の財務健全性問題 | -1.4% | 全国規模、ウッタル・プラデーシュ州、ラジャスタン州、タミル・ナードゥ州、テランガーナー州で深刻 | 短期(2年以内) |

| 土地・環境認可の障壁 | -0.9% | 全国規模、チャッティースガル州、オディシャ州、マハラシュトラ州などの森林密集州で顕著 | 中期(2〜4年) |

| 変動性再生可能エネルギーによる系統安定性の課題 | -0.8% | 全国規模、太陽光普及率の高い南部系統および西部系統で顕著 | 中期(2〜4年) |

| スマートメーター普及に向けた資本不足 | -0.6% | 全国規模、第2・第3階層都市および農村配電網に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DISCOM(配電会社)の財務健全性問題

15の州営電力会社が2024年度に18%超の合計技術的・商業的損失を計上し、発電業者への支払いが平均120日遅延し、インドパワー市場全体の運転資本コストが膨張した。州財務省からの補助金移転が遅れることが多く、企業は国債利回り比200ベーシスポイント高で短期債務を調達して資金ギャップを埋めざるを得ず、変圧器・フィーダー向けの設備投資を圧迫している。UDAY債務スワップは2015年から2019年の間に一時的な救済を提供したが、損失削減目標や政治的に敏感なタリフ合理化の実施を徹底させることができなかった。補助金フローに対する信頼性ある信託勘定(エスクロー)が存在しない限り、民間開発業者は財政規律のより高い州を優先し、地域間の投資格差が深まる。支払い滞留が急激に解消されない限り、インドパワー市場は財務的苦境が運営上の怠慢に連鎖した2012年の系統崩壊事件を繰り返すリスクを抱えている。

変動性再生可能エネルギーによる系統安定性の課題

変動性再生可能エネルギーは2024年の新規設備容量の35%を供給したが、補助的サービスは依然として薄く、急速な出力調整が可能な資産は設備再生可能エネルギーのわずか3%にとどまる。南部系統では49.90〜50.05Hzの周波数逸脱が2024年第1四半期だけで14件の負荷遮断事象を引き起こし、産業需要家が計画外停止に晒された。建設中のバッテリープロジェクトはわずか2.5GWに達するにすぎず、少数のギガワット規模パークに集中しており、地理的に分散した電圧サポートは限定的である。揚水式水力発電は許認可の膠着状態にとどまり、土地・野生生物許可の取得に典型的に7年超を要する。リアルタイム価格がフレキシブル需要に報酬を与え、蓄電の経済性が改善するまで、カーテールメントリスクは持続し、インドパワー市場の完全な脱炭素化ポテンシャルを抑制し続けるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:原子力が急増する中、火力は踊り場に達する

火力資産は2025年の設備容量の59.70%を占め、インドパワー市場のベースロード基盤を固めた。排煙脱硫装置(FGD)改修などのコンプライアンスコストにより8GWの老朽設備が廃止となり、石炭火力発電所が技術的寿命を使い果たす前に踊り場が訪れつつある。一方、クダンクラム5・6号機および10基の国産加圧重水炉(PHWR)に後押しされ、2031年までに年平均14.38%の拡大を見せる原子力は最速成長セグメントとしての地位を固めている。

インドパワー市場におけるベースロード原子力の市場規模は今十年で11GW拡大し、原子力の総設備容量に占める割合が4%に上昇する見込みである。再生可能エネルギーは引き続き最大の絶対的追加量を記録し、太陽光単独で年間15GWが予定されており、グジャラート沖では洋上風力が5GWのパイロットパイプラインとして浮上している。揚水式蓄水力発電は高度な検討段階で約10GWに達しており、非効率なピーキング用ディーゼル設備を代替できる8時間の調整能力を提供する。これらの技術が収束するにつれ、石炭のシェアは絶対的な火力ギガワット数が微増する中でも50%を下回る水準に低下し、インドパワー市場の移行的性格を際立たせている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:商業・産業需要家がオープンアクセスを加速

電力会社は2025年のインドパワー市場のオフテイクシェアの78.10%を占め、長年にわたるユニバーサルサービス義務を反映している。しかし、年率11.12%で増加している商業・産業需要は、オープンアクセス規制を活用して系統パリティより20%低いタリフで直接再生可能エネルギーを調達している。

オープンアクセス取引におけるインドパワー市場規模は2025年に26.43テラワット時(TWh)を超え、グループ自家用太陽光・風力パークの普及につれ2031年までに3倍になる可能性がある。多国間融資による緑の回廊、すなわち400kVおよび765kVの線路2万回線キロメートルは、ラジャスタン州およびグジャラート州の再生可能エネルギーを西部工業地帯に送電するために不可欠である。ショッピングモール、病院、ITキャンパスの屋根上太陽光はネット計量を活用してピーク料金を削減し、7GWを突破した。年率6.32%で成長する住宅向けオフテイクは規制タリフに縛られているが、時間帯別価格設定のパイロットに反応し始めている。これらの変化はインドパワー市場全体に競争力のダイナミズムをもたらし、収益チャネルを多様化させている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地理分析

地域的不均衡がインドパワー市場を特徴付けており、太陽光照射量、風力回廊、産業負荷ポケットが同一地点に存在することはほとんどない。グジャラート州とラジャスタン州は、1日あたり5.5kWh/m²の日照量と用地取得を18ヶ月に短縮する効率的な土地賃貸借制度により、2025年太陽光追加分の40%を占めた。タミル・ナードゥ州は10GWの設備容量で風力をリードし、モンスーンに沿ったパターンとリアルタイム偏差決済を活用してカーテールメント損失を2%未満に抑えている。

マハラシュトラ州とウッタル・プラデーシュ州は2025年に合計1,868テラワット時(TWh)を消費したが、両州ともDISCOMの財務は経営難にあり、未払金は4,000億インドルピーを超え、新規PPAを制約し、スポット市場のボラティリティを高めている。南部系統は需要応答プログラムにより2GWのピーカーを延期し、設備投資を600億インドルピー節約したことで、32%の容量と最高の再生可能エネルギーシェアを誇る。北部回廊はアップグレード中であり、PowerGridはラジャスタン州の砂漠太陽光25GWをデリーの負荷センターに送電するために765kVの線路3,000回線キロメートルを追加している。

カルナータカ州の蓄電義務(250MWを超える新規太陽光・風力パークへの2時間バッテリー追加を義務付け)が1.5GWの受注を喚起し、夕刻の石炭増出力を18%削減した。デリーの500万台スマートメーター展開は配電損失を3パーセントポイント削減し、ピーク時間帯から300MWの住宅負荷をシフトした。ビハール州とジャールカンド州は、AT&C損失が25%超、一人当たり消費量が600kWh未満という状況にとどまり、インドパワー市場内部における二速化の現実を示している。

競争環境

インドパワー市場は中程度の集中度を示している。上位5社の発電事業者、NTPC、Adani Power、Tata Power、JSW Energy、Reliance Powerは2024年の設備容量の約42%を支配し、いずれも15%を超えていない。NTPC Ltd.は4GWの亜臨界石炭設備を廃止する一方、15GWの再生可能エネルギーを入札にかけており、キャッシュフローを維持しながら炭素強度を低減するヘッジ・アンド・グロー戦略を体現している。Adani PowerとTata Powerは自家オフテイクの確保と売掛金リスクの抑制を目的に配電部門への垂直統合を拡大しており、先進国市場の統合型電力会社パターンを模倣しているが、民間独占をめぐる規制当局の精査を招いている。

再生可能エネルギー専業会社であるReNew Power Pvt. Ltd.、Greenko Group、Azure Power Global Ltd.は、モジュール価格の前年比22%下落を活用して、2024年の大半のオークションで火力系の既存事業者を下回る入札を行った。しかし、重い電力購入契約(PPA)エクスポージャーがその運命をDISCOMの財務健全性に結びつけており、系統ストレス時のカーテールメント出力が内部収益率(IRR)の前提を侵食する可能性がある。バッテリー蓄電、グリーン水素、仮想発電所は新たな競争の場を形成している。バッテリー容量は2030年までに15GWに達する可能性があり、国家グリーン水素ミッションの1,970億インドルピー補助金プールは年間500万トンの生産を目指し、NTPC Ltd.とReliance Powerからパイロット投資を引き寄せている。PowerGridのAI活用線路定格に関する特許はデジタル差別化の層を追加し、新たな鉄塔なしでスループットを12%向上させ、資本集約型セクターにおけるデータ分析の戦略的価値を浮き彫りにしている。

外国資本の関心は引き続き旺盛であり、年金基金はPowerGridの5億米ドル規模のグリーンボンドを超過申込し、グローバルバンクはGreenko Groupの1.2GW揚水式蓄水力発電プロジェクトに資金供与した。しかし投資家は堅固な支払い保証とソブリン型の保護を求めており、信頼性の高い市場改革がインドパワー市場の長期的な魅力を支えるということを政策立案者に想起させている。

インドパワー産業リーダー

NTPC Ltd.

JSW Group

Adani Power Ltd.

Tata Power Co. Ltd.

NHPC Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Hexa Climate SolutionsがFortum Indiaの100%を取得し、206MW稼働中・600MW建設準備完了の再生可能エネルギー資産を追加、将来のプラットフォームに5億米ドルを充当予定。

- 2025年3月:Tata Power Renewable EnergyとアンドラプラデーシュIn州政府が最大7GWの再生可能エネルギー導入に関するMoUを締結、総事業費490億インドルピー。

- 2025年2月:連邦予算が小型モジュール炉に向けた原子力エネルギーミッションを開始し、電力設備製造への外国直接投資(FDI)上限を拡大。

- 2025年2月:ONGCとNTPC Ltd.がAyana Renewable Powerを1,950億インドルピーで買収するための合弁事業(JV)を設立し、当セクター史上2番目に大きいM&Aを記録。

- 2025年10月:2025年9月30日時点で、インドは設備電力容量500GWという重要な節目を超えた。エネルギー大臣プラルハード・ジョーシー氏が発表したもので、総容量は500.89GWに達し、半数以上が再生可能エネルギー源に由来する。この達成は、一貫した政策支援、強固な投資、インドのエネルギーセクター内の協調的取り組みによるものとされる。特筆すべきは、インドの総電力容量のうち256.09GWが非化石燃料源に由来し、総量の51%超を占めていることである。

インドパワー市場レポートの調査範囲

電力産業は電気セクターとも呼ばれ、発電から送電、配電、販売に至る電力の完全なバリューチェーンを包含している。このセクターは組織、技術、インフラを統合し、一次エネルギー源がエンドユーザー向けの電気エネルギーへと効率的かつ安全に転換されることを確保する。

インドパワー市場は電力源、エンドユーザー、および送配電(T&D)電圧レベル(定性分析のみ)別にセグメント化されている。電力源別では、市場は火力、原子力、再生可能エネルギーに区分される。エンドユーザーには電力会社、商業・産業事業体、住宅が含まれる。さらにレポートでは送配電(T&D)電圧レベルを掘り下げ、高圧送電、二次送電、中圧配電、低圧配電に関する定性的洞察を提供する。

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高圧送電(230kV超) |

| 二次送電(69〜161kV) |

| 中圧配電(13.2〜34.5kV) |

| 低圧配電(1kV以下) |

| 電力源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送配電(T&D)電圧レベル別(定性分析のみ) | 高圧送電(230kV超) |

| 二次送電(69〜161kV) | |

| 中圧配電(13.2〜34.5kV) | |

| 低圧配電(1kV以下) |

レポートで回答される主要な質問

2026年におけるインドの設備電力容量はどの程度か?

インドパワー市場規模は2026年に618.99GWの設備容量に達し、2031年に向けて年平均成長率(CAGR)7.62%での成長軌道にある。

最も急速に拡大しているセグメントはどれか?

原子力発電は、新たなクダンクラム原子炉および国産加圧重水炉(PHWR)プロジェクトにより年平均成長率(CAGR)14.38%で拡大している。

商業・産業需要家がオープンアクセスにシフトしている理由は何か?

オープンアクセス規制により、大口需要家は系統レートより約20%低いタリフで再生可能エネルギーの電力購入契約(PPA)を締結でき、コストを削減しつつサステナビリティ目標を達成できる。

設備容量の継続的な成長に対する主なリスクは何か?

州のDISCOM(配電会社)の財務的ストレス—発電業者への未払いが1兆2,000億インドルピーを超える—が、適時の支払いと新規プロジェクト融資を脅かしている。

蓄電はどのように進化しているか?

バッテリー設備は2024年に2.5GWであったが、コストが1キロワット時あたり100米ドルを下回り補助的サービスの収益源が成熟するにつれ、2031年までに14.4GWに拡大する可能性がある。

再生可能エネルギー導入をリードしている地域はどこか?

グジャラート州とラジャスタン州が太陽光追加をリードし、タミル・ナードゥ州は風力容量と系統調整技術革新においてトップに立っている。

最終更新日: