カナダ火力発電市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

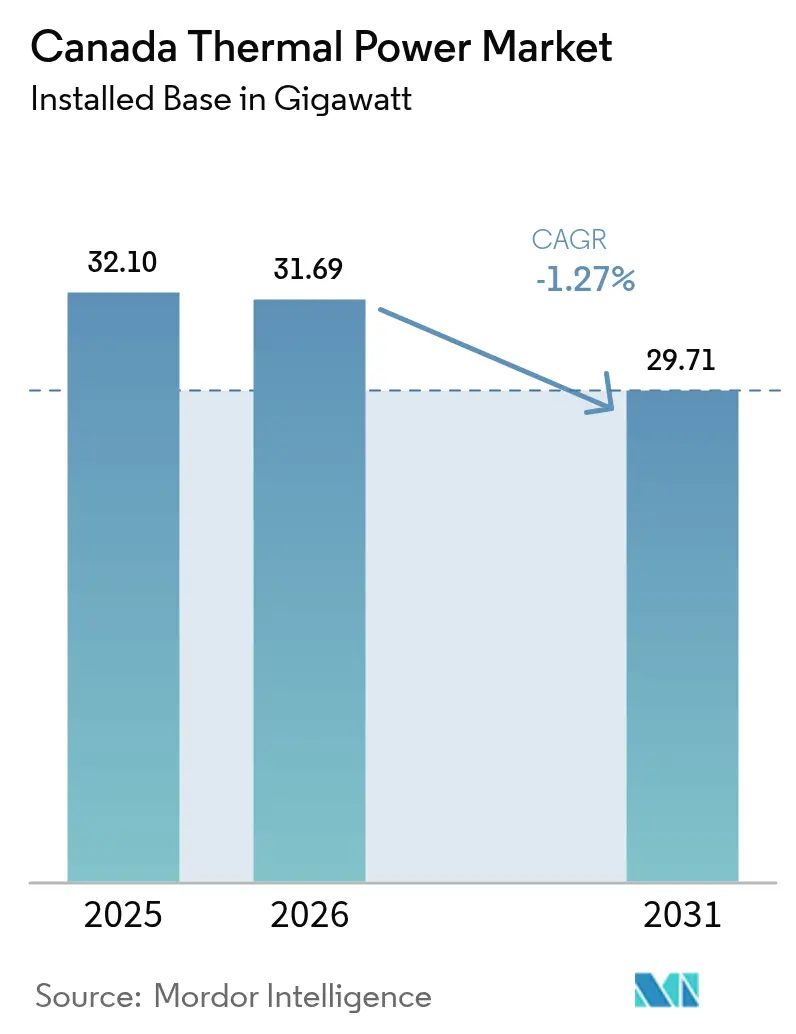

| 基準年の市場規模 (2025) | 32.10 ギガワット |

| 市場取引高 (2026) | 31.69 ギガワット |

| 市場取引高 (2031) | 29.71 ギガワット |

| 成長率 (2026 - 2031) | -1.27% CAGR |

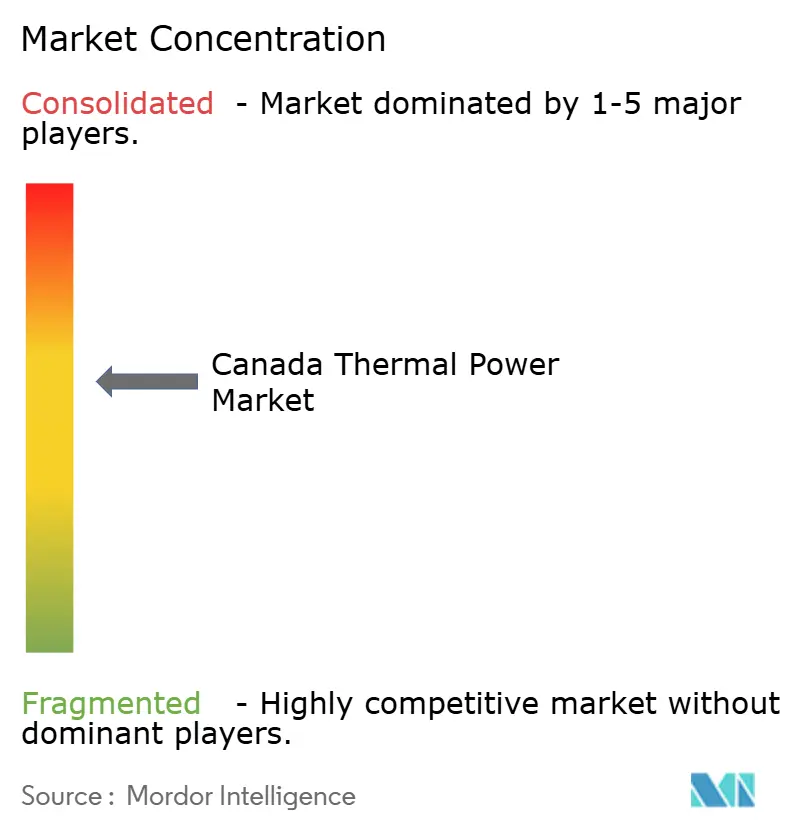

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ火力発電市場分析

2026年のカナダ火力発電市場規模は31.69ギガワットと推定され、2025年の32.10ギガワットから、2026年から2031年にかけてCAGR -1.27%で推移し、2031年には29.71ギガワットに達する見込みです。

2024年クリーン電力規制に盛り込まれた連邦政府の段階的廃止義務および65 tCO₂/GWhの上限値に基づく石炭の加速的な廃止が市場縮小の中核的な要因となっている一方、天然ガスコンバインドサイクル(CCGT)へのアップグレードがフリート効率の向上と単位あたり排出量の低減をもたらし、全体的な縮小を緩和している。アルバータ州の規制緩和された電力市場、ブリティッシュコロンビア州のLNG主導の負荷増大、およびサスカチュワン州の脱石炭後の信頼性ギャップが代替需要の底支えとなっており、連邦政府の投資税額控除および炭素回収税額控除が、CCS(炭素回収・貯留)付きガス火力資産に向けてプロジェクト経済性を傾けている。オイルサンド内における産業用コジェネレーションの追加、容量支払いを狙ったファストスタートピーカー、および将来の炭素価格上昇に対して設備を将来対応型にする水素対応タービンが主要な機会領域となっている。一方、企業による再生可能エネルギーPPA(電力購入契約)、ケベック州との省間連系容量の拡大、および炭素コストの上昇がマーチャントスパークスプレッドを圧縮し、ベースロードから柔軟性重視の収益源への転換を後押ししている。

主要レポートのポイント

- 燃料タイプ別では、天然ガスが2025年のカナダ火力発電所市場シェアの46.85%を占め、同セグメントは2031年にかけてCAGR 2.66%で拡大する見込みです。

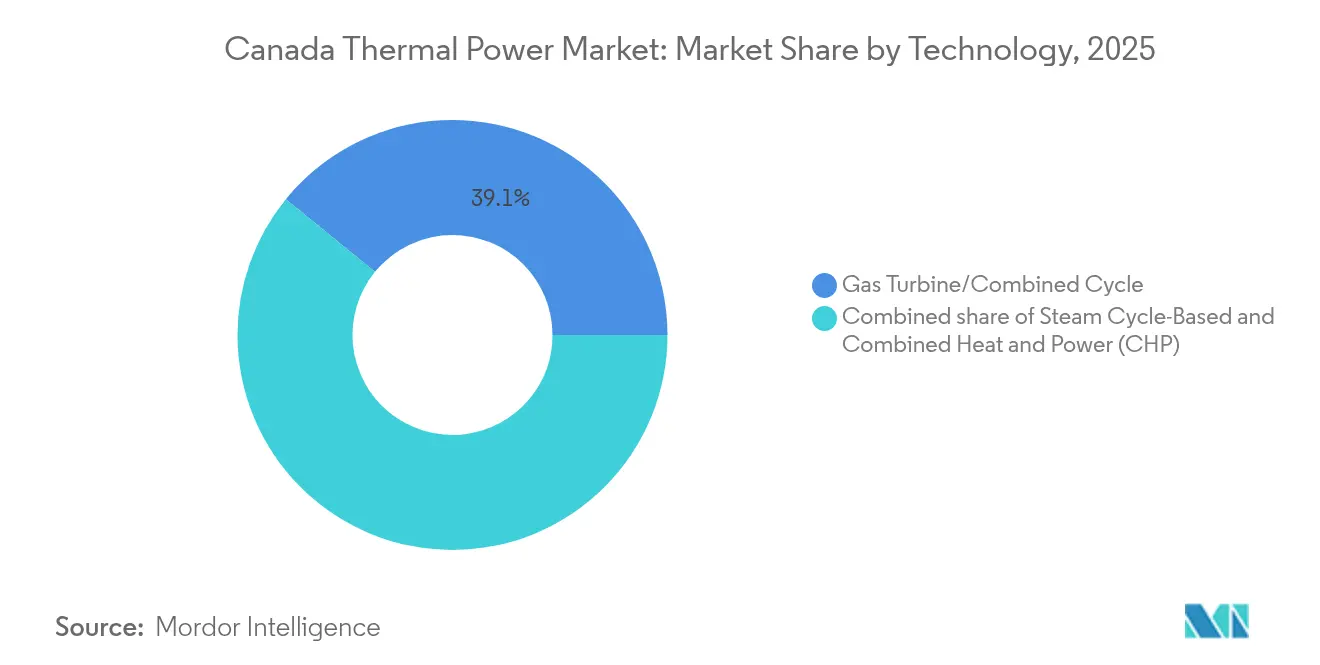

- 技術別では、ガスタービン/コンバインドサイクルユニットが2025年のカナダ火力発電所市場規模の39.12%のシェアを保持しており、2031年までにCAGR 2.02%で拡大すると予測されています。

- 燃焼方式別では、タービンベースシステムが2025年のカナダ火力発電所市場規模の59.15%のシェアを占め、2026年から2031年にかけてCAGR 2.55%で成長する見込みです。

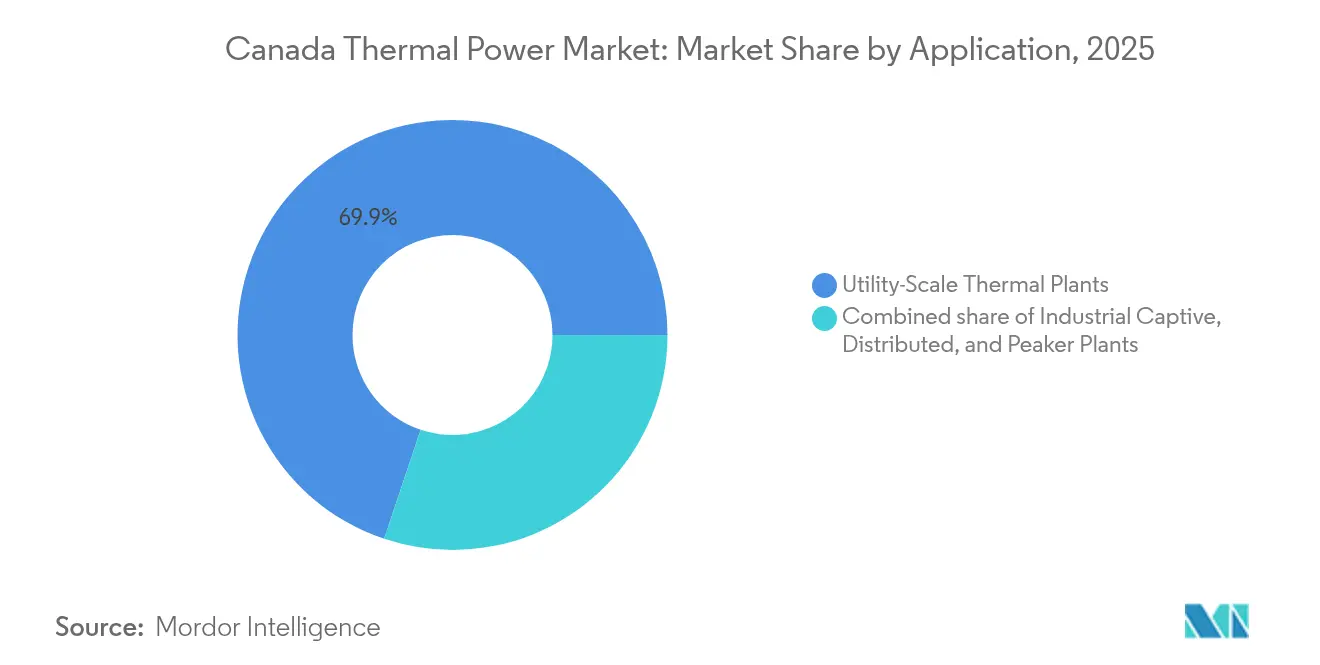

- 用途別では、産業自家用発電所が2025年のカナダ火力発電所市場シェアの15.35%を占め、2031年にかけて最も高いCAGR 3.19%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ火力発電市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) % CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高効率CCGTプラントによる老朽石炭フリートの代替 | +2.1% | アルバータ州、サスカチュワン州 | 中期(2〜4年) |

| 変動再生可能エネルギーの拡大に伴う系統信頼性懸念の増大 | +1.4% | アルバータ州、オンタリオ州 | 短期(2年以内) |

| LNG輸出増大によるカナダ西部ガス火力容量の拡大 | +0.9% | ブリティッシュコロンビア州、アルバータ州北部 | 長期(4年以上) |

| 州炭素クレジットフロアによる効率改修の促進 | +0.6% | アルバータ州、サスカチュワン州 | 中期(2〜4年) |

| 小型モジュール炉(SMR)パイロットによる長期ベースロード構成の再編 | +0.3% | オンタリオ州、サスカチュワン州、ニューブランズウィック州 | 長期(4年以上) |

| 蒸気・電力自給のためのオイルサンドコジェネレーション拡大 | +0.8% | アルバータ州オイルサンド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高効率CCGTプラントによる老朽石炭フリートの代替

オタワの2030年石炭禁止令は10年分の廃止を6年間に圧縮し、電力会社は8GWの石炭を分散型代替設備に置き換えることを余儀なくされた。[1]カナダエネルギー規制機関、「カナダの発電見通し」、cer-rec.gc.ca アルバータ州は2024年6月に石炭からの完全撤退を完了し、サスカチュワン州は同年にバウンダリーダムユニット4〜6を閉鎖し、最新のCCGT容量によってのみ解消可能な信頼性ギャップが生じた。Capital Powerの1,857MWのジェネシー再稼働プロジェクトは、2024年12月に運転を開始し、64%の熱効率ベンチマークを設定するとともに、排出集約度を60%削減した。クリーン電力規制は適合するガスユニットが2050年まで稼働することを認めており、25年間の収益可視性を確保し、20億米ドルのプロジェクトパイプラインを刺激している。開発事業者はまた、2035年以降の厳格化されたルールに対して資産を将来対応型にするため、炭素回収連携または水素混焼オプションを備えた新型タービンの設計を進めている。

変動再生可能エネルギーの拡大に伴う系統信頼性懸念の増大

アルバータ州は2023年から2024年にかけて4GW超の風力・太陽光を追加し、ピーク時の再生可能エネルギー浸透率が20%を超え、AESO(アルバータ電力系統運用者)を予備力不足に晒す短時間の周波数変動を引き起こした。[2]アルバータ電力系統運用者、「2024年市場統計」、aeso.ca 2027年に予定される同州の容量市場は4,500MWの確固たる供給量を調達することを目的としており、10分間起動能力が評価されるエアロデリバティブガスタービンが優先される。オンタリオ州では、ピッカリング原子力発電所の廃止とEV普及による負荷増大を受け、2027年までに3,000MWの供給ギャップが生じる見込みであり、IESO(独立電力系統運用者)はファストランプ型ピーカーおよびバッテリーの契約締結を進めている。2024年1月の寒波時には、アルバータ州のプール価格がCAD 999/MWhに急騰し、クイックスタート型熱的柔軟性の経済的合理性が改めて示された。

LNG輸出増大によるカナダ西部ガス火力容量の拡大

2024年10月に稼働を開始したLNGカナダの年産1,400万トン(Mtpa)フェーズ1ターミナルは約300MWの電力を消費しており、フェーズ2で液化量が倍増すれば将来的に500〜700MWの需要を抱えることになる。合弁パートナーは購入電力を削減するためのオンサイトコジェネレーションを検討しており、このモデルはウッドファイバーおよびシーダーLNGでも採用されている。アルバータ州インダストリアルハートランドにおける石油化学投資の増加はさらなる需要拠点をもたらしており、パイプライン隣接のマーチャントCCGTが最低コストの供給選択肢として台頭している。

州炭素クレジットフロアによる効率改修の促進

アルバータ州のTIER制度は2024年に5億カナダドルのクレジット取引を生み出し、CCGT効率改修またはCCS統合を促進する段階的な集約度ベースラインを設定している。サスカチュワン州のOBPSはTIERを参照しており、Capital Powerの年産200万トンのジェネシーCCSユニットのような大規模改修に対する回収期間を、捕捉設備費用の最大50%をカバーする連邦CCUS投資税額控除と相まって短縮している。[3]Capital Power、「ジェネシー再稼働プロジェクトアップデート」、capitalpower.com

抑制要因影響分析*

| 抑制要因 | (〜) % CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 連邦政府の2030年石炭段階的廃止義務 | –3.2% | アルバータ州、サスカチュワン州、ノバスコシア州 | 短期(2年以内) |

| 連邦・州レベルの炭素価格の急騰 | –1.8% | 全国(アルバータ州、サスカチュワン州で最高水準) | 中期(2〜4年) |

| 企業による再生可能エネルギーPPAによるベースロード需要の侵食 | –1.1% | アルバータ州、オンタリオ州 | 中期(2〜4年) |

| ケベック州からの水力輸入を優遇する省間送電 | –0.9% | オンタリオ州、ニューブランズウィック州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

連邦政府の2030年石炭段階的廃止義務

石炭禁止令は2029年末までに8GWの容量を除去し、CAD 20〜30億の帳簿価格が座礁資産化するとともに、アルバータ州とサスカチュワン州では小売電気料金が8〜12%上昇する見込みである。

連邦・州レベルの炭素価格の急騰

産業用炭素フロアは2030年までにCAD 170/トンに向けて上昇し、未削減ガス発電所の変動費をCAD 68〜77/MWhだけ押し上げ、マーチャントスパークスプレッドを圧縮する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:石炭撤退に伴い天然ガスがリードを拡大

天然ガス火力資産は2025年のカナダ火力発電所市場の46.85%を占め、CCGTによる石炭の空白補填に伴いCAGR 2.66%で成長する見込みである。石炭容量は2029年までに事実上ゼロに近い水準まで縮小し、大西洋カナダと遠隔地コミュニティにおける石油火力発電は水力輸入とバッテリー貯蔵に圧迫され5%シェアを下回る見込みである。カナダ西部の豊富なモントニー産天然ガスがガス価格をCAD 3/GJ以下に維持し、炭素コスト上昇下においても供給経済性の競争力を保っている。カナダ火力発電所市場規模における天然ガスの割合は、2031年に17.53GWと予測され、フリート容量の58.98%に相当する。水素対応タービンおよびCCUS税額控除が将来の炭素強化に対するヘッジを提供している。

地域の供給ダイナミクスがこのトレンドを後押ししている。アルバータ州の脱石炭後の需要とブリティッシュコロンビア州のLNGカナダの負荷が合わさり、2030年までに1.5〜2GWのグリーンフィールドガス建設が確定的となっている。コールソンコーブの石油火力ピーカーおよび海事用ディーゼルユニットは、チャーチルフォールズからの輸出が拡大するにつれて急速に稼働率が低下する見込みである。石炭または重質油の新規プロジェクトがパイプラインに存在しないため、天然ガスが燃料ミックスの中で唯一のプラス成長経路を確保している。

技術別:CCGTの効率性が競争上の基準を設定

ガスタービンおよびコンバインドサイクルユニットは2025年の設備容量の39.12%を占め、ジェネシーにおけるGE 7HA.03タービンが設定した64%熱効率ベンチマークに支えられ、CAGR 2.02%で成長する見込みである。CCGT技術に紐づくカナダ火力発電所市場規模は2031年に13.88GWに達すると予測される。オイルサンド事業に連結したCHPシステムは規模こそ小さいものの、排熱回収により設備熱効率が75%を超え、州のTIERクレジット適用資格を得ることから、最も速い2.86%のCAGRをもたらす。蒸気サイクル石炭発電所は2025年までに2GWにまで縮小し、撤退の流れは不可逆的となっている。

デジタルツイン分析が強制停止を削減してメンテナンスサイクルを延長し、LCOEをCAD 5/MWhまで引き下げる。エアロデリバティブ単純サイクルユニットはゼロから全負荷までの立ち上げが10分以内であるため、ピークギャップを埋め、容量オークションを獲得する。旧型の効率55〜58%のCCGTは、ドライ低NOx燃焼器、水素対応、またはCCSモジュールを改修しない限り限界的となる。

燃焼方式別:タービンベースシステムが旧来の微粉燃料(PF)を凌駕

タービンベースの燃焼方式は2025年の設備容量の59.15%を支配し、微粉燃料燃焼が40.85%のシェアから2029年にほぼゼロになるにつれ、CAGR 2.55%で成長する見込みである。カナダ火力発電所市場規模におけるタービンベース容量は2025年の18.98GWから2031年には22.05GWへ拡大する。流動床設備はニッチなバイオマスおよびCCSパイロットに留まり、内燃機関は北部の再生可能エネルギー+貯蔵マイクログリッドのもとで後退する。50%混焼比率での水素混焼認証が大型タービンを将来対応型にするが、グリーン水素がCAD 3/kg以下に低下するまでコスト障壁が残る。

運用上の機敏性が燃焼方式の分岐を規定する。エアロデリバティブタービンは10分以内の起動を保証し、再生可能エネルギーの変動時における補助サービス収益を可能にする一方、微粉燃料(PF)ボイラーは数時間を要するため、新たな容量市場ルールのもとで市場性が低下する。PFからガスへの転換の設備投資はグリーンフィールドCCGT建設に匹敵し、PFの段階的廃止を確定的なものにしている。

用途別:産業自家用電力が急成長

電力会社規模発電所は2025年に69.85%のシェアを占めたが、企業PPAがベースロード需要を吸収するにつれ、見通しは横ばいとなる。産業自家用発電所は現在15.35%であり、オイルサンドコジェネレーションを背景にCAGR 3.19%を記録し、2031年にはそのシェアが19.62%に達する見込みである。Suncor Energy(CHP)とImperial Oilが主導する1.2〜1.4GWの自家用設備追加により、産業電力向けカナダ火力発電所市場規模は2031年に5.86GWに達する見込みである。50MW未満の分散型発電所は、屋根設置型太陽光発電とバッテリーがガスCHPよりも低コストとなる都市部では縮小するが、レジリエンスを重視するデータセンター、病院、キャンパスにおいては引き続き有効な選択肢として残る。

ピーカープロジェクトは活況を呈している。アルバータ州の2027年容量オークションおよびオンタリオ州のIESOによる年次調達は、CAD 50〜80/kW・年を支払い、ファストスタート型タービンへの投資効果を高めている。ENMAXやATCOなどのマーチャント事業者は、ピーカーフリートから15〜25%の設備利用率を実現し、再生可能エネルギーの谷間における予備力および系統復旧サービスを収益化している。

地理的分析

アルバータ州は2025年においてカナダ火力発電所市場容量の44.70%を占める中心的な存在であり続けている。2024年6月の石炭完全撤退と規制緩和されたプール構造が2GWのCCGT建設キューを生み出しており、ピーク時のプール価格がCAD 999/MWhを超えることがファストスタート型ガス経済性の合理性を裏付けている。2024年に5億カナダドル相当のTIERクレジット流動性が炭素価格上昇を相殺し、CCS改修を加速させている。

サスカチュワン州は2024年に1.2GWの石炭が閉鎖されるにつれ市場が縮小しているが、アスペンCCGTおよび将来のSMRがギャップの一部を埋める。オンタリオ州は原子力改修とケベック州からの2GWの確固たる水力輸入への転換を進め、ガス供給をピーク時の補助的役割に限定している。 ブリティッシュコロンビア州北東部は成長の拠点として台頭しており、LNGカナダの増大する負荷が2025年以降に700MWのガス建設を誘発する可能性がある。大西洋カナダはHydro-Québecのカナダドル100億規模の省間連系を通じた水力輸入に依存しており、コールソンコーブにおける熱的利用率を30%以下へと侵食している。マニトバ州とケベック州はいずれも水力主体であり、遠隔地グリッドでは火力をディーゼルバックアップに限定している。

競合状況

競合状況

州の主要事業者であるTransAlta Corporation、Capital Power Corporation、Ontario Power Generation Inc、SaskPower International Inc、およびEmera Inc.が総容量の約60%を支配しているが、資産売却と戦略的転換がチャーンを生み出している。TransAlta CorporationのCAD 10億のサンダンス売却(2024年3月にHeartland Generation Ltd.へ)は再生可能エネルギーおよびバッテリーへの移行資金を捻出し、Capital Power CorporationはPembina PipelineにJoffre144MWコジェネレーションユニットを売却してジェネシーCCSへ収益を投入した。[4]TransAlta Corporation、「資産ポートフォリオレビュー2024」、transalta.com アルバータ州のマーチャント市場ではMaxim Power Corp.、ATCO Power Ltd.、ENMAXが、CAD 95/トンに近づく炭素コストを背景に供給経済性をめぐって競争を繰り広げている。

オイルサンド生産者は埋め込み型発電の競争者として台頭しており、Suncor Energy(CHP)、Imperial Oil、CNRLが合計1GWを超えるコジェネレーションを追加し、グリッド供給事業者を迂回している。技術リーダーシップはGE 7HA.03タービンおよびシーメンスDシリーズタービン(64%効率とデジタルツイン稼働率改善を享受)の事業者へとシフトしており、旧式設備との差別化が拡大している。連邦CCUS税額控除とクリーン電力税額控除は、回収ユニットや水素パイロットを引き受けられる財務基盤の強い既存事業者を優遇し、2030年までに資本力の薄いマーチャント事業者を市場から締め出す可能性がある。

クリーン電力規制のもとでの規制の確実性は、適合するガス資産に25年間の稼働期間を保証する一方、2035年以降は65 tCO₂/GWhまたはそれを下回る性能を義務付けており、事実上CCSまたは水素対応能力が稼働ライセンスとなる。ホワイトスペース投資はアルバータ州のピーカー、サスカチュワン州のCCGT、および産業用CHPに集中しており、熱と電力の二重収益がプロジェクトの内部収益率(IRR)を高めている。

カナダ火力発電産業のリーダー企業

SaskPower International Inc

TransAlta Corporation

Ontario Power Generation Inc

Capital Power Corporation

Emera Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:TransAlta CorporationがHeartland Generation Ltd.のCAD 5億4,200万の買収を完了し、アルバータ州のガスフリートにおけるリーダーシップを確固たるものにした。

- 2025年4月:Capital Power CorporationがHummelおよびRolling Hillステーションの買収を完了し、アルバータ州のガスポートフォリオを拡大するとともに、Shell Canadaと共同でアトラス炭素貯留ハブを推進した。

- 2025年3月:連邦政府がサスカチュワン州、アルバータ州、オンタリオ州にまたがるSMR開発に向けてCAD 3億400万を配分し、そのうちCAD 5,400万はSaskPower International Incの事前開発作業に充当された。

- 2025年2月:Pembina PipelineがKineticor Resource Corp.との合弁事業(Greenlight Electricity Centre Partnership)に50%出資し、炭素回収付きで最大1,800MWのガス火力容量を建設することを決定し、2027年の系統接続を目標としている。

カナダ火力発電市場レポートのスコープ

火力発電所は熱エネルギーを電気エネルギーに変換する発電施設である。石油、液化天然ガス(LNG)、核燃料、その他の材料を燃焼させることで火力が発生し、発電機を駆動して電力を生成する。この発電方式は産業用、商業用、および家庭用の多様な電力需要に応えられることから、一般的に電力を提供するために採用されている。

カナダ火力発電市場は、燃料タイプ、技術、燃焼方式、用途、および地域によってセグメント化されている。燃料タイプ別では、石炭火力、天然ガス火力、石油火力に区分される。技術別では、蒸気サイクルベース、ガスタービン/コンバインドサイクル、コンバインドヒートアンドパワー(CHP)に区分される。燃焼方式別では、微粉燃料(PF)燃焼、流動床、ガス化、内燃機関、タービンベース燃焼に区分される。用途別では、電力会社規模、産業自家用、分散型、ピーカーに区分される。各セグメントの市場規模および予測は、設備容量(MW)に基づいて算出されている。

| 石炭火力発電所 |

| 天然ガス火力発電所 |

| 石油火力発電所 |

| 蒸気サイクルベース |

| ガスタービン/コンバインドサイクル |

| コンバインドヒートアンドパワー(CHP) |

| 微粉燃料(PF)燃焼 |

| 流動床燃焼 |

| ガス化 |

| 内燃機関 |

| タービンベース燃焼 |

| 電力会社規模火力発電所 |

| 産業自家用発電所 |

| 分散型火力発電所 |

| ピーカープラント |

| 燃料タイプ別 | 石炭火力発電所 |

| 天然ガス火力発電所 | |

| 石油火力発電所 | |

| 技術別 | 蒸気サイクルベース |

| ガスタービン/コンバインドサイクル | |

| コンバインドヒートアンドパワー(CHP) | |

| 燃焼方式別 | 微粉燃料(PF)燃焼 |

| 流動床燃焼 | |

| ガス化 | |

| 内燃機関 | |

| タービンベース燃焼 | |

| 用途別 | 電力会社規模火力発電所 |

| 産業自家用発電所 | |

| 分散型火力発電所 | |

| ピーカープラント |

レポートで回答される主要な質問

カナダ火力発電所市場は2024年に設備容量をどれだけ追加・廃止しましたか?

アルバータ州で3.8GWの石炭、サスカチュワン州で1.2GWの石炭が廃止された一方、ジェネシーにおいて1.9GWの新規CCGTが追加された。

現在カナダで最大の稼働中火力容量シェアを持つ州はどこですか?

アルバータ州であり、石炭完全撤退後の設置済みガス火力容量の約44.70%を占めている。

クリーン電力規制は2035年以降の新規ガスプロジェクトにどのような影響を与えますか?

ガス発電所は65 tCO₂/GWhの集約度上限を達成またはオフセットする必要があり、適合を維持するためCCS統合または水素混焼に向けて開発事業者を誘導する。

自家用電力の成長機会が最も大きい場所はどこですか?

アルバータ州北部のオイルサンドサイトでは、2030年までに1GW超の高効率コジェネレーションが追加される見込みである。

カナダのガス発電所への炭素回収改修を支援するインセンティブは何ですか?

適格資本費用の最大50%をカバーする連邦CCS投資税額控除および15%のクリーン電力投資税額控除(ITC)がプロジェクト経済性を大幅に改善する。

現在カナダのCCGTプラントで効率ベンチマークを設定している技術はどれですか?

アルバータ州のジェネシーサイトで64%のコンバインドサイクル効率で運転するGEの7HA.03タービン。

最終更新日: