インド建設コンサルティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

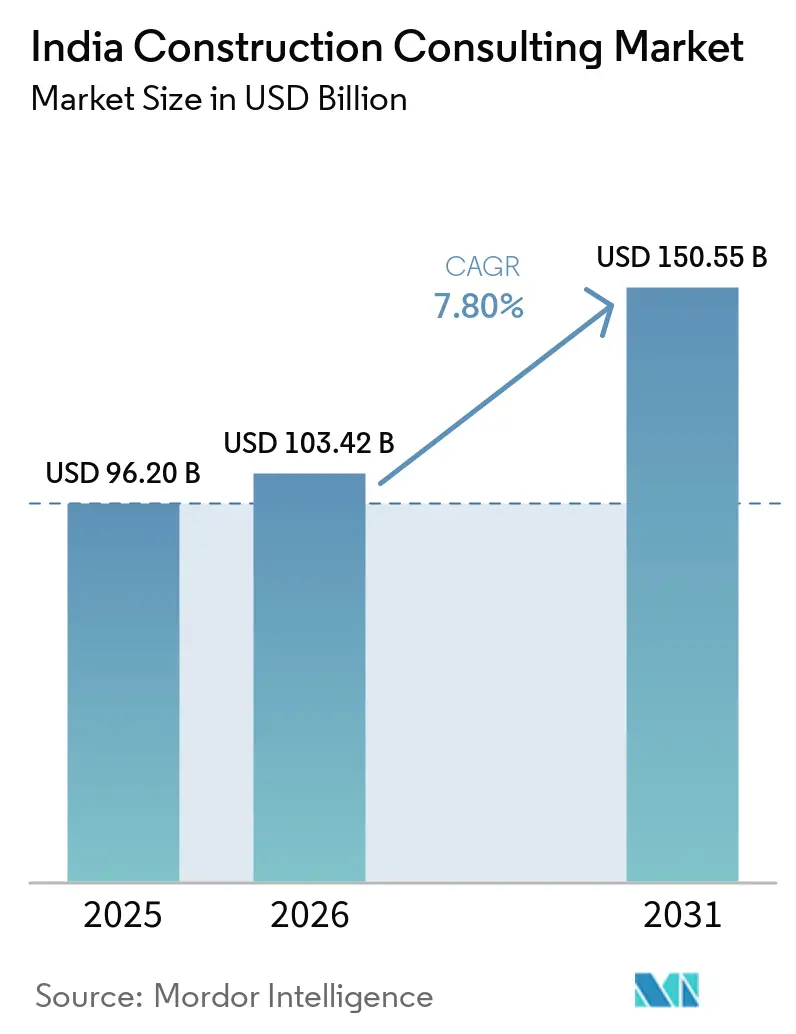

| 基準年の市場規模 (2025) | 96.20 十億米ドル |

| 市場規模 (2026) | 103.42 十億米ドル |

| 市場規模 (2031) | 150.55 十億米ドル |

| 成長率 (2026 - 2031) | 7.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド建設コンサルティング市場分析

インド建設コンサルティング市場規模は、2025年の962億米ドルから2026年には1,034億2,000万米ドルに成長し、2026年から2031年にかけての年平均成長率7.80%で2031年までに1,505億5,000万米ドルに達する予測です。

2兆6,848億2,000万米ドル規模の国家インフラパイプラインへの継続的な公的支出、2025年上半期における24億米ドルの民間株式流入増加、および195億米ドルのスマートシティミッションが引き続き助言需要を拡大させています。連邦政府事業のうち11億9,000万米ドルを超えるものに対するBIM(ビルディングインフォメーションモデリング)義務化により、コンサルタントはデジタルサービスの拡充を迫られています。同時に、PAIMANAポータルによるプログラムベースのモニタリングは、リアルタイムダッシュボード技術を持つ企業を優遇しています。2030年までに200億米ドルを超える半導体およびデータセンターへの設備投資が、クリーンルーム、耐震、電力冗長性に関する助言業務の範囲を拡大しています。一方で、鉄鋼・セメント価格の変動や認定コストエンジニアの不足がマージンを圧迫しており、テクノロジーの導入と地域の人材拠点がインド建設コンサルティング市場における決定的な競争要因となっています。

主要レポートのポイント

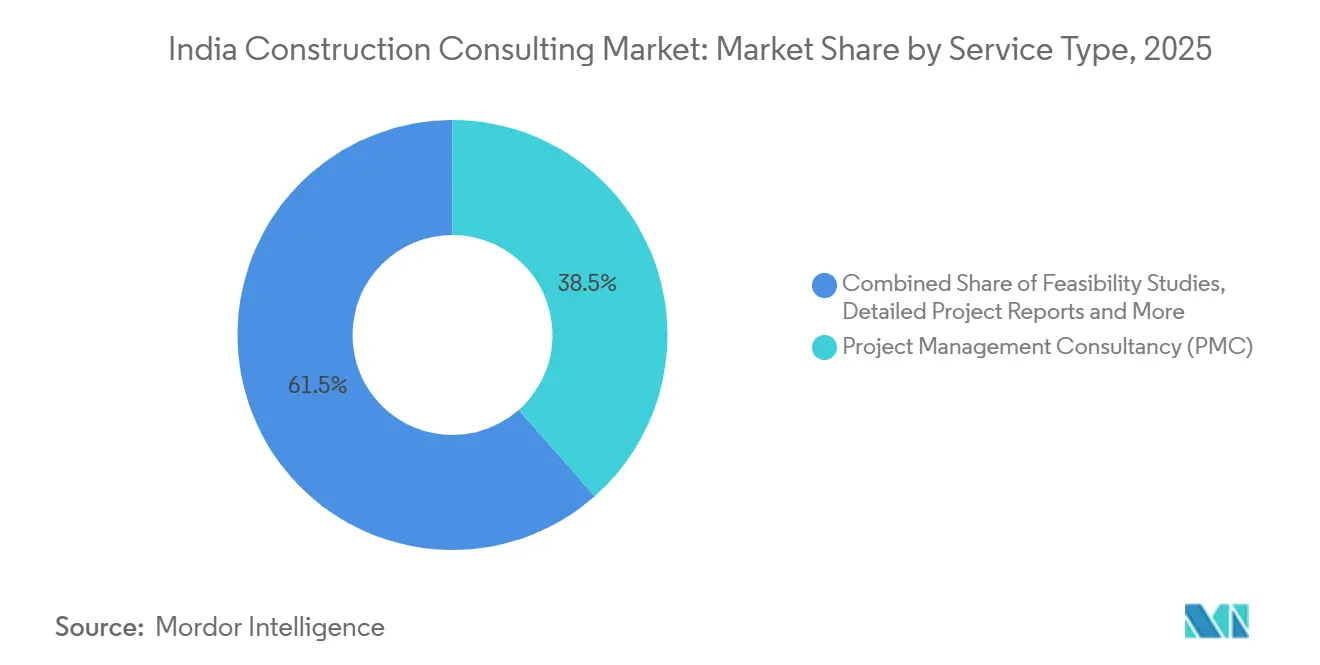

- サービスタイプ別では、プロジェクトマネジメントコンサルタンシーが2025年のインド建設コンサルティング市場シェアの38.5%を占め、マスタープランニングは2026年から2031年にかけて年平均成長率8.5%で成長する見込みです。

- セクター別では、住宅プロジェクトが2025年のインド建設コンサルティング市場規模の37.5%を占め、インフラ・土木コンサルティングは2031年までに年平均成長率8.6%で拡大する予測です。

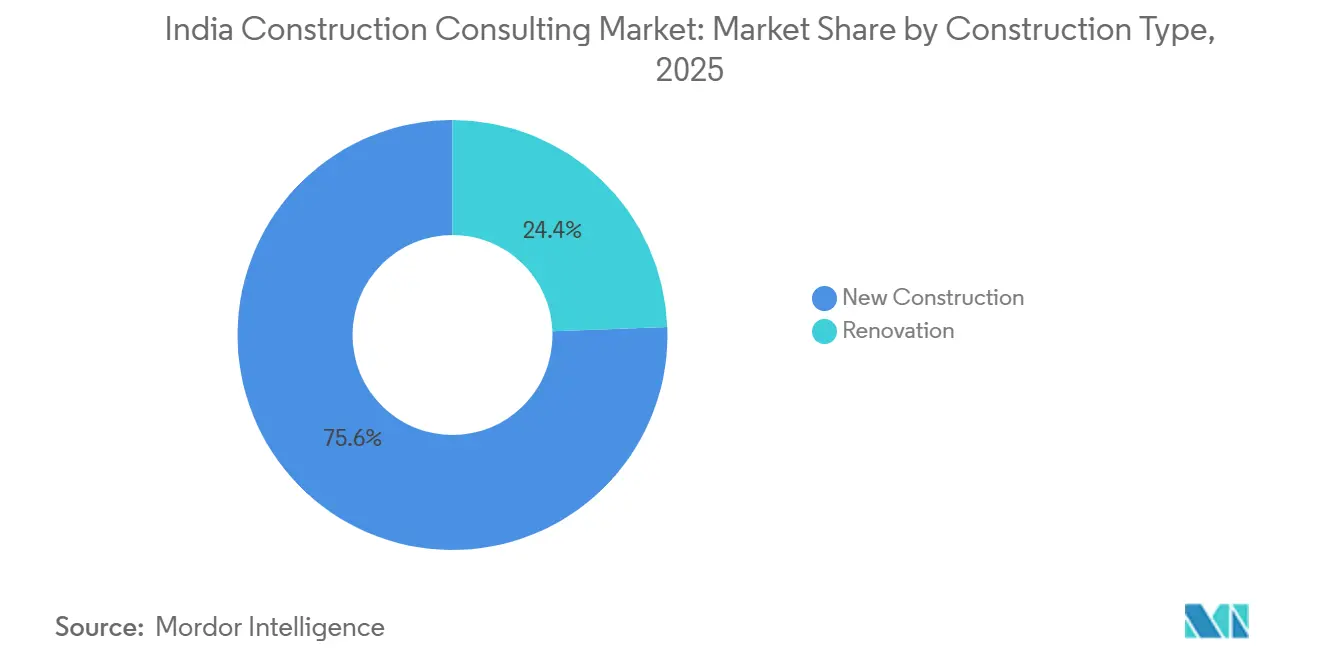

- 建設タイプ別では、新規建設が2025年のインド建設コンサルティング市場の75.6%を占め、改修業務は2026年から2031年にかけて年平均成長率9.25%で拡大する見込みです。

- 投資源別では、民間資金が2025年のインド建設コンサルティング市場の60.5%を占めましたが、公的資金によるプロジェクトは予測期間中に年平均成長率8.75%を達成する軌道にあります。

- 地域別では、ムンバイ首都圏が2025年のインド建設コンサルティング市場シェアの18.58%を占め、その他のインド地域クラスターは2031年までに年平均成長率9.05%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド建設コンサルティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家インフラパイプラインとスマートシティの推進 | +2.1% | 全国規模、特にムンバイ、デリーNCR、ベンガルール、ハイデラバードで早期牽引力あり | 中期(2〜4年) |

| 不動産投資信託および民間株式の流入 | +1.6% | ムンバイ、ベンガルール、デリーNCR、ハイデラバード | 短期(2年以内) |

| 半導体およびデータセンターへの設備投資急増 | +1.5% | グジャラート州、カルナータカ州、タミル・ナードゥ州、テランガーナ州 | 短期(2年以内) |

| デジタル建設義務化(BIM、コモンデータ環境) | +1.3% | 第1層都市圏、プネーおよびアーメダバードへの波及あり | 長期(4年以上) |

| 環境・社会・ガバナンスへのコンプライアンス需要 | +1.2% | インド全土の商業オフィスおよび工業団地 | 中期(2〜4年) |

| 官民連携の紛争解決改革 | +0.9% | 全国の高速道路および地下鉄回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家インフラパイプラインとスマートシティの推進。

14,569件のプロジェクトにわたる2兆6,848億2,000万米ドルの連邦政府配分により、コンサルティングは断続的な助言から継続的なプログラム管理へと変容しました。7,741件のスマートシティプロジェクトの完了と100か所の統合指令管制センターの展開により、デジタルツインのワークフローが自治体の業務に組み込まれました。PAIMANAダッシュボードは4,180億米ドル相当の1,392件のプロジェクトを追跡し、市当局にリアルタイムの検証済みデータを提供できる助言者を優遇しています。2026年度連邦予算は道路に365億米ドル、鉄道に345億米ドルを充当し、インド建設コンサルティング市場における複数年にわたる案件フローを確保しました。これらの要因により、エンジニアリング、デジタル、品質保証の資格を組み合わせることができるフルサービス企業に機会が集中しています[1]スマートシティミッション、「進捗レポート2025」、smartcities.gov.in。

不動産投資信託および民間株式の流入

民間株式の流入は2025年上半期に前年比38%増の24億米ドルに達しました。BrookfieldによるオフィスビルへのUSD 1,563億米ドルの取得とBlackstoneの60億米ドルのデータセンターパイプラインは、機関投資家の持続的な関心を示しています。不動産投資信託のスポンサーは第三者によるプロジェクト管理、ESG報告、IGBCまたはGRIHA認証を義務付けており、継続的な業務を生み出しています。Mindspace Business Parksだけで2026年度に建設に5億米ドルを投じ、再生可能エネルギー使用率49%を目標としており、助言者は初日からグリーン指標を統合することを余儀なくされています。ムンバイ、ベンガルール、デリーNCRへの資本集中により、地方都市はサービス不足の状態にあり、地域企業に成長余地を提供しています。

半導体およびデータセンターへの設備投資急増

Micronは2026年3月にグジャラート州で27億5,000万米ドルの組立・テスト工場を開設し、インド半導体ミッション2.0はさらに8億9,400万米ドルを充当しました。Blackstone、Google、AdaniはそれぞれアップタイムインスティテュートのティアIIIまたはIV認証、N+1冷却、耐震絶縁を必要とする220億米ドルを超えるデータセンター計画を発表しました。このような業務は標準的な商業フィーより30〜40%高い報酬を支払いますが、スケーラブルなクリーンルームまたはハイパースケールの資格を持つ国内コンサルタントは約20社にとどまっています。集中した設備投資が地域のキャパシティを圧迫しており、グローバルプレーヤーがオフショアデザインハブを展開してスケジュールを短縮することを可能にしています[2]電子情報技術省、「半導体ミッション2.0」、meity.gov.in。

デジタル建設義務化(BIM、コモンデータ環境)

中央公共事業局は現在、11億9,000万米ドルを超える公共事業にBIMを義務付けていますが、大都市圏外での施行は依然として不均一です。インド国家道路公社はLiDAR、ドローン、AI対応の建設モニタリングを追加し、パイロット回廊での手戻りをほぼ4分の1削減しました。1シートあたり5,000〜10,000米ドルのソフトウェアライセンスと15,000人未満の認定BIMコーディネーターの人材プールが急速な普及を制約しています。2026年3月のPowerplayによるインド初のAI建設労働力の立ち上げは、自動化が数量積算の生成を60%削減できることを示し、コンサルタントをより高付加価値の分析へと誘導しています。ISO 19650情報管理規格への準拠は、多くの不動産投資信託スポンサープロジェクトの前提条件となっています[3]中央公共事業局、「BIM通達2024」、cpwd.gov.in。

阻害要因の影響分析*

| 阻害要因 | (〜) 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変動する投入コストがフィーを圧迫 | -0.8% | 全国規模、鉄鋼集約型工事でより顕著 | 短期(2年以内) |

| 認定プロジェクトマネジメントおよびコストエンジニアの人材不足 | -0.7% | 全国規模、プネー、アーメダバード、コルカタでピーク | 長期(4年以上) |

| 断片的な許認可がスコープクリープを拡大 | -0.6% | 第2層・第3層都市 | 中期(2〜4年) |

| 人工知能による設計自動化が基本サービスを汎用化 | -0.5% | デジタル成熟度の高い大都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

変動する投入コストがフィーを圧迫。

2024〜2025年に鉄鋼価格が15〜20%下落し、デベロッパーは再交渉を行い、コンサルタントのマージンをおよそ250ベーシスポイント削減しました。南部諸州ではセメント価格が四半期ごとに最大10%変動し、インド建設コンサルティング市場においてクライアントが定期的なバリューエンジニアリング監査を要求するようになりました。インド国家道路公社は2025年にコンサルタントフィーの上限をプロジェクトコストの2.5%(従来の3〜3.5%から引き下げ)に設定し、複数の州機関がこれに倣っています。支払い遅延が120日に及ぶケースもあり、強固な運転資本ラインを持たない企業は複雑なインフラ業務から撤退を余儀なくされています。

認定プロジェクトマネジメントおよびコストエンジニアの人材不足

インドは2030年までに6,000万人の熟練建設労働者を必要としていますが、国際的に認められたプロジェクトマネジメントプロフェッショナルまたは英国王立測量士協会の資格を保有するのは約15,000人にとどまっています。認定プロフィールの賃金は年間12〜15%上昇しており、第2層都市の欠員率は20%を超えています。企業は大都市圏のスタッフをローテーションさせており、入札価格を引き上げる出張コストが発生しています。グローバルコンサルタント会社は6か月の海外派遣でギャップを埋めていますが、高いフィー体系により一部の公共入札では競争力を失っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:マスタープランニングの加速の中でプロジェクトマネジメントコンサルタンシーが優位。

プロジェクトマネジメントコンサルタンシーは2025年のインド建設コンサルティング市場シェアの38.5%を占め、26,425kmのバーラトマーラ高速道路プログラムおよびほぼ1,800kmの地下鉄路線の監督に支えられています。マスタープランニングおよびその他の戦略主導型サービスは年平均成長率8.5%を記録する見込みであり、半導体回廊やハイパースケールデータセンターパーク全体にわたる統合的な土地利用、公共施設、デジタルツインの設計図への需要を反映しています。フィージビリティスタディに関連するインド建設コンサルティング市場規模は依然として収益の約4分の1を占めています。ただし、基本的な製図や数量積算は現在自動化されつつあり、マージンを圧迫しています。助言者は、手戻りを20%削減し、多分野にわたる業務の実現率を向上させるISO 19650準拠のコモンデータ環境プラットフォームを通じてスケールアドバンテージを獲得しています。このようなデジタル深度を持たない企業はシェアを失うか、ポジションを守るためにソフトウェア会社と提携しています。

第2層都市はまだAutoCADの成果物に依存しており、単一分野の企業に足がかりを与えていますが、PAIMANAポータルを通じたプログラムベースの契約により、国内クライアントは単一窓口のコンソーシアムへと移行しています。AI駆動の数量積算ツールにより、上級スタッフが高マージンの紛争解決および貸し手エンジニア業務に集中できるようになっています。公共入札では現在6,000〜1億2,000万米ドルの補償保険が必要とされるため、十分な資本を持つ企業のみがプレミアムを負担でき、インド建設コンサルティング市場における集中度の着実な上昇につながっています。

セクター別:住宅が主導し、インフラが急成長

住宅コンサルティングは2025年のインド建設コンサルティング市場の37.5%を占め、手頃な住宅推進策と賃貸利回り型不動産投資信託プラットフォームに支えられています。インフラ・土木プロジェクトは2031年までに年平均成長率8.6%で最速の拡大を記録する見込みであり、2026年度予算における道路向け365億米ドルおよび鉄道向け345億米ドルが牽引しています。交通インフラはこのカテゴリ内で最大のシェアを占め、回廊開発計画、ドローン測量、AI基盤の品質管理が求められています。太陽光発電や送電回廊を含むエネルギー・公共事業の業務は、系統連系とバッテリー貯蔵のフィージビリティをスコープに加えています。オフィス、小売、物流などの商業カテゴリは収益の約30%を占め、ハイパースケールデータセンターが最も注目される分野となっています。

データセンターコンサルティングは、厳格なティアIII/IV冗長性規則により、オフィス業務より30〜40%高いマージンを得ています。不動産投資信託のスポンサーはグリーン指標と安定した賃貸利回りを要求しており、四半期ごとの技術監査が義務付けられています。小売業務はオンラインコマースの逆風に直面していますが、エンターテインメントや飲食店のレイアウト演出が必要な体験型モールへとピボットしており、インド建設コンサルティング市場においてデザイン思考家が活躍できるニッチ分野となっています。

建設タイプ別:新規建設が優位、改修が加速

新規建設は2025年のインド建設コンサルティング市場シェアの75.6%を占め、国のインフラ不足を反映しています。しかし、改修サービスは築15〜20年の商業資産がIGBCまたはGRIHAのアップグレードを求めるにつれ、2031年までに年平均成長率9.25%を記録する見込みです。改修工事は稼働中の建物における複雑性から、1平方フィートあたり20%高いフィーを得ています。2024年エネルギー保全建築基準の改正により、外皮およびHVACの改修が必要となり、認定エネルギー監査人による検証が求められ、専門監査への需要が高まっています。

プネー地下鉄フェーズ2やハイデラバード地下鉄フェーズIIなどの大規模グリーンフィールドプロジェクトにより、新規建設のパイプラインは引き続き堅調です。しかし、都市部の用地逼迫、改修工事の許認可サイクルの短縮、グリーンボンドのインセンティブにより、オーナーは取り壊しよりも改修を選ぶ傾向が強まっています。このバランスにより、コンサルタントはインド建設コンサルティング市場内でキャッシュフローを多様化し、新規着工の景気循環的な低迷に対してヘッジすることができます。

投資源別:民間資金が主導し、公的支出が加速。

民間資本は2025年のインド建設コンサルティング市場の60.5%を占めましたが、公的資金によるプログラムは1,988億米ドル相当の国家マネタイゼーションパイプラインに支えられ、年平均成長率8.75%でより速く成長する予測です。公的機関はISO 9001品質システムと高額の補償保険を要求しており、新規参入者に対して高い参入障壁を形成しています。訴訟が多い環境は、逆説的に、当事者が紛争を未然に防ごうとするため、独立エンジニアの業務量を増加させています。

主に不動産投資信託やデータセンターデベロッパーである民間スポンサーは、四半期ごとのESG開示とバリューエンジニアリングワークショップを要求し、コンサルタントをデジタル報告ダッシュボードへと誘導しています。エスクロー構造による支払い保証はフィー交渉の厳しさを相殺し、バランスシートを支えています。政府の請求書処理には最大120日かかりますが、複数年にわたる見通しを提供します。したがって、主要企業はインド建設コンサルティング市場においてリスクを分散し、継続的な収益を維持するために両方の資金プールを活用しています。

地域分析

ムンバイ首都圏は2025年のインド建設コンサルティング市場シェアの18.58%を占め、1,515億米ドルの沿岸道路と33.5kmの地下地下鉄3号線を基盤としており、広範な公共施設の移設とトンネル助言が必要でした。デリーNCRはこれに続き、82.15kmの地域高速輸送システムと建設中の新ノイダ国際空港(2027年から年間1,200万人の旅客に対応予定)が牽引しています。ベンガルールの73.75kmの地下鉄拡張と1,548億米ドルのターミナル2により、同市は地下鉄・空港助言のハブとなっています。しかし、認定コストエンジニアの地域的不足により、賃金は毎年12〜15%上昇しています。

その他のインド地域ブロックは2031年までに最速の年平均成長率9.05%を記録する見込みです。促進要因には、プネー地下鉄フェーズ2、ハイデラバード地下鉄フェーズII、チェンナイ空港ターミナル工事、および2026年度に24州にわたって配分された6,376kmの高速道路受注が含まれます。この地域で事業を展開するコンサルタントは断片的な許認可と少ないBIM義務化に直面しており、リードタイムを短縮するために地域フィールドオフィスと中央デジタルハブを組み合わせています。データセンターおよび半導体投資はグジャラート州、カルナータカ州、タミル・ナードゥ州、テランガーナ州に集中しており、利用可能なクリーンルーム設計キャパシティを逼迫させ、グローバル企業の参入を促しています。

スマートシティおよびバーラトマーラの下でのプロジェクトの全国的な分散により、助言者は迅速な許認可取得のために地域センターにスタッフを配置することを余儀なくされています。第2層都市はデジタルの洗練度よりもコスト効率を重視しており、価格志向の契約を小規模企業に与える一方、エリート企業はテクノロジーとESGコンテンツが豊富な大都市圏の業務を獲得しています。11施設にわたる714億米ドル相当の空港民営化が予定されており、インド建設コンサルティング市場に独立エンジニアおよびライフサイクルデューデリジェンスの機会をさらに加えています。

競争環境

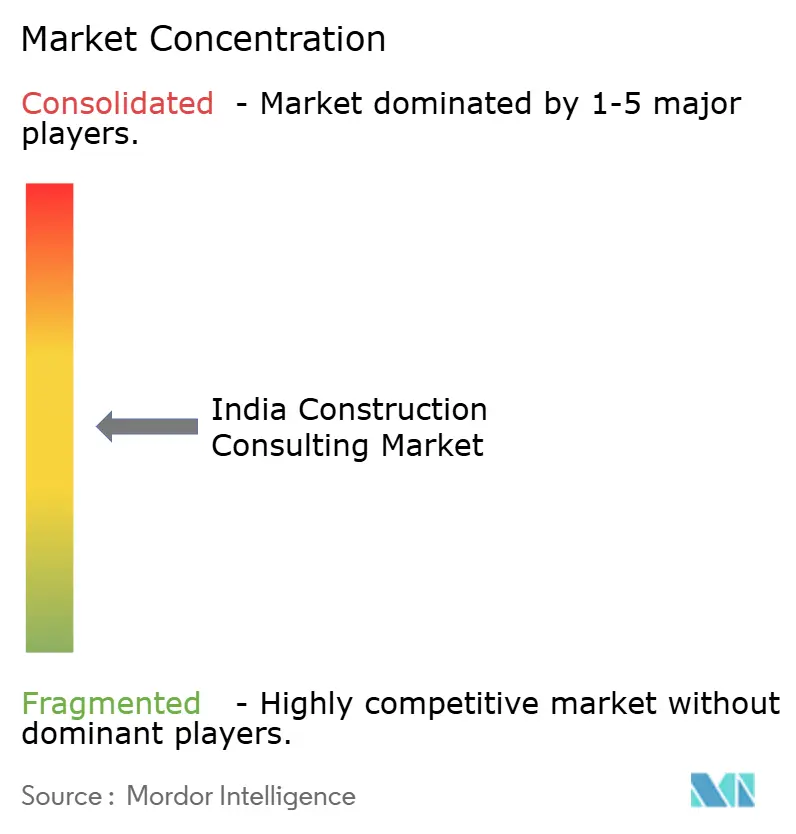

インド建設コンサルティング市場は中程度に断片化しており、上位10社であるLarsen & Toubro、Tata Consulting Engineers、AECOM India、WSP India、Jacobs Engineering、RITES、Ircon International、Mott MacDonald、Ramboll、Shapoorji Pallonji が総収益の40〜45%を占めています。国際企業はグローバルデザインハブ、BIMライブラリ、ISO 19650準拠プラットフォームを活用して、複数州にわたる高速道路、地下鉄、空港の業務を獲得しています。RITESやIrconなどの国内プレーヤーはコストリーダーシップ、地域の専門知識、政府の登録を活用して公共セクタープロジェクトを受注しています。プロジェクトあたり6,000〜1億2,000万米ドルの専門職業賠償責任保険の義務化とISO 9001要件が新規参入者に対する障壁を形成し、既存企業を保護しています。

戦略的取り組みはデジタルおよび助言のアップグレードに焦点を当てています。L&TはSargent & Lundyのインド事業を買収することで系統連系および原子力能力を拡大しました。同時に、Tata Consulting EngineersはAI対応の設計最適化スイートを立ち上げ、設計サイクルを最大50%短縮しました。WSPはハイデラバードに24時間365日のモデリングサポートのためのグローバルデザインハブを開設し、Jacobsはドローンベースの建設モニタリングを導入してパイロットプロジェクトで20%の手戻り削減を達成しました。これらの取り組みにより、製図や数量積算業務の汎用化に対抗しながら、マスタープランニング、リスク分析、独立エンジニアリングなどの高マージンサービスへと収益がシフトしています。

Voyants SolutionsやBuiltatticなどのテクノロジー主導の挑戦者は、ジェネレーティブデザインと自動化された干渉検出ツールを使用して設計フィーを40〜50%削減し、コスト重視の住宅デベロッパーやデータセンタークライアントを引き付けています。しかし、登録要件と補償保険要件により、大規模な公共入札における役割は限定的です。ハイパースケールデータセンターおよび半導体プロジェクトは、クリーンルームHVAC、超純水システム、耐震絶縁設計が可能な20社未満のコンサルタントが対応するニッチ市場であり、プレミアム価格設定が可能です。市場は定型的なプロジェクトマネジメントコンサルタンシー業務で激しい価格競争が見られる一方、専門的な専門知識は高いマージンを維持しており、中程度に断片化した構造を保っています。

インド建設コンサルティング産業のリーダー企業

Larsen & Toubro(L&T-Sargent & Lundy / L&T Infra Engg)

Tata Consulting Engineers

AECOM India Pvt Ltd

WSP India

Shapoorji Pallonji Engineering & Construction

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Micronがグジャラート州に27億5,000万米ドルの半導体組立・テスト施設を開設し、クリーンルーム助言および超純水設計への需要を解放しました。

- 2026年3月:Powerplayが建設向けAI労働力を導入し、数量積算生成において60%の生産性向上を達成しました。

- 2026年2月:Adaniグループが5年間で159億米ドルの空港投資を発表し、年間2億人の旅客を目標とするターミナル拡張業務を促進しました。

- 2026年1月:民間航空省が714億米ドルで束ねた11空港を民営化し、登録コンサルタントによるライフサイクルデューデリジェンスを必要としました。

インド建設コンサルティング市場レポートの範囲

| プロジェクトマネジメントコンサルタンシー(PMC) |

| フィージビリティスタディ |

| 詳細プロジェクトレポート(DPR) |

| 設計・エンジニアリングサービス |

| マスタープランニングおよびその他のサービス |

| 住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| データセンター | |

| その他 - 教育・ホスピタリティ等 | |

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・公共施設 | |

| 社会インフラ | |

| その他 |

| 新規建設 |

| 改修 |

| 公共 |

| 民間 |

| ムンバイ首都圏 |

| デリーNCR |

| プネー |

| ベンガルール |

| ハイデラバード |

| チェンナイ |

| コルカタ |

| アーメダバード |

| その他のインド地域 |

| サービスタイプ別 | プロジェクトマネジメントコンサルタンシー(PMC) | |

| フィージビリティスタディ | ||

| 詳細プロジェクトレポート(DPR) | ||

| 設計・エンジニアリングサービス | ||

| マスタープランニングおよびその他のサービス | ||

| セクター別 | 住宅 | |

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| データセンター | ||

| その他 - 教育・ホスピタリティ等 | ||

| インフラ・土木 | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公共施設 | ||

| 社会インフラ | ||

| その他 | ||

| 建設タイプ別 | 新規建設 | |

| 改修 | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | ムンバイ首都圏 | |

| デリーNCR | ||

| プネー | ||

| ベンガルール | ||

| ハイデラバード | ||

| チェンナイ | ||

| コルカタ | ||

| アーメダバード | ||

| その他のインド地域 | ||

レポートで回答される主要な質問

インド建設コンサルティング市場は2031年までにどの程度の規模になりますか?

2031年までに1,505億5,000万米ドルに達し、2026年から2031年にかけて年平均成長率7.8%で拡大する見込みです。

現在コンサルティング需要を主導しているサービスタイプはどれですか?

プロジェクトマネジメントコンサルタンシーは2025年のインド建設コンサルティング市場シェアの38.5%を占め、引き続き中核的な収益源となっています。

最も成長が速い機会はどこにありますか?

主要大都市圏以外の第2層・第3層地域は、地下鉄、空港、データセンタープロジェクトが全国に広がるにつれ、年平均成長率9.05%で成長する予測です。

BIM義務化はコンサルタントにどのような影響を与えますか?

11億9,000万米ドルを超えるプロジェクトに対する連邦政府のBIM要件により、デジタル設計ツールの採用が促進され、手戻りが約20%削減され、認定コーディネーターへの需要が高まっています。

民間株式はこのセクターにどのような影響を与えていますか?

2025年上半期における24億米ドルの民間株式および不動産投資信託の流入により、厳格な第三者監督が求められ、ESG報告の認定を受けた助言者の継続的なフィー収入が増加しています。

AIツールはコンサルタントにとって脅威ですか、それとも機会ですか?

AIは低複雑度の製図や数量積算を自動化してフィーを圧縮する一方、産業内でより高マージンのリスク分析やオーナー代理業務に向けたキャパシティを解放しています。

最終更新日: