インド冷蔵庫市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

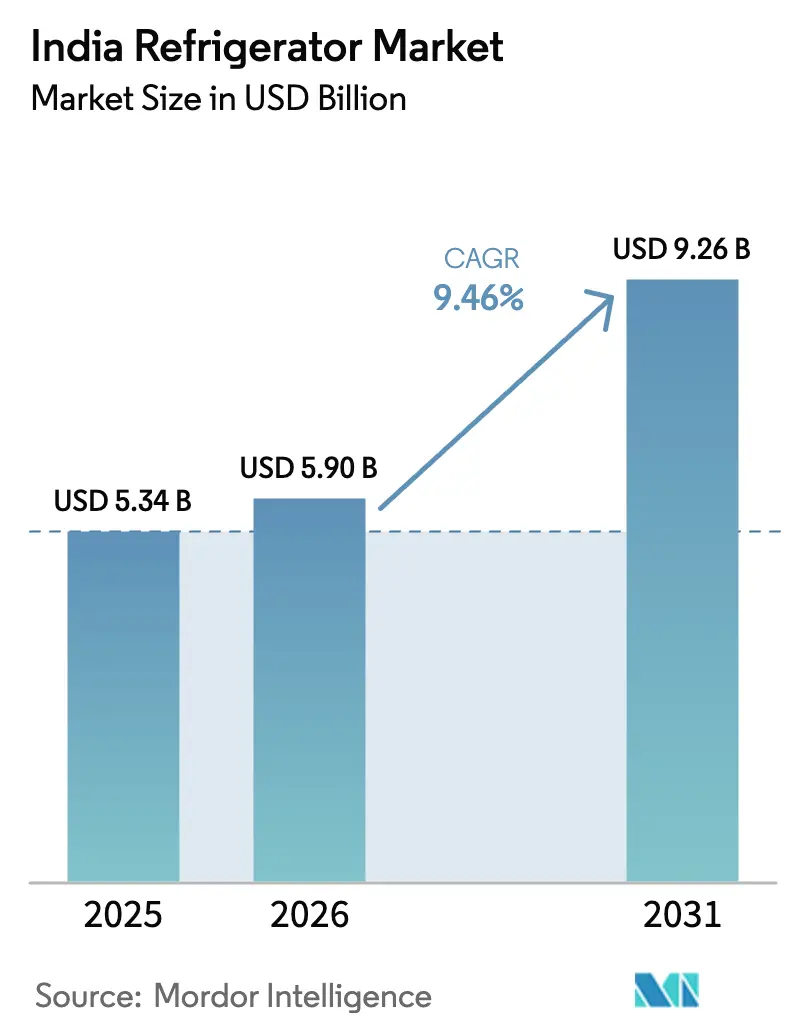

| 基準年の市場規模 (2025) | 5.34 十億米ドル |

| 市場規模 (2026) | 5.90 十億米ドル |

| 市場規模 (2031) | 9.26 十億米ドル |

| 成長率 (2026 - 2031) | 9.46% CAGR |

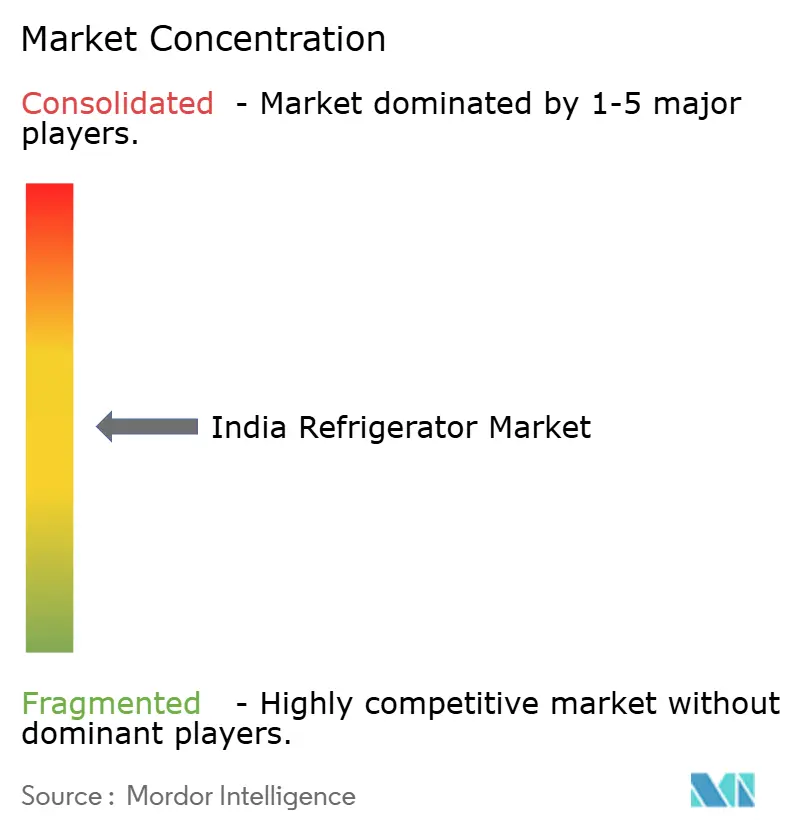

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド冷蔵庫市場分析

インド冷蔵庫市場規模は、2025年の53億4,000万米ドルから2026年には59億米ドルに成長し、2026年〜2031年の9.46%のCAGRで2031年までに92億6,000万米ドルに達すると予測されています。プレミアム製品の採用が拡大しており、両開きドアモデルが市場をリードする一方、サイドバイサイドおよびフレンチドア形式は今後数年間で強い成長ポテンシャルを示しています。フリースタンディングユニットは台数ベースで引き続き優位を占めていますが、ビルトイン冷蔵庫は小規模都市でのモジュラーキッチン採用の増加に支えられ、人気を高めています。規制の変更が製品戦略に影響を与えており、エネルギー効率局(BEE)の2026年1月の星評価改定により効率基準が引き上げられ、各社は改定前の在庫を処分する動きを見せています。AIを搭載したコンプレッサーや接続機能を中心とした革新が、中〜プレミアム製品の形成に影響を与えています。政策面では、白物家電向けPLIスキームが国内製造を引き続き後押ししています。[1]報道情報局、「PLIスキームが白物家電製造を促進」、pib.gov.in

レポートの主要ポイント

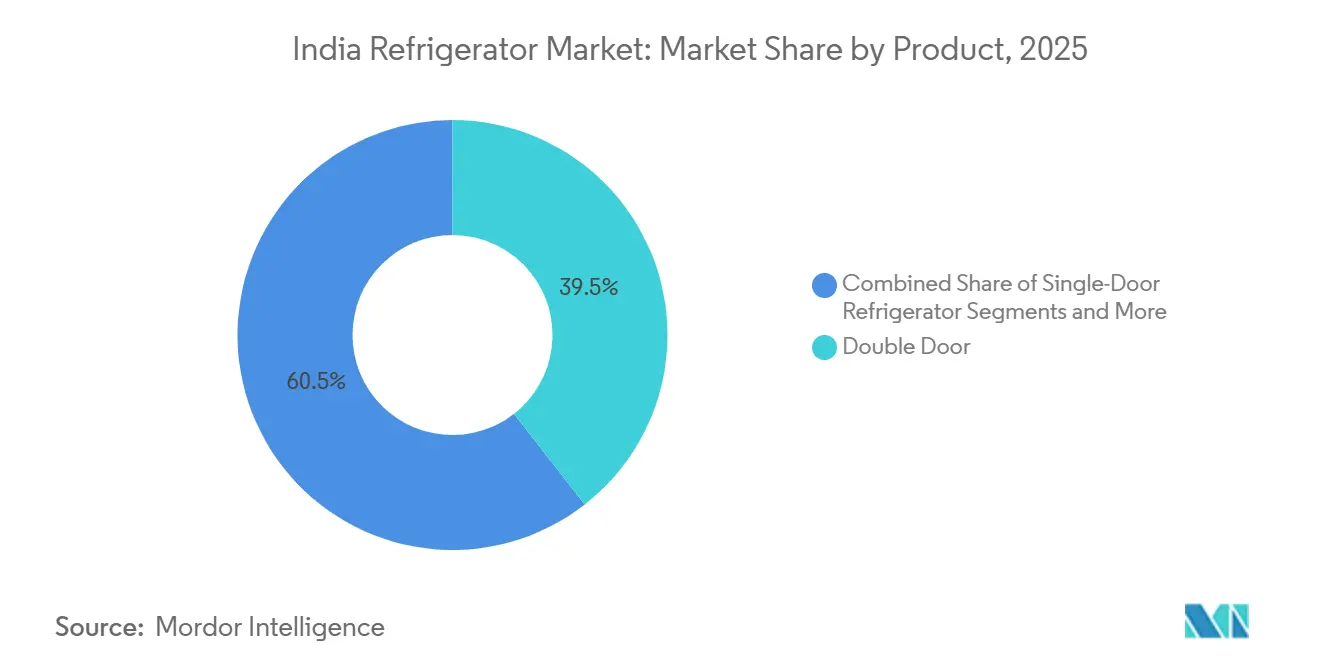

- 製品別では、二扉冷蔵庫が2025年のインド冷蔵庫市場において39.46%の市場シェアでリードし、サイド・バイ・サイドモデルは2031年までに11.46%のCAGRで成長すると予測されています。

- 構造別では、フリースタンディングが2025年のインド冷蔵庫市場シェアの81.58%を占め、ビルトインは2031年までに10.84%のCAGRが見込まれています。

- 容量別では、15立方フィート超が2025年のインド冷蔵庫市場シェアの79.45%を占め、このセグメントのインド冷蔵庫市場規模の文脈において2031年までに10.59%のCAGRで拡大しています。

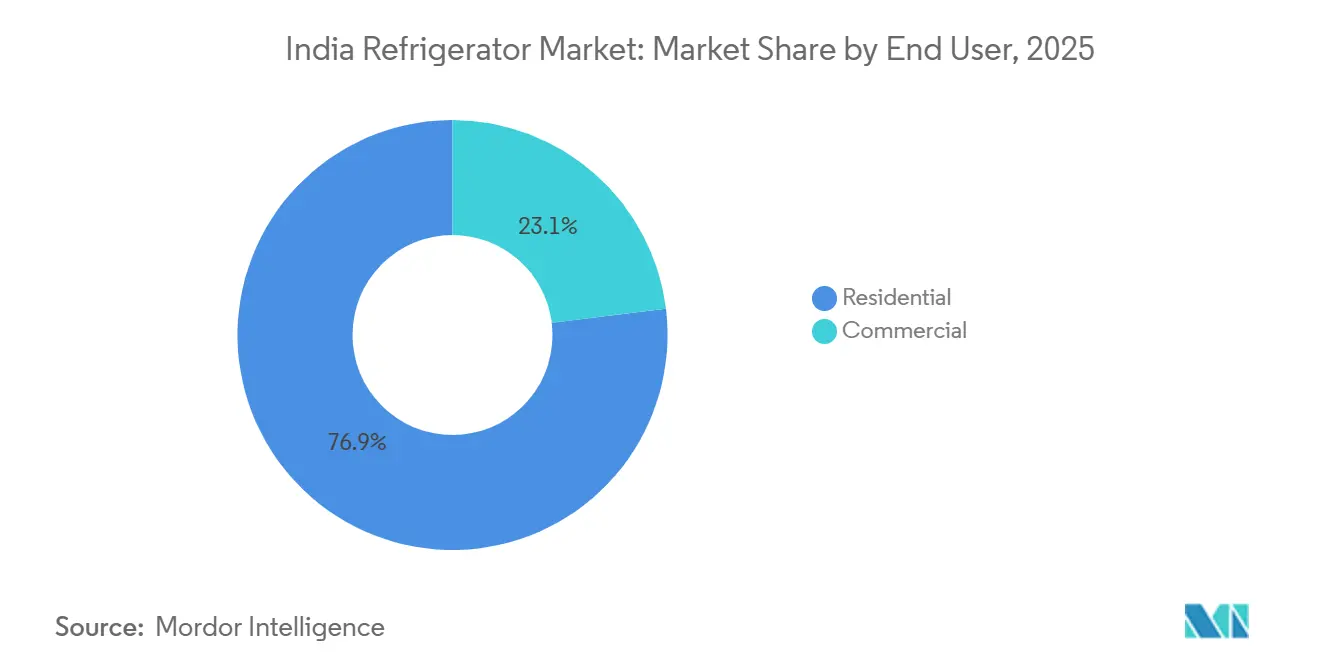

- エンドユーザー別では、インドの冷蔵庫市場シェアは住宅用セグメントが主導し、2025年に76.94%を占めました。一方、商業用セグメントは2031年までに10.99%のCAGRで拡大しています。

- 流通チャネル別では、B2C小売が2025年のインド冷蔵庫市場シェアの84.44%を占め、オンラインチャネルは2031年までに12.86%のCAGRで成長しています。

- 地域別では、インドの冷蔵庫市場規模は北インドが主導し、2025年に33.47%を占めました。一方、西インドは2031年までに11.88%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド冷蔵庫市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加および第2・第3層都市における電化の進展 | +2.1% | 全国規模、インドール、コインバトール、ナグプール、スーラト、ルディアナ、パニパット、カンプールでの加速的な成長 | 中期(2〜4年) |

| コンプレッサー製造に向けたPLIスキームおよび「メイク・イン・インディア」からの支援 | +1.9% | 全国の製造拠点:グレーターノイダ、プネー、チェンナイ、ランジャンガオン、スリシティ | 長期(4年以上) |

| インバーター技術およびAI搭載コンプレッサーの採用 | +1.4% | 都市部および第1層都市、第2層都市への波及 | 短期(2年以内) |

| プレミアムマルチドアおよびデザイナー家電への需要増加 | +1.6% | 大都市圏および富裕層の郊外クラスター | 中期(2〜4年) |

| エネルギー効率の高いBEE認定製品への注力 | +1.7% | 全国規模、エネルギー意識の高い都市市場での高い採用率 | 中期(2〜4年) |

| 組織的小売およびEコマースネットワークの拡大 | +1.0% | 第1・第2層都市、全国的に拡大するオンライン市場 | 短〜中期(3年以内) |

| 情報源: Mordor Intelligence | |||

第2・第3層都市における可処分所得の増加と電化の進展

インド冷蔵庫市場は、可処分所得の増加と第2・第3層都市における電化の進展に一部牽引され、力強い成長を遂げています。より多くの世帯が安定した電力へのアクセスを得るにつれ、現代的でエネルギー効率の高い冷蔵庫への需要は従来の都市部を超えて拡大しています。小規模都市の消費者は、両開きドアやマルチドア冷蔵庫を含む中〜プレミアムレンジのモデルをますます購入できるようになっています。この変化は、エネルギー効率と性能を向上させるスマートなインバーターベース技術の採用も促進しています。小売業者やメーカーは、これらの新興市場での流通ネットワークとEコマースの存在感を拡大することで対応しています。全体として、第2・第3層都市は主要な成長エンジンとなっており、国全体の冷蔵庫市場拡大に大きく貢献しています。

コンプレッサー製造に向けたPLIスキームおよび「メイク・イン・インディア」からの支援

インド政府のPLIスキームおよびメイク・イン・インディア施策は、冷蔵庫部品、特にコンプレッサーの国内製造を大幅に後押ししています。国内メーカーは冷蔵庫の現地調達率を高めており、設備のアップグレードや新ラインの導入がその支えとなっています。Haierのグレーターノイダ工場の拡張や、プリント回路基板および射出成形部品にわたる部品内製化を深める計画的な設備投資がその例として挙げられます。[2]出典:Haierインドニュースルーム、「HaierがグレーターノイダのプラントをExpands」、Haier、haier.com。 同様に、Samsung Electronicsはタミル・ナードゥ州スリペルンブドゥールに冷蔵庫コンプレッサー製造工場を設立するために約2億米ドルの投資を発表し、地域の部品エコシステムを拡大するため州政府と覚書(MoU)を締結しています。新設される22エーカーの施設では、Samsungのインド製冷蔵庫向けおよび輸出向けコンプレッサーを生産し、国内生産能力を強化します。[3]出典:MyBrandBook、「SamsungがタミルナードゥのコンプレッサープラントにINR 1,588クロールの投資を発表」、mybrandbook.co.in。 これらの投資は輸入依存度を低減するだけでなく、堅固な地域部品エコシステムを構築し、サプライチェーンの強靭性を高め、生産コストを削減します。中小メーカーも政府のインセンティブを活用して自動化、エネルギー効率の高い生産、熟練労働力の育成に投資しており、品質基準の向上につながっています。これらの取り組みは総じて、能力拡大の加速、イノベーションの促進、競争力の強化をもたらし、第1・第2・第3層都市にわたるインド冷蔵庫市場の急速な成長を支えると期待されています。

インバーター技術およびAI搭載コンプレッサーの採用

インバーターコンプレッサーは主要冷蔵庫ブランドの標準機能となっており、エネルギー効率の向上と精密な温度管理を実現しています。これらのコンプレッサーは、ドアの開閉、周囲温度、収納量などの信号を利用して冷却性能を最適化します。Samsung Electronicsはインドで2025年のBespoke AI家電ラインナップを発表し、AI Home、Bixby音声制御、SmartThingsを搭載した接続デバイスにより、よりスマートでパーソナライズされたホーム体験を提供しています。このラインナップには、Bespoke AIランドリーコンボ、AI食品認識機能付き冷蔵庫、その他のAI搭載家電が含まれており、現代の家庭における利便性、エネルギー効率、シームレスな接続性の向上を目指しています。[4]出典:Samsung Newsroom India、「SamsungがインドでBespoke AI家電2025年モデルを発表、革新的なBespoke AIランドリーコンボをデビュー」、Samsung Electronics、samsung.com。 これらの革新は、エネルギー効率局(BEE)の改定されたラベリング規則に基づく高星評価モデルへの推進と一致しています。インバーターとAI技術の組み合わせが、インテリジェントでエネルギー効率の高い家電への消費者の選好を促進しています。

プレミアムマルチドアおよびデザイナー家電への需要増加

プレミアム化はインド冷蔵庫市場における主要トレンドとなっており、消費者はますます機能性と美観を融合させたマルチドアおよびデザイナー仕上げのモデルを求めています。両開きドア、サイドバイサイド、フレンチドア冷蔵庫は、特に都市部や富裕層の世帯で人気を高めています。これらのプレミアムモデルは、より大きな容量、優れた収納整理、スマート接続性やエネルギー効率の高いコンプレッサーなどの高度な機能を提供しています。メーカーはまた、現代のキッチンデザインや個人の好みに対応するため、カスタマイズ可能な仕上げ、カラー、テクスチャーを導入しています。第2・第3層都市でのモジュラーキッチンの採用拡大が、スタイリッシュなビルトイン冷蔵庫形式への需要をさらに押し上げています。小売業者は、プレミアムな魅力を強調するため、体験型ストアやターゲットを絞ったマーケティングキャンペーンを通じてこれらのハイエンドモデルを販売促進しています。全体として、このトレンドは平均販売価格を押し上げ、インドの冷蔵庫市場の中〜プレミアムセグメントの成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力・電圧の不安定性が準都市部の電力網に影響し続けている | -1.4% | ウッタル・プラデーシュ州、ビハール州、ジャールカンド州、マディヤ・プラデーシュ州、ラジャスタン州の準都市部および農村クラスター | 中期(2〜4年) |

| 農村地域でのアフターセールスサービスの著しい不足 | -0.9% | 東インドおよび北東部州の農村地区 | 長期(4年以上) |

| スマートメータリングインフラの採用が依然として最小限にとどまっている | -1.2% | マハーラーシュトラ州、カルナータカ州、グジャラート州の都市隣接準都市部 | 中期(2〜4年) |

| 季節的な農業負荷が特定地域での高い依存度を生み出している | -0.8% | パンジャーブ州、ハリヤーナー州、西ベンガル州の農村地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力・電圧の不安定性が準都市部の電力網に影響し続けている

電圧変動は、特に夏のピーク時期において、北インドおよび東インドの準都市部や小規模都市で持続的な課題となっています。これらの変動はしばしばスタビライザーの使用を必要とし、実質的な購入コストを増加させ、スタビライザー不要の低価格モデルの入手可能性を制限しています。熱波時の負荷スパイクは基本的な冷蔵庫のコンプレッサー部品を損傷させ、保証請求の増加につながり、口コミが購買決定に強く影響する市場でのブランド信頼に影響を与えます。中〜プレミアムモデルはインバーター技術とスタビライザー不要の動作をますます組み込んでいますが、これらの機能は手頃な価格帯のセグメントでは依然として少なく、農村部および準都市部の世帯での採用を遅らせています。さらに、アフターセールスサービスネットワークが疎らなため、修理時間が長くなり物流コストが増加し、オフグリッドや十分なサービスを受けていない地域の消費者をさらに遠ざけています。太陽光・バッテリー対応冷蔵庫の導入に向けた取り組みが進んでいますが、高価格が低所得層への普及を引き続き制限しています。

農村地域でのアフターセールスサービスの著しい不足

農村地区では技術者のカバレッジが限られていることが多く、都市部と比較して対応時間が長く修理コストが高くなっています。大手ブランドは都市部では堅固なサービスネットワークを維持していますが、小規模都市や遠隔地でのカバレッジは依然として一貫性に欠けており、迅速な修理対応が購買決定に影響する市場でのリピート購入を妨げる可能性があります。予知保全や接続家電などの新興ソリューションは有望ですが、モバイルネットワークが不安定な地域やスマートフォン普及率が低い地域では拡大が困難です。さらに、現代のシステムが国内安全基準に準拠しているにもかかわらず、一部の消費者は特定の冷媒タイプについて誤解から躊躇しています。これらの課題に対処するため、ブランドは直接ディーラーへのサプライチェーンを拡大し、低コストのサービスオプションを提供することで、総所有コストの削減と低所得層および十分なサービスを受けていない地域の世帯へのアクセス向上を目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:サイドバイサイドドアセグメントがプレミアムシフトをリード

両開きドア冷蔵庫は2025年のインド冷蔵庫市場において39.46%の市場シェアを獲得し、プレミアム採用が加速する中、サイドバイサイドモデルは2031年まで11.46%で最も速く成長すると予測されています。フレンチドア冷蔵庫は、広々とした冷蔵室と便利な下部冷凍庫を求める家族の間で人気を高めています。ブランドは、日常の使いやすさを高め、計画的な食料品購入の事前冷却ルーティンをサポートするため、コンバーチブル冷凍庫ロジック、クイッククールモード、騒音低減などの機能に注力しています。サイドバイサイドセグメントの価格帯により、ブランドはコスト意識の高い購買者と高度な接続性やスマートディスプレイオプションを求めるハイエンド消費者の両方をターゲットにすることができます。一方、エントリーレベルの片開きドア直接冷却冷蔵庫は小規模都市で依然として需要がありますが、初めての購入者はより大きな容量のフロストフリー両開きドアユニットをますます選択しています。この変化は、大型冷蔵庫を新興都市世帯にとってより手頃にする柔軟なファイナンスオプションによってさらに支えられています。

インドの冷蔵庫ポートフォリオは、進化する消費者の期待に応えるため、エネルギー効率、スマート診断、より速い冷却サイクルに重点を置いて刷新されています。フレンチドアデザインは機能的な容量とプレミアムな美観を組み合わせ、マット仕上げ、ガラスドア、生鮮食品用パントリースタイルのコンパートメントを提供しています。サイドバイサイドモデルは、特に可処分所得が高く効率的なインバーターシステムを好む電気料金の高い都市において、大家族や頻繁にエンターテインメントを行う人々に引き続き支持されています。デザイナー仕上げにより、構造的な変更なしにキッチンをアップグレードでき、ハイエンドモデルの後付けへの障壁を低下させています。プレミアム価格帯は高度な接続機能にまで及ぶ一方、インバーターコンプレッサー搭載の中価格帯冷蔵庫が最も広く採用されています。全体として、市場は基本的なエントリーレベルモデルから、容量、利便性、ライフスタイルの好みのバランスをとる機能豊富な冷蔵庫への緩やかなシフトを目撃しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

構造別:モジュラーキッチンの波においてビルトインモデルが支持を獲得

フリースタンディング冷蔵庫は2025年の市場規模の81.58%を占め、インド冷蔵庫市場においてモジュラーキャビネットが大都市圏を超えて普及するにつれ、ビルトインラインは2031年まで10.84%の成長軌道にあります。採用は、シームレスな視覚的連続性を優先し、位置合わせ、換気、パネル統合などの設置要件に対応できる世帯で最も強くなっています。ブランドは、キッチンレイアウトを変更できない賃借人や移動性の高い専門職に向けて、ビルトインの美観を模倣したパネル対応フリースタンディングユニットを導入しています。ステンレス鋼、ガラス、マット仕上げの使用拡大は、家電がインテリア全体のスキームを補完するデザイン要素として機能するトレンドを反映しています。それにもかかわらず、設置の複雑さとプレミアム価格が多くの小規模都市での真のビルトインの大量採用を制限しており、フリースタンディング冷蔵庫がリードを維持しています。モジュラーキッチンのコンセプトが普及するにつれ、特にプレミアム購買者の間でビルトイン対応形式への消費者の関心が徐々に高まっています。

モジュラーキッチンを標準設備として提供するデベロッパーを含む開発業者は、ビルトインおよびパネル対応モデルの購入サイクルを加速させています。小売業者とブランドスタジオは現在、カラーパネルとデザインマッチした仕上げを強調し、製品の発見性を向上させ、フルキッチンアップグレードを計画する際の消費者の不確実性を低減しています。サービスパートナーはプロフェッショナルな設置と精密なパネル位置合わせに対してより適切に装備されており、設置後の問題を最小化し全体的な満足度を向上させています。部品の現地調達率の向上により生産コストが削減され、プレミアムラインのサプライ安定性が強化されています。同時に、携帯性、賃貸パターン、コストの考慮事項が大多数の地域でフリースタンディングユニットを引き続き支持しています。全体として、ビルトイン冷蔵庫は都市部および高所得市場での足場を固めつつありますが、フリースタンディング形式は予測期間中インド全体で優位を維持すると予想されています。

容量別:世帯の収納ニーズ拡大に伴い大型ユニットが優位

15立方フィート超のモデルは2025年に79.45%の市場シェアを占め、インドの冷蔵庫市場において300〜500リットルユニットへの転換を反映し、2031年まで10.59%で成長すると予測されています。330〜350リットルセグメントの新しい中価格帯製品は、ツインクーリング、スマート接続性、省エネモードを特徴とし、古い片開きドアユニットからアップグレードする世帯に訴求しています。冷凍便利食品の人気上昇により、より大きな冷凍庫コンパートメントへの需要が高まり、350リットル超の容量が特に魅力的となっています。ブランドはポートフォリオを調整し、より大容量のSKUを優先し、エントリーレベルの製品を合理化し、インバーター主導のフロストフリープラットフォームに注力しています。中価格帯の価格帯は現在多くの300リットルクラスのモデルをカバーしており、家族が大幅な予算増加なしに収納量を増やすことができます。このシフトは、利便性、冷凍庫スペース、多機能機能が購買決定を促進する消費パターンの変化を反映しています。

安定した電力供給と高い都市収入を持つ地域の消費者は、400リットル以上の冷蔵庫を最も速いペースで採用しており、現代の小売業者やオンライン食料品プラットフォームからのまとめ買いを支援しています。効率規制により、ブランドは大容量モデルのコンプレッサーとコントロールを再設計することを促され、400リットル以上のユニットで適度な価格調整が行われています。15立方フィート未満の小型ユニットはコンパクトなキッチンや低所得世帯に依然として関連性がありますが、第2層都市の多くの初めての購入者はファイナンスオプションにより直接フロストフリー両開きドア冷蔵庫に移行しています。サイドバイサイドおよびフレンチドアモデルは、家族の食事や祝祭の機会のための追加収納を必要とする大家族や多世代世帯にますます好まれています。全体として、より大容量ユニットへのトレンドは継続すると予想され、平均販売価格とエネルギー効率の考慮事項の両方に影響を与えています。

エンドユーザー別:HoReCa拡大に伴い商業セグメントが加速

住宅用ユーザーは2025年の市場シェアの76.94%を占め、大都市圏および小規模都市全体での電化の拡大と安定した買い替えサイクルに牽引されています。住宅用の成長は、中価格帯モデルにおける接続機能、エネルギー効率、ユーザーフレンドリーなイノベーションに支えられ、安定した推移が見込まれています。住宅用と商業用の採用のバランスが、すべての都市層にわたるインド冷蔵庫市場の継続的な拡大を支えています。価値志向の住宅用モデルは、価格に敏感な地域での初めての購入者と買い替えサイクルを引き続き支援し、全体的な市場浸透を強化しています。

商業用途は2031年まで10.99%のCAGRで推移しており、特定の保管、展示、コールドルームソリューションを必要とするホテル、レストラン、カフェ、小売、医療機関に牽引されています。病院や研究所を含む医療セクターは、医薬品、ワクチン、血液バンク向けの精密保管への投資をますます増やしています。食品サービスプロバイダーも、運営効率を支援するためにディスプレイクーラーやアンダーカウンター冷蔵庫の使用を拡大しています。主要ブランドは、機関購入者の独自のニーズに応えるターゲットを絞った製品ポートフォリオと流通戦略で対応しています。コールドチェーンの拡大と医療アップグレードは、施設が保管能力を近代化するにつれ、商業用冷蔵の主要な促進要因であり続けています。

流通チャネル別:オンラインプラットフォームが小売ダイナミクスを再形成

B2C小売は2025年の市場規模の84.44%を占め、マルチブランドストアとブランド専売店がインド冷蔵庫市場における発見とサービスの拠点となっています。オンラインチャネルは最も速く成長するセグメントであり、価格に敏感な購買者を引き付ける祝祭プロモーション、銀行オファー、延長無利子EMIオプションの恩恵を受けています。2024年の祝祭シーズンは、特に第2・第3層都市でのEコマースの役割の拡大を浮き彫りにし、デジタルリサーチが高関与の購買決定に影響を与えています。ブランドスタジオと体験センターは現在、カスタマイズ可能なパネル、スマートディスプレイ、接続デモを展示するハイブリッドな発見スペースとして機能し、プレミアム購入を促進しています。B2B販売は、割引よりも設置とサービスの信頼性が重要なホテル、レストラン、病院、薬局などの商業購買者にとって引き続き重要です。物理的チャネルとデジタルチャネルのこの組み合わせが、マスマーケットへの浸透とプレミアムブランドポジショニングの両方を支えています。

オンライン浸透は2031年まで一定のCAGRで成長を続けていますが、配送時間とラストマイルの課題が非常に小規模な都市でのリーチを制限しており、人口の多い州は物流の改善から恩恵を受けています。マルチブランドストアは、より高価格のモデルを決定する前に冷却性能、騒音レベル、仕上げを直接確認することを重視する年配の消費者に引き続き好まれています。専売ブランドアウトレットは、特にスマート機能のプレミアム冷蔵庫において、よく訓練されたスタッフと没入型の製品ストーリーテリングを通じてより高いコンバージョン率を達成しています。Eコマースプラットフォームも競争力のある価格でプライベートラベル冷蔵庫を販売促進していますが、確立されたブランドはスケール、サービスの深さ、信頼性において優位性を維持しています。物理的小売とデジタル発見の相互作用が、地域全体の製品ミックス、価格戦略、ブランドポジショニングを形成しています。全体として、統合されたオムニチャネル戦略が成長を促進し、都市部および準都市部市場の両方で消費者の好みに影響を与えています。

地域分析

北インドは2025年の市場シェアの33.47%を占め、密集した人口と高い季節的気温が食品の安全性と家庭の快適性のために冷却を不可欠なものとしていることに支えられています。プレミアム採用はデリーNCRの富裕層郊外で最も強く、モジュラーキッチンとスマートホームエコシステムがサイドバイサイドおよびフレンチドア冷蔵庫のより速い普及を促進しています。夏のピーク時の電力網の不安定性により、広い電圧変動に耐えられるスタビライザー不要のインバーター搭載ユニットへの需要が高まっています。第3層都市でのアフターセールスリーチの限界が、修理の対応に数日かかる可能性があるため、より大容量モデルへの転換を遅らせています。全体として、買い替えサイクルと農村部の転換、都市部のプレミアムアップグレードの組み合わせが、北インドでの安定した成長を引き続き支えています。

西インドは2031年まで11.88%のCAGRで最も速く成長する地域であり、密集した組織的小売ネットワーク、迅速な物流、主要都市部全体での高い一人当たり所得に支えられています。ムンバイやプネーなどの都市での祝祭プロモーションとブランドスタジオが、消費者が購入前にパネルをカスタマイズしAI搭載機能を探索できるプレミアム購入を促進しています。電気料金の上昇がエネルギー評価を主要な購買考慮事項とし、規制の更新によりブランドはわずかに高い価格帯でより高効率のモデルを導入することを促されています。ビルトイン対応冷蔵庫は富裕層の地区でデザイナー主導のキッチンリモデルに合わせて支持を獲得しています。プレミアム製品ミックス、より大容量の好み、より速い補充サイクルが西インドでの平均以上の成長を持続させると予想されています。

南インドは、主要都市のエネルギー意識の高い都市専門職と早期技術採用者に牽引され、安定した需要を示しています。ケーララ州と都市部のタミル・ナードゥ州での買い替えサイクルが、しばしばモジュラーキッチンに統合された接続型・大容量5星インバーターモデルへのアップグレードを促進しています。第2層都市は、ファイナンスと小売拡大に支えられ、260〜350リットルの範囲でエントリーレベルから中価格帯モデルへの移行を通じて成長を続けています。南インドと西インドの製造クラスターは国内需要と輸出需要の両方を供給し、部品の現地調達と輸出競争力への長期的な投資を可能にしています。エネルギー効率、プレミアム仕上げ、接続機能が平均販売価格の上昇と買い替えサイクルの加速を促進するにつれ、市場は深化しています。

競合環境

インド冷蔵庫市場は適度に集中しており、上位ブランドが合わせて相当なシェアを保有していますが、特定のセグメントでは挑戦者が成長する余地があります。主要プレーヤーは、AI駆動およびインバータープラットフォーム、コンバーチブルシステム、急速冷却、騒音低減などの機能で差別化を図っており、これらは現在さまざまな価格帯にわたる製品発表の中心となっています。競合他社は価格と消費者の好みに牽引されたニッチセグメントでの存在感を拡大し続けています。一部のブランドが国内生産を増加させ製造プロセスを自動化して効率を向上させ輸入部品への依存を低減するにつれ、サプライサイドの強化が顕著になっています。接続機能とデザインカスタマイズは製品ロードマップにおいてますます中心的な位置を占め、特にプレミアムカテゴリーでの没入型小売体験の重要性を高めています。小売戦略は、富裕層の顧客の間でより高いコンバージョンを引き付ける傾向がある専売ブランドスタジオとの広範なマルチブランドの可用性のバランスをとっています。

主要プレーヤーが製造能力の拡大と現地調達の深化に注力するにつれ、戦略的投資が加速し市場ポジションを強化しています。一部のブランドはコア生産ラインを自動化し、国内需要と輸出需要の両方に対してより良いスケール経済を実現しています。他のブランドはバランスシートの優先事項を調整し、競合他社が市場シェアを獲得する機会を生み出しています。数量拡大は、主要セグメントでの広範な小売カバレッジと消費者ファイナンスプログラムによって支えられています。エネルギー効率評価の変更を含む規制の更新により、選択的な製品再設計と適度な価格調整が促されています。全体として、企業は資本流入とパートナーシップの両方を活用して調達、流通、小売のシナジーを最適化しています。

製品イノベーションは引き続き主要な差別化要因であり、コンバーチブル技術がアプリベースのモードによる柔軟な収納と急速な温度調整を可能にしています。マットおよびガラス仕上げなどのデザイン主導の製品は、現代のインテリアを補完する家電を求める若い購買者に対応し、プレミアムおよびデザイナーラインのオプションを拡大しています。スマートで効率的かつカスタマイズ可能な機能への投資が、ハイエンドセグメントでの競争を形成しています。同時に、挑戦者は新興の機会を獲得するために価格とサービスカバレッジに注力しています。通信および小売パートナーとのコラボレーションが、ブランドの流通と消費者エンゲージメントの強化を支援しています。全体として、プレミアム成長、部品の現地調達、革新的な機能が今後数年間のインド冷蔵庫市場の競合環境を定義すると予想されています。

インド冷蔵庫産業のリーダー企業

Samsung Electronics

LG Electronics

Whirlpool Corporation

Godrej Appliances

Haier Smart Home Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Samsung Electronicsはインドで330リットルおよび350リットルのBespoke AI両開きドアモデルを発売し、SmartThings AIエネルギーモード、ツインクーリングプラス、コンバーチブル5-in-1モード、Wi-Fi対応ホームケアを搭載し、価格はINR 42,990(518米ドル)からとなっています。

- 2025年12月:Bharti EnterprisesとWarburg PincusはHaier Appliances Indiaの49%の株式を取得することに合意し、同ユニットをより速い現地調達とスケールに向けて位置付け、取引額は約20億米ドルとなっています。

- 2025年11月:Whirlpool Corporationの完全子会社であるWhirlpool Mauritiusは、Whirlpool of Indiaの株式14,255,000株を総額1億6,600万米ドルで売却し、2026年上半期までにさらに株式ポジションを削減するオプションを検討中です。

インド冷蔵庫市場レポートの調査範囲

冷蔵庫とは、食品や飲料の品質を保持するために電気で稼働し、内部を低温に維持する大型の収納庫です。冷蔵庫は冷蔵と冷凍の両方の機能を果たす多用途な家電です。特定のモデルは、ユーザーの要件に基づいてこれらの機能をシームレスに切り替えることができます。インドの冷蔵庫市場は、製品、構造、エンドユーザー、容量、流通チャネル、地域別にセグメント化されています。製品別では、市場は片開きドア冷蔵庫、両開きドア冷蔵庫、サイドバイサイドドア冷蔵庫、フレンチドア冷蔵庫、その他の冷蔵庫にセグメント化されています。構造別では、市場はビルトインとフリースタンディングにセグメント化されています。容量別では、市場は15立方フィート未満と15立方フィート超にセグメント化されています。エンドユーザー別では、市場は住宅用と商業用にセグメント化されています。流通チャネル別では、市場はB2C/小売とB2B/メーカー直販にセグメント化されています。地域別では、市場は北インド、南インド、西インド、東インドにセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| 片開きドア冷蔵庫 | |

| 両開きドア冷蔵庫 | 上部冷凍庫 |

| 下部冷凍庫 | |

| サイドバイサイドドア冷蔵庫 | |

| フレンチドア冷蔵庫 | |

| その他の冷蔵庫 |

| ビルトイン |

| フリースタンディング |

| 15立方フィート未満 |

| 15立方フィート超 |

| 住宅用 |

| 商業用 |

| B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| その他の流通チャネル | |

| B2B/メーカー直販 |

| 北インド |

| 南インド |

| 西インド |

| 東インド |

| 製品別 | 片開きドア冷蔵庫 | |

| 両開きドア冷蔵庫 | 上部冷凍庫 | |

| 下部冷凍庫 | ||

| サイドバイサイドドア冷蔵庫 | ||

| フレンチドア冷蔵庫 | ||

| その他の冷蔵庫 | ||

| 構造別 | ビルトイン | |

| フリースタンディング | ||

| 容量別 | 15立方フィート未満 | |

| 15立方フィート超 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/メーカー直販 | ||

| 地域別 | 北インド | |

| 南インド | ||

| 西インド | ||

| 東インド | ||

レポートで回答される主要な質問

インド冷蔵庫市場の現在の規模と成長見通しは?

インド冷蔵庫市場規模は2026年に59億米ドルと推定され、2031年までに92億6,000万米ドルに達すると予測されており、CAGRは9.46%で、都市層全体にわたる持続的な需要を反映しています。

インドで最も速く成長している製品形式は何ですか?

サイドバイサイドとフレンチドアモデルが最も速く成長している形式であり、プレミアム採用とモジュラーキッチンの普及に支えられ、サイドバイサイドは2031年まで11.46%のCAGRで成長すると予測されています。

規制はインドでの冷蔵庫購入にどのような影響を与えていますか?

2026年1月のBEE星評価改定により効率基準が引き上げられ、ポートフォリオの再設計が促され、改定前の販売が一時的に増加し、その後大容量SKUで選択的な価格引き上げが行われました。

インドでの冷蔵庫の主要な流通チャネルは何ですか?

B2C小売が2025年の市場シェアの84.44%を占めて優位であり、オンラインプラットフォームは祝祭プロモーションとファイナンスオプションにより12.86%のCAGRで最も速く成長するチャネルとなっています。

インド国内でどの地域が需要をリードしていますか?

北インドが2025年の市場シェアの33.47%を占め、西インドは高い所得、密集した小売ネットワーク、迅速な物流により2031年まで11.88%のCAGRで最も速く成長する地域となっています。

インドの購買者の間で最も需要の高い機能は何ですか?

インバーターコンプレッサー、スタビライザー不要の動作、コンバーチブル冷凍庫モード、SmartThingsやThinQなどのプラットフォームを介した接続エネルギー最適化が、中〜プレミアムセグメントの購買決定の中心となっています。

最終更新日: