家庭用冷蔵庫・冷凍庫市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 133.45 十億米ドル |

| 市場規模 (2031) | 171.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.14% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家庭用冷蔵庫・冷凍庫市場分析

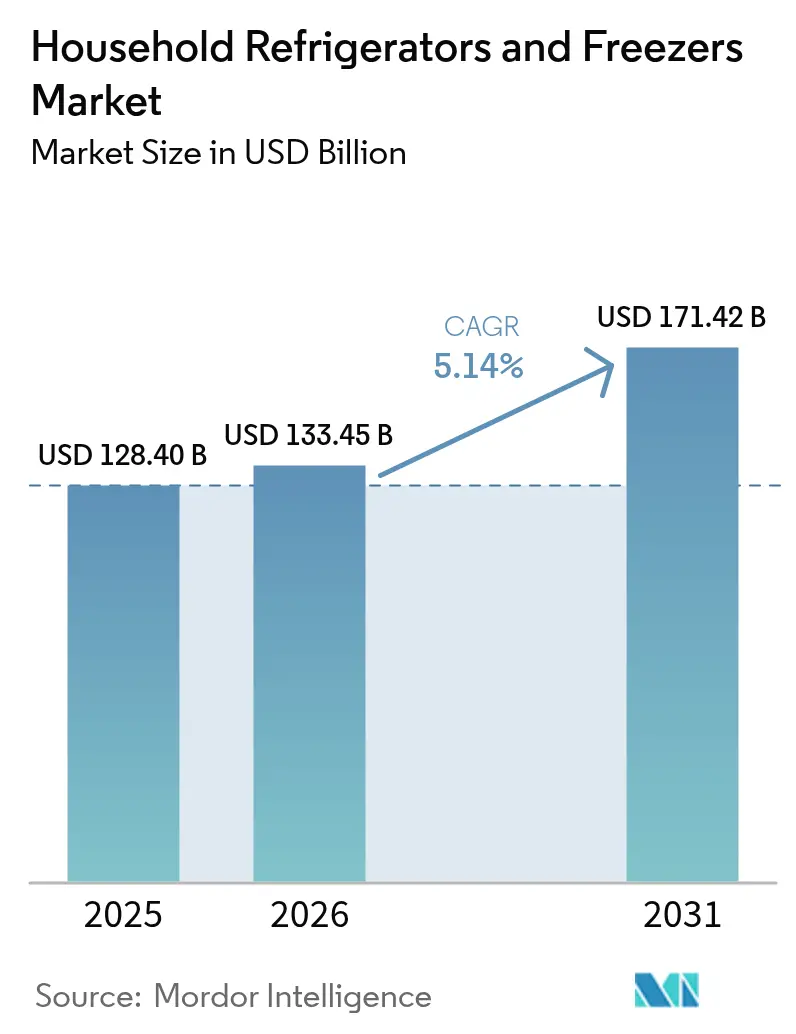

家庭用冷蔵庫・冷凍庫市場規模は2025年に1,284億米ドルであり、2026年には1,334億5,000万米ドルに達し、2031年までに1,714億2,000万米ドルに成長すると予測されており、2026〜2031年の年平均成長率は5.14%を反映しています。世界の家庭用冷蔵庫・冷凍庫市場は、都市化の進展、可処分所得の増加、省エネ家電への需要拡大によって牽引されています。ライフスタイルの変化、核家族化、加工食品・冷凍食品の消費拡大がさらに需要を押し上げる一方、スマート・コネクテッド冷蔵技術などの技術革新が世界的な製品普及を促進しています。省エネ基準に関する規制の勢いと冷媒転換、Matterスタンダードのより広範な採用、オンラインチャネルの急速な浸透が、圧縮されたタイムフレームの中で製品ロードマップと小売戦略を再形成しています。中国の2024年家電買い替え促進策は、飽和したカテゴリーでも的を絞ったインセンティブが販売を押し上げられることを示しており、このパターンは家庭用冷蔵庫・冷凍庫市場における政策を意識した計画立案に有利に働きます[1]。最も強靭な成長ポジションは、アジア太平洋地域の価格感応度の高い都市世帯向けに調整された中容量フォーマットであり、主要都市における電子商取引ファイナンスとオムニチャネル物流の拡充によって支えられています。

主要レポートのポイント

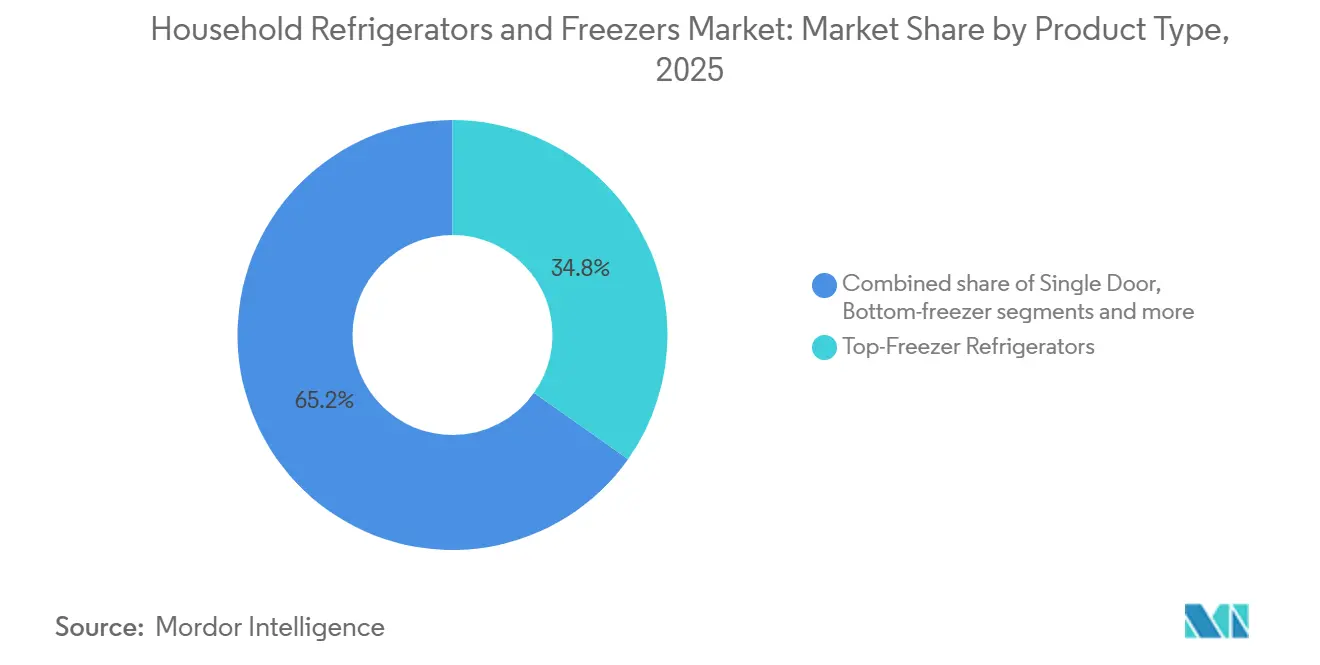

- 製品タイプ別では、上部冷凍庫型冷蔵庫が2025年の家庭用冷蔵庫・冷凍庫市場シェアの34.81%を占め、フレンチドア型は2031年にかけて年平均成長率6.75%で拡大すると予測されており、製品タイプの中で最も高い成長率となっています。

- 容量別では、19〜22.9立方フィートの区分が2025年の家庭用冷蔵庫・冷凍庫市場シェアの31.64%を占め、23立方フィート以上の製品は2031年にかけて年平均成長率5.68%で成長すると予測されています。

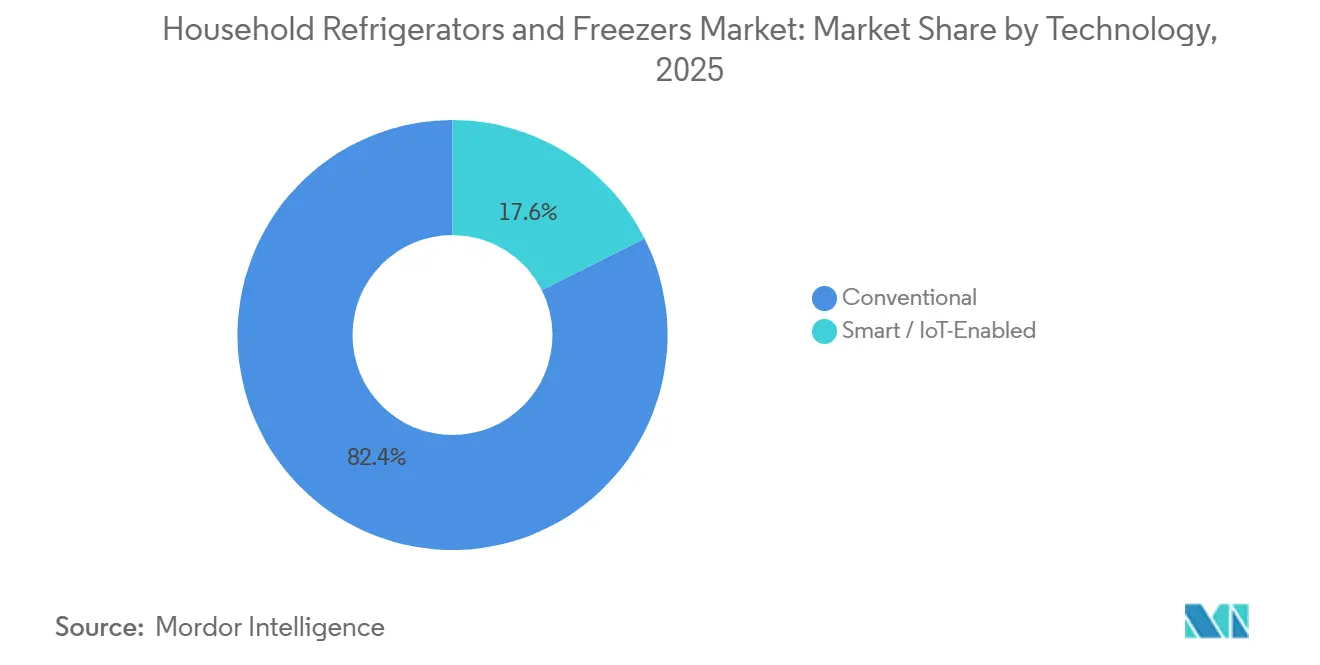

- 技術別では、従来型モデルが2025年の家庭用冷蔵庫・冷凍庫市場シェアの82.41%を占め、スマート/IoT対応モデルは2031年にかけて年平均成長率6.65%で成長すると予測されています。

- 流通チャネル別では、マルチブランドストアが2025年の家庭用冷蔵庫・冷凍庫市場シェアの46.20%をリードし、オンラインチャネルは予測期間中に年平均成長率8.14%で拡大する見込みです。

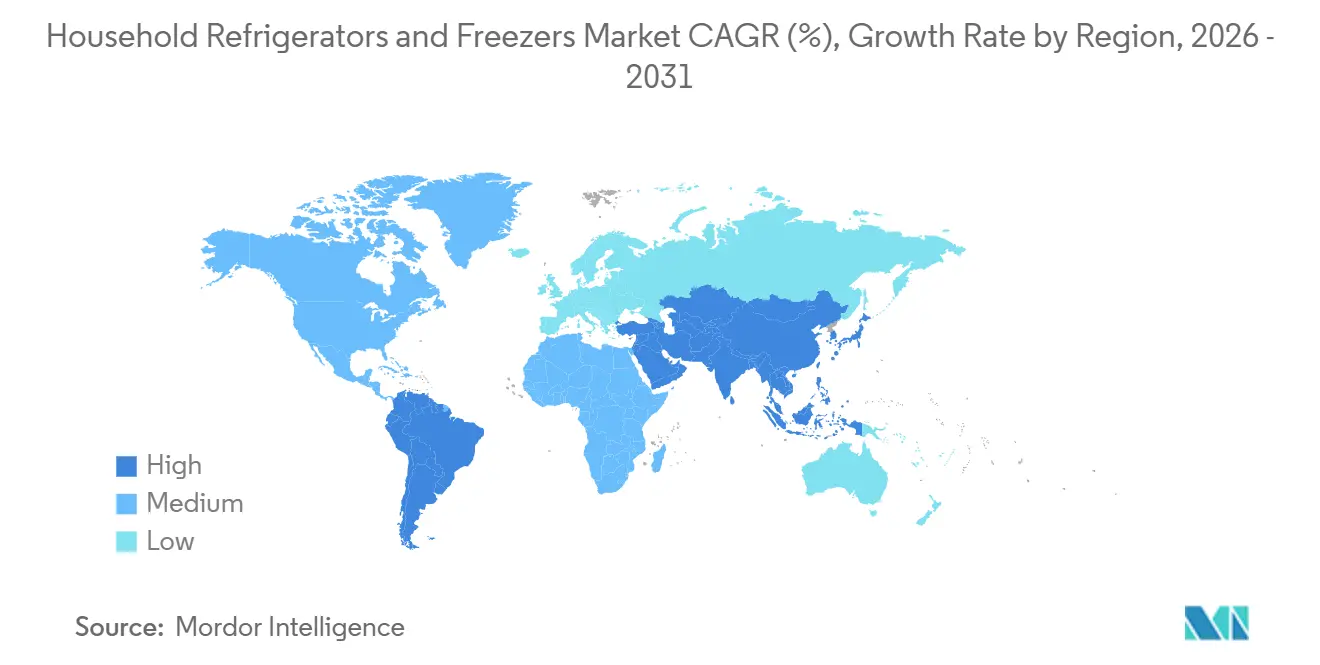

- 地域別では、北米が2025年の家庭用冷蔵庫・冷凍庫市場シェアの39.30%をリードし、アジア太平洋地域は2031年にかけて年平均成長率5.34%で最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の家庭用冷蔵庫・冷凍庫市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 省エネ基準の強化 | +1.2% | 米国、欧州、中国、インドが主導するグローバル | 中期(2〜4年) |

| アジア太平洋地域における都市化と所得成長 | +1.8% | アジア太平洋地域を中心に南アジアへ波及 | 長期(4年以上) |

| 電子商取引とオムニチャネルの拡大 | +0.7% | グローバル、インド、東南アジア、ラテンアメリカで最も強い | 短期(2年以内) |

| コネクテッドユニット向けスマートホーム普及 | +0.9% | 北米、西欧、都市部の中国 | 中期(2〜4年) |

| HFCの段階的廃止と冷媒転換 | +0.6% | グローバル、米国・欧州でコンプライアンス主導、中国・ブラジルで加速 | 長期(4年以上) |

| 公共料金リベートとデマンドレスポンス | +0.4% | 米国および一部の欧州市場、オーストラリアで新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

省エネ基準の強化が買い替えとプレミアム化を促進

米国エネルギー省が定めた冷蔵庫、冷蔵冷凍庫、冷凍庫に関する最終規則は、2029〜2030年に製造される製品に適用され、現行製品比で平均11%のエネルギー削減を目標としており、消費者の生涯節約額と国家全体のエネルギー便益が見込まれ、旧製品の買い替えタイミングを後押しします。ENERGY STAR最高効率2025などの補完的な任意プログラムは、高度な断熱材と高効率圧縮を必要とする性能基準を設定しており、家庭用冷蔵庫・冷凍庫市場においてプレミアムアソートメントに影響を与えるトップクラスのラベルの基準を引き上げています[2]ENERGY STARプログラムオフィス、「消費者向け冷蔵製品 ENERGY STAR最高効率2025基準」、米国環境保護庁および米国エネルギー省、energystar.gov。中国は家庭用冷蔵製品の最低エネルギー性能基準を更新し、2026年半ばからの施行が予定されており、同地域で活動する多国籍ブランドの再設計計画と調達変更を前倒しさせています。インドネシアの2024年における冷蔵庫の最低エネルギー性能基準とラベリングの更新は、エントリークラス製品のコンプライアンス基準を引き上げ、メーカーが低価格帯で収益性を維持できる機能構成を形成しています。今後2〜4年間で、これらの要件はインバーターコンプレッサー、改良フォーム、適応型冷却をより広範な中間クラスのラインナップに普及させ、長期的には家庭用冷蔵庫・冷凍庫市場において省エネ定格のみに基づく差別化を狭めることになります。

アジア太平洋地域における都市化と所得成長が初回購入を加速

アジア太平洋地域の都市化の勢いと所得成長パターンは、主要家電の初回購入層を拡大し続けており、中国の常住都市人口は2024年に1,083万人増加し、都市化率が67.00%に達したことで、家庭用冷蔵庫・冷凍庫市場における所有拡大の持続的な基盤が形成されています。中国における都市部の賃金上昇と農村・都市間の所得格差縮小は、予測期間にわたって大容量・高効率製品の購入しやすさを向上させます。人口の多い南アジアおよび東南アジア市場では普及率が飽和水準を大きく下回っているため、需要は小さなキッチンと月々の予算に合った中容量・低価格製品に集中しています。流通業者のフットプリントが拡大し、ファイナンスと設置のエコシステムが成熟し、ローカライズされたコンテンツが購買を誘導するにつれ、家庭用冷蔵庫・冷凍庫市場では電化と所得がすでに改善している第二線都市における潜在需要の顕在化が進んでいます。長期的には、この需要流入が飽和地域の軟調さを相殺し、15〜22.9立方フィートフォーマットに最適化されたプラットフォームへと生産フットプリントを再均衡させるでしょう。

電子商取引とオムニチャネルの拡大が家電へのアクセスと選択肢を拡充

オンラインチャネルは大型フォーマットの配送における選択肢を拡大し摩擦を低減する一方、オムニチャネルモデルは家庭用冷蔵庫・冷凍庫市場において緊急性の高い買い替えに対するラストマイルの信頼性を向上させています。成熟市場では、オンラインで購入して店舗で受け取るモデルが設置・引き取りサービスの付帯を強化しながら店舗への集客を維持しており、このパターンはオムニチャネル研究で観察された消費者の嗜好と一致しています。成長市場では、チェックアウト時の組み込みファイナンスが初回購入者の初期費用の障壁を下げ、現金のみの購入では難しい大容量製品への適格性を拡大しています。ライブコマースやソーシャルコマースのフォーマットも、機能をリアルタイムで実演することで検討段階を再形成しており、コストパフォーマンスを重視する中間クラスのSKUにおける意思決定の迅速化を支援しています。大規模な迅速フルフィルメントは、主要マーケットプレイスが都市圏での当日・翌日配送カバレッジを拡大するにつれ、店舗での即時在庫の優位性をさらに低下させ、家庭用冷蔵庫・冷凍庫市場におけるオンラインシェアの移行を加速させています。

スマートホームの普及がコネクテッド冷蔵庫への需要を押し上げ

プラットフォームが標準化され、ユースケースが目新しさを超えて成熟するにつれ、コネクテッド冷蔵庫は牽引力を増しており、スマート冷蔵庫セグメントは家庭用冷蔵庫・冷凍庫市場において従来型製品よりも速い成長プロファイルを示しています。Matter認証冷蔵庫の登場は、クロスプラットフォームの相互運用性において意義深い変化をもたらしており、BSHが2025年初頭にMatter対応フレンチドア底部マウントモデルをリリースしたことがその先駆けとなっています[3]Bosch Home Appliances 米国プレスオフィス、「BSHはCES 2025において家庭用家電向けMatter接続標準を推進」、BSH、us.bosch-press.com。AI駆動の機能はフラッグシップからより広範なラインナップへと移行しており、SamsungによるAIビジョンとGoogle Geminiの統合がその例として挙げられ、食品認識と家庭内アシスタンスの向上を目的として設計されており、2028年にかけてコネクテッドユニットの知覚的有用性を高めるでしょう。GE Appliancesのキッチンアシスタントは2026年4月の提供開始が発表されており、バーコードスキャンと内部カメラを組み合わせて食料品管理を効率化し、日常使用の場面でスマート機能へのエンゲージメントを高めます。相互運用性が向上し、AIのユースケースが測定可能な利便性を加えるにつれ、家庭用冷蔵庫・冷凍庫市場において従来型フォーマットが中期にわたってユニット数を支配し続ける中でも、コネクティビティは収益成長においてより大きなシェアを占めるようになるでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 飽和と長い買い替えサイクル | -1.5% | 北米、西欧、日本、オーストラリア | 長期(4年以上) |

| 住宅市場の軟調とインフレ | -1.1% | グローバル、米国・英国・一部欧州市場で深刻 | 中期(2〜4年) |

| 原材料コストと物流の変動性 | -0.8% | グローバル、サプライチェーン依存メーカー | 短期(2年以内) |

| 修理権政策による製品寿命の延長 | -0.5% | 欧州および一部の米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進市場における飽和と長い買い替えサイクル

北米、西欧、日本、オーストラリアでは、ほぼ普遍的な普及率により、需要は新規所有ではなく買い替え、リモデル、製品アップグレードに依存しており、これが家庭用冷蔵庫・冷凍庫市場のユニット成長を自然に鈍化させています。買い替えのタイミングは長いため、省エネや機能のアップグレードが早期購入を促すには十分に魅力的でなければならず、特に運用コストの節約だけでは製品総価格に対して控えめな場合はなおさらです。プレミアム化戦略は平均販売価格を引き上げますが、必ずしも製品寿命を短縮するわけではなく、飽和地域における全体的なユニット数に対するステップアップ機能の影響を制限します。規制措置は新基準が適用される移行期間中にこのパターンを変えることができますが、その効果は通常局所的かつ期間限定です。その結果、家庭用冷蔵庫・冷凍庫市場は成熟経済における近期の需要増加を有機的な所有増加よりも政策タイミングと的を絞ったインセンティブに依存する傾向があります。

住宅市場の軟調とインフレが高額購入を抑制

住宅活動が冷え込み、資金調達コストが高止まりすると、高額の裁量的購入は一時停止するか価格帯を下げる方向にシフトし、家庭用冷蔵庫・冷凍庫市場の短期的な勢いを抑制します。新築住宅の取引量の減少は家電のバンドル販売を減らし、予算圧力の時期には旧製品の修理を買い替えよりも優先させる可能性があります。小売業者は需要を平準化するためにプロモーションファイナンスに頼る傾向がありますが、これらのオファーは主に今後数四半期以内のタイミングをシフトさせるものであり、構造的な成長を促進するものではありません。その結果、家電の販売量は住宅市場が安定し、価格期待がリセットされた後にのみ回復するという遅延反応が生じ、調整期間中はチャネルミックスと製品ミックスが流動的な状態に置かれます。このダイナミクスは、初回購入需要が住宅ローンサイクルや金利変動と相関が低い新興市場へのエクスポージャーの重要性を強化します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレンチドア型がプレミアム化を牽引し、上部冷凍庫型がボリュームリーダーシップを維持

上部冷凍庫型冷蔵庫は2025年の収益の34.81%を占め、価格感応度の高い市場でのユニットリーダーシップを確固たるものにしている一方、フレンチドア型モデルは家庭用冷蔵庫・冷凍庫市場において製品タイプの中で最も速い2031年にかけての年平均成長率6.75%を記録すると予測されています。製品ミックスは新興市場のキッチンの寸法と予算の現実に合致しており、初回購入者に適した小売価格帯の片開きドアおよび上部冷凍庫型フォーマットが好まれています。プレミアム層では、建設業者やリモデル業者がより広い開口部を標準化するにつれてフレンチドアの採用が増加し、アクセスのしやすさとマルチゾーン収納を重視する買い物客を引き付けています。ブランドはコンパクトなアパートへの設置課題も解決しており、Samsungのゼロクリアランス ベスポーク AI 3ドアモデルがその例として挙げられ、側面クリアランスとドアの奥行きを削減して設置の柔軟性を向上させています。GE Appliancesの外部バーコードスキャンと内部カメラインテリジェンスを備えたキッチンアシスタントなど、上位クラスでの機能主導の製品投入は、スマート対応をカテゴリー全体に深く浸透させ、従来型製品との機能差を拡大しています。

同時に、下部冷凍庫型とサイドバイサイド型は、人間工学や美観が嗜好を左右する地域で安定したシェアを維持しており、コンパクト冷蔵庫は先進市場において寮、オフィス、補助冷却のニーズに引き続き対応しています。プレミアム層は効率性においても進歩しており、LGのフレンチドアラインナップがIFA 2025において欧州の希少な「A」エネルギー評価を達成したことがその例として挙げられ、よりシンプルな構成との歴史的な効率格差を縮小しています[4]LGグローバルプレスオフィス、「LGはIFA 2025においてスペース効率と省エネを両立した新冷蔵庫ラインナップを発表」、LG、lg.com。ブランドがプレミアム構成に傾く利益プールとスケールを維持するボリュームプラットフォームのバランスを取る中、開発ロードマップは高額イノベーションとコスト最適化リフレッシュに二分されており、家庭用冷蔵庫・冷凍庫業界においてその傾向が続いています。予測期間にわたって、ユニット数では上部冷凍庫型が引き続き支配的であっても、より高い平均販売価格によりフレンチドア型と4ドア型に向けて収益ミックスがさらに傾くでしょう。このデュアルトラック戦略は、小売業者が家庭用冷蔵庫・冷凍庫市場において地域の需要に合わせてフロアプランとオンラインカタログの深さを調整する中、製造フットプリントを柔軟に保ちます。

容量別:19〜22.9立方フィートが支配的、大容量フォーマットがシェアを拡大

19〜22.9立方フィートの区分は2025年の収益の31.64%を占め、4人世帯と一般的なキッチン幅に合わせた最適化が続いていることを確認する一方、23立方フィート以上の容量は家庭用冷蔵庫・冷凍庫市場において2031年にかけて年平均成長率5.68%で成長すると予測されています。大容量フォーマットは、特に郊外の環境や多世代家族において、買い物の頻度を減らし、まとめ買いをし、より柔軟なゾーン管理を優先する買い物客を取り込んでいます。Samsungのより深い棚と的を絞った冷却アシストで積載可能な容量を増やすAIハイブリッド冷却アプローチなど、既存のフットプリント内で使用可能なスペースを追加するイノベーションは、大幅なレイアウト変更なしに容量の移行を支援します。15立方フィート未満の小型区分は、スペースと光熱費の制約が買い手をよりシンプルで効率的なフォーマットに向かわせるコンパクト住宅とエントリークラスの文脈において引き続き重要です。15〜18.9立方フィートの中型区分は、キャビネットの整合とドアスイングのクリアランスが決定的な要因となる高密度都市住宅において安定を維持しています。

効率性の向上は現在サイズクラス全体に広がっており、歴史的に上位クラスでは性能上のペナルティを受け入れなければならなかった大容量に対してもトップクラスのエネルギーラベルをもたらす欧州評価モデルがその例として挙げられます。時間の経過とともに、中容量と大容量の間の運用コストの差は1リットルの収納量あたりで測定すると縮小しており、電気料金が高い市場において大容量ユニットがシェアを守るのに役立っています。家庭用冷蔵庫・冷凍庫市場における23立方フィート以上の構成の市場規模は、サプライチェーンが大型エンクロージャーの断熱材、気流、コンプレッサーモジュレーションを最適化するにつれ、2031年にかけて年平均成長率5.68%で拡大すると予測されています。並行して、19〜22.9立方フィートの区分は容量、エネルギー使用量、成熟市場と成長市場の両方における幅広いキッチンへの適合性のバランスを取るため、グローバルなボリュームアンカーであり続けます。これらのシフトは、家庭用冷蔵庫・冷凍庫市場において地域のキャビネット規範と小売価格帯に合致した高速回転サイズの絞り込まれたセットに向けてSKU計画を誘導します。

技術別:従来型モデルがボリュームリーダーシップを維持しながらスマートセグメントが急速に成長

従来型冷蔵庫は2025年の販売の82.41%を占め、ユニットリーダーシップを定義する価格感応度を確認する一方、スマート/IoT対応セグメントは標準が調和し機能が日常的な有用性を加えるにつれ、家庭用冷蔵庫・冷凍庫市場において2031年にかけて年平均成長率6.65%で成長すると予測されています。コネクティビティへの勢いは、市場に参入した最初のMatter認証冷蔵庫によって強化されており、主流ユーザーのセットアップの摩擦を低減する幅広いクロスプラットフォーム互換性を実現しています。AI対応のエクスペリエンスは拡大しており、SamsungによるAIビジョンとGoogle Geminiの統合が認識とアシスタンスの向上を目的として設計されており、設置後のエンゲージメントを改善します。GE Appliancesもキッチンアシスタントのバーコードスキャンと冷蔵庫内カメラを通じた実践的なユースケースを推進しており、食事計画と補充における手動ステップを削減できます。これらの進歩は、家庭用冷蔵庫・冷凍庫市場において従来型フォーマットが中期にわたってユニット販売の大部分を占め続ける中でも、コネクテッドモデルのより大きな収益シェアを支援します。

コネクティビティの中では、Wi-Fiがほとんどのスマート冷蔵庫のベースレイヤーであり続け、ベンダーがローリングスケジュールでファームウェアとクラウドサービスを更新するにつれて音声アシスタント統合が改善されています。主要ブランドのエネルギー管理モードは、使用パターンに基づいてコンプレッサーサイクルと温度を調整し、ルーティンを変えることなく家庭の消費量を削減するのに役立っています。コネクテッドモデルの家庭用冷蔵庫・冷凍庫市場規模は、特に公共事業者がスマート対応とデマンドレスポンスを促進する場合に、販売時点での明確な価値の語りに貢献するこれらの機能によって押し上げられています。予測期間にわたって、中間クラスとプレミアムSKUにおけるコネクティビティのより高いアタッチ率が購入者の選択肢を拡大し、スマート機能を主流に移行させるでしょう。このシフトは、家庭用冷蔵庫・冷凍庫市場においてコネクティビティが知覚的価値を加えながらエントリークラスの買い物客を過度に拡張しないよう、慎重な価格帯管理を必要とします。

流通チャネル別:マルチブランドストアがマージン圧縮に直面する中、オンラインが加速

マルチブランドストアは2025年の収益の46.20%を占め、家庭用冷蔵庫・冷凍庫市場において多くの買い物客が依然として好む対面比較、緊急買い替えのための即時在庫、バンドル設置オファーの継続的な価値を反映しています。オンラインチャネルは2031年にかけて年平均成長率8.14%で最も速く成長する市場への経路であり、成熟市場でのオンライン購入・店舗受け取りや成長市場での組み込みファイナンスなど、地域ごとに異なるメカニズムがあります。オムニチャネルモデルは店舗への来客を増やしサービスアタッチ率を維持する一方、オンラインマーケットプレイスは大型家電のラストマイルオプションを洗練させ、デジタルおよびハイブリッドジャーニーの着実なシェア獲得を支援しています。迅速な配送が拡大するにつれ、物理的な在庫の速度優位性が縮小し、設置品質やタイムラインを犠牲にすることなく、より多くの緊急買い替えがオンラインにシフトできるようになります。家庭用冷蔵庫・冷凍庫市場はオンラインシェアが成長する中でも強力なオフラインベースを反映し続けており、マーチャンダイジング、物流、サービス調整が小売業者の競争力の中心であり続けます。

専売ブランドアウトレットは、フレンチドアおよびコネクテッドモデルの体験型販売のためにプレミアム都市部において引き続き重要であり、独立系小売業者と建設業者直販チャネルは地域の嗜好とプロジェクトのタイムラインに引き続き対応しています。ライブコマースやソーシャル主導のデモにおける地域固有のイノベーションも、コストパフォーマンスで競合する中間クラスブランドの検討を高めています。マルチブランドストアの家庭用冷蔵庫・冷凍庫市場シェアの優位性は、デジタルジャーニーが構成比較と価格透明性を標準化するにつれて徐々に侵食され、店舗はサービス、配送、プレミアム体験に注力するよう促されています。予測期間にわたって、ファイナンス、迅速なフルフィルメント、明確な設置提案を融合したチャネル戦略が地域全体で最も持続的な利益を獲得するでしょう。エネルギーインセンティブが利用可能な市場では、公共事業者プログラムとスマート対応メッセージングに連携する小売業者も差別化を図ることができます。

地域分析

北米は2025年のグローバル収益の39.30%を占め、家庭用冷蔵庫・冷凍庫市場においてほぼ普遍的な所有率とキッチンリモデルおよび製品更新に根ざした安定した買い替えサイクルによって支えられています。同地域の2031年にかけての予測年平均成長率2.30%は、ユニット数の成長が初回購入ではなくアップグレードに依存しているため、グローバル平均を下回っています。米国を拠点とする製造フットプリントは、国内に相当な生産能力を維持するブランドにとって物流の変動性と関税の一部を軽減します。2029〜2030年に製造される製品に設定された新しい連邦省エネ基準は、次の製品サイクル全体にわたって設計、調達、ラベリングに波及するポートフォリオの刷新を必要とします。中期的には、家庭用冷蔵庫・冷凍庫市場は米国とカナダの収益を押し上げるためにプレミアム化、コネクティビティ、的を絞ったインセンティブに依存する一方、メキシコは都市世帯形成を通じて追加的なユニット成長を支援します。

アジア太平洋地域は、都市化、所得上昇、チャネル拡大が家庭用冷蔵庫・冷凍庫市場において初回購入者のアクセスと購入しやすさを向上させるにつれ、2031年にかけて年平均成長率5.34%で成長をリードする見込みです。中国の2024年データは1,083万人の常住都市人口増加と67.00%の都市化率を報告しており、省エネ家電への買い替えを奨励する小売プログラムが家庭用家電の小売販売を押し上げ、買い替えサイクルを加速させる政策の力を強調しています。2026年半ばから施行される中国の更新された冷蔵庫最低エネルギー性能基準は、より高い効率ベースラインを市場に押し込み、多国籍ブランドと地元ブランドの間の競争を激化させるでしょう。南アジアおよび東南アジア全体では、オンラインストアフロント、ファイナンス、サービスネットワークが第二線都市に到達するにつれ、カテゴリーは中容量・価値主導のSKUで最も速く拡大しています。予測期間にわたって、アジア太平洋地域のミックスシフトは、家庭用冷蔵庫・冷凍庫市場において同地域の中産階級の拡大とともにプレミアムセグメントが上昇する中、コスト効率の高い設計と耐久性のあるコンポーネントを引き続き優先するでしょう。

欧州は安定した買い替え主導の需要と、家庭用冷蔵の高い効率性、明確な消費者情報、改善された修理可能性を重視する規制環境を持つ成熟した地域です。カテゴリーの成長は控えめで、大型フォーマットのフレンチドアおよび下部冷凍庫設計においてEUの希少な「A」評価を獲得したフラッグシップ製品ラインに反映されているように、プレミアムフォーマット、ビルトインデザイン、トップエネルギーラベルを中心としています。自然冷媒と高度な断熱材は、容量と利便性機能を維持しながらラベル目標を達成するための鍵です。2031年までの期間にわたって、欧州の家庭用冷蔵庫・冷凍庫市場は、継続的な政策協議とラベル更新のペースに合わせて、プレミアムおよびコネクテッドモデルからのより高い収益ミックスとともに漸進的なユニット成長を反映するでしょう。この道筋は、複数の政策体制にわたって事業を展開するグローバルブランドにとってコンプライアンス対応プラットフォームの重要性を強調しています。

競合環境

グローバルな競争はユニット数においては中程度に分散しており、プレミアム価格帯ではより集中しており、そこではイノベーション、コネクティビティ、ブランドエコシステムが家庭用冷蔵庫・冷凍庫市場における購買を形成しています。Haier Smart Homeは、マルチブランドポートフォリオとGE Appliancesを通じた中国および米国における強固なポジションに支えられ、もう一年グローバルなボリュームリーダーシップを維持しました。Samsungは一貫したファミリーハブのイノベーションとCES 2026に向けたAIビジョンとGoogle Geminiの新たな統合によってIoTリーダーシップを深化させています。BSHはMatter認証冷蔵庫の早期ベンチマークを設定し、プラットフォーム間の共有標準の根拠を強化しています。LGはEUの「A」ラベル達成によりフレンチドアおよび下部冷凍庫ラインにおいてプレミアム構成での効率リーダーシップを目指しています。これらの動きはプレミアム層を定義する一方、中間クラスのポートフォリオは家庭用冷蔵庫・冷凍庫市場において容量、耐久性、コストパフォーマンスのポジショニングに注力しています。

地域の製造フットプリントとコンポーネント統合は、最大の最終市場内で国内生産能力を強調するブランドに見られるように、一部の企業が物流の変動性を緩和しコンプライアンス更新を迅速化するのに役立っています。Mideaは東南アジアで新しいブランドストアを展開して小売拡大を加速させており、垂直統合された生産者が成長回廊でいかに迅速にスケールできるかを示しています。GE Appliancesはバーコードスキャンと内部カメラを備えたキッチンアシスタントを導入して食品管理を簡素化し、プレミアムモデルのより深いソフトウェアロードマップを示しています。Samsungの新しいゼロクリアランスフレンチドアオプションは高密度住宅での改装制約に対応し、欧州とアジア太平洋地域でのプレミアム構成のより広範な採用を支援しています。標準とインセンティブが進化するにつれ、相互運用性、省エネ、サービス統合が家庭用冷蔵庫・冷凍庫市場においてより影響力のある競争ベクターになりつつあります。

戦略的な焦点は現在、家庭用冷蔵庫・冷凍庫市場において異なる優位性のレバーを持つ3つのアークにまたがっています。第一に、スケーラブルな冷媒と断熱材の選択を持つコンプライアンス対応プラットフォームは、政策タイムラインが変化した際の再設計リスクと市場投入までの時間を削減します。第二に、AI支援認識や自動化された食料品ワークフローなど実用的な有用性を提供するコネクテッドエコシステムは、エンゲージメントを高め家電全体でブランドロックインを増加させることができます。第三に、サービス品質と迅速なフルフィルメントのバランスを取るチャネル戦略は、より多くの緊急買い替えがオンラインに移行するにつれて近期のシェア獲得を捉えます。これらのテーマを総合すると、価値主導のフォーマットが急成長する都市市場でボリュームを確保しシェアを守る中、プレミアムセグメントでの継続的な差別化が示唆されます。

家庭用冷蔵庫・冷凍庫業界のリーダー企業

Haier Smart Home Co., Ltd.

LG Electronics Inc.

Samsung Electronics Co., Ltd.

Whirlpool Corporation

Electrolux AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:GE Appliancesは、2026年4月に4,899米ドルで発売するGEプロファイル スマートフレンチドア冷蔵庫(キッチンアシスタント搭載)を発表しました。400万以上の製品を認識する特許取得済みの外部バーコードスキャナーと、野菜室の在庫追跡のためのFridgeFocus AI搭載内部カメラを特徴としています。これは、初期のスマート冷蔵庫の普及を制限していた手動での食料品リスト作成の摩擦を軽減する上での重要な進歩を表しています。

- 2026年1月:SamsungはCES 2026において、ベスポーク AIファミリーハブ冷蔵庫にAIビジョンとGoogle Geminiの統合を発表し、手動登録なしに加工食品やユーザーラベル付きアイテムを含む食品認識を拡大しました。また、ワインラベルを追跡するトップカメラとペアリング提案のためのSmartThings AIワインマネージャーを備えたベスポーク AIワインセラーも発表しました。Samsungはまた、4mmの側面ギャップと削減されたドアの奥行きを持つゼロクリアランス3ドアフレンチドアモデルを発売し、欧州とアジアのアパートにおけるスペース制約に対応しました。

- 2025年12月:Mideaは12月3日にマレーシア全土で18店舗のMideaブランドストアを同時オープンし、マレーシアブックオブレコードのマイルストーンを達成し、2025年の売上1億4,280万米ドルを目標に2026年には20%の成長を見込んでいます。同社は今後2年間で50店舗以上をアップグレードする計画であり、アジア太平洋地域での積極的な小売拡大を示しています。

- 2025年10月:Samsungはファミリーハブ2025アップデートをリリースし、AIビジョンインサイドをより多くの食品アイテムの認識に拡大し、パーソナライズされたアカウント切り替えのためのBixby音声IDを導入し、2024年Wi-Fi対応のSamsung冷蔵庫、洗濯機、乾燥機にKnox Matrixセキュリティを拡張しました。このアップデートは、インストール済みハードウェアの有効寿命を延長する継続的なソフトウェア付加価値を示しています。

世界の家庭用冷蔵庫・冷凍庫市場レポートの調査範囲

家庭用冷蔵庫は主に食品の保存と汚染からの保護に使用されます。家庭用冷蔵庫・冷凍庫市場は製品タイプ、容量、技術、流通チャネル、地域別にセグメント化されています。製品タイプ別では、市場は片開きドア、上部冷凍庫型、下部冷凍庫型、サイドバイサイド、フレンチドア、コンパクト&ミニ冷蔵庫に分類されています。容量別では、市場は15立方フィート未満、15〜18.9立方フィート、19〜22.9立方フィート、23立方フィート以上に分類されています。技術別では、市場は従来型とスマート/IoT対応冷蔵庫にセグメント化されています。流通チャネル別では、市場はマルチブランドストア、専売ブランドアウトレット、オンライン、その他のチャネルに分類されています。地理的には、市場分析は北米、南米、欧州、アジア太平洋地域、中東・アフリカをカバーしています。レポートは上記すべてのセグメントにわたって金額(米ドル)で家庭用冷蔵庫・冷凍庫市場の市場規模と予測を提供しています。

| 片開きドア冷蔵庫 |

| 上部冷凍庫型冷蔵庫 |

| 下部冷凍庫型冷蔵庫 |

| サイドバイサイド冷蔵庫 |

| フレンチドア冷蔵庫 |

| コンパクト&ミニ冷蔵庫 |

| 15未満 |

| 15〜18.9 |

| 19〜22.9 |

| 23以上 |

| 従来型 |

| スマート / IoT対応 |

| マルチブランドストア |

| 専売ブランドアウトレット |

| オンライン |

| その他の流通チャネル |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 片開きドア冷蔵庫 | |

| 上部冷凍庫型冷蔵庫 | ||

| 下部冷凍庫型冷蔵庫 | ||

| サイドバイサイド冷蔵庫 | ||

| フレンチドア冷蔵庫 | ||

| コンパクト&ミニ冷蔵庫 | ||

| 容量別(立方フィート) | 15未満 | |

| 15〜18.9 | ||

| 19〜22.9 | ||

| 23以上 | ||

| 技術別 | 従来型 | |

| スマート / IoT対応 | ||

| 流通チャネル別 | マルチブランドストア | |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

家庭用冷蔵庫・冷凍庫市場の現在の規模と成長見通しはどのようなものですか?

家庭用冷蔵庫・冷凍庫市場規模は2025年の1,284億米ドルから2026年には1,334億5,000万米ドルに増加し、2031年までに1,714億2,000万米ドルに達すると予測されており、2026〜2031年の年平均成長率は5.14%です。

このカテゴリーでリードしている地域と最も速く成長している地域はどこですか?

北米が2025年の収益の39.30%をリードし、アジア太平洋地域は2031年にかけて年平均成長率5.34%で最も速く成長する地域になると予測されています。

成長において最も重要な製品タイプはどれですか?

上部冷凍庫型が2025年に34.81%でリードし、フレンチドア型はプレミアム採用の増加に伴い2031年にかけて年平均成長率6.75%で最も速く成長すると予測されています。

コネクティビティは購買者の選択をどのように変えていますか?

相互運用可能な標準とAI対応機能がエンゲージメントを高めており、BSHの最初のMatter対応冷蔵庫とSamsungのAIビジョンとGoogle Geminiの統合がその例として挙げられ、有用性を高めセットアップの摩擦を低減しています。

2031年にかけて最もシェアを獲得するチャネルはどれですか?

オンラインチャネルは年平均成長率8.14%で最も速く成長する経路になると予測されており、マルチブランドストアは比較、設置、緊急買い替えにおいて引き続き中心的な役割を果たします。

次の製品サイクルにおいて最も重要な政策・規制の変化はどれですか?

2029〜2030年の生産に適用される米国のエネルギー保全基準と、ラベリングおよび冷媒に関する地域の政策更新が、市場全体にわたる再設計とポートフォリオの刷新を促進するでしょう。

最終更新日: