インドのクイックサービスレストラン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

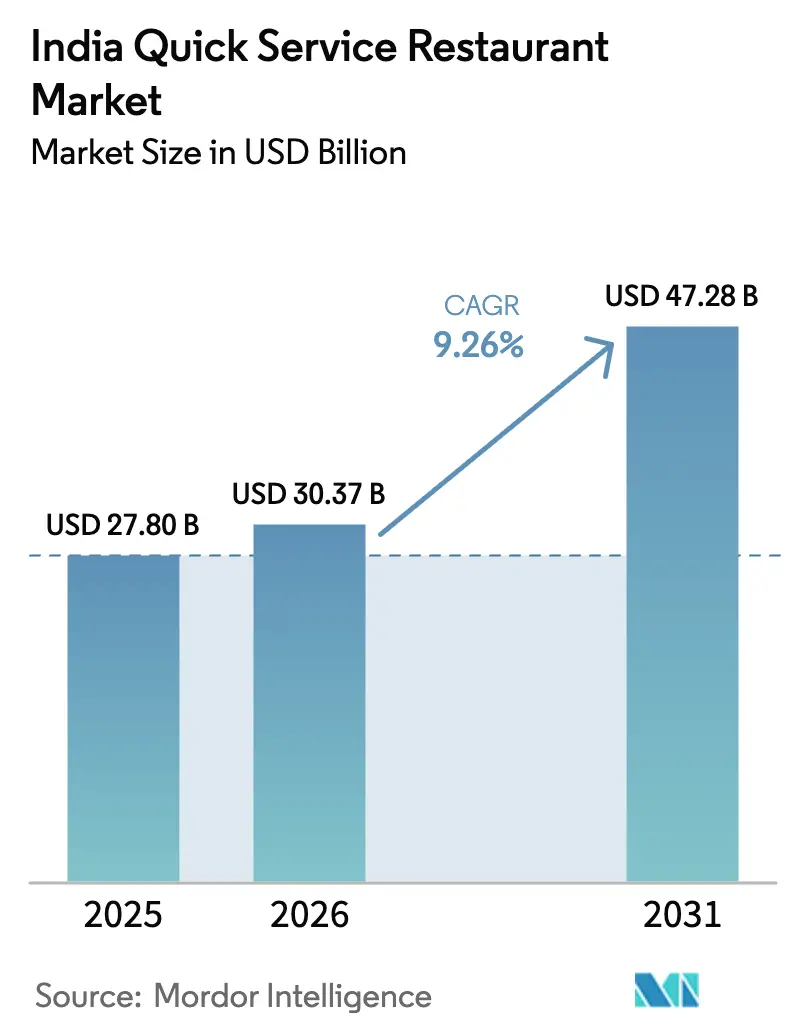

| 基準年の市場規模 (2025) | 27.80 十億米ドル |

| 市場規模 (2026) | 30.37 十億米ドル |

| 市場規模 (2031) | 47.28 十億米ドル |

| 成長率 (2026 - 2031) | 9.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのクイックサービスレストラン市場分析

インドのクイックサービスレストラン市場規模は、2025年の278億米ドルから2026年には303億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 9.26%で拡大し、2031年には472億8,000万米ドルに達すると予測されています。都市部の食事パターンにおける構造的な変化がこの軌跡を支えており、デジタル注文が主要ピザチェーンの取引の70%を占めるようになっています。比較として、Zomatoなどのデリバリーアグリゲーターは2025年度第2四半期までに年間注文量が30%増加しました。三つの収束する力が勢いを持続させています。すなわち、アグリゲーターとマージンを共有する意欲のあるブランドの顧客獲得コストを低下させるプラットフォーム経済、国際チェーンが目新しさではなく味で競争できるようにする深いメニューのローカライズ、そして支出の40%を担うZ世代がソーシャルメディアの可視性を製品品質と同一視する人口ボーナスです。これらのダイナミクスが総合的に同店舗売上成長を促進し、急速な店舗展開を正当化し、コスト圧力が高まる中でも第2層・第3層都市における空白機会を拡大しています。

主要レポートのポイント

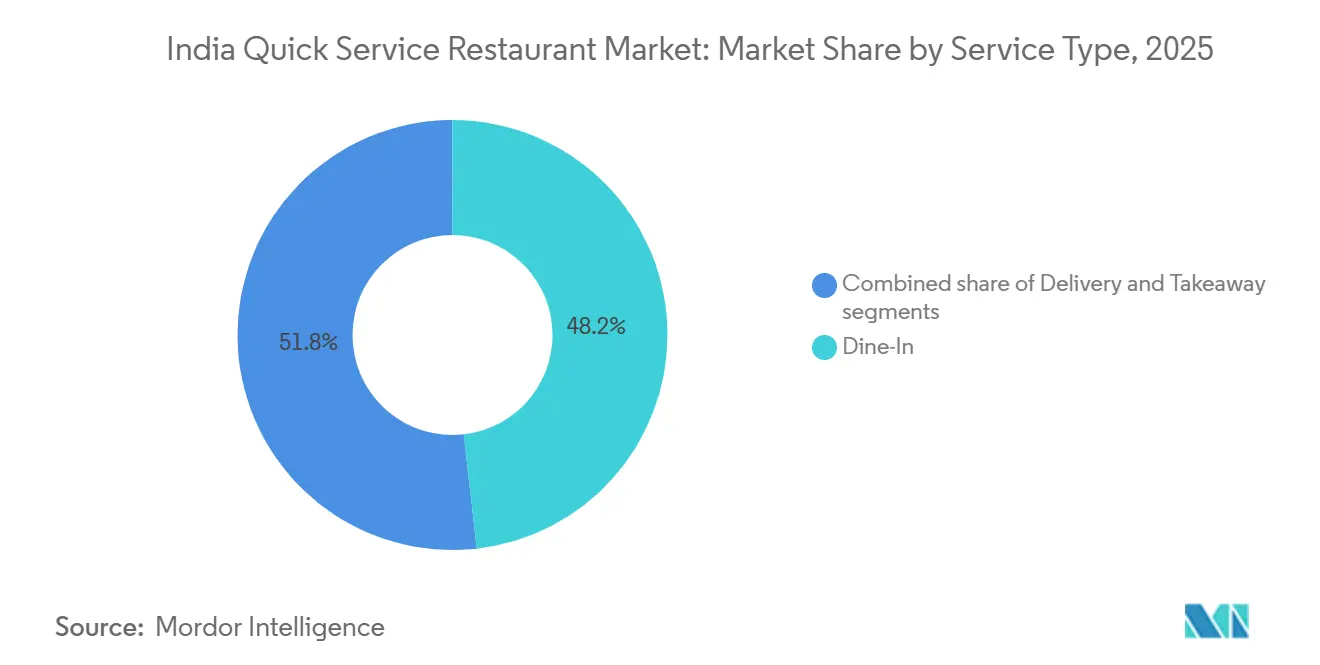

- サービスタイプ別では、2025年のインドのクイックサービスレストラン市場シェアにおいて店内飲食が48.21%を占め、デリバリーは2031年にかけてCAGR 10.58%で拡大しています。

- 料理ジャンル別では、ベーカリーが2025年の収益シェアで25.38%をリードし、ピザは2031年にかけてCAGR 11.21%で拡大すると予測されています。

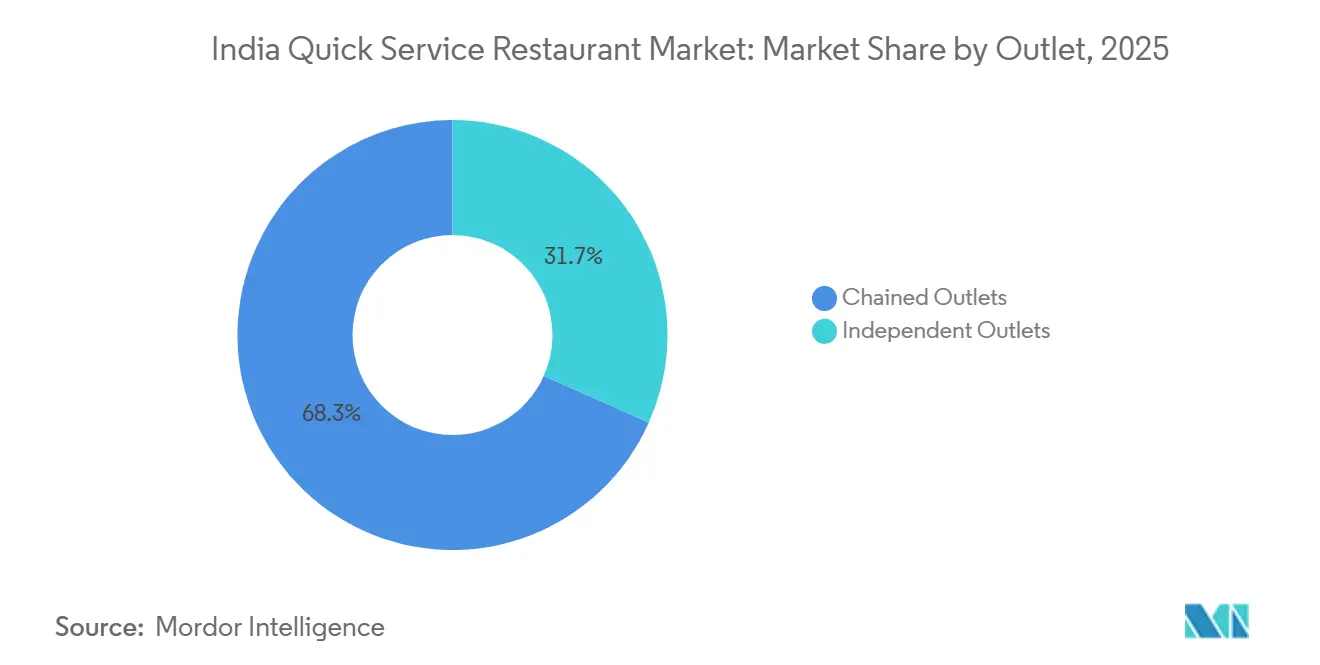

- 店舗形態別では、チェーン形態が2025年に68.32%のシェアを獲得し、独立店舗はCAGR 10.85%で最も速い成長を記録しています。

- 立地別では、スタンドアロン店舗が2025年の来客数の72.38%を占めていますが、交通拠点は2031年にかけてCAGR 11.25%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのクイックサービスレストラン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインフードデリバリーアプリとデジタル注文プラットフォームの普及 | +2.1% | 全国規模、大都市圏および第1層都市に集中 | 中期(2〜4年) |

| ブランドによるメニューローカライズを伴う消費者嗜好の変化 | +1.5% | 全国規模、北インドおよび西インドで最も顕著 | 長期(4年以上) |

| 若年人口の増加とソーシャルメディアの影響 | +1.8% | 全国規模、都市部に偏重 | 長期(4年以上) |

| グローバル料理および西洋的食習慣への露出拡大 | +1.3% | 大都市圏および第1層都市、第2層都市への波及 | 中期(2〜4年) |

| QSRとデリバリーアグリゲーターの戦略的提携 | +1.2% | 全国規模、デリバリー密度の高い市場 | 短期(2年以内) |

| カフェ文化とスナッキングトレンドの拡大 | +1.0% | 都市インド、モールの回廊、オフィス地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オンラインフードデリバリーアプリとデジタル注文プラットフォームの普及

オンラインフードデリバリーアプリとデジタル注文プラットフォームの採用拡大が、インドにおけるクイックサービスレストラン(QSR)市場の成長を牽引しています。2024年3月時点で、インドブランドエクイティ財団はインドのインターネット加入者数が9億5,440万人に達したと報告しており、ZomatoやSwiggyなどのプラットフォームのリーチを大幅に拡大しています[1]出典:インドブランドエクイティ財団、「インドのインターネットユーザー数は2025年に9億人を超え、インド系言語が牽引」、ibef.org。これらのプラットフォームは年間数十億件の注文を処理し、約30%のデリバリー成長率に貢献しています。このトレンドは、QSR事業者が需要を構築するのではなく需要を借りていることを示しており、店舗数の拡大を加速させる一方で、長期的な収益性を手数料契約に結びつけています。Jubilant FoodWorksは、2025年度第2四半期においてDomino'sの注文の70%がデジタルチャネルから発生したと報告しました。同社はまた、AI駆動のアップセルプロンプトを試験導入しており、平均注文額が12%増加しています。一方、小規模チェーンは課題に直面しています。アグリゲーターの可視性は発見のために不可欠ですが、縮小するマージンにより、しばしば差別化を犠牲にしてメニューを合理化し、人件費を削減せざるを得ない状況です。

ブランドによるメニューローカライズを伴う消費者嗜好の変化

国際的なQSRチェーンは、基本的なベジタリアンオプションの提供から、地域の味の嗜好に合わせた製品開発へと移行しています。この戦略的転換は、風味の強さやスパイスレベルがリピート購入に影響する市場における潜在需要を活用するものです。2024年、McDonald'sインドはマックスパイシーパニールバーガーとマサラマックエッグを発売しました。KFCは南部州でハイデラバードビリヤニバケットを導入し、Domino'sはタミル・ナードゥ州でチェティナードパニールピザをテスト販売しました。これらのローカライズされた商品は、試験地域内で同店舗売上を8〜10%増加させました。Burger Kingはインド向けにメニューの60%をカスタマイズし、タンドーリグリルベジやチキンマカニバーストなどのアイテムを展開しています。同チェーンは、これらのローカライズされたSKUが輸入レシピより40%高い粗利益率をもたらすと報告しています。これは主に、高価なチーズや牛肉をパニールとチキンに置き換えることによるもので、これらは30〜40%安価です。ただし、ローカライズはメニュー調整にとどまりません。地域特有のスパイスのためのサプライチェーンの再構成、ベンダー認証、そしてインドのグレービーの高い水分含有量に対応するための厨房設備の改修も含まれます。

若年人口の増加とソーシャルメディアの影響

インド経営大学院バンガロール校による2024年の研究では、Z世代の回答者の68%がソーシャルメディアの投稿を通じて新しいQSR店舗を発見し、54%がトレンドのフード動画を見てから24時間以内に購買決定を行い、検討サイクルが数週間から数時間に短縮されたことが明らかになりました。このダイナミクスは、「インスタ映え」する製品、特大ミルクシェイク、虹色のデザート、演劇的なプレゼンテーションを設計するブランドを優遇します。たとえ味のプロファイルが従来通りであっても同様です。StatCounterグローバル統計の2025年データによると、インドでは40.17%の人々がInstagramを利用しています[2]。Starbucksインドはこのトレンドを活用し、ボリウッド映画公開に連動した限定飲料を発売し、キャンペーンごとに250万件のソーシャルメディアインプレッションを生み出し、プロモーション期間中の店舗来客数を15%増加させました。戦略的リスクは、ソーシャルメディア主導の需要が気まぐれであることです。ブランドは関連性を維持するために視覚的な手がかりを継続的に更新する必要があり、製品開発コストが膨らみ、SKUのライフサイクルが短縮されます。Wow! Momoなどの地域チェーンはこのモデルを採用し、毎月限定版モモをリリースし、第2層都市のマイクロインフルエンサーを活用して、多国籍競合他社が負担するコストの何分の一かで話題を維持しています。

グローバル料理および西洋的食習慣への露出拡大

都市部のインド人はグローバル料理を加速度的に採用しており、Zomatoがまとめたアグリゲーターデータによると、2020年から2024年の間に韓国料理の注文が17倍、ベトナム料理が6倍、メキシコ料理が3.7倍に増加しました。この多様化は可処分所得の増加を反映しており、インドの一人当たりGDPは2025年に2,700米ドルを超え、2024年だけで1,200万人のインド人が海外の食文化に触れた国際旅行の増加も影響しています。QSRチェーンはフォーマットのハイブリッド化で対応しています。Taco Bellはパニールティッカタコを導入し、Subwayはタンドーリチキンサブをローンチするなどして、西洋的な形式とインドの風味体系を融合させ、採用の摩擦を低減しています。戦略的な洞察は、グローバル料理が本物らしさを再現することではなく、親しみやすい味の範囲内で新鮮さを提供することで成功するということです。これにより、ブランドはコアな顧客を遠ざけることなく、従来の商品より20〜30%のプレミアムを請求できます。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 賃料および不動産費用の高騰 | -1.4% | 大都市圏および第1層都市、主要商業地 | 短期(2年以内) |

| 原材料およびコモディティインフレの急騰 | -1.6% | 全国規模、輸入依存地域で深刻 | 短期(2年以内) |

| 厳格な食品安全・ライセンス・規制基準 | -0.8% | 全国規模、大都市圏での取り締まり強化 | 中期(2〜4年) |

| デリバリー専用クラウドキッチンとの激しい競争 | -1.2% | 都市インド、デリバリー密度の高い市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

賃料および不動産費用の高騰

2024年から2025年にかけて、主要都市の商業賃料は15〜20%上昇しました。ムンバイのバンドラ・クルラ・コンプレックスやデリーのコンノートプレイスなどの主要商業地では、月額賃料が1平方フィートあたり500インドルピー(6米ドル)を超えており、これは第2層都市の2倍の水準です。この賃料上昇は主に供給不足に起因しています。インドは2024年に1,200万平方フィートのグレードA小売スペースしか追加できず、需要増加の半分しか満たせず、家主は安定した長期テナントを優先しています。このトレンドは、通常柔軟なリース条件を必要とするQSR事業者に課題をもたらしています。店舗レベルのEBITDAマージン20〜25%を目標とするチェーンにとって財務的影響は大きく、例えば賃料が15%上昇すると、売上増加や値上げによって緩和されない限り、マージンが300ベーシスポイント低下する可能性があります。Westlife Foodworldは、2025年度の賃料費用が売上の12%を占め、2023年度の10%から上昇したと報告しました。これに対応して、同社は新規出店の40%をフードコートや空港・病院・大学などの非伝統的な場所にシフトし、家主が固定賃料ではなく収益分配モデルを好む場所を選択しています。

原材料およびコモディティインフレの急騰

2024〜2025年にかけて、食品原材料コストは大幅な変動を経験しました。2024年7〜8月、カルナータカ州とマハーラーシュトラ州での季節外れの降雨によりトマト価格が400%上昇しました。輸出規制により小麦価格が前年比8%上昇し、鳥インフルエンザの発生がサプライチェーンを混乱させたことで鶏肉価格が四半期ごとに25%変動しました。乳製品価格は年間6%の安定したインフレを示し、インドがパーム油と大豆油の純輸入国であることから食用油価格が10%上昇しました(インド準備銀行による)。これらの価格変動はクイックサービスレストラン(QSR)事業者に課題をもたらしました。原材料コストは毎月リセットされる一方、ブランドは顧客離れを避けるために通常年2回しかメニュー価格を調整しません。Jubilant FoodWorksは、原材料費が2023年度の売上の28%から2025年度には31%に増加し、粗利益率が300ベーシスポイント低下したと報告しました。集中調達を活用し、小麦とジャガイモの価格を6ヶ月前に固定する長期契約を確保するMcDonald'sなどのチェーンは、スポット購入に依存する地域プレーヤーよりもこれらの価格変動をより効果的に管理しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:店内飲食の優位性の中でデリバリーがシェアを拡大

2025年、店内飲食サービスは市場シェアの48.21%を占め、体験型ダイニングに対する安定した消費者嗜好を示しています。このトレンドは、雰囲気、丁寧なテーブルサービス、外食の伝統を重視するファミリーや社交グループの間で特に顕著です。一方、デリバリーセグメントはCAGR 10.58%で著しい成長を遂げており、時間的制約の中で利便性を求める都市部の消費者に牽引されています。テイクアウトサービスは中間的な位置を占め、スピードを優先し配送料を避けたいオフィスワーカーや学生に訴求しています。デリバリーサービスは主に大都市圏および第1層都市で繁盛しており、共働き世帯と長い通勤時間が宅配の魅力を高めています。逆に、店内飲食サービスは第2層・第3層都市での強みを維持しており、QSR訪問が社交的な機会であり、デリバリーインフラが未発達な地域です。Jubilant FoodWorksは、2025年度第2四半期においてDomino'sの注文の70%がデリバリーで構成されたと報告しました。

クラウドキッチンとの競争に対抗するため、同社は特定エリアで15分デリバリー保証を試験導入しています。ただし、テイクアウトサービスは両端から課題に直面しています。デリバリーアグリゲーターが割引を提供することで自己受け取りのコスト優位性が侵食され、一方で店内飲食フォーマットは時間投資を正当化するために雰囲気を改善しています。その結果、テイクアウトサービスは主に価格に敏感な顧客や移動中に注文する顧客に対応しています。QSRチェーンの戦略的焦点は明確です。店内飲食、テイクアウト、デリバリーの注文を同時に処理できる厨房を設計することで、オムニチャネルフルフィルメントを最適化する必要があります。デリバリーが増分成長を牽引すると予想される一方で、QSRチェーンはそれがユニットエコノミクスに与える圧力にも対処しなければなりません。

注記: 各セグメントの個別シェアはレポート購入後にご確認いただけます

料理ジャンル別:ベーカリーがリード、ピザはバリューイノベーションで加速

2025年、ベーカリーは市場シェアの25.38%を占め、カフェ文化の台頭、スナッキング機会の増加、焼き菓子のプレミアム化に牽引されました。一方、ピザは積極的な店舗拡大、バリューミールのバンドル、メニューのローカライズにより、CAGR 11.21%という印象的な成長率を達成した最も成長の速い料理ジャンルでした。バーガーチェーンはMcDonald'sとBurger Kingの強いブランドエクイティに支えられて3位にランクされましたが、市場の成熟に伴い成長が鈍化しています。アイスクリームパーラーは、裁量的支出と季節需要の恩恵を受け、安定しているものの緩やかな成長を経験しました。KFCのようなチキン中心のフォーマットを含む肉料理は、非ベジタリアン優勢の州で支持を得ましたが、ベジタリアン多数派の地域では課題に直面しました。モモ、ドーサ、地域のスナックなどのその他のクイックサービスレストラン(QSR)料理は、地域ブランドが本拠地市場を超えて拡大するにつれて、断片化しているものの急速に成長するセグメントを形成しています。

ベーカリーの市場支配は構造的優位性に起因しています。焼き菓子は40〜50%の粗利益率をもたらし、惣菜類を大幅に上回ります。さらに、焼き菓子は朝食、午前中のスナック、アフタヌーンティー、夕方のデザートを含む終日の消費機会に対応しています。TheobromaMonginis などのチェーンは2024〜2025年に第2層都市へ拡大し、合計150店舗を開設しました。9.60〜14.40米ドルのプレミアムケーキを導入し、贈り物や祝い事の機会をターゲットにしました。ピザの成長は戦略的なバリューエンジニアリングによって牽引されています。Domino'sは1.19米ドルの「エブリデイバリュー」ミールを発売し、個人用ピザと飲料をバンドルしました。このイニシアチブは価格に敏感な顧客の取引頻度を18%増加させ、飲料のアップセルを通じて貢献マージンを維持しました。バーガーチェーンは大都市圏での飽和に直面しています。McDonald'sとBurger Kingは上位10都市に合計800店舗を持ち、現在はブランドの新鮮さが初回試用を促進する第2層市場に注力していますが、リピート訪問は大都市圏のベンチマークを下回っています。

店舗形態別:チェーンが規模を拡大、独立店舗はハイパーローカルニッチを活用

2025年、チェーン店舗は市場シェアの68.32%を占め、フランチャイズのスケーラビリティ、ブランドの信頼性、資本へのアクセスを示しています。しかし、独立店舗はCAGR 10.85%という注目すべき成長を遂げています。これらの地域プレーヤーはハイパーローカルな味の嗜好に効果的に対応し、低い諸経費の恩恵を受け、メニュー調整における柔軟性を発揮しています。チェーンは集中調達、標準化された運営、全国的なマーケティングキャンペーンを活用しており、これらは独立店舗には対抗できない優位性です。一方、独立店舗は本物らしさ、パーソナライズされたサービス、リアルタイムでのレシピと価格設定の変更能力によって差別化しています。競争環境は分岐しています。チェーンは一貫性と衛生を優先する消費者がいる大都市圏と第1層都市を支配し、独立店舗はブランドエクイティよりも地元の評判と口コミに依存して第2層・第3層都市での強みを維持しています。

チェーン店舗は、資本リスクを分散させ地理的拡大を加速させるフランチャイズモデルを通じて市場シェアの成長を牽引しています。例えば、Jubilant FoodWorksはDomino'sやDunkin'などのブランドで1,900店舗を運営しており、これらの店舗の80%がフランチャイズです。2025年度、同社は200店舗を追加し、不動産コストが大都市圏より40%低い第2層都市に注力しました。同様に、McDonald'sの直営モデルを採用するWestlife Foodworldは2025年度に50店舗を開設しました。同社はまた、セルフオーダーキオスク、モバイル注文、厨房自動化などのテクノロジーに投資し、これらが総合的に人件費を15%削減し、注文精度を向上させています。一方、独立店舗は構造的な課題に直面しています。機関投資家資本へのアクセスの制限、断片化したサプライチェーン、規制監査へのさらされやすさなどです。しかし、ニッチなポジショニングによってこれらの不利を軽減しています。Goli Vada Pavは30〜50インドルピー(0.36〜0.60米ドル)の価格帯でストリートフードにインスパイアされた商品をターゲットにし、Saravana Bhavanは南インドのベジタリアンダイニングをリードし、Bikanervalaは伝統的なスイーツとスナックでプレミアム価格を維持しています。

立地別:スタンドアロン拠点が支配、交通拠点が急成長

2025年、スタンドアロン立地は市場の72.38%という大きなシェアを占め、専用駐車場とドライブスルーアクセスを備えた高視認性の立地に対するQSR事業者の嗜好を示しています。しかし、交通拠点、空港、鉄道駅が最も成長の速いセグメントとして台頭し、CAGR 11.25%という力強い成長を記録しました。これらの立地は、囚われた顧客層、プレミアム価格を支払う意欲、延長された営業時間の恩恵を受けています。主にモール内の小売立地は、来客数を集め共同マーケティングの機会を提供しますが、高い賃料コストと制限された営業時間という課題に直面しています。ホテルのフードコートや客室内デリバリーサービスを含む宿泊施設は、ビジネス旅行者や観光客に対応しています。追加収益を生み出す一方で、収益分配契約が利益マージンを低下させることが多いです。遊園地やエンターテインメント複合施設などのレジャー施設は体験的なメリットを提供しますが、季節的な需要変動の影響を受けます。

スタンドアロン拠点の成功は運営上の柔軟性によって牽引されています。ブランドは立地選定、リース条件、店舗デザインを管理し、収益分配なしに顧客支出の100%を獲得します。Devyani Internationalはこのトレンドを活用し、第2層都市のスタンドアロンKFCおよびPizza Hut店舗に注力しました。2025年度、同社は80店舗を開設し、モール内立地より20%高い同店舗売上を達成しました[2]出典:Devyani International投資家向けプレゼンテーション2025年、devyani.com。この実績はスタンドアロン拠点が提供するドライブスルー施設と延長営業時間によるものです。交通拠点の急速な成長は大規模なインフラ投資によって牽引されています。2020年から2025年の間に、インドは25の新空港を開港しました。さらに、インド空港局はこれらの空港のコンセッションスペースの30%を飲食店舗に割り当てることを義務付け、500の新たなQSR機会を創出しました[3]出典:インド空港局「インド空港局が飲食向けコンセッションスペースの30%割り当てを義務付け」、aai.aero。Starbucks、McDonald's、Burger Kingなどの主要ブランドは、デリー、ムンバイ、バンガロールの主要空港で複数年のコンセッションを確保しました。12〜15%の収益分配手数料と引き換えに、これらのブランドは年間2億人の乗客へのアクセスを獲得し、乗客は路上の顧客より平均40%多く支出します。鉄道駅も同様のトレンドをたどっています。

地理的分析

インドのQSR市場は明確な地域ダイナミクスを示しています。大都市圏と第1層都市が2025年の収益の65%を占めると予測される一方、チェーンが飽和した都市ハブを超えて拡大するにつれて、第2層・第3層都市が増分成長の75%を牽引すると見込まれています。デリーNCR、ムンバイ、プネー、アーメダバードを含む北部および西部地域は、高い可処分所得、多様な食の嗜好、強固なデリバリーインフラに支えられて市場シェアを支配しています。一方、カルナータカ州、タミル・ナードゥ州、テランガーナ州などの南部州は、急成長するIT部門と若い人口構成に牽引されて急速な拡大を目撃しています。一人当たり所得の低さと断片化したサプライチェーンにより浸透が遅れている東部・北東部州では、コルカタのWow! Momoのようなブランドが地域の洞察を活用して重要な市場ポジションを確立しています。

コインバトール、インドール、ジャイプール、ラクナウ、ビシャーカパトナムなどの第2層都市は、次の成長急増の焦点として台頭しています。Jubilant FoodWorksは、2025年度においてDomino'sの新規店舗の60%が第2層・第3層都市で開設されたことを明らかにしました。ここでは同店舗売上成長率が12%に達し、大都市圏の6%成長を上回りました。資本を最適化するため、同社は限られた座席とデリバリー向けに調整された厨房を備えた小型フォーマット店舗を試験導入しています。Westlife Foodworldはこのアプローチを踏襲し、50の新規McDonald'sのうち30店舗を第2層都市に開設しました。グジャラート州向けのマサラグリルベジやタミル・ナードゥ州向けのチキンチェティナードなどの地域特産品も展開し、標準メニューより15%高い試用率を誇っています。地域プレーヤーは自らの足場を活用しています。Haldiram'sは北インドに200店舗を持ち、Bikanervalaはデリーとジャイプールでプレミアムな地位を享受し、Saravana Bhavanはタミル・ナードゥ州とカルナータカ州に100店舗を持つ南インドのベジタリアンシーンをリードしています。

州ごとの規制環境は異なり、マハーラーシュトラ州とカルナータカ州は厳格なFSSAI(インド食品安全基準局)コンプライアンスを課している一方、ウッタル・プラデーシュ州とビハール州では施行が散発的です。この不一致は全国チェーンの運営を複雑にし、多様なコンプライアンスプロトコルへの遵守を必要とします。このような断片化は、複数州にまたがる規制を乗り越える手段を欠くことが多い小規模独立店舗にとって課題となります。教訓は何でしょうか?地理的な拡大には、資本とブランド力だけでなく、規制と地域提携の深い理解が必要です。この現実は、強固な政府関係を持つチェーンに有利に働き、純粋なスタートアップを凌駕する傾向があります。

競争環境

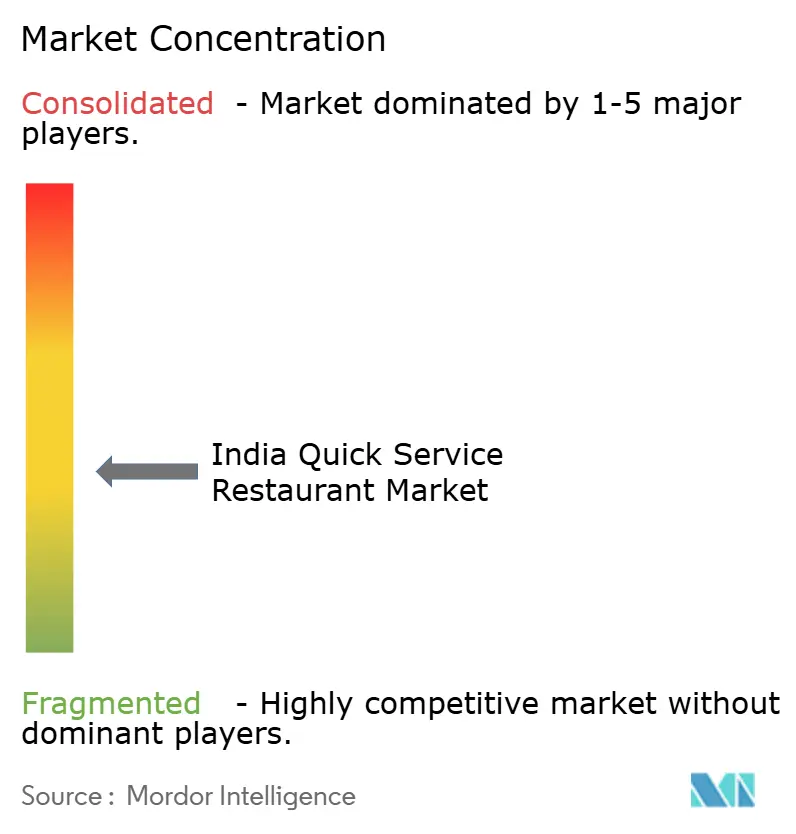

インドにおいて、QSR市場の集中スコアは10点中7点です。このスコアは、Jubilant FoodWorks、Westlife Foodworld、Devyani International、Restaurant Brands Asiaという多国籍フランチャイジーが支配するコアと、地域スペシャリストとデリバリー専用の破壊者が散在する周辺部を示しています。上位5社の合計市場シェアは約45%です。対照的に、残りの55%は5,000以上の独立店舗と新興チェーンに分散しています。これにより、規模の優位性とハイパーローカルな差別化が交わる競争環境が生まれています。市場における戦略的な動きは三つの主要軸を中心に展開しています。資本リスクを分散させ店舗展開を加速させるフランチャイズの加速、人件費を削減し注文精度を向上させるテクノロジーの採用、そして外国的なイメージから味への焦点へと認識を転換するメニューのローカライズです。

ブランド浸透率が30%未満にとどまる第2層・第3層都市には成長機会が芽生えています。さらに、交通拠点、企業キャンパス、コワーキングスペースなどの非伝統的な場所は、囚われた顧客層とプレミアム価格を負担する意欲から有利な見通しを提供しています。アセットライトモデルを持つ破壊者が既存プレーヤーに挑戦しています。例えば、75都市に450のクラウドキッチンを展開するRebel Foodsは、2025年半ばまでに年換算収益2億米ドルを達成する軌道に乗っています。同社のユニットエコノミクスにより、従来のQSRより15〜20%低いメニュー価格を提供できます。注目すべき動きとして、同社は2024年に厨房自動化、注文ルーティング、予測需要予測に焦点を当てた12件の特許を取得しました。これは単なる運営実行から技術主導の競争優位性の確立への移行を示しています。一方、地域チェーンはフランチャイズ協力を通じて成功を収めています。Wow! Momoは2025年度に100店舗を開設し、その70%がフランチャイズでした。また、中国料理への需要を取り込むためにWow! Chinaブランドのテストも行っています。

テクノロジーは業界全体の礎石となっています。例えば、Jubilant FoodWorksは2025年度にデジタルインフラに500クロールインドルピー(6,000万米ドル)を投資しました。AI駆動の需要予測により食品廃棄物が18%削減され、ダイナミックプライシングアルゴリズムにより平均注文額が12%増加しました。この転換は重要な変化を示しています。競争優位性がブランドエクイティや不動産アクセスなどの従来の指標から、データ分析、サプライチェーンの巧みさ、迅速なメニュー反復などの現代的なツールへと移行しています。QSRを食品と絡み合ったテクノロジー主導のビジネスとして認識する事業者が利益を得るでしょう。

インドのクイックサービスレストラン産業のリーダー企業

Jubilant FoodWorks Ltd

McDonald's Corp. (Westlife Foodworld)

Restaurant Brands Asia Ltd

Eversub India Pvt. Limited (Subway)

Yum! Brands Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:EBGグループは、旗艦飲食ブランドであるNatuf Cafeの拡大に向けた野心的な計画を発表しました。同グループは2026年末までにインド全土に100店舗以上を設立することを目指しています。この拡大戦略は、健康的でプレミアムかつ持続可能なダイニングオプションへの消費者需要の高まりを活用し、Natuf Cafeをインドで最も急成長するクイックサービスレストラン(QSR)チェーンの一つとして位置付けるというEBGグループのビジョンを反映しています。

- 2025年8月:The Burger Companyは、食品起業家を目指す人々の参入障壁を下げるために設計されたマイクロQSRフランチャイズモデルであるTBC PICOを導入しました。この革新的なフォーマットは、税別789,000インドルピーの全込み投資を必要とし、わずか80〜100平方フィートのコンパクトなスペースで運営されます。

- 2025年7月:Burger Singhは、起業家が完全に機能する店内飲食レストランを設立できるよう支援することを目的としたオーナーパートナーフランチャイズモデルを導入しました。この戦略的イニシアチブは、多様な立地へのブランド拡大を推進するために設計されました。

- 2025年3月:SwiggyはDomino'sとのパートナーシップを締結し、クイックサービスの提供を強化しました。これにより、顧客がDomino'sの豊富なメニューへのアクセスを拡大することで、競争の激しいフードデリバリー市場におけるSwiggyのポジションが強化されました。

インドのクイックサービスレストラン市場レポートの範囲

店内飲食、デリバリー、テイクアウトはサービスタイプ別セグメントとして対象となっています。ベーカリー、バーガー、アイスクリーム、肉料理、ピザ、その他のQSR料理は料理ジャンル別セグメントとして対象となっています。チェーン店舗と独立店舗は店舗形態別セグメントとして対象となっています。レジャー、宿泊施設、小売、スタンドアロン、交通拠点は立地別セグメントとして対象となっています。

| 店内飲食 |

| テイクアウト |

| デリバリー |

| ベーカリー |

| バーガー |

| アイスクリーム |

| 肉料理 |

| ピザ |

| その他のQSR料理 |

| チェーン店舗 |

| 独立店舗 |

| レジャー |

| 宿泊施設 |

| 小売 |

| スタンドアロン |

| 交通拠点 |

| サービスタイプ別 | 店内飲食 |

| テイクアウト | |

| デリバリー | |

| 料理ジャンル別 | ベーカリー |

| バーガー | |

| アイスクリーム | |

| 肉料理 | |

| ピザ | |

| その他のQSR料理 | |

| 店舗形態別 | チェーン店舗 |

| 独立店舗 | |

| 立地別 | レジャー |

| 宿泊施設 | |

| 小売 | |

| スタンドアロン | |

| 交通拠点 |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供される飲食施設。

- クイックサービスレストラン - 顧客に利便性、スピード、低価格の食事を提供する飲食施設。顧客は通常セルフサービスで、自分でテーブルまで食事を運ぶ。

- カフェ&バー - アルコール飲料の提供が認可されたバーやパブ、軽食や軽い食事を提供するカフェ、スペシャルティティーやコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む飲食業態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理を目的として商業厨房を利用する飲食ビジネス。店内飲食の顧客はいない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガツオ | 大西洋、太平洋、インド洋、地中海に世界的に知られる6つの異なる系群に生息するマグロの中で最も小さい種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉。「認定アンガスビーフ」の品質マークを受けるには、アメリカアンガス協会からの認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文額 | 飲食施設において顧客が行ったすべての注文の平均金額。 |

| ベーコン | 豚の背中または脇腹から取れる塩漬けまたは燻製の肉。 |

| バー&パブ | 施設内でのアルコール飲料の提供が認可された飲酒施設。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉。 |

| BRC | 英国小売協会 |

| バーガー | スライスしたパンロールまたはバンロールの中に一枚以上の調理済み牛肉パティを挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなどの各種飲み物と軽食を提供する飲食施設。 |

| カフェ&バー | アルコール飲料の提供が認可されたバーやパブ、軽食や軽い食事を提供するカフェ、スペシャルティティーやコーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む飲食業態。 |

| カプチーノ | 伝統的にダブルエスプレッソ、スチームミルク、スチームミルクフォームを等量で調製するイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁 |

| チェーン店舗 | ブランドを共有し、複数の場所で運営し、中央管理と標準化されたビジネス慣行を持つ飲食施設。 |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理を目的として商業厨房を利用する飲食ビジネス。店内飲食の顧客はいない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせに、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料を混ぜたアルコール混合飲料。 |

| 枝豆 | 熟す前または硬くなる前に収穫した大豆をさやごと調理した日本料理。 |

| EFSA | 欧州食品安全機関 |

| ERS | 米国農務省経済調査局 |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 食品医薬品局 |

| フィレミニョン | テンダーロインの細い端から取れる肉の切り身。 |

| フランクステーキ | 牛の後部四半身の前方に位置するフランクから取れる牛肉ステーキの切り身。 |

| フードサービス | 家庭外で食事を調理する企業、機関、会社を含む食品産業の一部。レストラン、学校や病院のカフェテリア、ケータリング事業、その他多くの形態を含む。 |

| フランクフルト | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文し、テーブルで食事を提供される飲食施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 総賃貸可能面積 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリー。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った飼料で育てられた牛から得られる牛肉。穀物肥育牛には抗生物質や成長ホルモンが投与されることもある。 |

| 牧草肥育牛肉 | 牧草のみを飼料として育てられた牛から得られる牛肉。 |

| ハム | 豚の脚から取れる豚肉。 |

| HoReCa | ホテル、レストラン、カフェ |

| 独立店舗 | 単一の店舗で運営されるか、3店舗以下の小規模チェーンとして構成される飲食施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| ラテ | エスプレッソ1〜2ショット、スチームミルク、薄いフォームミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーションビジネスの一部として提供されるフードサービス。 |

| 宿泊施設 | ホテル、モーテル、ゲストハウス、別荘などでのフードサービス提供。 |

| マキアート | 少量のミルク(通常はフォームミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉料理 | フライドチキン、ステーキ、リブなど、肉が主要食材である料理を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコールの混合飲料。 |

| モルタデッラ | 少なくとも15%の豚脂肪の小さな立方体を含む、細かく刻んだまたは挽いた加熱処理済み豚肉で作られた大型のイタリアンソーセージまたはランチョンミート。 |

| 北米料理 | アメリカ、カナダ、カリブ海などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 通常薄切りで提供される高度に味付けされた燻製牛肉。 |

| PDO | 原産地名称保護:特定の食品の特別な特性が産地に関連していることを公式規則によって認められた地理的地域または特定エリアの名称。 |

| ペパロニ | 硬化肉から作られたアメリカ産のスパイシーなサラミの一種。 |

| ピザ | 通常、平らにしたパン生地にトマトやチーズを含む風味豊かな混合物を広げ、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | 枝肉の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、低価格の食事を提供する飲食施設。顧客は通常セルフサービスで、自分でテーブルまで食事を運ぶ。 |

| 小売 | モール、ショッピングコンプレックス、または他のビジネスも営業している商業用不動産ビル内の飲食店舗。 |

| サラミ | 発酵・乾燥させた肉で作られた硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種。一般的に不健康とみなされる。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、新鮮、燻製、または塩漬けのものがあり、通常ケーシングに詰められる。 |

| ホタテ | 二枚貝の軟体動物で、二つの部分からなる肋骨状の殻を持つ食用の貝。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自分の注文を行い支払いを行うセルフオーダーの販売時点管理(POS)システムで、完全に非接触でスムーズなサービスを可能にする。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに一緒に処理して作る飲料。 |

| スペシャルティコーヒー&ティーショップ | 各種のお茶またはコーヒーのみを提供する飲食施設。 |

| スタンドアロン | 他のビジネスに接続されていない独立したインフラ設備を持つレストラン。 |

| 寿司 | 通常、砂糖と塩を加えた酢飯に、しばしば生の魚介類や野菜などさまざまな食材を添えた日本料理。 |

| 交通拠点 | 機内食、長距離列車での食事、クルーズ船でのフードサービスなどのフードサービス提供。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本の牛の4つの系統のいずれかから得られる牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行います。平均注文額にはインフレが考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム