インドの紙包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 19.07 十億米ドル |

| 市場規模 (2026) | 22.73 十億米ドル |

| 市場規模 (2031) | 54.67 十億米ドル |

| 成長率 (2026 - 2031) | 19.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの紙包装市場分析

インドの紙包装市場規模は2026年に22億7,300万米ドルと推定され、2025年の190億7,000万米ドルから成長し、2031年には546億7,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)19.16%で拡大します。拡大する電子商取引(Eコマース)事業、プラスチック使用規制、および急速消費財(FMCG)数量の増加が相まって、一次・二次包装形態全体において軽量でリサイクル可能な基材への需要を押し上げています。全28州における特定の使い捨てプラスチックに対する規制禁止令が代替を加速する一方、ブランドオーナーはサステナビリティ公約と消費者の期待に応えるため、プレミアムなバリアコーティング板紙への投資を進めています。[1]環境・森林・気候変動省、「プラスチック廃棄物管理改正規則2024」、moef.gov.in デジタル印刷の普及率はラベルラインですでに18%に達しており、機動的な生産、後工程カスタマイズ、および偽造防止を支えています。成長が続く中、クラフト紙価格変動への原材料エクスポージャーとゼロ関税のASEAN輸入品によるコスト競争がマージンを圧迫しており、国内製紙メーカーは規模拡大、後方統合、および回収繊維原料の確保に向けて取り組んでいます。総じて、インドの紙包装市場の参加企業は、製品スチュワードシップとしての信頼性を高め、サプライチェーン全体でより高付加価値なアプリケーションを取り込むコーティング、成形繊維、およびスマートラベル技術に向けて資本を投入しています。

主要レポートのポイント

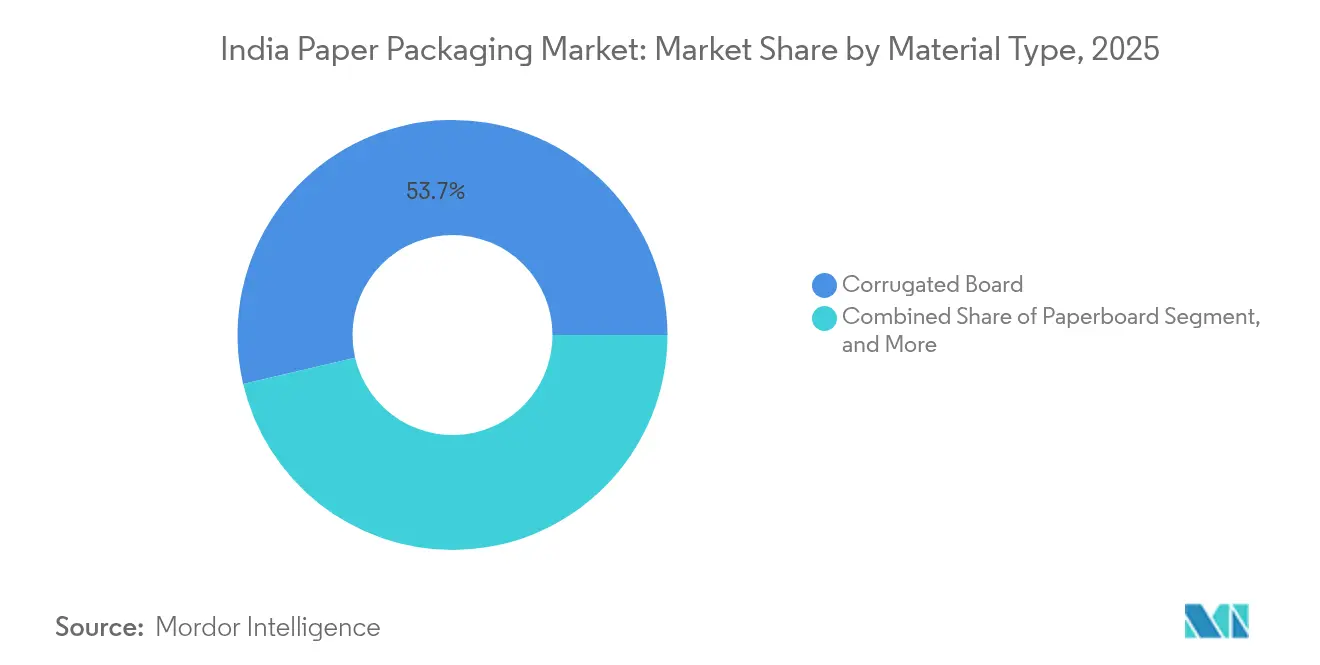

- 素材タイプ別では、段ボールが2025年のインドの紙包装市場シェアで53.65%をリードし、一方で板紙は2031年にかけて年平均成長率(CAGR)20.95%で成長すると予測されています。

- 製品カテゴリー別では、フレキシブル紙包装が2025年のインドの紙包装市場規模の53.74%のシェアを占め、2031年まで年平均成長率(CAGR)21.55%で拡大する見込みです。

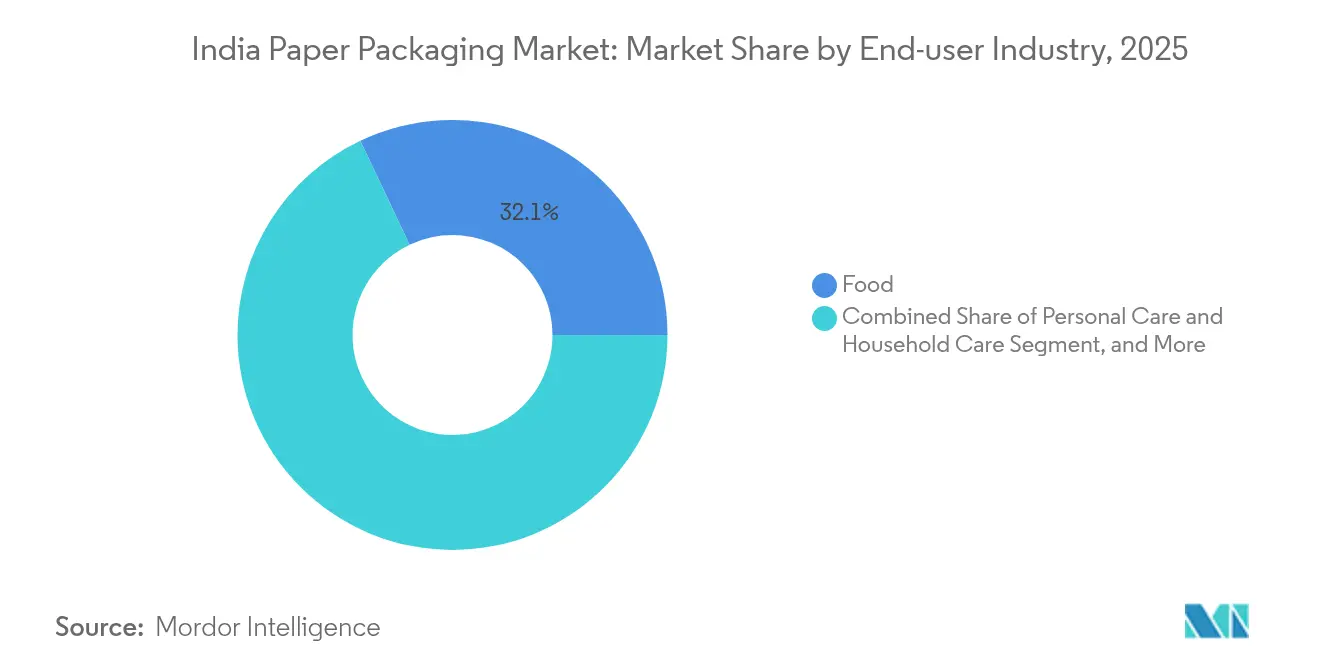

- 最終用途産業別では、食品用途が2025年の売上シェアの32.05%を占め、パーソナルケアが年平均成長率(CAGR)23.12%と最も速い成長を遂げると予想されています。

- 包装形態別では、一次包装が2025年のインドの紙包装市場規模の45.88%を占め、一方で二次包装は2026年から2031年にかけて年平均成長率(CAGR)20.64%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの紙包装市場のトレンドと考察

成長要因の影響分析*

| 成長要因 | CAGRへの(概算)影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引(Eコマース)フルフィルメント需要の加速 | +4.2% | 主要都市圏およびティア1の物流回廊 | 中期(2〜4年) |

| 急速消費財(FMCG)および包装食品の数量拡大 | +3.8% | 全国規模;グジャラート州、マハラシュトラ州、タミル・ナードゥ州で特に顕著 | 長期(4年以上) |

| 特定の使い捨てプラスチックに対する政府の禁止令 | +3.5% | 全国規模;州による施行状況に差異あり | 短期(2年以下) |

| ブランドオーナーのプレミアム軽量板紙への転換 | +2.9% | 都市部の消費集中地域 | 中期(2〜4年) |

| デジタル印刷およびオンデマンド印刷の急速な普及 | +2.1% | 大都市圏クラスター;ティア2都市への拡大中 | 中期(2〜4年) |

| サプライチェーンのトレーサビリティとスマートラベルの普及 | +1.8% | 輸出指向ゾーン、組織化された小売 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引(Eコマース)フルフィルメント需要の加速

インドは2024年に52億件のオンライン配送を処理し、前年の38億件から増加したことで、段ボール箱の数量を押し上げ、軽量高強度グレードの採用を促進しています。大手プラットフォームは寸法を標準化し余剰スペースを削減する自動梱包ラインを導入しました。クイックコマース事業者はマイクロフルフィルメントセンター向けに設計されたコンパクトな段ボール形態を好んでいます。都市部におけるデジタル決済の普及率が87%に達したことで、代金引換時の挿入物が不要となり、材料使用量が減少しています。サブスクリプションコマースモデルは予測可能な需要を提供し、コンバーターが専用ラインを設け原材料契約を確保することを可能にし、処理量の安定化に寄与しています。

急速消費財(FMCG)および包装食品の数量拡大

包装食品セクターは2024年に8.2%成長し、全国12%・都市部35%の組織化小売の普及が支えとなっています。Nestlé Indiaは持続的な消費成長への確信を示し、生産能力増強に2,600億インドルピー(2,928万米ドル)を投じました。農村部向け所得支援策が、コーティング板紙を好む小型パックサイズで販売されるブランド品の需要を刺激しました。年間12%成長する組織化乳業チャネルは、コールドチェーン物流向けの断熱段ボールコンテナを必要としています。こうした変化は食品大手と包装サプライヤーとの複数年契約を強化し、インドの紙包装市場の基盤となる受注量を確保しています。

特定の使い捨てプラスチックに対する政府の禁止令

プラスチック廃棄物管理改正規則2024はプラスチックカップ、皿、および特定のフレキシブルラミネートを禁止し、紙製ソリューションへの緊急代替を促進しています。タミル・ナードゥ州は全国平均45%に対して78%のコンプライアンス達成率を記録し、地域的な需要クラスターを生み出しています。拡大生産者責任(EPR)はブランドオーナーに対してプラスチック廃棄物の60%を回収することを義務付けており、紙代替品の単価が15〜20%高くてもより魅力的な選択肢としています。違反1件につき5,000インドルピー(5,631万米ドル相当)から100,000インドルピー(112,638万米ドル相当)の罰金が、特に組織化された飲食サービスおよび小売業におけるコンプライアンス対応を加速させています。医療用途は引き続き適用除外となりますが、食品、パーソナルケア、および電子商取引(Eコマース)カテゴリーは紙コンバーターに即時のスケール機会を提供しています。

デジタル印刷およびオンデマンド印刷の急速な普及

2024年にはデジタル印刷機がラベル生産能力の18%を占め、製版コストなしに可変データや地域別グラフィックスを実現できるようになりました。ブランドオーナーはQRコードやNFCチップを活用して製品の真正性を確認し消費者との接点を拡大することで、組み込み電子機器に対応した紙基材の需要を高めています。短版印刷の経済性は在庫保管コストを25〜30%削減し、製品発売サイクルを短縮します。同技術はインドの紙包装市場において中小企業向けのプレミアム包装を民主化し、対象顧客基盤を拡大しています。コンバーターによるカラーマネジメントソフトウェアおよび後加工装飾への投資が、さらなる付加価値の差別化を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| クラフト紙原料価格の変動 | -2.4% | 全国規模、輸入依存の加工業者 | 短期(2年以下) |

| ゼロ関税のASEAN輸入品によるマージン圧迫 | -1.9% | 港湾に隣接する沿岸ハブ | 中期(2〜4年) |

| 回収繊維の構造的不足 | -1.6% | 北部・西部の製紙工場 | 長期(4年以上) |

| 国内段ボール製造能力の過剰と分散化 | -1.3% | 地方の中小企業クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラフト紙原料価格の変動

海上運賃の急騰とエネルギーコストの変動により、2024年のスポットクラフト紙価格は15〜20%変動し、ヘッジ手段を持たない中小企業の段ボール製造業者のマージンを圧迫しました。自家製パルプ設備を持つ製紙工場はこのリスクを軽減でき、垂直統合の価値を裏付けています。価格の不確実性はペイバックモデルが不安定となるため生産能力増強を遅らせ、安定したコスト曲線を求めるブランドオーナーとの長期契約締結を妨げています。

ゼロ関税のASEAN輸入品によるマージン圧迫

自由貿易協定の優遇措置の下、インドネシア産およびタイ産のライナーボードがゼロ関税で輸入されており、沿岸市場において国内価格を最大10%下回っています。国内製紙工場は付加価値コーティングと短いリードタイムで対抗していますが、中小コンバーターはマージン圧縮に直面し、コストを川下に転嫁するか市場シェアを失うかの選択を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:段ボールがリードを維持する一方、コーティング板紙が成長を加速

段ボールは電子商取引(Eコマース)の耐久性要件と産業用積載ニーズを背景に、2025年のインドの紙包装市場シェアの53.65%を維持しました。一方、コーティング板紙は防湿・防油バリアを必要とするプレミアムな急速消費財(FMCG)および医薬品用途に牽引され、2031年にかけて年平均成長率(CAGR)20.95%を記録しています。板紙のインドの紙包装市場規模は、2025年の59億米ドルから2031年には184億7,000万米ドルに達すると予測されています。コーティング品はまた、リサイクル可能な基材を優先する政府調達、特に公的食料配給チャネルにおいて活用されています。ITCによる800億インドルピー(9億1,100万米ドル)のバリアコーティングラインへの投資は、この構造的な追い風を反映しています。

高度なマルチウォールクラフト技術の革新により、バースト強度を犠牲にすることなくセメント袋の重量を削減し、織りポリプロピレンからシェアを獲得しています。回収繊維含有率はFSC認証取得の増加とともに上昇しており、ブランドのスコープ3カーボン削減を支援しています。素材の多様化により、製紙工場はクラフト紙価格サイクルに対するリスクを緩和し、特殊グレードに向けたインドの紙包装市場の対象範囲を拡大しています。

製品タイプ別:フレキシブル形態が主導するがリジッドソリューションも拡大

フレキシブル構造はスナック菓子、菓子、パーソナルケア商品向けに最適化されたパウチ、サシェ、ラップが好まれ、2025年のインドの紙包装市場シェアの53.74%を確保しました。バリアコーティングがプラスチックフリーのラミネートを可能にすることでこのサブカテゴリーは年平均成長率(CAGR)21.55%を記録しています。デジタルウェブ印刷機が細分化された市場の嗜好に合わせてグラフィックスを調整し、数量増加を強化しています。一方、リジッドな折りたたみカートンと段ボールケースは、オムニチャネルブランドが棚陳列対応デザインと自社梱包での配送デザインを統一するにつれて拡大しています。

リジッド形態はマイクロフルートおよびリソラム技術の革新によって恩恵を受けており、繊維使用量を8〜10%削減しながら印刷精細度を向上させ、化粧品および電子機器分野への浸透を深めています。医薬品のシリアライゼーションに対応したカートンボードラインには、規制コンプライアンスに不可欠な改ざん防止機能が追加されており、リジッド形態の採用を加速させています。

最終用途産業別:食品が主導的地位を維持する一方、パーソナルケアが急伸

食品用途は2025年のインドの紙包装市場規模の32.05%を占め、加工食品の組織化進展とコールドチェーンの拡大を反映しています。スナック消費の増加と直接消費者向けモデルが段ボールおよびフレキシブル需要を支えています。パーソナルケアは規模こそ小さいものの、プレミアム化、サステナビリティ公約、およびジェンダーニュートラルなグルーミングラインに牽引され、年平均成長率(CAGR)23.12%で成長しています。

飲料の紙包装用途は液体パックのバリア要件から主に二次包装に留まっていますが、乳製品用ゲーブルトップ向けにアクアスコーティング板紙を使用する試みが将来的な道筋を開いています。電子機器、自動車、繊維は安定した二次・三次包装の需要を提供しており、国の製造業連携インセンティブ政策と結びついています。

包装形態別:一次包装が主流、二次包装が凌駕する成長

一次包装は食品接触カートンおよびダイレクトミールサービス用クラムシェルを主に通じて、2025年のインドの紙包装市場シェアの45.88%を占めました。二次包装は棚陳列対応の展示要件と外装スリーブに印刷されたブランドストーリーを背景に年平均成長率(CAGR)20.64%を記録しています。二次包装形態のインドの紙包装市場規模は2031年までに115億5,000万米ドルと予測され、2025年比でほぼ倍増します。

三次物流ソリューションは電子商取引(Eコマース)の荷物寸法を中心に標準化が進んでおり、フルフィルメントパートナーの在庫管理の複雑性を低減しています。公共調達においてプラスチック代替を促す政府指令が、一次・二次板紙への契約をさらに誘導しています。

地域分析

西部回廊の優位性は、回収繊維の輸入と完成品輸出を効率的に処理するコンテナ港近くに統合型製紙工場が立地していることに起因しています。ムンバイとスーラト周辺の段ボール製造クラスターは、強固な急速消費財(FMCG)の後方連携を活用しています。化学原料への近接性は、スナック大手向けの防油ラップを生産する特殊コーティングラインを支援しています。

南部の成長は、ベンガルールの電子機器からチェンナイの自動車まで、それぞれ差別化された輸送・小売包装を必要とする多様な産業基盤を反映しています。専用貨物回廊などのインフラ整備により輸入原材料コストが低下し、製紙工場の競争力が高まっています。アーンドラ・プラデーシュ州およびテランガーナ州における新規パルプ工場向けの政策インセンティブが生産能力拡張を南部にさらに誘導しています。

北部の拡大は農業の集約化と、デリーの購買力の高い消費者層向けの生鮮品を対象としたコールドチェーンの整備に連動しています。ここでは中規模製紙工場がバイオマスボイラーを改造して燃料コストの急騰を緩和する一方、ブランドオーナーが輸出プロトコルへの対応に向けて認証取得を推進しています。内陸物流の制約は引き続き課題ですが、道路拡幅プロジェクトが予測期間内のコスト軽減をもたらすと期待されています。

規制環境

インドの紙包装は、食品接触安全規則、品質管理基準、および繊維素材への代替を加速させるプラスチック廃棄物政策によって形作られている。包装用途に使用される食品接触紙・板紙は、食品安全基準(包装)規則を含むインド食品安全基準局(FSSAI)の枠組みに準拠しなければならず、耐油紙や段ボール箱などの等級については関連するBIS規格との整合が求められる。2025年には、FSSAIも食品接触材料に使用される特定の化学物質、PFASやBPAに関する提案を含め、より厳しい制限を課す包装改正案を発表し、コンバーターにコーティング剤、インク、バリア用化学品の見直しを促した。

持続可能性および貿易政策の面では、環境・森林・気候変動省(MoEFCC)のプラスチック廃棄物管理(改正)規則2024が、CPCBのEPRポータルへの登録義務化を含め、プラスチック包装に対するEPR遵守要件を拡大した。これは間接的に、プラスチックから脱却する分野における紙代替品の需要を押し上げている。基準や輸入措置も競争動態に影響を及ぼしている。筆記・印刷用紙、コート紙・板紙(品質管理)令2025は、指定されたコート紙・板紙製品がインド規格に適合し、BIS標準マークを付すことを求めており、2026年4月にはDGFTが第48類の指定紙・板紙製品を対象とする最低輸入価格(MIP)制度を2026年9月まで延長し、輸入紙・板紙の一部について国内価格の安定化を図った。

バリューチェーン分析

バリューチェーンは、繊維調達(古紙および原生パルプ)、パルプ・板紙製造、コンバーティング(段ボール加工、折り箱、フレキシブル紙加工、コーティング/ラミネーション)、印刷・仕上げから始まり、最終的にFMCG、フードサービス、eコマースフルフィルメント、産業ユーザーへの流通に至る。上流における主な制約は、古紙の入手可能性と品質であり、これにより多くの事業者が輸入古紙・パルプへの依存を強いられている。これにより海上輸送やエネルギー価格の変動に対する感応度が高まる一方、統合型製紙会社は原料確保に努め、より高付加価値な食品・パーソナルケア用途向けにパルプ化、コーティング、バリア技術への投資を進めている。

ミッドストリームでは、コンバーターは大規模な中小企業層と統合型大手企業の両方から構成され、差別化はバリアコート板紙、小ロット・可変データ対応のデジタル印刷およびオンデマンド印刷、そして組織的小売や輸出向けのスマートラベル・トレーサビリティ機能から生まれつつある。ダウンストリームでは、大手eコマースプラットフォームや包装食品ブランドオーナーが標準化された箱仕様と複数拠点向け供給プログラムによって需要を支えており、一方で規制要件(食品接触基準や持続可能性義務)は、QAラボ、ERP対応トレーサビリティ、認証済み調達を備えた組織的コンバーターに有利な文書化ニーズを追加している。板紙メーカーが折り箱や段ボール加工へ事業を拡大するなど、進行中の統合と垂直統合は、トン当たりの取り込み価値を高め、インド全土のサービス水準を改善しようとする取り組みを反映している。

競争環境

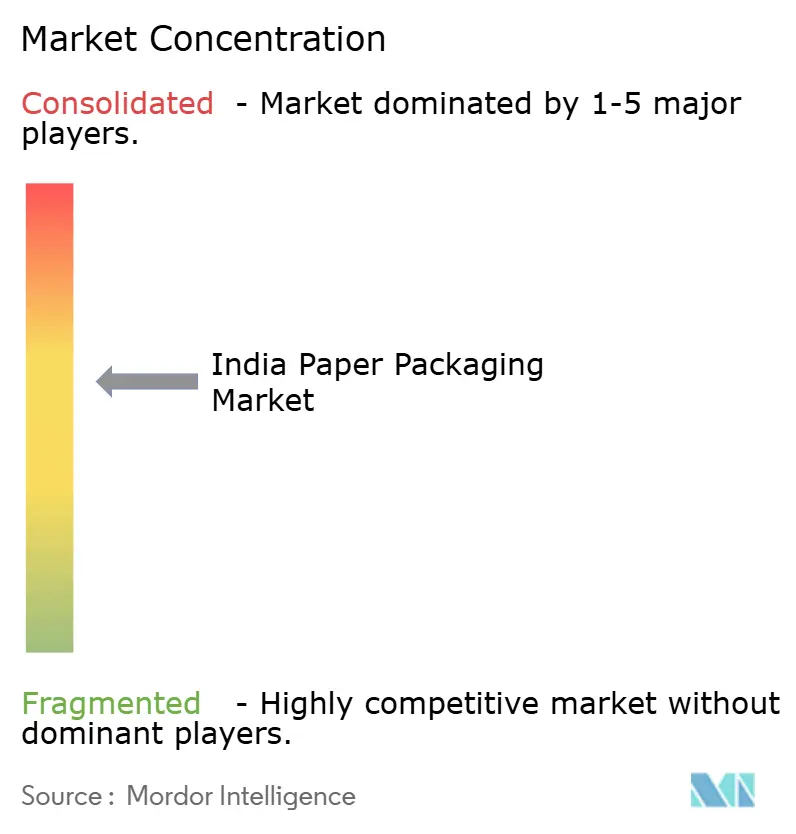

全国でおよそ2,000社のコンバーターが事業を展開していますが、上位10社の統合型企業が集合シェアの35%を保有しており、中程度の集中度を示しています。ITCによるCentury Pulp and Paperの3,498億インドルピー(3,939万米ドル)での買収は、同社を85万トンの生産能力を有する最大手に押し上げ、業界再編の潮流を裏付けています。[2]The Economic Times、「ITCがCentury Pulp & Paperの買収を3,498億インドルピーで完了」、economictimes.indiatimes.com JK Paperのグジャラート州における1,200億インドルピー(1,351万米ドル)の板紙ラインと、PakkaのINR 675億インドルピー(760万米ドル)の成形繊維プロジェクトは、プレミアムセグメントを狙った積極的な設備投資サイクルを示しています。[3]JK Paper、「生産能力拡張と戦略的投資」、jkpaper.com

技術の導入が市場リーダーを差別化しています。WestRock IndiaとParksonはインラインダイカット付き自動段ボール製造機を展開して廃材を削減し、TCPLはAmazonのマルチセンターコントラクト向けにデジタル印刷機を活用しています。農業廃棄物繊維を商業化するスタートアップ企業は、大規模な設備投資なしにサーキュラーエコノミーのストーリーを提供しながら、供給契約を通じて既存プレイヤーと統合しています。海外からの参入企業は高成長カテゴリーに注目していますが、国内製造(メイク・イン・インディア)転換を優遇する関税構造という障壁に直面しています。

競争の激しさは、価格引き下げ競争が横行する地域の農産物輸出業者向けに事業を展開する中小企業の段ボール製造業者の間で最も高い状況です。統合型プレイヤーはマージンを守り乗り換えコストを高めるコーティング、成形繊維、スマートパッケージングの高付加価値領域に軸足を移しています。

インドの紙包装産業リーダー

Smurfit WestRock

JK Paper Ltd.

Parksons Packaging Ltd.

TCPL Packaging Ltd.

Horizon Packs Pvt. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の代替とコンプライアンス主導のアップグレードは、認証済み・食品安全・機能性コーティング紙包装における新たな余地を生み出している。プラスチック廃棄物管理改正規則2024はプラスチック包装に対するEPR義務を拡大し、組織的なフードサービスおよび小売業における特定の使い捨てプラスチックの代替の緊急性を高めた。一方、FSSAIの包装監督とその2025年改正案(食品接触材料におけるPFASおよびBPAに関する制限提案を含む)は、検証済みの食品接触適合紙、バリアボード、文書化されたサプライチェーンへの需要を高めている。この結果生じる機会は、厳格化する監視の対象となる化学品を使用せずに耐油・耐湿バリア紙ソリューションを供給できるコンバーターおよび製紙会社を支え、検証済みの移行試験や該当する場合のBIS準拠仕様によって後押しされる。

第二の機会分野は、クラフト価格変動や古紙不足への露出を減らす、生産能力拡大、後方統合、循環型インフラにある。市場は新たなパルプ化および高付加価値板紙能力への明確な勢いを見せており、JKペーパーが2026年6月にSongadhで年産125,000ADMTのBCTMPプラントで商業生産を開始したこと、およびITCがプラスチック代替として位置づけられる持続可能な板紙製品ラインを拡大していることが含まれる。資本支出は、カートン用インフラや効率向上への投資にも向けられており、TCPLパッケージングが能力・技術アップグレードのために1,000,000,000インドルピー規模(100クロー)の資本支出プログラムを強調している例もある。これらの動きは、特殊板紙、バリアコーティング、モールドファイバー形態、eコマースおよびFMCG要件に合わせたデジタル印刷包装の信頼できる国内供給に対する対応可能な需要と一致しており、リードタイム、印刷の柔軟性、文書化された持続可能性の実績がサプライヤー選定に影響を与える。

最近の業界動向

- 2026年6月:JKペーパーは、CPM、Songadhにおける新しい年産125,000ADMTのハードウッド・ブリーチ・ケミカル・サーモメカニカルパルプ(BCTMP)プラントでの商業生産開始を発表した。追加されたパルプ能力は包装等級向けの後方統合を支え、板紙および包装用紙製造の供給安定性を高める可能性がある。

- 2025年7月:JKペーパーは、折り箱および段ボール箱を製造するBorkar Packaging Private Limitedの株式72%の取得を承認した。この動きにより、JKペーパーはさらにコンバーティング分野へ進出し、各種フォーマットにわたる板紙からパックまでの統合ソリューションでブランドオーナーに対応する能力を強化する。

- 2024年6月:Parksons Packagingは、Daman にあるMK Print Pack子会社施設に新しいKoenig and Bauer Rapida 105印刷機を導入した。この印刷機のアップグレードは、高品質なカートン印刷・仕上げ能力を強化し、棚での訴求力と短いターンアラウンドが重要な高級FMCGおよびパーソナルケア包装需要を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、主要な包装用途全体にわたってインドで使用される紙ベース包装製品の価値として定義され、需要はブランドオーナーおよび産業ユーザーから包装加工・供給フローを通じて追跡される。

対象範囲の除外:本サイジングは、紙以外の包装材料を除外し、包装用に加工されていない印刷・筆記用紙を除外する。

セグメンテーション概要

- 素材タイプ別

- クラフト紙

- 板紙

- 段ボール

- その他の素材タイプ

- 製品タイプ別

- フレキシブル紙包装

- パウチおよびバッグ

- ラップおよびフィルム

- その他のフレキシブル紙包装

- リジッド紙包装

- 折りたたみカートン

- 段ボール箱

- その他のリジッド紙包装

- フレキシブル紙包装

- 包装形態別

- 一次包装

- 二次包装

- 三次包装・輸送用包装

- 最終用途産業別

- 食品

- 飲料

- ヘルスケアおよび医薬品

- パーソナルケアおよび化粧品

- 産業用および電子機器

- その他の最終用途産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を設定し、年ごとの前提を現実的に保つために使用された。DPIITおよびその他のインド政府刊行物、商工省の貿易統計、包装・廃棄物規則に関連する政策文書、包装用紙・板紙が確認できる税関の輸出入概要など、公開情報源を確認した。

それに加えて、企業の年次報告書、投資者向け説明資料、業界団体のウェブサイト、信頼性の高い報道を用いて、生産能力の増強、製紙工場の操業率、食品・飲料・eコマースなどの最終用途産業からの需要変化を把握した。特許データベースや規格資料についても、技術動向(例:バリアコーティングやリサイクルに配慮した設計)を把握するために簡易的に確認し、企業財務や業界情報、ニュースと財務、特許検索、出荷レベルの貿易動向を支える有料サブスクリプションは、相互確認とギャップの補完のためにのみ使用した。上記に引用した情報源は網羅的なものではなく例示的なものであり、データ収集、検証、明確化のために他の複数の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、コンバーター、紙・板紙サプライヤー、流通業者、および大規模に包装を購入する大口最終ユーザーとの専門家インタビューおよび構造化調査に重点を置いた。これらの対話は、価格帯の検証、段ボール、板紙、袋の間の一般的な構成比の変化の確認、そしてインドの主要需要拠点における持続可能性目標やプラスチック規制からの導入トリガーの確認に用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):17% | |

| ミドルティア:45% | 機能・部門責任者:28% | |

| 中小プレイヤー:17% | マネージャー:55% |

市場規模算定・予測

サイジングは、トップダウンの需要再構築を用いて構築され、インドにおける包装消費が最終用途の生産量と包装集約度に結びつけられ、その後、検証済みの価格帯を用いて価値に変換された。総計の妥当性を確保するため、サンプル抽出したコンバーター収益、段ボール箱需要のチャネル確認、視認性の高いフォーマットにおける典型的なASP×数量計算といった選択的なボトムアップ推定によって結果を裏付けた。

モデルで使用された主要インプットには、包装用紙・板紙の価格動向、クラフト紙・板紙の入手可能性、生産能力の増強と稼働率の兆候、選定用途におけるプラスチックから紙への代替速度、そしてeコマース荷物移動量や包装食品出荷量などの需要指標が含まれる。小規模フォーマットや非公式な加工活動についてデータが不足していた場合、インタビューで検証された保守的な浸透率の前提によって対処し、その後、観察された供給・需要の兆候と整合するよう正規化した。

予測は主にシナリオ分析に依存している。規制変更、リサイクル資源の入手可能性、価格サイクルは、年によって導入速度を速めたり遅めたりする可能性があるためである。成長率とASPの推移に関する前提は業界関係者と共に見直され、その後、複雑すぎない計算で再現・更新できるよう、年ごとの明確な推進要因を伴って適用された。

データ検証と更新サイクル

成果物は、独立した複数の指標をクロス照合することで検証され、大きな差異はモデルが確定される前に調査される。確認項目には、前年比の妥当性、価格と数量の整合性、貿易・生産能力の方向性との一致が含まれ、これらは複数段階の社内アナリストレビューで再確認される。

ある前提が対応する現実の要因なしに市場を過度に大きく動かす場合、インプットを再確認し、デスクリサーチの根拠を見直し、選定した専門家に再度連絡して何が変化したのかを把握する。本レポートは毎年更新され、政策の変更、大規模な生産能力の変化、原材料価格の急激な変動などの重大な事象が発生した場合には、随時調整が行われる。提供前には、最終的なアナリストレビューが完了し、クライアントには最新の見解が提供される。

Mordor Intelligenceのインド紙包装市場規模と他の公表推定値との比較

インド紙包装市場について公表されている市場規模は、トピック名が同じように見えても、情報源によって異なる場合がある。最も一般的な理由は、紙包装として何を計上するかの違い、基準年として扱われる年の違い、そして予測において価格がどのように引き継がれるかの違いである。

この市場では、包装用紙と加工済み包装製品の区分が大きく影響し、いくつかの推定値はその区分を明確に示さずに両者を混在させている。もう一つの要因は、フレキシブルおよびリジッドの紙包装フォーマットの両方が含まれているかどうか、そして最終用途の対象範囲が食品、飲料、ヘルスケア、パーソナルケア、eコマースからの需要を同時に捉えるのに十分な広さであるかどうかである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 19.07 B (2025) | |

| 業界出版社A | USD 19.42 B (2025) | より広範なセグメンテーション構造を採用しており、追加の包装等級や地域区分を捉えることができ、より安定した価格経路を適用しているため、同じ基準年を用いても価値がわずかに変動する可能性がある。 |

| 業界誌B | USD 15.80 B (2024) | 包装用紙・板紙の需要をより素材ベースの視点に近い形で追跡しており、コンバーターの付加価値を過小評価する可能性があり、カートン、袋、輸送用包装にわたる用途別の構成変化を完全には反映していない可能性がある。 |

この差異は主に、推定が包装用紙需要を基準に構築されているか、加工済み包装価値を基準に構築されているかによって説明され、また基準年の選択やASP変化の適用方法によっても説明される。コンバーターの実現価値と最終用途の需要確認はサイジング工程で更新され、古い価格帯を引き継がないようにしているため、2025年の値はインドにおける包装の実際の購買・使用実態と結びついたものとなっており、Mordor Intelligenceはこれをそのように扱っている。

レポートで回答されている主な質問

インドの紙包装市場は2026年にどれくらいの規模か?

インドの紙包装市場規模は2026年に22億7,300万米ドルであり、2031年までに546億7,000万米ドルに達する見通しです。

インドの紙包装分野は2031年まで何%のCAGRが予測されているか?

同市場は2026年から2031年にかけて年平均成長率(CAGR)19.16%での成長が見込まれています。

インドの紙包装において最も成長が速い製品セグメントはどれか?

フレキシブル形態が最も高い成長を記録しており、スナック菓子およびパーソナルケアへの需要拡大を背景に年平均成長率(CAGR)21.55%で拡大しています。

インドの紙包装において生産能力をリードする地域はどこか?

西部インドはマハラシュトラ州を筆頭に国内生産能力の22%を占め、南部諸州が最も速い成長を示しています。

プラスチック禁止令はインドの紙包装にどのような影響を与えるか?

特定の使い捨てプラスチックに対する禁止令が、ブランド各社を再生可能な紙製ソリューションへと誘導し、短期的に分野全体の年平均成長率(CAGR)を約3.5ポイント押し上げています。

業界再編を主導する主要プレイヤーは誰か?

ITC、JK Paper、およびPakka Limitedが買収と生産能力拡大を通じて業界再編を主導し、統合的なフットプリントを拡大しています。

最終更新日: