インド磁気共鳴画像法(MRI)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

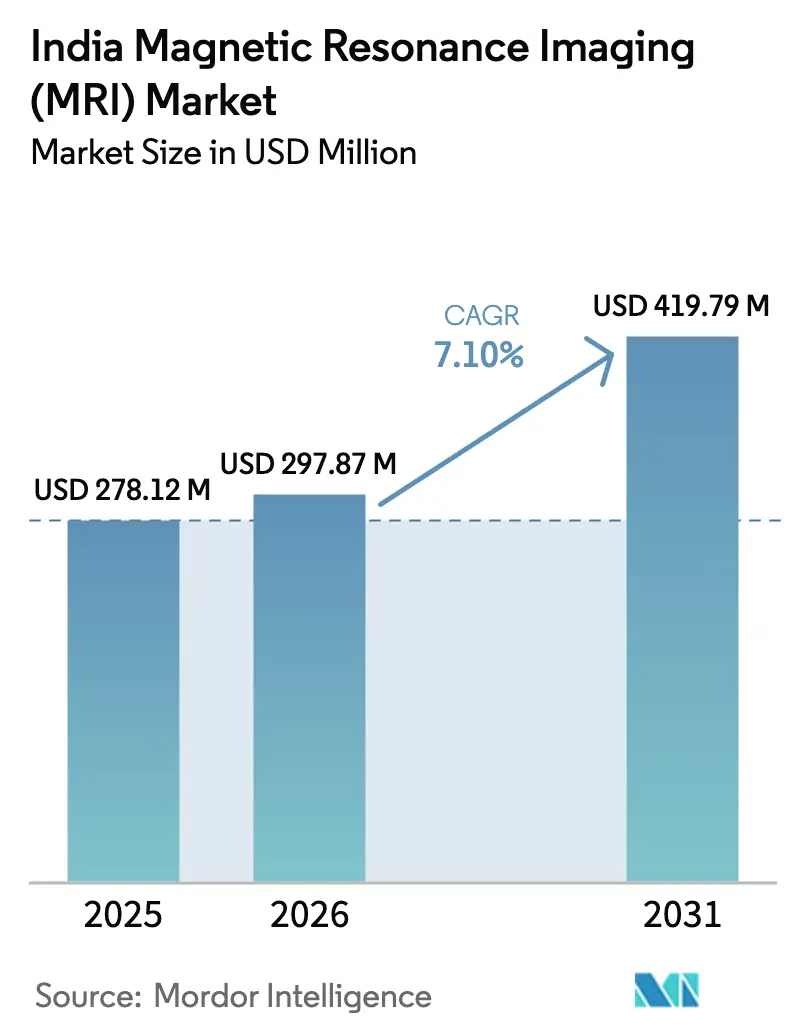

| 基準年の市場規模 (2025) | 278.12 百万米ドル |

| 市場規模 (2026) | 297.87 百万米ドル |

| 市場規模 (2031) | 419.79 百万米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド磁気共鳴画像法(MRI)市場分析

インド磁気共鳴画像法(MRI)市場規模は2026年に2億9,787万米ドルと推定され、2025年の2億7,812万米ドルから成長し、2031年には4億1,979万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.10%で成長しています。インドMRI市場が拡大している背景には、非感染性疾患(NCD)が国全体の疾病負担の約66%を占めるようになり、臨床医が腫瘍、神経病変、複雑な筋骨格系損傷をより早期に発見するために高解像度MRIスキャンに依存していることがあります。民間診断センターチェーンは第2層・第3層都市に新施設を展開し続けており、従来の大都市圏以外でのインドMRI市場の普及を促進しています。アーユシュマン・バーラトの下での公立病院の整備が先進的な画像診断スイートへの追加資本を投入する一方、生産連動型インセンティブ(PLI)制度により国内製造スキャナーがコスト意識の高い購入者にとってコスト効率の高い選択肢となり、インドMRI市場の需要をさらに刺激しています。AIを活用したワークフロー自動化、ヘリウム節約型磁石アーキテクチャ、患者快適性の革新の融合が、プロバイダーの持続可能な収益性を支え、インドMRI市場の成長軌道を2030年まで維持しています。

主要レポートのポイント

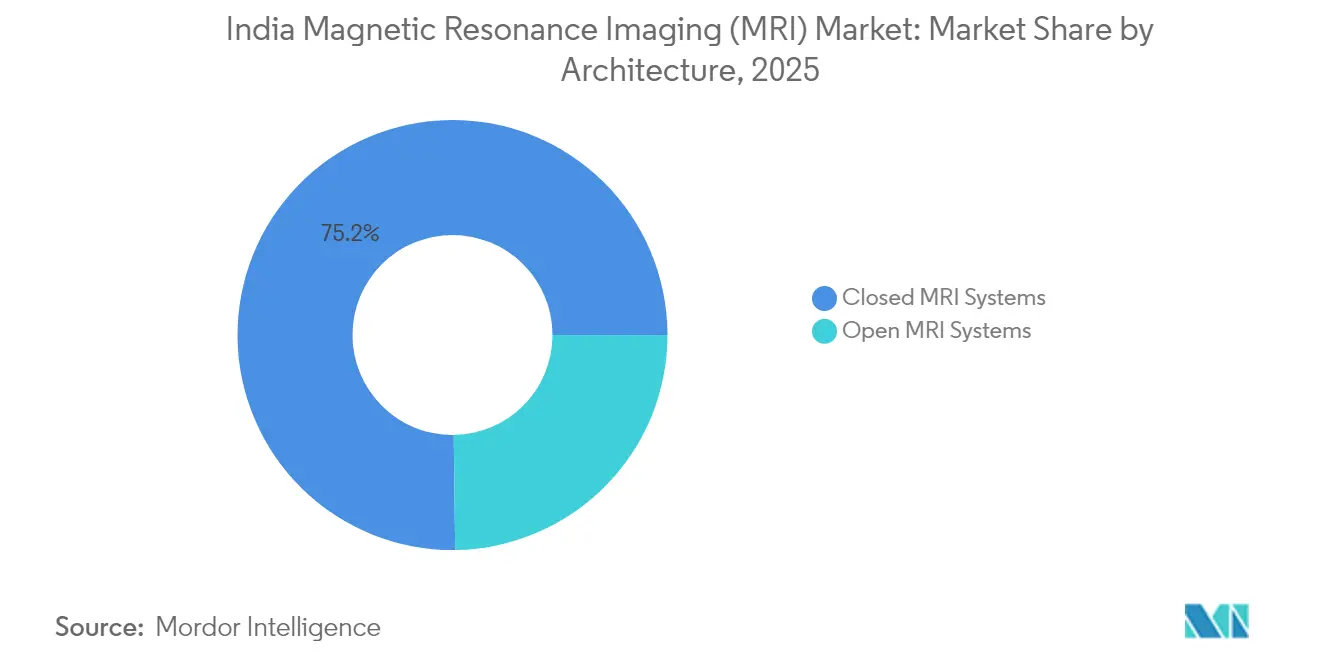

- アーキテクチャ別では、閉鎖型MRIシステムが2025年に75.20%の収益シェアをリードし、開放型システムは2031年にかけてCAGR 8.05%で拡大すると予測されており、インド磁気共鳴画像法(MRI)市場において最も成長の速いセグメントとしての地位を示しています。

- 磁場強度別では、1.5 T高磁場システムが2025年のインド磁気共鳴画像法(MRI)市場規模の55.72%のシェアを占め、超高磁場(3 T以上)システムは2026年から2031年にかけてCAGR 7.72%で進展しています。

- 用途別では、神経学が2025年のインド磁気共鳴画像法(MRI)市場シェアの42.00%を獲得し、腫瘍学は2031年にかけてCAGR 8.08%で成長すると予測されています。

- エンドユーザー別では、病院が2025年のインド磁気共鳴画像法(MRI)市場規模の47.68%のシェアを占め、専門クリニック・画像診断センターは2026年から2031年にかけてCAGR 8.65%で上昇しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド磁気共鳴画像法(MRI)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NCDの増大する負担 | +1.8% | 全国の都市部および都市周辺部クラスター | 中期(2〜4年) |

| 民間診断センターチェーンの拡大とメディカルツーリズム | +1.5% | 第2層・第3層都市、観光回廊 | 短期(2年以内) |

| アーユシュマン・バーラトの下での公立病院の画像診断整備 | +1.2% | 農村地区および向上途上ブロック | 長期(4年以上) |

| AIを活用した高磁場画像診断によるスループットと品質の向上 | +1.0% | 大都市の医療ハブ、二次都市への拡大 | 中期(2〜4年) |

| メイク・イン・インディアのMRI製造による設備投資の低減 | +0.9% | ベンガルール、チェンナイ、プネー、ノイダの産業クラスター | 長期(4年以上) |

| 中古品輸入禁止により需要が新品に移行 | +0.7% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

NCDの増大する負担が画像診断需要を加速

インドにおけるNCDの増加は、高解像度軟部組織画像診断の臨床的緊急性を高めています。がんの発生率は2022年の10万人当たり529.40件から2031年には10万人当たり549.17件に上昇すると予想されており、MRIを活用した腫瘍学的診断への構造的需要を支えています。脳卒中、てんかん、神経変性疾患も引き続き増加しており、神経科医はより精細な病変マッピングのためにMRIスキャンを処方する機会が増え、特にケアギャップが依然として深刻な二次都市での日常的なスキャナー利用率を高めています。乳がんおよび子宮頸がんの政府スクリーニングプログラムは、確認スキャンのためにMRIへ患者を定期的に誘導し、この診断モダリティを標準的なケアパスウェイに組み込んでいます。アーユシュマン・バーラトの下での医療保険給付は低所得世帯の医療費負担をさらに軽減し、インドMRI市場における患者数の持続的な増加を支えています。その結果、プロバイダーは疾病パターンの進化に伴い、MRI容量の拡大を臨床的関連性の前提条件と見なしています。

民間診断センターチェーンの拡大とメディカルツーリズム

Dr. Lal PathLabs、Neuberg、Metropolisなどの組織化された診断ネットワークは合計1,500以上の画像診断ハブを運営しており、アセットライトのフランチャイズモデルが資本集約度を低下させることで、2028年までにその数が倍増する可能性があります。これらのグループは競争が限られている小規模都市に新規スキャナーの設置を集中させ、インドMRI市場の普及を大都市圏クラスター以外に拡散させています。並行して、外国人患者がMRI診断を組み合わせたコスト優位性のあるがん、脊椎、心臓ケアを求めたことで、2024年のメディカルツーリズム入国者数はビザ463,725件に増加しました。[1]Nushaiba Iqbal、「インドが人気のメディカルツーリズムハブになりつつある経緯」、indiaspend.com デリー、チェンナイ、コーチの病院は、術前・術後の3 T MRIスキャンを含む定額腫瘍学パッケージを宣伝しており、MRIを収益の柱として強化しています。このような入国患者の流入は、サービスレベルを維持するためにAI加速スループットを備えたプレミアム仕様システムを設置するようプロバイダーに動機付けています。国内外の需要という二重の追い風が、OEMおよび国内組立業者のスキャナー購入パイプラインを健全に保っています。

アーユシュマン・バーラトの下での公立病院の画像診断整備

中央政府は2024〜25年度の保健・家族福祉省に9兆659億ルピー(113億米ドル)を予算計上し、その中の相当部分が診断機器の近代化に充てられています。2023〜24年度には8,700以上の公衆衛生施設が整備を完了し、その多くはアーユシュマン・バーラトの紹介義務を果たすために新しい1.5 T磁石の設置を伴うものでした。2024年に開設した5つのグリーンフィールド全インド医科大学(AIIMS)キャンパスはそれぞれ少なくとも2台の3 Tスキャナーを追加し、先進的な神経放射線学のトレーニングハブを創出しました。州政府もこの勢いを反映しています。タミル・ナードゥ州の医療インフラプログラムは地区病院に26台のスキャナーを資金提供し、以前は大都市センターへの紹介が必要だった地域のMRIサービスを定着させました。公立病院が全国のスキャン件数の約35%を担っているため、インドMRI市場の数量への波及効果は決定的かつ長期的なものとなっています。

AIを活用した高磁場画像診断によるスループットと品質の向上

AI組み込み型再構成エンジンは、多忙な外来診療環境において日常的な神経・筋骨格系プロトコルの平均スキャン時間を30分から10分未満に短縮し、スキャナー1台当たりの1日のスループットを3倍にします。Siemens HealthineersのMAGNETOM FlowおよびPhilipsのSmartSpeed Preciseプラットフォームはゼロクリックプロトコル選択を統合し、技師を繰り返しのコントロールパネル操作から解放し、オペレーター不足を軽減します。診断チェーンはこれらの効率化の恩恵を活用して、フロアスペースを追加することなく同一センターの収益を向上させ、インドMRI市場におけるプレミアム価格システムへの投資ケースを強化しています。AIベースのノイズ除去により、プロバイダーは特定のタスクに対して1.5 Tシステムへのダウンフィールドが可能となり、画像の忠実度を維持しながらヘリウムと電力の負担を軽減します。これは光熱費の急騰に対処する施設にとって魅力的な提案です。放射線科医の燃え尽き症候群が増加する中、AIによる事前コホーティングと病変フラグ付けが解釈の一貫性をもたらし、次世代スキャナーを早期に採用する施設の臨床的受容度を高め、競争上の優位性を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキャナーの高コストと低い償還料金 | -1.4% | 全州、低所得地区で深刻 | 中期(2〜4年) |

| 訓練を受けた放射線科医・技師の不足 | -1.1% | 第2層・第3層都市 | 長期(4年以上) |

| ヘリウム供給の不安定性による運営費の上昇 | -0.8% | 全国 | 短期(2年以内) |

| 3 T超システムに対するCDSCO承認の遅延 | -0.6% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スキャナーの高コストと低い償還料金

輸入された1.5 Tまたは3 Tスキャナーは6〜9クロールピー(2024年度の為替レートで73万〜110万米ドル)のコストがかかり、低〜中所得層を対象とする小規模病院にとっては大きな障壁となっています。アーユシュマン・バーラトの下での政府償還額は1スキャン当たり平均3,000ルピー(36米ドル)であり、電気代、ヘリウム代、メンテナンス費用をかろうじてカバーする程度です。その結果、多くの地区レベルの施設はMRIの利用を複雑なケースに限定しており、規模の経済を損ない、ROIの回収期間を7年以上に延ばしています。国内製造はより低い価格を約束していますが、初期ユニットはまだ検証の遅延に直面しており、価格差が続いています。関税の再調整や包括的支払いの代替手段がなければ、コスト制約のある地域でのインドMRI市場の普及が抑制される可能性があります。

訓練を受けた放射線科医・技師の不足

インドには14億人を超える人口に対して約15,000人の放射線科医が実践しており、専門家1人当たり93,000人という比率は、OECDの基準を大きく下回っています。[2]ACR Bulletin、「放射線科の労働力不足をどのように解決するか?」、acr.org 612の医科大学が年間約1,200人の放射線科医を輩出していますが、そのほとんどが大都市に移住し、小規模都市は人材不足のままです。技師の訓練センターが限られているため、ボトルネックが悪化しており、多くの施設では1人の技師がダブルシフトで稼働し、燃え尽き症候群と品質管理リスクが高まっています。AIは特定のタスクを自動化できますが、最終的な解釈には依然として熟練した監督が必要です。フェローシップの定員が拡大し、遠隔放射線ネットワークが全国規模で拡大しない限り、人材不足がスキャナー利用率を妨げ、インドMRI市場の成長を希薄化させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:開放型MRIの革新の中で閉鎖型システムが優位を維持

閉鎖型システムは、インド磁気共鳴画像法市場において2025年の収益の75.20%を生み出しており、神経腫瘍学および血管画像診断に不可欠な高い信号対雑音比に対するプロバイダーの選好を反映しています。密閉ボア設計は45 mT/mを超えるグラジエント強度もサポートし、小規模クリニックが複雑な紹介患者を引き付けるために使用する高度な拡散・機能プロトコルを可能にします。高い利用率がスキャン1件当たりのコストを競争力のある水準に保ち、閉鎖型スキャナーをインド磁気共鳴画像法市場の主力として強化しています。ただし、患者の快適性は依然として課題であり、閉所恐怖症による予約キャンセルは都市部で8%に達することがあり、プロバイダーは補完的な開放型システムの容量を検討するよう促されています。

開放型システムは2025年の価値の24.80%しか占めていませんが、2031年にかけてCAGR 8.05%で成長し、インド磁気共鳴画像法市場全体を上回ると予測されています。患者の耐容性の向上、肥満対応テーブル荷重、小児患者数が採用を促進しており、特に郊外の診断チェーン内で顕著です。AIを活用した画像再構成ソフトウェアが歴史的な解像度のギャップを縮小し、プロバイダーが許容できる品質で日常的な脊椎・筋骨格系検査を実施できるようにしています。国内OEMはモジュール式コイル設計を活用して設置フットプリントを短縮し、不動産コストが高い場所での実用的な拡張ユニットとして開放型スキャナーを位置付けています。開放型と閉鎖型スキャンの償還均等化がカルナータカ州とマハーラーシュトラ州を超えて広がるにつれ、追加設置が加速し、ベンダーポートフォリオを多様化し、密閉ボアアーキテクチャの優位性を低下させる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

磁場強度別:高磁場1.5 Tの優位性が超高磁場の挑戦に直面

1.5 Tスキャナーは2025年のインド磁気共鳴画像法市場規模の55.72%を占め、診断の多様性とインフラへの親和性のバランスを取っています。600平方フィートのシールドスペースと標準的な45 kVA電力のみを必要とします。公立病院は外傷トリアージから肝臓容積測定まで幅広い用途に1.5 Tを好み、償還スループットを最大化しています。国内製造により取得コストが35〜40%削減され、2031年まで1.5 Tの市場リードが維持される可能性があります。しかし、学術センターは研究のためにより精細なグラジエント忠実度を求めており、3 T以上のシステムは現在の設置ベースの14%に過ぎませんが、インド磁気共鳴画像法市場よりも速いCAGR 7.72%で成長すると予測されています。

超高磁場(7 T)は、CDSCOの承認遅延と4,000万ルピー(480万米ドル)の価格タグのため、依然としてニッチな存在です。それでも、デリー、ベンガルール、ハイデラバードの主要研究機関は、バイオテクノロジー省からの初期神経科学助成金に後押しされ、将来の7 Tスイートのためのスペースを確保しています。低磁場システム(1.5 T未満)は、ポイントオブケアの脳卒中および新生児ICUにおいて限定的な存在感を維持しています。Hyperfineの0.064 Tポータブルユニットは2024年に販売承認を取得し、救急車のベイに収まるため、分散型画像診断の機会を示唆しています。総じて、磁場強度のセグメント化は、インド磁気共鳴画像法市場内の階層化された購買行動を浮き彫りにしています。コスト重視の地区病院は1.5 Tに傾き、旗艦センターは学術的成果を差別化するために超高磁場の最前線に踏み込んでいます。

用途別:神経学のリーダーシップが腫瘍学の成長に挑戦される

神経学は2025年のインド磁気共鳴画像法市場収益の42.00%のシェアを維持し、CTでは達成できない軟部組織コントラストを必要とする脳卒中、多発性硬化症、てんかんの症例数の増加に牽引されています。例えば、てんかんの術前マッピングは三次センターでの定期的な3 T機能的MRI紹介を促進しています。COVID後の神経学的後遺症も外来MRI予約を増加させ、都市部のスキャナー1台当たりの作業負荷を高めています。このセグメントのリーダーシップは、大都市圏以外で実践する神経科医の間での定着した臨床ガイドラインと高まる認識から生まれています。

2025年に18.90%の価値を占める腫瘍学は、インド磁気共鳴画像法市場全体よりも約1パーセントポイント速いCAGR 8.08%で拡大しています。マルチパラメトリックMRIは、州の保険制度が償還を増やしている前立腺がんおよび乳がんスクリーニングアルゴリズムを支えています。病院はAIによる病変グレーディングツールを活用してレポートのばらつきを低減し、腫瘍科医が特定のがんの術前ステージングにPET-CTよりもMRIを選択するよう誘導しています。筋骨格系、心臓病学、腹部用途は合わせて残りを構成しており、スポーツ医学クリニック、インターベンショナル心臓病学プログラム、消化器科が電離放射線を避けた機能評価にMRIを採用するにつれ、それぞれ中一桁台で進展しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性が専門センターの競争に直面

総合病院および専門病院は2025年のインド磁気共鳴画像法市場収益の47.68%を生み出し、入院患者と救急患者を院内スキャナーに直接誘導する統合ケアパスウェイの恩恵を受けています。Apollo、Fortis、Maxによるネットワーク拡大は2027年までに2,000床以上と少なくとも30台の磁石を追加し、病院シェアを50%の閾値近くに固定しています。5つの新しいAIIMSキャンパスを含む政府病院は、通貨変動から保護された調達予算で公共部門の需要を強化しています。

専門クリニックおよび画像診断センターは2025年に35.85%を占めましたが、外来の利便性、短い待ち時間、健康診断パッケージの積極的なマーケティングを活かして、CAGR 8.65%で最も速く成長するでしょう。フランチャイズモデルはアセットライトな成長を可能にし、ベンダーファイナンスと組み合わせることで、小規模センターが人口30万〜80万人の都市に中磁場スキャナーを展開できます。研究・学術機関は数は少ないものの、臨床実践に下流でフィルタリングされる先進的な用途のパイプラインを維持する翻訳プロジェクトのために超高磁場機能に投資しています。これらのダイナミクスは、インド磁気共鳴画像法市場の普及を広げながら、専門的な人材とメンテナンス契約をめぐる競争を激化させる多層的な提供モデルを強化しています。

地理的分析

インド磁気共鳴画像法市場の普及は地域によって依然として不均一です。デリー、ウッタル・プラデーシュ州、ハリヤーナー州を含む北部は、密な民間病院ネットワークとメディカルツーリズムの流入により、設置スキャナーの約3分の1を占めています。マハーラーシュトラ州やグジャラート州などの西部州は、正規雇用者の間での堅固な企業医療保険の普及により、それに続いています。カルナータカ州、タミル・ナードゥ州、テランガーナー州などの南部ハブは、スペアパーツの物流と技師の確保を簡素化する国内製造エコシステムの恩恵を受けています。東部州は依然として遅れており、西ベンガル州の1人当たりスキャナー密度は全国平均を40%下回り、隣接するオディシャ州やビハール州はアクセスのために集中型政府病院に大きく依存しています。政府の資本補助金プログラムはこの格差を縮小することを目指しており、2025〜26年度に医療サービスが不十分な州ごとに3つの新しい地区画像診断センターへの資金を配分しており、インド磁気共鳴画像法市場の地理的リーチを広げるはずです。

都市部が収益を支配しており、2025年のスキャンの70%を占めています。大都市圏センターは複雑な神経学・腫瘍学ケースに対応する高磁場・超高磁場システムを運用する多国籍病院チェーンを擁しています。地価の高騰に伴い、これらのプロバイダーは運営コストを削減するために70 cmボア径とヘリウムフリー設計を備えたコンパクトな3 Tユニットをますます好むようになっています。郊外クラスターは、中磁場スキャナーが選択的な画像診断量を吸収するオーバーフローゾーンへと進化しています。ジャイプール、コインバトール、ラクナウなどの第2層都市では、組織化された診断チェーンが衛星施設を設立するにつれ、スキャナーの二桁成長が見られ、MRIアクセスを民主化し、大都市圏以外でのインド磁気共鳴画像法市場の勢いを強化しています。

農村部の利用は依然として少ない。2024年には、一次医療ブロックの14%のみが地域のMRI利用可能性を報告しました。官民パートナーシップの下で資金提供された移動式1.5 T車両がヒマーチャル・プラデーシュ州とラジャスタン州で運行されており、週2日の現地スキャンを提供し、ベンガルールの遠隔放射線ハブに画像を転送しています。これらのパイロットは全国で50台未満の車両をカバーしていますが、初期の臨床監査では患者満足度92%が報告されています。拡大されれば、このようなモデルは非都市部に住むインド人の65%の潜在的な需要を解放し、インド磁気共鳴画像法市場の空間的ダイナミクスを大きく変える可能性があります。

競争環境

インド磁気共鳴画像法市場は、多国籍の大手企業と新興の国内イノベーターが混在しています。Siemens Healthineers、Philips、Wipro GE Healthcareは広範なサービスネットワークとブランドの信頼を活かして相当な収益シェアを共同で支配しています。Siemensはインドへのサブアセンブリ流入をサポートするためにケムナートの生産拠点に6,000万ユーロを投資し、1.5 T注文のリードタイムを最小化しました。Philipsはプネーの医療R&Dキャンパスを拡大し、民族特有の画像診断フェノタイプに合わせたAIアルゴリズムを開発し、同社に地域化されたソフトウェアの差別化をもたらしました。Wipro GEはPLIインセンティブに合わせてベンガルールでの磁石・グラジエントコイル製造を拡大するために2028年までに9億6,000万米ドルを誓約しました。[3]Reuters、「Wipro GE Healthcareが研究開発に9億6,000万米ドルを投資」、reuters.com

国内参入企業はコストの機動性に依存しています。Voxelgridsの1.2 T国産システムは2.8クロールピー(34万米ドル)で販売されており、輸入競合品を40%下回っています。Paras DefenceはSAMEERと協力して、ヘリウム依存度を60%削減する国産クライオクーラーを使用した1.5 Tプロトタイプに取り組んでいます。数量はまだ少ないものの、このようなプレイヤーは設備投資予算に制約のある中規模病院から注目を集めています。中古品輸入禁止はこれらの国内オプションへの調達をさらに傾け、インド磁気共鳴画像法市場の競争パラメーターを再形成しています。

戦略的コラボレーションが激化しています。HyperfineはRadiosurgery Indiaをポータブルなスウープ(Swoop)MRIの販売代理店として任命し、20の主要病院での神経ICU用途をターゲットにしています。GEはタタ・トラスツのがんケアイニシアチブと提携し、新しい腫瘍学ハブに3 Tスキャナーを展開し、複数年のサービス契約を確保しました。一方、PromaxoはZynext Venturesから資金を確保し、分散型泌尿器科MRIポッドを探索しており、セグメント特有のデバイス増殖を示唆しています。全体として、ベンダー間の競争は今や静的な磁石仕様だけでなく、アフターセールスの稼働率、AIソフトウェアのアドオン、柔軟なファイナンスに依存しており、すべてのプレイヤーに継続的なイノベーションへの圧力をかけています。

インド磁気共鳴画像法(MRI)産業リーダー

Siemens AG

Canon Medical Systems

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:デリー副知事ヴィナイ・K・サクセナ閣下が、インド初の超高速AIパワードExcel 3 T MRIスキャナーを擁するドワルカのMahajan Imaging & Labsセンターを開所しました。

- 2025年4月:Paras Defence & Space Technologiesが、輸入依存度の低減を目指した国産MRI技術の商業化に向けたSAMEER主導のコンソーシアムにおける役割を発表しました。

- 2025年3月:インド初の国産MRIスキャナーがAIIMSデリーへの設置に向けた開発を完了し、輸入品比で50%の価格削減が見込まれています。

- 2024年5月:Hyperfineが三次病院全体の神経救急ケア向けにSwoop ポータブルMRIを販売するためRadiosurgery Indiaと提携しました。

インド磁気共鳴画像法(MRI)市場レポートの範囲

レポートの範囲によると、磁気共鳴画像法は放射線学において身体の解剖学的構造および生理学的プロセスの画像を生成するために使用される医療画像診断技術です。これらの画像は、体内の異常の存在を診断・検出するためにさらに使用されます。

インド磁気共鳴画像法(MRI)市場は、アーキテクチャ(閉鎖型MRIシステム、開放型MRIシステム)、磁場強度(低磁場(0.3 T未満)、中磁場(0.3〜1.5 T)、高磁場(3 T)、超高磁場(3 T超))、用途(神経学、筋骨格系、心血管系、腹部・骨盤、乳房画像診断、腫瘍学(全身))、エンドユーザー(公立病院、民間病院、画像診断センター、外来手術センター)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 閉鎖型MRIシステム |

| 開放型MRIシステム |

| 低磁場(0.3 T未満) |

| 中磁場(0.3〜1.5 T) |

| 高磁場(3 T) |

| 超高磁場(3 T超) |

| 神経学 |

| 筋骨格系 |

| 心血管系 |

| 腹部・骨盤 |

| 乳房画像診断 |

| 腫瘍学(全身) |

| 公立病院 |

| 民間病院 |

| 画像診断センター |

| 外来手術センター |

| アーキテクチャ別 | 閉鎖型MRIシステム |

| 開放型MRIシステム | |

| 磁場強度別 | 低磁場(0.3 T未満) |

| 中磁場(0.3〜1.5 T) | |

| 高磁場(3 T) | |

| 超高磁場(3 T超) | |

| 用途別 | 神経学 |

| 筋骨格系 | |

| 心血管系 | |

| 腹部・骨盤 | |

| 乳房画像診断 | |

| 腫瘍学(全身) | |

| エンドユーザー別 | 公立病院 |

| 民間病院 | |

| 画像診断センター | |

| 外来手術センター |

レポートで回答される主要な質問

2031年のインド磁気共鳴画像法市場の予測値は?

インド磁気共鳴画像法市場規模は2031年までに4億1,979万米ドルに達すると予想されています。

インドで現在最も普及しているアーキテクチャは何ですか?

閉鎖型MRIシステムが2025年に75.20%の収益シェアを獲得しました。

1.5 Tスキャナーが依然として優位な理由は何ですか?

診断の多様性とより低いインフラコストのバランスを取り、2025年に55.72%のシェアを持っています。

最も速く成長している用途はどれですか?

腫瘍学スキャンは2031年にかけてCAGR 8.08%で拡大すると予測されています。

最終更新日: