アジア太平洋地域コンパウンドチョコレート市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

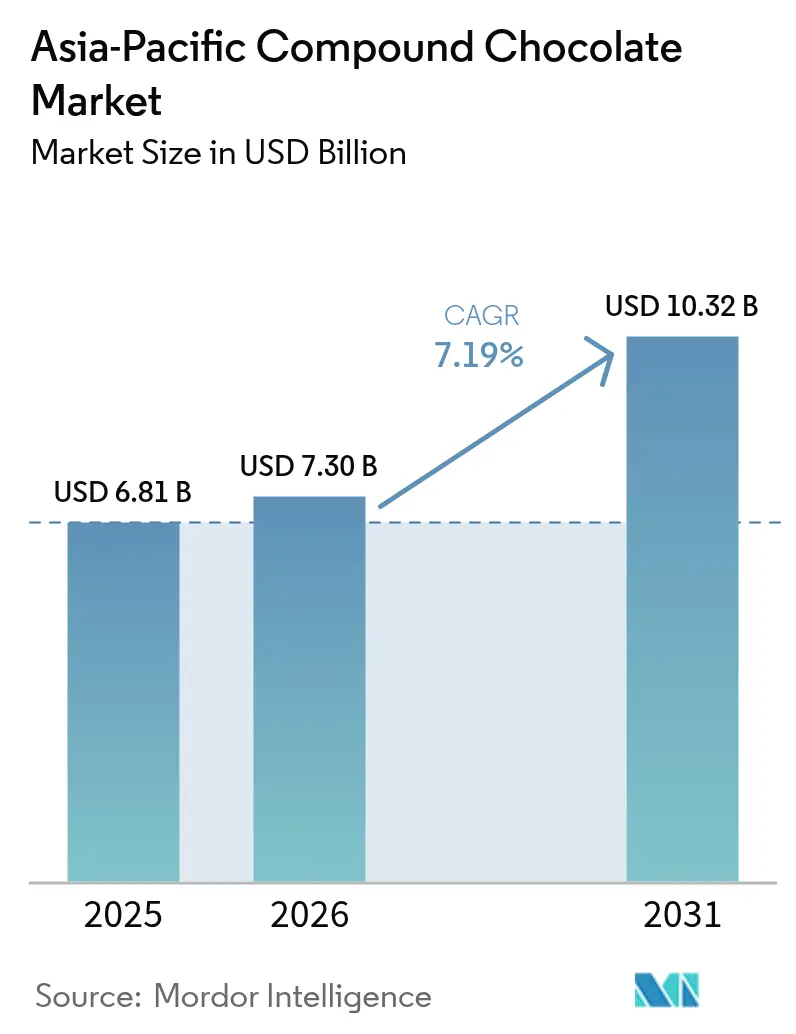

| 基準年の市場規模 (2025) | 6.81 十億米ドル |

| 市場規模 (2026) | 7.3 十億米ドル |

| 市場規模 (2031) | 10.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域コンパウンドチョコレート市場分析

アジア太平洋地域におけるコンパウンドチョコレート市場規模は、2026年に70億3,000万米ドルと推定され、2025年の68億1,000万米ドルから成長し、2031年には103億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)7.19%で拡大します。この成長は、産業用製パン業者からの需要増加、本物のチョコレートと比較したコンパウンドチョコレートのコスト効率の高さ、および熱帯気候における優れた耐熱性によって牽引されています。中国は大規模な製造能力を背景に市場をリードしており、オーストラリアでは認証済み持続可能原材料の使用を促進するプレミアム製品への注力が進んでいます。近代的な小売およびeコマースプラットフォームの拡大により、小規模ベーカリーにとってコンパウンドチョコレートへのアクセスが向上しています。さらに、研究開発への取り組みが革新を促進しており、特に植物性およびカカオ不使用の代替品において顕著です。ただし、原材料価格の変動や表示規制の厳格化といった課題が成長を減速させる可能性はあるものの、市場全体の拡大を妨げる可能性は低い見込みです。

レポートの主要ポイント

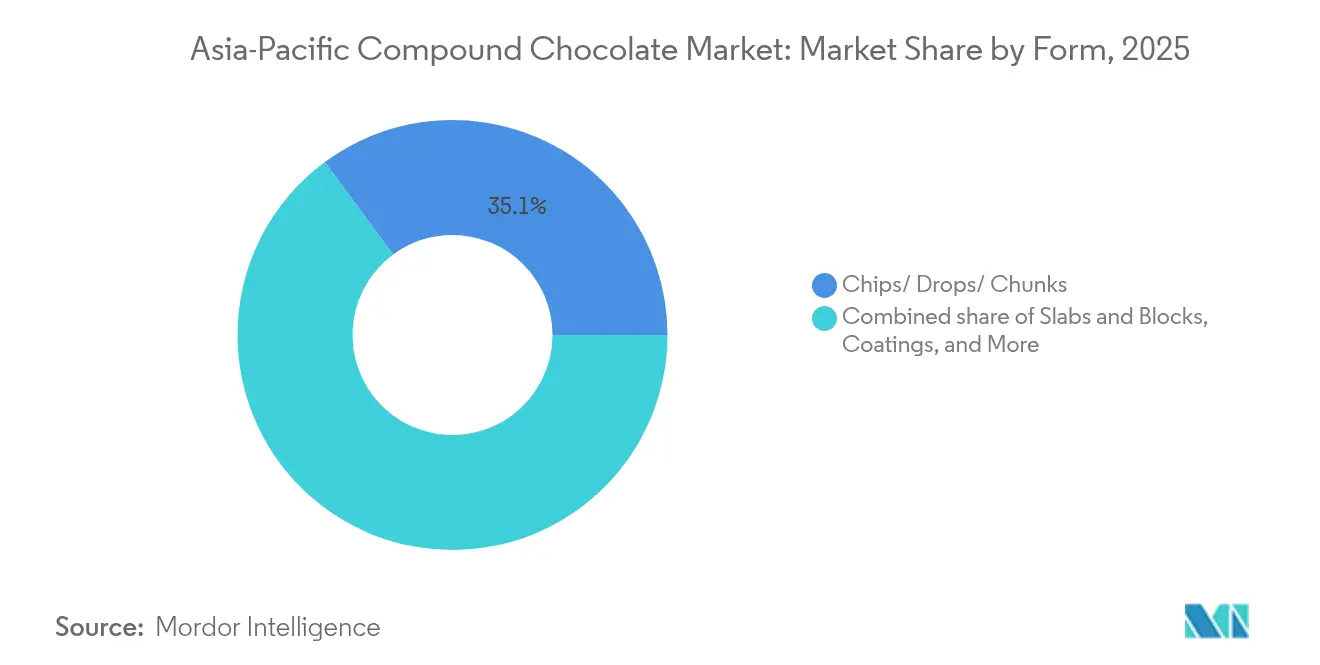

- 形態別では、チップ、ドロップ、チャンクが2025年のアジア太平洋地域コンパウンドチョコレート市場シェアの35.12%を占め、フィリングおよびスプレッドは2031年に向けて年平均成長率(CAGR)7.63%で拡大しています。

- タイプ別では、ミルクコンパウンドチョコレートが2025年のアジア太平洋地域コンパウンドチョコレート市場規模の41.85%を占め、ダークコンパウンドチョコレートは2031年までに最も高い年平均成長率(CAGR)7.92%で成長しています。

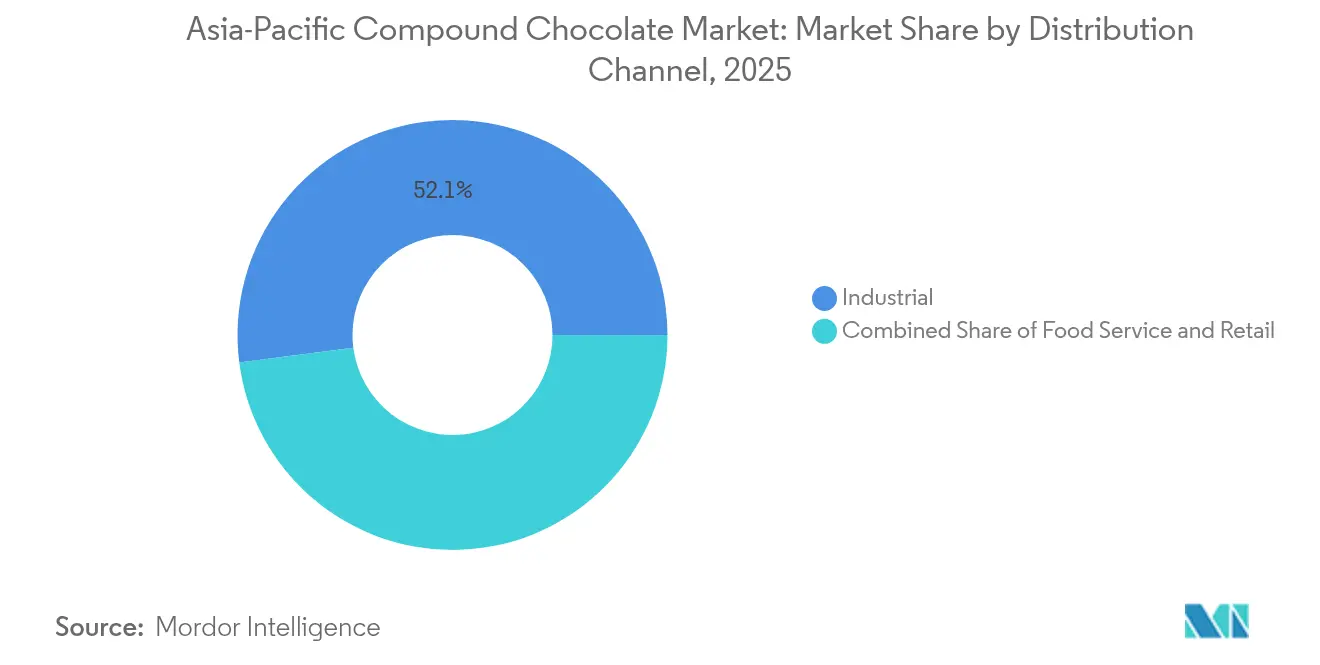

- 流通チャネル別では、産業用バイヤーが2025年のアジア太平洋地域コンパウンドチョコレート市場シェアの52.05%を占め、フードサービスは2031年に向けて年平均成長率(CAGR)8.34%で拡大しています。

- 地域別では、中国が2025年に35.70%の収益シェアでトップとなり、オーストラリアは2026年から2031年にかけて最も高い予測年平均成長率(CAGR)7.13%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域コンパウンドチョコレート市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 拡大する菓子・製パン産業からの需要増加 | +1.8% | 中国、インド、東南アジア | 中期(2年~4年) |

| 都市化と多忙なライフスタイル | +1.5% | アジア太平洋地域全域の都市中心部、特に中国、インド、インドネシア | 長期(4年以上) |

| 西洋のライフスタイルと祭典の影響 | +0.9% | 日本、オーストラリア、都市部インド、中国 | 中期(2年~4年) |

| フレーバーとテクスチャーにおける製品革新 | +1.2% | 世界規模で、特に日本、オーストラリアが早期採用 | 短期(2年以内) |

| 近代的小売およびeコマースの拡大 | +1.4% | 東南アジア、インド、中国 | 中期(2年~4年) |

| 生産における技術的進歩 | +0.8% | 中国、タイ、インドネシアの製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

拡大する菓子・製パン産業からの需要増加

中国およびインドの菓子・製パンセクターは構造的な拡大を遂げており、インドのチョコレートおよびカカオ製品の輸入額は2024年に8億7,900万米ドルに達し、前年比12%増加を反映しています[1]国連貿易統計データベース(UN Comtrade)、「インドが輸入する製品の供給市場一覧メタデータ」、trademap.org。インドにおけるチョコレートベース製品の需要拡大がこの増加の主要要因となっています。同様に、中国の菓子・製パンセクターも、都市化の進展と消費者嗜好の変化に支えられ、急速な成長を遂げています。植物性油脂の代替使用によって本物のチョコレートより20〜30%安価なコンパウンドチョコレートは、ビスケット、ウエハース、エンローブ菓子などのマス市場向け製品において好まれる原材料として台頭しています。グローバルブランドの主要な委託製造国としての中国の役割が、標準化されたコンパウンドコーティングへの需要をさらに押し上げています。これらのコーティングは輸出基準を満たすだけでなく、棚安定性を確保し、非冷蔵サプライチェーンに最適です。このトレンドは全体的な年平均成長率(CAGR)に1.8パーセントポイント寄与すると予測されており、第2・第3都市での生産能力拡大が続くにつれ、中期において最も顕著な影響が見込まれます。

都市化と多忙なライフスタイル

アジア太平洋地域全域における急速な都市化により、都市人口は2050年までに50%を超えると予測されており、食品消費パターンが利便性重視の包装済みスナックや調理済みデザートへと変容しています[2]アジア太平洋経済社会委員会(Economic and Social Commission for Asia and the Pacific)、「アジア太平洋における都市変容:成長からレジリエンスへ」、unescap.org。コンパウンドチョコレートでコーティングされたプロテインバー、グラノーラクラスター、個食パストリーなどの製品は、特に主要都市部の勤労者や学生の間で、外出先での消費習慣に合致しています。小売分析によれば、東南アジア市場で増加傾向にあるコンビニエンスストアの普及が、衝動買いチョコレート製品のラストワンマイル流通を担っています。このライフスタイルの変化は、長期的に年平均成長率(CAGR)に1.5パーセントポイントを加える見込みであり、可処分所得の上昇と新興市場におけるコールドチェーンインフラの改善に伴い、持続的な勢いが続くと予測されます。

フレーバーとテクスチャーにおける製品革新

製造業者は、競争が激しい市場においてコンパウンドチョコレート製品を際立たせるため、フレーバーの多様化とテクスチャーの革新に注力しています。日本での抹茶、東南アジアでのパンダン、インドでのカルダモンなど、地域の嗜好に応えるローカルフレーバーを導入しています。また、熱帯気候においてチョコレートが安定した状態を保つよう、溶解や白化現象を防ぐ耐熱配合の開発も進めています。2024年には、Barry CallebautがNotCoと提携し、人工知能(AI)を活用して植物性コンパウンドチョコレート代替品を開発しました。これらの製品は乳製品由来チョコレートの味とテクスチャーを再現しながら、飽和脂肪分を低減しています。同様に、Cargillはグレープシードとひまわりの種を使用したカカオ不使用のチョコレート代替品を開発するため、Voyage Foodsと協業しました。この革新はサプライチェーンの課題に対応し、チョコレート産業における持続可能性を促進するものです。

近代的小売およびeコマースの拡大

組織化された小売とデジタルコマースプラットフォームの存在感の高まりが、コンパウンドチョコレート製品へのアクセスを革新的に変えています。この変化により、小規模ベーカリーや家庭を拠点とする菓子職人が、従来はB2Bディストリビューターに限定されていた産業グレードの原材料を容易に調達できるようになっています。2024年には、東南アジアにおける食品原材料のeコマース販売が堅調な成長を示し、アリババのTmallやLazadaなどのプラットフォームがコンパウンドチョコレートチップ、スラブ、コーティングのまとめ買いオプションを提供しました。さらに、ハイパーマーケットや専門食材店がプライベートブランドのコンパウンドチョコレート商品を拡充しており、ブランドの歴史よりも価格の手頃さを重視する価格感応度の高い消費者に訴求しています。この小売動向の変化は、特に第2都市におけるラストワンマイル物流とコールドチェーンインフラの改善に牽引され、中期的に年平均成長率(CAGR)を1.4パーセントポイント押し上げると予測されます。

抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な規制遵守 | -0.6% | 世界規模で、特にオーストラリア、日本での精査が強化 | 短期(2年以内) |

| 砂糖および脂肪に関する健康上の懸念 | -1.1% | オーストラリア、日本、都市部インド、中国 | 中期(2年~4年) |

| サプライチェーンの混乱 | -0.5% | 東南アジア、中国 | 短期(2年以内) |

| 原材料価格の変動 | -1.3% | 世界規模で、特にインドネシア、マレーシア、西アフリカ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

砂糖および脂肪に関する健康上の懸念

トランス脂肪、飽和脂肪、精製糖に関連する健康リスクへの消費者意識の高まりが、特にオーストラリアや日本などの先進市場においてコンパウンドチョコレートの配合に対する精査を強めています。消費者団体や保健当局は、砂糖含有量を削減し、水素添加油脂を非水素添加植物性油脂に置き換えることで製品を再配合するよう製造業者に圧力をかけています。しかし、これらの変更は生産コストを引き上げ、サプライチェーン管理を複雑にしています。オーストラリアでは、天然原材料と透明なラベル表示を求める消費者の要求に後押しされたクリーンラベル運動が、認証済み持続可能パーム油および有機カカオパウダーの使用をさらに奨励しており、原材料コストが10〜15%増加しています。

原材料価格の変動

コンパウンドチョコレートの2大主要原材料であるパーム油とカカオパウダーは、気象条件、地政学的問題、持続可能性規制などの要因により、頻繁な価格変動を経験しています。2024年には、世界最大の生産国であるインドネシアおよびマレーシアにおけるエルニーニョ現象による干ばつを受けてパーム油価格が急騰しました。同時に、世界のカカオ豆供給量の70%を担う西アフリカでの不作を受け、カカオパウダー価格も高止まりしました。これらの価格変動は、高度に価格感応度の高い市場で事業を展開し、より高いコストを顧客に転嫁する能力が限られているコンパウンドチョコレート製造業者の利益率を圧迫しています。2024年のSolidaridad Barometerによれば、食品用途に使用されるパーム油のうち持続可能と認証されているのはわずか38%に留まっています。これは、規制当局がより厳格なトレーサビリティ要件を強制する中、サプライチェーンの課題を生み出しています。これらの課題は、中期的に年間平均成長率(CAGR)を1.3パーセントポイント低下させると予測されており、長期契約ではなくスポット市場での購入に依存する産業用バイヤーへの影響が最も大きいとみられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:チップおよびドロップが産業用製パンを席巻

2025年には、チップ、ドロップ、チャンクが市場の35.12%を占め、クッキー、マフィン、アイスクリームへの配合など産業用製パン用途における汎用性の高さを示しています。これらの形態は、製造業者に正確なポーションコントロール、安定した溶融特性、取り扱い廃棄物の削減をもたらし、大量生産に最適です。このセグメントの強固な地位は、中国および東南アジアにおけるクイックサービスレストランチェーンと店舗内ベーカリーの成長によってさらに支えられており、標準化されたレシピが信頼性の高い原材料性能を必要としています。この需要に対応するため、Cargillは2024年にインドネシアのグレシック施設を拡張し、地域内の製パン顧客向けコンパウンドチョコレートチップおよびドロップの生産に注力しており、このセグメントの重要性を強調しています。

フィリングおよびスプレッドは、アルティザンベーカリーやプレミアムパティスリーの人気拡大に牽引され、2026年から2031年にかけて年平均成長率(CAGR)7.63%で成長すると予測されています。これらの事業者は、層状ケーキ、パストリー、フィリング入りクロワッサン向けにすぐに使用できるオプションを好みます。都市市場におけるプレミアム化のトレンドが、視覚的に魅力的でマルチテクスチャーのデザートへの消費者支出を増加させています。さらに、冷蔵を必要としない棚安定型フィリングの進歩により、コールドチェーンインフラが限られている小規模都市や農村部への流通が拡大しています。スラブ、ブロック、コーティング、その他の形態は、成形、エンローブ、アルティザンチョコレート製造などの特殊用途に対応しています。特にコーティングは、ドラジェやエンローブナッツなどの製品向けに菓子セクターでの人気が高まっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

タイプ別:ミルクがリード、ダークが健康志向の後光を獲得

2025年には、ミルクコンパウンドチョコレートが市場の41.85%のシェアを占め、マス市場向け菓子、ビスケット、アイスクリームコーティングでの人気に牽引されています。消費者は、健康上の懸念よりも価格の手頃さとフレーバーが優先される価格感応度の高い小売チャネルにおいて、その甘くクリーミーな味を好みます。ミルクコンパウンドチョコレートは一般的に、カカオパウダー20〜30%、砂糖40〜50%、植物性油脂20〜30%で構成されており、カカオバター使用のミルクチョコレートと比較して低コストで一貫したフレーバーとテクスチャーを提供します。その強固な市場地位は、長年にわたる消費者習慣と、主力製品においてミルクコンパウンドチョコレートに依存する確立された菓子ブランドによって支えられています。

ダークコンパウンドチョコレートは、低糖・高カカオ配合を好む健康意識の高い消費者からの需要増加に牽引され、2026年から2031年にかけて年平均成長率(CAGR)7.92%で成長すると予測されています。このセグメントは、ダークチョコレートが抗酸化物質や低カロリー含有量などの健康上のメリットと関連付けられているプレミアムフードサービス、専門小売、eコマースプラットフォームで人気を集めています。研究によってカカオフラボノイドと心血管の健康改善との関連が示されていますが、コンパウンドチョコレートに含まれる植物性油脂により、本物のダークチョコレートと比較してこれらのメリットは低減されます。さらに、ホワイトコンパウンドチョコレートや、ルビーやブロンドなどのニッチなバリアントは、アルティザン菓子や装飾製パンに使用されています。市場規模は小さいものの、高い1単位当たりのマージンを生み出しています。

流通チャネル別:フードサービスが産業用を上回る勢いで成長

2025年には、産業用流通チャネルが市場の52.05%を占め、大規模な菓子・製パンメーカーにサービスを提供しています。これらのメーカーは、大量ボリューム、一貫した品質、競争力のある価格設定を優先しています。このセグメントの優位性は、規模の経済がサプライヤーとバイヤー間の長期契約を促すコンパウンドチョコレート生産の資本集約的な性質に起因しています。産業用顧客は、融点、粘度、棚安定性などの機能的属性に注目しており、コンパウンドチョコレートはビスケットコーティング、ウエハースフィリング、アイスクリームへの配合などの製品に最適です。低い切り替えコストと市場成熟度が、Barry Callebaut、Cargill、Fuji Oil Holdingsなどのグローバルサプライヤーに安定した収益をもたらしています。

フードサービスセクターは、クイックサービスレストラン、カフェ、ホテルの拡大に牽引され、2026年から2031年にかけて年平均成長率(CAGR)8.34%で成長すると予測されています。これらの事業者は、コスト効率に優れたアルティザン風のデザートソリューションを求めています。外食のプレミアム化が、溶岩ケーキやチョコレートフォンデュのような贅沢なデザートへの需要を高めています。2024年の東南アジアにおけるMars Wrigleyの戦略は、ライブショッピングプラットフォーム向けの小容量パックと耐熱製品を特徴とし、このチャネルの成長潜在性を浮き彫りにしています。スーパーマーケット、ハイパーマーケット、オンラインプラットフォーム、コンビニエンスストアを含む小売チャネルは、家庭用製パン職人や小規模菓子職人に対応しています。インドおよび東南アジアでは、デジタル決済システムの改善に支えられ、eコマースが急速に成長しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2025年には、中国がアジア太平洋地域コンパウンドチョコレート市場の35.70%のシェアを占め、グローバル製造拠点としての役割に牽引されています。コンパウンドチョコレートは、特に輸出向けの製パンおよび菓子製品の生産において、コスト効率の高い原材料として広く使用されています。中国の製パンセクターは、西洋風焼き菓子の一人当たり消費量の増加とBreadTalkやパリバゲット(Paris Baguette)などの国内チェーンの拡大に支えられ、2030年まで着実な成長が見込まれます。国家衛生健康委員会がコンパウンドチョコレートの表示および安全基準を規制していますが、省によって施行状況が異なります。この不一致が、第2・第3都市において地域サプライヤーが拡大する機会を生み出しています。2024年には、上海市市場監督管理局がチョコレート製品の内容量規制への準拠を確保するための検査を実施しました。この規制強化の動きは、コンプライアンスを遵守する大手製造業者に利益をもたらす一方、小規模でインフォーマルな生産者には課題をもたらす可能性が高いです。

オーストラリアはこの地域で最も成長の速い市場であり、2026年から2031年にかけて年平均成長率(CAGR)7.13%が予測されています。この成長は、健康意識の高い消費者にアピールするクリーンラベル製品やプレミアム製品への需要増加に牽引されています。オーストラリアの裕福な人口と厳格な食品安全基準は、原材料コストが10〜15%増加するにもかかわらず、認証済み持続可能パーム油と有機カカオパウダーを使用したコンパウンドチョコレート製品にとって有利な環境を生み出しています。フードサービスセクター、特に専門カフェやパティスリーは、品質とコストのバランスを保ちながら革新的なデザートを創作するためにコンパウンドチョコレートの使用を増やしています。2024年には、Nestléがアジア太平洋地域の旅行小売においてプレミアムチョコレートを含む持続可能性重視の製品ラインに注力し、オーストラリアのプレミアムセグメントの重要性を強調しました。

インド、日本、その他のアジア太平洋諸国が残りの市場シェアを占めています。インドは急速な都市化、可処分所得の増加、包装済みスナックおよび菓子への需要拡大から恩恵を受けています。同国のチョコレートおよびカカオ製品輸入は前年比12%増加しており、国内加工能力の増強と近代的な小売フォーマットの拡大を反映しています。日本では、市場はプレミアム品質と高い基準への注力を特徴としています。コンパウンドチョコレートは主に、品質を維持しながらコストを管理することが不可欠なデザートカフェやホテルのペストリーキッチンなどのフードサービスに使用されています。

競争環境

アジア太平洋地域コンパウンドチョコレート市場は適度に集約されており、グローバルな菓子製造業者と有力な地域プロセッサーがサプライダイナミクスを形成しています。Cargill Incorporated、Barry Callebaut AG、Fuji Oil Holdings Co., Ltd.、Puratos Group NV、Nestlé S.A.などの主要プレーヤーは、広範な流通ネットワーク、コスト効率の高い製造、一貫した製品品質を活用して産業・小売の両セグメントを効果的に牽引することで優位性を維持しています。

地域企業は、地域の味の嗜好、価格感応度、製パン・菓子・アイスクリーム製品における多様な用途に対応したカスタマイズされた配合を提供することで競争力を維持しています。新規参入者が市場に参入しているものの、安定したカカオ代替品への依存、規模によるコスト優位性、確立された顧客関係などの要因が、参入に対する適度な障壁を生み出しています。

成長の機会としては、熱帯気候に適した耐熱配合の開発、抹茶やパンダンなどのローカルフレーバーの取り込み、コーティングやフィリングの特殊製品の直接消費者向け販売を可能にするeコマースチャネルの拡大などが挙げられます。新興トレンドとしては、植物性およびカカオ不使用の代替品があります。例えば、CargillとVoyage Foodsのコラボレーションは、グレープシードとひまわりの種を使用したカカオ不使用のチョコレート代替品の開発に焦点を当て、サプライチェーンの課題に対応し持続可能性を促進しています。

アジア太平洋地域コンパウンドチョコレート産業のリーダー企業

Barry Callebaut AG

Fuji Oil Holdings Co., Ltd.

Puratos Group NV

Nestlé S.A.

Cargill Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Barry Callebautはインドに3番目のチョコレート製造施設を開設しました。デリーから約120キロメートル離れたニームラナのギロス工業地区に戦略的に立地するこの2万平方メートルのグリーンフィールド工場は、複数フォーマットのチョコレートおよびコンパウンドの高度な生産ラインと統合型倉庫設備を備えていると同社は発表しています。

- 2025年3月:Mondelezは南インドでのカカオ栽培を拡大し、アフリカのカカオ供給が課題に直面する中、北東部での展望を模索しました。Mondelez Indiaは、中央プランテーション作物研究所(Central Plantation Crops Research Institute:CPCRI)やケーララ農業大学(Kerala Agriculture University)などの研究機関と連携し、プレミアム苗木の配布を確保し、最適なカカオ農業慣行を確立しました。

- 2024年11月:Fuji Oilは、業務用チョコレートの商品ラインを強化する取り組みの一環として、新しい「CPシリーズ」をリリースしました。同社によれば、新シリーズにはスウィートチョコレートCP25フレークとホワイトチョコレートCP07フレークが含まれています。

- 2024年3月:Cargillは、AAHAR 2024(ニューデリー)においてNatureFreshプロフェッショナルシリーズのブロックチョコレート、チョコレートチップ、カカオパウダーを発表しました。インドの食品・製パン産業を対象とし、トップベーカーへの広範な調査から生まれた製品で、インテンスダーク、ダーク、ミルク、ホワイトのバリアントで展開されています。

アジア太平洋地域コンパウンドチョコレート市場レポート範囲

アジア太平洋地域チョコレート市場は、ダークチョコレート、ミルクチョコレート、ホワイトチョコレートを含むタイプ別に区分されています。形態別では、チョコレートチップ・ドロップ・チャンク、チョコレートスラブ、チョコレートコーティング、その他製品に分類されています。用途別では、製パン、菓子、冷凍デザートおよびアイスクリーム、飲料、シリアル、その他に分類されています。本調査では、中国、日本、インド、オーストラリア、その他のアジア太平洋地域の分析も行っています。

| ダーク |

| ミルク |

| ホワイト |

| その他 |

| チップ・ドロップ・チャンク |

| スラブおよびブロック |

| コーティング |

| フィリングおよびスプレッド |

| その他 |

| フードサービス | |

| 産業用 | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| オンライン小売ストア | |

| コンビニエンスストア | |

| その他の流通チャネル |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| その他のアジア太平洋地域 |

| タイプ | ダーク | |

| ミルク | ||

| ホワイト | ||

| その他 | ||

| 形態 | チップ・ドロップ・チャンク | |

| スラブおよびブロック | ||

| コーティング | ||

| フィリングおよびスプレッド | ||

| その他 | ||

| 流通チャネル | フードサービス | |

| 産業用 | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| オンライン小売ストア | ||

| コンビニエンスストア | ||

| その他の流通チャネル | ||

| 国・地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋地域のコンパウンドチョコレート市場は2026年にどのくらいの規模になりますか?

アジア太平洋地域コンパウンドチョコレート市場規模は2026年に70億3,000万米ドルとなります。

2031年までのコンパウンドチョコレートの予測年平均成長率(CAGR)はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率(CAGR)7.19%で拡大すると予測されています。

現在最も高いシェアを占める形態はどれですか?

チップ、ドロップ、チャンクが2025年のアジア太平洋地域コンパウンドチョコレート市場シェアの35.12%を占めています。

オーストラリアが最も成長の速い国別セグメントである理由は何ですか?

クリーンラベルへの再配合とプレミアムポジショニングにより、オーストラリアは2031年までに年平均成長率(CAGR)7.13%を達成しています。

最終更新日: