欧州テキスタイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

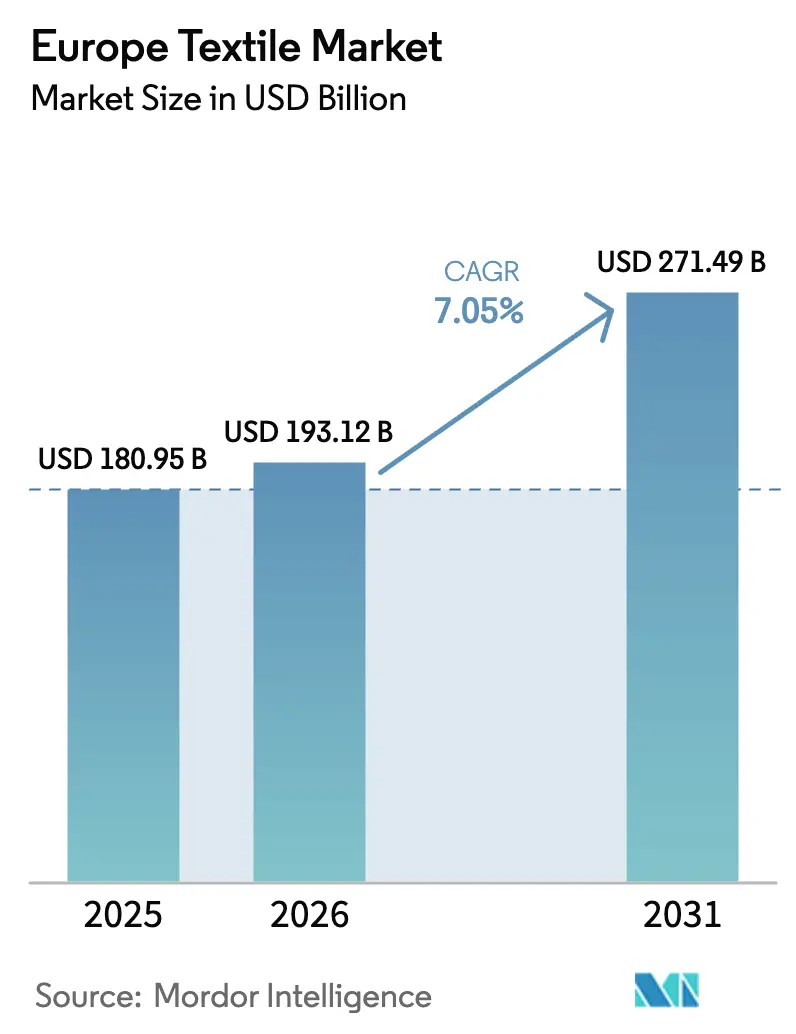

| 基準年の市場規模 (2025) | 180.95 十億米ドル |

| 市場規模 (2026) | 193.12 十億米ドル |

| 市場規模 (2031) | 271.49 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州テキスタイル市場分析

欧州テキスタイル市場規模は、2025年の1,809億5,000万USD、2026年の1,931億2,000万USDから、2031年には2,714億9,000万USDへと拡大し、2026年から2031年にかけてCAGR 7.05%を記録する見込みです。

循環経済に関する法規制、ファッションサイクルの短縮化、技術用繊維への需要急増が、欧州テキスタイル市場を形成する重要な原動力となっています。EU-27全域における繊維廃棄物の分別収集義務化と、デジタル製品パスポートの段階的導入が相まって、リサイクル施設とトレーサビリティツールへの資本投下を促進しています。Eコマースプラットフォームはデザインから店頭までのリードタイムを4週間未満に短縮し、製造業者はデジタルニッティング、自動化染色工程、近赤外線選別の導入を進めています。また、電気自動車バッテリーエンクロージャー向け難燃性繊維や、鉄道・道路整備向けジオテキスタイルなど、高収益用途への投資も拡大しています。同時に、輸送コストの削減と「欧州産」繊維のストーリーをブランドが訴求するなか、国内栽培の亜麻、麻、羊毛への需要も高まっています。

主要レポートのポイント

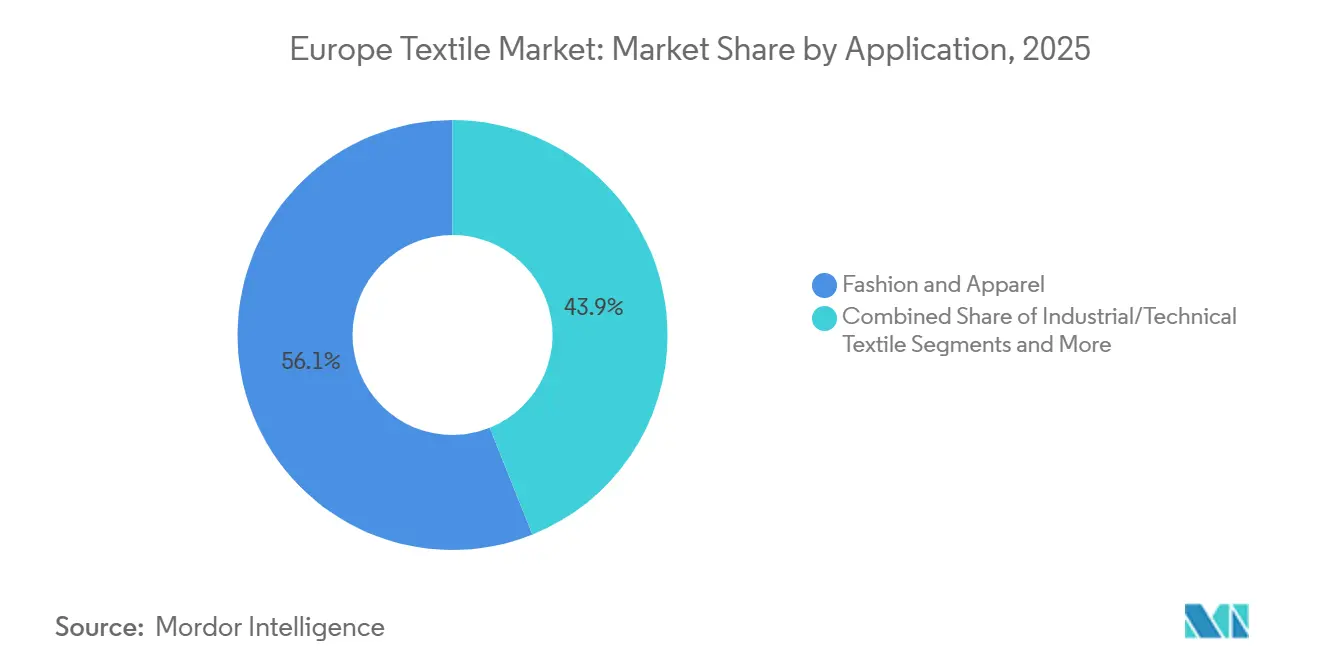

- 用途別では、ファッション&アパレルが2025年の欧州テキスタイル市場シェアの56.06%を占め、産業用・技術用テキスタイルは2031年にかけてCAGR 6.15%で拡大する見込みです。

- 原材料別では、合成繊維が2025年の欧州テキスタイル市場規模の53.96%を占め、ポリエステル単独で2026年から2031年にかけてCAGR 6.56%を記録すると予測されています。

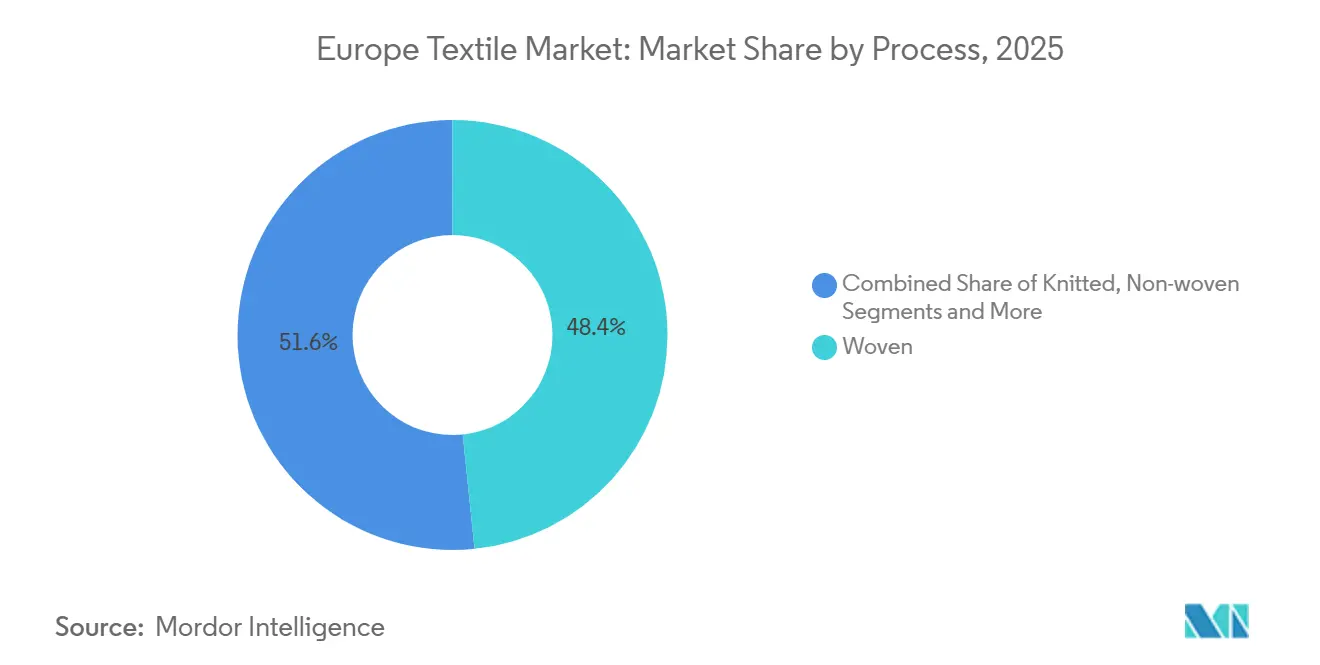

- プロセス別では、織物が2025年に48.36%の収益を占め、不織布技術は2031年にかけてCAGR 6.05%を達成すると見込まれています。

- 地域別では、ドイツが2025年の欧州テキスタイル市場シェアの25.45%を占め、スペインが2031年にかけてCAGR 5.8%で最速の成長を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州テキスタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年からのEU-27全域における繊維廃棄物の分別収集義務化 | +1.5% | EU-27 | 中期(2〜4年) |

| モビリティ・インフラ向け高性能技術用テキスタイルの成長 | +1.3% | ドイツ、フランス、北欧諸国 | 長期(4年以上) |

| ファッションサイクルの急速な変化とファストファッションの台頭 | +1.2% | スペイン、イタリア、ポルトガル | 短期(2年以内) |

| データリッチな循環型ビジネスモデルを可能にするEUデジタル製品パスポート | +1.0% | EU-27 | 中期(2〜4年) |

| Eコマース・ソーシャルコマースプラットフォームによるデザインから店頭までのリードタイム短縮 | +0.9% | ドイツ、フランス、英国 | 短期(2年以内) |

| 低炭素ローカル繊維としての欧州産亜麻・麻・羊毛への需要急増 | +0.8% | フランス、ベルギー、オランダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2025年からのEU-27全域における繊維廃棄物の分別収集義務化

2025年1月より、すべての自治体に専用の繊維回収ポイントの設置が義務付けられ、年間約500万トンの衣料品が欧州の選別ハブへと誘導されるようになりました[1]欧州委員会、「廃棄物枠組み指令」、environment.ec.europa.eu。フランスやオランダなどの先行国は、路上回収ボックスと社会的企業パートナーを組み合わせることで、回収率60%超を達成しました。この規制により課題も浮き彫りになりました。2025年半ば時点で欧州の自動選別ラインは50本未満であったため、投資家はポーランド、スペイン、ポルトガルの新工場に8億7,000万USDを投じることを約束しました。生産者はエコモジュレーション手数料に直面し、取り外し可能なトリムを備えた単一素材の衣料品の設計を迫られています。中期的には、回収義務化によってリサイクル繊維の供給量が増加し、循環型サプライ契約の基盤が整うと期待されています。

モビリティ・インフラ向け高性能技術用テキスタイルの成長

電気自動車メーカーは2025年に1台あたりの技術用テキスタイル使用量を12kg超に増加させ、バッテリーエンクロージャーにおいて軽量化のためにスチールを炭素繊維複合材に置き換えました。EU加盟国は鉄道・高速道路整備に1,300億USDを拠出し、土壌安定化とアスファルト厚の削減に貢献するジオテキスタイルへの需要を押し上げました。病院はISO 16604に適合した洗浄可能なバリア素材を義務付け、難燃性・抗菌性素材の購入を促進しました。ハイブリッドスペーサー複合構造に関する特許出願は2024年に18%増加し、新たな研究開発投資の活発化を示しています[2]欧州特許庁、「特許統計2024」、epo.org。この長期的な成長ドライバーは、汎用ポリエステルの3〜5倍の利益率を誇る超高分子量ポリエチレンおよびアラミドフィラメントへの投資を促進しています。

ファッションサイクルの急速な変化とファストファッションの台頭

超高速ファッションプラットフォームは現在48時間ごとに新スタイルを投入しており、欧州の製造業者は6ヶ月の生産ランから500〜1,000メートルのマイクロバッチへの切り替えを余儀なくされています。デジタルプリント、自動裁断、自社染色により、垂直統合グループは翌日注文に対応できる一方、契約織物業者は納期を逃すとキャンセルリスクにさらされます。2023年から2025年にかけて、欧州のアパレルブランドはSKU数を35%増加させましたが、総販売数量は横ばいにとどまり、量よりも多様性への転換を示しています。プレミアム層では、修理サービスや繊維開示を提供する「スローファッション」ブランドが支持を集め、消費者の反発が生じています。このドライバーは速度への期待を高める一方、トレーサブルで耐久性のある素材のニッチ市場を拡大させています。

データリッチな循環型ビジネスモデルを可能にするEUデジタル製品パスポート

持続可能な製品のためのエコデザイン規則は段階的なデジタル製品パスポートを導入し、2030年までにすべてのテキスタイルに埋め込みトレーサビリティデータの搭載を義務付けています[3]欧州委員会、持続可能な製品のためのエコデザイン規則、

commission.europa.eu。パイロットプロジェクトではすでにQRコードをサプライチェーン記録に連携させ、再販マーケットプレイス、レンタルプラットフォーム、修理ネットワークが繊維素材の内容とケア履歴を確認できるようにしています。早期採用者はブランド信頼とプレミアム価格設定を獲得し、対応が遅れた企業は規制市場から排除されるリスクがあります。パスポートは生産者責任費用の基盤ともなり、廃棄物処理を簡素化する単一素材構造を奨励します。中期的には、データリッチな衣料品が二次的な収益源を生み出し、素材ループを強化することが期待されています。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低収益生産者を圧迫するエネルギーおよび原材料価格の変動 | -0.8% | EU-27 | 短期(2年以内) |

| 最先端リサイクル・選別設備に必要な高額な設備投資 | -0.6% | 西欧 | 中期(2〜4年) |

| 染色・仕上げおよび高度な織物加工における熟練労働者不足 | -0.5% | ドイツ、イタリア、フランス | 長期(4年以上) |

| 新たなEUデューデリジェンス規則への対応を複雑にする中小企業の分散した基盤 | -0.4% | イタリア、スペイン、ポルトガル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低収益生産者を圧迫するエネルギーおよび原材料価格の変動

天然ガスコストは2024年初頭に1MWhあたり130USDでピークに達した後、2025年末には43USDまで下落し、エネルギーが運営コストの70%に達することもある染色工場を不安定な状況に置きました。1バレルあたり10USDの原油価格変動がポリマー価格を8%動かし、綿花先物は1ポンドあたり75〜95USDの間で変動しました。ヘッジ手段を持たない中小企業は利益率が消滅し、ポーランドやルーマニアでの資産売却を余儀なくされました。リスクを分担するコストプラス契約は、深いパートナーシップ以外では依然として稀です。価格の不安定性は、したがって、生産能力を脅かし、業界再編を促進しています。

最先端リサイクル・選別設備に必要な高額な設備投資

年産2万トンの繊維間リサイクル工場には、近赤外線選別装置と化学的解重合反応炉を含め最大8,700万USDが必要です。銀行はオフテイク契約と政府の共同投資を要求し、プロジェクトファイナンスを遅らせています。13億USDの公的補助金が約束されていますが、許認可手続きを経るため進捗は遅れています。中小企業は500万USDのAI選別ラインを吸収できず、技術格差が拡大しています。この資金調達のハードルは、少なくとも2027年までリサイクル繊維の供給を制約するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:産業用テキスタイルがファッションの数量基盤を上回る

2025年、ファッション&アパレルセグメントは欧州テキスタイル市場全体の大部分を占め、総市場規模の56.06%を占めました。最も成長が速い技術用セグメントは、電気自動車インテリア、医療用バリア素材、ジオテキスタイル補強材に支えられ、2031年にかけてCAGR 6.15%を記録すると予測されています。ドイツの自動車メーカーは2025年に1台あたり12kg超の技術用テキスタイルを使用し、2020年の9kgから増加し、バッテリープラットフォームの軽量化を図りました。病院はISO 16604準拠のドレープを義務付け、医療用テキスタイル契約を拡大しました。保護作業服は厳格化された難燃規制から恩恵を受け、スポーツウェアは生体データを収集する導電性糸を統合し、2024年のスマートテキスタイル特許が18%増加しました。

プレミアムファッションブランドは直販サイトや店舗イベントへと軸足を移していますが、ミドルマーケットのアパレルは2日ごとにスタイルを投入する超高速競合他社と格闘しています。この二極化により、製造業者は定番アパレル受注と高収益技術用契約のバランスを取ることが求められています。地域生産も再編されており、イタリアは引き続き高級シャツ地の中心地として機能し、ドイツとフランスは自動車・航空宇宙パートナー向けの技術用繊維研究開発をリードしています。予測期間を通じて、欧州テキスタイル市場はアパレル数量の鈍化を補うために産業需要に依存することになるでしょう。

原材料別:ポリエステルが合成繊維の復活をリード

合成繊維は2025年の欧州テキスタイル市場シェアの53.96%を占め、ポリエステル単独で2031年にかけてCAGR 6.56%を記録すると予測されています。LenzingとIndoramaが支援するグリコリシスおよびメタノリシス工場は、2028年までにリサイクルポリエステル生産量を20万トン追加し、糸の強度を損なうことなく循環素材の含有量を高める計画です。ナイロンとアクリルはエアバッグや屋外用張り地においてニッチな地位を占めています。天然繊維は数量的には安定していますが、認証済みプレミアムグレードへのシフトが進んでおり、欧州の製造業者はブランドの誓約を満たすためにオーガニックコットンに15〜25%のプレミアムを支払っています。国内栽培の亜麻と麻はサプライチェーンの安全性と低排出量を提供し、EUグリーンディールと整合しています。アラミドや超高分子量ポリエチレンなどの特殊繊維は汎用ポリエステルの最大5倍の利益率をもたらし、研究開発とベンチャー資金を引き付けています。

生産前の裁断廃棄物と消費後の衣料品は、小規模ながら急速に拡大するリサイクル繊維プールを形成しています。EU廃棄物回収義務化により年間500万トンが選別ハブに誘導される可能性がありますが、混合素材の複雑さから現在大規模にリサイクルできるのは20%にとどまっています。化学的リサイクルへの投資はこの比率を10年かけて引き上げることを目指し、ブランドのスコアカードに組み込まれたリサイクル素材含有量目標を支援しています。

プロセス別:不織布のイノベーションが織物の成熟に挑む

織物は2025年のプロセス別収益の48.36%を依然として占めていますが、不織布技術は2026年から2031年にかけてCAGR 6.05%で加速すると予測されています。2024年以降に追加されたスパンボンドおよびメルトブローンラインは、持続的な公衆衛生意識に乗じてHVACフィルターおよびEN 14683医療用バリア素材に対応しています。ハイドロエンタングルドウェブは柔軟性と吸収性から家庭用ウェットティッシュの需要を享受し、ニードルパンチマットは自動車用カーペット契約を確保しています。織物製造業者はアジアからの価格圧力に直面し、ジャカードデザインとトレーサブルヤーンによる差別化を迫られています。

廃棄物をほぼゼロに抑えたマスカスタマイゼーションが可能なデジタル経編機は、ポルトガルとスペインのオンデマンドファッション工場を支援しています。スペーサーファブリック向けの3次元織物は、ドイツとスイスの設備革新により人件費を40%削減し、成長しました。湿式不織布はバッテリーセパレーターと高性能フィルターに対応し、トン数は少ないながらも高い単価を誇ります。自動化、ロボットによる素材ハンドリング、AIビジョン検査は設備投資を増加させますが、変動費を削減し、垂直統合グループに優位性をもたらします。

地域分析

ドイツは2025年の欧州テキスタイル市場規模の25.45%を占め、バーデン=ヴュルテンベルク州とノルトライン=ヴェストファーレン州の自動車・産業用テキスタイルクラスターが牽引しました。OEMとの緊密な連携により、シートカバー、エアバッグ、バッテリーハウジング素材のサンプル承認が迅速化されています。連邦政府の見習い制度は職人技術とデジタルプロセス制御を組み合わせ、労働力不足の緩和に貢献しています。エネルギー効率補助金は製造業者の染色工場におけるガス消費量削減を支援しています。

スペインは2031年にかけてCAGR 5.8%が見込まれる最速成長市場です。政府のインセンティブが北アフリカからの裁断・縫製工程の国内回帰を促し、EU復興基金が機械設備の近代化を補助しています。モロッコとチュニジアへの近接性により柔軟な調達が可能で、スペインのEコマースブランドは地元製造業者に依存してマイクロコレクションを数日以内に補充しています。カタルーニャとバレンシアのテキスタイルクラスターも消費後廃棄物向けの近赤外線選別ラインをパイロット運用しています。

イタリアは高級品および技術用繊維において支配的な地位を維持しています。ロンバルディア州の製造業者はプレミアムシャツ地とメリノニットを供給し、ヴェネト州は航空宇宙向け炭素繊維プリプレグに注力しています。特許出願数は2024年に200件を超え、欧州最多となりました。フランスは伝統的なファッションと不織布イノベーションを組み合わせ、亜麻栽培でも主導的地位を占め、ベルギーやオランダの製造業者に輸出しています。ベネルクス諸国はスパンボンドと循環型ビジネスのパイロット事業に優れ、北欧企業は木材由来繊維の試験を行っています。中東欧諸国は低コストの織物生産能力を提供していますが、熟練労働者不足とエネルギー価格変動という課題に直面しています。

競合環境

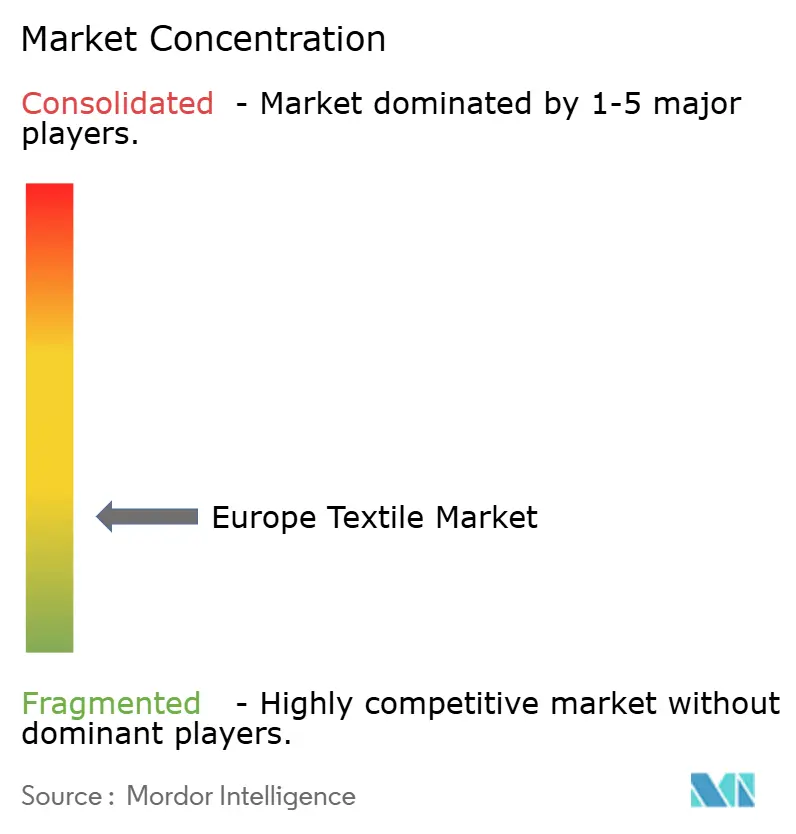

競争は依然として分散しており、上位10社の合計シェアは30%未満で、欧州テキスタイル市場は低集中度プロファイルを示しています。汎用セグメント、基本的なアパレル素材、標準的な不織布は、アジアからの輸入品とエネルギー価格変動により縮小する利益率と戦っています。一方、高性能技術用テキスタイルと高級繊維は、独自のノウハウとブランドパートナーシップにより高い価格を維持しています。

戦略的な動きは垂直統合と循環型規模拡大に集中しています。Lenzingは2025年に化学的リサイクルスタートアップを買収し、リヨセルラインのモノエチレングリコール原料を確保しました。Indorama Venturesはスペインの解重合工場を買収し、3万トンのポリエステル廃棄物をバージン品質のペレットに転換する能力を持ち、欧州の糸向けリサイクル素材を確保しました。FreudenbergはドイツのOEMと提携し、スチール比25%の軽量化を目指すアラミド不織布バッテリーエンクロージャーを共同開発しました。

新興企業はニッチ市場に参入しています。酵素リサイクルスタートアップは低温解重合を約束しています。デジタルニッティングプラットフォームは100メートルという小口注文を受け付け、ファッションブランドの在庫リスクを低減しています。スイスの研究機関との提携により、生体センサーを衣料品に組み込む導電性糸が開発され、医療・スポーツウェア分野への展開が進んでいます。コンプライアンス対応も競争上の優位性となっており、2025年の廃棄物規制に先立ちデジタル製品パスポートのデータレイヤーとAI選別を実装した製造業者はサプライ契約を獲得し、対応が遅れた企業は失格リスクにさらされます。

欧州テキスタイル産業のリーダー企業

Lenzing AG

Freudenberg Performance Materials

Indorama Ventures (M&G Fibras Europe)

Albini Group

Marzotto Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Lenzingはオーストリアにおけるテンセルリヨセル生産能力を5万トン追加するために1億6,300万USDを投じ、99%の溶剤回収を統合しました。

- 2025年12月:Freudenbergはドイツの自動車メーカーと電気自動車バッテリーエンクロージャー向けアラミド強化不織布の共同開発で提携しました。

- 2025年11月:Indorama Venturesはスペインの化学的リサイクル工場を買収し、3万トンのポリエステル廃棄物をバージン同等のペレットに転換する能力を持ちます。

- 2025年10月:Albini Groupはデジタル製品パスポートに対応したブロックチェーントレーサビリティプラットフォームを立ち上げました。

- 2025年9月:Marzottoはイタリアの羊毛紡績をエネルギー使用量を30%削減する自動化設備にアップグレードしました。

欧州テキスタイル市場レポートの調査範囲

テキスタイル市場は、繊維・布地素材の開発・生産から加工・製造・流通に至るプロセス全体を包含しています。糸、衣料品、衣服のデザインと生産が含まれます。原材料は化学由来のものを含め、天然素材と合成素材に分類されます。

欧州テキスタイル市場は、用途タイプ、素材タイプ、プロセスタイプ、地域に区分されています。用途タイプ別では、衣料品、産業用・技術用途、家庭用途に区分されています。素材タイプ別では、綿、ジュート、絹、合成繊維、羊毛に区分されています。プロセスタイプ別では、織物と不織布に区分されています。地域別では、ドイツ、フランス、イタリア、スペイン、英国、その他欧州に区分されています。レポートはすべてのセグメントについて金額(USD)での市場規模と予測を提供しています。

| ファッション&アパレル |

| 産業用・技術用テキスタイル |

| 家庭用・ホームテキスタイル |

| 医療・ヘルスケアテキスタイル |

| 自動車・輸送用テキスタイル |

| その他(保護用、スポーツ用テキスタイル等) |

| 天然繊維 | 綿 |

| 羊毛 | |

| 絹 | |

| 合成繊維 | ポリエステル |

| ナイロン | |

| レーヨン/ビスコース | |

| アクリル | |

| ポリプロピレン | |

| リサイクル繊維 | |

| その他(特殊高性能繊維(アラミド、炭素繊維、超高分子量ポリエチレン)) |

| 織物 | |

| ニット | |

| 不織布 | スパンレイド(スパンボンド/メルトブローン) |

| 乾式ハイドロエンタングル | |

| 湿式不織布 | |

| ニードルパンチ | |

| 3次元織物&スペーサーファブリック |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| その他欧州 |

| 用途別 | ファッション&アパレル | |

| 産業用・技術用テキスタイル | ||

| 家庭用・ホームテキスタイル | ||

| 医療・ヘルスケアテキスタイル | ||

| 自動車・輸送用テキスタイル | ||

| その他(保護用、スポーツ用テキスタイル等) | ||

| 原材料別 | 天然繊維 | 綿 |

| 羊毛 | ||

| 絹 | ||

| 合成繊維 | ポリエステル | |

| ナイロン | ||

| レーヨン/ビスコース | ||

| アクリル | ||

| ポリプロピレン | ||

| リサイクル繊維 | ||

| その他(特殊高性能繊維(アラミド、炭素繊維、超高分子量ポリエチレン)) | ||

| プロセス/技術別 | 織物 | |

| ニット | ||

| 不織布 | スパンレイド(スパンボンド/メルトブローン) | |

| 乾式ハイドロエンタングル | ||

| 湿式不織布 | ||

| ニードルパンチ | ||

| 3次元織物&スペーサーファブリック | ||

| 地域別 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他欧州 | ||

レポートで回答される主要な質問

2026年の欧州テキスタイル市場の規模はどのくらいですか?

欧州テキスタイル市場規模は2026年に1,931億2,000万USDに達しました。

2031年までの欧州テキスタイルのCAGR予測はどのくらいですか?

市場全体は2026年から2031年にかけてCAGR 7.05%で成長すると予測されています。

欧州テキスタイル内で最も成長が速いセグメントはどれですか?

産業用・技術用テキスタイルはCAGR 6.15%で成長し、アパレルを上回ると予測されています。

市場シェアをリードする原材料はどれですか?

合成繊維がポリエステルを筆頭に53.96%のシェアで市場を支配しています。

収益において最大の貢献国はどのEU加盟国ですか?

ドイツは自動車クラスターを背景に2025年の地域収益の25.45%を占めました。

循環経済目標に最も影響を与える規制変更は何ですか?

2025年1月から開始されたEU-27全域における繊維廃棄物の分別収集義務化がリサイクルインフラへの投資を促進しています。

最終更新日: