テキスタイルホームデコール市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 137.47 十億米ドル |

| 市場規模 (2031) | 180.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテキスタイルホームデコール市場分析

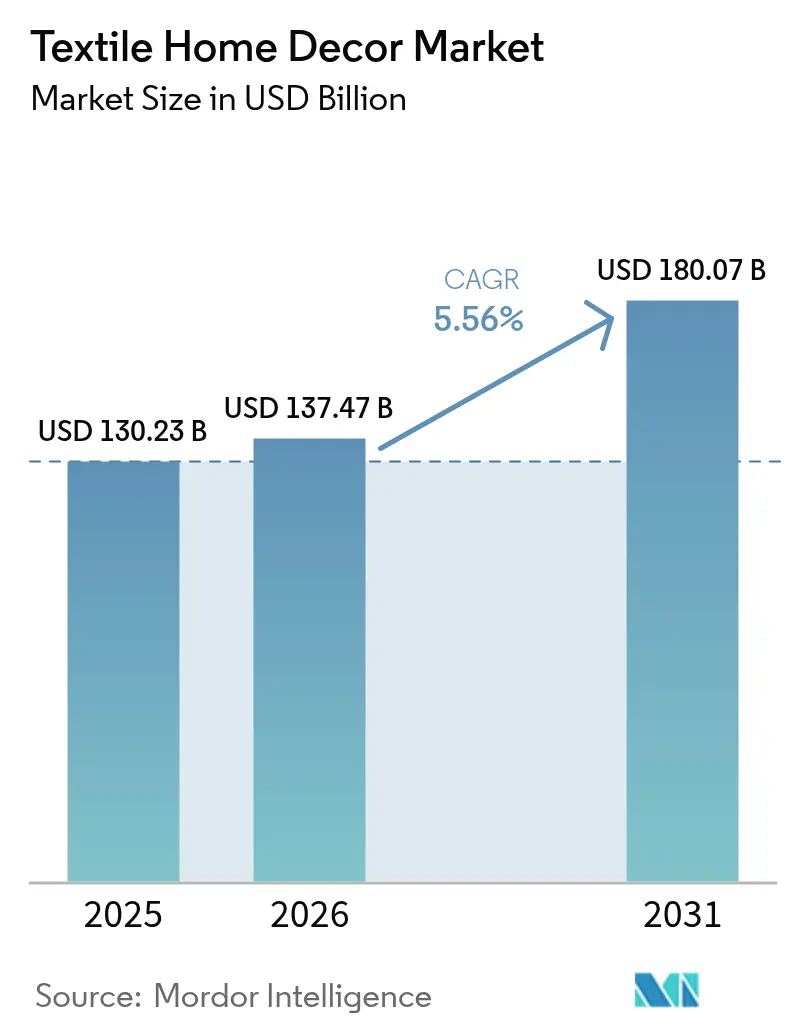

テキスタイルホームデコール市場規模は、2025年の1,302億3,000万米ドルから2026年には1,374億7,000万米ドルに増加し、2031年までに1,800億7,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR5.56%で成長すると予測されています。この成長見通しは、パンデミック期の変動から規律ある拡大へと着実にシフトしていることを反映しており、欧州連合のデジタル製品パスポートおよび拡大生産者責任の枠組み、オムニチャネル流通の改善、住宅リフォームおよび商業プロジェクト双方におけるプレミアム化によって形成されています。市場の断片化により競争の激しさは依然として高く、コモディティカテゴリーでは利益率への圧力が続く一方、パフォーマンスおよびサーキュラー対応テキスタイルの専門業者には成長の余地が生まれています。メーカーが自家再生可能エネルギーを採用して原材料コストの変動を緩和し、小売業者のサステナビリティ要件を満たすにつれ、垂直統合とエネルギー自給が優先課題として高まっています。製品開発は、欧州および米国における化学物質規制およびデューデリジェンス規則の強化を見越したPFASフリー仕上げと追跡可能な素材へと傾いており、強固なコンプライアンス実績を必要とする契約を獲得するうえで先行者が有利な立場に置かれています。

主要レポートのポイント

- 製品タイプ別では、寝具リネンが2025年に33.78%の収益シェアをリードしました。ラグ&カーペットは2031年にかけてCAGR5.74%で拡大する見込みです。

- 素材別では、天然繊維が2025年に42.08%のシェアを獲得しました。混紡素材は2031年にかけてCAGR5.69%で成長すると予測されています。

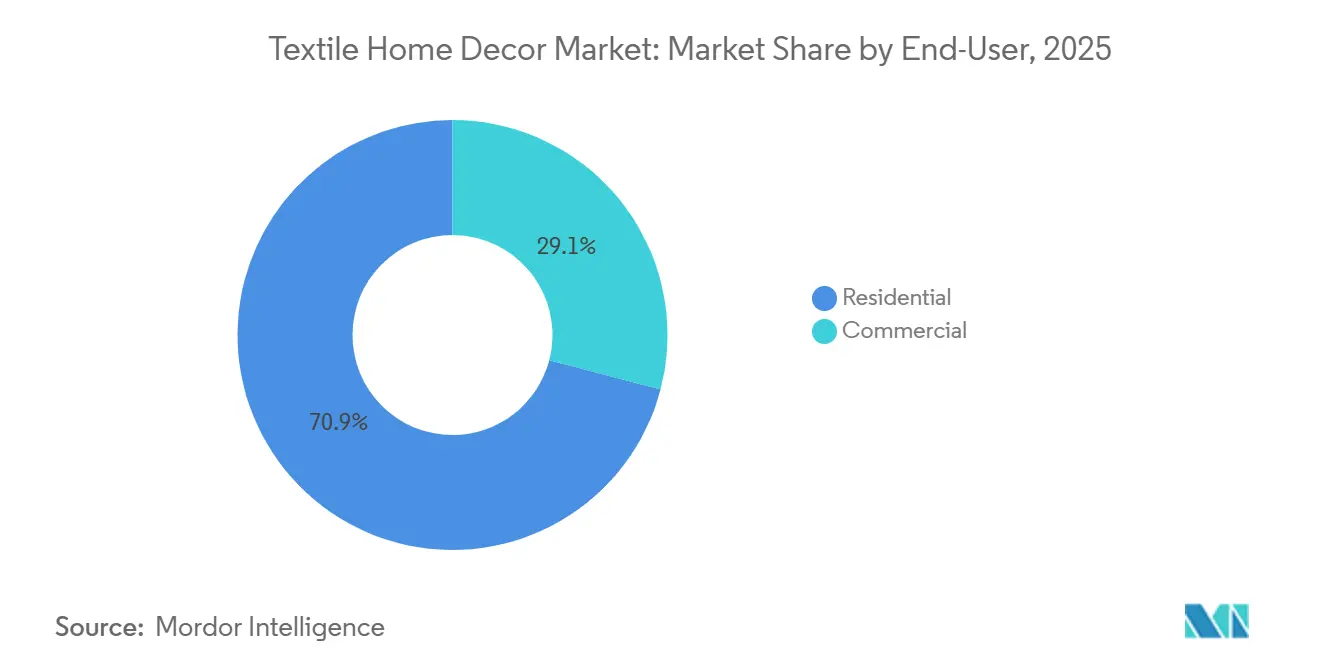

- エンドユーザー別では、住宅用セグメントが2025年の収益の70.92%を占めました。商業用セグメントは2031年にかけてCAGR5.89%で成長する見込みです。

- 流通チャネル別では、B2C小売が2025年に75.12%のシェアを保持しました。B2B直販は2031年にかけてCAGR5.55%を記録する見込みです。

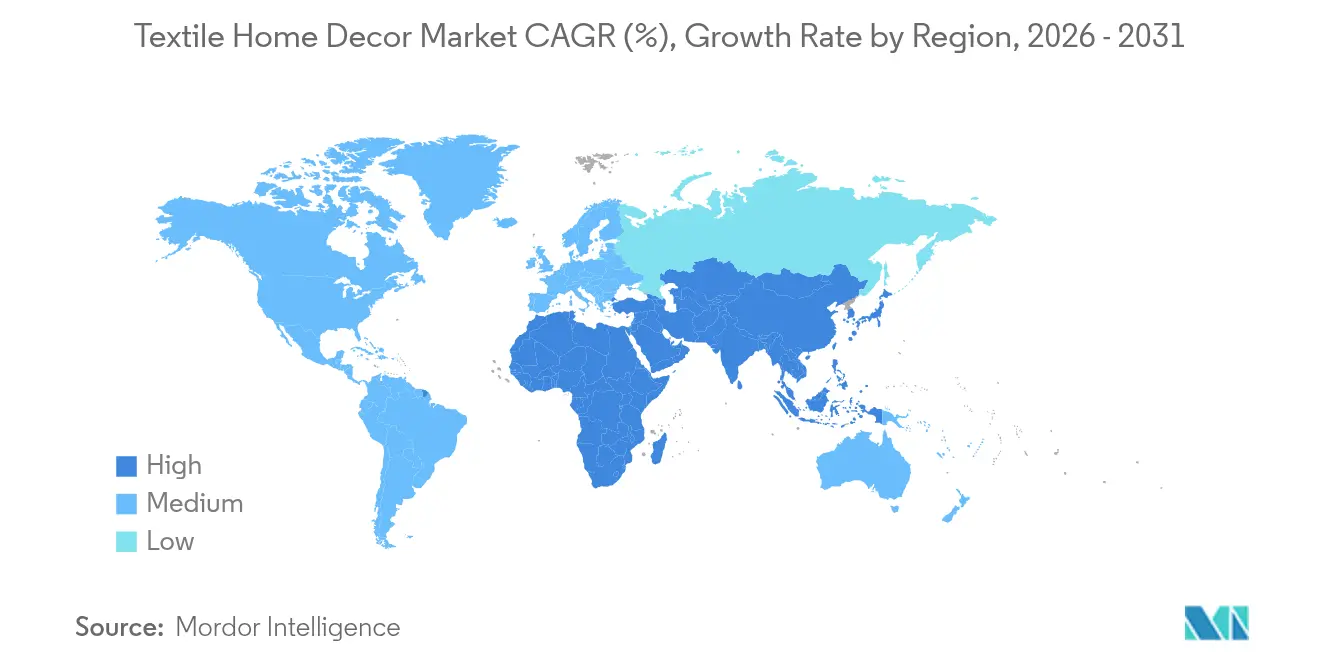

- 地域別では、北米が2025年の収益の31.88%を占めました。アジア太平洋地域は最も成長が速い地域であり、2031年にかけてCAGR6.05%と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテキスタイルホームデコール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2024年以降の住宅リフォームおよび建設サイクル | +1.2% | 北米および西欧で早期の恩恵を受けるグローバル市場 | 中期(2〜4年) |

| Eコマースの規模拡大とオムニチャネルマーチャンダイジング | +0.9% | アジア太平洋地域でデジタル導入が速いグローバル市場 | 短期(2年以内) |

| ホスピタリティおよび短期滞在施設の拡大 | +0.8% | 北米、中東、GCC、アジア太平洋地域 | 中期(2〜4年) |

| プレミアム化とウェルネステキスタイル | +0.7% | 欧州および北米で最も強いグローバル市場 | 中期(2〜4年) |

| 欧州連合のテキスタイル拡大生産者責任とデジタル製品パスポート | +0.6% | 欧州連合27カ国、英国、輸出志向のアジア太平洋サプライヤーへの波及効果 | 長期(4年以上) |

| PFASの段階的廃止と化学物質規制 | +0.4% | フランス、欧州連合、一部の米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年以降の住宅リフォームおよび建設サイクルによるテキスタイルアップグレードの持続

2025年に入る時点での米国の住宅完工数および進行中の建設は、プロジェクトが仕上げ段階に達するにつれて寝具、バス、窓、床テキスタイルへの安定した需要を支えるパイプラインを維持しました[1]米国国勢調査局、「新規住宅建設および完工2024年」、米国国勢調査局、census.gov。2025年後半にかけての借入コストの緩和により、リフォームおよびデコールの刷新に向けた資金調達が容易になり、生活空間向けの高仕様リネンや新しいパターンの裁量的購入を押し上げる一助となりました。供給側では、大手ホームテキスタイルグループが主要消費者市場での小売リーチとエンゲージメントを拡大し続け、売り切れを改善するとともにアップグレードラインの認知度を高めました。こうした動向は、複数の部屋にわたって耐久性、快適性、手入れのしやすさを提供する製品を後押しし、多くの場合、小売業者の調達方針に準拠した追跡可能な素材を伴います。建設の積み残しが引き渡しに転換し、リフォームプロジェクトが計画から実行へと移行するにつれ、テキスタイルホームデコール市場は四半期ごとの需要を平準化する段階的な買い替えサイクルの恩恵を受けます。

ホームテキスタイルのEコマース規模拡大とオムニチャネルマーチャンダイジング

ダイレクト・トゥ・コンシューマープログラムおよびブランド直営チャネルは、寝具およびバスの新コレクションの市場投入を加速させ、卸売リードタイムへの依存を低減しています。フルフィルメントネットワークおよび物流パートナーは、海上輸送の混乱時に回転率の高いホームグッズを優先し、2025年後半にかけて主要SKUの配送速度を維持するのに貢献しました。店舗品揃えとオンライン在庫を同期させる小売業者およびメーカーは在庫切れが減少し、代替可能性が高い価格帯でのコンバージョンを保護しています。繊維、パフォーマンス仕上げ、認証に関するビジュアライゼーションツールと明確な製品コンテンツは、購入前の信頼性を高めることでカーテンやラグなどの高接触カテゴリーの返品を減少させています。B2Bバイヤーも契約リネンのデジタル発注を採用するにつれ、自動化されたカット・縫製・梱包能力を持つ製造業者は補充のリードタイムを短縮し、対応力を向上させています。

プレミアム化とウェルネステキスタイル(抗菌、冷感、低アレルゲン)

消費者およびホスピタリティバイヤーは、アレルゲン制御、水分管理、冷感快適性など特定のウェルネス効果を約束するテキスタイルへとシフトしており、プレミアム価格帯を支えています。サプライヤーは2024〜25年度に研究開発に投資し、これらの嗜好に応える独自仕上げを強化し、高利益率の製品ファミリーを拡大しました。認定スキームによって認証された抗菌・消臭処理の進歩は、バイヤーが自宅でホテルのような快適さを求めるにつれ、ホスピタリティおよびヘルスケアから住宅チャネルへと拡大しています。このチャネルミックスは、詳細な製品コンテンツが初めて触れただけでは分からない機能性を説明できるため、パフォーマンス主導のアイテムにおいてオンラインが有利です。PFASフリー撥水剤と代替化学物質のコストパフォーマンスの差が縮まるにつれ、プレミアム寝具およびバスにおける導入障壁は低下し続けています[2]OEKO-TEX協会、「STANDARD 100および2024年限度値更新」、OEKO-TEX、oeko-tex.com。

欧州連合のテキスタイル拡大生産者責任とデジタル製品パスポートによる追跡可能で耐久性のある製品の促進

欧州連合の持続可能な製品のためのエコデザイン規則は、デジタル製品パスポートの法的根拠を創設し、テキスタイルは2027年以降の最初の実施段階で優先されています。加盟国の拡大生産者責任制度は、リサイクル可能性が高く、より長持ちし、規制化学物質を含まない製品に報酬を与えるエコモジュール型手数料を導入しています。輸出志向のサプライヤーは、データ共有要件を満たすためにトレーサビリティプラットフォームとアイテムレベルの識別子を導入しており、大規模小売契約の監査も効率化されています。モノマテリアル設計を標準化し、リサイクルコンテンツプログラムを拡大するメーカーは、将来のコンプライアンスコストの低減とサステナビリティ重視の小売業者における強固なポジショニングの恩恵を受けます。長期的には、デジタル製品パスポートのデータが修理、改修、引き取りなどの高度なアフターセールスモデルを支援し、サーキュラリティに沿った新たな収益源を開拓できます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 原材料価格の変動 | -0.8% | アジア〜米国・欧州連合の航路および主要綿花地帯でより顕著なグローバル市場 | 短期(2年以内) |

| ハードサーフェスフローリングとの競合 | -0.5% | 北米、西欧 | 中期(2〜4年) |

| サステナビリティおよびデューデリジェンス規則によるコンプライアンスコスト | -0.4% | 欧州連合27カ国、英国、北米の早期採用者 | 長期(4年以上) |

| マイクロファイバー脱落への注目 | -0.3% | 欧州連合、一部の北米バイヤー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動(綿花、ポリエステル原料、輸送費)

2025年にはエネルギー、繊維、輸送費の変動が利益率を圧迫し、大手統合プレーヤーは生産性向上を相殺する原材料コストの上昇を報告しました。海上航路の混乱により一部のアジア太平洋〜米国航路での輸送時間が延長し、運賃が上昇したことで、在庫計画が複雑化し運転資本ニーズが増大しました。これを緩和するため、主要グループは再生可能エネルギーの採用を加速させ、製造拠点における単位エネルギーコストを低下させ、化石燃料価格変動へのエクスポージャーを低減しました。自動化とプロセス最適化への投資が一部の利益率を回復させましたが、規模の優位性を持たない中小製造業者はコストショックへのエクスポージャーが依然として高い状態にあります。包括的購買注文を持つバイヤーはサプライヤーに安定価格を求め、製造業者は可能な限りヘッジを行い、価格決定力の強い高付加価値SKUへとミックスをシフトするよう促されました。

ハードサーフェスフローリングとの競合によるカーペット需要の減少

成熟市場における住宅リフォームおよび新築において、耐水性とシンプルなメンテナンスを理由に、高通行量の部屋では弾力性のあるハードサーフェスオプションがシェアを拡大し続けました。大手カーペットメーカーは、快適性、音響効果、スタイルでの差別化を図るため、プレミアム構造、ソリューション染色繊維、独自の美観への投資で対応しました。隣接カテゴリーでの効率化により資本配分の柔軟性が向上し、小売および仕様チャネルでの関連性を維持するためのカーペットデザインの刷新サイクルが加速しました。商業用モジュラーカーペットタイルへの需要は、ターゲットを絞った交換と音響性能が重要なオフィスおよびホスピタリティゾーンでのパフォーマンスニーズにより、部分的な相殺要因となりました。最終的な需要の構図は、特定の住宅用途でハードサーフェスが成長する中でも、快適性主導のニッチが依然として底堅いという分断された状況となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ブロードルーム衰退の中でラグ&カーペットが加速

寝具リネンは2025年のグローバル収益の33.78%を占め、ラグ&カーペットは2031年にかけてCAGR5.74%で拡大する見込みであり、テキスタイルホームデコール市場内で最も成長が速い製品カテゴリーとなっています。寝具リネンのリーダーシップは、住宅での普遍的な使用と安定した施設向け補充を反映しており、プレミアムチャネルでの仕様アップグレードとキュレートされた美観が平均販売価格を押し上げています。枕や掛け布団を含む実用的な寝具および隣接カテゴリーを拡大するサプライヤーは、北米における物流とブランド構築にわたるマルチカテゴリーのシナジーを獲得しています。フロアカバリング側では、タフティング、ソリューション染色繊維、デザインツールの近代化により、カーペットメーカーはキッチンや地下室でハードサーフェスが台頭する中でも快適性主導のニッチを守ることができます。

ラグ&カーペットの回復は、騒音減衰とターゲットを絞った交換の容易さが重要なモジュラータイルに対する企業およびホスピタリティの仕様によって支えられています。大手プレーヤーによる生産性向上施策は2025年に大きなコスト削減をもたらし、それがイノベーションと選択的な品揃え拡大に再投資されました。一方、ダイレクト・トゥ・コンシューマーの寝具イニシアチブは、あるカテゴリーで構築されたブランドエクイティが補完的なラインでの牽引力を加速させ、テキスタイルホームデコール市場全体でのライフタイムバリューを向上させる方法を示しています。自動化とカット・縫製・梱包プロセスにおける実行力の強さがサービスレベルを引き締め、B2Bアカウントへのジャストインタイム補充をサポートし、継続的なプロジェクトの可用性を向上させています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

素材別:リサイクルコンテンツ需要で混紡繊維が天然繊維を上回る

天然繊維は2025年の収益の42.08%を占め、混紡素材はCAGR5.69%で成長し、ブランドがリサイクルコンテンツと耐久性の要件を満たすにつれて天然および純合成カテゴリーの双方を上回る見込みです。リサイクルポリエステルは2024〜2025年のグローバルポリエステル生産量の推定12%を占め、柔らかさ、強度、サステナビリティの主張のバランスをとるポリコットン混紡をサポートしています。市場の受容は政策によっても形成されており、欧州のデューデリジェンスおよび製品パスポート規則は、追跡可能な原材料と使用終了時のサーキュラーな結果を可能にする素材を優遇しています[3]欧州委員会、「テキスタイルと環境政策」、欧州委員会、europa.eu。したがって、ホームファニッシングにおける素材ミックスは、化学物質およびサーキュラリティ規則のリスクを低減しながら触感的な魅力を維持する混紡へと進化しています。

フランスにおけるPFASの段階的廃止と欧州連合全体での潜在的な規制は、撥水仕上げの処方変更を促しており、アウトドアテキスタイルおよび防汚リネンの繊維選択に影響を与えています。2024年に更新された試験・認証スキームはフッ素含有量の上限をさらに厳格化し、綿および合成ベースで機能する代替化学物質の採用を促しています。コンプライアンス要件が強化されるにつれ、サプライチェーンの管理と素材の多様性を検証できる垂直統合サプライヤーは、テキスタイルホームデコール市場における小売業者のソーシングプログラムで優位性を持つことになります[4]Welspun Living、「自動化、リードタイム、B2Bサービス」、Welspun Living、welspunliving.com。使用済みポリエステルカーテンや張り地をバージン同等品質の繊維に転換するルートをブランドが試験するにつれ、スケーラブルなリサイクルパートナーシップへの投資は引き続き注目分野となっています。

エンドユーザー別:ホスピタリティおよびヘルスケアニーズで商業用セグメントが拡大

住宅用セグメントは2025年の収益の70.92%を占め、商業用セグメントはホスピタリティ、ヘルスケア、オフィスプロジェクトがパフォーマンスおよび衛生基準を満たすためにソフトファニッシングをアップグレードするにつれ、2031年にかけてCAGR5.89%で成長する見込みです。ホテルおよびマネージドアコモデーションは、ゲスト体験を犠牲にすることなく迅速なターンオーバーをサポートする高耐久性・イージーケアリネン仕様の標準化を継続しています。ヘルスケアおよびシニアリビング施設は、寝具リネンおよびプライバシーカーテンに抗菌・液体バリア特性を優先しており、実証済みのコンプライアンス実績を持つサプライヤーが有利です。ハイブリッドワーク形式を採用する企業オフィスも、コラボレーションゾーンのプライバシー向上と騒音低減のためにモジュラーカーペットタイルと音響ウォールテキスタイルへの投資を行っています。

住宅用需要は寝具、バス、窓、床カテゴリーにわたって幅広く維持されていますが、ミックスは全面的なリフォームなしに部屋を刷新する高品質なステープルとテーマ性のあるアクセントへと傾いています。ホテル品質の睡眠に関するライフスタイルメッセージングが、高所得層においてプレミアム枕、プロテクター、冷感シーツへの関心を高めています。施設バイヤーにとって、サービスの信頼性と補充速度は価格と同様に決定的であり、テキスタイルホームデコール市場における生産から納品までのサイクルが緊密な直接調達モデルを支えています。旅行およびヘルスケア全体で稼働率指標が安定するにつれ、商業施設における買い替えサイクルは定期的なリネン調達を押し上げる間隔で正常化しています。

流通チャネル別:メーカーが中間業者を迂回するにつれB2B直販が拡大

B2C小売は2025年の収益の75.12%を占め、ホテル、集合住宅デベロッパー、施設がリードタイムを短縮し一貫した品質を確保するために製造業者と直接契約するにつれ、メーカーからのB2B直販はCAGR5.55%で成長する見込みです。ダイレクト・トゥ・コンシューマーの寝具再ローンチは、米国全体でブランド直営チャネルのスケーラビリティを実証し、コアレンジの販売速度を向上させました。2025年後半の混乱を通じて高回転ホームグッズを優先し続けた物流パートナーは、補充注文の配送ウィンドウの安定化に貢献しました。大手統合サプライヤーもカット・縫製・梱包の自動化をアップグレードし、サイクルタイムを短縮してB2Bサービスレベルを強化しました。

B2C内では、専門店およびホームインプルーブメントストアがフローリング決定において引き続き重要であり、オンラインプラットフォームは品揃えと製品コンテンツが選択を左右する寝具およびバスでリードしています。店舗のビネットとオンライン品揃えを一致させる小売業者は、クロスチャネルコンバージョンを改善し、触感への期待が高いカテゴリーでの返品率を低下させています。B2Bアカウントにとって、直接契約は卸売チャネルと比較して総着地コストを削減し、テキスタイルホームデコール市場における物件ポートフォリオ全体の標準化をサポートします。ブランドが製造業者からバイヤーまでのデータ可視性を構築するにつれ、安全在庫とジャストインタイム補充モデルはサービス品質を損なうことなく実行しやすくなります。

地域分析

北米は2025年のグローバル収益の31.88%を占め、需要は複数部屋の住宅購入と定期的な商業用買い替えサイクルに支えられています。2025年に入る時点での米国の住宅完工数と進行中のプロジェクトは、住宅が引き渡し段階に近づきリフォームが仕上げ段階に移行するにつれてテキスタイルへの需要を支えるパイプラインを生み出しました。大手サプライヤーは、住宅取引の増加と安定した建設環境を背景に2026年に向けて改善する状況を示しました。一部のメーカーは、主要製品ラインのサービスレベルを維持しながら関税および物流リスクを管理するため、国内および近隣施設への生産シフトを加速させました。チャネルダイナミクスは、寝具およびバスでは専門小売とオンラインのミックスを、フロアカバリングでは仕様決定をサポートするトレード向けショールームを優遇しています。

欧州の成長見通しは、製品パスポート、リサイクル可能性、デューデリジェンスに関する規制の明確化によって強化されており、コンプライアンス対応の製品へのサプライヤー統合が加速しています。北欧およびベネルクスのバイヤーはサードパーティ認証と追跡可能な原材料により高い重みを置いており、コンプライアンス対応レンジのプレミアムポジショニングを支えています。インドの大手サプライヤーは2025〜2026年に英国および欧州大陸での商業プレゼンスを拡大し、顧客エンゲージメントを加速させ、進化する貿易条件に対応しました。デジタル製品パスポートのマイルストーンが近づくにつれ、小売業者はコンプライアンスコストを管理しサーキュラープログラムをサポートするため、耐久性があり、モノマテリアルで、容易に分別できるテキスタイルを優先しています。

アジア太平洋地域は2031年にかけてCAGR6.05%と予測される最も成長が速い地域であり、製造の厚みと中間所得層の消費の着実な成長により2025年にグローバルで相当なシェアを保持しました。2024〜25年度および2025〜26年度を通じたインドのセクターの勢いは、紡績、織布、仕上げにおける規模を高める投資プログラムとクラスターベースの製造によって支えられています。国内小売のフットプリントは数千のマルチブランドアウトレットに拡大し、急速に都市化する市場での寝具およびバスレンジの流通を強化しました。中東およびアフリカでは、ホスピタリティおよび複合用途開発がリネンおよびフロアカバリングの商業需要を引き続き支え、グリーンビルディング基準が主要プロジェクトの製品選定を形成しています。

競合環境

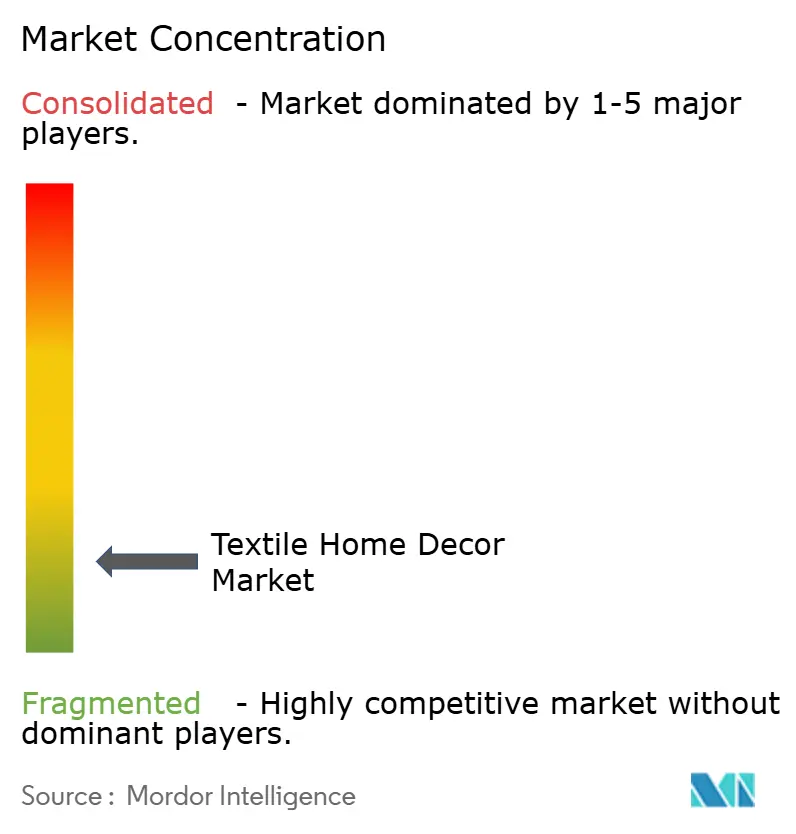

テキスタイルホームデコール市場はグローバルレベルで依然として断片化しており、上位5社の合算シェアは2025年に10%台後半付近にとどまっており、専門業者がターゲットニッチで規模を拡大する余地が大きく残っています。コモディティセグメントでは価格圧力が続いており、サプライヤーは付加価値仕上げ、サステナブルな原材料、サービス差別化を優先するよう促されています。戦略的な重点分野には、原材料リスク管理のための垂直統合、よりリーンな生産サイクル、エネルギーコストの変動とカーボンエクスポージャーを低減するための自家再生可能エネルギーが含まれます。小売業者がコンプライアンスチェックを強化するにつれ、サプライチェーンの管理と化学物質の安全性を検証できるサプライヤーがより大きな契約量を獲得しています。この環境は、防御可能な利益率を持つカテゴリーにおける継続的な設備アップグレードと選択的な能力増強を支えています。

大手グループは生産性向上を報告し、自動化、素材開発、隣接カテゴリーの成長を含む2026年のコスト削減とイノベーションプログラムへの資本予算を継続しました。モジュラータイルの再利用と寄付ネットワークへの投資も2025年に進展し、商業インテリアのサーキュラーソリューションに対する小売業者の関心と一致しています。2024〜25年度のサステナビリティレポートに記録された太陽光発電能力の追加とエネルギー効率化のアップグレードは、単位経済性を改善し燃料コストの急騰に対するヘッジとなりました。欧州の商業チームとショールームの拡大により、主要小売および契約アカウントへのアクセスが強化され、新製品の採用が加速しました。これらの動きは総じて、追跡可能性、耐久性、環境フットプリントの削減に報酬を与える規制およびバイヤーの状況と一致しています。

ターゲットを絞ったM&Aと能力増強は、リーダーがカテゴリーカバレッジを拡大し能力の堀を深める方法を示しています。米国における枕および実用的な寝具の能力は、一部のサプライヤーで2026年にかけて増加し、全国ブランドおよび小売業者へのサービスを改善しました。大規模なカーペットタイル再利用パートナーシップを含むサーキュラーイニシアチブは、商業チャネルにおけるライフサイクルバリュープロポジションへの重点の高まりを示しています。カット・縫製・梱包の自動化と高度な計画システムにより、テキスタイルホームデコール市場内のホスピタリティおよび集合住宅物件のB2B契約向けのリードタイムが短縮され、ジャストインタイム補充がサポートされました。これらの動きに共通するのは、耐久的な競争優位性に転換するコスト、イノベーション、コンプライアンス能力への規律ある資本配分です。

テキスタイルホームデコール産業リーダー

Mohawk Industries, Inc.

Shaw Industries Group, Inc.

Tarkett S.A.

Oriental Weavers

Welspun Living

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Welspunはグジャラート州にテリータオル工場を開設し、世界最大のタオル製造施設として確立しました。

- 2025年7月:Indo Count Globalはダイレクト・トゥ・コンシューマー戦略で米国ブランドWamsuttaを再ローンチし、米国全50州でオンライン販売を展開、6ヶ月以内に年換算で約8,500万米ドルの売上ペースを達成し、Fieldcrest、Waverly、GAIAM、Tommy Hilfigerと並ぶ同社の6番目のライセンスブランドとなりました。

- 2025年7月:Trident Groupは欧州子会社Trident Europe Limitedを通じて、英国チェシャーに体験型ショールームを設け「Trident Threads」ブランドを英国で展開し、英国をターゲットにデザイン主導のサステナブルなプレミアム寝具・バスリネンを提供しました。

- 2025年1月:Trident Groupは、免税アクセスと既存の糸生産能力を活用して欧州プレミアム寝具セグメントへの参入拡大計画を発表しました。

グローバルテキスタイルホームデコール市場レポートの調査範囲

ホームファニッシングに使用されるテキスタイル産業のサブセットは「ホームテキスタイルデコール」として知られています。これは住宅インテリア向けの衣料品およびテキスタイルで構成されています。テキスタイルホームデコール市場は、製品タイプ、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場は寝具リネンおよびベッドスプレッド、フロアカバリング、キッチン・ダイニングリネン、バス・トイレリネン、張り地、その他の製品タイプにセグメント化されています。流通チャネル別では、市場はスーパーマーケットおよびハイパーマーケット、専門店、オンライン小売店、その他の流通チャネルにセグメント化されています。また、本調査は北米、欧州、アジア太平洋、南米、中東、アフリカを含む世界の新興市場および確立された市場におけるテキスタイルホームデコール市場の分析を提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| 寝具 |

| バスリネン |

| カーテン&ドレープ |

| ラグ&カーペット |

| クッション&スロー |

| テーブルリネン |

| ウォールテキスタイル&その他 |

| 天然繊維 |

| 合成繊維 |

| 混紡 |

| その他 |

| 住宅用 | |

| 商業用 | ホスピタリティ&レジャー |

| 企業オフィス | |

| 小売 | |

| ヘルスケア&教育機関 | |

| その他の商業施設 |

| メーカーからのB2B/直販 | |

| B2C/小売 | ホームインプルーブメント&DIYストア |

| 専門フローリングストア(専売ブランドアウトレットを含む) | |

| 家具&ファニッシングストア | |

| オンライン | |

| その他の流通チャネル |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東&アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東&アフリカその他 |

| 製品タイプ別 | 寝具 | |

| バスリネン | ||

| カーテン&ドレープ | ||

| ラグ&カーペット | ||

| クッション&スロー | ||

| テーブルリネン | ||

| ウォールテキスタイル&その他 | ||

| 素材別 | 天然繊維 | |

| 合成繊維 | ||

| 混紡 | ||

| その他 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ホスピタリティ&レジャー | |

| 企業オフィス | ||

| 小売 | ||

| ヘルスケア&教育機関 | ||

| その他の商業施設 | ||

| 流通チャネル別 | メーカーからのB2B/直販 | |

| B2C/小売 | ホームインプルーブメント&DIYストア | |

| 専門フローリングストア(専売ブランドアウトレットを含む) | ||

| 家具&ファニッシングストア | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東&アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東&アフリカその他 | ||

レポートで回答される主要な質問

2031年に向けたテキスタイルホームデコール市場の規模と成長見通しは?

テキスタイルホームデコール市場規模は2025年の1,302億3,000万米ドルから2026年には1,374億7,000万米ドルに増加し、CAGR5.56%で2031年までに1,800億7,000万米ドルに達する見込みです。

どの製品カテゴリーがリードしており、どれが最も速く成長していますか?

寝具リネンは2025年に33.78%の収益シェアでリードし、ラグ&カーペットは2031年にかけてCAGR5.74%で最も速い成長率を記録する見込みです。

欧州の規制はサプライヤー戦略にどのような影響を与えていますか?

欧州連合のデジタル製品パスポートおよび拡大生産者責任規則は、サプライヤーにトレーサビリティの実装、リサイクル可能なデザインの採用、化学物質の処方変更を促しており、強固なコンプライアンスインフラを持つ先行者が有利な立場に置かれています。

近期成長において最も重要な地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR6.05%と予測される最も成長が速い地域であり、北米は2025年の収益の31.88%を占め、引き続き主要な需要基盤となっています。

ホームテキスタイルにおいてどの流通モデルが支持を得ていますか?

B2C/小売は2025年に最大のチャネルであり続けた一方、B2B直販はホテル、集合住宅デベロッパー、施設がリードタイムを短縮しサービスを向上させるために製造業者から直接調達するにつれ拡大しています。

最終更新日: