インド電子廃棄物管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

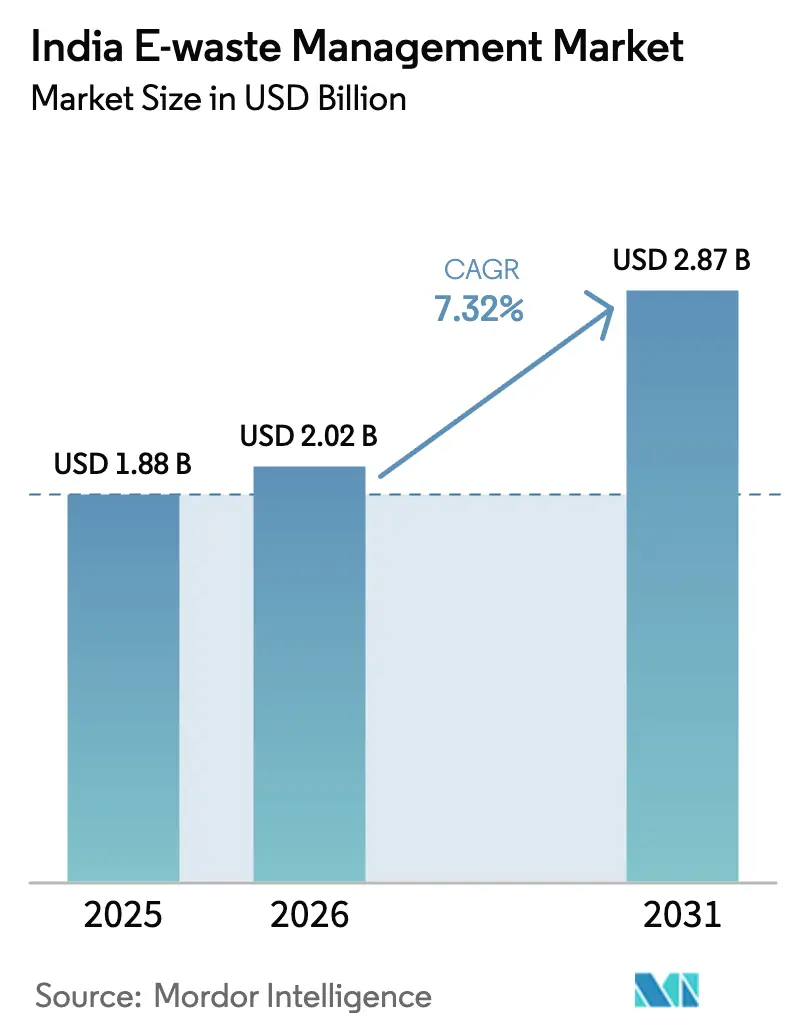

| 基準年の市場規模 (2025) | 1.88 十億米ドル |

| 市場規模 (2026) | 2.02 十億米ドル |

| 市場規模 (2031) | 2.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド電子廃棄物管理市場分析

インド電子廃棄物管理市場規模は2025年に18億8,000万米ドルと評価され、2026年の20億2,000万米ドルから2031年には28億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)のCAGRは7.32%です。2022年電子廃棄物(管理)規則の施行強化により、60%の義務的目標と環境補償罰則を通じてリサイクルコストが生産者に転嫁されることで正規化が進み、取引可能なEPR証書の価値が拡大しています。特に第2・第3層都市におけるスマートフォンおよびITハードウェアのデバイス更新の加速により新たなスクラップ量が増加する一方、金およびパラジウムの価格動向が湿式製錬の商業的魅力を高め、貴金属回収の経済性を押し上げています。物品・サービス税(GST)の仕入税額控除規定により、法令遵守リサイクル業者とインフォーマルな処理業者のコスト格差が拡大し始め、新たなプラント投資を促進しています。同時に、インド証券取引委員会(SEBI)のビジネス責任・持続可能性報告(BRSR)フレームワークに基づく企業ESG開示が、テクノロジー、銀行・金融サービス・保険(BFSI)、製造業セクター全体で認定廃棄慣行を制度化しています[1]環境・森林・気候変動省、「電子廃棄物(管理)規則2022」、インド政府、moef.gov.in。

レポートの主要ポイント

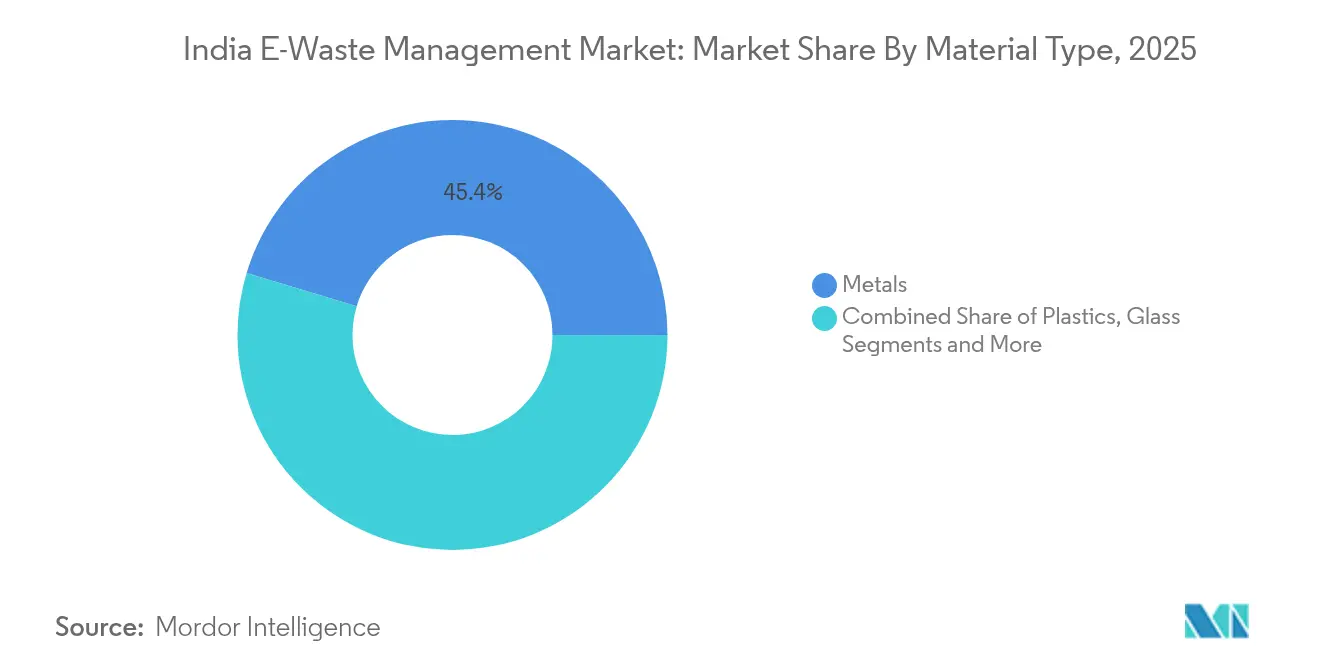

- 素材タイプ別では、金属が2025年のインド電子廃棄物管理市場シェアの45.35%を占め、プラスチックは2031年にかけて最速の7.85% CAGRを記録すると予測されています。

- 発生源別では、消費者向け電子機器が2025年のインド電子廃棄物管理市場規模の37.25%を占め、産業機器は2031年にかけて8.45% CAGRで拡大する見込みです。

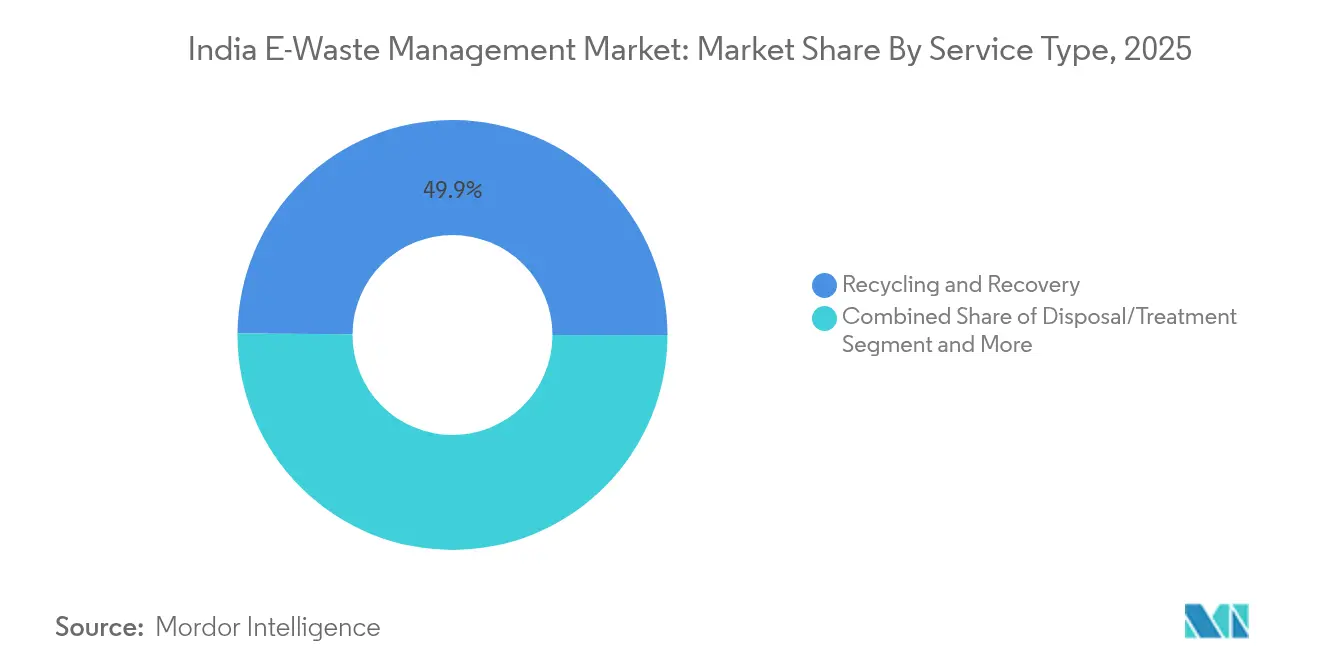

- サービスタイプ別では、リサイクル・回収が2025年に49.88%の収益シェアで首位を占め、湿式製錬が8.74% CAGRで最高の成長率をリードすると予測されています。

- 地域別では、西インドが2025年のインド電子廃棄物管理市場で28.55%のシェアをリードし、北インドが2026年〜2031年に最高の8.3% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド電子廃棄物管理市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2022年電子廃棄物規則に基づくEPR目標の施行 | +2.1% | 全国;マハラシュトラ州、グジャラート州、カルナータカ州で最も強い | 中期(2〜4年) |

| 第2・第3層都市におけるスマートフォン・ITデバイスの急速な更新 | +1.8% | 北インドおよび中央インド;東インドへの波及 | 長期(4年以上) |

| 貴金属価格サイクルの強化 | +1.3% | 西インドおよび南インドの加工拠点 | 短期(2年以内) |

| 正規リサイクル業者向けGST仕入税額控除の優位性 | +0.9% | 全国の工業州 | 中期(2〜4年) |

| 認定廃棄に関する企業ESG義務 | +0.8% | 南インドおよび西インドのITコリドー | 中期(2〜4年) |

| 電子商取引による玄関先での回収プログラム | +0.7% | 全国の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2022年電子廃棄物規則に基づくEPR目標の施行

2023年に導入された60%の義務的リサイクル義務により、年間6,500万米ドルのEPR証書市場が創出され、生産者は認定リサイクル業者との契約を余儀なくされ、組織化されたプレーヤーに有利なコンプライアンスコストが上昇しています。2021年から2024年の間に、新プラントへの資本流入により認可容量は110万トンから180万トンに拡大しました。このフレームワークは現在、太陽光発電パネルやEVバッテリーを含む106の製品カテゴリーに及び、将来の原料供給の見通しを広げています。複数の取引プラットフォームが証書価格の変動を低減しましたが、市場参加者はデータ検証リスクについて依然として慎重です。最終的な結果として、小規模な解体業者が環境改善費用を賄うよりも提携を求めるか撤退を選ぶため、統合が加速しています。

第2・第3層都市におけるスマートフォン・ITデバイスの急速な更新

第2・第3層都市は2024年のスマートフォン販売成長の70%に貢献しており、5G普及に伴い更新サイクルが2〜3年に短縮されています。これらの地域は現在、地域分散型の回収拠点を必要とする分散した電子廃棄物の流れを生み出しています。家庭スクラップはインドの年間380万トンの廃棄物量の70%を占め、大都市圏外では40〜60%高いコストがかかる逆物流ネットワークに負担をかけています。同時に、フィンテックの普及がPOS端末の更新を促進し、農村の機械化が農業機器に電子機器を組み込み、都市部を超えて廃棄物の足跡を拡大しています。先進的なリサイクル業者は、輸送費を抑制し回収量を向上させるため、消費クラスター近くにマイクロハブを試験的に設置しています[2]Rohit Gupta、「2024年ワイヤレスデータ使用動向」、インド電気通信規制庁、trai.gov.in。

貴金属価格サイクルの強化

プリント基板中の金は平均250〜300g/tと天然鉱石品位の60倍であり、金地金およびパラジウム価格の上昇により回収マージンが向上し、貴金属は電子廃棄物質量の2%未満から収益の80%以上を供給しています。プネーおよびバンガロールの湿式製錬プラントは、製錬よりも低排出で93%の銅回収率とほぼ完全な金回収率を報告しています。チオ硫酸塩を用いたバイオリーチングにより有害残留物がさらに削減され、購買者のESG監査に適合しています。高い回収率により、原料輸送コストを削減し内陸部の廃棄物発生者にサービスを提供する小規模・分散型リアクターが正当化されます。

正規リサイクル業者向けGST仕入税額控除の優位性

当初18%のGST税率がインフォーマルなスクラップマージンを圧迫していましたが、リバースチャージおよび仕入税額控除規定により、法令遵守リサイクル業者は受け入れ廃棄物および消耗品の税金を還付でき、正味材料コストを12〜15%削減できるようになりました。透明な請求書発行により、より大量の廃棄物が追跡可能なチャネルに引き込まれ、EPR監査における証書の真正性が強化されています。正規プラントは流動性向上を活用して、自動シュレッダー、光学選別、ゼロ排水廃水システムへのアップグレードを行い、インフォーマルな処理業者に対する競争上の優位性を拡大しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料の60%以上を転用するインフォーマルセクターの支配 | -2.3% | デリー、ムンバイ、バンガロールのクラスター | 長期(4年以上) |

| 二次金属に対する高い設備投資・GST負担 | -1.6% | 西インドおよび南インドの工業地帯 | 中期(2〜4年) |

| 農村部および北東部地域からの非効率な逆物流 | -1.0% | 北東部諸州;低密度農村地帯 | 長期(4年以上) |

| 自発的な返却を制限する消費者のデータプライバシーへの懸念 | -0.7% | 企業IT資産が多い都市部の大都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原料の60%超を転用するインフォーマルセクターの支配

インフォーマルな処理業者は依然として国内電子廃棄物の60〜65%を処理しており、現金購入、最小限の諸経費、および正規リサイクル業者が回収価格で対抗するのに苦労する根強い路上ネットワークを活用しています。デリーのマンドリのようなクラスターは、危険な方法ではあるものの70〜80%の材料回収率を実現できる手解体技術を持つ専門労働者を雇用しています。消費者の習慣がこの課題を強化しています:家庭の35%がカバディワラに売却し、21%が電子機器を通常のゴミとして廃棄しており、組織化された処理量を損なっています。インフォーマルな業者を排除するのではなく統合する政策イニシアチブ、例えば認可集積ハブやスキルアップ助成金などは、供給ギャップを埋める上で早期の成果を示しています。

先進回収を制限する二次金属に対する高い設備投資・GST

商業規模の湿式製錬プラントには5,000万〜1億米ドルの初期投資が必要であり、原料流入が不確実な場合には回収期間が長くなります。回収金属に対する18%のGSTは法令遵守事業者のマージンを侵食する一方、インフォーマルな製錬業者は課税と環境許可の両方を回避し、正規の買取価格を下回っています。長い許認可サイクルがプロジェクトのタイムラインに12〜18ヶ月を追加し、投資家を政策変更リスクにさらしています。外国技術ライセンサーとの合弁事業が台頭していますが、インドの急速に変化する規制環境においてリスク分担の取り決めは依然として複雑です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:金属が価値回収の基盤

金属は2025年のインド電子廃棄物管理市場シェアの45.35%を占め、プリント基板における金、パラジウム、銅の高い内在価値に支えられています。湿式製錬精製業者は現在93%の銅回収率と100%の貴金属回収率を達成しており、自動シュレッダーと光学選別が処理量を向上させ手作業リスクを低減しています。ほぼ完全な回収の追求は、化学消費量と廃水負荷を削減するゼロ排水酸リサイクル回路と相乗効果をもたらします。プラスチックは軽量ですが、難燃性ポリマーリサイクル技術の成熟に伴い、2031年にかけて最速の7.85% CAGRを記録すると予測されています。超音波処理と組み合わせた熱分解により、臭素化ABS、PC、HIPSが再利用可能なグレードに分離され、国内電子機器成形業者向けの循環原料が開拓されます。

バイオリーチングでは、チオ硫酸塩微生物がシアン化物なしで金を抽出し、作業者の安全性を向上させ輸出市場のコンプライアンス監査に適合するという並行したイノベーションが展開されています。CRTの量が減少するにつれてガラスの価値貢献は限界的になっていますが、アフリカおよびラテンアメリカにサービスを提供する修理ラボを通じてニッチな鉛ガラス回収が続いています。希土類磁石、セラミック、複合積層板などの新興「その他」材料は、1億8,000万米ドルのクリティカルミネラルリサイクルインセンティブの下でR&D助成金を引き付けており、EVおよび再生可能エネルギーサプライチェーンにおけるインドの戦略的自律性を確立しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

発生源別:産業機器が勢いを増す

消費者向け電子機器は2025年にインド電子廃棄物管理市場規模の37.25%を占め、高価値プリント基板とコバルトリッチバッテリーを供給するスマートフォン、ノートパソコン、テレビが牽引しています。しかし、産業機器は自動車、製薬、繊維業界全体でのインダストリー4.0改修とデータ中心の生産ラインを背景に、8.45% CAGRで成長すると予測されています。耐用年数に達したファクトリーコントローラー、センサー、ドライブは、金メッキコネクターと厚銅バスバーを備えた大型基板を提供し、リサイクルマージンを向上させます。農業機械や低温物流チェーンにおけるIoT普及が産業廃棄物の流れをさらに広げています。

医療機器スクラップと通信インフラコンポーネントは、データセキュリティと安全上の理由から認定処理が必要であり、認可プラントの平均手数料実現を引き上げています。EVバッテリーは普及拡大に伴い回収パイプラインに入り始めており、リサイクル業者はカルナータカ州とグジャラート州でリチウム・ニッケル・コバルト・マンガン(NCM)正極抽出セルを試験的に導入しています。2000年代初頭に製造された太陽光発電モジュールは2025年以降に耐用年数を迎え始め、既存の電子廃棄物プレーヤーがガラス積層板剥離ラインを通じて参入を計画するニッチなシリコンおよび銀回収分野を生み出しています。

サービスタイプ別:湿式製錬がペースを設定

リサイクル・回収サービスは2025年に合計49.88%の収益シェアを確保し、インド電子廃棄物管理市場の材料抽出段階における経済的集中を示しています。2031年にかけて8.74% CAGRを記録すると予測される湿式製錬は、製錬と比較してダイオキシン排出とエネルギー需要を最小化する選択的浸出により、際立ったサブセグメントです。ゼロ排水回路が酸をリサイクルし、フィルター残留物を処理し、プロセス水を蒸発させ、環境コンプライアンスコストを削減します。機械的前処理はサイズ削減と鉄分離に引き続き関連していますが、プリント基板の捕捉率と純度を向上させるAI搭載ビジョンシステムによる自動化が進んでいます。

逆輸送の非効率性により回収・物流マージンは圧迫されていますが、電子商取引との提携が家庭在庫への実行可能なルートを提供しています。循環調達義務が政府や企業に再製造デバイスを優先させるため、修理・再利用サービスも増加しており、フリップカートの下取りイニシアチブはすでにデリーとバンガロールの修理ラインに供給しています。補完的なバッテリー無効化とデータ消去サービスが、正規リサイクル業者がインフォーマルな競合他社と差別化するために活用する高付加価値・コンプライアンス中心のバンドルを生み出しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地域分析

西インドは2025年にインド電子廃棄物管理市場で28.55%のシェアをリードし、マハラシュトラ州の電子機器製造密度、グジャラート州の冶金クラスター、および国境を越えた材料フローのためのシームレスな港湾アクセスに支えられています。ムンバイのBFSIセクターは3年ごとにサーバーを更新し、プネーの自動車技術エコシステムは制御システムとインフォテインメントユニットの多様な流れを供給しています。しかし、正規処理はマハラシュトラ州の発生量の1%未満しか捕捉しておらず、ナビムンバイの化学ハブ近くに現在設置されている認可プラントには十分な余地があります。GSTクレジットと専用「電子機器パーク」政策が回収を組織化されたチャネルに向けると期待されています。

北インドは、中央汚染管理委員会による政策施行の強化とパンジャブにおける農業機器の積極的な電動化を背景に、2031年にかけて最速の8.3% CAGRを記録すると予測されています。デリー首都圏は政府入札のEPR監査提出を義務付け、引き取りを保証するリサイクル業者・生産者パートナーシップを促進しています。マネサール周辺のハリヤナ州の新興電子機器製造コリドーが追加の原料を供給し、解体ユニットの共同立地を促進しています。デリーとムンバイ・コルカタを結ぶ専用貨物回廊などの地域物流上の優位性が、バックホールコストをさらに削減し、ハブアンドスポーク型回収を支援しています。

南インドは、バンガロールのIT集積、チェンナイの電子機器輸出、電子廃棄物施設用の土地を確保するアンドラプラデシュ州の工業コリドーに支えられ、着実な進歩を維持しています。カルナータカ州はゼロ液体排出基準を満たすリサイクル業者に電力料金割引を拡大し、湿式製錬ラインの運営コストを削減しています。一方、東インドはインフラのギャップに苦しんでいます:オリッサ州やコルカタの認可プラントへの長距離輸送は回収コストに18〜25%を追加し、インフォーマルなリサイクルの支配が続いています。鉄道ベースのスクラップ輸送に対する州のインセンティブがこの構造的格差を解消するために検討されています。

競争環境

インド電子廃棄物管理市場は高度に分散しており、22州にわたって595の認可リサイクル業者が年間発生量380万トンに対して合計180万トンの定格容量で事業を展開しています。インフォーマルな事業者は依然として小量ロットで正規プラントを上回る入札を行っていますが、EPR罰則により大手OEMは認可施設への原料供給を保証する独占的な回収契約に署名することを余儀なくされています。したがって、規模の優位性は回収、解体、湿式製錬、材料取引を一つの屋根の下で運営する垂直統合企業に蓄積されます。

技術パートナーシップが差別化を加速しています。三井物産の2024年のMTC Business Private Ltdへの出資は、貴金属回収率を向上させ将来の廃車処理分野への参入を可能にする日本の製錬ノウハウをもたらします。Attero RecyclingはルールキーのプラントをCapacity 15万トンに拡張し、AI駆動の光学選別機を設置して銅純度を99.95%以上に引き上げ、国内の電線・ケーブルメーカーへの直接販売を確保しています。Re Sustainabilityは逆物流コストを削減し新興工業クラスターにサービスを提供するため、第2層都市に分散型マイクロプラントを試験的に導入しています。

戦略的動向はESGリンク融資に集中しています:Namo eWaste Management Limitedの2024年9月のNSE SME上場が90%のプレミアムで過剰申し込みとなったことは、循環経済への投資家の関心を示しています。企業は多国籍企業の脱炭素化予算を活用するため、認定廃棄とカーボンクレジットコンサルティングをバンドルしています。都市部での労働コストインフレが年間10〜12%上昇するにつれて自動化・ロボティクス投資が増加しており、高スループットの光学選別機とロボットアームがプリント基板の部品取り外しにより魅力的になっています。ブロックチェーンベースのトレーサビリティを専門とするスタートアップがOEMに接触し、EPR監査リスクの軽減を目指しています。

インド電子廃棄物管理業界リーダー

Attero Recycling Pvt Ltd

Re Sustainability (Ramky Enviro Engineers Ltd)

TES-AMM India Pvt Ltd

Namo E-Waste Management Ltd

E-Parisaraa Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:インド政府は、リチウムおよび希土類元素回収に焦点を当てたクリティカルミネラルリサイクルに対する1億8,000万米ドルのインセンティブを承認しました。

- 2025年3月:インドは2024年度に380万トンで世界第3位の電子廃棄物発生国にランクされました。

- 2025年2月:中央汚染管理委員会(CPCB)は電子廃棄物(管理)規則2024違反に対する監査と罰則を強化し、罰金を修復基金に結び付けました。

- 2024年9月:Namo eWaste Management LimitedがIPO価格に対して90%のプレミアムでNSE SMEに上場しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceは、インドの電子廃棄物管理市場を、耐用年数に達した電気・電子機器がインドの規制されたエコシステム内で正式に回収、輸送、解体、修理、リサイクル、または安全に廃棄される際に生み出される価値として定義しています。この定義は、認定回収ネットワーク、物流パートナー、前処理施設、金属・プラスチック回収プラント、および認定最終廃棄業者からのサービス収益を捕捉しています。

調査範囲の除外:インフォーマルな裏庭処理、未登録のスクラップ集積、および完全に機能する中古デバイスの再販は、二重計上とグレーマーケットの漏洩を避けるため、研究の対象外としています。

セグメンテーションの概要

- 素材タイプ別

- 金属

- プラスチック

- ガラス

- その他

- 発生源別

- IT・通信機器

- 消費者向け電子機器

- 家庭用電化製品

- 医療機器

- 産業機器

- EVバッテリー

- 太陽光発電パネル

- その他(農業機器、路上廃棄物、建設廃棄物など)

- サービスタイプ別

- 回収、輸送・選別

- 廃棄・処理

- 修理・再利用

- 埋立・焼却

- リサイクル・回収

- 機械的分離

- 湿式製錬プロセス

- 乾式製錬プロセス

- バイオ製錬プロセス

- 地域別

- 北インド

- 南インド

- 西インド

- 東インド

詳細な研究方法論とデータ検証

一次調査

西インド、北インド、南インドの認可リサイクル業者、州汚染管理当局者、大量ITアセット廃棄プロバイダー、および生産者責任組織との構造化インタビューにより、二次資料だけでは明らかにできない回収効率、平均サービス料金、および想定されるコンプライアンスシナリオが検証されました。

デスクリサーチ

中央汚染管理委員会からの年間電子廃棄物発生・回収統計、商業情報・統計総局からの輸出入コード、電子廃棄物(管理)規則2022に基づいて公表された地域コンプライアンス申告書など、材料フローを固定する公開データセットから始めました。次に、インド政策委員会(NITI Aayog)の産業見通しノート、電子・IT省の生産マップ、グローバル電子廃棄物モニターを重ね合わせ、市場内製品量と回収目標を追跡しました。

価格設定と企業指標を充実させるため、アナリストはD&B Hoovers、Dow Jones Factiva、Questelの特許サマリーを活用し、続いて湿式製錬および乾式製錬ルートからの金属収率を定量化する査読済み学術誌を参照しました。記載されている情報源は例示的なものであり、データ確認と説明の明確化には多くの追加的なオープンソースおよび有料参考文献が活用されています。

市場規模推計と予測

トップダウン再構築により、正規セクターの普及率と回収効率を適用した後、国内電子廃棄物発生量をサービス可能な需要プールに変換します。設置済みリサイクル容量のサプライヤー集計、キログラム当たりの平均サービス価格のサンプリング、EPRクレジット取引のチャネルチェックがボトムアップの制約として機能し、合計値を微調整します。デバイス更新サイクル、金属価格指数、義務的リサイクル目標、認可容量追加、GST関連コスト優位性などの主要変数が、2025年〜2030年予測を駆動する多変量回帰に投入されます。ボトムアップのプラントデータのギャップは、現場専門家と協議した保守的な稼働率仮定で補完されます。

データ検証と更新サイクル

出力は、シニアアナリストがモデル化された収益を独立したスクラップ金属実現値と認定トン数と比較する二段階の異常値レビューを通過します。モデルは12ヶ月ごとに更新され、政策改正や商品ショックが経済性を大幅に変化させた場合には中間更新が実施されます。

Mordorのインド電子廃棄物管理ベースラインが意思決定者の信頼を得る理由

公表されている推計値は、企業がインフォーマルなフローを混在させたり、異なるサービス範囲を適用したり、強気な金属価格曲線に予測を固定したりするため、しばしば異なります。

主要なギャップ要因には以下が含まれます:一部の出版社が都市固形廃棄物サービスと電子廃棄物を混在させている、他の出版社がプラントレベルの検証なしに積極的なリサイクル業者の立ち上げを予測している、一部が発表日レベルで通貨為替を固定しているなどです。Mordorの研究は収益を認定事業者のみにフィルタリングし、容量追加を検証済みの環境許可データに対して調整し、仮定を毎年更新することで変動を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 18億8,000万米ドル(2025年) | ||

| 29億6,000万米ドル(2024年) | 地域コンサルタントA | 関連する固形廃棄物サービスを含み、初年度から完全なEPRコンプライアンスを前提としている |

| 41億4,000万米ドル(2024年) | グローバルコンサルタントB | 正規処理シェアに関わらず、発生した電子廃棄物総量にスクラップ価値を乗じて適用している |

これらの比較は、範囲の整合、検証済み容量、および現実的なコンプライアンス段階が適用された場合、Mordor Intelligenceが政策立案者と投資家が再現しストレステストできる均衡のとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

インド電子廃棄物管理市場の現在の規模はどのくらいですか?

インド電子廃棄物管理市場は2026年に20億2,000万米ドルと評価されています。

現在、どの地域が市場をリードしていますか?

西インドが最大の28.55%のシェアを保有しており、製造密度と港湾インフラがその要因です。

最も急速に成長しているセグメントはどれですか?

産業機器の電子廃棄物は2026年から2031年の間に8.45% CAGRで成長すると予測されています。

なぜ湿式製錬が投資を引き付けているのですか?

湿式製錬プロセスは低排出で最大100%の貴金属回収率を実現し、このサービスカテゴリーの8.74% CAGRを支えています。

EPR規則は競争環境をどのように変えていますか?

60%の義務的リサイクル目標により生産者はEPR証書の購入を余儀なくされ、正規リサイクル業者との長期契約を促進し、業界統合を推進しています。

クリティカルミネラル回収にはどのような政策インセンティブがありますか?

新たな1億8,000万米ドルの政府スキームがリチウムおよび希土類リサイクルを補助し、このセクターを数十社から約100社規模に拡大することを目指しています。

最終更新日: