インドの建築用塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

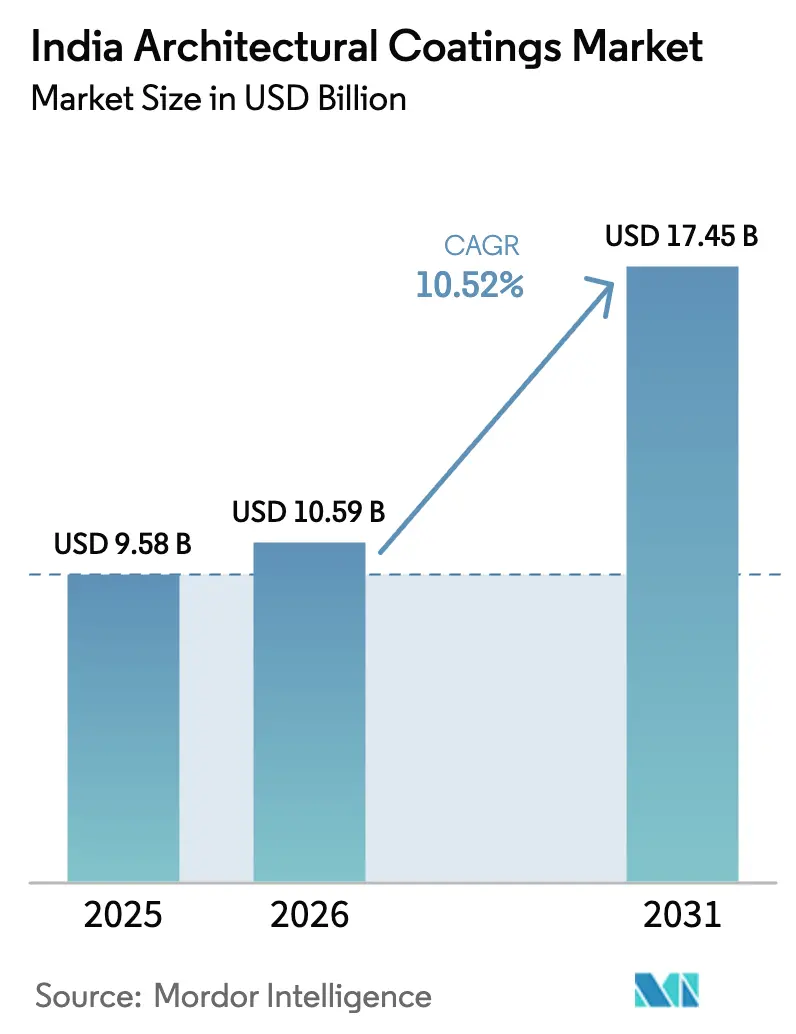

| 基準年の市場規模 (2025) | 9.58 十億米ドル |

| 市場規模 (2026) | 10.59 十億米ドル |

| 市場規模 (2031) | 17.45 十億米ドル |

| 成長率 (2026 - 2031) | 10.52% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの建築用塗料市場分析

インドの建築用塗料市場規模は2026年に100億5,900万USDと推定され、2025年の95億8,000万USDから成長し、2031年の予測値は174億5,000万USDで、2026年から2031年にかけてCAGR 10.52%で成長しています。持続的な公共部門投資、都市部における可処分所得の上昇、そして環境適合型の水性技術への着実なシフトが、この拡大を支えています。政府による112万戸の都市住宅建設計画、スマートシティーズミッションの持続可能なインフラへの注力、および大手コングロマリットによる急速な生産能力増強が、長期的な成長見通しを形成しています。競争の激化は製品の広範な入手可能性と価格規律の向上を促し、消費者嗜好の変化はプレミアム化を加速させ、大都市圏および新興都市全体で再塗装サイクルの短縮化が進んでいます。原油および二酸化チタンに連動した原材料コストの変動は引き続き顕著な逆風となっているものの、後方統合およびデジタルサプライチェーンツールにより、メーカーは利益率の変動を緩和しています。

レポートの主要な考察

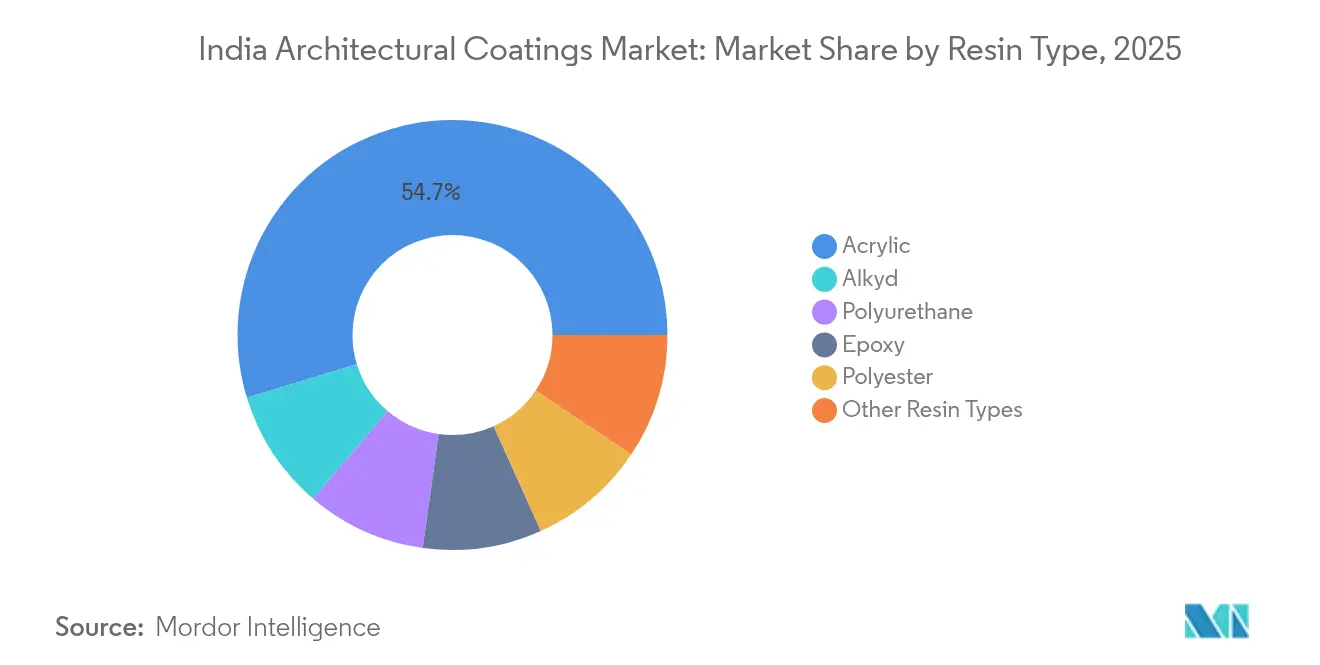

- 樹脂タイプ別では、アクリルが2025年のインドの建築用塗料市場シェアの54.72%を占め、2031年にかけて最も速い13.30%のCAGRを記録すると予測されています。

- 技術別では、水性システムが2025年のインドの建築用塗料市場規模の売上高シェアの72.05%を占め、2031年にかけてCAGR 12.04%で拡大する見込みです。

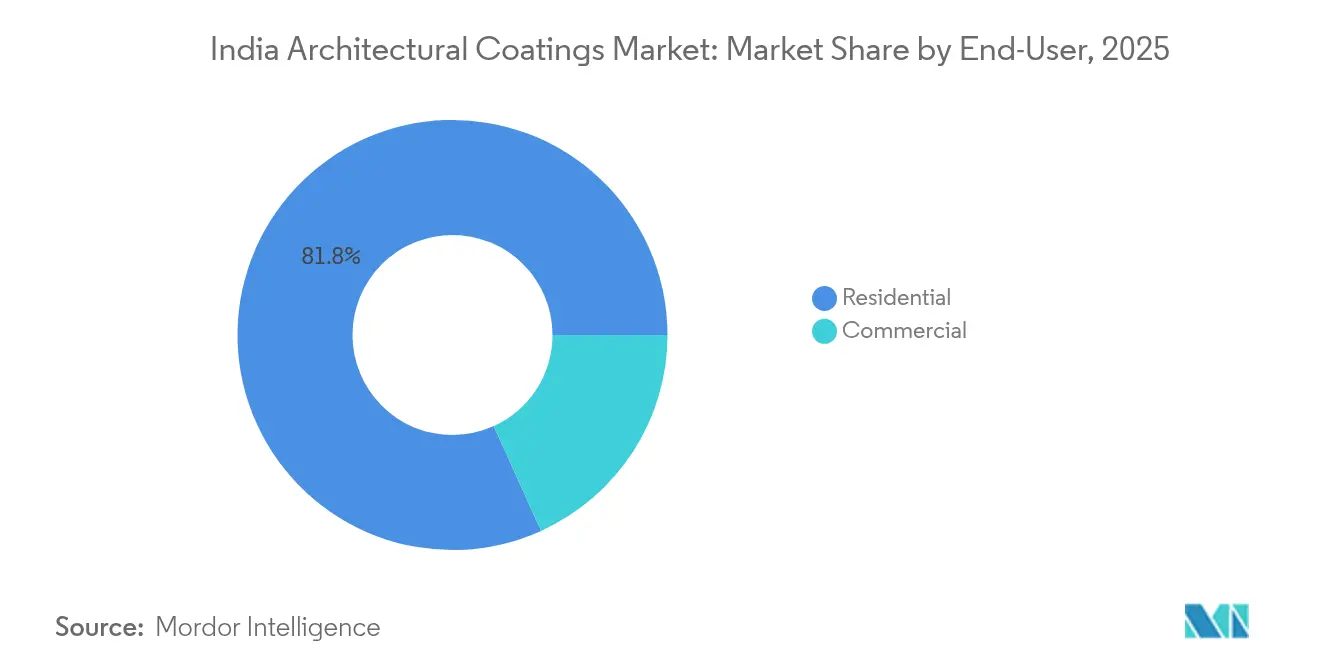

- エンドユーザー別では、住宅セグメントが2025年の総量の81.76%を占め、予測期間にわたってCAGR 10.98%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの建築用塗料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府による住宅・インフラ推進 | +2.8% | 全国規模、マハーラーシュトラ州、グジャラート州、タミル・ナードゥ州に集中 | 中期(2~4年) |

| 環境規制主導による水性塗料へのシフト | +1.9% | 全国規模、デリーNCR、ムンバイ、チェンナイにおいてより厳格な施行 | 短期(2年以内) |

| プレミアム化と再塗装サイクルの短縮 | +2.1% | 都市中心部、ティア1都市からティア2都市へ拡大 | 中期(2~4年) |

| 急速な生産能力拡大とディーラーネットワークの密度向上 | +1.7% | 全国規模、未開拓の農村市場に注力 | 長期(4年以上) |

| 販売時点でのティンティングキオスクによる大量カスタムカラーの実現 | +1.4% | 都市部・準都市部市場、農村部への段階的浸透 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府による住宅・インフラ推進

プラダン・マントリ・アワス・ヨジャナは、112万戸の都市住宅を建設するために2兆1,700億インドルピー(261億USD)を割り当てており、外装および内装塗料需要に向けた複数年にわたるパイプラインを創出しています[1]Business Standard局、「塗料メーカー、住宅ブームを取り込むために生産能力を拡大」、Business Standard、business-standard.com。これを補完するスマートシティーズミッションは、強靭な公共インフラ、交通ハブ、および高耐久性仕上げを必要とする都市再生のために2兆500億インドルピーを配分しています。プラダン・マントリ・グラミン・アワス・ヨジャナなどの農村施策は、2億9,500万戸の住宅を対象とし、インドの建築用塗料市場の地理的フットプリントを拡大しています。これらの施策は総じて安定した基本的な需要量を確保し、組織的セクターへの浸透を加速させ、持続可能な建築基準に沿った高付加価値製品層を支援しています。

環境規制主導による水性塗料へのシフト

中央汚染管理委員会のVOC規制および義務的な継続的排出監視により、メーカーは低溶剤化学を採用するよう促されています[2]中央汚染管理委員会、「塗料およびコーティングに関するVOCガイドライン」、cpcb.nic.in。複数の大規模工場は現在、ゼロ液体排出プロセスで操業しており、よりクリーンな生産への規制上の転換を裏付けています。州の規制当局、特にマハーラーシュトラ州、デリーNCR、タミル・ナードゥ州では、より厳格な工場監査を実施しており、水性設備への設備投資(資本的支出)の加速を促しています。その結果、水性製品の割合が上昇しており、大規模なコンプライアンス対応の成功、消費者の環境意識の高まり、および低臭気オプションへの小売業者の選好を反映しています。

プレミアム化と再塗装サイクルの短縮

都市部の消費者は、従来の乳化剤に対して15~20%の価格プレミアムを持つ抗菌性、セルフクリーニング性、および遮熱性塗料をますます選択するようになっています。耐久性の向上により、大都市における再塗装間隔が歴史的な5~7年の標準から3~4年に短縮されており、繰り返し需要を喚起しています。デジタルビジュアライゼーションアプリにより、所有者はデザインや色をプレビューでき、オーダーメイドの美観に対してより多くを支払う意欲が強まっています。このアップグレードトレンドは、家計所得の増加とブランド認知度の向上に伴い、ティア2都市にも波及しています。したがって、プレミアム化は、総量が緩やかになる場合でも、収益成長に対して意味のある貢献をもたらします。

急速な生産能力拡大とディーラーネットワークの密度向上

Grasim Industriesによる13億3,200万リットルのBirla Opusプロジェクトは国内生産能力の40%増加を意味し、インドの建築用塗料産業の寡占的から競争的への転換を示しています。Asian Paintsなどの既存企業は、KhandalaおよびKasnaでの既存設備の拡張で対抗しつつ、同時に入力コストを抑制するための後方統合型VAE樹脂工場にも投資しています。積極的なネットワーク展開——Birlaが5万店舗を目標とし、Indigo Paintsが1万8,100ディーラーを超えている——は、農村部および準都市部の需要を取り込むために不可欠な最終拠点への到達力を向上させています。したがって、この規模競争は価格戦略、供給の信頼性、およびティンティングマシンの浸透を再調整しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原油・TiO₂価格変動 | -1.8% | 全国規模、輸入依存メーカーへの影響がより大きい | 短期(2年以内) |

| バリューセグメントにおける価格競争の激化 | -1.2% | 全国規模、農村部・準都市部市場で特に顕著 | 中期(2~4年) |

| 熟練塗装工の労働力不足 | -0.9% | 全国規模、ティア2・ティア3都市で深刻な制約 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油・TiO₂価格変動

二酸化チタンは配合コストのおよそ15~20%を占めており、中国産グレードに対するトン当たり460~681USDの反ダンピング関税が、国内メーカーのTiO₂平均価格を押し上げています。原油由来の溶剤の並行変動により樹脂インプットが膨らみ、1バレル当たり10USD上昇するごとに全体的な材料費が2~3%上昇します。大手企業は為替リスクをヘッジし、自社のモノマー工場への投資を行っています。Asian PaintsのINR 2億ルピーのVAEユニットはその好例です。規模やヘッジリソースを持たない中小企業は利益率が圧縮され、選択的なSKU合理化および流通業者との短期信用サイクルを余儀なくされています。

熟練塗装工の労働力不足

現在、約250万人の建設塗装工が従事しているが、都市拡大およびインフラプロジェクトが研修パイプラインの供給能力を超えている。請負業者は2024年以降、賃金インフレが12~15%に達したと報告しており、ディベロッパーの予算を圧迫し、プロジェクトの遅延を招くこともある。不足が最も深刻なのはティア2・ティア3都市であり、正式な研修センターが少ない。このギャップを埋めるために、メーカーは職業訓練校と提携し、認定塗装工を現場オーナーと結びつけるアプリベースのマッチングプラットフォームを立ち上げています。スキルアップ施策は施工品質を向上させ、それがプレミアム製品の普及を支援し、コールバックを減少させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:アクリルの優位性が性能基準を牽引

アクリル樹脂は、インドの多様な気候下での優れたUV安定性と色保持力により、2025年のインドの建築用塗料市場シェアの54.72%を獲得しました。このセグメントは2031年にかけてCAGR 13.30%を記録すると予測されており、市場全体の成長勢いを上回っています。水性アクリルエマルジョンはVOC上限に容易に適合し、大量および高級品の両レンジでの優位性を強化しています。アルキドは、コスト感度が最優先されるエコノミー仕上げに引き続き対応しているものの、消費者がグレードアップするにつれてその割合は低下しています。ポリウレタン塗料は、耐擦傷性を必要とする商業インテリアで支持を得ており、エポキシハイブリッドはニッチなフローリングおよび施設用途に対応しています。ナノ修飾アクリルおよびシリコーン・アクリルブレンドへの研究開発投資は、洗浄性および抗菌性を向上させ、アクリルを高トラフィックゾーンのデフォルト選択として位置づけています。

アクリルをフルオロポリマーやポリシロキサンとハイブリッド化することで、落書き防止性や遮熱屋根など、美観および機能の可能性が広がっています。国内生産者は価格変動をヘッジし品質の一貫性を確保するために、後方統合型モノマー設備の規模を拡大しています。このトレンドは、アクリル化学がインドの建築用塗料市場全体での持続的なイノベーションと利益率防衛を支えていることを裏付けています。

技術別:水性ソリューションが環境コンプライアンスを再形成

水性システムは2025年の販売量の72.05%を占め、厳格なVOC規制と低臭気製品への消費者選好に後押しされ、2031年にかけてCAGR 12.04%で拡大すると予測されています。優れたアクリル・ポリウレタンハイブリッドは従来の溶剤ラインと同等の洗浄サイクルを達成し、性能上のトレードオフを解消しています。改良されたレオロジー調整剤によりフローとレベリングが向上し、プレミアム購買層に訴求するより滑らかな仕上げが可能になっています。その結果、水性製品に関連するインドの建築用塗料市場規模は溶剤性に比べて速いペースで拡大しています。溶剤性の需要は、耐湿気硬化が重要な金属トラス工事および高湿度ゾーンで継続しているものの、そのシェアは年々縮小しています。

メーカーは水性反応器のボトルネックを解消し、需要に対応するために分散剤の能力を拡大しています。ステンレス鋼製容器や高度なベントスクラビングなどの設備アップグレードにより、排出量がさらに削減され、環境省のオレンジカテゴリー規制に適合しています。市場教育施策は健康および室内空気質の便益を強調し、組織化された小売チャネルとプロジェクトチャネルの双方で主流としての受け入れを加速しています。

エンドユーザー別:住宅セグメントが市場拡大を牽引

住宅需要は2025年の販売の81.76%を生み出し、2031年にかけてCAGR 10.98%で上昇すると予測されています。大都市における再塗装サイクルの短縮、政府が資金提供する住宅パイプライン、および向上心あふれるホームインプルーブメントメディアが、この優れたパフォーマンスの主要因となっています。建設業者は保証コンプライアンスのために銘柄入り塗料をますます指定するようになっており、それによって組織的企業が対象とするインドの建築用塗料市場の規模が拡大しています。商業不動産プロジェクトは、より小さなスライスを形成しているものの、厳格な美観および耐久性基準により高い利益率を提供します。スマートシティーのビジネスパークやコワーキングハブは、高度な音響性および抗菌性塗料を必要とし、高仕様ポートフォリオの対象範囲を拡大しています。

病院、学校、政府機関などの施設バイヤーは、衛生基準を満たすために抗菌性・低臭気製品を要求します。このコホートはベンダーの信頼性と販売後の技術サポートを重視し、強力な技術サービスチームを持つ企業を選好します。ティア2・ティア3ゾーンにおける住宅の台頭は、ディーラーネットワークの普及、ティンティングマシンの浸透、および塗装工や請負業者を対象とした積極的なインフルエンサーマーケティングにかかっています。

地理的分析

マハーラーシュトラ州とグジャラート州は西部地域のリーダーシップを固め、密集した都市中心部と大規模な産業基盤を背景に、インドの建築用塗料市場の最大のスライスを占めています。ムンバイおよびプネーでの継続的な住宅着工、ならびにデリー・ムンバイ産業回廊などの産業回廊が需要量を支えています。タミル・ナードゥ州、カルナータカ州、アーンドラ・プラデーシュ州、ケーララ州を含む南部諸州は、テクノロジーセクターの成長とベンガルール、チェンナイ、ハイデラバードにおける都市インフラのアップグレードに牽引され、最も速いペースで拡大しています。チェンナイの新築建物における遮熱テラスコーティングを義務付ける厳格な地方自治体の条例が、特殊仕上げの採用を促進しています。

デリーNCR、パンジャーブ州、ハリヤーナー州を含む北部市場は、中央政府のインフラ配分と水性塗料販売を加速させる厳格に施行された大気汚染防止制度の恩恵を受けています。デリーの低VOC塗料へのシフトは、他の大都市が模倣する先行事例となっています。西ベンガル州やオディシャー州などの東部諸州は、港湾、製鉄所、物流ハブが補助的な住宅・商業活動を促進する次のフロンティアとして台頭しています。 コインバトール、スーラト、ラクナウ、ブバネーシュワルなどのティア2都市は、可処分所得の増加とライフスタイルへの志向の高まりに合わせて、再塗装頻度が上昇しています。流通の深度は、主要需要よりも内陸部全体での主要な制限要因です。農村市場は依然として大幅に未開拓ですが、住宅施策の普及に伴い相当な潜在需要を有しています。成功は小容量SKU、バリュー価格設定、および地元の塗装工エンゲージメントプログラムにかかっています。

競合状況

テクノロジーが競争上の優位を定義しています。自動ティンティングキオスクは在庫を削減し、色の提供を迅速化する一方、拡張現実アプリにより顧客は結果を視覚化でき、コンバージョン率が向上します。フィンテック企業とのパートナーシップにより、BNPL(バイ・ナウ・ペイ・レイター)スキームが可能になり、中所得世帯がプレミアム製品を手頃に購入できるようになっています。製品差別化は、特許可能な化学が価格設定力を支える抗ウイルス性、低温硬化性、および太陽光反射性バリアントなどの機能性塗料に集中しています。流通リーチは依然として最重要であり、各社は現場研修、ポイントプログラム、および紹介ボーナスを通じて塗装工のロイヤルティを確保しようと競い合っています。ディーラー密度が高まるにつれ、サービス品質とターンアラウンドタイムが決定的な差別化要因となります。長引く値引きが収益性を圧迫した場合、中堅企業間の統合が加速する可能性があり、2030年までに競争地図が塗り替えられる可能性があります。

インドの建築用塗料産業のリーダー企業

Asian Paints

Berger Paints India

Kansai Nerolac Paints Limited

AkzoNobel India Ltd

Grasim Industries Limited (Aditya Birla Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Asian Paintsは、水性生産能力の拡大と持続可能な低VOC生産を支援するため、インドールに年産4億リットルのグリーンフィールド工場に2億1,700万ユーロを投じることを約束しました。

- 2025年2月:Berger Paints Indiaは、オディシャー州とアーンドラ・プラデーシュ州に新施設を設ける2,000億インドルピーのプログラムを発表しました。これにより月産3万2,000メートルトンの生産能力が追加され、2030年までに売上高2兆インドルピー達成への道を歩みます。

インドの建築用塗料市場レポートの範囲

商業用、住宅用はサブエンドユーザーによるセグメントとしてカバーされています。溶剤性、水性は技術によるセグメントとしてカバーされています。アクリル、アルキド、エポキシ、ポリエステル、ポリウレタンは樹脂によるセグメントとしてカバーされています。| アクリル |

| アルキド |

| ポリウレタン |

| エポキシ |

| ポリエステル |

| その他の樹脂タイプ |

| 水性 |

| 溶剤性 |

| 住宅用 |

| 商業用 |

| 樹脂タイプ別 | アクリル |

| アルキド | |

| ポリウレタン | |

| エポキシ | |

| ポリエステル | |

| その他の樹脂タイプ | |

| 技術別 | 水性 |

| 溶剤性 | |

| エンドユーザー別 | 住宅用 |

| 商業用 |

市場の定義

- 商業用 - 商業セクターには、ホテル、病院、教育機関、政府機関、ショッピングモールなどに使用される塗料およびコーティングが含まれます。インフラ用途に使用される塗料およびコーティングは範囲に含まれません。

- 住宅用 - このセクションには、住宅建物に使用される内装および外装の塗料およびコーティングが含まれます。

- 床面積 - 総床面積は、本調査で考慮されるサブエンドユーザーの既存および新規の床面積の両方を含みます。

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定のエンドユーザーセグメントおよび国に関連する定量化可能な主要変数(業界および外部要因)が、デスクリサーチおよび文献レビューに基づき、一次専門家のインプットとともに、関連する変数および要因のグループから選定されます。

- ステップ2:市場モデルの構築: 堅牢な予測手法を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、あらゆるレベルおよび職能から選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム