インド産業用塗料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

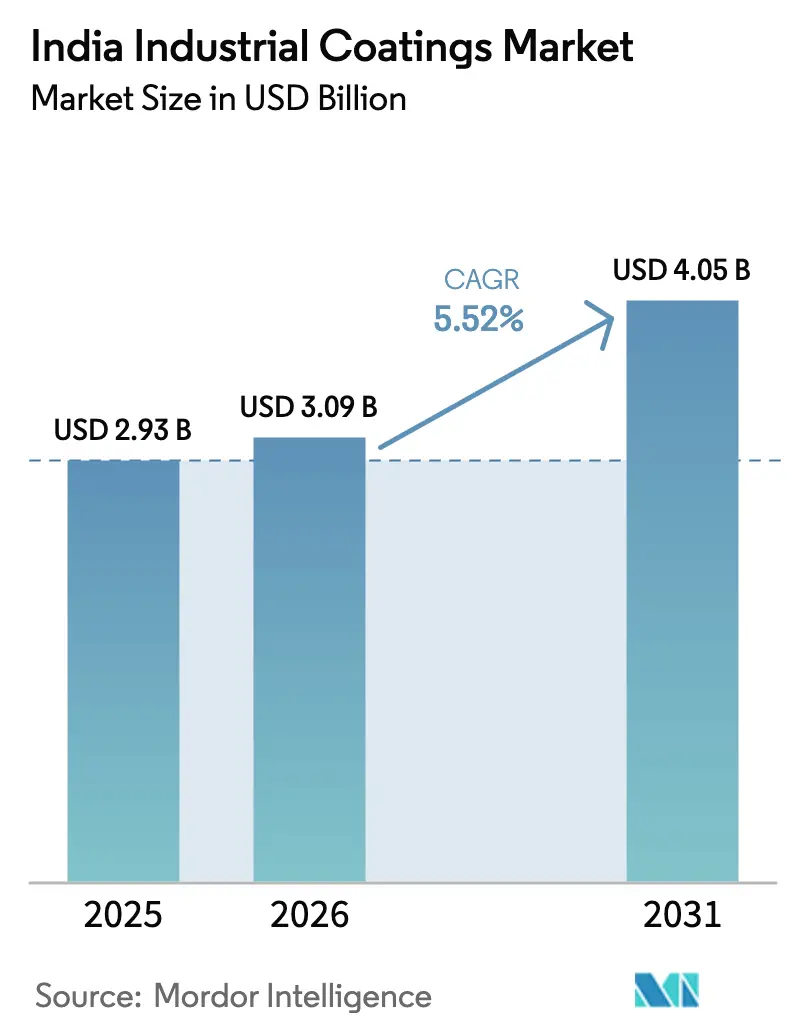

| 基準年の市場規模 (2025) | 2.93 十億米ドル |

| 市場規模 (2026) | 3.09 十億米ドル |

| 市場規模 (2031) | 4.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド産業用塗料市場分析

インド産業用塗料市場は、2025年の23億ドルから2026年には30億9,000万USDに成長し、2026年〜2031年の期間において5.52%のCAGRで2031年までに40億5,000万USDに達すると予測されています。機械、自動車、エネルギー、インフラプロジェクトからの安定した需要がこの見通しを支えており、樹脂および技術のアップグレードがセグメント全体にわたって価格対性能スペクトルを拡大しています。樹脂サプライヤーはパイプラインおよび海洋プロジェクト向けにエポキシ生産能力を拡大していますが、OEMが電気自動車のバッテリーハウジングに柔軟かつ高肉厚の仕上げを求めるにつれ、ポリウレタン化学製品のシェアが拡大しています。揮発性有機化合物(VOC)規制の強化により、特に西部および南部の製造拠点において、水性および粉体塗料設備への投資が加速すると見込まれています。多国籍企業がグローバルな研究開発(R&D)と現地原料調達の統合を組み合わせた合弁事業を深化させる一方、地域専門メーカーは迅速な技術サービス対応を活かして中堅顧客を維持することで、競争激化が進んでいます。原油系原材料の価格リスクと変動は運転資本サイクルを圧迫し続けており、調合メーカーは溶剤リスクを低減するバイオベースおよびハイソリッドシステムへのシフトを加速させています。

主要レポートのポイント

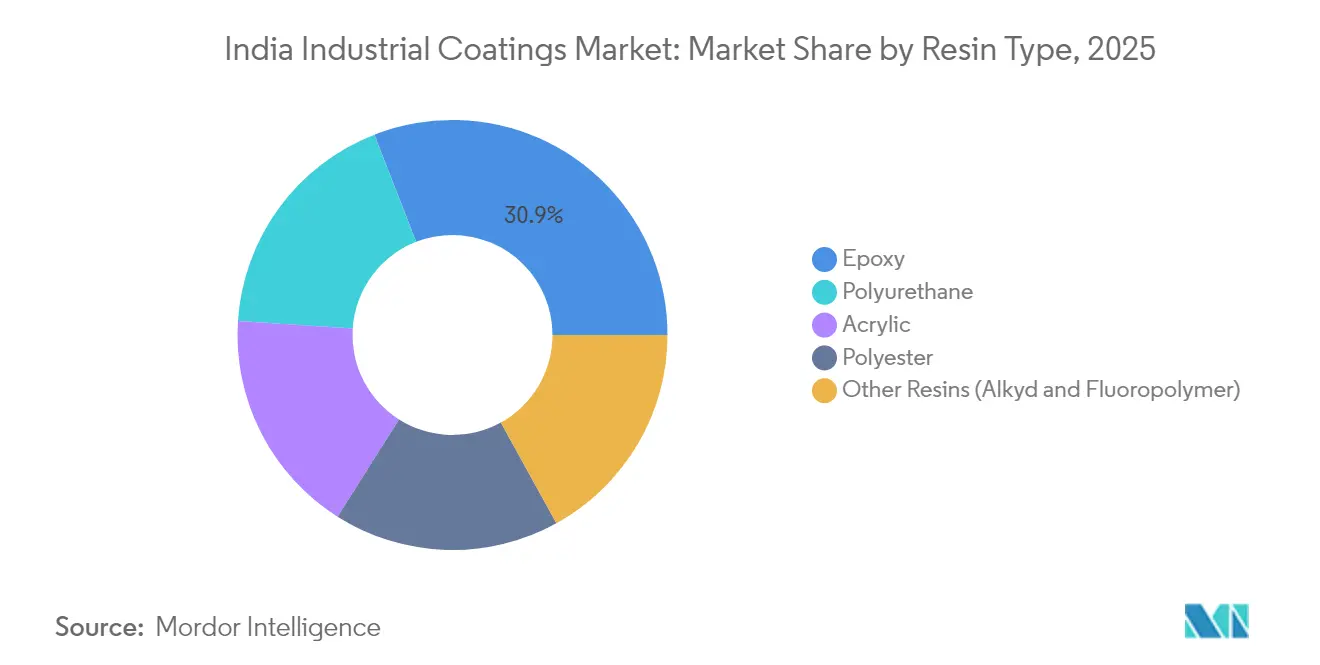

- 樹脂タイプ別では、エポキシが2025年のインド産業用塗料市場シェアの30.92%を占めました。ポリウレタンは2031年までに最も速い6.01%のCAGRを記録すると予測されています。

- 技術別では、溶剤系システムが2025年に37.68%の売上高でリードし、水性代替品は2031年までに6.22%のCAGRで成長すると予測されています。

- エンドユーザー別では、一般産業セグメントが2025年に売上高の59.05%を占め、予測期間(2026年〜2031年)中に5.72%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド産業用塗料市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 製造業および インフラプロジェクトの拡大 | +1.8% | グジャラート州、 マハラシュトラ州、タミル・ナードゥ州 | 中期 (2〜4年) |

| 自動車生産および 補修需要の増加 | +1.2% | チェンナイ、プネー、 グルグラム | 短期(2年 以内) |

| 石油・ガスパイプラインにおける 腐食防止需要の増大 | +0.9% | 西部および 東部沿岸地帯 | 長期(4年 以上) |

| 戦略的セクターにおける 高性能塗料への政府の推進 | +0.7% | 全国 | 中期 (2〜4年) |

| 特殊塗料を必要とする 再生可能エネルギー設備 | +0.6% | ラジャスタン州、 グジャラート州、カルナータカ州 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

製造業およびインフラプロジェクトの拡大

大規模な石油化学、鉱業、および輸送回廊は、インド産業用塗料市場に複数年にわたる視野を提供しており、EPCコントラクターは過酷な現場条件に対して高肉厚かつ長寿命のシステムを指定しています。グジャラート州およびオディシャ州における州営化学工業団地は原料物流を簡素化し、エポキシプライマーおよびポリウレタン仕上げ剤のプラントレベルでのジャストインタイム納入を支援しています。これらのクラスター近くにサービスセンターを共同設置するコーターは、輸送コストを削減し、製造工程中の品質監査のターンアラウンドを迅速化します。統合製鉄所、風力タワーヤード、および港湾施設は、迅速な重ね塗り時間を持つ耐表面トレランス塗料を必要とし、プロジェクトスケジュールを短縮します。1液型から2液型システムへのこの移行により、平均販売価格が上昇し、樹脂資産の後方統合を実現した調合メーカーのマージンが強化されています。

自動車生産および補修需要の増加

インドの車両生産の回復および乗用車保有台数の持続的成長により、塗装ラインのスループットおよびリフィニッシュ活動が拡大し、前処理、プライマーサーフェーサー、ベースコート、およびクリアコートの各工程にわたる消費量が増加しています。バッテリー電気自動車は、パックおよびパワーエレクトロニクスに高絶縁性および熱伝導性塗料を必要とし、内燃機関相当品と比較して車両あたりの塗料グラム数がほぼ3倍になります。OEMのティア1サプライヤーは、98%の塗料移行効率とゼロ溶剤排出を理由に、シャーシおよびサスペンションアームへの粉体塗料への移行を進めています。ティア2都市のリフィニッシュショップは、地域の公害管理委員会の検査に準拠するため、低VOCポリウレタンクリアコートへのアップグレードを進めており、マッチングされた硬化剤およびシンナーの需要に波及効果をもたらしています。

石油・ガスパイプラインにおける腐食防止需要の増大

三層ポリエチレン(3LPE)および融着接合エポキシ(FBE)は新規送電線における主要材料であり、オペレーターは25年のライフサイクルと低メンテナンスコストを目標としています。西海岸の製油所は、原油供給ラインに200ミクロンDFTのFBE内部コーティングを義務付け、高温エポキシ粉体の注文を増加させています。都市ガス配給グリッドは現在、ISO 21809準拠の二層システムを指定しており、ムンバイおよびスーラトの独立試験機関での資格認定活動を推進しています。洋上幹線は機械的衝撃抵抗のための強化ポリプロピレントップコートを必要とし、海底実績を持つサプライヤーにニッチな機会を創出しています[1]Hempel A/S、「インドの石油・ガスパイプライン向けコーティングソリューション」、hempel.com。

戦略的セクターにおける高性能塗料への政府の推進

防衛造船所および航空宇宙OEMは、高UV、海水、および化学物質への暴露に耐えるポリシロキサンハイブリッドおよびフッ素ポリマートップコートを採用しており、国内調合メーカーがグローバル大手から化学技術をライセンス供与するよう促しています。太陽光発電の生産連動インセンティブ制度は、ガラスおよびバックシートに防汚・高透過率塗料を規定しており、特殊塗料のアドレス可能な市場を拡大しています。公共調達規範は現在、60%以上の現地付加価値を持つサプライヤーに優先マージンポイントを付与しており、外資系企業に完成塗料を輸入するよりもインド国内でのレジン混合・粉砕を促しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格なVOCおよび溶剤排出規制 | -1.10% | 全国、産業クラスターにおける厳格な施行 | 短期(2年以内) |

| 原油系原材料価格の変動 | -0.80% | 全国、溶剤系塗料メーカーへの影響が大きい | 短期(2年以内) |

| 熟練した産業用塗料施工者の不足 | -0.70% | 全国、ティア2およびティア3製造拠点での深刻な不足 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なVOCおよび溶剤排出規制

モデル工場規則の規則123-Mは、クラスIの溶剤のクローズドループ移送を義務付けており、蒸気回収装置および防爆モーターへの設備投資を促しています[2]工場勧告サービス・労働機関総局(インド)、「1948年工場法に基づくモデル工場規則」、dgfasli.gov.in。再生型蓄熱式酸化装置を持たないプラントはバッチサイズに制限があり、ハイソリッドまたは水希釈型バインダーへのシフトを進めています。調合メーカーはキシレンまたはMEKを代替する際、顧客とのシステム再認定を行う必要があり、研究開発(R&D)リソースを圧迫し、商業化タイムラインを長期化させます。小規模な仕上げ加工業者は、環境アップグレードに資金を確保できる事業者に需要を集約させながら、トールコーターへの外注を進めています。この規制はまた、塗装作業者のシフト時間中の暴露レベルを制限し、ブース占有時間を削減する速硬化塗料への需要を高めています。

原油系原材料価格の変動

ブレント連動型のエポキシおよびポリエステル樹脂の価格は過去18カ月で22%変動し、OEMとの四半期ごとの価格交渉を複雑にしています。酸化チタンおよびイソシアネートの輸入貨物は、ナヴァ・シェーヴァ港で季節的な混雑料金に直面し、予期せぬコスト層を追加しています。調合メーカーは複数サプライヤー方針を確立し、長期コールコントラクトで原料をヘッジしていますが、突発的な価格急騰は依然として貢献マージンを侵食しています。バッファー在庫を保有する必要性は運転資本ニーズを膨らませており、特に貯蔵可能期間が短い水性分散体においてその傾向が顕著です。ヒマシ油由来のアルキドおよびカルダノール由来のエポキシ希釈剤の並行開発は、石油化学品の変動に対する構造的ヘッジとして勢いを増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタンがエポキシとの差を縮める

エポキシ樹脂タイプは、2025年のインド産業用塗料市場において30.92%の最大シェアを占め、インフラおよび海洋防食分野での確固たる地位を反映しています。ポリウレタン樹脂タイプの市場シェアは、自動車トリム、電気自動車バッテリーパック、および風力ブレードシェルにおけるOEMの採用により、予測期間(2026年〜2031年)中に最も速い6.01%のCAGRで成長しています。エポキシの低透過性と強い接着力は酸性またはアルカリ性環境で依然として優れた性能を発揮していますが、2液型ポリウレタンは優れた柔軟性を持ちながら同等の塩水噴霧性能を提供するようになっています。非イソシアネートポリウレタン(NIPU)は、フリーイソシアネートの危険性なしに従来のポリウレタンより30〜50%高い耐薬品性を発揮する、より環境に優しい代替品として台頭しています。

液状エポキシモノマー(LEM)およびポリエーテルポリオール生産への垂直統合を持つ樹脂調合メーカーは、より良いマージンと供給の安定性を確保しています。アクリルのインド産業用塗料市場シェアは重防食用途ではニッチに留まっていますが、色彩保持が重要な家電製品、空調設備(HVAC)、およびファサードパネルなどの用途では主流となっています。ポリエステルは、モジュラーキッチンおよびオフィス家具への需要増加に支えられ、インテリア家具粉体ラインを席巻しています。サプライヤーはリグニンおよび大豆油ルートからのバイオベースエポキシのパイロット運転を行い、機械的性能を維持しながら炭素フットプリントを削減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:水性の勢いが溶剤系のリードに挑戦

溶剤系調合物は2025年においても37.68%のインド産業用塗料市場シェアを維持し、迅速な硬化と広い温度域での塗布が可能なことから依然として優位を占めています。しかし水性ラインは急速に追い上げており、溶剤系と同等の塩水噴霧および光沢保持性能を発揮する新たな自己架橋型アクリルおよびハイブリッドポリウレタン分散体により、6.22%のCAGRが見込まれています。粉体塗料は、95%を超える塗着効率とゼロVOC排出により、家電製品のサイドパネルおよびホイールリムにおいてほぼ完全な支配力を維持しています。以前はニッチであったUV硬化型調合物は、1分間の完全硬化と工場占有面積の縮小により、高級ビニルタイルのトップコートおよび電子機器分野での普及が進んでいます。

OEMは、電着塗装(eコート)と水性プライマーの両方に対応した多段階前処理システムを備えた塗装ラインを再設計しており、溶剤から水性への段階的な移行を可能にしています。塗装ブースの空調ユニットには、揮発性溶剤排出を抑制する水カーテン付きダウンドラフトシステムが導入されています。「グリーンビルディング」認証を推進する建築家は、産業用地主に構造用鋼への低VOC塗料を指定するよう影響を与え、水性製品の適用範囲を従来の消費者向けセグメントを超えて拡大しています。ハイソリッドアルキドは、寒冷または多湿なメンテナンス現場など、水が実用的でない場所での採用が拡大しています。

エンドユーザー産業別:一般産業が主力を維持

一般産業バスケットは2025年に市場売上高の59.05%を占め、インド産業用塗料市場規模の最大シェアを誇っています。さらに、このセクターの市場シェアは予測期間(2026年〜2031年)中に5.72%のCAGRで成長すると予測されています。機械、加工金属、白物家電、および繊維機械などのセグメントを包含しており、国内資本財の自給自足に向けた政府の取り組みから恩恵を受けています。送電線鉄塔向けに技術・調達・建設企業が指定する防錆プライマーには240ミクロンDFTのジンクリッチエポキシが必要とされ、量と価値の両方を押し上げています。プネーおよびバドーダラーのOEMコンプレッサープラントは、傷つき防止と溶接跡の目隠しを向上させるテクスチャード粉体仕上げを採用しており、初回合格率を改善しています。

石油・ガス、発電、および海洋セクター向けの防食塗料は、このバスケット内で最も高いマージンを持つニッチを形成しています。ヴィシャーカパトナムの上流機器補修ヤードは、乾ドック滞在を30%短縮する速硬化ポリウレアトップコートを求めています。グジャラート州の風力タワー製造業者は、IEC 61400の暴露クラスを満たすために3コートのポリウレタン—エポキシ—ポリウレタンシステムを好み、タワー1本当たり約120kgの塗料を消費します。オディシャ州の鉱業コンベヤーメーカーは、酸性土被り環境での早期チョーキングによるダウンタイムというエンドユーザーの報告を受け、溶剤系アルキドからハイソリッドエポキシへの移行を進めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

グジャラート州は、密集した石油化学コンプレックス、川下エンジニアリングパーク、および酸化チタン、溶剤、特殊添加剤の輸入を効率化する2つの深水港を持ち、インド産業用塗料市場の中核を担っています。塗料大手は原料へのアクセスおよび専用有害廃棄物インフラを活用するためにここに生産拠点を集中させており、西部および北部顧客へのリードタイムを短縮しています。マハラシュトラ州はプネーの自動車クラスターおよびムンバイの洋上エネルギー製造ヤードに牽引されており、ISO 12944 C5-Mシステムが指定されています。タミル・ナードゥ州のチェンナイ—ホスール回廊は、自動車OEM、皮革製品、および風力ブレード工場を含む多様な産業を擁し、水性ベースコートからゲルコート樹脂まで多化学品需要を生み出しています。

西ベンガル州およびオディシャ州における東部成長拠点は、新設鋼板工場および鉱業拡大によって牽引されており、高温スラリーに対応するハイビルドエポキシノボラックへの需要が増加しています。ハリヤーナー州およびパンジャーブ州などの北部州は、農村サービス条件下でのコストと耐久性のバランスを取るために中程度性能のアルキドおよびポリエステル粉体を必要とする農業機械プラントを通じて寄与しています。カルナータカ州、ラジャスタン州、およびグジャラート州の太陽光発電回廊は、架台構造物およびガラスへの防汚・高透過率塗料のホットスポットとして台頭しています。高塩分沿岸から乾燥砂漠まで多様な気候的極限条件は地域固有の試験を必要とし、調合メーカーは地理的性能規格を満たすために複数のグレードSKUを維持せざるを得ません。

規制施行の集中は地域によって異なり、マハラシュトラ州汚染管理委員会は四半期ごとの溶剤回収監査を実施する一方、タミル・ナードゥ州の検査機関は前処理ラインからの排水COD適合に重点を置いています。このような地域的なニュアンスは技術採用率に影響を与えており、脱塩水リサイクルのインフラが整備されている西部および南部において水性の浸透率が高くなっています。デリー—ムンバイ産業回廊などの輸送プロジェクトは、橋梁デッキおよびガーダー塗料に対する線状需要回廊を生み出し、バッチ効率化とジャストインタイム納入を可能にしています。

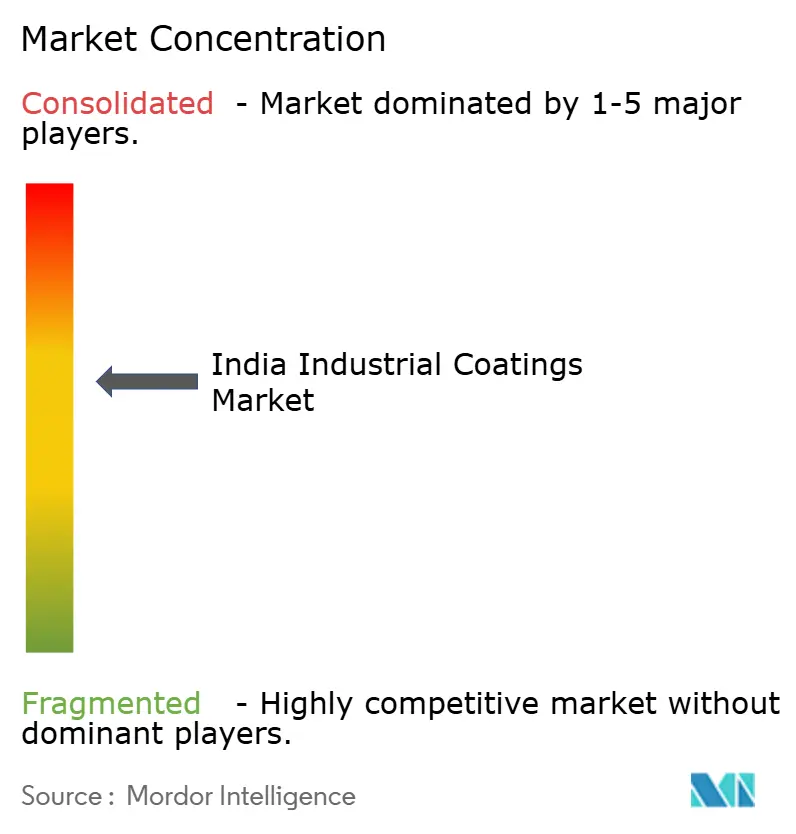

競合状況

インド産業用塗料市場は中程度の集中度を示しています。サステナビリティの信頼性がテンダー評価において決定的な要因となっており、ISO 14001認証を取得したBergerはいくつかの地下鉄路線の保守契約を獲得しています。グローバル大手はフェノール系およびエポキシ化合物に対する広範な特許ポートフォリオを保有していますが、現地企業は技術のライセンス供与およびハイソリッドアルキドおよびハイブリッドポリウレタン分散体向けパイロット反応槽への投資によりこの格差を縮めています。環境改修資金の確保と施工試験室の拡張を目的に中堅企業が規模拡大を目指すことで、再編が加速する可能性があります。

インド産業用塗料業界リーダー

Asian Paints PPG Pvt. Ltd.

AkzoNobel India Ltd.

Berger Paints India Ltd.

Kansai Nerolac Paints Limited

Jotun

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:柔軟性素材向け産業用塗料を含む特殊塗料のグローバルプレーヤーであるStahlは、インド・ラニペット(Ranipet)の高度塗料施設の再開を発表しました。この再開は、現地調達による高性能特殊塗料の生産を通じて、革新、サステナビリティ、および顧客協業へのStahlのコミットメントを強化するものです。

- 2025年8月:PPG Industries, Inc.とAsian Paints Ltd.は、インドにおける合弁事業契約をさらに15年間更新しました。この更新により、両社はインドの産業用、防食、海洋、包装、自動車、および粉体塗料セクターにわたる多様な顧客層へのサービス提供を継続することが可能となります。2026年に開始し、2041年まで有効となる予定です。

インド産業用塗料市場レポートの範囲

産業用塗料とは、非粘着性能、耐腐食性、および塗布面への化学的保護といった産業設計要件を満たすために主に使用されるポリマー物質です。インドの産業用塗料市場は、樹脂タイプ、技術、およびエンドユーザー産業によって区分されています。樹脂タイプ別では、市場はエポキシ、アクリル、ポリウレタン、ポリエステル、その他の樹脂タイプに区分されています。技術別では、市場は水性塗料、溶剤系塗料、およびその他の技術タイプに区分されています。エンドユーザー産業別では、市場は自動車、石油・ガス、電気・電子、航空機、装飾、海洋、およびその他のエンドユーザー産業に区分されています。各セグメントの市場規模と予測は売上高(百万USD)ベースで行われています。

| エポキシ |

| ポリウレタン |

| アクリル |

| ポリエステル |

| その他の樹脂(アルキド、フッ素ポリマー) |

| 水性 |

| 溶剤系 |

| 粉体塗料 |

| その他の技術(UV/EB硬化およびハイソリッド) |

| 一般産業 | |

| 防食塗料 | 石油・ガス |

| 発電 | |

| インフラ | |

| 鉱業 | |

| その他の防食塗料 |

| 樹脂タイプ別 | エポキシ | |

| ポリウレタン | ||

| アクリル | ||

| ポリエステル | ||

| その他の樹脂(アルキド、フッ素ポリマー) | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| 粉体塗料 | ||

| その他の技術(UV/EB硬化およびハイソリッド) | ||

| エンドユーザー産業別 | 一般産業 | |

| 防食塗料 | 石油・ガス | |

| 発電 | ||

| インフラ | ||

| 鉱業 | ||

| その他の防食塗料 | ||

レポートで回答される主な質問

インド産業用塗料市場の現在の価値は?

2026年に30億9,000万USDと評価されており、2031年までに40億5,000万USDに達すると予測されています。

需要をリードする樹脂タイプはどれですか?

エポキシがインフラおよび海洋用途に牽引され30.92%のシェアを占めています。

水性技術はどの程度の速さで成長していますか?

水性塗料は、VOC規制の強化により2031年までに6.22%のCAGRで成長しています。

売上高に最も貢献するエンドユーザーはどこですか?

一般産業セグメントが機械および加工金属用途全体で2025年売上高の59.05%を占めています。

成長を抑制する要因は何ですか?

厳格なVOC規制および原油連動の原材料価格変動が、マージンを圧迫し設備拡張を減速させています。

最終更新日: