インドのAYUSHおよび代替医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

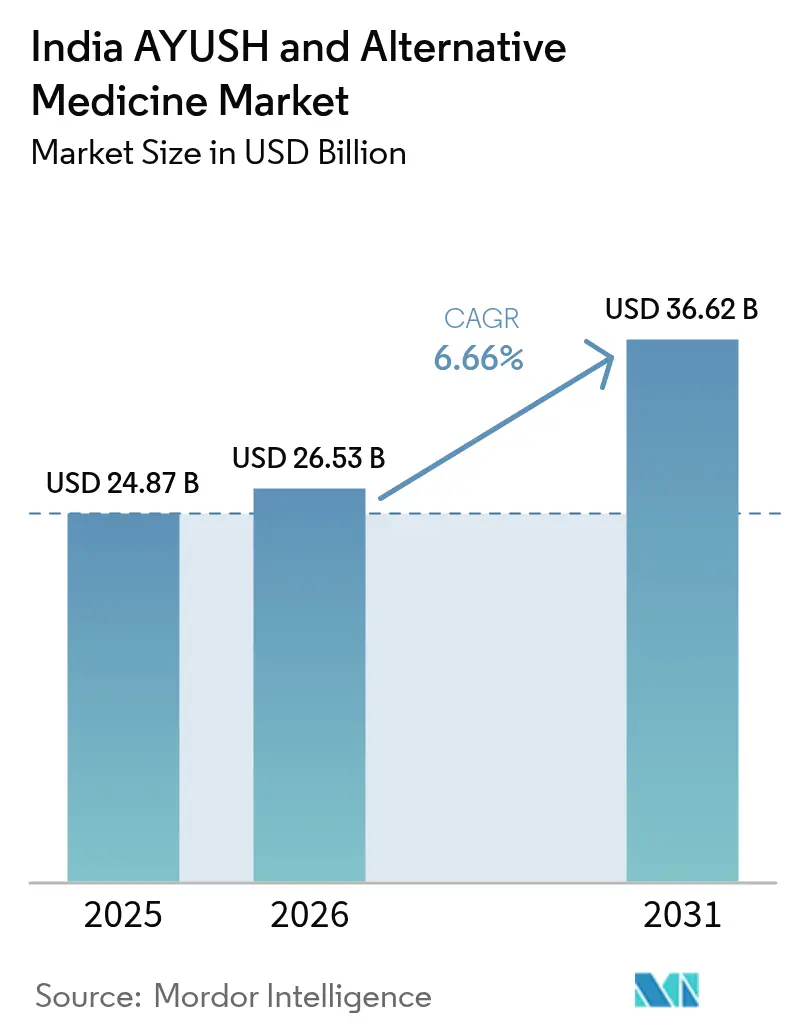

| 基準年の市場規模 (2025) | 24.87 十億米ドル |

| 市場規模 (2026) | 26.53 十億米ドル |

| 市場規模 (2031) | 36.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドのメインAYUSHおよび代替医療市場分析

インドのAYUSHおよび代替医療市場規模は、2025年の248億7,000万米ドルから2026年には265億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)6.66%で2031年までに366億2,000万米ドルに達すると予測されています。このミドルシングルデジット成長は、現代の保険フレームワーク、生産インセンティブ、およびデジタル流通チャネルとの急速な連携を反映しています。すべての小売および公的医療計画においてAYUSH適用を義務付ける政府指令は、約4億人の潜在的保険加入者にとっての負担可能性の障壁を取り除き、一方で2億8,800万米ドルの生産連動型インセンティブ(PLI)スキームがハーブの供給を確保し価格を安定させています。世界保健機関(WHO)がジャムナガルに伝統医療に関するグローバルセンター(GCTM)を開設し、インドを科学的に実証された伝統療法のハブとして位置づけたことで、グローバルな信頼性が高まっています。同時に、Eコマースの普及率は2024年に業界販売の25%を超え、消費者直販競争、QRコードによる製品認証、およびAIを活用した投与量パーソナライゼーションを加速させています。GMP準拠の製造施設を持つ企業はこれらの変化を活かしてプレミアム需要を獲得していますが、市場は依然として細分化されており、統合および特定分野の拡大に十分な余地があります。

レポートの主要ポイント

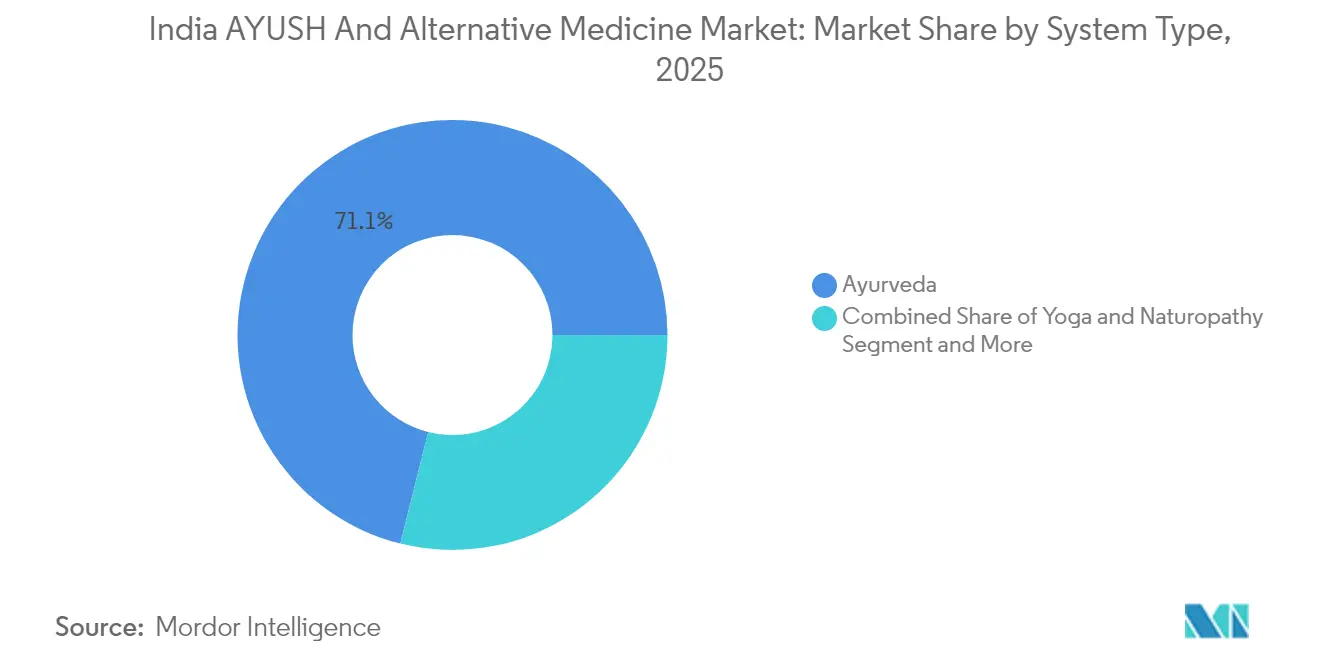

- システムタイプ別では、アーユルヴェーダが2025年に71.10%の収益シェアを占めてリードしており、ヨガ&自然療法は2031年までに14.79%の年平均成長率(CAGR)で拡大すると予測されています。

- 製品カテゴリー別では、古典薬が2025年にインドのAYUSHおよび代替医療市場シェアの37.20%を占め、パーソナルケア&コスメシューティカルズは2031年までに10.63%の年平均成長率(CAGR)で成長すると予測されています。

- 剤形別では、錠剤&カプセルが2025年にインドのAYUSHおよび代替医療市場規模の45.10%を占め、パッチ&外用剤が2031年までに最速の12.62%の年平均成長率(CAGR)を記録しています。

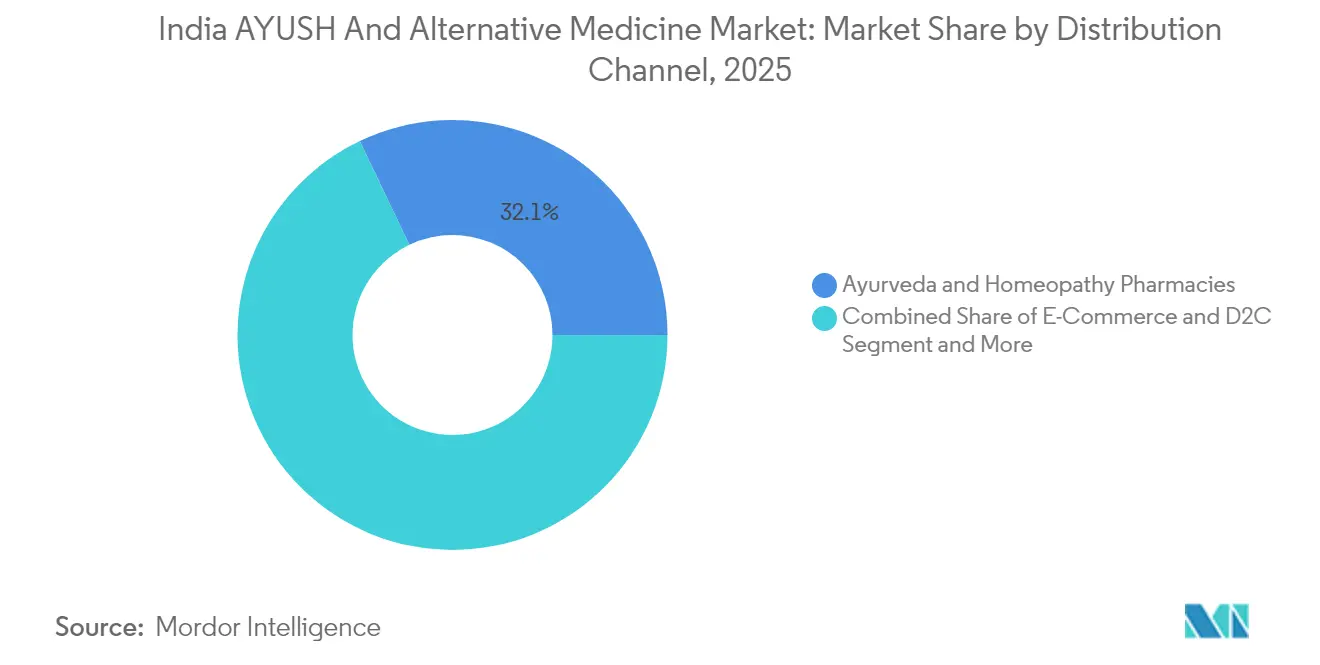

- 流通チャネル別では、アーユルヴェーダ&ホメオパシー薬局が2025年にインドのAYUSHおよび代替医療市場シェアの32.10%を占め、Eコマース&D2Cプラットフォームが同期間中に15.68%の年平均成長率(CAGR)で伸長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのAYUSHおよび代替医療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AYUSH治療に対する政府保険義務化 | +1.8% | 全国規模、都市部での早期普及 | 短期(2年以内) |

| ハーブ製品向けEコマース&D2Cの加速普及 | +1.2% | 第1層・第2層都市 | 中期(2〜4年) |

| ハーブ原材料向けPLI補助金による国内供給の強化 | +0.9% | 栽培州 | 長期(4年以上) |

| WHO-GCTMによる承認が輸出信頼性を向上 | +0.7% | 輸出指向地域 | 中期(2〜4年) |

| AIによるパーソナライズされた「プラクリティ」処方 | +0.6% | 都市部のテクノロジー対応クリニック | 長期(4年以上) |

| テレAYUSHとアーユシュマン・アロギャ・マンディルネットワークの統合 | +0.5% | 農村部および準都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AYUSH治療に対する政府保険義務化

インド保険規制開発庁は2024年4月、すべての小売および公的医療計画において170の標準化されたAYUSH療法を償還対象とすることを義務付け、従来は全額自己負担であった支出を瞬時に保険請求可能な給付に転換しました。カルナータカ州およびケーララ州でのパイロット事業において、慢性糖尿病のエピソードあたりの平均費用がアロパシー医療と比較して22%低かったことが示され、当初抱かれていた保険数理的懸念は払拭されました。償還制度はクリニックに医療記録のデジタル化を促し、アウトカム追跡と品質監査を加速させています。組織化された病院チェーンは新制度の下で迅速に規模を拡大する一方、非公式な施術者はアクレディテーションを維持するために施設および文書管理のアップグレードを急いでいます。この結果、政策への包含によりインドのAYUSHおよび代替医療市場は2年以内に約50%拡大すると見込まれています。

ハーブ製品向けEコマース&D2Cの加速普及

デジタルネイティブな消費者は現在、QRコードによる真正性タグを保証するブランドウェブサイトやマーケットプレイスのストアフロントから、古典的なチュルナ、コスメシューティカルズ、OTCニュートラシューティカルズを購入しています。消費者直販スタートアップはソーシャルメディアの啓発キャンペーンとアルゴリズムによるレコメンデーションエンジンを活用し、コストのかかる実店舗ロジスティクスを持たずに全国規模で成長しています。一方、既存ブランドはオムニチャネルへと転換し、診療内ビデオコンサルテーションとハイパーローカル倉庫を通じた当日フルフィルメントを統合しています。デジタルアウトリーチが単位販売数を押し上げる一方、リアルタイムのバッチ検査監査に不合格となった販売者はマーケットプレイスからの出品停止という厳しい審査に直面します。その結果、透明なサプライチェーンと迅速なカスタマーサービス対応を持つメーカーのみが高い評価とリピート購入を維持できます。

ハーブ原材料向けPLI補助金による国内供給の強化

国立薬用植物委員会は2024年に2,400インドルピー・クロールを拠出し、全国80,000ヘクタールをカバーする45品種を対象に、温室かんがい、有機認証、およびGPS対応の農場マッピングの共同資金提供を実施しました[1]国立薬用植物委員会、「薬用植物向け生産連動型インセンティブスキーム」、nmpb.nic.in。中国産甘草およびネパール産クトキへの輸入依存度は、2023年の35%から2025年の27%へとすでに低下しており、投入価格の変動性が18%低減しています。段階的な補助金制度は社会的弱者の農家を優遇しており、地理的にリスクを分散し、気候変動への耐性を高めています。優良農業・採取基準(GACP)の義務的監査は現在、主要輸出業者が要求するブロックチェーン台帳に直接反映され、輸出成長を支える信頼性の高い農場から製品までの追跡記録を生み出しています。

WHO-GCTMによる承認が輸出信頼性を向上

2024年後半にジャムナガルで開所した世界保健機関の伝統医療グローバルセンターは、安全性、ファーマコビジランス、および有効性に関するグローバルに認められた試験室プロトコルを提供し、欧州連合および米国における申請承認期間を短縮しています。承認後、インドの完成剤型ハーブ輸出は2025年に14%増加し、アシュワガンダカプセルおよびターメリック・クルクミン抽出物が輸送の中心を担っています。米国および日本の大学との共同トランスレーショナルリサーチにより、迅速審査の対象となる植物由来薬の共同開発への道が開かれています。信頼性の向上は、ケーララ州およびゴア州のプレミアムアーユルヴェーダリゾートが、国際保険会社による償還対象の医師監修デトックスプログラムを求めるウェルネスツーリストを引き付ける助けとなっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小零細企業メーカーにおけるGMP準拠の限定性 | -1.1% | 伝統的な製造クラスター | 短期(2年以内) |

| 保険価格上限がクリニックマージンを圧迫 | -0.8% | 都市部の組織化クリニック | 中期(2〜4年) |

| ハーブ原材料の気候リスクによる供給ショック | -0.6% | 主要栽培地帯 | 短期(2年以内) |

| 重金属汚染に関する国際的な審査の強化 | -0.4% | 輸出指向型プラント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小零細企業メーカーにおけるGMP準拠の限定性

約4,200の零細・小規模事業者が依然として空調管理、工程内バリデーション、および残留溶媒試験に関するWHO-GMP基準を満たしておらず、2025年3月まで複数回の期限延長が行われています[2]インド医薬品総監、「AYUSHメーカー向けGMP準拠ガイドライン」、cdsco.gov.in。施設のアップグレードには通常1サイトあたり60,000〜240,000米ドルのコストがかかり、平均EBITDAマージンが9%前後で推移するセグメントのキャッシュフローを圧迫しています。非準拠は、試験室証明書を義務付けている高マージンの輸出受注およびEコマースプラットフォームへのアクセスを制限します。保険会社とマーケットプレイスポータルがベンダーリストを厳格化するにつれ、規模の小さい事業者は事業縮小か、追加的な生産能力を求める大手同業者による買収かの選択を迫られています。

保険価格上限がクリニックマージンを圧迫

アーユシュマン・バーラトの下での標準化された償還レートは、パンチャカルマ、クシャール・スートラ、およびヒル療法に対するプロバイダー請求額を、都市部の民間クリニックの通常料金より18〜25%低い水準に上限設定しています。複数の診療科を持つチェーンは、プロプライエタリ薬、ウェルネスリトリート、およびニュートラシューティカルズサブスクリプションのクロスセルによりマージン圧力を吸収しています。しかし独立クリニックは収益の減少に直面し、高家賃の都市部での規模縮小または撤退を余儀なくされる可能性があります。長期的には、多様な補助収益源を持つ統合型デリバリーネットワークが市場均衡において有利な立場を占めると考えられます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:アーユルヴェーダが支配する中、ヨガウェルネスが急成長

アーユルヴェーダは2025年のインドのAYUSHおよび代替医療市場の71.10%を占め、50万人の登録施術者と280校の充実した教育機関によって支えられています。ヨガ&自然療法は現在ベースが小さいものの、職場でのストレス障害やソーシャルメディアで注目を集めるウェルネスリトリートに後押しされ、2031年までに最速の14.79%の年平均成長率(CAGR)を記録しています。ホメオパシーは約14.80%のシェアを維持しており、穏やかな投薬スケジュールを好む小児科および慢性皮膚疾患のケースに支持されています。ユナニおよびシッダは、ニッチではあるものの、地域に根ざした強い支持を活用し、地理的制約を超えるテレコンサルトプラットフォームの恩恵を受けています。

デジタル化により、統合型クリニックがアーユルヴェーダのデトックス、ヨガの呼吸法、およびホメオパシーの体質治療を単一サブスクリプションとして組み合わせるなど、システム間の境界が曖昧になっています。保険適用の認定は交差紹介をさらに正当化し、各診療分野の患者層を拡大しています。それでも、アーユルヴェーダの確立した薬典および業界全体のR&D支出は、新しいモダリティがメディアの注目を集める中でも、その継続的な支配を確固たるものにしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品カテゴリー別:古典薬がリードし、コスメシューティカルズが加速

古典薬は2025年のインドのAYUSHおよび代替医療市場規模の37.20%に貢献しており、関節痛、消化器疾患、および代謝障害の慢性疾患プロトコルに支えられています。パーソナルケア&コスメシューティカルズは、天然の美白クリーム、アンチエイジング美容液、および硫酸塩フリーシャンプーに対する都市需要に乗じて、他のすべてのセグメントを上回る10.63%の年平均成長率(CAGR)で拡大しています。ニュートラシューティカルズ&栄養補助食品は非アルコール性脂肪性肝疾患などの生活習慣病から上昇するシェアを獲得し、プロプライエタリOTC配合薬は馴染みのある錠剤形式を好む初めてのハーブ利用者に対応しています。インド食品安全基準局の下での規制の明確化はラベル表示の主張を厳格化し、消費者の信頼を高めています。

ブランドはますますコスメシューティカルズを入口商品として発売し、信頼関係が形成された後に治療ラインへとアップセルしています。逆に、古典的な治療薬を基盤とする企業は売上の季節性を平準化するために美容SKUに多角化しています。ナノエマルションおよびリポソーム送達への供給側投資は、より高い効果を持つ化粧品活性成分を解放し、伝統的な植物由来成分と現代のコスメシューティカルズ科学を融合させています。

剤形別:錠剤が支配し、外用剤がイノベーションを示す

錠剤&カプセルは2025年のインドのAYUSHおよび代替医療市場シェアの45.10%を占めています。常温保存可能で投与が容易なこの剤形は、数ヶ月にわたる継続的な服薬遵守が必要な慢性疾患に適しています。パッチ&外用剤は、テクノロジーに精通したミレニアル世代に共感を呼ぶ経皮的鎮痛プラスターやハーブシートマスクにより、12.62%の年平均成長率(CAGR)を記録しています。オイル&軟膏は産後ケアおよびスポーツマッサージにおいて文化的な価値を持ち、ジュース・シロップ・粉末は伝統的な調製儀式を重んじる農村部の消費者の支持を維持しています。

R&Dの勢いは現在、12時間にわたって段階的に放出する溶解性経口フィルムおよびバイレイヤー錠剤中のナノカプセル化活性成分に集中しています。連続製造ラインを採用するメーカーは、単位あたりのコストを40%削減し、バッチの一貫性を向上させて新たな品質基準を確立しています。

流通チャネル別:デジタルトランスフォーメーションがアクセスを再形成

アーユルヴェーダ&ホメオパシー薬局は2025年の販売の32.10%を占め、店内コンサルテーションと信頼性の高い調達物語によって支えられています。Eコマース&D2Cチャネルは15.68%の年平均成長率(CAGR)で拡大しており、消費者が成分の透明性やサードパーティの試験室報告書を即座に比較できるようになっています。スーパーマーケットのモダントレード売り場は都市部での衝動買いを促し、病院は担当外科医が推薦する院内調剤薬局を統合しています。

ブリック・アンド・クリックのハイブリッドモデルが標準となりつつあります。純粋なオンラインブランドは体験型療法のためのフラッグシップクリニックを開設し、一方でレガシーストアチェーンは自動補充機能を備えたサブスクリプションモデルを展開しています。デジタルアウトレットからのデータ分析は新製品のアイデア創出に直接フィードバックされ、フィードバックループを圧縮し、パッケージングの改善を四半期単位ではなく数週間で精緻化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北インドが現在の価値貢献をリードしており、ウッタル・プラデーシュ州とパンジャーブ州は積極的な州保険の展開と大規模な施術者基盤から恩恵を受けています。グジャラートとマハーラーシュトラを中心とした西部の拠点は、WHO支援のGCTMキャンパスへの近接性と成熟した医薬品サプライチェーンに後押しされた製造投資を取り込んでいます。ケーララ州やカルナータカ州などの南部の州は、海外保険会社による部分的な償還対象となったデトックスパッケージを求めるインバウンド旅行者を引き付けながら、医療観光と古典的なパンチャカルマセンターを融合させています。 西ベンガル州やオリッサ州を含む東部回廊では、AYUSH処方箋を常備した政府の一次医療センターを通じて顕著な普及が見られます。準都市部全域において、テレAYUSH接続が医師不足を緩和し、新たな需要の拠点を生み出しています。農村の中心部ではPLI補助金の下でのハーブ栽培プログラムを採用し、農家の収入を安定させ、地域の加工拠点を定着させています。大都市圏はプレミアムコスメシューティカルズとパーソナライズされたサブスクリプションプランの中核的な場であり続け、デジタルストアフロントに重要な販売量を供給しています。

ウッタラーカンド州の気候に敏感な丘陵地域は、温室でのイサブゴールとサフランの栽培に多角化し、雨水依存型作物の変動性を相殺しています。アーンドラ・プラデーシュ州沿岸部とタミル・ナードゥ州は、汽水耐性を活かして水耕栽培のトゥルシーとアシュワガンダの試験を行っています。一方、輸出業者はナバ・シェーバ港とムンドラ港付近に集積し、熱に敏感な抽出物のコールドチェーンルートを最適化しています。こうした地域的な多様性が相まって、インドのAYUSHおよび代替医療市場を局所的な衝撃から守る地理的に多様な成長マトリックスが形成されています。

規制環境

インドのAYUSHおよび代替医療の規制環境は、Ayush省を基盤としており、同省は1940年薬事化粧品法(Drugs and Cosmetics Act)に基づくASU&H薬品に適用される主要規定を管理するとともに、1954年薬事および魔法療法(不当広告)法(Drugs and Magic Remedies (Objectionable Advertisements) Act)に基づく宣伝規制も監督している。別途、インド保険規制開発庁(IRDAI)が2024年4月に発出した指令は、170種類の標準化されたAYUSH療法に対する償還を義務付けており、これがプロバイダーおよび支払者にとって実務上のコンプライアンス上の契機となり、標準化された記録作成、請求対応可能なコーディング、監査可能な治療経路の採用をクリニックに促している。

品質・安全性の監督は、州の許認可当局および薬事管理官との連携による取り締まりを通じて引き続き強化されており、2026年3月31日に終了する第15次財政サイクルにおけるAyush医薬品品質向上中央セクタースキーム(ファーマコビジランス、検査標準化、WHO-GMP適合)の中央政府主導のイニシアチブがこれを支えている。インド品質評議会(QCI)が運営する任意ながら市場を形成する認証プログラム、すなわちAyush Standard MarkおよびWHO-GMPに準拠したAyush Premium Markは、組織的な購買者、保険会社、デジタルプラットフォームによってゲーティング基準として使用される頻度が増している。インド医学国家委員会(NCISM)およびホメオパシー国家委員会(NCH)は教育および専門職基準を監督しており、2025年後半における副作用報告および誤解を招く広告への対応強化という規制上の重点は、製品および広告表示全体にわたるデータ主導の監視・取り締まりの強化を示している。

競争環境

インドのAYUSH業界は依然として高度に細分化されており、上位10社のメーカーが国内販売の大部分を合わせて支配している一方、地域特化の専業者やデジタル参入者には十分な参入余地があります。Patanjali Ayurved、Dabur India、およびHimalaya Wellnessは流通と広告においてスケールメリットを保持していますが、KapivaやGuduchといったEコマース新興企業からの競争の激化に直面しています。これらの新規参入者は、健康意識の高い都市部の層を獲得するために、単一成分の純粋性、迅速なソーシャルメディアエンゲージメント、および透明な試験室分析を優先しています。

2025年の戦略的動向としては、Daburによる農場レベルのトレーサビリティのためのブロックチェーンパートナーシップや、HimalayaによるAIを活用した処方スタートアップへの少数株式取得が挙げられます。同時に、ケーララ州の地域農業協同組合が資本を集約してGMP共有施設を整備し、中小ブランドを輸出適格水準へと引き上げています。知的財産活動も活発化しており、インド特許庁は2023年比で2024年のアーユルヴェーダおよび植物ベース特許の出願件数が40%増加したことを記録しており、これはプロプライエタリな抽出技術によって牽引されています。

日本のニュートラシューティカルズグループがインドのアシュワガンダ・アダプトゲン配合をライセンス契約し、ヨーロッパのスパチェーンがケーララのハーブオイルをホワイトラベルするなど、国境を越えたアライアンスが増加しています。しかしながら、消費者の信頼が地域の施術者の推薦と伝統の真正性に依存しているため、市場の細分化は依然として続いています。統合は主にOTCおよびコスメシューティカルズの分野で進むと予想されており、ここではマーケティング力が施術者の影響力を上回ります。

インドのAYUSHおよび代替医療業界のリーダー企業

Himalaya Wellness

Baidyanath

Dabur India

Sydler India

Patanjali Ayurved

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来における大きな機会は、標準化、ファーマコビジランス、および最新の研究基盤に焦点を当てた官民のイニシアチブに支えられた、エビデンス創出とコンプライアンス主導のブランド高級化にある。2026-27年度連邦予算では、Ayush省の予算配分が4,408.93クロールインドルピー(20%増)に引き上げられ、国民Ayush使命(National Ayush Mission)向けにはさらに大きな増額が含まれており、これは一次医療統合、能力構築、調達および患者流入に影響を与える品質プログラムへの公的支出を強化するものである。民間側では、Kapivaが2026年1月に発表した、アーユルヴェーダのR&D、臨床検証、AI活用アプリケーションに焦点を当てた5,000万インドルピー規模のイノベーションファンドが、D2Cブランドが価格競争ではなく試験、データ、トレーサビリティを通じて差別化を図る道筋を示している。

制度的拡大とプラットフォーム主導のデジタル化もまた、より厳格な記録作成・品質要件を満たせる製造業者、クリニックネットワーク、技術ベンダーにとっての新たな市場空間を開く。政府は新たに3つのAll India Institutes of Ayurvedaを設立し、民間セクターとの提携により州主導の地域医療ハブを5つ創設する計画を進めており、これによりメトロ圏や医療観光の回廊全体で、標準化された治療、系列薬局、紹介連携型の製品パッケージの対象市場が拡大する。デジタル公共インフラプログラム(Ayush Grid、Ayurgenomicsなどの関連プラットフォーム)や、デリーのロヒニにあるCentral Ayurveda Research Institute(CARI、投資額18億7,000万インドルピー、100床の研究病院および先進的な検査施設)への投資は、成果追跡、検証済み処方、輸出対応ドシエ作成のための追加的な道筋を提供する。輸出および国内の高級チャネルにおいては、ジャムナガルにあるWHO Global Centre for Traditional Medicine(GCTM)が信頼性を支えており、品質、ラベリング、原材料基準に対する規制強化の姿勢は、WHO-GMP準拠工場および認証されたサプライチェーンに有利に働いている。

最近の業界動向

- 2026年6月:Dabur Indiaは薬草調達プログラムを約15,000人の農家に拡大し、栽培面積を15,000エーカー超に拡大して主要な植物原料の確保を図った。この拡大により、大量販売のアーユルヴェーダおよびウェルネス製品ポートフォリオの供給確保が改善し、生薬の季節的な価格変動への影響が軽減される。

- 2025年10月:Dabur IndiaはDabur Venturesを立ち上げ、パーソナルケア、健康、アーユルヴェーダにわたるデジタルファーストの事業への出資を目的とした50億インドルピー規模の投資プラットフォームを設立した。これにより、データ駆動型マーケティング、より迅速なイノベーションサイクル、オンライン流通といったD2C能力を、伝統的なAYUSH関連ポートフォリオに組み込むための体系的な道筋が生まれる。

- 2024年4月:IRDAIは、すべての個人向けおよび公的健康保険プランに170種類の標準化されたAYUSH療法の償還を義務付け、AYUSH支出の相当部分を自己負担から請求可能な給付へと移行させた。標準化されたカバレッジにより、プロバイダー間で記録のデジタル化と監査対応の準備が加速し、組織化されたクリニックチェーンおよび薬局連携型ケアモデルの商業的持続可能性が向上した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、インド国内のAYUSHおよび代替医療の製品・療法から生じる、一般的な体系および購入チャネルを通じて発生する収益であり、最終利用者がインドに所在する場合を対象として定義される。

範囲の除外事項:AYUSHまたは代替医療のケアの一部として提供または販売されていない、純粋な西洋医学の処方薬、医療機器、および病院での処置は除外する。

セグメンテーション概要

- システムタイプ別

- アーユルヴェーダ

- ホメオパシー

- ユナニ

- シッダ

- ヨガ&自然療法

- 製品カテゴリー別

- 古典薬

- プロプライエタリ/OTC処方

- ニュートラシューティカルズ&栄養補助食品

- パーソナルケア&コスメシューティカルズ

- その他

- 剤形別

- 錠剤/カプセル

- 粉末/チュルナ

- ジュース/シロップ

- オイル/軟膏

- パッチ/外用剤

- 流通チャネル別

- アーユルヴェーダ&ホメオパシー薬局

- モダントレード&スーパーマーケット

- Eコマース&D2C

- 病院&クリニック

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、業界の境界を明確化し、年次ごとの文脈を構築し、独立して確認可能な需要・供給指標を特定するために用いられた。Ayush省の公表資料、インド政府の貿易・関税統計、インフレおよび通貨動向に関するインド準備銀行のマクロ系列データ、利用状況と成果に関する査読済み学術誌、薬局方や品質通知などの規格関連資料といった公的な情報源を活用した。

この物語を測定可能な入力データへ落とし込むため、企業の年次報告書、投資家向け説明資料、施術者・施設数を追跡する業界団体のウェブサイト、チャネルの変化や政策上の節目を報じる信頼できる報道も確認した。企業財務およびビジネスインテリジェンスに特化した有料サブスクリプションは、公開情報の開示内容に一貫性がない場合に、報告収益や事業体構造を標準化するために選択的に活用した。これらの情報源は例示であり網羅的ではなく、データ収集、検証、明確化のために他にも多数の資料を利用した。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提をストレステストし、価格設定、チャネルマージン、AYUSHエコシステムにおける製品対サービス収益の計上方法に関する不足部分を補うために用いられた。製造業者、流通業者、小売業者、クリニック、施術者にわたる関係者と対話を行い、主要な消費地域および異なる所得層をカバーすることで、インド全体の状況を相互検証した。

これらの議論から得られた知見は、市場収益として計上すべき対象、オンラインチャネルが従来の購入ルートにどの程度の速さで混在しつつあるか、そしてどの治療分野でより速い普及が見られるかを確認する上で役立ち、最終的なモデルの合計値および成長率を確定する前提となった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:12% | |

| ミドルティア:51% | 機能/事業部門リーダー:30% | |

| 小規模プレーヤー:16% | マネージャー:58% |

市場規模算定と予測

規模算定は、登録施術者数やクリニックの拠点数、家庭のウェルネス支出の方向性、正規小売およびeコマースの拡大、主要な生薬原料および完成品の貿易フローといった観測可能な指標にインドの消費を結び付けるトップダウンの需要再構築から始まる。次に、インタビューで検証された価格帯を用いて、この需要指標を金額に変換する。時系列データが年次で完全に整合しない場合は、基準となる時系列に正規化し、一時的な急変動を除去し、より良い検証結果が得られるまで保守的な持ち越し前提を適用する。

結果は、錠剤、粉末、シロップ、オイル、外用剤といった剤形別のサンプル平均販売価格に販売量の代替指標を乗じた選択的なボトムアップ推定によって裏付けられ、その後、典型的なマージンや割引に関するチャネルチェックが行われる。主要なモデル入力には、オンラインおよびD2Cへのシェア移行、クラシック製品と独自製品との構成変化、パックサイズ別の価格変動、およびウェルネス・予防用途に対する消費者の普及率が含まれる。

予測においては、政策支援、制度化、消費者の好みが単純なトレンドラインよりも速く変化しうるため、中心的なケースを軸にシナリオ分析が用いられる。成長に関する前提は、価格の推移、チャネルの拡大、利用状況について一次調査の回答者が予想する内容に整合させ、予測期間全体にわたって一貫して適用される。

データ検証と更新サイクル

出力結果は、単一の情報源が最終数値を左右しないよう、独立した指標間の三角測量によって検証される。カテゴリー別・チャネル別の分散チェックを実施し、一人当たり支出の含意を妥当な範囲と比較し、年ごとの変動がモデルの雑音ではなく実際の市場動向と整合しているかを確認する。

承認前に、モデルおよびその前提は複数段階のアナリストレビューを経て、価格設定、構成比、またはチャネル別配分に大きな偏差が見られた場合には回答者に再度連絡を取る。レポートは年次で更新され、需要や価格に大きな影響を与える重大な事象が発生した場合には中間更新を行い、クライアントに最新の見解を提供するため納品前の最終レビューを完了する。

Mordor Intelligenceによるインドのアーユシュおよび代替医療市場規模算定と他の公表推定値との比較

この分野で異なる市場規模が見られるのは通常のことであり、各発行元がパッケージ製品とサービス提供の間で引く境界線が異なること、通貨換算の時期が異なること、また購買者がチャネルを移行する際の価格変動に関して異なる前提を適用している場合があることによる。

現行のパックサイズおよびチャネル別の割引を用いて価格帯を更新し、基準年の時系列に対してUSD換算を一貫して適用した上で、構成比および剤形別配分との相互検証を行うことで、Mordor Intelligenceは一時的なプロモーションや急成長するオンライン販売から生じ得る変動を抑制している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における課題 |

|---|---|---|

| Mordor Intelligence | USD 24.87 B (2025) | |

| 業界振興機関A | USD 24.00 B (2024) | しばしば広範な業界全体の見出し値として提示され、安定した区分なしに製品活動とサービス活動を混在させている可能性があり、選択された基準年および通貨換算のタイミングに影響を受けやすい。 |

| グローバル調査出版社B | USD 5.60 B (2024) | 通常、より狭い補完・代替医療の定義に限定されており、パッケージ化されたAYUSH製品の販売や、より広範なAYUSHの構成に含まれる一部の小売チャネルを過小に計上する可能性がある。 |

この差異は主に、何が計上対象とされるか、サービスがパッケージ製品に対してどのように扱われるか、そして価格および通貨の前提がその年についていつ固定されるかによって生じる。各ステップを明確な市場指標および再現可能な検証に紐付けて追跡可能にすることで、得られる規模は計画策定や時間経過に伴う変化の追跡にとって実用的なものとなる。

レポートで回答される主要な質問

2031年までのインドのAYUSHおよび代替医療市場の予測値は?

同分野は年平均成長率(CAGR)6.66%で2031年までに366億2,000万米ドルに達すると予測されています。

現在、分野収益を支配しているシステムはどれですか?

アーユルヴェーダが2025年の販売の71.10%のシェアでリードしています。

最も急成長している製品カテゴリーはどれですか?

パーソナルケア&コスメシューティカルズが2031年までに10.63%の年平均成長率(CAGR)で成長しています。

Eコマースは流通をどのように形成していますか?

15.68%の年平均成長率(CAGR)で成長するオンラインおよびD2Cプラットフォームは、現在分野の総販売の4分の1を占めています。

保険アクセスを拡大した政策変更は何ですか?

2024年4月、インド保険規制開発庁はすべての健康保険計画において170のAYUSH処置を償還対象とすることを義務付けました。

WHO-GCTMが輸出にとって重要な理由は何ですか?

同センターのグローバルな安全性・有効性プロトコルが海外での規制承認を円滑化し、輸出の勢いを高めています。

最終更新日: