アルチカイン塩酸塩市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

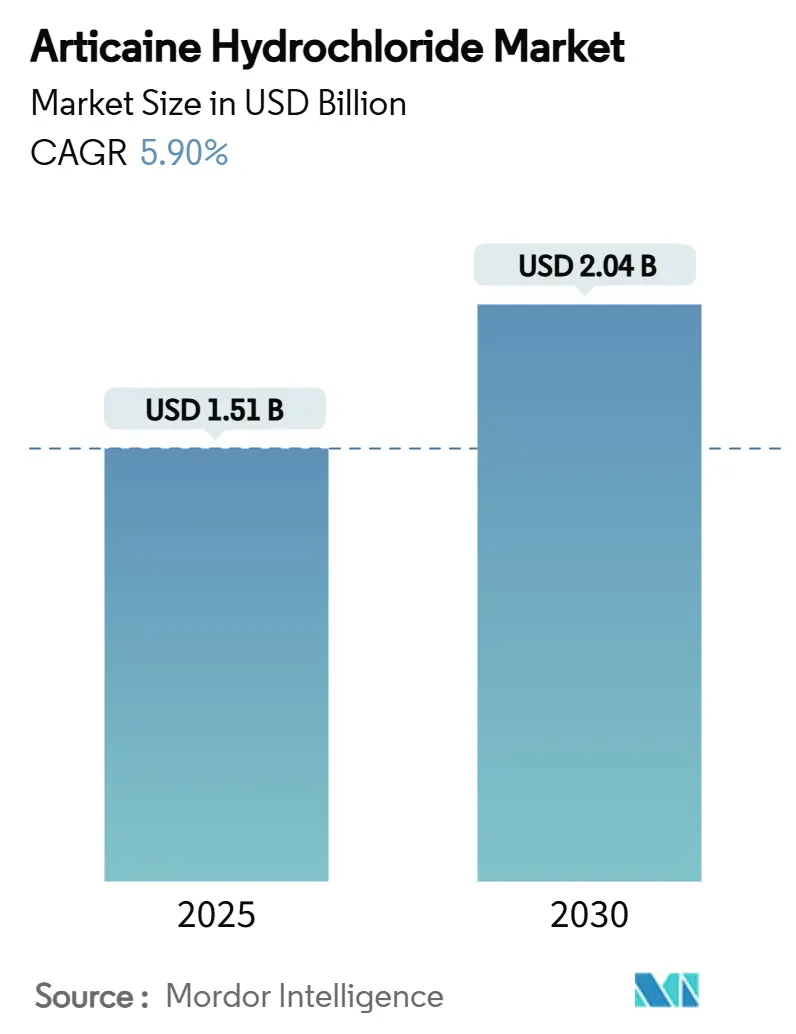

| 市場規模 (2025) | 1.51 十億米ドル |

| 市場規模 (2030) | 2.04 十億米ドル |

| 成長率 (2025 - 2030) | 5.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルチカイン塩酸塩市場分析

アルチカイン塩酸塩の市場規模は2025年に15億1,000万米ドルとなり、2030年までに20億4,000万米ドルに達すると予測されており、同期間において5.9%のCAGRで成長します。この拡大は、臨床医がアルチカインの速い発現、深い拡散性、および再注射率の低さに引き寄せられる中で、リドカインからの明確な転換を反映しています。規制当局による承認の拡大、複雑な歯科処置の増加、ならびに緩衝製剤および小児用製剤へのメーカーの投資が、安定した需要を下支えしています。供給側の規律は、より厳格な無菌プロトコルを通じて製品の品質を向上させていますが、同時に生産コストを引き上げており、規模を持つ既存企業に有利に働いています。一方、医薬品グレードのエピネフリンの断続的な不足は、調達先の多様化と代替血管収縮薬の選択肢の必要性を浮き彫りにしており、リスク管理が経営上の重要課題であり続けています。競争は今や、基本的な分子の差別化ではなく、製剤の漸進的な改良、カートリッジの利便性、デジタル投与補助ツールを軸に展開されており、アルチカイン塩酸塩市場における付加価値フェーズの到来を示しています。

レポートの主要ポイント

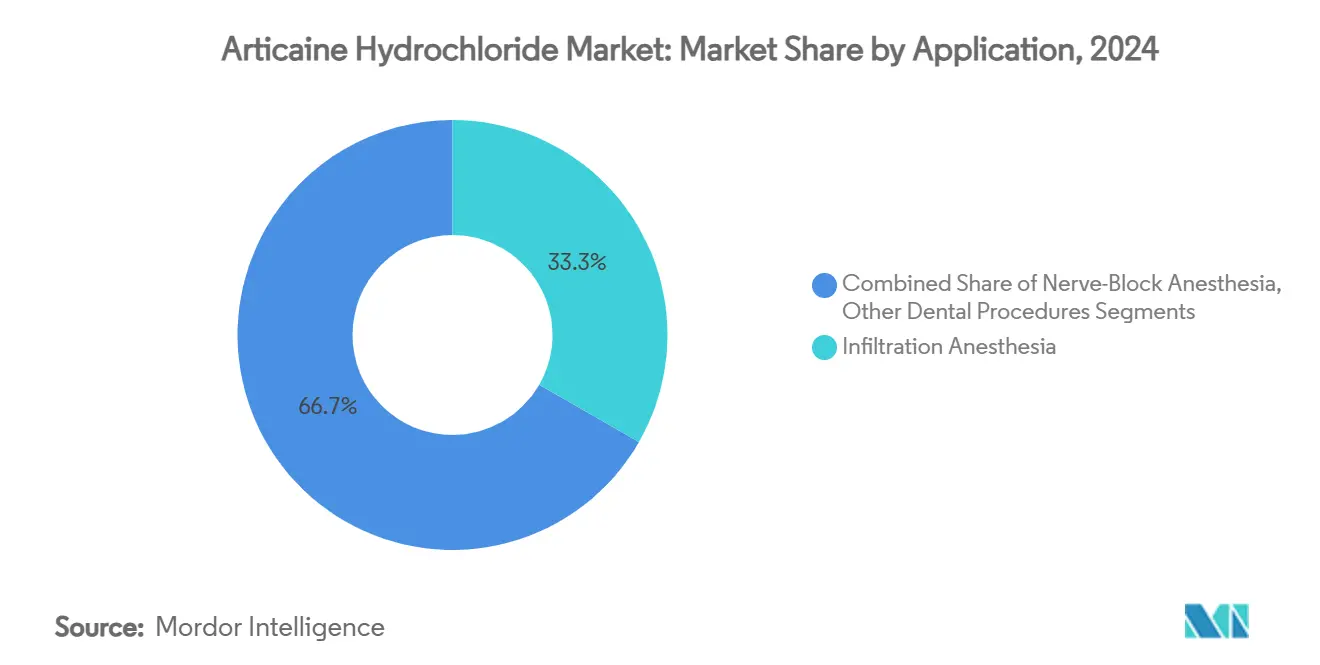

- 用途別では、浸潤麻酔が2024年のアルチカイン塩酸塩市場シェアの33.3%を占め、神経ブロック処置は2030年にかけて9.3%のCAGRで拡大する見通しです。

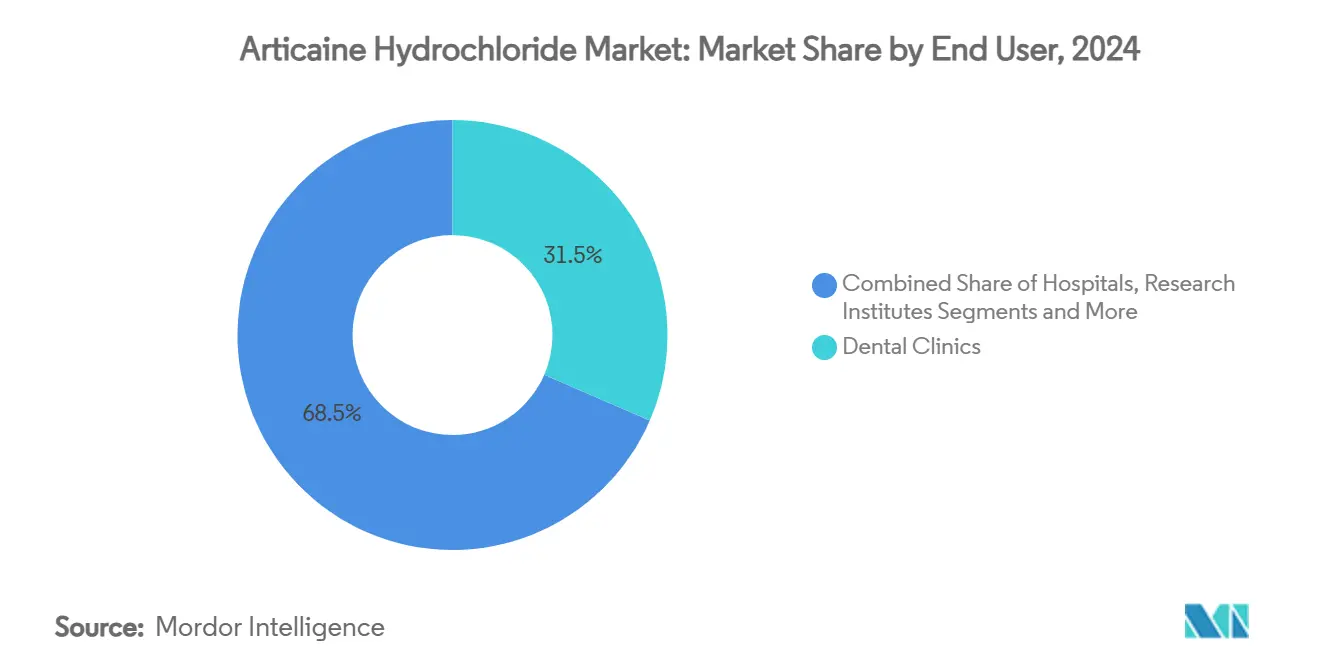

- エンドユーザー別では、歯科クリニックが2024年のアルチカイン塩酸塩市場規模の31.5%のシェアを保持しており、外来手術センターは2030年にかけて最も速い9.7%のCAGRを記録すると予測されています。

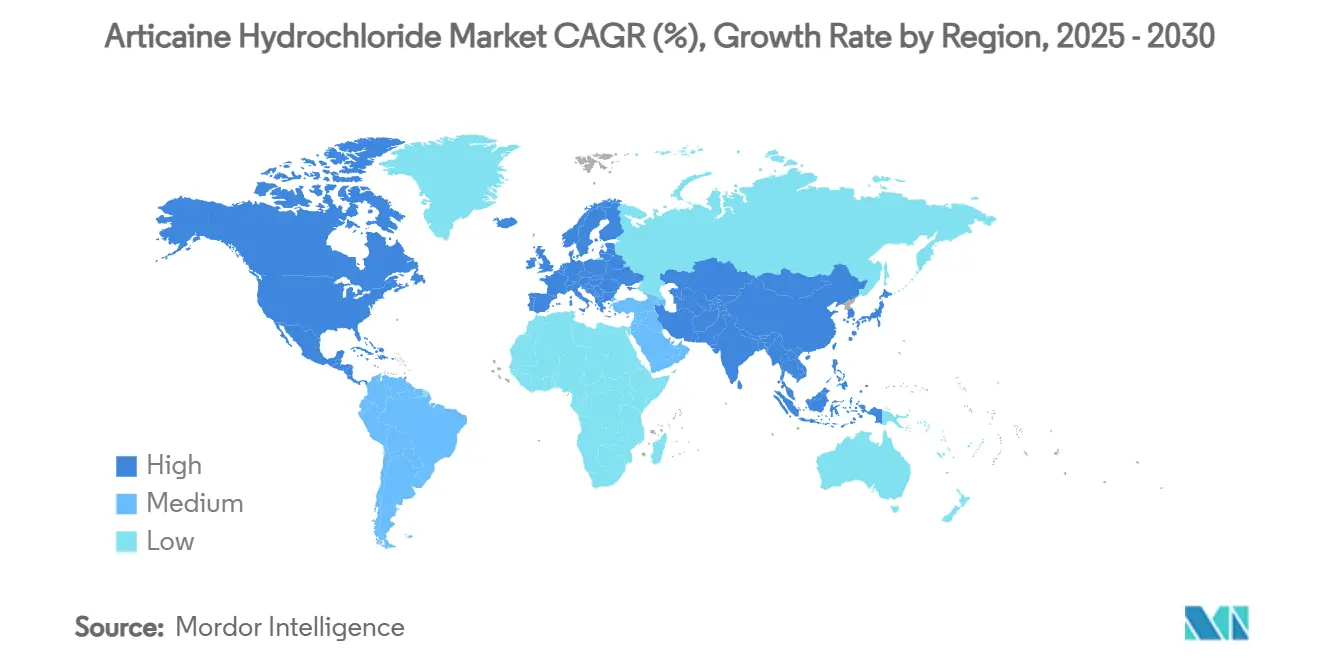

- 地域別では、欧州が2024年のアルチカイン塩酸塩市場規模の38.9%のシェアでリードしており、アジア太平洋地域が予測期間中に最も速い8.8%のCAGRを記録すると予測されています。

世界のアルチカイン塩酸塩市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な複雑な歯科処置件数の増加 | +1.20% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 浸潤における拡散効率の高さによるリドカインからアルチカインへの採用増加 | +0.80% | グローバル、特に欧州およびアジア太平洋 | 短期(2年以内) |

| 小児用製剤の規制承認を促進する良好な安全性プロファイル | +0.60% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 新興市場における単一カートリッジ投与システムへの段階的移行 | +0.40% | アジア太平洋中心、ラテンアメリカへの波及 | 中期(2〜4年) |

| より速い発現のための緩衝麻酔薬イノベーションへの投資 | +0.50% | グローバル、北米主導 | 短期(2年以内) |

| 遠隔歯科診療の成長による移動型クリニック向けオンサイト麻酔キットの需要拡大 | +0.30% | グローバル、北米での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な複雑な歯科処置件数の増加

多段階インプラント治療、歯内療法の再治療、フルアーチリハビリテーションの着実な増加が、麻酔薬の基礎的な消費量を押し上げています。困難な歯髄麻酔においてアルチカインの成功率が95.9%であるのに対しリドカインは77.6%であり、臨床医にとって椅子時間の短縮と再注射回数の削減という測定可能なメリットをもたらし、生産性目標と直接合致しています。[1]Yilei Che、Minhua Wang、Xiaozhen Wu、Xueling Wang、「小児患者の歯内療法処置における疼痛管理でのアルチカインの有効性」、Perioperative Medicine、biomedcentral.com 欧州および北米における高齢化人口は処置の複雑性を高め、平均症例時間を延長させ、長時間作用型薬剤の必要性を増大させています。これらのダイナミクスは、エピネフリン配合4%アルチカイン製剤の安定した数量成長に直結しており、アルチカイン塩酸塩市場を世界的な口腔保健需要の構造的な受益者として位置づけています。作用持続時間データとデジタル投与ガイダンスを組み合わせて提供するメーカーは、競合分子に対するスイッチングコストをさらに高め、アルチカインの定着を深めています。

浸潤麻酔におけるリドカインからアルチカインへの採用増加

ドイツにおける98%近くの普及率は、アルチカインのプロトコルが学部教育の主流となった後、いかに迅速に選好が転換し得るかを示しています。[2]Viktorija Bojic ら、「歯科医師における局所麻酔薬の使用状況:ドイツおよび国際データ」、ResearchGate、researchgate.net 比較試験では、不可逆性歯髄炎における歯髄麻酔の成功率がアルチカインで76%、リドカインで58%であることが示されており、この結果が処方委員会に調達方針の再評価を促しています。[3]米国食品医薬品局、「21 CFR 610.12 – 無菌性」、連邦規則電子集成法典、ecfr.gov歯科大学がカリキュラムを改訂するにつれ、新卒者はアルチカインの拡散メカニズムに精通した状態で臨床に入り、アジア太平洋およびラテンアメリカでの採用を加速させています。このトレンドは価格決定力も伴っており、病院は予測可能な発現と椅子時間の短縮に対して15〜20%のプレミアムを支払う意向を示しています。この移行は、今世紀半ばにかけてアルチカイン塩酸塩市場における最大のシェア獲得要因であり続けています。

小児用製剤の規制承認を促進する良好な安全性プロファイル

成人用製剤と比較して術後合併症が35%減少することが確認されたエビデンスを受け、規制当局は低濃度・少量カートリッジを承認しています。米国のガイダンスは現在、適切に投与された場合に4歳以上の小児へのアルチカインの使用を適切と認めており、相当規模の小児向け収益源を開拓しています。欧州医薬品庁も同様の立場を採用しており、複数市場のプレーヤーに即座のレバレッジを与えています。承認に必要な臨床データが膨大かつ費用がかかるため、小児薬剤安全性監視インフラを持つ企業は先行者優位を享受しています。長期的には、小児向け専用SKUが平均販売価格を引き上げ、アルチカイン塩酸塩産業内でのブランド差別化を深めることが期待されています。

新興市場における単一カートリッジ投与システムへの段階的移行

東南アジア、中東、ラテンアメリカの一部のクリニックでは、廃棄物の削減と交差汚染の最小化を目的として、複数回投与バイアルから事前充填済み単一カートリッジへの移行が進んでいます。政府の調達フレームワークは、国際的な感染管理基準に準拠するために単回使用形式をますます義務付けており、バリュー価格帯のカートリッジを提供するアルチカインメーカーが大量契約において有利な立場に置かれています。この変化は急成長する移動型歯科診療プログラムとも相乗効果を発揮しており、軽量で無菌的な包装が供給ロジスティクスを簡素化しています。単位当たりの利益率は薄いものの、規模の拡大が絶対利益を押し上げ、アルチカイン塩酸塩市場のCAGRに0.4%の漸進的な押し上げ効果をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッチごとの厳格な無菌性・発熱物質試験要件 | -0.70% | グローバル、特に北米およびEUで厳格 | 短期(2年以内) |

| 医薬品グレードのエピネフリンの断続的な不足 | -0.90% | グローバル、北米で深刻 | 短期(2年以内) |

| 針なし麻酔技術との競合 | -0.50% | 北米およびEU、グローバルに拡大 | 中期(2〜4年) |

| 小児歯科における麻酔薬の過剰使用に対する社会的監視の高まり | -0.40% | グローバル、先進市場主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バッチごとの厳格な無菌性・発熱物質試験要件

米国連邦規則集21 CFR 610.12の改訂により、すべてのアルチカインバッチに対して完全な無菌性および内毒素バリデーションが義務付けられ、出荷サイクルが最大3週間延長され、単位当たりコストが約12%上昇しています。中小の地域メーカーはこれらのコストを吸収することが困難であり、価格競争を制限する可能性のある業界再編を促しています。欧州当局も同様のGMP改正に準拠しつつあり、圧力はグローバルなものとなっています。品質の向上は臨床医の信頼を高める一方で、短期的には設備増強の遅延と納期延長をもたらし、自動化がボトルネックを解消するまでアルチカイン塩酸塩市場のCAGRから0.7%を削減しています。

医薬品グレードのエピネフリンの断続的な不足

ASHPは、ほとんどのアルチカインカートリッジの重要な配合成分である1:100,000エピネフリンバイアルの定期的な入荷遅延を報告しています。この不足により、歯科医師はエピネフリン非配合アルチカインに頼るか、一時的にメピバカインに切り替えることを余儀なくされており、いずれのシナリオもアルチカイン・エピネフリン配合製品の売上を圧迫しています。世界的なサプライヤーが冗長な製造ラインを追加しているものの、地政学的混乱と原料生産能力の限界により、今後2年間は供給途絶が続く見通しです。失われた収益機会は、アルチカイン塩酸塩市場のCAGRに対して0.9%の下押し圧力に相当します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:浸潤麻酔が拡散優位性を活かしてリードを維持

浸潤技術は、臨床医がこの分子の優れた皮質骨透過性を活用して迅速かつ深い麻酔を確保したことにより、2024年のアルチカイン塩酸塩市場シェアの33.3%を占めました。4%アルチカインがリドカインに置き換わった場合、平均処置時間が12分短縮され、この時間節約がクリニックのスループットに直結しています。予測期間において、浸潤セグメントは緩衝製剤が注射時の不快感を軽減し、針を嫌う患者への受け入れを広げることで、安定した成長を維持すると予測されています。一方、神経ブロック処置は、拡散深度が重要な下顎第三大臼歯抜歯での採用拡大を反映して、9.3%のCAGRで成長すると予測されています。

市場の勢いは投与ハードウェアのイノベーションからも生まれています。アルチカインの投与量に特化して調整されたコンピュータ支援注射システムは、血管内投与のリスクを軽減し、特に下歯槽神経ブロックおよびGow-Gatesブロックにおける発現の予測可能性を向上させています。各カートリッジに教育用QRコードを同梱するメーカーは、臨床医の習熟度を高め、ブランドロイヤルティを促進しています。これらの進展が総合的に浸潤麻酔のリーダーシップを守りながら、高度な神経ブロック適応症における市場平均を上回る成長を支援し、アルチカイン塩酸塩市場を高度に複雑な歯科処置に向けて確固たる方向性で維持しています。

エンドユーザー別:クリニックが数量を維持しながら外来手術センターが加速

歯科クリニックは、定期的な修復処置および歯周メンテナンス中の衛生主導型麻酔を背景に、アルチカイン塩酸塩市場規模の2024年収益の31.5%を生み出しました。その需要プロファイルは安定していますが、可処分所得の循環に敏感です。一方、外来手術センターは、保険会社が入院コスト削減のために外来での抜歯・インプラントのバンドルを奨励したことにより、最も速い9.7%のCAGRを記録しました。ASCのプロトコルは長時間作用型薬剤を好むため、1:100,000エピネフリン配合アルチカインカートリッジは標準的な診療環境と比較して症例当たりの使用量が多くなっています。

病院は外傷および複数象限の再建において引き続き不可欠ですが、支払者が適切な症例を病棟から誘導するにつれてそのシェアは横ばいになる見通しです。学術・研究機関は絶対量では小規模ですが、臨床ガイドラインを形成する比較有効性を発表することで不均衡な影響力を持っています。各施設がアルチカインの使用を深めるにつれ、メーカーはパックサイズと教育資材をカスタマイズしており、大量使用クリニック向けのマルチパックや外来手術センター向けのプレミアム緩衝製剤など、アルチカイン塩酸塩産業全体の総対応可能市場を拡大しています。

地域分析

欧州は2024年のアルチカイン塩酸塩市場規模の38.9%を占めてリードを維持しており、この地位は数十年にわたる臨床医の経験とアルチカインカリキュラムを標準化した教育エコシステムに根ざしています。ドイツの98%の普及率は定着した選好を示しており、フランスとイタリアがそれに続いています。EU医薬品指令の調和化により複数国での上市が簡素化され、グローバルサプライヤーに予測可能な承認スケジュールを提供しています。EU域内の並行貿易は地域的な不足を再調整するのに役立ち、より厳格なGMP規則にもかかわらずエンドユーザー価格を比較的安定に保っています。この地域の漸進的な成長は、インプラント支持型補綴物を必要とする高齢人口によって推進されており、この介入クラスはアルチカインの長時間作用プロファイルに理想的に適合しています。

アジア太平洋地域は成長エンジンとして位置づけられており、2030年にかけて8.8%のCAGRを記録すると予測されています。中国の歯科クリニック密度は2024年から2025年の間に14%上昇し、価格感応度があるにもかかわらずプレミアム麻酔薬へのアクセスが拡大しています。第二層都市における政府の保険パイロットプログラムが複雑な歯内療法処置に対するアルチカインの償還を開始し、採用の裾野を広げています。インドでは、デジタルイメージングとアルチカインカートリッジと自然に組み合わさるコンピュータ支援注射を備えたフランチャイズモデルを展開する企業チェーンが同様の勢いを示しています。一方、東南アジアの保健省は公衆衛生の移動型ユニット向けに単一カートリッジパックを調達しており、農村部のアウトリーチキャンペーンでこの分子の認知度を高めています。これらのダイナミクスが収束するにつれ、地域の普及率は今世紀末までに北米水準を超え、世界のアルチカイン塩酸塩市場を実質的に拡大させる見通しです。

北米は、規制の強度が数量よりも製品ミックスを形成する成熟しながらも活発な市場環境を呈しています。米国食品医薬品局による小児向け特定ラベリングの推進により、製剤会社は少量・低濃度SKUを申請するよう動機付けられており、現在これらは国内カートリッジ販売の12%を占めています。同時に、一部の州ではアルチカインを使用する深鎮静許可に対して四半期ごとの緊急対応訓練と小児生命維持認定を義務付けており、運営コストを引き上げながらも安全性を強調しています。リドカインは特定の一般診療の場で依然として存在感を持っていますが、継続教育のトレンドと保険基準は高価値修復処置においてアルチカインに傾いています。カナダもこれらの変化を反映していますが、二言語表示が上市スケジュールをわずかに延長するコンプライアンス層を追加しています。これらの要素が組み合わさることで、飽和状態にある北米市場においてもアルチカイン塩酸塩市場の安定した価値成長が維持されています。

競合状況

世界の供給は中程度に集中しており、上位5社のメーカーがカートリッジ数量の推定62%を占め、市場は典型的な寡占状態にあります。Septodontはフランス、カナダ、ブラジルにわたる垂直統合型生産を通じてリードしており、地域的なエピネフリン不足が生じた際の価格緩衝と迅速な生産能力の再配置を可能にしています。同社がBalanced Pharmaに1,000万米ドル以上を投資して複数日持続型アルチカイン製剤を共同開発していることは、コモディティ麻酔薬を超えて差別化された疼痛管理プラットフォームへと移行する戦略を示しています。3M-ESPEとDentsply Sironaは、独自のカートリッジ設計に依存するバンドル型チェアサイド機器を通じてシェアを強化しており、下流の消耗品を効果的に囲い込んでいます。

イノベーションパイプラインは現在、投与システムの改良を優先しています。アルチカインのパラメータに合わせて調整されたコンピュータ制御流量ペンは血管内投与リスクを低減し、教育病院でのトライアルが進められています。独自のベベルカットを持つ薄壁ステンレス針は挿入力を低下させると主張しており、投与量を変えることなく患者の快適性を向上させています。一方、アジアの中小企業は公共入札への参入を目的として競争力のある単一カートリッジ価格設定に注力しており、この戦術は数量を増やすものの利益率の余地は限られています。無菌性コンプライアンスコストが上昇するにつれ、アルチカイン塩酸塩市場における長期的な存続可能性には数量規模が不可欠となるため、合併・買収が増加する可能性があります。

脅威は新興の針なしプラットフォームと非アミド系分子クラスから生じています。口腔内軟組織鎮痛に対して規制承認を取得した光熱デバイスは、将来の改良版が歯髄深度に達した場合、アルチカインの低疼痛ポジショニングを侵食する可能性があります。しかし、確立された企業はそのような手法を開発するスタートアップへのマイノリティ出資を取得することでヘッジしており、上昇余地への参加を確保しています。規制当局が要求する広範な臨床データ、薬剤安全性監視インフラ、コールドチェーン管理の観点から、参入障壁は依然として高い水準にあります。その結果、競争行動は価格競争よりもラインエクステンション、付加価値キット、デジタル歯科プラットフォームとの共同マーケティングを中心に展開されると予想され、アルチカイン塩酸塩市場の主要参加者にとって健全な利益率が維持されるでしょう。

アルチカイン塩酸塩産業のリーダー企業

Septodont

Dentsply Sirona

3M

Pierrel S.p.A.

Novocol Pharma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SeptodontはBalanced Pharmaに投資し、術後疼痛管理を対象とした長時間持続型アルチカイン製剤の開発加速に向けてパートナー企業の取締役会に上級幹部を任命しました。

- 2024年10月:SeptodontとPremier Dentalは、4%アルチカイン使用時の注射時不快感を軽減するチェアサイド緩衝システムであるBufferProの独占販売契約を締結しました。

- 2024年7月:四川大学の研究者がDeepSA生成フレームワークを使用して、抗炎症特性が強化された400種類以上のアルチカイン類似体を合成しました。

- 2024年3月:オハイオ州歯科委員会が更新された麻酔規則を施行し、アルチカインを投与する際の8歳未満の患者への深鎮静に対して二次救命処置認定の取得を義務付けました。

世界のアルチカイン塩酸塩市場レポートの調査範囲

| 浸潤麻酔 |

| 神経ブロック麻酔 |

| その他の歯科処置 |

| 歯科クリニック |

| 病院 |

| 学術・研究機関 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 用途別 | 浸潤麻酔 | |

| 神経ブロック麻酔 | ||

| その他の歯科処置 | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 学術・研究機関 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

アルチカイン塩酸塩市場の現在の市場規模はいくらですか?

アルチカイン塩酸塩市場規模は2025年に15億1,000万米ドルであり、2030年までに20億4,000万米ドルに達すると予測されています。

アルチカイン浸潤麻酔の需要はどのくらいの速さで成長していますか?

浸潤麻酔は33.3%のシェアを保持しており、クリニックが発現時間を短縮する緩衝製剤を採用するにつれて引き続き拡大しています。

アルチカイン塩酸塩の普及が最も速い地域はどこですか?

アジア太平洋地域は2030年にかけて8.8%のCAGRを記録し、成長勢いで他の地域を上回ると予測されています。

外来手術センターがサプライヤーにとって重要な理由は何ですか?

外来手術センターは症例当たりの消費量が多く、9.7%のCAGRで成長すると予測されており、プレミアム長時間作用型アルチカインカートリッジに有利です。

無菌性規則はメーカーにどのような影響を与えていますか?

新しいバッチごとの無菌性・発熱物質試験により単位コストが約12%増加し、中小企業の業界再編を促しています。

従来の注射に取って代わる可能性のあるイノベーションは何ですか?

針なし光熱デバイスと活性酸素活性化プロドラッグが臨床試験中であり、2030年までに需要のダイナミクスを変化させる可能性があります。

最終更新日: