カナダホスピタリティ不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

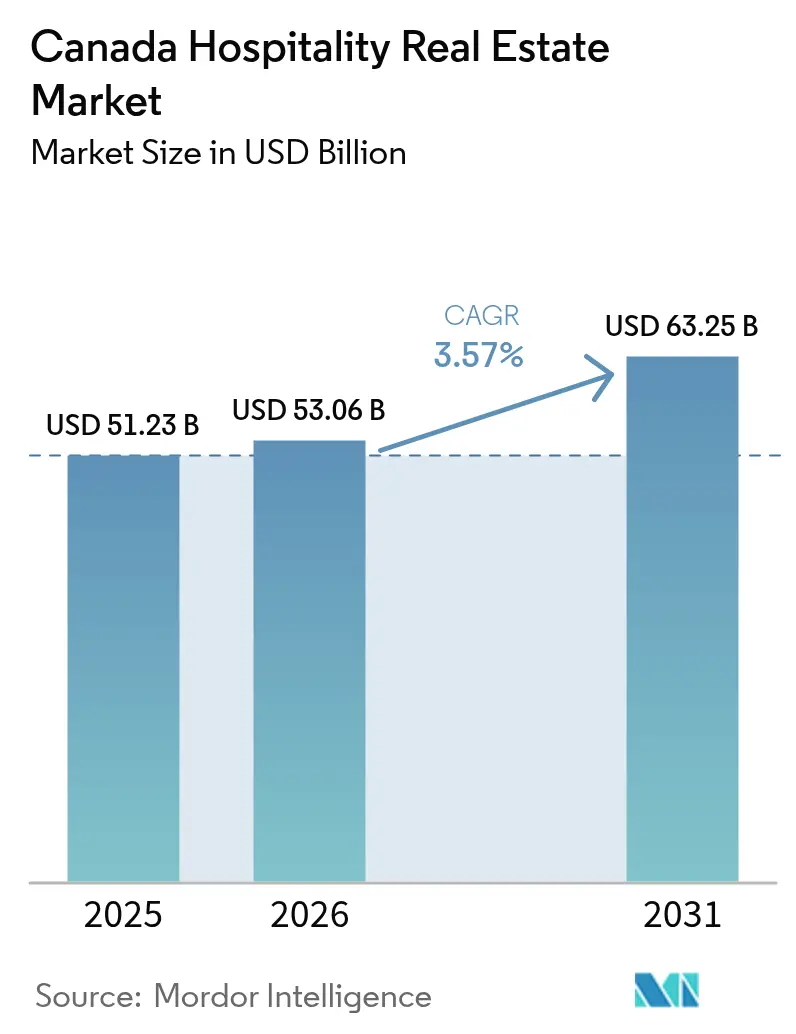

| 基準年の市場規模 (2025) | 51.23 十億米ドル |

| 市場規模 (2026) | 53.06 十億米ドル |

| 市場規模 (2031) | 63.25 十億米ドル |

| 成長率 (2026 - 2031) | 3.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダホスピタリティ不動産市場分析

カナダホスピタリティ不動産市場規模は、2025年の512億3,000万米ドルから2026年には530億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)3.57%で推移し、2031年までに632億5,000万米ドルに達すると予測されています。レジャー需要を起点とした国内需要、インバウンド観光の回復、および供給制約のある主要都市における価格耐性の高い平均客室単価(ADR)が収益モメンタムを支えています。ゲートウェイ都市であるトロント、バンクーバー、モントリオールは、航空輸送能力の回復とカナダドル安による越境消費の拡大から恩恵を受けており、一方で中堅市場では長期滞在および企業移転需要を取り込んでいます。厳しい与信環境と高騰する建設コストが新規開発を抑制しているものの、アダプティブ・リユース(用途転換再利用)プロジェクトとESGレトロフィットが代替成長回廊を提供しています。グローバルチェーンはフォーカスト・サービス型および長期滞在型の展開を強化し、資金力のある独立系事業者はソフトブランド提携を通じて販路を拡大しています。

主要レポートのポイント

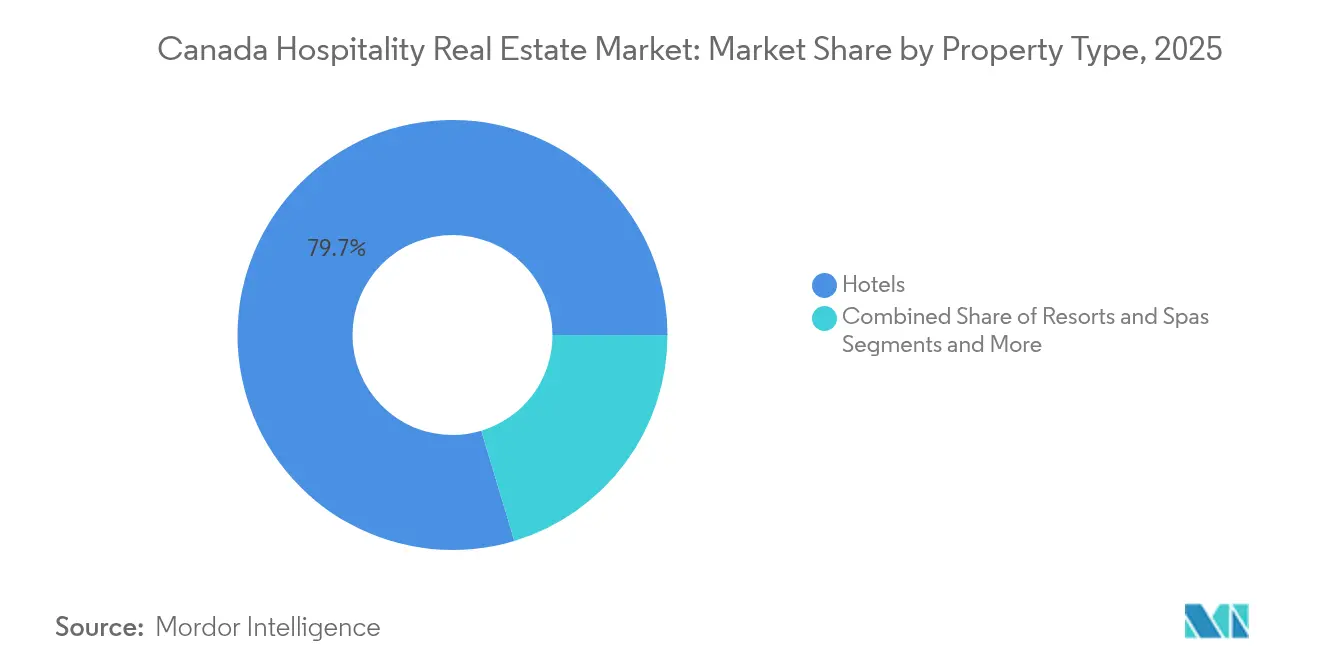

- 物件タイプ別では、ホテルが2025年の収益の79.65%を占め、リゾート&スパは2031年にかけて年平均成長率(CAGR)4.02%で成長しています。

- タイプ別では、チェーンホテルが2025年のカナダホスピタリティ不動産市場シェアの62.15%を占め、独立系ホテルは年平均成長率(CAGR)4.36%と最も高い予測成長率を記録しています。

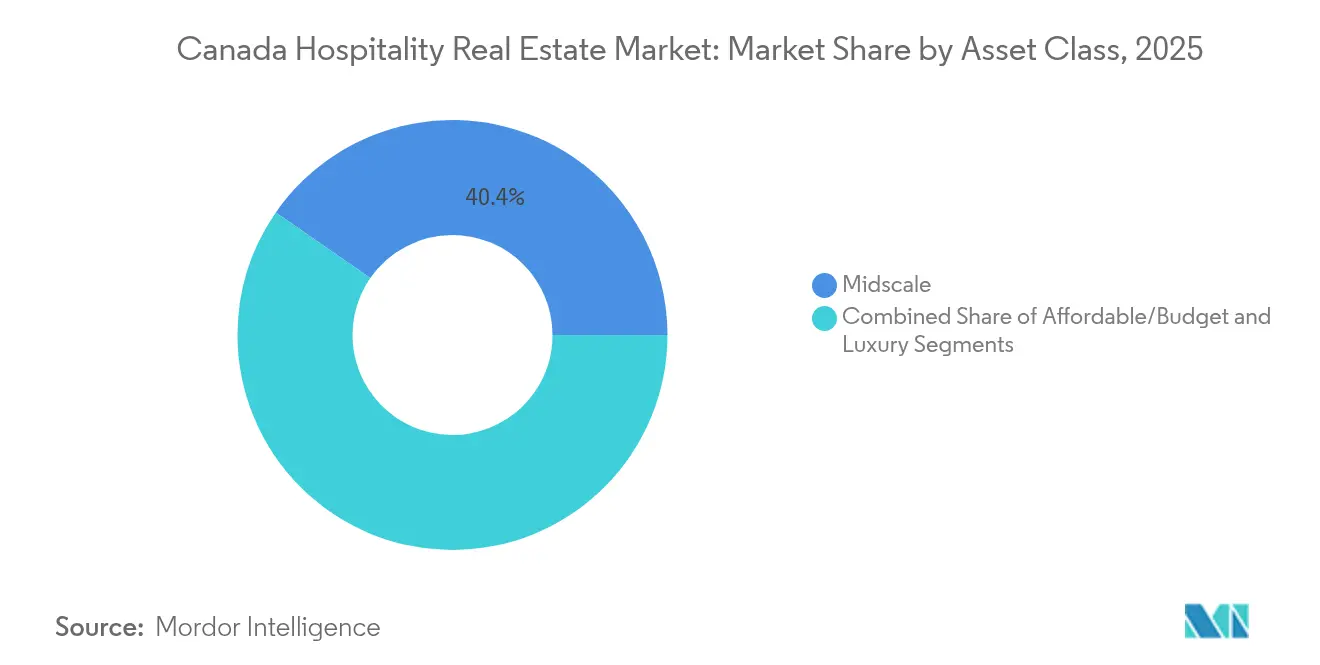

- アセットクラス別では、ミッドスケールが2025年の収益の40.35%を獲得し、ラグジュアリーは2031年にかけて年平均成長率(CAGR)4.63%で拡大すると予測されています。

- 地域別では、オンタリオ州が2025年の収益の30.35%を占め、ブリティッシュコロンビア州は2031年にかけて最も高い年平均成長率(CAGR)4.92%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダホスピタリティ不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 人口 増加と観光回復 | +1.2% | オンタリオ州、 ブリティッシュコロンビア州、ケベック州 | 中期 (2~4年) |

| カナダドル安、イベント旅行、航空路線回復 | +0.9% | 国境接続 州およびゲートウェイ都市 | 短期 (2年以内) |

| 長期滞在型 およびセレクトサービス型の回復力 | +0.7% | カルガリー、 エドモントン、トロント、バンクーバー | 中期 (2~4年) |

| 都市部における オフィス・ホテル転換 | +0.5% | トロント、 バンクーバー、モントリオール、カルガリー | 長期 (4年以上) |

| ESG レトロフィットによるグリーンファイナンスの解放 | +0.3% | オンタリオ州 およびブリティッシュコロンビア州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

人口増加と観光回復が客室稼働率とADRを押し上げる

2024年には移民が過去最多の130万人に達し、国内宿泊旅行は1億560万件と前年比8.8%増となり、ホテル需要を直接押し上げています[1]カナダ統計局、「国内旅行調査、2024年第2四半期」、statcan.gc.ca。宿泊収益はすでに2022年時点で2019年比9.6%上回っており、2024年第4四半期の宿泊消費は前四半期比2.6%増加しました。国際到着者数はいまだ2019年比12%下回っているものの、ビザ審査の改善が続いていることから、さらなる上昇余地が示唆されます。平均客室単価(ADR)は2025年第1四半期に客室稼働率がわずかに低下したにもかかわらず2.9%上昇し、供給制約のある主要都市における価格決定力を裏付けています。カルガリーのBMOセンター拡張など新たなイベントインフラは、周辺客室への追加グループ需要をもたらします。

カナダドル安と航空輸送能力の回復が米国・国際需要を下支え

カナダドルは2024年から2025年にかけて1米ドルあたり1.35から1.44の間で推移し、アメリカ人や長距離旅行者にとってカナダのコスト競争力を高めました。米国旅行者は2024年に2,350万回のトリップを記録し、国際航空輸送能力は4四半期連続で2019年水準を超えました。2024年8月のヨーロッパおよびアジアからの到着者数はそれぞれ前年比8%超増加し、カナダ人の海外旅行減少を補いました。高知名度のコンサートやスポーツ大会を含むレジャーおよびイベント主導の旅行が、トロント、バンクーバー、オタワ全域のホテルへの消費を集中させました。この流入の追い風は、国際旅行者がゲートウェイ市場に集中することから、都市部の客室収益指標(RevPAR)を直接押し上げています。

長期滞在型、セレクトサービス型、およびリミテッドサービス型フォーマットが堅調なマージンを維持

フォーカスト・サービスブランドは過去10年間のヒルトンのカナダ開業の半数を占め、長期滞在型の客室数は2倍になっており、少人数スタッフモデルへのフランチャイジーの選好を示しています。キャップレートのデータも一致しており、セレクトサービス型資産は利回り6.0~9.5%で取引され、フルサービス型に比べて早期に損益分岐点に到達します。宿泊セクターの週給が全国平均を約50%下回り、欠員率が依然4%超で推移する中、スタッフ効率は重要な意味を持ちます。住居感覚のアメニティと低い飲食部門のオーバーヘッドが、需要の変動期においてもマージンを安定させます。パイプラインデータ(翌年に20件以上の開業が予定)は、デベロッパーの旺盛な意欲を示しています。

都市部の再ポジショニング――オフィス・小売転換と複合用途プロジェクトが供給を拡大

都心部のオフィス空室率が継続的に高水準にあることが、所有者にホテルまたはアパートホテルへの転換を促しています。ケベックシティのイロ・ドルシェスター(17階建て複合用途タワー内の150室ホテル)や、バンクーバーのグランビルストリートの464ユニットホテルはこの再利用経路の典型例です。アダプティブ・リユースプロジェクトは既存のインフラや交通路線を活用し、グリーンフィールド開発と比較して開発前フェーズを短縮します。ヘリテージ・レトロフィットも自治体の炭素削減目標に合致しており、フェアモント・ロイヤルヨークの徹底的な低炭素改修は排出量を80%削減し、カナダ・インフラ・バンクを通じて4,650万米ドルの低金利融資を引き出しました。ただし、許認可取得は多くの場合18~36ヶ月を要し、保有期間が長期化してデベロッパーリターンを圧迫しています。

抑制要因の影響分析*

| 抑制要因 | (約)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い 資金調達コストと厳格な引受審査 | -0.8% | トロント およびバンクーバーの債務依存プロジェクト | 短期 (2年以内) |

| 建設 インフレとの許認可遅延 | -0.6% | ブリティッシュ コロンビア州およびオンタリオ州 | 中期 (2~4年) |

| 深刻な 人材不足と賃金上昇 | -0.4% | アルバータ州 およびブリティッシュコロンビア州 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

高い資金調達コストと厳格な引受審査が取引と開発を減速

政策金利は2025年12月までに2.25%まで低下したものの、5年・10年国債利回りは2022年以前の水準を100ベーシスポイント上回る高止まりが続き、債務返済負担を高めています。カナダ金融機関監督局(OSFI)の2024年11月通達は引当金規制を強化し、貸し手に対してより多くの自己資本と強固なスポンサー実績の要求を義務付けました。Morguardが14のホテルを4億1,000万米ドルで売却した事例は、リスクの低いセクターへ資本を再配置する不動産オーナーの動向を象徴しています。開発レバレッジは低下し、融資比率の上限がコストの55%程度に抑えられることが多く、新規開発着工を鈍化させています。この厳しい資本環境が、健全な需要ファンダメンタルズにもかかわらず、カナダホスピタリティ不動産市場の拡大ペースを引き下げています。

建設インフレ、サプライチェーン遅延、許認可の複雑さが資本支出とスケジュールを押し上げる

建設コスト指数は材料関税と賃金上昇が入札に影響するため、2024年を通じて上昇を続けました。バンクーバーやトロントにおける自治体の許認可は頻繁に2年を超え、停滞プロジェクトに間接コストのインフレが積み重なります。ホテルの機械システムが輸入部品に依存することが多いため、請負業者はサプライチェーンリスクプレミアムをプロジェクトの見積りに組み込みます。これらの障害は1部屋あたりのコストを押し上げ、ADR予測を上方修正しない限り、プロジェクトの内部収益率(IRR)がハードルレートを下回る原因となります。結果として、一部のデベロッパーは費用と規制上の障壁を回避するため、既存建物の転換に方向を転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:ホテルが収益を牽引し、リゾートがウェルネス需要を獲得

ホテルはカナダホスピタリティ不動産市場において2025年の収益の79.65%を獲得しており、主要都市圏全域にわたる広範なフットプリントを反映しています。収益は企業、レジャー、グループ旅行が均衡したミックスから生まれ、チェーンが高稼働シーズンに固定費を分散することを可能にしています。ブランドオペレーターは引き続きロビーをコワーキングラウンジへとリノベーションし、客室以外のスペースを収益化して付帯消費を増加させています。リゾート&スパは、より小規模なベースを占めるものの、ウェルネスツーリズムが主流化するにつれ、2031年にかけて年平均成長率(CAGR)4.02%で拡大すると予測されており、カナダホスピタリティ不動産市場全体を上回る成長が見込まれます。

投資家の関心は、サーム・カナダのオンタリオプレイス再開発のような体験豊富な物件へとシフトしており、ウォーターパーク、植物園、温浴施設が一つの屋根の下に集約されています。フェアモント・シャトー・レイク・ルイーズなどのレガシーアイコンは、年間を通じた稼働率プレミアムを確保するためにエコフレンドリーな温浴施設を追加しています。国立公園や湖畔の近辺における用地の希少性がADRを守る一方、ブランドはリスクを限定するためにアセットライトの経営委託契約を追求しています。全体的に、ホテルは取引量において引き続き優位を保ちますが、富裕層旅行者がホリスティックなウェルネス体験を優先する中、リゾートはより高いRevPAR成長を実現すると予想されています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

タイプ別:チェーンがスケールを活用し、独立系ソフトブランドを通じて成長

チェーンホテルは2025年の客室数の62.15%を占め、強力なロイヤルティエコシステムと調達コスト削減によってEBITDAマージンを拡大しています。そのパイプラインは、バンケットおよびキッチンの設置面積を抑えつつも同等のRevPARを実現するフォーカスト・サービスおよびライフスタイルコンセプトを優先しています。独立系ホテルは、ソフトブランド提携の支援を受けて年平均成長率(CAGR)4.36%を達成する軌道にあり、このセグメント区分の中で最も高い成長率となっています。アセンド・ホテル・コレクションとタペストリー・コレクションは、デザインの自律性を維持するブティックオーナーに対して、中央予約システム(CRS)とロイヤルティへのアクセスを拡大しています。

国内オペレーターのGermain Hotelsは、AltおよびLe Germainブランドの拡大に1億1,800万米ドルを確保し、ハイブリッドモデルの強みを示しています。フランチャイズ構造は標準化された運営マニュアルを提供することで新規参入者を引き付けますが、手数料負担の増大が一部オーナーに対し、フランチャイズの再交渉や新興のホワイトラベル運営会社への切り替えを促しています。2026年から2031年にかけて、デジタルマーケティングが販路障壁を低下させることで独立系ホテルに紐付くカナダホスピタリティ不動産市場規模は拡大し、一方でチェーンはスケールとブランドエクイティによって優位性を維持します。

アセットクラス別:ミッドスケールが取引量をリードし、ラグジュアリーがプレミアム成長を牽引

ミッドスケールはカナダホスピタリティ不動産市場において2025年の収益の40.35%を獲得し、幹線道路沿い、空港、郊外の需要拠点を活用しています。これらの施設は自動化された朝食サービスとバンケットスペースの削減によってスリムに運営し、固定費を低く抑えています。ロイヤルティポイントと一貫したベッドの品質基準は、コスト意識の高い旅行者や中小企業の法人アカウントに引き続き支持されています。

年平均成長率(CAGR)4.63%で成長すると予測されるラグジュアリーは、富裕層旅行者がパーソナライズされた体験中心の滞在を求めることでアウトパフォームしています。ヒルトンのライフスタイル推進――キュリオ、キャノピー、そしてトロントに予定されているテンポ――は、ブティックラグジュアリーの市場シェアを獲得するチェーンの意欲を示しています。資本もこれを追随しており、ヘリテージビルの都心部における5つ星ホテルへの転換は、金利耐性に対する投資家の確信を反映し、キャップレートが6%近くまで圧縮されることがしばしばあります。ミッドスケールは市場の取引量の基盤であり続けますが、ラグジュアリー資産は増分RevPARを不均衡に牽引し、トロフィー資産を求める資本を引き付けるでしょう。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

地域分析

オンタリオ州は2025年の収益の30.35%を生み出しており、トロントのコンベンション需要、オタワの政府関連トラフィック、ナイアガラフォールズのレジャー流入が原動力となっています。ブリティッシュコロンビア州は年平均成長率(CAGR)4.92%の予測で成長をリードしており、バンクーバーのアジア太平洋路線の回復とビクトリアのリゾート誘致力が成長を促進しています。ケベック州は強固な文化観光基盤を持ち、モントリオールのフェスティバルカレンダーが夏季稼働率を支え、ケベックシティはヘリテージ旅行と政府関連需要から恩恵を受けています。アルバータ州はエネルギーセクターの景気循環に依然結びついており、新たなBMOセンターを活用してグループ予約を多様化していますが、カルガリーのRevPARは2025年初頭に低下した後、商品価格の反発とともに安定しました。

サスカチュワン州と大西洋岸州はイベントクラスターと契約需要に連動したRevPARの激しい変動を示しています。マニトバ州の2025年第1四半期における13%のRevPAR低下は、一時的な政府住宅契約が比較数値を歪める可能性を示しています。逆に、サスカチュワン州の8%の上昇は、州レベルのイベントと限られた客室供給が合致した際のアップサイドを裏付けています。北方準州はニッチな位置づけであり、資源開発プロジェクトとアドベンチャーツーリズムを対象としていますが、限られたパイプラインが固いADRを維持しています。全地域において、特にバンクーバー国際空港とトロント・ピアソン国際空港を中心に、航空輸送能力の増強が国際旅客の宿泊をゲートウェイ都市に集中させる一方、幹線道路沿いのエリアは国内レジャードライブ旅行に依存しています。 ESG義務も地域によって異なります。ブリティッシュコロンビア州とオンタリオ州の自治体は電化促進のための税制優遇措置を提供しており、これらの州では認定グリーンホテルの割合が高くなっています。一方、アルバータ州の豊富な天然ガス資源は、一部のオペレーターをコジェネレーションソリューションへ誘導しています。ヒルトン・ケベックへのファースト・ネーションズ(先住民族)の過半数出資に見られるように、州政府の観光局は先住民コミュニティとの連携を強化しており、公平な開発と文化的真正性を確保しています。これらの地域特性がカナダホスピタリティ不動産市場における資本配分とブランド展開戦略を形成しています。

規制環境

カナダのホスピタリティ不動産開発およびコンバージョンは、連邦税規則と、建築・計画・短期賃貸取締に関する州および自治体の制度が重層的に組み合わさった枠組みの下で運営されている。連邦レベルでは、建物向け賃貸住宅のための拡張GST賃貸リベートに関連する不動産(GST/HST)規則(SOR/2024-157)が適格条件を定めており、60日未満の宿泊を提供するホテルやモーテルを除外している。これは、ホスピタリティ要素と長期賃貸要素を比較する複合用途開発計画に影響を及ぼす。

建設・改修の面では、規格や仕様の更新が大規模改修および新築に対するコンプライアンス要件を引き続き高めている。2026年4月、オンタリオ州は2020年版カナダ全国建築基準に対する改正版オンタリオ修正条項を公表し、ケベック州は建設法典を改正する規則O.C. 236-2026を承認した。いずれも公共利用施設に対する安全性・設計要件を強化するものである。全国レベルでは、カナダ国立研究会議が2026年4月にナショナル・マスター建設仕様を更新し、気候レジリエンスおよびBuy Canadian準拠要素を追加したことで、ホテル開発案件やESG改修に関する入札要件やコスト計画に影響が及んでいる。これとは別に、住宅・インフラ・コミュニティ・カナダの短期賃貸取締基金(4,590万カナダドル、2024年~2027年)は、非ホテル型短期宿泊施設の運営環境を厳格化しうる自治体の取締活動を支援しており、需要を規制準拠の宿泊施設へ移行させる可能性がある。

バリューチェーン分析

資本形成と用地確保は通常、オーナーおよびデベロッパー(機関投資家、REIT、民間グループ)がブローカーやアドバイザーを介して行うことから始まり、続いてブランド選定(フランチャイズ、運営契約、またはソフトブランド)とプロジェクトの融資審査が銀行、信用組合、さらには機関投資家系貸手を通じて進められる。開発・改修チェーンはその後、建築士、エンジニア、ゼネコン、専門業者を経て進行し、調達は機械・建物システムの供給状況や当時の建設コスト上昇の影響を受ける。2026年初頭、業界追跡データで参照された進行中のパイプラインは約331件、45,401室に達し、オンタリオ州、ブリティッシュコロンビア州、ケベック州が大きな割合を占め、権利承認および建設能力が最も集中している地域を反映している。

運営とアセット最適化は下流工程にあり、ホテルオーナーはNOIを実現するために第三者運営会社、レベニューマネジメントおよび販売プラットフォーム、人材確保エコシステムに依存している。人材不足は運営層における主要なボトルネックであり続けており、業界報告によれば多くの運営者が2025年に人員不足によるサービス影響を経験した。これは、稼働室あたりの必要人員が一般的に少ないセレクトサービスおよびエクステンデッドステイ形態の投資家からの魅力を後押ししている。取引面では、2025年の業界報告における約22億米ドルの実績が、資本再構成、再ポジショニング、ポートフォリオの入れ替えに対する流動性を示しており、これが改修パイプラインやブランドの経営権変更プロセスに再び反映されている。

競争環境

グローバルチェーンはブランド客室の約60~65%を支配しており、安定した稼働率を支える調達力とロイヤルティ獲得力を有しています。ヒルトンは2025年9月に開業ホテル200件を突破し、フォーカスト・サービスおよびライフスタイルブランドを重点とした100件超のプロジェクトをパイプラインに抱えています。Marriott、IHG、Hyatt、Choiceはいずれも、価格帯と旅行目的をまたぐ空白を埋めるための同様のマルチブランド戦略を推進しています。

国内の競合企業は機動性とローカライズされたデザインで対抗しています。Germain Hotelsの長期資本1億1,800万米ドルを活用した全国展開は、強力な地域ブランドが主要都市部のサイトを確保できることを示しています。Sunray Groupがテクノロジーハブ市場の歴史的なウォルパー・ホテルを1,370万米ドルで取得したことは、独立系のヘリテージ資産への旺盛な意欲を示しています。先住民族の投資ビークルが主要物件に参入し、経済的リターンとコミュニティ開発の目的を一致させています。

機関投資家はホスピタリティを戦術的配分として扱っています。Brookfieldは2024年に400億米ドルの不動産を換金化しており、ホテルからの撤退を含め、より高い利回りの投資先に資本を再配置しています。MorguardによるAUD4億1,000万米ドルの売却とInnVest REITによる継続的な取得は、リスク調整後の基準に沿ったポートフォリオのリバランスを示しています。収益管理AI、モバイルキー、ゲスト分析といったテクノロジー採用が決定的な競争優位として台頭しています。Fortune 500の会議企画者によるRFPで今や考慮されるESG認証資格は、カナダホスピタリティ不動産市場における勝者をさらに差別化しています。

カナダホスピタリティ不動産業界のリーディングカンパニー

Brookfield Asset Management

InnVest Hotels

Westmont Hospitality Group

Superior Lodging Corp

Coast Hotels

- *免責事項:主要選手の並び順不同

市場機会と将来展望

アダプティブリユース(既存建物の再活用)と複合用途開発は、供給が制約された中核市街地において部屋数を追加するための主要な余地として機能し続けている。これらの地域では許認可手続きや建設コスト上昇によりグリーンフィールド開発の実現性が難しくなっている。パイプラインの動きとしては、2026年2月のExhibition Place Exhibition Hotel and Venue(5,500席の会場と一体化した32階建てホテルタワー)に関する改訂サイトプラン提出、および2026年7月のバンクーバー市議会によるダウンタウン・バンクーバーの68階建てホテルタワー提案の審査プロセスが挙げられる。これらのプロジェクトはいずれも、ホスピタリティ供給がイベント、エンターテインメント、都市再生の拠点に結び付けられていることを示している。

新築の機会は、会議・団体需要向けインフラ、およびブランド系高級・アッパーアップスケールの再ポジショニング周辺にも集中しており、トロフィー資産を再ブランド化することで高単価需要を取り込むことが可能となっている。2026年1月、フェアモントとトルーマンは、拡張されたBMOセンター近くのカルガリー中心部において、225室のフェアモントホテルとブランド付き住宅100戸を含む計画を発表し、会議施設の収容力を隣接するホテル投資に結び付けた。資本面では、取引フローは市場全体にわたる広がりを見せており、報告された2026年第1四半期の取引活動は複数の取引にわたり、西部カナダを中心としている。これは、資金調達環境が新規開発の着工ペースを制限する場合に、セカンダリー市場での買収や再ポジショニングが果たす役割を再確認するものである。

最近の業界動向

- 2026年7月:Westmont Hospitality Groupが、ケベック州のシャトー・モンテベロ・リゾートの購買予定者として報じられ、新規スイート追加を含む買い手側の計画が議論された。看板的なリゾート資産における経営権の変更は、資本支出や再ポジショニング活動を加速させ、ケベック州のリゾート・会議セグメントにおける競合構図に影響を与える可能性がある。

- 2026年4月:InnVest Hotelsは、ブリティッシュコロンビア州ビクトリアにある306室のHotel Grand Pacificを取得した。この取得により、InnVestは高需要のレジャー・政府出張市場での存在感を拡大し、改修およびレベニューマネジメントの高度化を進める基盤を構築することで、資産の市場的位置付けを高めることができる。

- 2024年1月:InnVest Hotelsは、オンタリオ州とハリファックスにおける計10件のホテル(客室数1,737室、会議スペース40,000平方フィート)からなるポートフォリオの取得を発表した。このポートフォリオ取引により、主要な州市場全体での規模が拡大し、主要な都市・地域拠点における団体需要の回復に対応する会議施設の在庫が追加された。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、稼働中の宿泊施設に関連するカナダのホスピタリティ不動産活動の総額として規模を算定しており、需要は最終的に施設内での宿泊および関連するゲストサービスによって生じるものである。

対象範囲外:純粋な住宅用賃貸、宿泊資産の一部を成さないほとんどの単独の飲食サービス不動産、および稼働中のホスピタリティ資産に結び付いていない土地のみの取引は除外している。

セグメンテーション概要

- 物件タイプ別

- ホテル

- リゾート&スパ

- その他(サービスアパートメント、ブティックイン等)

- タイプ別

- チェーンホテル

- 独立系ホテル

- アセットクラス別

- 手頃な価格帯・バジェット

- ミッドスケール

- ラグジュアリー

- 州・準州別

- オンタリオ州

- ケベック州

- ブリティッシュコロンビア州

- アルバータ州

- カナダその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、公開されている統計を基に需要動向と運営の基礎条件を把握することから始まり、その後これらの指標を不動産価値の推進要因へと変換する。カナダについては、旅行・宿泊活動に関してはカナダ統計局、エクステンデッドステイ需要に影響する住宅環境についてはカナダ住宅金融公社、金利および信用状況を把握するためにカナダ銀行の発表を通常利用している。

州ごとの市場観を現実的なものとするため、政府観光局のポータルサイトや空港当局の交通実績発表、さらにはホテル協会の刊行物などの業界情報源も確認している。開設、改修、コンバージョンに関する信頼できる報道も加え、稼働中の宿泊供給の変化を確認している。企業の開示資料や投資家向け説明資料は、パイプラインに関する言及や資産構成の妥当性確認に利用している。一部の項目では、企業財務や報道に関する有料データベース、また建設・内装トレンドについて外部確認が必要な場合には輸出入貨物レベルの指標も参照している。このリストは例示的なものであり、データ収集、前提条件の検証、疑問点の明確化のために他にも多数の公開情報源を確認した。

一次インタビューおよび調査

一次インタビューは、データだけでは十分に説明できない事項、特に料金設定、稼働率の回復パターン、資産クラス別のキャップレートに対する投資家の考え方を確認するために用いられる。カナダ全土のオーナー、デベロッパー、運営会社、貸手、ブローカー、地域アドバイザーなど多様な関係者と対話することで、季節性や需要構成における州間の違いをインプットに反映している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:32% | CXO:16% | |

| ミッド層:52% | 機能・部門責任者:40% | |

| 小規模事業者:16% | マネージャー:44% |

市場規模算定と予測

当社のモデルはトップダウン方式を採用し、需要および運営指標を通じて全国および州レベルの宿泊活動を再構築した後、価格設定と利回りの前提を用いてその活動を不動産価値に結び付けている。総額を実用的な水準に保つため、州別のサンプリングされた室数供給、観測されたADR帯、既知のポートフォリオおよび新規追加物件の限定的な集計といった選択的なボトムアップ検証で裏付けを行い、これを外れ値の調整に用いている。

総額に最も影響を与える入力要素は、室数供給の追加と閉鎖、稼働率とADRの変動、主要都市におけるRevPARの方向性、チェーン系と独立系物件の比率、そして開発の時期や取引意欲に影響する資金調達環境である。特に小規模な独立系資産についてデータの欠落がある場合には、類似物件に基づく保守的な代替値を適用し、その後チャネルでの対話を通じて再確認している。予測にあたっては、インタビューで収集した変数レベルの見通しに基づくシナリオ分析を用いており、観光の回復と料金急変動による下振れは別々の経路として扱われた上で、最終的なベースケースが選定される。

データ検証と更新サイクル

検証は独立した指標間の三角測量によって行われ、モデルによる出力結果は宿泊施設の業績指標、発表済みのプロジェクトパイプライン、信用状況の方向性と比較される。州レベルの結果が運営者やブローカーの見立てから大きく外れる場合には、主要な入力を再確認し、根本的な要因を確認するために情報源への再連絡を行うこともある。

最終承認前には、アナリストによるレビューで通貨の一貫性、時期のずれ、一時的事象による異常な変動を確認する。本レポートは年次で更新され、重大な政策転換、資金調達環境の変化、需要の急変が生じた場合には中間更新が実施される。提供直前には最終確認を行い、公表内容が最新の公開情報と整合していることを確認している。

他の公開推定値と比較したMordor Intelligenceのカナダホスピタリティ不動産セクター市場規模算定

カナダのホスピタリティ不動産に関しては、タイトルが似ていても研究者が同じ構成要素を計上しているわけではないため、異なる公開市場規模が見られるのは一般的である。実際には、最大の差異は対象範囲の選択(不動産価値対より広範なホスピタリティ支出)、通貨換算に用いる年、そしてパイプラインおよび改修活動を市場内に含めるか別の資本循環として扱うかによって生じている。

一部の公開推定値では、レストラン不動産、アミューズメント施設、トラベルセンターを一つの合計に含めている場合もあり、これにより計上対象の範囲が宿泊主導型資産を超えて拡大している。Mordor Intelligenceでは、本研究で定義されたホスピタリティ不動産セクターに価値を紐付けており、稼働率やADRといった宿泊業運営指標に対して規模算定を照合することで、宿泊以外の物件カテゴリーが総額を過大に見積もらないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上の差異 |

|---|---|---|

| Mordor Intelligence | USD 51.23 B (2025) | |

| 業界出版社A | USD 3.47 B (2025) | 限定的な物件群およびサービス関連不動産に近い、より狭い評価基準を用いており、宿泊以外のカテゴリーが混在する定義が用いられている一方、室数供給、稼働率、ADRといったカナダの宿泊事業の基礎指標に規模算定を明確に紐付けていない。 |

| アドバイザリー企業B | USD 3.36 B (2024) | 基準年を2024年としており、レストランおよび関連施設を含む範囲を対象としているため、計上対象や価格の前提が変わりうる。より短い予測期間や異なる通貨換算のタイミングも、セクターレベルの不動産視点と比較して報告値を圧縮させる要因となっている。 |

表に見られる差異は、主に何が計上対象とされているか、そしてその価値が測定可能な需要指標にどのように結び付けられているかによって生じている。入力データを宿泊供給および業績と紐付け可能な状態に保ち、専門家の見解による検証を行うことで、当社の推定値は年ごとの再現・説明が容易な状態を維持している。

レポートで回答される主要な質問

2031年のカナダホスピタリティ不動産市場の予測規模は?

市場は2031年までに632億5,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.57%を反映しています。

カナダのホスピタリティ不動産において最も高い成長率が予測される州はどこですか?

ブリティッシュコロンビア州がバンクーバーの国際航空路線とビクトリアのリゾート誘致力に支えられ、2031年にかけて年平均成長率(CAGR)4.92%でリードしています。

長期滞在型およびセレクトサービス型ホテルが投資家に魅力的な理由は何ですか?

稼働率の立ち上がりが早く、スリムなスタッフィングで運営でき、2025年初頭には競争力のある6.0~9.5%のキャップレートで取引されました。

ESGレトロフィットはホテルのリターンにどのような影響を与えていますか?

フェアモント・ロイヤルヨークのような低炭素プロジェクトはエネルギーコストを35%超削減し、優遇グリーンファイナンスを解放することで純営業収益(NOI)を押し上げています。

カナダにおける新規ホテル開発が直面する資金調達上の障壁は何ですか?

高い政策金利、カナダ金融機関監督局(OSFI)による厳格な引受審査、およびレバレッジ取得機会の減少が、健全な需要ファンダメンタルズにもかかわらず新規開発着工を鈍化させています。

アセットクラス別で最も高い収益成長率を示すセグメントはどれですか?

ラグジュアリーホテルは、富裕層旅行者の需要とヘリテージビルの転換に牽引され、2031年にかけて年平均成長率(CAGR)4.63%で拡大する見込みです。

最終更新日: