日本のホスピタリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 47.39 十億米ドル |

| 市場規模 (2026) | 49.34 十億米ドル |

| 市場規模 (2031) | 60.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のホスピタリティ市場分析

日本のホスピタリティ市場規模は、2025年の474億9,000万米ドルから2026年には493億4,000万米ドルへと成長し、2026年〜2031年にかけての年平均成長率(CAGR)4.12%で2031年までに603億5,000万米ドルに達する見込みです。

成長の勢いは、インバウンド需要、テクノロジーの導入、そして支援的な規制の組み合わせによって牽引されています[1]日本政府観光局(JNTO)、「インバウンド観光統計2024年」、mlit.go.jp。。円安を背景とした旺盛な訪日客流入、安定した国内レジャー消費、および地域観光資産への積極的な投資が、事業者の収益上位ラインを強化しています。バリアフリー改修を補助する政府の景気刺激策や、優先送客市場向けの査証規制緩和は、国内企業出張の低迷を相殺する中期的な客室需要の急増を下支えしています。また、事業者はサービスロボット、スマートチェックインキオスク、省エネシステムを導入して人手不足や光熱費の上昇に対応しており、賃金水準が上昇する中でも営業利益率の改善につながっています。建設資材のインフレや耐震改修コストが開発のハードルを引き上げることで新規供給は規律ある水準にとどまっており、既存施設は回復局面において堅固な価格決定力を享受しています。

主要レポートのポイント

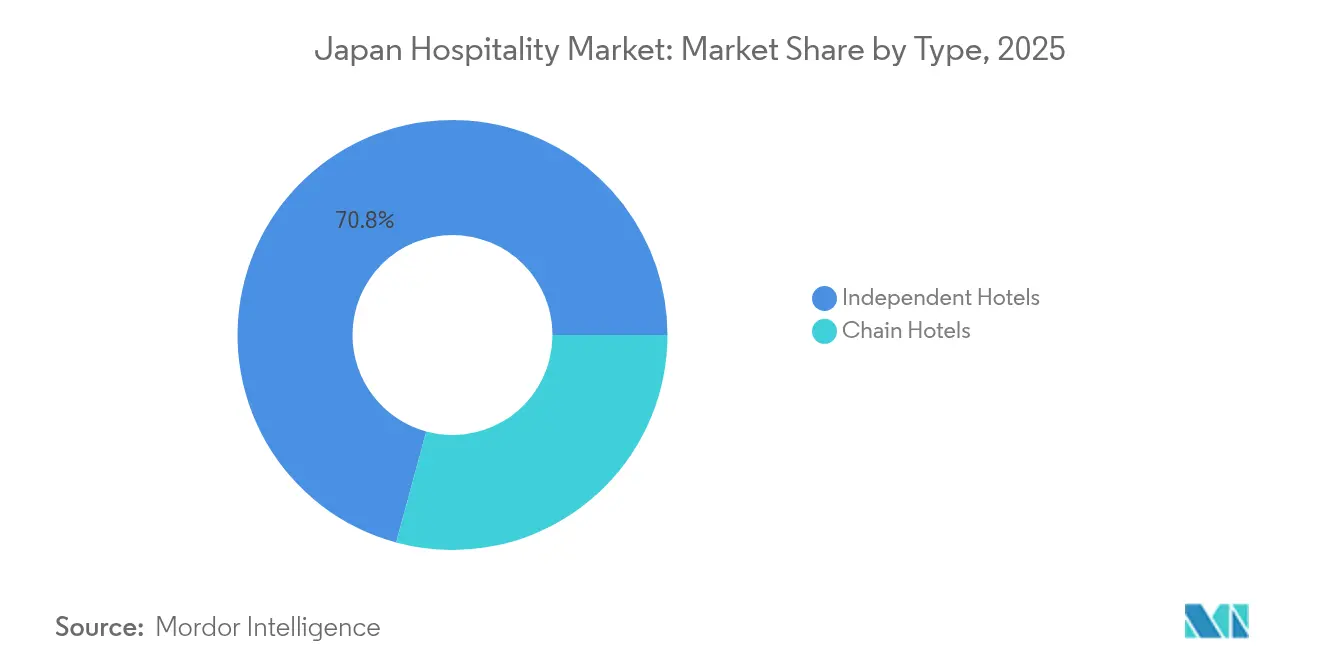

- タイプ別では、2025年における日本のホスピタリティ市場シェアの70.78%を独立系ホテルが占め、チェーンホテルは2031年にかけて年平均成長率(CAGR)6.11%の成長が見込まれています。

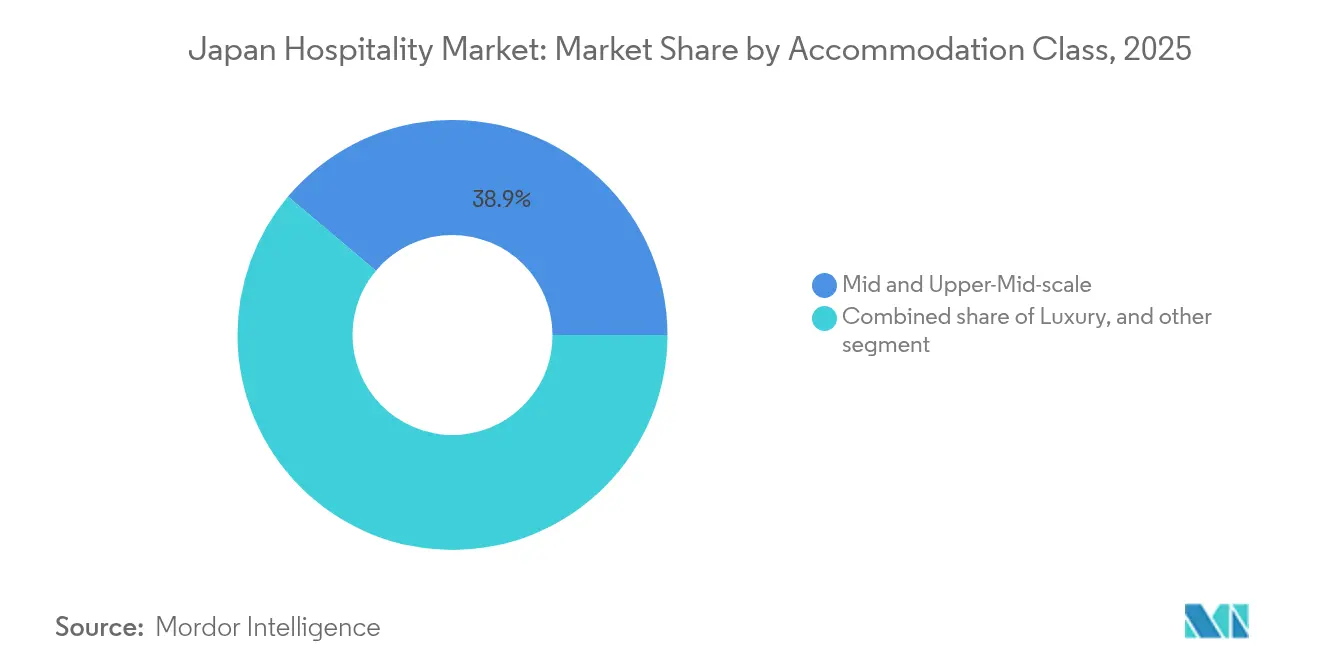

- 宿泊クラス別では、2025年における日本のホスピタリティ市場規模の38.87%をミッド&アッパーミッドスケール施設が占め、サービスアパートメントは2031年にかけて年平均成長率(CAGR)6.95%での成長が予測されています。

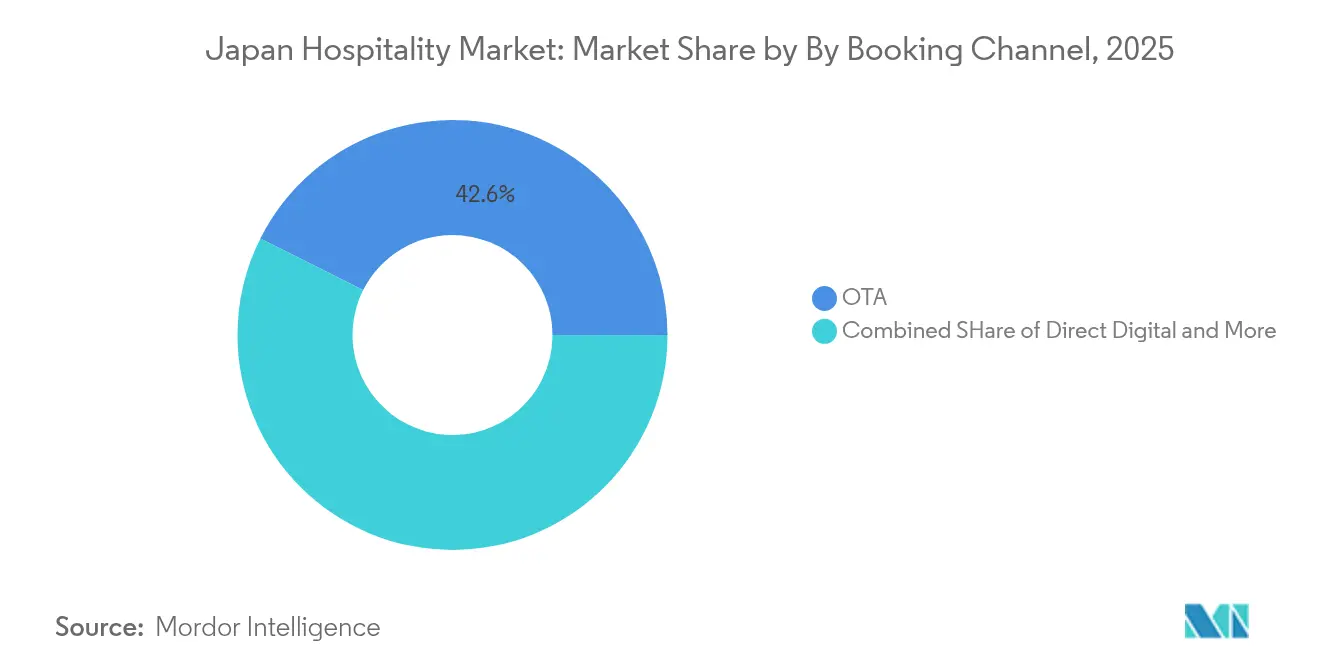

- 予約チャネル別では、2025年における日本のホスピタリティ市場規模の42.59%をOTAが占め、ダイレクトデジタルプラットフォームは2031年にかけて年平均成長率(CAGR)8.55%で拡大しています。

- 地域別では、2025年における日本のホスピタリティ市場シェアの23.93%を関東が占め、九州&沖縄は2031年にかけて年平均成長率(CAGR)5.62%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のホスピタリティ市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 円安に支えられたパンデミック後のインバウンド観光急増の継続 | +1.2% | 全国規模、東京・大阪・京都への集中 | 中期(2〜4年) |

| ASEAN諸国およびGCC諸国への査証免除短期滞在協定の拡大 | +0.8% | 全国規模、ゲートウェイ都市での先行利益 | 長期(4年以上) |

| バリアフリー対応に向けたホテル改修を加速する政府補助金 | +0.4% | 全国規模、東京・大阪大都市圏への重点化 | 短期(2年以内) |

| 慢性的な労働力不足を抑制するためのサービスロボティクスの導入 | +0.6% | 全国規模、都市市場を優先 | 中期(2〜4年) |

| 客室単価(ADR)および付帯収入を押し上げる24時間スマートチェックインキオスク | +0.3% | 全国規模、ビジネスホテルへの集中 | 短期(2年以内) |

| 遠隔地リゾートの営業費用(OPEX)を削減する分散型エネルギーソリューション | +0.2% | 地域限定、北海道・九州リゾートエリアに重点化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のインバウンド観光急増

国際旅客数は2024年に3,687万人まで回復し、訪問者の消費額は8兆1,400億円(577億9,000万米ドル)に達しました。これはペントアップ需要と通貨優位性の強力な相乗効果を反映しており、日本をバリュー・デスティネーションとして位置づけています[2]世界旅行ツーリズム協議会(WTTC)、「日本旅行・観光経済インパクト2024年」、wttc.org。。有利な為替レートのもとで旅行者が予算を最大限に活用したことから、平均滞在日数は11.5日に上昇しました。東京のホテルは平均客室稼働率91.22%、平均客室単価(ADR)1万8,965円(134.58米ドル)を達成し、旺盛な国際需要がかつて国内企業出張客に依存していた客室在庫を埋めていることを裏付けています。日本国家観光機構は2030年までに年間訪問者数6,000万人を目標としており、現在の勢いを踏まえると達成可能と見なされています。ダイナミックプライシングツールにより、都市部ホテルは稼働率を維持したまま2019年比60%以上の客室単価引き上げを実現しています。多言語デジタルマーケティングとシームレスな非接触型サービスに注力する事業者が、追加消費の最大シェアを獲得しています。

査証免除短期滞在協定の拡大

東南アジアおよびGCC諸国の国民の入国を容易にする政府の取り組みは、大規模で急成長する訪問者層を開拓し、従来の中国・韓国回廊からの多様化を促進しています。中国人旅行者向けのマルチプル・エントリービザや、ASEAN諸国向けの電子査証試験プログラムは、既に審査の滞留を解消し、リピート訪問を促しています。こうした政策措置は、一時的な急増ではなく、客室泊数の構造的な底上げを下支えしています。福岡と那覇の空港は新たな接続路線に対応した施設整備を進めており、インバウンド流量の地域分散を加速しています。地方都市の事業者はメニューのローカライズ、礼拝室の追加、外国語サポートの拡充で対応しています。新興市場の持続的な流入は年間を通じた稼働率を支え、かつてレジャーのピークを特徴づけていた季節性を平準化しています。

バリアフリー改修に対する政府補助金

東京都はアクセシビリティ改修費用の最大50%を負担することで、法令遵守を経済的インセンティブへと転換し、施設の近代化を加速しています[3]東京都、「バリアフリー宿泊施設補助プログラム」、sangyo-rodo1.metro.tokyo.lg.jp。。大阪や複数の都道府県も多言語サインやデジタル客室コントロール向けに類似の助成金を運営しており、既存施設がインクルーシブ基準において新規建設物件と競合することを可能にしています。改修を完了した事業者は、特に高齢者や移動困難者セグメントからのゲスト満足度の向上とグループツアー予約の強化を報告しています。アクセシビリティ認証は主要OTAにおける検索フィルターとなりつつあり、認証取得ホテルは掲載での優位性を獲得しています。補助金の受付期間は迅速な実施を促し、多くの独立系施設が当初の計画より前倒しで改修工事に着手しています。長期的には、バリアフリー基盤の整備が2030年インバウンド訪問者目標に向けて日本の訴求力を高めます。

労働力不足を緩和するサービスロボティクスの導入

ホスピタリティ業界の賃金が全国平均を下回り、生産年齢人口が縮小する中、慢性的な人手不足が続いています。フロントデスクロボット、配送ドロイド、スマートチェックインキオスクは現在、都市部施設の20%超で稼働しており、フロント業務の労務コストを最大40%削減しています。複数のポートフォリオ事業者のケーススタディでは、保守契約コストを考慮した場合でも、投資回収期間が2年未満であることが示されています。またロボットはサービス時間を延長し、深夜の飲食や利便施設からの付帯収入を増加させています。ゲスト調査では、特に若年層の国際旅行者の間で自動化インタラクションへの受容度が高まっています。テクノロジースタックはゲストの動態パターンに関する詳細なデータを生成し、アップセルアルゴリズムとエネルギー管理設定の改善に活用されています。これらの効果が組み合わさることで、次年度以降に予定される義務的な賃上げによる利益率圧迫が緩和されます。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グリーンフィールドプロジェクトの投資利益率(ROI)を圧迫する建設資材のインフレ | -0.9% | 全国規模、東京・大阪の開発への深刻な影響 | 短期(2年以内) |

| ハイブリッドワーク導入に伴う国内企業出張予算の縮小 | -0.6% | 全国規模、大都市ビジネス地区への集中 | 中期(2〜4年) |

| 大阪・京都における短期賃貸に対する厳格な市区町村ゾーニング規制 | -0.3% | 地域限定、関西の歴史地区に重点化 | 長期(4年以上) |

| 高額な耐震改修に直面する老朽化した建物ストック | -0.4% | 全国規模、1981年以前の建築エリアを優先 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設資材のインフレ

鉄鋼およびセメント価格は2023年から2025年の間に30〜40%上昇し、原材料費と新たな労働規制によってプロジェクト予算が押し上げられ、グリーンフィールドホテル開発の収益が圧迫されました。開発業者は現在、ハードルレートを達成するためにより高い平均客室単価(ADR)か代替ファイナンスを必要としており、東京都心部での複数のパイプラインプロジェクトが遅延しています。一部の投資家は既存オフィスストックや複数の収益源にコストを分散できる複合用途タワーへの転換にシフトしています。都道府県当局は限定的なインフラ補助金を用意しているものの、取替原価と達成可能な客室収益のギャップが新規供給を低水準に保っています。供給制約は既存事業者の価格設定を支援する一方で、需要集中期の収容能力を制限しています。インフレが持続すれば開発タイムラインが長期化し、資本はよりプレミアム資産に集中することになります。

国内企業出張予算の縮小

ハイブリッドワークの導入により会議の頻度が低下し、宿泊料金の上昇に伴って企業は日当ポリシーを引き締めています。かつて週中に満室だったビジネスホテルは稼働率の落ち込みを報告する一方、週末のレジャー需要は急増しています。事業者はカップルや家族をターゲットにした客室在庫の再編成、リモートワーカーを取り込むためのコワーキングラウンジの追加、地域観光客を誘致するための交通パスのバンドル販売を進めています。企業セグメントが2024年の東京ホテル宿泊者の35%まで低下したことで、ダイナミックなセグメンテーションが不可欠となっています。インバウンドレジャー需要が失われた企業出張泊数を補う一方で、より顕著な季節性と通貨感応度をもたらしています。長期滞在プログラムや柔軟なサブスクリプションモデルに多角化する施設は、企業出張予算の恒久的な縮小に対するヘッジ効果を得ています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:独立系ホテルが引き続き優勢も、チェーンが急速に規模を拡大

2025年における日本のホスピタリティ市場シェアの70.78%を独立系ホテルが占めており、文化的な真正性を提供する地元経営施設に対する国内の選好を反映しています。一方、チェーンホテルは年平均成長率(CAGR)6.11%で成長しており、標準化されたシステムと強力なロイヤルティプログラムが、集中型トレーニングとテクノロジーによって人手不足に対応することで成長を後押ししています。Marriottは2024年に日本100棟目の施設をオープンし、さらに12プロジェクトが予定されており、ブランド力が国際旅客を引き付ける力への自信を示しています。西武プリンスホテルはクラウド予約プラットフォームを採用し、拡大するホテル群全体の流通リーチとデータ分析を強化して収益管理を改善しています。独立系事業者はソフトブランドコレクションへの参加や、OTAと連携する宿泊施設管理システムへの投資で対応しています。家族経営の旅館が後継者問題に直面する中、資本力のあるチェーンにとっての買収機会が生まれており、統合が進むと予測されます。長期的には、独立系が物件数の優位を保ったとしても、主要ゲートウェイにおける競争の強度を緩やかに変化させながら、大手ブランドの合計客室数が増加するでしょう。

日本のホスピタリティ市場におけるチェーンホテルの市場規模は、予測可能なリターンを持つスケーラブルなモデルを投資家が好む中で着実に拡大する見込みです。フランチャイズの枠組みが、グローバルブランドが予約エンジンとロイヤルティパイプラインを提供する一方で土地を供給する国内不動産プレーヤーの参入を容易にしています。独立系ホテルは競争力を維持するために、ユニークなロケーション特性、オーダーメイドのデザイン、きめ細かいサービスを活用しなければなりません。一部は選択的にオートメーションを導入し、バックオフィス業務を削減しながら温かいサービス要素を守っています。また、地域観光局と連携して地元文化を際立たせるテーマ性のあるイティネラリーを企画し、ニッチ事業者からグループ予約を獲得している施設もあります。市場シェアの動向は、人手不足とコスト制約が強まる中で、各セグメントが真正性、効率性、デジタルリーチのバランスをいかにとるかにかかっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

宿泊クラス別:ミッド&アッパーミッドスケールが大部分を占め、サービスアパートメントが急増

2025年において、ミッド&アッパーミッドスケール施設は日本のホスピタリティ市場規模の38.87%を占め、レジャーおよび企業旅行者の双方が受け入れられる価格帯で品質の高い客室を提供しています。この層はゲートウェイ都市全体に広範な拠点を持つことから、ツアーパッケージやロイヤルティポイント消化滞在にとって第一の選択肢となっています。2029年開業予定のパーク・ハイアット・サッポロのようなラグジュアリー開発案件は引き続き活発ですが、高い地価と建設コストによってシェアの伸びは抑制されています。バジェット&エコノミーホテルは、賃金上昇が効率的な人員配置モデルを相殺するため利益率の圧迫に直面しており、一部はカプセル形式への転換やコワーキングプロバイダーとの連携による複合収益モデルにシフトしています。一方、サービスアパートメントはデジタルノマド、転居クライアント、キッチン設備と広いスペースを求める長期休暇旅行者のニーズに応え、年平均成長率(CAGR)6.95%を享受しています。

日本のホスピタリティ市場におけるサービスアパートメントのシェア拡大は、旅館業法のもとでの許認可を明確化する規制の微調整によって促進されており、機関投資家が専門運営プロジェクトへの資金提供を行いやすい環境となっています。ブランドはクラウドチェックインと定期清掃のバンドル化によって運営を合理化し、1平方メートルあたりの利益を改善しています。ミッドスケール事業者はファミリールームの追加、非接触型ベンディングの導入、ウェルネスアメニティの拡充でシェアを守っています。ATONAチェーンなどのラグジュアリー温泉旅館コンセプトは、伝統的な美意識とグローバルサービス基準の融合を目指し、上位層の創造的な進化を体現しています。全体として、宿泊クラスのダイナミクスは、厳格な環境基準を満たしながら長期滞在・ウェルネストレンドにゲスト体験を適合させられる事業者を評価する方向に動いています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

予約チャネル別:OTAが支配的も、ダイレクトデジタルが急速に台頭

OTAは2025年の予約の42.59%を占めており、これは多額の広告予算、広大なユーザーベース、初回訪日旅行者を引き付ける包括的な多言語サポートによるものです。一方、ホテル側はモバイルアプリ、チャットボット対応、会員限定料金に投資しており、ダイレクトデジタルチャネルの年平均成長率(CAGR)8.55%を後押ししています。日本のホスピタリティ市場におけるダイレクトデジタルの市場規模は、積極的な事業者の流通コストを削減しながら、他のいずれのチャネルセグメントよりも速く拡大すると予測されます。コーポレート・MICEチャネルは、企業が出張を削減し小規模会議をバーチャルセッションに置き換えるという構造的な弱さに直面しています。それでも会議が開催される場合は、統合型ハイブリッドイベントテクノロジーと柔軟なホール構成を持つホテルが残存需要を取り込みます。卸売・従来型エージェントは巡礼グループや教育ツアーに引き続き対応していますが、カスタマイズされたオンラインイティネラリーの普及が続く中でシェアを失い続けています。

料金均等条項とロイヤルティティアの特典がリピートゲストに直接予約を促し、データ所有権とアップセルのポテンシャルを向上させています。シームレスなモバイルチェックインが待ち時間を短縮し、スタッフをパーソナライズされたサービスに再配置することを可能にしています。OTAは新規市場での認知度確保に引き続き不可欠ですが、手数料率は15〜20%に達するため、ほとんどの事業者は利益率を最適化するために在庫割当量を日次で調整しています。メタサーチ広告とリターゲティングキャンペーンは管理可能なコストでダイレクトチャネルへのトラフィックを増加させますが、成否はウェブサイトの継続的なアップグレードとローカライズされたコンテンツにかかっています。チャネル分析を収益管理ツールと統合した施設が、混在した流通環境から最大の価値を引き出すでしょう。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年における日本のホスピタリティ市場シェアの23.93%を関東が占めており、東京が主要な国際ゲートウェイおよびコーポレートハブとしての役割を担っていることが牽引しています。同地域は年間を通じた航空路線の接続性、多様化した需要、世界水準の交通網の恩恵を受けていますが、地価とゾーニング規制が急速な供給拡大を阻んでいます。高い稼働率、特に都市規模のイベント期間中における稼働率に支えられて平均客室単価(ADR)の成長は維持されているものの、政策立案者はオーバーツーリズム軽減のための観光分散インセンティブを試験的に導入しています。関西は世界遺産を擁する文化の中心地として次点につけていますが、京都における短期賃貸への厳格な規制が供給の伸びを抑制し、訪問者を大阪や近隣府県へと押し流しています。北海道は冬のスキーと夏のアウトドア愛好家を引き付ける二季節の魅力を活かし、リゾート事業者の収益季節性を平準化しています。

九州&沖縄は年平均成長率(CAGR)5.62%と最も速い成長を記録しており、インフラ整備、クルーズターミナルの拡張、および2027年開業予定の11億2,000万米ドル規模のフォー・シーズンズリゾートが後押ししています。台湾からの査証免除渡航や東南アジアからのチャーター便が新たなレジャーセグメントをこれらの島々に誘導し、アップスケールおよびエコリゾートのパイプラインを支えています。中部、東北、中国、四国は、補助金、マーケティングキャンペーン、鉄道パス割引を通じて地域観光を推進する政府プログラムの恩恵を受けています。地方自治体は、クラフトツアーやアグリツーリズムなど没入型の文化体験を強調し、大都市回路との差別化を図っています。これらの地域における日本のホスピタリティ市場規模の成長は緩やかながら着実であり、言語の壁を緩和するインフラ整備とデジタルウェイファインディングツールに依存しています。

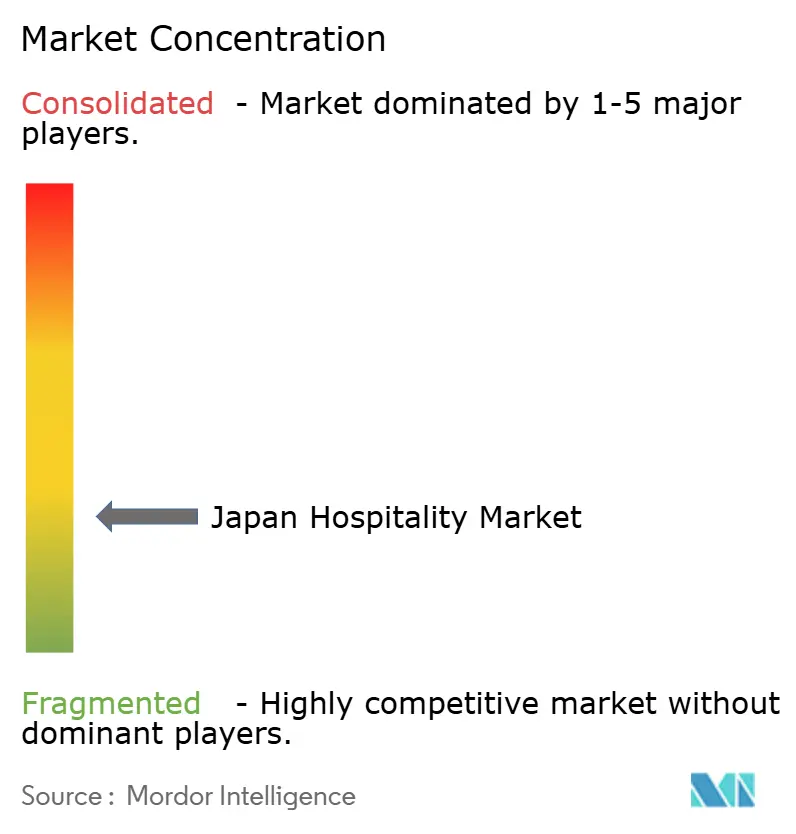

競争環境

日本のホスピタリティセクターは高度に分散しており、上位5社の事業者が占める客室供給の割合は比較的小さいものにとどまっています。APA Hotel & Resortが首位を占め、Toyoko Innが均一な客室設計とエコフレンドリーな清掃方式によってバジェットセグメントに注力しながら僅差で続いています。Marriott、Hilton、IHGは管理委託契約を通じて拡大し、ロイヤルティエコシステムを活用してプレミアム国際旅行者を獲得しています。HOSHINO RESORTSなどの国内グループは、地元文化とサステナビリティを融合させることで差別化を図り、本物体験を求める高消費ゲストに訴求しています。自動化戦略は先行者にコスト優位性をもたらしており、APA Hotel & Resortの全国的なセルフチェックインキオスクの展開はゲスト満足度スコアを85%以上に維持しながらフロント業務の人員時間を削減しました。

西武プリンスホテルの新たなクラウドベース予約エンジンはSabre SynXisと連携してリアルタイムで在庫とダイナミックプライシングを一元管理し、ブランド全体でのダイレクト予約強化とクロスブランドのロイヤルティ消化を促進しています。Fortress Investment Groupは一部の資産において賃金を倍増させて労働力を安定させており、タイトな人的資源環境における異なる戦略の多様性を浮き彫りにしています。新興の破壊者としては、巡業ギグワーカーと人手不足の宿施設をマッチングするプラットフォームが登場し、純粋な自動化を超えた労働力ソリューションを拡張しています。国際ブランドはゾーニングと許認可のナビゲートを目的として国内開発業者との提携を増やしており、パーク・ハイアット・サッポロとフォー・ポインツ・フレックス・バイ・シェラトン大阪梅田がその模範を示しています。

サービスアパートメントは、より長い平均滞在日数と安定した稼働率を評価する不動産投資信託(REIT)の買収ターゲットとなっています。ESG要件が改修を加速させており、事業者は太陽光パネルや低流量設備の設置に政府のグリーン補助金を活用し、光熱費を最大20%削減しています。高い建設コストに起因する供給規律が既存ストック全体の価格設定を強化する一方、地域補助金は未開拓の都道府県へのチェーン参入を誘致しています。競争の激しさは単純な客室数よりもデジタル流通とパーソナライズされた体験に集中しており、ゲストのエンゲージメントと生涯価値を深めるテクノロジーとトレーニングへの資本配分を主導しています。

日本のホスピタリティ産業のリーダー企業

APA Hotel & Resort

Prince Hotels, Inc.

Tokyu Hotels & Resorts Co., Ltd.

Fujita Kanko Inc.

Hotel Okura Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Hyatt Hotels Corporationは157室のパーク・ハイアット・サッポロの管理委託契約を締結し、2029年の開業を予定しています。

- 2025年2月:Pan Pacific Hotels Groupは、Tokyu Hotelsとの提携のもと、143室のホテル東山京都東急をオープンしました。

- 2024年11月:Marriott Internationalは日本100軒目のホテルとなるフォー・ポインツ・フレックス・バイ・シェラトン大阪梅田を発表し、2025年初頭にかけてさらに12軒の開業計画を示しました。

- 2024年11月:Mitsui Fudosan Hotels & Resorts Co., Ltd.は2026年開業予定の126室のラグジュアリー施設、ホテルザ・三井箱根を発表しました。

- 2024年8月:HyattとKirakuは初期資本金100億円(7,100万米ドル)のラグジュアリー温泉旅館ブランド「ATONA」を立ち上げました。

日本のホスピタリティ市場レポートの調査範囲

ホスピタリティ産業は、宿泊、飲食、イベント企画、テーマパーク、旅行、観光を含むサービス産業における幅広いカテゴリーです。ホテル、旅行会社、レストラン、バーが含まれます。日本のホスピタリティ産業は、タイプ別(チェーンホテルおよび独立系ホテル)とセグメント別(サービスアパートメント、バジェット&エコノミーホテル、ミッド&アッパーミッドスケールホテル、ラグジュアリーホテル)に区分されています。レポートは上記全セグメントについて金額(米ドル十億)ベースの市場規模と予測を提供しています。

| チェーンホテル |

| 独立系ホテル |

| ラグジュアリー |

| ミッド&アッパーミッドスケール |

| バジェット&エコノミー |

| サービスアパートメント |

| ダイレクトデジタル |

| OTA |

| コーポレート/MICE |

| 卸売&従来型エージェント |

| 北海道 |

| 東北 |

| 関東 |

| 中部 |

| 関西 |

| 中国 |

| 四国 |

| 九州&沖縄 |

| タイプ別 | チェーンホテル |

| 独立系ホテル | |

| 宿泊クラス別 | ラグジュアリー |

| ミッド&アッパーミッドスケール | |

| バジェット&エコノミー | |

| サービスアパートメント | |

| 予約チャネル別 | ダイレクトデジタル |

| OTA | |

| コーポレート/MICE | |

| 卸売&従来型エージェント | |

| 地理的地域別 | 北海道 |

| 東北 | |

| 関東 | |

| 中部 | |

| 関西 | |

| 中国 | |

| 四国 | |

| 九州&沖縄 |

レポートで回答される主要な質問

2026年の日本のホスピタリティ市場の規模と2031年の予測は?

市場は2026年に490億3,400万米ドルと評価され、2031年までに603億5,000万米ドルに達する見込みで、同期間の年平均成長率(CAGR)は4.12%となっています。

現在最も多くの収益をもたらしている地域はどこですか?

東京のゲートウェイとしての地位と年間を通じた高い需要により、関東地方が全国収益の23.93%を占めてトップに立っています。

最も成長が速い地域はどこですか?

インフラ投資と査証政策の緩和を背景に、九州&沖縄が年平均成長率(CAGR)5.62%で拡大しています。

最も急速に成長している宿泊クラスはどれですか?

長期滞在およびデジタルノマド需要の高まりを受け、サービスアパートメントが予測年平均成長率(CAGR)6.95%で成長テーブルのトップに立っています。

ホテルはどのように人手不足に対処していますか?

事業者はサービスロボットの導入、チェックインの自動化、場合によっては賃上げによってスタッフを確保しつつ、サービス水準を維持しています。

新規ホテル建設を抑制する主な要因は何ですか?

建設資材のインフレと耐震改修コストの組み合わせがプロジェクト予算を押し上げ、短期的にはグリーンフィールド開発の魅力を低下させています。

最終更新日: