香港データセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

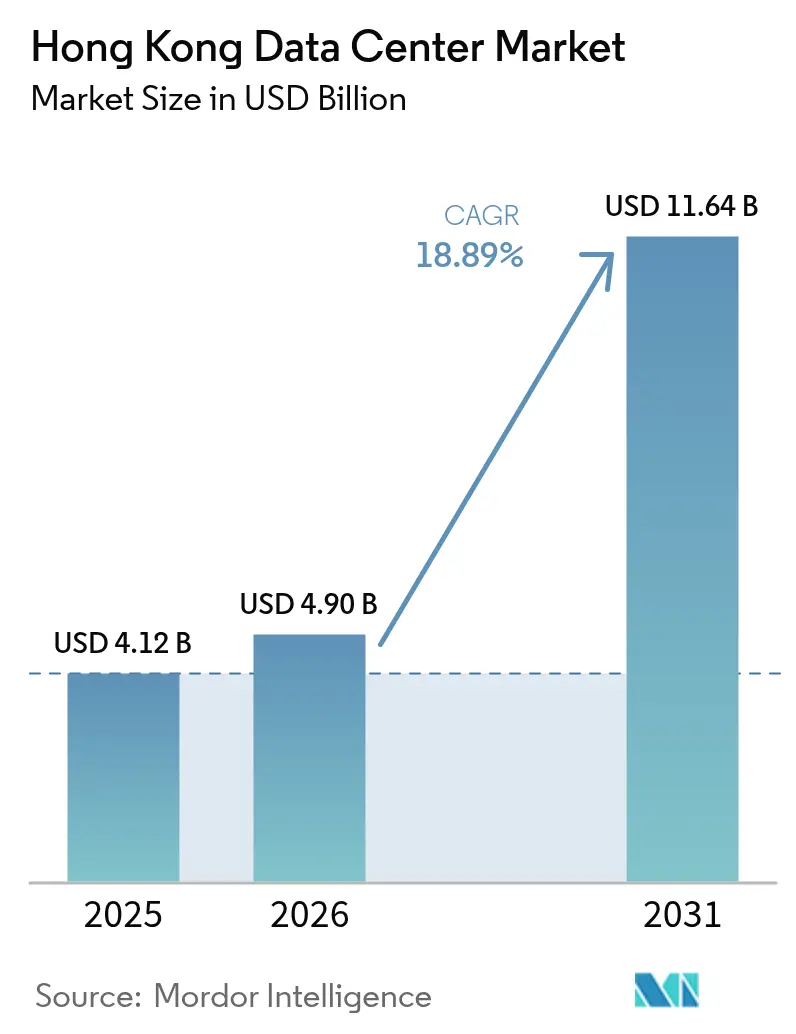

| 基準年の市場規模 (2025) | 4.12 十億米ドル |

| 市場規模 (2026) | 4.9 十億米ドル |

| 市場規模 (2031) | 11.64 十億米ドル |

| 成長率 (2026 - 2031) | 18.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港データセンター市場分析

香港データセンター市場は2025年に41.2億米ドルと評価され、2026年の49億米ドルから2031年には116.4億米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は18.89%です。ITロード容量は予測期間中に1.09GWから1.36GWへ年平均成長率4.54%で増加する見込みです。市場セグメントのシェアおよび推定値はMW単位で算出・報告されています。収益の成長はITロード容量の増加を大幅に上回っており、事業者がプレミアム相互接続、低遅延クリティカルサービス、および持続的な容量不足を通じてメガワット当たりの単価を高めることに成功していることを示しています。需要を支えているのは、企業のクラウド導入を加速するスマートシティ・ブループリント計画、中国本土へのデュアルジュリスディクション・リーチを求めるハイパースケール構築、そして世界有数の密度を誇る海底ケーブル陸揚げ局です。高騰する土地コスト、複数年にわたる電力割り当てサイクル、厳格な環境規制などの参入障壁が既存事業者の価格決定力を強化する一方、垂直構築、液冷技術、再生可能エネルギー調達への投資を促し、ラックレベルの経済性とサステナビリティ上の信頼性を高めています。

レポートの主要な調査結果

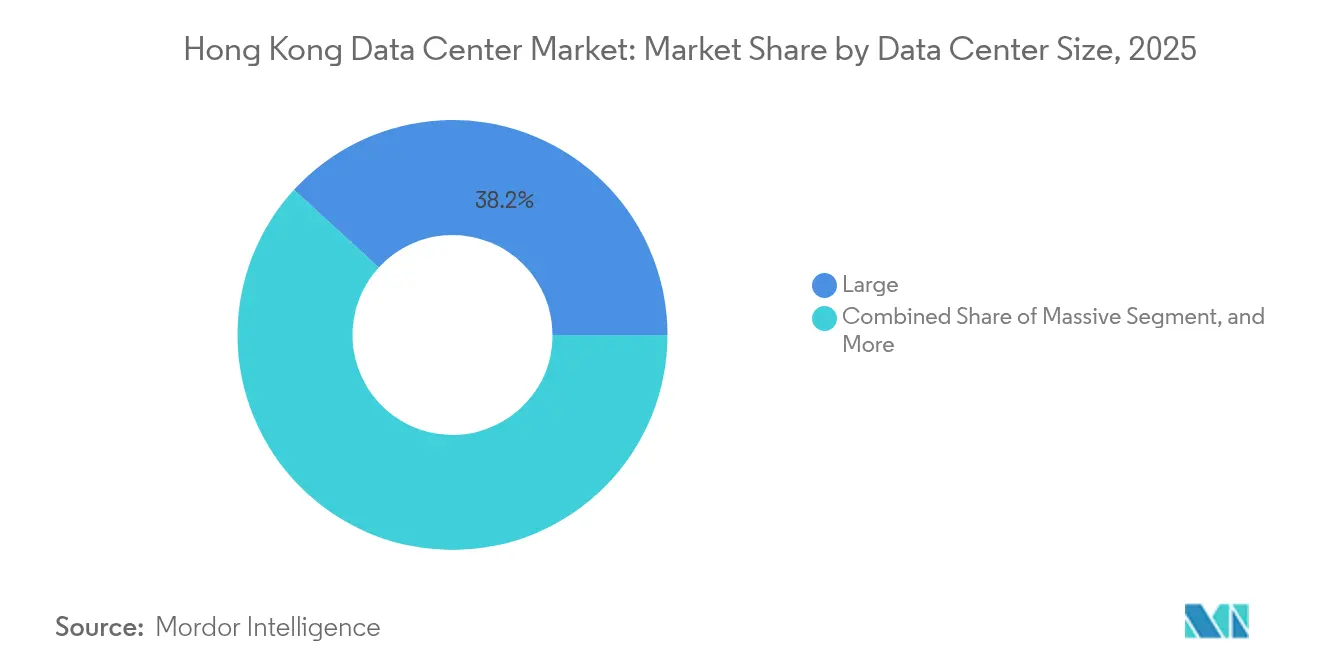

- データセンター規模別では、2025年の香港データセンター市場において大型施設が市場シェア38.20%でリードしており、中型サイトは2031年までに年平均成長率6.32%で拡大する見込みです。

- ティアタイプ別では、ティア3インフラが2025年の香港データセンター市場収益の64.70%を占め、ティア4が年平均成長率3.92%で最速の成長が予測されています。

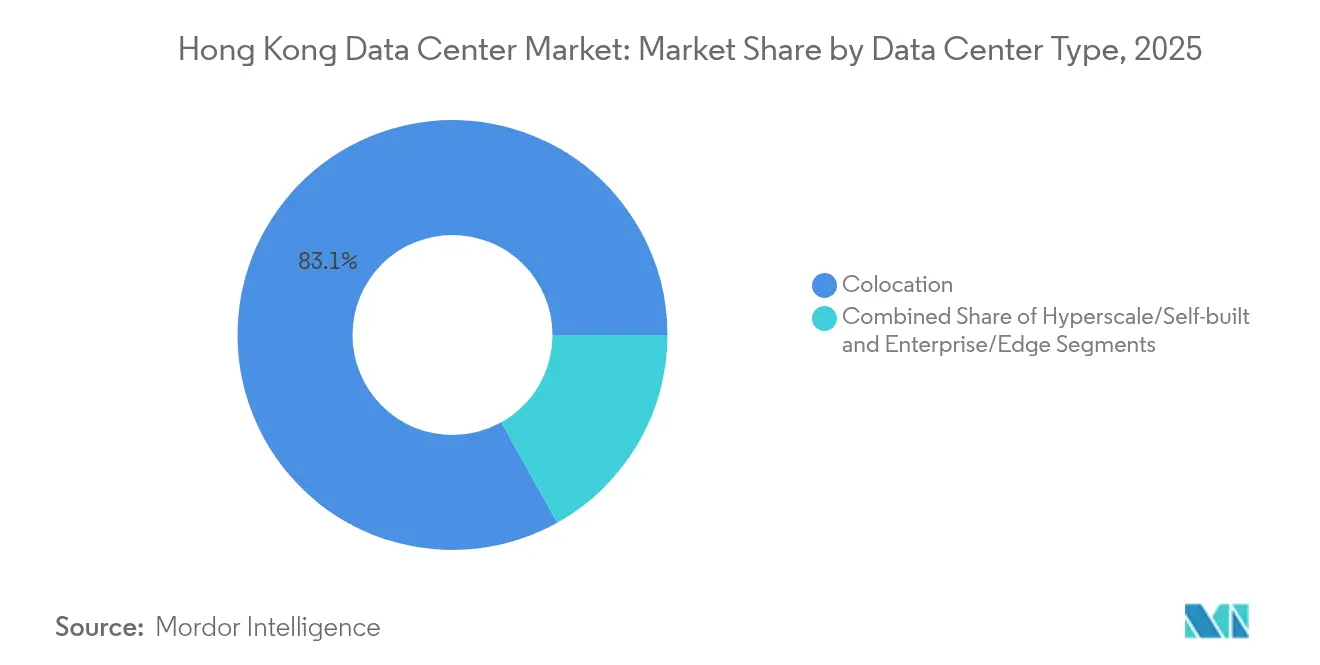

- データセンタータイプ別では、コロケーションサービスが2025年の香港データセンター市場において83.10%のシェアを占め、ハイパースケールおよび自社構築サイトが2025年から2031年にかけて年平均成長率6.78%で最も力強い成長軌道を記録しています。

- エンドユーザー別では、ITおよび通信が2025年の香港データセンター市場需要の42.10%を生み出しており、銀行・金融サービス・保険のワークロードは年平均成長率6.05%で2031年まで拡大する見込みです。

- ホットスポット別では、将軍澳が2025年の香港データセンター市場において36.50%のシェアを確保しており、香港のその他の地域にある施設は2031年まで年平均成長率5.92%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

香港データセンター市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートシティ・ブループリントがクラウド導入を加速 | +1.2% | 香港、粤港澳大湾区へのスピルオーバー | 中期(2〜4年) |

| 海底ケーブル陸揚げの増加 | +1.8% | 香港、アジア太平洋地域全域 | 長期(4年以上) |

| グローバルクラウドプロバイダーによるハイパースケール構築の急増 | +2.1% | 香港、アジア太平洋ハブ | 中期(2〜4年) |

| フィンテックおよびバーチャルバンクの低遅延ニーズ | +1.5% | 香港、クロスボーダー金融 | 短期(2年以内) |

| 中小企業デジタルトランスフォーメーションプログラム | +0.8% | 香港ローカル | 短期(2年以内) |

| 再生可能エネルギーの固定価格買取制度 | +0.6% | 香港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のスマートシティ・ブループリントがクラウド導入を加速

スマートシティ・ブループリント2.0は、企業戦略をオンプレミスからハイブリッドクラウドアーキテクチャへとシフトさせ、企業が政府主導のデジタルサービスを追求する中でコロケーションおよびゲートウェイ需要を押し上げています。[1]ハンナ・ワン「脅威の増加に伴い、香港はより多くのサイバーセキュリティ専門家を必要としている」サウスチャイナ・モーニング・ポスト、scmp.com GovCloudを通じた政府調達はセキュリティ基準を設定しており、民間企業もこれを模倣するようになり、金融、物流、製造業全体で需要が倍増しています。クロスボーダーデータ連携のフレームワークは、香港の施設を粤港澳大湾区拡大のためのデュアルジュリスディクション・ノードとして位置付け、コンプライアンスリスクを低減し、複数年契約を促進しています。規制上の明確性を保証する香港域内施設にミッションクリティカルな負荷を統合することで、ラック当たりの収益密度が上昇しています。IoTとデジタルモビリティを重視するこのプログラムは、香港域内のエッジコンピューティング要件も促進しており、事業者がプレミアム価格でマイクロエッジ・スイートを収益化する機会を与えています。

海底ケーブル陸揚げの増加が接続性を向上

14本のアジア域内ケーブル(うち11本が商業施設内に終端)を擁する香港は、競合他社が到底及ばない相互接続の経済性を享受しています。SUNeVisionはそのうち9か所の陸揚げ局をホストし、都市間トラフィックとクロスコネクト料金を確保することで、メガワット当たりの収益を地域平均を大幅に上回る水準に押し上げています。新たな太平洋横断およびアジア太平洋域内ルートが国際帯域幅を拡大し、専用クラウド接続やプライベートWAN(ワイドエリアネットワーク)など、より高いグロスマージンをもたらす差別化サービスの提供を可能にしています。早期のケーブル陸揚げ投資はハイパースケール容量予約への先行者特権を確保し、長期的な卸売契約を固定化します。このインフラ密度はまた、一帯一路のデジタルフローに対して香港を将来性のある拠点として位置付け、低遅延の複数ルート冗長性を提供することで顧客の囲い込みを強化します。この冗長性は地域の他の場所では利用できません。

グローバルクラウドプロバイダーによるハイパースケール構築の急増

グローバルクラウド大手は、「一国二制度」の枠組みのもとで中国本土への同時リーチを提供するサイトを優先しながら、地域のハイブリッドエンタープライズ需要に応えるために香港ノードを拡張しています。[2]CLP Power, "CLP Power Tariff Adjustment 2025," clp.com.hk MicrosoftとAirTrunkの再生可能エネルギー証書に関するパートナーシップは、グリーン電力へのアクセスがロケーション選択に影響を与えることを示しています。ハイパースケールクライアントは10年以上の高密度契約を締結し、事業者のキャッシュフローを安定させる一方で、希少な土地と電力枠をめぐる競争を激化させています。AIおよびHPC(高性能コンピューティング)ワークロードの台頭がラック電力を押し上げており、液冷技術と100kW以上の密度に投資する事業者が大きな価格優位性を獲得しています。これらの仕様を満たすための施設改修は、電力使用効率コンサルティングや冷却容量リースにおける追加収益ストリームを生み出しています。

フィンテックおよびバーチャルバンクによる低遅延ホスティングへの堅調な需要

8つのライセンスを受けたバーチャルバンクと盛んな暗号資産エコシステムは、取引決済においてサブミリ秒の遅延を義務付けており、ティア4スペースおよび専用プライベートクラウドポッドの需要を促進しています。ファスター・ペイメント・システムを通じたリアルタイム決済やデジタル人民元パイロットは、コンプライアンス基準に適合した常時稼働インフラを必要としています。デジタル資産カストディアンは、高セキュリティスイート内のハードウェアセキュリティモジュールとエアギャップ・ボールトへの需要を高め、1平方フィート当たりの達成可能な収益を引き上げています。セントラルおよびアドミラルティにおけるフィンテック企業の地理的集積は、取引会場へのサブマイクロ秒ファイバーループを提供する近隣施設への選好をもたらし、香港島のデータセンターの価格プレミアムを強化しています。

制約要因のインパクト分析*

| 制約要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高騰する不動産価格 | −1.8% | 香港全域の工業地帯 | 長期(4年以上) |

| 長期にわたる電力割り当て承認 | −1.2% | 香港全域 | 中期(2〜4年) |

| 熟練した電気技術者の不足 | −0.9% | 香港、地域人材市場 | 中期(2〜4年) |

| 冷却水排水規制 | −0.7% | 将軍澳工業団地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高騰する不動産価格がグリーンフィールド拡張を制約

香港の土地価格は世界最高水準にあり、事業者は垂直構築と超高電力密度を余儀なくされており、設備投資額とエンジニアリングの複雑性が膨らんでいます。[3]SUNeVision、「リスク管理と内部統制」、sunevision.com 将軍澳の工業用地はプレミアム評価額を要求しており、代替地区はゾーニング上の障壁に直面しており、供給がさらに逼迫しています。SUNeVisionの120万平方フィートの開発パイプラインが示すように、既存の土地保有を持つ既存事業者は構造的優位性を享受しています。新規参入者にとっては、取得コストと損益分岐点達成のために必要な高稼働率が財務リスクを高め、新たな競争よりも市場統合を促しています。

長期にわたる電力割り当て承認サイクルがプロジェクトを遅延

送電網の容量確保には、競合市場の1年未満と比較して4〜5年を要する場合があります。環境、建築、公益事業の順次審査が資金調達コストを複利で増大させ、計画担当者を変化する技術要件にさらします。他の場所でより迅速な展開に慣れたハイパースケールクライアントは、容量のタイムラインが滑った場合にワークロードを再ルーティングする可能性があるため、規制当局との確固たる関係を持つ地元プレーヤーが市場投入スピードの面でしばしば優れたパフォーマンスを発揮します。一方、CLPの2025年電気料金は1kWh当たり144.3香港セントに上昇しますが、承認期間の長期化により、事業者が価格シグナルに迅速に対応してプロジェクト規模を調整する能力が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:大規模容量を中心とした統合

2025年収益の38.20%を占める大型施設は、電力、冷却、キャリアクロスコネクトの経済性を生み出す統合環境に移行する企業として、引き続き香港データセンター市場の基盤を形成しています。しかし中型サイトは、資本支出を抑えた「適正規模」のフットプリントを求めるハイブリッドクラウド企業のニーズに応え、年平均成長率6.32%で最も急速な成長軌道を示しています。メガおよび超大型キャンパスの香港データセンター市場シェアは、送電網割り当てのボトルネックによって制約されていますが、隣接する区画にキャンパス形式の構築を追求する事業者は、ハイパースケール予約を満たすために容量を実質的に集約しています。

AIおよび機械学習ワークロードへのシフトは、液冷マニフォールドと50〜100kWのラック密度を統合できる大型およびメガ設計を優遇しています。小型施設(多くは旧来の通信交換局)は、マルチクラウドのオンランプとより豊富なキャリアファブリックを提供する高ティア環境を選ぶテナントに市場シェアを譲っています。大型施設の香港データセンター市場規模は着実に拡大する見込みですが、特殊インフラが希少な高密度ホールにおいて価格決定力が最も強くなる可能性があります。

ティアタイプ別:ティア3の標準化とティア4の上昇余地

ティア3サイトは2025年に64.70%の収益シェアを保持しており、完全なフォールトトレラント型ティア4設計のコストをかけずに並行保守可能なインフラを求める企業の需要を反映しています。ティア4に紐付く香港データセンター市場規模は、バーチャルバンク、取引所、暗号資産カストディプラットフォームがゼロダウンタイムの要件を追求する中で年平均成長率3.92%で拡大しています。ティア1〜2のフットプリントは、より高い可用性への顧客の選好と金融・ヘルスケアにおける厳格な規制要件に押されて縮小を続けています。

事業者は既存のホールをティア2からティア3に格上げするモジュール式冗長アップグレードに投資し、資産価値を維持しリース期間を延長しています。ティア4の拡張は、重複した電力供給、冷水システム、機械・電気・配管設備の必要性から設備投資集約的ですが、事業者はプレミアムな稼働率を課金できます。市場の差別化は、真のティア4性能を証明するフォールト・アイソレーション試験のライブ実演に increasingly依存しています。

データセンタータイプ別:コロケーションの優位性とハイパースケールの勢い

コロケーションは、企業が香港の高い不動産・電力コストを軽減するために共有インフラモデルを採用する中で、2025年収益の83.10%をもたらしました。しかしハイパースケールおよび自社構築フットプリントは、グローバルクラウド大手が専用ホールまたはビル全体を確保する中で、2031年まで年平均成長率6.78%を示すと予測されています。コロケーション内では、シングルテナント向けの卸売ケージが高密度AIおよびトレーディングワークロードを引き付けており、リテールコロケーションはデジタルトランスフォーメーションを追求する中小企業向けにより小型のラックを維持しています。

エッジおよびエンタープライズ向けマイクロ施設はニッチな役割を占め、通常は取引、ストリーミング、またはIoT集約のためのサブミリ秒の遅延要件を満たすCBD(中央業務地区)に隣接するビル内に立地しています。ハイパースケールの採用が増加するにつれ、事業者は余剰の卸売容量を活用してアンカーテナント契約を交渉し、その後のリテールのクロスコネクト需要を触媒することで、香港データセンター市場の相互接続フライホイールを強化しています。

エンドユーザー別:通信リーダーシップと銀行・金融サービス・保険の急増

ITおよび通信顧客は、香港の卓越したケーブル陸揚げ密度とキャリアニュートラルな交換拠点に引き付けられ、2025年需要の42.10%を生み出しました。バーチャルバンクライセンスと厳格なデータ居住規則に駆動され、銀行・金融サービス・保険のワークロードが年平均成長率6.05%で最も急速に拡大しています。電子商取引、メディア、政府部門は、ユーザーエクスペリエンスの要件とスマートシティのデジタル化がローカルコンピューティング強度を高める中で、成長するエッジ要件の裾野を集合的に形成しています。

銀行・金融サービス・保険のテナントは、きめ細かなアクセスコントロールを備えたティア4またはISO 27001認定スペースを必要とすることが多く、ラック当たりの収益を香港域内平均を上回る水準に押し上げています。通信およびOTTプラットフォームはピアリングのためにキャリア密度の高いサイトを優先しており、通信集中型ホールではクロスコネクト収益が総収益の相当な割合を占めています。暗号資産プラットフォームに帰属する香港データセンター市場シェアは小規模ですが、規制上の明確性が進めば2桁の成長ポテンシャルを秘めており、ボールトグレードのセキュアルームおよびコールドストレージモジュールの将来的な上昇余地を示唆しています。

地理的分析

将軍澳は2025年の市場価値の36.50%を支配しており、政府が設定した土地区画、簡素化された許認可手続き、および複数のケーブル陸揚げ拠点への近接性から恩恵を受けています。容量が逼迫しているため、事業者は荃湾や柴湾を探索しており、これらの地区では工業ゾーニングが依然として比較的低い容積率で複数階建てのデータセンター改修を認めています。将軍澳以外の香港データセンター市場規模は、単一地区リスクを低減しダウンタウンの遅延ニーズを満たす多様化戦略に駆動され、年平均成長率5.92%で成長しています。

柴湾のセントラル金融中核地区への近接性は、マイクロ秒単位の往復遅延を求めるトレーディングデスクにとって魅力的であり、荃湾は大型機器の納入のための貴重な送電網の余力とトラックアクセスを提供しています。複数地区にまたがる暗黒光ファイバーキャンパス相互接続を採用する事業者は、論理的な「単一サイト」冗長性を提供でき、クロスボーダーデータ移動を伴わない地理的多様性を要求する規制当局に対してますます魅力的な機能となっています。

香港のコンパクトな1,106平方キロメートルのフットプリントは、任意の2つの都市拠点間で5ミリ秒未満の接続性を可能にし、広大な競合都市に対する本来的な優位性をもたらしています。将軍澳に集中する香港データセンター市場シェアは、積極的なゾーニングが投資を誘導する方法を示していますが、事業者はローカルな冷却水排水制限と送電網供給制約に対するヘッジとしてフットプリントを拡大しています。

国際企業は、中国本土のサイバーセキュリティ法とグローバルなデータプライバシー標準への同時コンプライアンスを可能にする「一国二制度」の法的枠組みを高く評価しています。このデュアルコンプライアンスは、クロスボーダーフローを管理する金融、電子商取引、物流プレーヤーの長期リースを支えています。

サステナビリティの指令も地理的選択を形成しています。CLPの固定価格買取制度と政府の2050年カーボンニュートラル公約は、屋上太陽光発電を追加し新鮮外気冷却を採用する改修を奨励しています。電力調達においてよりグリーンであることを証明できる事業者は、100%再生可能電力の達成を義務付けられたハイパースケール購入者を中心に、テナントの選好を獲得します。環境・都市計画規制もまた、土地不足を克服しながらクロスサイトのN+1レジリエンスを維持するために、複数棟を専用ファイバートランクで結合する垂直キャンパスを奨励しています。

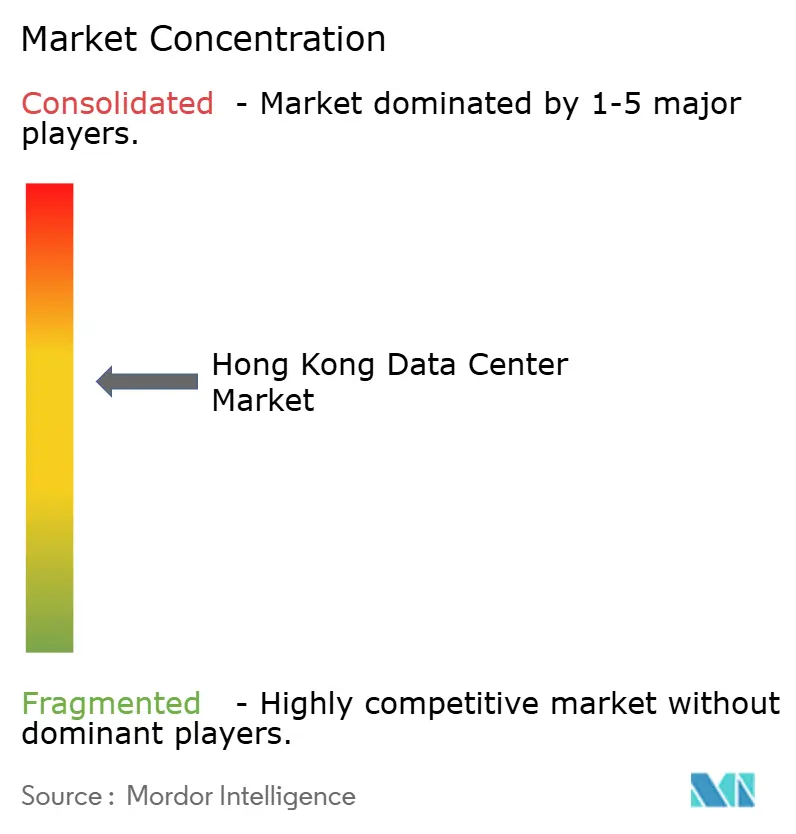

競争環境

香港データセンター市場は中程度の集中を示しており、SUNeVision、Equinix、Digital Realty、および少数の地域専門業者がリードしています。SUNeVisionは戦略的な土地バンクとMEGAキャンパス内の9つのケーブル陸揚げ局を活用し、純利益率41%および約15,000のアクティブな相互接続を実現しています。Equinixはグローバルなインターネット・ビジネス・エクスチェンジ(IBX)プラットフォームの恩恵を受け、ハイパースケールおよびエンタープライズクライアントからの複数地域コミットメントを確保しており、アジア太平洋地域の収益は2024年第3四半期に5億米ドルに達し、香港はグローバル売上の3%に寄与しています。[4]エクイニクス、「エクイニクス、2024年第3四半期決算を発表」、equinix.com

技術アジェンダは液冷改修とオンサイト再生可能エネルギーの統合に集中しています。Digital Realtyは2024年第3四半期に1MWを超える取引について31%の更新スプレッドを報告しており、AI主導の密度急増の前でさえ規模セグメントにおける堅調な価格設定を裏付けています。AirTrunkなどの事業者は公益事業者と提携して再生可能エネルギー証書を購入し、Microsoftなどのハイパースケールテナント向けにグリーン電力を確保しています。

参入障壁は、4〜5年のプロジェクト承認、限られた工業用地、およびメガワット当たりの急峻な設備投資のために依然として高い状況です。その結果、小規模プロバイダーは統合への圧力に直面するか、高セキュリティ暗号資産カストディ・ボールトやIoT向けエッジポッドなどの専門ニッチへのピボットを余儀なくされています。GPUクラスター・コロケーションおよびAIをサービスとして提供するマネージドサービスにはホワイトスペースの機会が存在し、堅固な電力予備を持つ既存事業者がプレミアムリターンを獲得できる分野です。

香港データセンター業界リーダー

SUNeVision Holdings Limited

Equinix, Inc.

Goodman Group

NTT DATA Corporation

Towngas Telecommunications Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:NTT DATAは将来の容量をほぼ1GW支援するため7つの新市場における土地購入を発表しましたが、香港の区画は含まれていませんでした。

- 2025年2月:Equinixは2024年度のアジア太平洋地域収益を5億米ドルと報告し、香港ドルのエクスポージャーはグローバル売上の3%を占めました。

- 2025年1月:CLP電力は2025年1月1日より電気料金調整を実施し、電力料金を1kWh当たり144.3香港セント(18.5米セント)に引き上げました。これは0.98%のわずかな引き上げであり、データセンター事業者の運営コストに影響を与える一方、香港の他のアジア太平洋主要市場に対する競争的な地位は維持されています。

- 2025年1月:NTT DATAは2024年に北米、欧州・中東・アフリカ、アジア太平洋地域全体で合計29億米ドルの投資を開示しており、これにはマレーシアのジョホールバル州における約290MWの計画容量を持つ68.5エーカーの主要キャンパス開発の完了が含まれており、香港市場のポジショニングに影響を与える地域の競争力学を浮き彫りにしています。

香港データセンター市場レポートの範囲

柴湾、沙田、荃湾、将軍澳はホットスポット別のセグメントとしてカバーされています。大型、超大型、中型、メガ、小型はデータセンター規模別のセグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプ別のセグメントとしてカバーされています。未利用、利用済みは吸収率別のセグメントとしてカバーされています。| 大型 |

| 超大型 |

| 中型 |

| メガ |

| 小型 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| 銀行・金融サービス・保険 |

| ITおよびITES |

| 電子商取引 |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| 将軍澳 |

| 荃湾 |

| 柴湾 |

| 香港のその他の地域 |

| データセンター規模別 | 大型 | ||

| 超大型 | |||

| 中型 | |||

| メガ | |||

| 小型 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | 銀行・金融サービス・保険 | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | 将軍澳 | ||

| 荃湾 | |||

| 柴湾 | |||

| 香港のその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置済み容量とは、設置されたラックに搭載されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)単位で測定されます。

- 吸収率 - データセンター容量のうち賃貸に出されている割合を示します。例えば、100MWのデータセンターが75MWを賃貸に出している場合、吸収率は75%となります。利用率および賃貸済み容量とも称されます。

- レイズドフロアスペース - 床面上に構築された高床式スペースです。元の床と高床式床の間の空間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この配置は、適切な配線と冷却インフラの確保を支援します。平方フィート(ft²)単位で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられたレイズドフロアスペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000台以上、またはレイズドフロアスペースが225,001平方フィート以上;超大型データセンター:ラック数が3,001〜9,000台、またはレイズドフロアスペースが75,001〜225,000平方フィート;大型データセンター:ラック数が801〜3,000台、またはレイズドフロアスペースが20,001〜75,000平方フィート;中型データセンター:ラック数が201〜800台、またはレイズドフロアスペースが5,001〜20,000平方フィート;小型データセンター:ラック数が200台以下、またはレイズドフロアスペースが5,000平方フィート以下。

- ティアタイプ - アップタイム・インスティテュートによると、データセンターはデータセンターインフラの冗長機器の性能に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントは、リテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリに分類されています。分類は、潜在的な顧客に賃貸されるITロード量に基づいています。リテールコロケーションサービスは250kW未満の賃貸容量;ホールセールコロケーションサービスは251kW〜4MWの賃貸容量;ハイパースケールコロケーションサービスは4MW超の賃貸容量。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。銀行・金融サービス・保険、政府、クラウドオペレーター、メディアおよびエンターテインメント、電子商取引、通信、製造業が調査対象市場における主要なエンドコンシューマーです。範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと称され、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)単位で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置済み容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)単位で測定されます。 |

| 吸収率 | データセンター容量のうちどれだけが賃貸に出されているかを示します。例えば、100MWのデータセンターが75MWを賃貸に出している場合、吸収率は75%となります。利用率および賃貸済み容量とも称されます。 |

| レイズドフロアスペース | 床面上に構築された高床式スペースです。元の床と高床式床の間の空間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この配置は、適切な配線と冷却インフラの確保を支援します。平方フィート/メートル単位で測定されます。 |

| コンピュータルームエアコンディショナー(CRAC) | データセンターのサーバールーム内の温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路(アイル) | ラックの列間の開放スペースです。この開放スペースは、サーバールーム内の最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホットアイルとコールドアイルの2種類の通路があります。 |

| コールドアイル | ラックの前面が通路に面している通路です。ここでは、冷気が通路に向けられ、ラックの前面から入り温度を維持します。 |

| ホットアイル | ラックの背面が通路に面している通路です。ここでは、ラック内の機器から放散される熱がコンピュータルームエアコンディショナー(CRAC)の排気口に向けられます。 |

| クリティカルロード | データセンター運用に対して稼働時間がクリティカルなサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。計算式:(データセンター総エネルギー消費量)÷(ITイクイップメント総エネルギー消費量)。さらに、PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 予備の部品(無停電電源装置、発電機、コンピュータルームエアコンディショナー)を追加することで、電力障害や機器故障が発生した場合にIT機器が影響を受けないようにするシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積する装置で、商用電源が遮断された場合でもIT機器への電力供給を継続します。無停電電源装置は主にIT機器のみをサポートします。 |

| 発電機 | 無停電電源装置と同様に、発電機はデータセンターにおいてダウンタイムを回避するための無停電電力供給を確保するために設置されます。データセンター施設にはディーゼル発電機があり、通常は施設内に48時間分のディーゼル燃料を保管して停電を防止しています。 |

| N+1 | 「必要数プラス1」と称され、故障発生時のダウンタイムを回避するために利用可能な追加機器のセットアップを示します。データセンターは4コンポーネントごとに1つの追加ユニットが存在する場合にN+1とみなされます。例えば、データセンターに無停電電源装置が4台ある場合、N+1を達成するには追加の無停電電源装置が1台必要となります。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| 列内冷却(インロウクーリング) | ラック列間に設置された冷却設計システムで、ホットアイルから暖気を吸引してコールドアイルに冷気を供給し、温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設のデータセンター運用を維持する準備状況を決定します。データセンターは、非冗長(N)の電力コンポーネント(無停電電源装置、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合にティア1データセンターに分類されます。ティア1データセンターは99.67%の稼働率と年間28.8時間未満のダウンタイムを持ちます。 |

| ティア2 | データセンターは、冗長な電力・冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合にティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、無停電電源装置、チラー、熱排出機器、燃料タンクが含まれます。ティア2データセンターは99.74%の稼働率と年間22時間未満のダウンタイムを持ちます。 |

| ティア3 | 冗長な電力・冷却コンポーネントと複数の電力配電システムを持つデータセンターをティア3データセンターと称します。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な混乱に対して耐性があります。ティア3データセンターは99.98%の稼働率と年間1.6時間未満のダウンタイムを持ちます。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力・冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源を備えており、あらゆる混乱が発生した場合でもフォールトトレラントとなり、中断のない運用を確保します。ティア4データセンターは99.74%の稼働率と年間26.3分未満のダウンタイムを持ちます。 |

| 小型データセンター | フロアスペース面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小型データセンターに分類されます。 |

| 中型データセンター | フロアスペース面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中型データセンターに分類されます。 |

| 大型データセンター | フロアスペース面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大型データセンターに分類されます。 |

| 超大型データセンター | フロアスペース面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大型データセンターに分類されます。 |

| メガデータセンター | フロアスペース面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 250kW以下の容量要件を持つ顧客を指します。これらのサービスは主に中小企業が選択します。 |

| ホールセールコロケーション | 250kW〜4MWの容量要件を持つ顧客を指します。これらのサービスは主に中〜大企業が選択します。 |

| ハイパースケールコロケーション | 4MWを超える容量要件を持つ顧客を指します。ハイパースケール需要は主に大規模クラウドプレーヤー、IT企業、銀行・金融サービス・保険、およびOTTプレーヤー(Netflix、Hulu、HBO+など)から生まれます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度はスマートフォンで使用されているキャリア技術に主に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅い速度を提供し、5Gが最も速い速度を提供します。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぎ、国内に展開された光ファイバーケーブルのネットワークです。キロメートル(km)単位で測定されます。 |

| スマートフォン1台当たりのデータトラフィック | スマートフォンユーザーが1か月間に消費するデータの平均量の指標です。ギガバイト(GB)単位で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用・商業用の両方で使用されます。ここでは、光ファイバーケーブルが銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2か所以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界各国間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の地点へ1秒当たり100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運用中に発生する二酸化炭素の量の指標です。石炭および石油・ガスが発電の主要な電力源であるため、この電力の消費は炭素排出に寄与します。データセンター事業者は施設で発生するカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値と照合します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定値は名目ベースです。インフレは価格設定の一部ではなく、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を生成するために、各レベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム