ヒートポンプ給湯器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.96 十億米ドル |

| 市場規模 (2031) | 22.76 十億米ドル |

| 成長率 (2026 - 2031) | 11.92% CAGR |

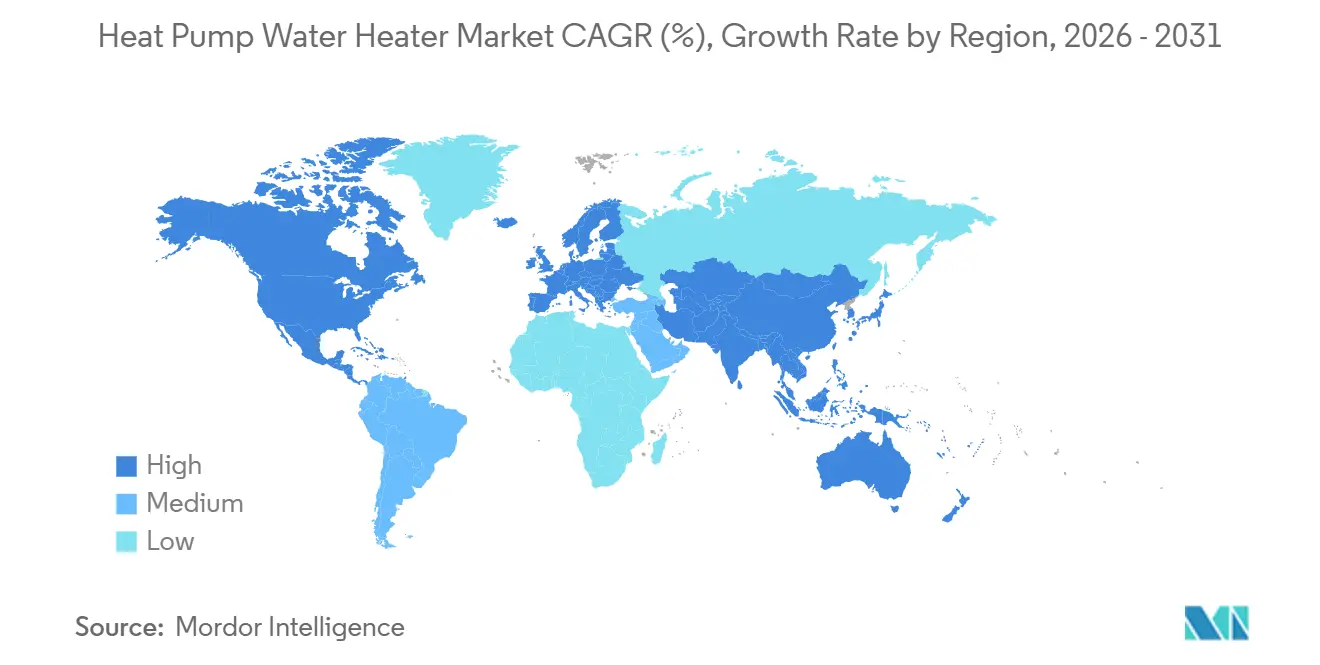

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒートポンプ給湯器市場分析

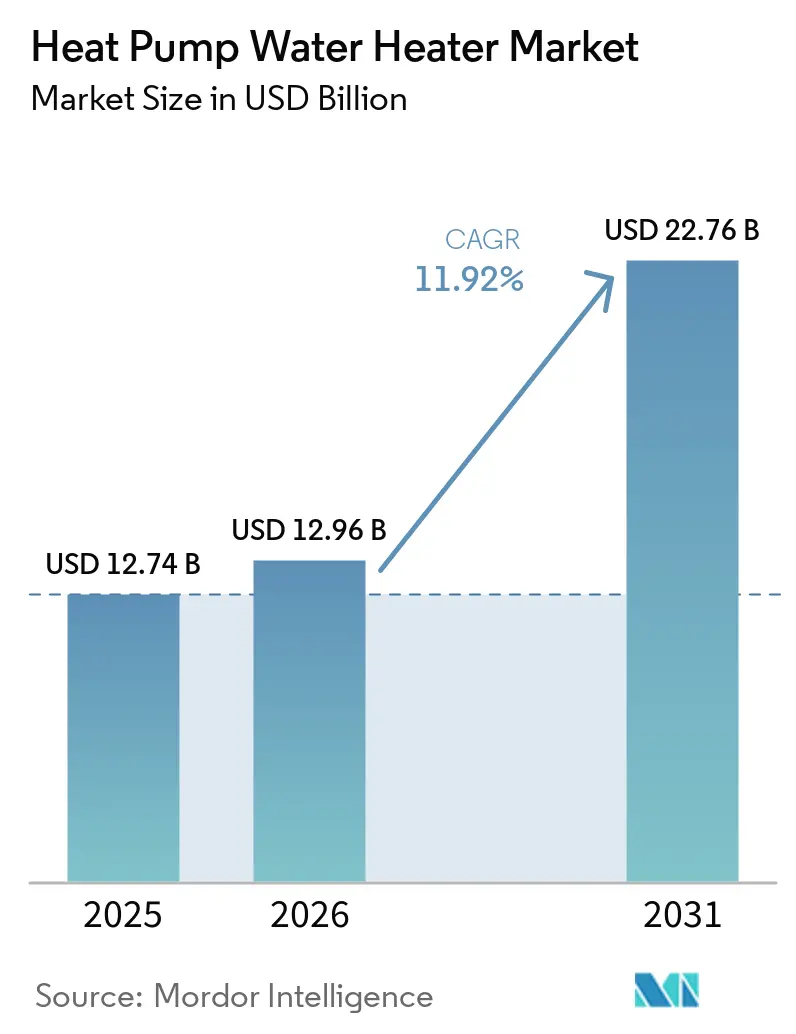

ヒートポンプ給湯器市場規模は、2025年の127億4,000万米ドルから2026年には129億6,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率11.92%で2031年までに227億6,000万米ドルに達すると予測されています。政策は最も強力な成長要因であり、国家効率基準が冷媒段階的廃止および地域のゼロエミッション規制と収束することで、住宅・商業プロジェクト双方において交換の意思決定が効率改善から技術転換へとシフトしています [1]米国エネルギー省、「家庭用給湯器のエネルギー保全基準最終規則」、米国エネルギー省、energy.gov。2024年4月に公布され2029年5月に発効する米国エネルギー省の最終規則は、35ガロン超の電気貯湯式給湯器の性能基準をヒートポンプ方式でのみ達成可能な水準まで引き上げます。この契機が普及を加速させ、コンプライアンス期日よりもはるか前に製品ポートフォリオの刷新を促します。欧州連合規則2024/573は低地球温暖化係数冷媒への移行経路を強化し、カリフォルニア州の2030年ゼロエミッション機器提案はこれらの変化を補完することで、省エネ給湯システムおよび持続可能な給湯ソリューションをニッチな選択肢ではなくデフォルトの選択肢として定着させています。連邦第25C条控除が設置費用の30%(最大2,000米ドル)をカバーし、インフレ削減法の家庭用エネルギー機器リベートが実質的な所有コストを低減することで、財政的インセンティブがこの政策の勢いを増幅させ、一般家庭における炭素排出削減の成果を前倒しにしています。電力会社が負荷柔軟性プログラムを拡大するにつれ、CTA-2045接続機能を備えたスマートヒートポンプ給湯器は、電気給湯をよりクリーンで安価な時間帯にシフトさせることで系統ニーズに対応し、ヒートポンプ給湯器市場に運用面での追い風をもたらしています。

主要レポートのポイント

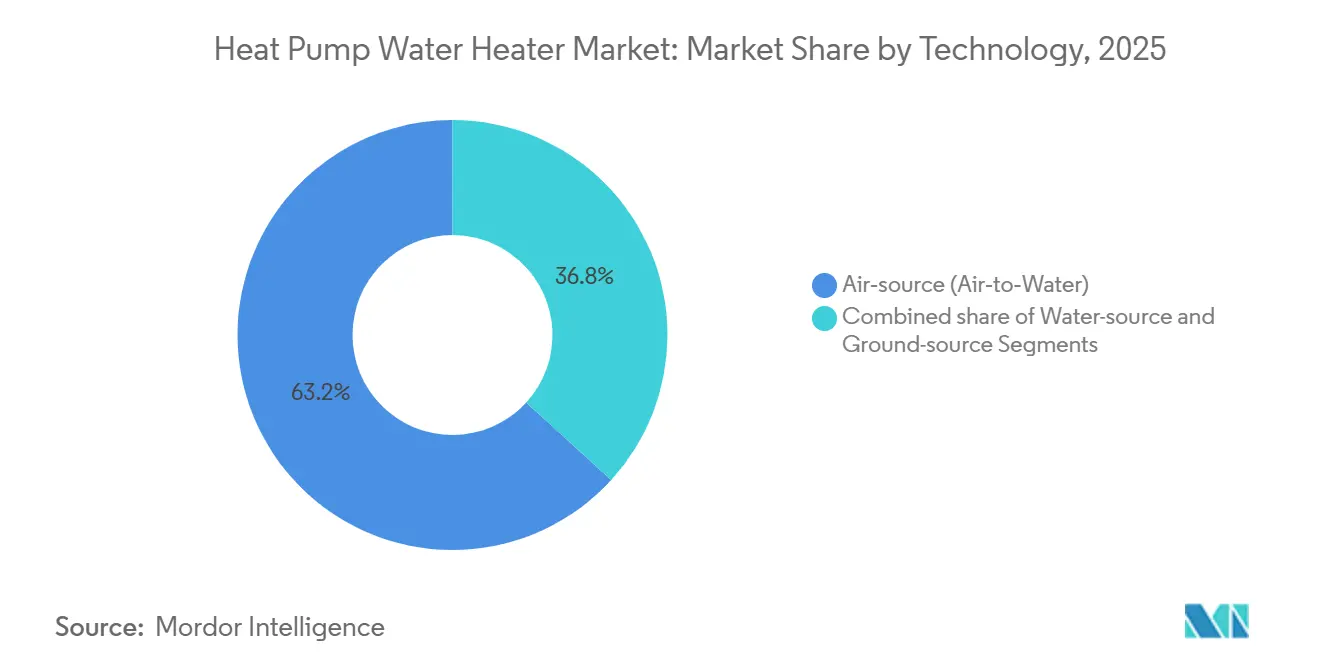

- 技術別では、空気熱源システムが2025年のヒートポンプ給湯器市場において63.22%の収益シェアを占めており、地中熱源システムは2031年にかけて年平均成長率12.43%で拡大すると予測されています。

- 容量別では、500L超のユニットが2025年のヒートポンプ給湯器市場において38.41%を占めており、200~500Lの範囲は2031年にかけて年平均成長率12.22%で成長すると予測されています。

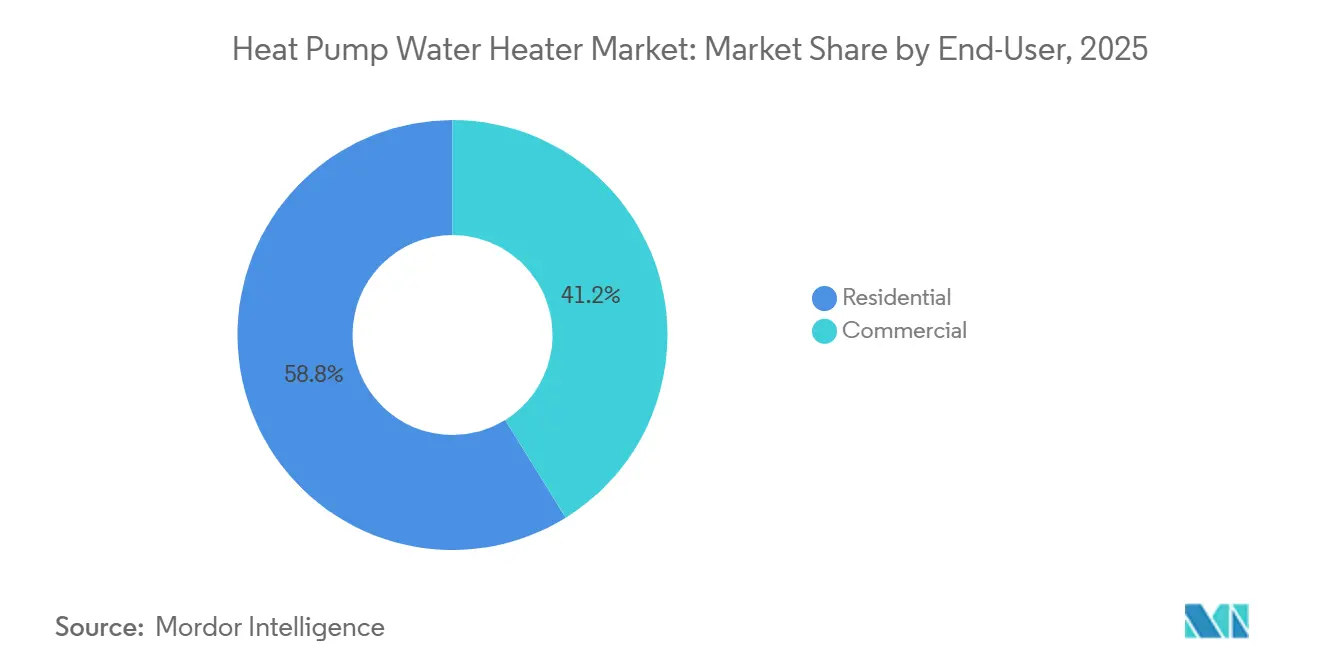

- エンドユーザー別では、住宅用が2025年に58.84%のシェアを保有しており、商業用ヒートポンプ給湯器市場規模は2031年にかけて年平均成長率12.14%で拡大すると予測されています。

- 流通チャネル別では、B2Cが2025年のヒートポンプ給湯器市場において63.75%のシェアを獲得しており、B2Bまたは直販は2031年にかけて年平均成長率12.06%で成長すると予測されています。

- 地域別では、アジア太平洋がヒートポンプ給湯器市場をリードし2025年に44.91%のシェアを占めており、北米は2031年にかけて年平均成長率12.62%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヒートポンプ給湯器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 給湯器に関する米国エネルギー省2024年最終効率基準(2029年コンプライアンス)が住宅・商業用給湯における ヒートポンプ給湯器の普及を促進 | +3.2% | 北米(カナダおよびメキシコへの波及あり、 基準の整合化) | 中期(2~4年) |

| 消費者および施工業者向けインセンティブ(例:米国第25C条税額控除・リベート)が実質的な初期費用を引き下げ、 交換を加速 | +2.1% | 北米、欧州連合の一部加盟国(ドイツ、フランス、ポーランド)、オーストラリア | 短期(2年以内) |

| アジア太平洋のエコキュート設置基盤の 規模効果(日本)が認知度、チャネル親和性、サービスインフラを標準化 | +1.4% | アジア太平洋中核(日本、韓国)、 台湾・シンガポールでの早期普及 | 長期(4年以上) |

| 電力対ガス価格比の改善と系統脱炭素化が ヒートポンプ給湯器の運用コスト優位性を支援 | +2.5% | 世界全体、特に北欧、カリフォルニア州、オーストラリアで顕著 | 長期(4年以上) |

| 系統連携型ヒートポンプ給湯器(CTA-2045/OpenADR)が 電力会社・アグリゲーター向けの需要柔軟性とVPP収益化を実現 | +1.7% | 北米(西海岸)、オセアニア、欧州連合の一部パイロット(オランダ、英国) | 中期(2~4年) |

| 高温対応ヒートポンプ給湯器(R744/R290)が 60℃以上の衛生基準を満たし、病院・ホテル・集合住宅での商業用改修を拡大 | +2.3% | 欧州(地球温暖化係数コンプライアンス主導)、日本、 北米商業回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

給湯器に関する米国エネルギー省2024年最終効率基準(2029年コンプライアンス)が住宅・商業用給湯におけるヒートポンプ給湯器の普及を促進

米国エネルギー省の2024年5月最終規則は、35ガロン超の家庭用電気貯湯式給湯器に対してより厳格な基準を採用しており、均一エネルギー係数2.30から2.50の範囲を達成するためにヒートポンプ技術を事実上必要とし、交換経済性に不連続性をもたらすとともに、主要OEMによるコンプライアンス前の製品移行を加速させています。対象製品のコンプライアンスは2029年5月に開始されますが、これにより流通業者や施工業者が在庫とトレーニングを新基準に合わせるため、数年前から購買決定が変化します。また、より多くの購買者が施設の衛生・安全基準を燃焼なしで大規模に満たすために高温CO₂およびプロパンシステムを評価するようになることで、商業分野の方向性も変化し、中央プラントおよび分散型給湯室においてヒートポンプ給湯器市場が拡大します。エネルギー省は30年間で17.6クワッドの累積エネルギー節約と250億米ドル超の消費者便益を見込んでおり、これによりコンポーネント供給の現地化拡大と施工業者トレーニングネットワークの拡充を支える規模の利益が確保されます。これらの基準に伴う大規模なプラットフォーム再設計は、より強力な研究開発パイプラインと認証能力を持つメーカーにシェアを集中させる傾向があり、漸進的な効率改善ではなく構造的な需要シフトを強化します。これらの動きは住宅用交換量を押し上げるだけでなく、コードコンプライアンスとライフサイクルコストが収束するにつれてヒートポンプがデフォルトの選択肢となる商業仕様リストも再構成します。

消費者および施工業者向けインセンティブ(例:米国第25C条税額控除・リベート)が実質的な初期費用を引き下げ、交換を加速

第25C条エネルギー効率住宅改善控除は、2032年まで毎年、適格なヒートポンプ給湯器設置の適格プロジェクト費用の30%(最大2,000米ドル)をカバーし、実質的な初期負担を軽減するとともに、一般的な住宅システムの回収期間短縮を支援します [2]米国内国歳入庁、「住宅エネルギー控除の手引き」、米国内国歳入庁、irs.gov。世帯はまた、所得要件を満たす顧客向けの対象リベートを含むインフレ削減法の家電リベートプログラムの恩恵を受け、多くの市場においてスマートヒートポンプ給湯器の実質設置費用をさらに圧縮します。これらのインセンティブは合わせて、消費者が低い運用コストと快適性の向上を評価するにつれてHVAC電化を推進しながら、歴史的にガス貯湯式交換を優遇してきた主要な購買障壁に対処します。第25C条の年次リセット機能により、集合住宅および一戸建てポートフォリオにわたる段階的なアップグレードが可能となり、資産管理者は適格性を失うことなく予算サイクルに合わせることができます。控除適格性のためにメーカーの製品識別を要求する管理上の特徴も、コンプライアンスモデルの選択を強化することで請負業者チャネルを安定させ、完全な認証文書を維持する確立されたブランドに有利に働きます。このフレームワークは、インセンティブの認知度が高まるにつれて予測期間にわたって電気抵抗式在庫の安定した転換に向けてヒートポンプ給湯器市場を位置づけます。

電力対ガス価格比の改善と系統脱炭素化がヒートポンプ給湯器の運用コスト優位性を支援

時間帯別料金と再生可能エネルギー比率の上昇は、系統がよりクリーンで安価な時間帯に予熱・蓄熱できる柔軟な電気負荷へとコストバランスをシフトさせ、系統接続型スマートヒートポンプ給湯器のライフタイムバリューを高めます。CTA-2045または同等のデマンドレスポンスインターフェースと組み合わせることで、これらのシステムはオフピークまたは再生可能エネルギー比率が高い時間帯に予熱を行い、抵抗ヒーターの補助動作を制限することで、圧縮仕事量が多い寒冷地においても平均運用コストを低減します。北欧市場のような水力または風力の普及率が高い地域では、豊富な低炭素電力を提供することでこの優位性を強化し、季節を問わず省エネ給湯システムの訴求力を高めます。市場ルールが参加経路を提供するにつれ、商業プロジェクトはエネルギー節約に加えて系統サービス収益を積み上げることができます。同時に、住宅顧客はピーク時の需要を優先する予熱・蓄熱を最適化するセット・アンド・フォーゲット機能の恩恵を受けます。このダイナミクスにより、炭素排出削減と光熱費の安定を目標とする住宅全体または建物全体の電化計画の一部として、持続可能な給湯ソリューションがより魅力的になります。その結果、燃料転換の経済性がクリーン電力に傾くにつれて、ヒートポンプ給湯器市場に対する長期的な牽引力が強まります。

高温対応ヒートポンプ給湯器(R744/R290)が60℃以上の衛生基準を満たし、病院・ホテル・集合住宅での商業用改修を拡大

医療、ホスピタリティ、集合住宅の商業購買者は、レジオネラ菌制御と衛生管理のために60℃以上の給湯温度を必要としており、これは現在、90℃から130℃の出口温度を有意な成績係数で実現するR744およびR290ヒートポンプで達成可能です。ガス焚きタンクユニットを将来の設置から段階的に廃止する地域規制は、より厳格な大気質基準の対象となる建物の中央プラントおよびポイントオブコネクション改修において、これらの全電化オプションの訴求力を高め、ヒートポンプ給湯器市場の商業分野を支援します。ベンダーは数百キロワットのブロックを拡張できるモジュール式アレイを投入しており、大規模施設にわたる段階的な展開戦略を可能にし、施設管理者が設備交換に合わせて資本サイクルを調整するのを支援します。高い設定温度を満たす商業用ヒートポンプ給湯器は、化石燃料バックアップの必要性を低減し、R744およびR290プラットフォームが成熟するまで全電化システムにとって重大な障壁であった敏感な環境での水質コンプライアンスを容易にします。地球温暖化係数の閾値を満たす新しいモノブロック設計は、建築基準が進化するにつれて多くの欧州管轄区域において現地での冷媒取り扱いを削減し、許可手続きを簡素化します。これらの進歩により、住宅用交換をはるかに超えてアドレス可能な基盤が広がり、かつて燃焼技術に固定されていたセグメントにおいてヒートポンプ給湯器市場を押し上げます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用と施工業者の能力不足が ロールアウトを遅らせ、プロジェクトのタイムラインを長期化 | -2.8% | 世界全体、特に北米と日本で深刻 (高齢化する技術者基盤) | 短期(2年以内) |

| 冷媒転換(フッ素系ガス段階的廃止)が OEMと施工業者に再設計・認証・取り扱いの複雑さを追加 | -1.6% | 欧州(規則2024/573コンプライアンス)、 一部アジア市場 | 中期(2~4年) |

| 改修工事におけるレジオネラ菌・熱消毒および 熱傷防止に関する設計リスクが初期投資と制御の複雑さを増大 | -1.1% | 世界の商業分野、欧州連合の医療分野および 北米の施設分野で厳格 | 長期(4年以上) |

| 系統信号の相互運用性ギャップ (CTA-2045バリアント・電力会社プログラム)が現時点でのスケーラブルなデマンドレスポンス集約を制限 | -0.9% | 北米西海岸、欧州連合の一部パイロット、オセアニア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用と施工業者の能力不足がロールアウトを遅らせ、プロジェクトのタイムラインを長期化

設置費用は、同種のガス交換には適用されない240V回路、コンデンセートポンプ、および適切な通気クリアランスを必要とするプロジェクトにおいて、多くの家庭や中小企業にとって依然として大きな摩擦点となっています。緊急交換シナリオでは、施工業者が時間内に訪問をスケジュールできない場合に利用可能なガス在庫が優先されることが多く、これは強力なインセンティブがある地域においてもユニット転換を遅らせる運用上の現実です。高齢化した技術者プールを抱える地域は追加的な制約に直面しており、退職と認証要件が利用可能な労働力を圧縮する一方で、政策の推進が設置需要を高めています。OEMは、上部給水接続やダクト対応エンクロージャーなど、設置時間を短縮する設計で対応しており、現場での改造を削減し、慣れ親しんだ請負業者の慣行を通じた改修を簡素化します。施工業者トレーニングプログラムの広範な採用と標準化されたコミッショニングチェックリストは、特に寒冷地においてサイジングと設置に追加の注意が必要な場合に、関心を完成したプロジェクトに大規模に転換するために不可欠です [3]Daikin Europe、「R290モノブロックポートフォリオおよび技術ガイダンス」、Daikin Europe、daikin.eu。短期的には、これらの労働力とコストの摩擦が、政策とインセンティブの信号がヒートポンプ給湯器市場の長期的な見通しを強化する中でも、成長の上振れの一部を抑制します。

冷媒転換(フッ素系ガス段階的廃止)がOEMと施工業者に再設計・認証・取り扱いの複雑さを追加

規則2024/573はヒートポンプクラス全体にわたって高地球温暖化係数冷媒の段階的廃止を加速させます。これはモデルの再設計と並行した在庫戦略を必要とするコンプライアンス期間を導入し、OEMと施工業者にコストと運用上の複雑さを追加します。欧州のインテグレーターは、閾値をクリアしながら改修条件下でも高い給湯温度を実現するために新しいR290モノブロックおよびスプリットシステムを導入しており、設置基盤パイプラインの大幅な刷新を表しています。新しい冷媒と制御装置の認証・試験要件は、製品投入に時間とコストを追加します。同時に、施工業者は居住空間での現場安全性を維持するために可燃性冷媒の新しいプロトコルを採用します。この規則は低地球温暖化係数冷媒に向けた長期的な市場の方向性を調和させますが、初めて採用する者のトレーニングリソースを圧迫し、プロジェクトリスクを高める移行期の複雑さも生み出します。政策が現在施行されている中、R290およびR744ポートフォリオの先行者はコンプライアンス期日が厳しくなりレガシーHFC在庫が枯渇するにつれてタイミング上の優位性を獲得します。これは短期的な摩擦をもたらしますが、予測期間にわたってヒートポンプ給湯器市場を支えるOEM投資と施工業者認証への道筋を明確にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:地中熱源が設置コストプレミアムにもかかわらず系統統合の選択肢を通じてシェアを拡大

空気熱源システムは2025年に63.22%のシェアを保有しており、地中熱源は購買者が負荷柔軟性を支援するライフサイクル性能と系統統合の利点を評価するにつれて、2031年にかけて年平均成長率12.43%という最速の軌跡を記録しています。空気熱源ヒートポンプ給湯器プラットフォームは、緊急交換における親しみやすさと短い設置期間の恩恵を受けており、ヒートポンプ給湯器市場における出荷量リードを維持するのに役立っています。地中熱源システムは、深いデフロストペナルティを回避し成績係数を4.0前後またはそれ以上に安定させることで高い季節効率を維持しており、予測可能な運用コストを重視する寒冷地に適しています。系統運用者が柔軟な負荷を促進するにつれ、地熱ループは需要応答を強化し時間帯別料金を裁定する長期蓄熱バッテリーとして機能し、大規模建物やキャンパス環境における戦略的レバーとして機能します [4]米国エネルギー効率経済評議会、「柔軟な負荷と給湯制御」、米国エネルギー効率経済評議会、aceee.org。この性能プロファイルは、エネルギー節約、メンテナンス、系統サービス収益を最適化する施設に訴求します。このミックスは、総所有コストを重視するプロジェクトにおいてヒートポンプ給湯器市場を強化します。

空気熱源のリーダーシップは、流通業者と請負業者が多くの市場で2日間のリードタイムを管理し、新しいモノブロック製品が冷媒取り扱い規則が厳格な市場での許可取得を簡素化することで、初期費用とスケジュール上の優位性を維持しながら堅固に保たれています。地中熱源の普及は、性能上の利点が魅力的であっても掘削コストと現場ロジスティクスがタイムラインを延長するため、新築工事と計画的な改修に集中しています。水熱源構成は、安定した熱源温度とシステム統合がすでに整っている沿岸、地域エネルギー、またはプロセス熱回収用途にサービスを提供するニッチな存在にとどまっています。両方の主流経路にわたって、建物自動化システムとデマンドレスポンスプラットフォームと統合するスマートヒートポンプ給湯器は、運用経済性とサービス性を向上させ、企業がデフォルトで接続性を設計するにつれてヒートポンプ給湯器業界全体を支援します。見通しは空気熱源の出荷量リーダーシップを維持しますが、政策と系統条件が初期価格だけでなくライフサイクル指標に価値を後積みするという状況と一致して、地中熱源シェアの上昇を支持します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

容量(タンク容量)別:商業用改修が住宅用交換サイクルを超えて拡大するにつれて中型200~500Lユニットが成長をリード

500L超のタンクが2025年需要の38.41%を獲得しており、200~500Lの帯域は仕様担当者が集合住宅および軽商業施設にわたってモジュール式蓄熱と段階的展開を優先するにつれて、2031年にかけて12.22%で成長すると予測されています。中型システムは低コスト時間帯に予熱を行い、ピーク時の回復をスムーズにすることで、抵抗ヒーターの補助動作を制限し系統連携運用の経済性を改善します。商業プロジェクトは冗長性とサービス継続性を重視するため、200~500Lユニットのアレイは単一の大型タンクを置き換えながらダウンタイムリスクを低減でき、ホスピタリティや医療分野で魅力的です。500L超は、水力ネットワークとシステム制御がすでに大容量バッファと持続的な循環のために設計されているホテルやキャンパス規模の施設に適した中央プラントにおいて強力な役割を維持します。これらの帯域にわたるスケーリングは、基準要件とレジオネラ菌制御がプロジェクトをより高い貯湯温度とより良い混合戦略に向けて推進するにつれて、ヒートポンプ給湯器市場を支援します。

200L未満の構成は、コンパクトな居住空間とポイントオブユース用途においてシェアを維持し、機械室を再構成することなく小規模世帯やワークスペースのキッチネットのニーズを満たします。300~500Lの範囲は、追加の蓄熱エネルギーがピーク時のコンプレッサーストレスを回避する高度な負荷アップ戦略をサポートするため、デマンドレスポンスのユースケースとよく一致しており、デマンドレスポンスプログラムにおける接続制御の価値を高めます。60℃で貯湯し、サーモスタット混合弁を介して49~50℃で給湯する食品サービスおよび医療用途は、地域のゼロNOx規制の対象となるガス焚き交換と比較して管理可能な設計ステップである熱傷防止を確保するために適度な資本を追加します。冗長性、貯湯、制御のバランスが容量選択を左右し、集中システムにおいて非常に大型のタンクが依然として不可欠である中でも200~500Lの帯域をより速い成長軌道に保ちます。このパターンは、顧客が効率とともにレジリエンスを評価するにつれてヒートポンプ給湯器市場におけるモジュール化へのより広範なシフトを支えます。

エンドユーザー別:施設購買者がライフサイクル経済性と系統サービス収益を優先するにつれて商業用成長が住宅用を上回る

住宅用は2025年に58.84%を占めており、施設所有者が給湯温度のコンプライアンスニーズに加えてライフサイクル節約、稼働時間、デマンドレスポンス参加を考慮するにつれて、商業用は2031年にかけて12.14%で成長すると予測されています。住宅用ヒートポンプ給湯器は、回収期間を短縮する連邦インセンティブと地域リベートの恩恵を引き続き受けており、漏水検知やスマートフォン制御などの接続機能が住宅所有者の信頼を高め、請負業者のコールバックを削減します。大規模施設は60℃から90℃以上を達成するR744およびR290高温システムに転換し、ガス焚きボイラーを置き換えて現場燃焼を制限する大気質・安全規制に対応します。商業環境では、集合住宅とホスピタリティが高い給湯負荷と予測可能な稼働パターンで際立っており、負荷シフトと蓄熱によく適合します。これらのユースケースは、かつてピーク温度と回収時間を満たすために化石燃料バックアップに依存していたセグメントにおいてヒートポンプ給湯器市場を押し上げます。

住宅側では、インセンティブの認知度と請負業者の準備状況が転換率の先行指標として機能するため、書類手続きを合理化し機器を事前認定するプログラムが普及を加速させます。商業採用者は小売購買者よりもサービス契約、制御統合、施工業者トレーニングを重視しており、コミッショニングと電力会社プログラム登録をバンドルするB2Bチャネルに有利に働きます。病院やホテルは、以前は基準規則により低温ヒートポンプがブーストなしで動作できなかった場所でも実行可能な全電化オプションを持つようになり、系統サービス収益を含む商業用ヒートポンプ設置コストモデルのパイプラインを拡大します。このシフトはスマートヒートポンプ給湯器の戦略的価値を高め、ESGとコンプライアンスの優先事項が厳しくなるにつれてヒートポンプ給湯器市場内の長期的なミックス変化を支援します。最終的な効果は、住宅用出荷量がリードしながら商業用が性能、コンプライアンス、接続性を背景に上回るという均衡したプロファイルです。

流通チャネル別:B2B直販がターンキー設置バンドルと電力会社プログラム統合を通じてシェアを拡大

B2C(小売)は2025年に63.75%を占めており、B2B(直販チャネル)はプロジェクトリスクを低減する機器・設置・複数年サービス構造の統合を商業・施設購買者が優先するにつれて、2031年にかけて12.06%で成長すると予測されています。小売は、ブランド選択を導く独占モデルと接続機能を備えた住宅所有者の交換において中心的な役割を維持しており、アプリ内診断がアフターセールスコストを削減し保証管理を支援します。直販組織は施工業者トレーニングとコミッショニングおよびデマンドレスポンス登録を組み合わせ、商業購買者がエネルギー節約を超えた価値の流れを獲得し、現行の基準とプログラム規則に合わせてシステムを最新の状態に保つことを可能にします。このアプローチは、多くの小売プロセスが効率的にバンドルできないESG追跡、冷媒取り扱いの安全プロトコル、および継続的な最適化を支援します。その結果、ヒートポンプ給湯器市場では、ライフサイクルサービスモデルとプログラム統合がプレミアム機能と制御の根拠を示すB2B拡大が見られます。

小売は、通知、リモート調整、エネルギー使用量インサイトを提供するアプリエコシステムを通じて接続型製品の提供を拡大し続けており、スマートホーム製品に対する消費者の期待に応えています。直販チャネルは、電気工事、許可シーケンス、および該当する場合の可燃性冷媒の安全調整を含む大規模改修において優位性を提供し、訓練されたチームと文書化された標準作業手順を必要とします。チャネルの分割は購買者の優先事項とプロジェクトの複雑さの違いを反映しており、出荷量における小売リーダーシップとB2Bの成長・マージン獲得におけるリーダーシップを維持します。電力会社がプログラム要件と検証基準を拡大するにつれ、直販チャネルは確立されたトレーニングインフラとサービスチームにより、より速くスケールする位置にあります。この構造は、複雑なサイトにはターンキーバンドルを優先しながら、消費者と専門家の両方の経路にわたってヒートポンプ給湯器市場の継続的な拡大を支援します。

地域分析

北米は、35ガロン超の電気貯湯式ユニットにヒートポンプ性能を要求する連邦基準と、家庭および賃貸物件の所有コストを低減する多層的なインセンティブに支えられ、2031年にかけて年平均成長率12.62%で成長すると予測されています。2029年5月のコンプライアンス期日を持つエネルギー省の2024年最終規則は、製品ロードマップと施工業者トレーニングをスケジュールより前倒しで推進し、この地域のヒートポンプ給湯器市場に強力な政策的拠り所を設定します。第25C条の年間最大2,000米ドルの30%控除は、適格世帯向けのインフレ削減法リベートプログラムを補完し、回収期間を圧縮して電気抵抗式およびガス交換からの転換を支援します。将来の設置においてガス焚きタンクユニットを制限する地域規制は、多くの都市基準において全電化設計が標準となる可能性を高め、中央プラントと分散型給湯システムの両方に影響を与えます。

アジア太平洋は2025年に世界需要の44.91%をリードしており、CO₂ベースシステムに対する消費者の期待とサービス提供を標準化した日本における長年の設置基盤とチャネル経験を反映しています。この地域の製品進化には、太陽放射予測を統合して加熱サイクルをより安価でクリーンな時間帯にシフトする昼間加熱CO₂モデルが含まれており、より広範な系統脱炭素化と整合した高度な制御を実証しています。ベンダーのロードマップは、集合住宅への普及を戸建て住宅を超えて拡大するために、密集した都市住宅におけるコンパクトなフットプリントと設置制約にも対応しており、集合住宅でのギャップを縮小するのに役立っています。これらの適応により、電力会社プログラムと料金設計が電化計画全体にわたって柔軟な負荷を促進するにつれて、アジア太平洋においてヒートポンプ給湯器市場が強固な基盤を維持します。

欧州はフッ素系ガス段階的廃止を乗り越え、公的資金を施工業者の能力構築と整合させています。規則2024/573は低地球温暖化係数冷媒を推進しコンプライアンスのタイムラインを圧縮し、製品ポートフォリオの加速的な刷新と可燃性冷媒取り扱いのための施工業者トレーニングモジュールを促進します。欧州メーカーはR290モノブロックと商業用アレイを増産しており、多くの改修シナリオでバックアップシステムなしに60℃から75℃の給湯要件を満たすことができ、中央給湯の全電化経路を拡大しています。インバーターコンプレッサーなどのコンポーネントの工場投資と地域生産は、新しい規制フレームワークに準拠しながら需要を満たすようにサプライベースを位置づけ、リードタイムと価格の安定化を支援します。地域化された大気質・安全規制は市場間で差異を生み続けていますが、移行の方向性は交換と新築工事にわたってヒートポンプ給湯器市場のより大きな機会セットを支援します。

競合環境

世界の競争は、深い請負業者チャネルを持つHVACの既存企業、高温用途向けのCO₂専門知識を持つアジアの専門企業、およびフッ素系ガス段階的廃止に合わせてポートフォリオを整合させる欧州のインテグレーターを特徴としています。このミックスはヒートポンプ給湯器市場の長期的な拡大経路を安定させます。米国では、上部接続配管設計とダクト対応エンクロージャーを持つブランドが改修時間を短縮し、配管工やHVAC請負業者の作業を簡素化することで、これらのチャネルでの粘着性を支えています。アジアのOEMはコンプレッサーと制御装置の垂直統合を活用して寒冷地・高設定温度用途の製品を拡大し、商業・集合住宅改修の選択肢を広げています。欧州のリーダーは、地区・キャンパス規模の負荷にスケールするR290モノブロックと多モジュールアレイを備えた低地球温暖化係数冷媒ポートフォリオを構築しており、これは進化する基準と系統条件に整合した戦略です。この能力の広がりは、気候と建物タイプにわたる給湯デューティサイクルの全範囲をカバーするよう市場を位置づけます。

差別化は、初期販売を超えた価値を維持するコミッショニング、デマンドレスポンス登録、予知保全を支援する統合能力とサービスエコシステムへとシフトしています。CTA-2045接続性と冷媒取り扱いのトレーニングセンターを運営するベンダーはロイヤルティを構築しコールバックを削減し、強力なフィールドサポートを持つプラットフォームへの標準化を仕様担当者に促します。系統サービスアグリゲーターは、柔軟な負荷の収益化が統合モデルまたは緊密なOEMとアグリゲーターのパートナーシップを優先することを示しており、オープンAPIと安全なデータ共有にプレミアムを置きます。消費者側では、診断と漏水アラートのための接続アプリがブランドの評判を強化し、サブスクリプションベースのメンテナンスを可能にすることで関係を長期化し設置基盤を保護します。サービスの深さとソフトウェアの成熟度の組み合わせは、ヒートポンプ給湯器市場がより高いマージンと顧客生涯価値を獲得する場所を定義するのに役立ちます。

各地域の製品ロードマップは、規制要件と高い設定温度、モジュール性、簡素化された設置に対する顧客需要の両方を反映しており、R290モノブロックのリリース、大規模施設向けモジュールアレイ、小売向け接続型住宅製品などの例があります。合弁事業は低地球温暖化係数プラットフォームの主要コンポーネントを現地化するために形成されており、コンプライアンスを支援しながら物流と関税リスクを軽減します。スマートフォン制御と漏水検知を強調する住宅ラインは小売の訴求力を広げています。同時に、CO₂中心の製品ファミリーは厳格な衛生管理とレジオネラ菌制御基準を維持する商業厨房、医療施設、ホテルをターゲットにしています。このイノベーションのテンポは競争の激しさを維持しながら、住宅と商業の両ドメインにわたってヒートポンプ給湯器市場が成長するための道筋を鮮明にします。

ヒートポンプ給湯器業界のリーダー企業

Rheem Manufacturing

A. O. Smith

Ariston Group

Panasonic

Midea Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Panasonic HoldingsはISHフランクフルトでAqua-G EVO R290ヒートポンプシリーズを発売しました。このラインナップは、カスケード接続可能な60kW、80kW、110kWモジュールで、外気温-2℃において75℃の給湯を実現します。2029年1月までに12kW超のスプリットシステムから地球温暖化係数750以上の冷媒を除去する欧州フッ素系ガス規制に準拠するよう設計されています。生産は3億2,000万ユーロのチェコ施設で増強され、2030年までに年間140万台を目標としています。このシステムは地球温暖化係数3のプロパンで4.94の成績係数を報告しており、規則(EU)2024/573に基づくHFC在庫から自然冷媒への市場シフトを反映し、持続可能な給湯ソリューションとより広範な炭素排出削減目標と整合しています。

- 2026年3月:Haier Smart HomeはAI最適化デュアルシリンダー圧縮と-37℃から67℃の動作範囲を備えた玉家X6セントラルエアコンプラットフォームを発表しました。この発売はHaierの中国北部と輸出市場における寒冷地改修向けヒートポンプへの参入を示しています。R744専門企業がかつて支配していた高温セグメントにおいて、DaikinやMitsubishi Electricなどの確立されたOEMに対して同社を位置づけ、中国メーカーによるコンプレッサー技術への上流統合の深化を示しています。

- 2026年1月:JEXSYSはHVAC&Rジャパン2026において130℃出口温度定格の高温CO₂ヒートポンプを発表しました。このユニットは成績係数4.8で500kWの加熱能力を提供し、食品・飲料加工における120~130℃の衛生用途向けに毎時4.2メートルトンの加圧熱水を供給します。R744プラットフォームは化石燃料ボイラーの置き換えを目標とし、加熱・冷却の二重用途に構成された場合に日本の補助金プログラムの対象となり、製造業におけるエネルギー回収義務を支援し、炭素排出削減に貢献する省エネ給湯システムを推進します。

- 2025年11月:Panasonicは奥様エコキュートスリムCO₂ヒートポンプ給湯器を発売しました。奥行き44cmのコンパクトな昼間加熱モデルで、JIS年間効率3.0を達成し、日本の給湯省エネ2025プロジェクトの下で最大17万円の補助金対象となります。この設計は、エレベーターの重量制限や機械室スペースの制限など、集合住宅の改修制約に対応しており、エコキュートの普及率は戸建て住宅の24.1%と比較して3.3%となっています。この製品は3,650万台の目標基盤にわたって日本の2050年カーボンニュートラル目標を支援し、持続可能な給湯ソリューション内のスマートヒートポンプ給湯器を体現しています。

世界のヒートポンプ給湯器市場レポートの範囲

ヒートポンプ給湯器は、従来の電気抵抗式モデルとは異なり、熱を直接生成するのではなく電力を使用して熱を移動させます。この方法により、従来品と比較して2倍から3倍のエネルギー効率を達成できます。基本的に、ヒートポンプは冷蔵庫と同様に動作しますが、逆方向です。

ヒートポンプ給湯器市場は、技術(空気熱源、水熱源、地中熱源)、容量(200L以下、200~500L、500L超)、エンドユーザー(住宅用、商業用)、流通チャネル(B2C小売およびB2B直販)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 空気熱源(空気対水) |

| 水熱源(水対水) |

| 地中熱源(地熱) |

| 200L以下 |

| 200~500L |

| 500L超 |

| 住宅用 |

| 商業用 |

| B2C・小売チャネル | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| その他の流通チャネル | |

| B2B・直販 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 技術別 | 空気熱源(空気対水) | |

| 水熱源(水対水) | ||

| 地中熱源(地熱) | ||

| 容量(タンク容量)別 | 200L以下 | |

| 200~500L | ||

| 500L超 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C・小売チャネル | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B・直販 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ヒートポンプ給湯器市場の2031年までの規模と成長見通しは?

ヒートポンプ給湯器市場規模は2025年に127億4,000万米ドルであり、年平均成長率11.92%で2031年までに227億6,000万米ドルに達すると予測されています。

ヒートポンプ給湯器市場においてどの技術セグメントがリードし、どのセグメントが最も速く成長していますか?

空気熱源が2025年に63.22%のシェアでリードしており、地中熱源は2031年にかけて年平均成長率12.43%で最も速く成長するセグメントと予測されています。

インセンティブは住宅用ヒートポンプ給湯器の普及にどのような影響を与えますか?

第25C条控除はプロジェクト費用の30%(年間最大2,000米ドル)をカバーし、インフレ削減法リベートプログラムが実質的な支出を削減することで、回収期間を短縮し転換を支援します。

ヒートポンプ給湯器市場において最も重要な役割を示す地域はどこですか?

アジア太平洋が2025年に44.91%のシェアでリードしており、北米は2031年にかけて年平均成長率12.62%で最も速く成長すると予測されています。

高温商業用ヒートポンプ給湯器の普及を形成している基準と規制はどれですか?

2029年の米国エネルギー省基準、欧州連合フッ素系ガス規則2024/573、およびサンフランシスコを含む地域のガス制限が、60℃から90℃以上に達する全電化オプションを推進しています。

ヒートポンプ給湯器の流通チャネルはどのように進化していますか?

B2Cは2025年に63.75%でより大きなチャネルであり続けており、B2Bと直販は購買者がターンキー設置、コミッショニング、サービスバンドルを重視するにつれて年平均成長率12.06%でより速く成長しています。

最終更新日: