北米住宅用給湯器市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

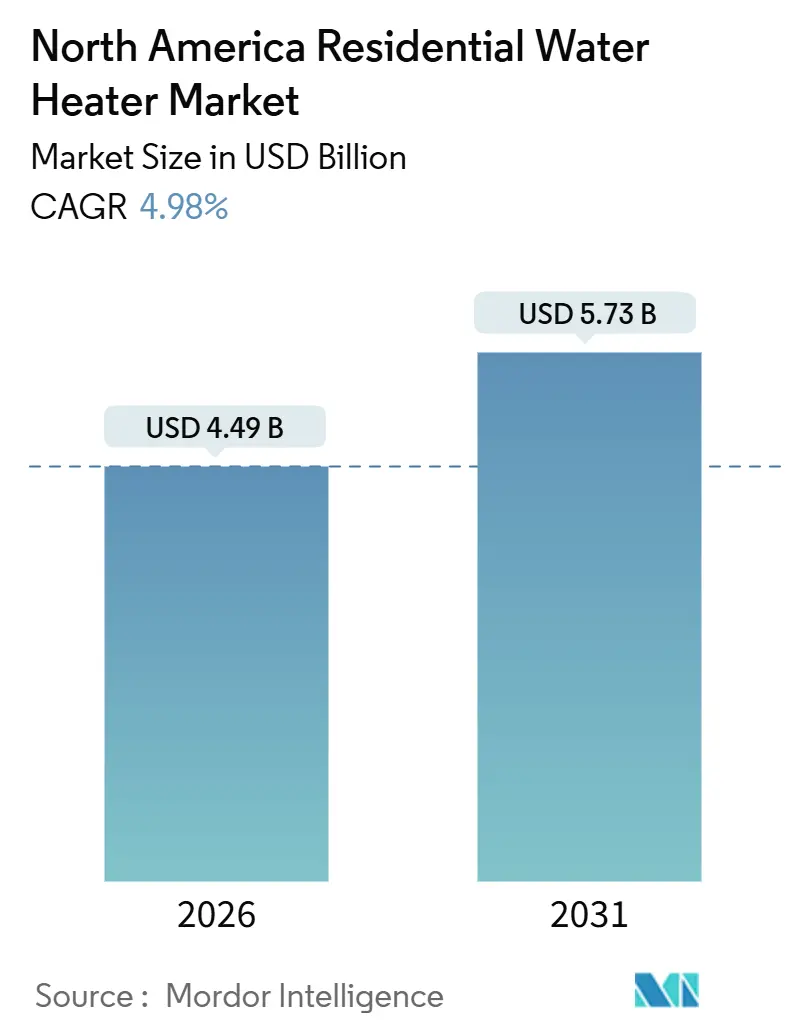

| 市場規模 (2026) | 4.49 十億米ドル |

| 市場規模 (2031) | 5.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 市場集中度 | 高 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米住宅用給湯器市場分析

北米住宅用給湯器市場規模は2026年に49億米ドルと推定され、予測期間(2026〜2031年)に年平均成長率4.98%で成長し、2031年までに57億3,000万米ドルに達する見込みです。

建設活動の活発化、特に2025年における米国の一戸建て着工件数の13.1%回復および集合住宅の9.5%増加の見通しにより、年間約600〜700万台という安定した基礎需要が確保されています。エネルギー省が定めた2029年5月施行の基準は、35ガロンを超える電気貯湯式ユニットにヒートポンプ技術の搭載を義務付けるものであり、家電製品の歴史上最大の省エネ義務となり、技術転換を加速させています。電力会社のデマンドレスポンスプログラムは、接続型給湯器をグリッド規模の資産へと転換しており、年間36億米ドルのシステム便益をもたらす可能性があり、グリッド連携機能へのOEM投資を促進しています。一方、連邦および州の優遇措置、特にインフレ抑制法の2,000米ドル税額控除は、ヒートポンプモデルの回収期間を3〜5年に短縮し、消費者の受容を後押ししています。

主要レポートのポイント

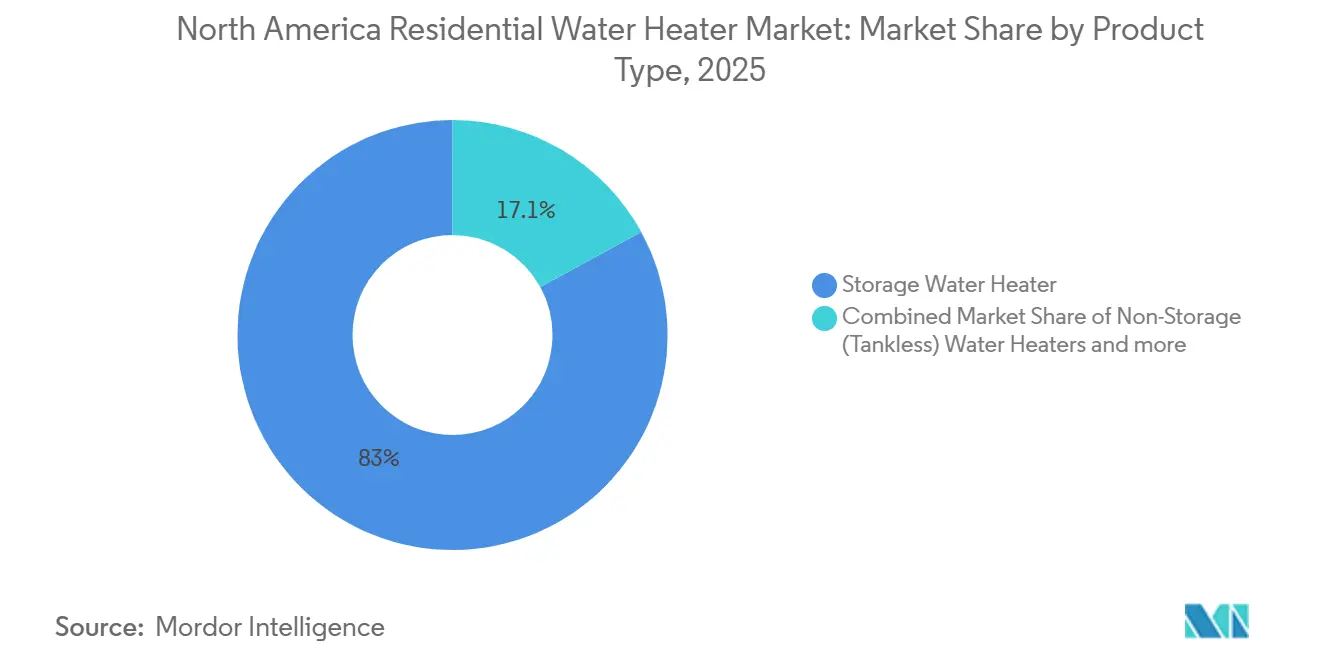

- 製品タイプ別では、貯湯式給湯器が2025年の北米住宅用給湯器市場シェアの82.95%を占めてトップとなり、ハイブリッドヒートポンプモデルは2031年にかけて年平均成長率18.52%で拡大しています。

- エネルギー源別では、ガス焚きユニットが2025年の北米住宅用給湯器市場規模の53.88%を占め、太陽光ソリューションは2031年にかけて年平均成長率20.9%を記録しています。

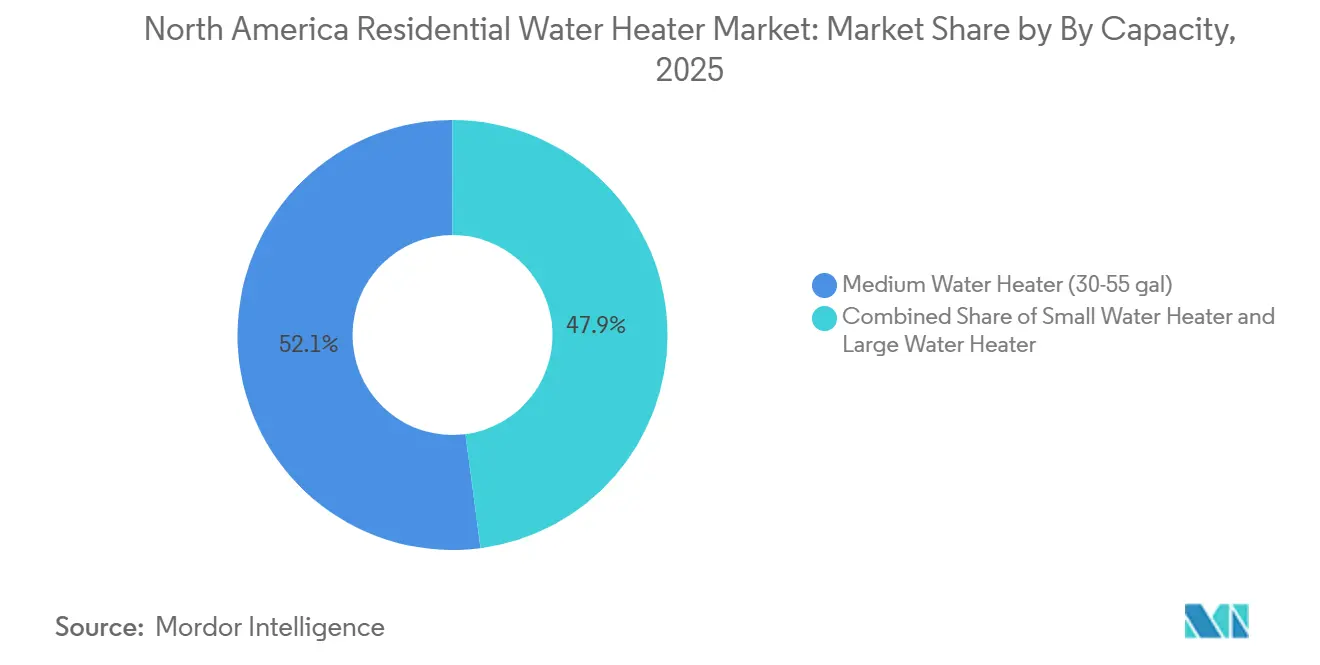

- 容量別では、中型(30〜75ガロン)システムが2025年の北米住宅用給湯器市場シェアの52.08%を占め、大型システムは2031年にかけて年平均成長率8.78%で拡大しています。

- 国別では、米国が2025年の北米住宅用給湯器市場シェアの78.05%を占め、メキシコが2031年にかけて最速の年平均成長率7.94%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米住宅用給湯器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギー省2029年効率基準による交換需要の促進 | +1.8% | 米国が主要、カナダが調和中 | 中期(2〜4年) |

| 北米における住宅建設の回復 | +1.2% | 米国、カナダ、メキシコの都市部 | 短期(2年以内) |

| 省エネのためのタンクレス・ヒートポンプ給湯器へのシフト | +0.9% | 高エネルギーコスト地域に集中するグローバル市場 | 長期(4年以上) |

| 電化に向けた電力会社のリベートおよびインフレ抑制法税額控除 | +0.7% | 米国連邦・州別プログラム | 中期(2〜4年) |

| ヒートポンプ給湯器に資金提供する電力会社の冬季ピーク負荷シフトプログラム | +0.4% | 米国北部、カナダの寒冷地 | 長期(4年以上) |

| 集中型ヒートポンプ給湯器バンクを指定する賃貸建設プロジェクト | +0.3% | 米国都市圏、カナダの都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギー省2029年効率基準による交換需要の促進

2029年5月に施行される最終規則は、35ガロンを超える電気貯湯式ユニットにヒートポンプ機能を義務付け、ガス貯湯式の統一エネルギーファクターを65%から70%に引き上げるとともに、ガスタンクレスモデルには凝縮技術による91%達成を義務付けています[2]出典:連邦官報、「消費者用給湯器のエネルギー保全基準」、federalregister.gov。そのため、ヒートポンプの普及率は2023年の販売台数の2.1%から2030年には40%へと急増し、年間約300万台に相当すると予測されています。メーカーは新たな生産ラインへの投資を積極的に進めていますが、市場では期限前に低コストモデルを設置しようとする消費者によるコンプライアンス前の需要急増が見込まれています。消費者は光熱費として年間推定76億米ドルを節約でき、この規則は30年間で3億3,200万トンの炭素削減をもたらすと期待されています。

北米における住宅建設の回復

2025年における一戸建ておよび集合住宅の成長率がそれぞれ13.1%および9.5%と予測されており、新築住宅には通常少なくとも1台の給湯器が設置されることから、基礎需要が確保されています。新築シナリオでは、設計者が設計段階で電気系統のアップグレード、ダクト配管、凝縮水管理を考慮するため、ヒートポンプまたはタンクレスシステムの仕様化に理想的な環境が整っています。サンベルト州は地域の脱炭素化目標に沿った全電化住宅設計をリードしており、集合住宅デベロッパーは電力会社のインセンティブや維持管理効率を活用するために集中型ヒートポンプバンクの採用を増やしています。有利な需要環境にもかかわらず、熟練工の人手不足と不安定な資材価格が建設スケジュールを圧迫し、先進技術の設置率を制約する可能性があります。この環境下では、国内製造能力が輸送コストの低減により費用面での優位性をもたらします。住宅ローン金利の緩和に伴う住宅購入しやすさの継続的な改善が、効率的な給湯ソリューションの普及をさらに促進するでしょう。

省エネのためのタンクレス・ヒートポンプ給湯器へのシフト

ヒートポンプユニットは通常3.0を超える成績係数(COP)を実現し、前払い税制優遇措置により回収期間が約4年に短縮されることで、より広範な主流層への受容が促進されています[3]出典:米国環境保護庁、「ヒートポンプ給湯器税額控除」、energystar.gov。タンクレスシステムは従来の貯湯式モデルで最大20%に達するスタンバイロスを排除するため、電気料金が1kWhあたり0.15米ドルを超える地域で魅力的です。カリフォルニア州のタイトル24規制はガスを制限し電気または凝縮式への交換を促進する一方、一部の大気管理地区ではNOx規制が従来型ガスタンクレスにも適用されています。スマートホームプラットフォームはデマンドレスポンスへの参加により年間50〜200米ドルの継続的なインセンティブをもたらすことで知覚価値を高めています。しかし、設置の複雑さと施工業者の習熟度の低さが普及を遅らせており、特に同種交換が優先される緊急交換シナリオでは顕著です。そのため、メーカーと電力会社は施工業者とエンドユーザーの両方を対象とした研修・啓発キャンペーンを実施し、積極的なシステムアップグレードを促しています。

電化に向けた電力会社のリベートおよびインフレ抑制法税額控除

インフレ抑制法の25C条項は適格ヒートポンプ給湯器に最大2,000米ドルを提供し、州または電力会社のプログラムをさらに500〜4,000米ドル上乗せすることで、合計インセンティブが購入しやすさのギャップを埋めるのに十分な水準となっています。新たな住宅電化・家電リベートスキームは低所得世帯に最大8,000米ドルを提供し、政策の焦点を公平な電化へとシフトさせています。しかし、複雑な申請手続き、プログラムのスケジュールのばらつき、施工業者の認知度の低さが利用率を低下させています。電力会社主導のデマンドレスポンスプログラムは、加入一時金とパフォーマンス支払いを提供することで生涯経済性をさらに向上させています。これらのインセンティブを販売時点ツールに統合することは、顧客体験を簡素化し、普及が遅れている地域での採用を促進するための重要なステップです。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タンクレス・ヒートポンプ給湯器ユニットの高い初期費用 | -0.8% | 価格感応度の高いセグメントで深刻なグローバル市場 | 中期(2〜4年) |

| タンクコストを押し上げる原材料価格の変動(鉄鋼) | -0.6% | 北米製造地域 | 短期(2年以内) |

| 既存住宅の電気パネルの制約 | -0.4% | 米国の築年数の古い住宅ストック | 長期(4年以上) |

| 施工業者のスキルギャップと「緊急交換」文化 | -0.5% | 米国・カナダの農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タンクレス・ヒートポンプ給湯器ユニットの高い初期費用

プレミアム技術は1,500〜4,000米ドルのコストがかかるのに対し、電気抵抗式貯湯ユニットは500〜1,200米ドルであり、設置費用として電気工事、凝縮水ドレン、換気改修のためにさらに500〜1,500米ドルが追加されることが多いです[4]出典:米国住宅都市開発省、「コストとエネルギー使用への影響の分析」、hud.gov。販売の60〜70%が緊急交換の状況下で発生することを考えると、家庭は長期的な節約効果を評価するよりも設置コストが最も低い選択肢を選ぶことが多いです。所得格差がこの障壁を拡大させており、特に一人当たりエネルギーコストが高いにもかかわらず融資へのアクセスが限られている農村部で顕著です。製造規模の拡大とインセンティブプログラムにより価格差は縮小しつつありますが、北米住宅用給湯器市場において予測期間を通じて購入しやすさは引き続き中心的な課題であり続けるでしょう。

原材料価格の変動(鉄鋼)によるタンクコストの上昇

給湯器タンクは大量の鉄鋼を消費するため、OEMの利益率は近年70%を超える変動を示したコモディティ価格の変動にさらされています。タンクメーカーは頻繁な価格改定で対応しており、流通業者や施工業者の予算策定に不確実性をもたらしています。割増料金は利益率を保護する一方で施工業者の収益性を圧迫し、任意のリトロフィットにおける購入決定を遅らせる可能性があります。供給の地域化と鉄鋼先物ヘッジによりリスクは部分的に軽減されますが、中小メーカーはこうした戦略を採用するための資本制約に直面しています。この変動は、原材料価格の急騰時に北米住宅用給湯器市場の成長をわずかに抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:貯湯式の優位性がヒートポンプ給湯器の台頭に直面

貯湯式カテゴリーは2025年の北米住宅用給湯器市場において82.95%のシェアを維持しており、交換サイクルにおける確固たる役割と既存設備との広範な互換性を裏付けています。貯湯式の底堅さは、低い初期費用と簡単な交換プロセスに起因しており、購入の大半を占める緊急故障時に特に魅力的です。しかし、ハイブリッドヒートポンプユニットは、35ガロン超のユニットにおける抵抗加熱を段階的に廃止するエネルギー省規制と最大2,000米ドルの連邦税額控除により、2031年にかけて年平均成長率18.52%で拡大しています。メーカーは需要急増に対応するために工場ラインを拡大していますが、現在の生産能力の限界により納期が延長され、迅速な交換が必要な場合に一部の施工業者が貯湯式ユニットを選択せざるを得ない状況が生じています。非貯湯式タンクレスシステムは、新築では普及が進む一方でカリフォルニア州のガスモデルに対するNOx規制という課題に直面するなど、まちまちの状況にあります。

ヒートポンプ給湯器は2029年までに新規電気貯湯式設置の50%超を占めるようになり、これは製品ミックスを変革し施工業者に新たな技術習得を求めるマイルストーンとなります。タンクレスの普及は、スタンバイロスの排除と時間帯別料金が魅力的な回収期間をもたらす北東部などの高電力コスト地域で最も速く進んでいます。貯湯式ユニットのイノベーションはよりスマートな制御と断熱強化を通じて継続しており、OEMは電化義務に抵抗のある地域を支援するためにこれらのラインを維持しています。北米住宅用給湯器市場は、一方では加速する技術革新、他方では実用的な交換需要という同時進行する活動水準のバランスを取っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エネルギー源別:ガスのリーダーシップが電気の加速により挑戦を受ける

ガス焚きシステムは2025年に53.88%の市場シェアを占め、北米の豊富な天然ガス供給と歴史的に低い運用コストに支えられています。しかし、電化政策と有利なインセンティブが、化石燃料接続を制限する建築基準を採用している州を中心に電気ヒートポンプソリューションへの移行を加速させています。電気ユニットに関連する北米住宅用給湯器市場規模は、2031年にかけて市場全体の成長率を上回るペースで拡大すると予測されています。太陽熱はニッチな存在にとどまりますが、カリフォルニア州の30%連邦税額控除と集合住宅の炭素削減を目標とした州レベルのインセンティブに後押しされ、年平均成長率20.9%という力強い成長を示しています。

ガスはタンクレスに凝縮技術を、貯湯式により高い効率を求める規制強化に直面しており、電気との価格差が縮小し歴史的なコスト優位性が侵食されています。電気システムはグリッドのクリーン化トレンドも活用しており、再生可能エネルギーのシェア拡大に伴いライフサイクル排出量が減少し、規制上の魅力が高まっています。太陽光の成長は地理的に限定されていますが、日射量が多く厳格なエネルギー効率義務がある気候における潜在的可能性を示しています。その結果、OEMはエネルギー源ポートフォリオを多様化し、ガスと電気の生産能力のバランスを取りながら特定のセグメントで太陽光対応モデルを試験的に展開しています。

容量別:大型システムの成長の中での中型セグメントの強さ

中型30〜75ガロンモデルは2025年の北米住宅用給湯器市場規模の52.08%を占め、4人世帯に最適なサイズとしての地位を証明しています。デマンドレスポンスモジュールの統合などの継続的な設計改善が付加価値を高め、ユニット販売の底堅さを維持しています。75ガロン超の大型システムは、電力会社のリベートと維持管理効率を活用するために集中型ヒートポンプバンクを導入する賃貸建設および集合住宅複合施設に牽引され、年平均成長率8.78%で拡大しています。小型(30ガロン未満)ユニットはポイントオブユースまたはスペース制約のある用途向けのニッチな存在にとどまり、全館カバレッジが標準となるにつれて市場規模は停滞しています。

大型システムの北米住宅用給湯器市場シェアは、デベロッパーと政策立案者が住宅不足解消のために高密度居住を推進するにつれて徐々に上昇する見込みです。ヒートポンプ技術はこのセグメントで特に魅力的であり、高いCOP性能が顕著なエネルギーおよびコスト削減をもたらします。中型容量ユニットは引き続き主流を占めますが、形状を大幅に変えることなく厳格な規制を満たすために段階的な性能向上が行われるでしょう。OEMとビルダーの緊密な連携により、容量の決定が進化する世帯規模、家電使用パターン、規制上限に沿ったものとなることが確保されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

米国は2025年の北米住宅用給湯器市場において78.05%の市場シェアを占め、北米市場を支配しています。このリーダーシップは、大規模な住宅ストック、確立された交換サイクル、連邦エネルギー基準から地域の電化規制に至る多層的な政策枠組みによって支えられています。テキサス州などのガス資源が豊富な州が従来型システムを引き続き好む一方、カリフォルニア州、ニューヨーク州、マサチューセッツ州などの州は建築基準とNOx規制を通じて電気の採用を推進しており、地域差は依然として大きいです。これらの先進的な規制が多様化を加速させ、効率的な代替品への需要をシフトさせています。一方、カナダは成熟しているが安定した市場ポジションを維持しており、寒冷な気候と州レベルの炭素価格設定措置が電気ソリューションを促進しています。

カナダの政策は、特に2026年1月に施行予定の新たな調和規則により、米国エネルギー省基準との整合が徐々に進んでいます。この調和化はサプライチェーンの連携を改善し、両国で事業を展開するOEMのコンプライアンス負担を軽減します。一方、メキシコは地域内で最も成長が速い市場として台頭しており、年平均成長率7.94%が予測されています。成長は急速な都市化と、ガスベースのユニットの代替として太陽熱技術を統合するEcoCasaなどの省エネプログラムによって牽引されています。これらの措置は排出量を抑制するとともに、持続可能な暖房システムの消費者採用を促進しています。

メキシコのニアショアリング推進策はその地位をさらに強化しており、関税優遇と物流効率から恩恵を受けるメーカーを引き付けています。このトレンドは地域の製造統合を強化し、メキシコを大陸需要に対応するための重要なハブとしています。こうした進展にもかかわらず、北米全域の農村地域は老朽化した電気インフラと施工業者の専門知識の不足により、先進技術の採用が依然として遅れています。しかし、都市市場は接続型ソリューションと電力会社主導のインセンティブプログラムの採用をリードしています。全体として、この地域は二極化した成長パターンを示しており、メーカーは共通のサプライチェーン効率を活用しながら異なる政策枠組みに対応する柔軟な戦略を設計することが求められています。

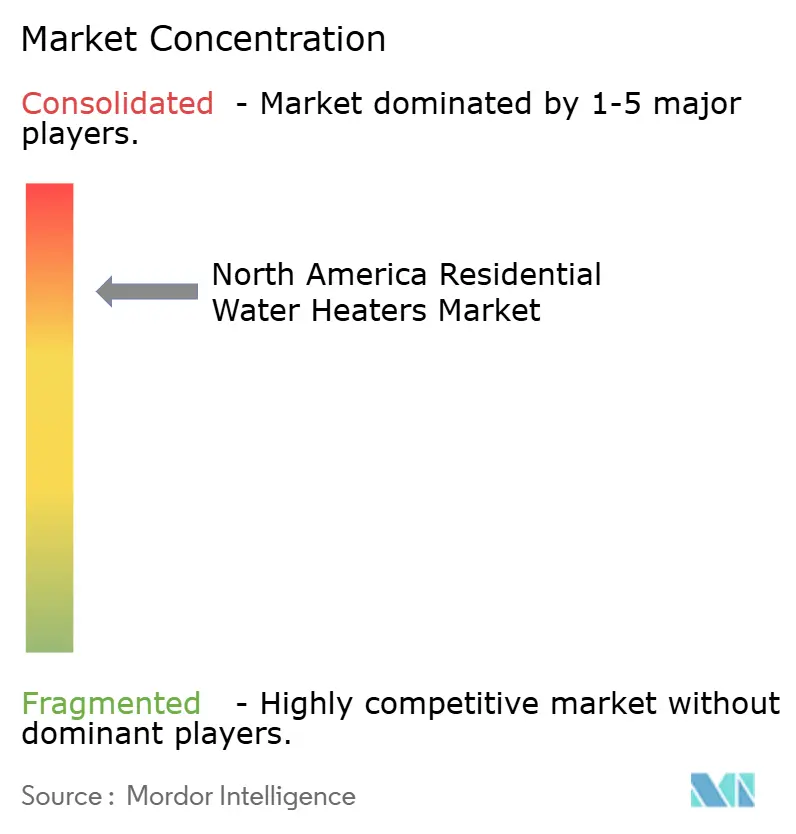

競争環境

北米住宅用給湯器市場は寡占的な構造によって形成されており、少数のプレーヤーが支配的な支配力を持っています。A.O. Smithが市場をリードし、Rheemが僅差で続いており、上位5社のメーカーが業界収益の大部分を占めています。その支配力は、規模の経済、垂直統合された事業、特に緊急交換において迅速な全国カバレッジを可能にする広範な流通システムによって支えられています。規制の変化がセクター全体での多額のR&D支出をさらに促進しています。A.O. Smithの3,000万米ドルの製品開発センターは、ヒートポンプ技術と高度なデマンドレスポンス接続性への注力を示しています。

Rheemは廃棄物ゼロ(埋立地向け廃棄物ゼロ)76%達成という強力なサステナビリティコミットメントで応え、サービスフットプリントを拡大するための広範な施工業者研修プログラムを構築しています。Bradford Whiteはニッチセグメントをターゲットにし、Bock Water Heatersを買収して石油焚きおよび商業用ソリューションをポートフォリオに追加することで存在感を強化しています。こうした戦略的な動きは、既存プレーヤーが長期的な優位性を確保するために専門化、サステナビリティ、イノベーションに依存していることを示しています。これらのプレーヤーはブランド認知度と技術的専門知識を通じて市場での強固な地位を維持しています。しかし、その地位は変化する規制と効率的な接続型ソリューションに対する消費者需要の進化によってますます試されています。

新たな競争上の脅威も台頭しており、特に既存の強みを活用するHVAC企業から生じています。例えばLennoxは合弁事業を通じて参入し、HVACの流通ネットワークを活用してヒートポンプ給湯器のクロスセルを行っています。Navienはニアショアリングアプローチを追求し、バージニア州に工場を設立してリードタイムを短縮し地域ブランドを強化しています。同時に、OEMはCTA-2045通信モジュールの統合を競い合い、製品が継続的な収益機会を提供するグリッドサービスと互換性を持つことを確保しています。鉄鋼コストの上昇と厳格なコンプライアンス期限がメーカーにさらなる課題をもたらしており、柔軟な生産ラインとヘッジされた原材料契約がレジリエンスの鍵となっています。

北米住宅用給湯器業界リーダー

Bradford White

A. O. Smith Corporation

Rheem Manufacturing

Rinnai Corp.

Navien Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Bradford WhiteがBock Water Heatersを買収し、石油焚きおよび商業用専門製品のラインナップを拡充。

- 2025年2月:RheemがAHR 2025において「Engineered for Life」ブランドの進化を発表し、エンデバーラインプレステージシリーズユニバーサルヒートポンプを披露。

- 2025年1月:F.W. WebbがRheemとのパートナーシップを拡大し、HVACフルラインの流通を開始、地域の施工業者へのアクセスを強化。

- 2024年12月:エネルギー省がガス焚き瞬間式給湯器の凝縮式義務化を最終決定し、2029年12月までのコンプライアンスを規定。

北米住宅用給湯器市場レポートの調査範囲

給湯器は水を加熱し、ほぼ一定の高温状態に保つために使用される機器です。北米住宅用給湯器市場の完全な背景分析(経済の評価および経済への各セクターの貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、エンドユーザー産業による物流支出を含む)がレポートに網羅されています。北米住宅用給湯器市場は、製品タイプ別(貯湯式給湯器、非貯湯式給湯器、ハイブリッド給湯器)、エネルギー源タイプ別(電気、ガス、太陽光、その他)、容量別(小型給湯器、中型給湯器、大型給湯器)、流通チャネル別(マルチブランドストア、専売店、オンラインストア、その他の流通チャネル)、地域別(米国、カナダ、メキシコ)にセグメント化されています。

| 貯湯式給湯器 |

| 非貯湯式(タンクレス)給湯器 |

| ハイブリッド(ヒートポンプ)給湯器 |

| 電気 |

| ガス |

| 太陽光 |

| その他 |

| 小型給湯器(30ガロン未満) |

| 中型給湯器(30〜55ガロン) |

| 大型給湯器(55ガロン超) |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | 貯湯式給湯器 |

| 非貯湯式(タンクレス)給湯器 | |

| ハイブリッド(ヒートポンプ)給湯器 | |

| エネルギー源別 | 電気 |

| ガス | |

| 太陽光 | |

| その他 | |

| 容量別 | 小型給湯器(30ガロン未満) |

| 中型給湯器(30〜55ガロン) | |

| 大型給湯器(55ガロン超) | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米住宅用給湯器市場の規模はどのくらいですか?

北米住宅用給湯器市場規模は2026年に49億米ドルに達し、2031年にかけて年平均成長率4.98%で成長する見込みです。

北米の給湯市場で最も成長が速い技術は何ですか?

ハイブリッドヒートポンプ給湯器が年平均成長率18.52%で成長をリードしており、2029年までに新規電気貯湯式設置の半数以上を占めると予測されています。

この地域の住宅用給湯においてどのエネルギー源が主流ですか?

ガス焚きユニットが現在53.88%のシェアを占めていますが、電気ヒートポンプユニットは新たな効率基準とインセンティブのもとで急速にシェアを拡大しています。

最終更新日: