ヒートポンプ乾燥機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

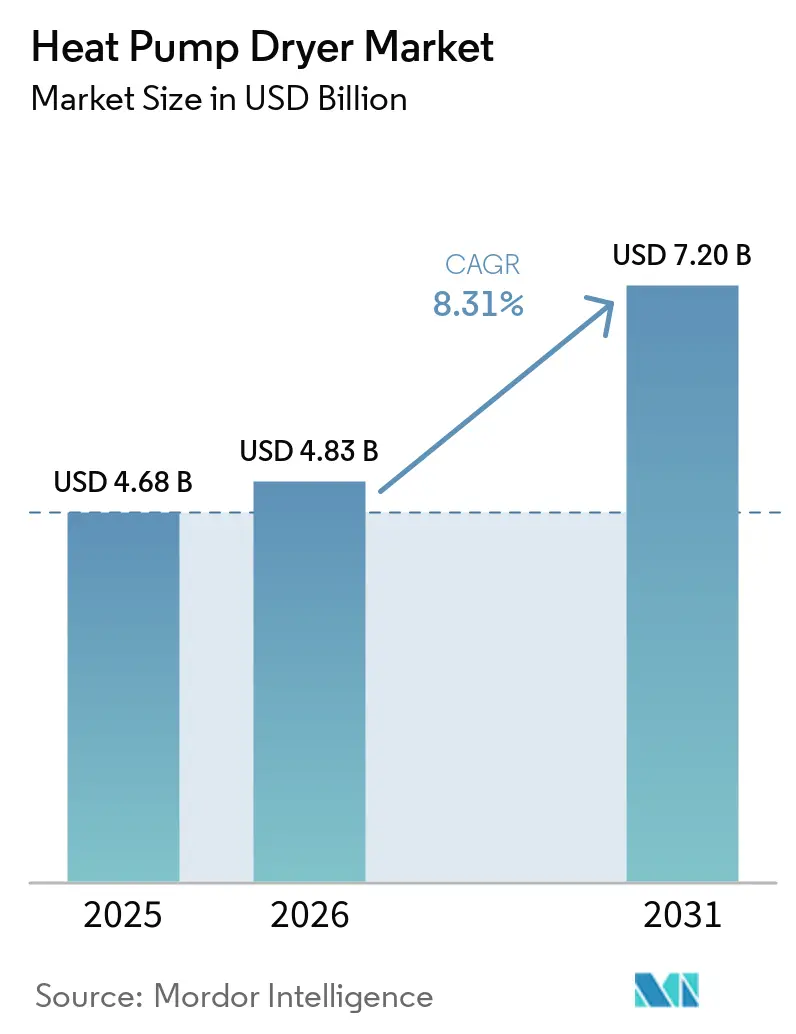

| 市場規模 (2026) | 4.83 十億米ドル |

| 市場規模 (2031) | 7.20 十億米ドル |

| 成長率 (2026 - 2031) | 8.31% CAGR |

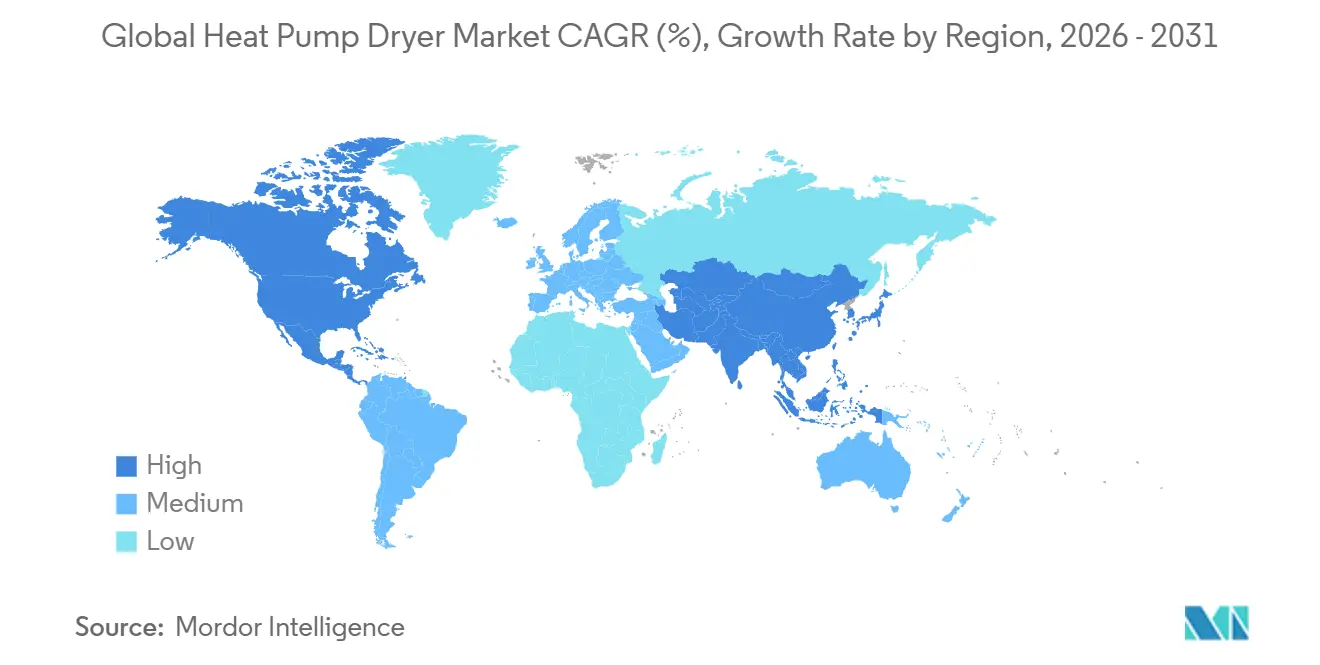

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

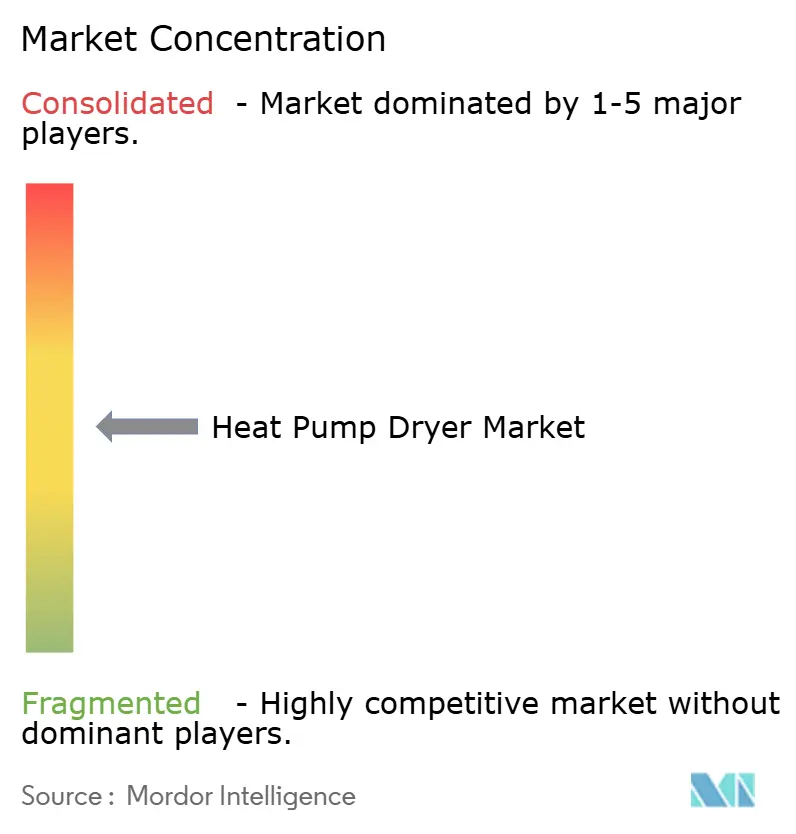

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒートポンプ乾燥機市場分析

世界のヒートポンプ乾燥機市場規模は、2025年の46億8,000万米ドルから2026年には48億3,000万米ドルに増加し、2031年までに72億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.31%で成長します。世界のヒートポンプ乾燥機市場は、効率基準を引き上げ、製品開発をヒートポンプ技術および密閉ループ乾燥システム設計に集中させる決定的な規制の転換から恩恵を受けています。世界のヒートポンプ乾燥機市場はまた、2028年3月1日から更新された複合エネルギー係数の閾値が遅れている電気モデルをヒートポンプまたはハイブリッドアーキテクチャへと誘導する、北米の進化する基準とも整合しています。世界のヒートポンプ乾燥機市場はさらに、回収期間を短縮する電力会社および州が管理するリベートによって支えられており、特に販売時点での実施が摩擦を取り除き、レジでの価格差を解消する場合に効果的です。世界のヒートポンプ乾燥機市場はまた、高度な水分センサーを用いたセンサーベースの乾燥、インバーター駆動コンプレッサー、更新された安全基準に基づく低地球温暖化係数冷媒の採用を含む製品革新によっても推進されており、これらが総合的に乾燥時間、騒音、信頼性に関する従来の懸念に対処しながら、低炭素フットプリントを強化しています。

主要レポートのポイント

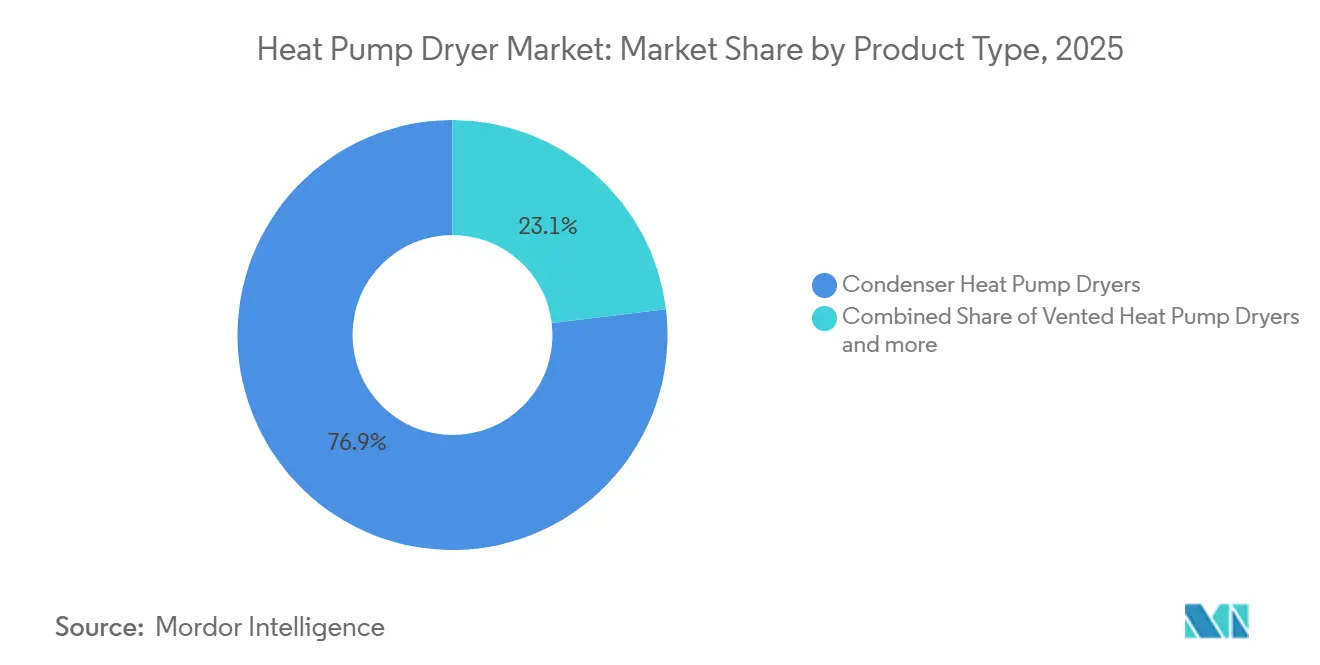

- 製品タイプ別では、コンデンサー式ヒートポンプ乾燥機が2025年の世界ヒートポンプ乾燥機市場の76.91%を占め、一体型(ビルトイン)ヒートポンプ乾燥機は2026年から2031年にかけてCAGR 8.72%で成長すると予測されています。

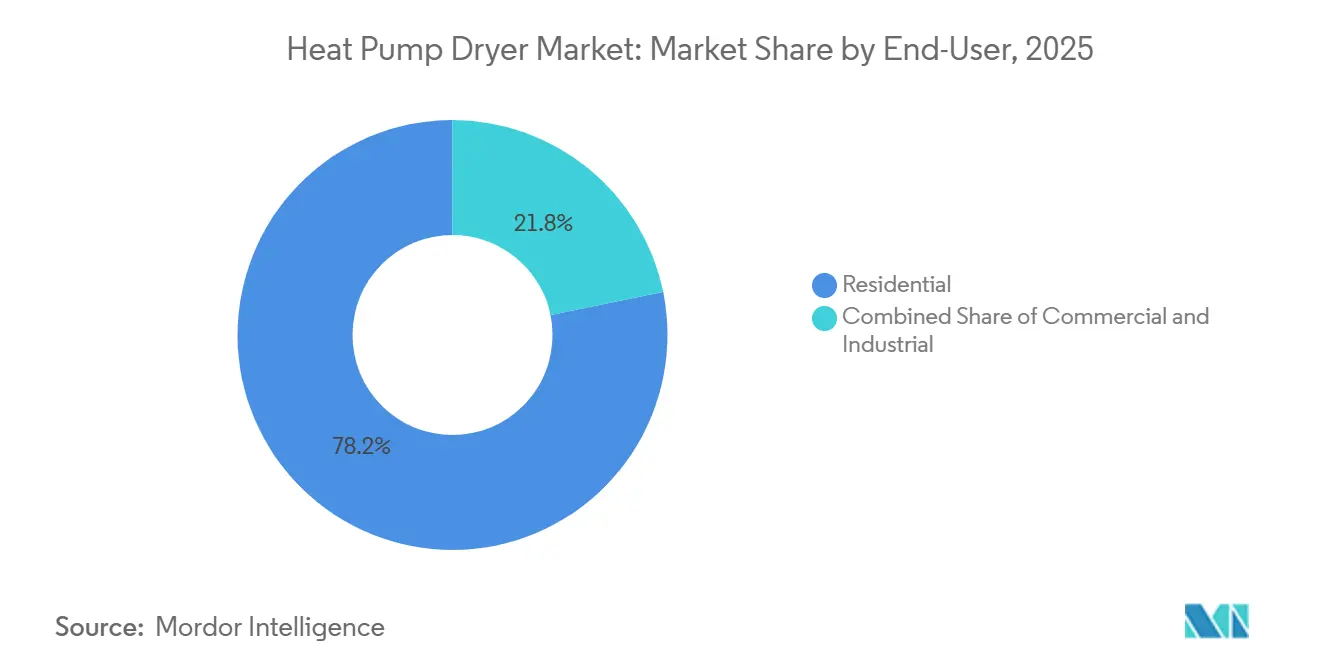

- エンドユーザー別では、住宅用が2025年の世界ヒートポンプ乾燥機市場の78.21%を占め、商業用途は2026年から2031年にかけてCAGR 8.55%で成長すると予測されています。

- 容量別では、9~10kgの範囲が2025年の世界ヒートポンプ乾燥機市場の42.83%を占めており、購入者が標準的な設置スペースにおけるスループットと生地保護のバランスを取りながら排気不要の利便性を求めた結果です。11kg以上のユニットは2026年から2031年にかけてCAGR 8.41%で成長すると予測されています。

- 流通チャネル別では、B2C/小売が2025年の世界ヒートポンプ乾燥機市場の82.58%を占め、省エネ乾燥機オプションの消費者採用を反映しています。B2B/直販は2026年から2031年にかけてCAGR 8.33%で成長すると予測されています。

- 地域別では、欧州がエコデザイン要件およびA~Gラベルの再スケールを背景に2025年の世界ヒートポンプ乾燥機市場の44.93%を占め、高効率の密閉ループ乾燥システムモデルが優遇されています。アジア太平洋は2026年から2031年にかけてCAGR 9.57%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヒートポンプ乾燥機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 効率規制とラベリングがヒートポンプの採用を加速 | +2.3% | 欧州連合、日本、韓国での早期成果を伴うグローバル | 中期(2~4年) |

| 電力会社のリベートとインセンティブが回収期間を短縮 | +1.8% | 北米および欧州連合 | 短期(2年以内) |

| 都市部の集合住宅の制約が排気不要乾燥機を優遇 | +1.5% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| OEMの革新がサイクル時間、騒音、信頼性を改善 | +1.2% | グローバル | 長期(4年以上) |

| プレミアムから中価格帯への移行が対象市場を拡大 | +0.9% | 北米、西欧、都市部アジア太平洋 | 中期(2~4年) |

| 商業用ランドリーの電化とESG目標 | +0.6% | 北米および欧州連合、中東・アフリカ/アジア太平洋のホスピタリティ部門への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

効率規制とラベリングがヒートポンプの採用を加速

2025年7月1日より、欧州連合市場に投入できる衣類乾燥機はヒートポンプ技術を使用するものに限定され、排気式電気および抵抗加熱コンデンサー式の代替品が排除され、研究開発が高効率の密閉ループ乾燥システム設計に向けられています[1]EUROPA.EU https://energy-efficient-products.ec.europa.eu/product-list/tumble-dryers_en。欧州連合はまた、最も効率的なモデルのために上位クラスを確保するA~G範囲にラベルを再スケールし、消費者の期待をリセットし、世界のヒートポンプ乾燥機市場全体の販売時点でのシグナリングを改善しました。米国では、エネルギー省の直接最終規則が2028年3月1日のコンプライアンス期日を設定し、複合エネルギー係数の閾値により、遅れている標準電気および小型排気不要モデルをヒートポンプまたはハイブリッド構成へと誘導し、フリートスケールでの低炭素フットプリントを支援しています。ENERGY STARのドラフト版2.0仕様は、エネルギー省の最低基準を上回る複合エネルギー係数の閾値とサイクル時間の上限を提案しており、高複合エネルギー係数の省エネ乾燥機プラットフォームをプレミアムラベリングと小売業者での優位性への信頼できる道筋としています。IEC 60335-2-11:2024の安全基準は、検知、気密性、遠隔操作の規定を含む可燃性冷媒を使用する機器の要件を定義し、世界のヒートポンプ乾燥機市場において家庭環境を保護しながらR290のより広範な使用を可能にしています。

電力会社のリベートとインセンティブが回収期間を短縮

ENERGY STAR認定ヒートポンプ衣類乾燥機に対する販売時点リベートは、レジで直接割引を適用し、意思決定の摩擦を軽減し、世界のヒートポンプ乾燥機市場において幅広い世帯に対して長期的な節約を即時の価格同等性に転換します。電気から電気への交換に対してセルフインストールを許可する州プログラムは、適格性を拡大し、人件費の負担を削減し、建物の条件が許す場所での排気不要の利便性の採用を加速します。ジョージア州のプログラムはDIY経路と配線またはパネルの手当を追加しており、インセンティブ後に古い電気インフラを持つ世帯が省エネ乾燥機の価格帯に到達するのを支援しています[2]GEORGIA.GOV 住宅電化および家電リベート | ジョージア州の住宅エネルギーリベート。ミネソタ・パワーやDTEエナジーなどの電力会社からのリベートは連邦給付と重複し、合計額を引き上げ、世界のヒートポンプ乾燥機市場において予算の制約なしにヒートポンプに切り替えられる購入者の層を広げます。SMUDのガスから電気への転換に対するインセンティブなど、集合住宅向けプログラムは、共用ランドリールームや不動産ポートフォリオを直接対象とし、施設オーナーがグリーンテクノロジーを標準化し、運営コストを削減するのを支援します。

都市部の集合住宅の制約が排気不要乾燥機を優遇

排気不要の利便性は、適切なダクト経路を欠く古い建物やコンパクトなアパートにとって実用的な解決策であり、密閉ループ乾燥システムは外部への排気を必要とせず、世界のヒートポンプ乾燥機市場においてクローゼットやその他の狭いスペースに設置できます[3]GEAPPLIANCES.COM GE Profile ENERGY STAR 4.8立方フィート容量 排気不要インバーターヒートポンプ技術搭載UltraFast コンボ洗濯乾燥機 - PFQ97HSPVDS - GE Appliances。コンパクトな24インチ乾燥機と洗濯乾燥機コンボは、有用な容量を維持しながら設置の障壁を低減し、新しいプラットフォームは一般的な回路で動作し、多くのユニットでパネルのアップグレードを回避します。欧州連合のエコデザインおよびエネルギーラベリング規則も、高い凝縮効率と総合的なエネルギー性能を評価し、一般的に排気式よりもコンデンサー式ヒートポンプ設計を優遇し、低炭素フットプリントを支援します。大手ブランドの機器申告は、Aクラスの成果が標準的なキャビネット奥行き内で達成可能であることを確認し、ユニット内アップグレードに対する消費者の信頼を高めます。これらの設置上の利点は、建物規制と居住者の好みがユニット内ランドリー機能に収束する高密度都市中心部における世界のヒートポンプ乾燥機市場の中心です。

OEMの革新がサイクル時間、騒音、信頼性を改善

センサーベースの乾燥、水分センサー、インバーター制御の進歩により、乾燥時間、音響レベル、サービス間隔のギャップが縮まり、世界のヒートポンプ乾燥機市場全体での勢いが持続しています。MieleのQuickPowerDryはウォームアップフェーズを短縮し、少量の洗濯物を生地保護を維持しながら1時間以内に完了できるようにし、初期サイクルに関連する従来の懸念に対処しています[4]MIELE.DE さらに優しく、速く、便利に – Mieleの新しい洗濯機と衣類乾燥機。大手ブランドのマルチセンサーアレイは生地の温度と水分をより正確に読み取り、気流とコンプレッサー速度を調整して、再実行を減らし総時間を短縮しながら目標の乾燥度に達します。自動洗浄コンデンサーと多層フィルタリングは、時間の経過とともに気流を維持し、手動メンテナンスを削減し、製品寿命全体にわたってエネルギー消費をラベルの期待値に合わせます。SmartHQおよびSmartThingsを介した接続診断は、現地訪問前に技術者に障害データを提供することで平均修理時間を短縮し、世界のヒートポンプ乾燥機市場における住宅用および軽商業用ユーザーの稼働時間を維持します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 排気式/コンデンサー式ユニットと比較した高い初期価格 | -0.7% | 価格に敏感な新興市場で顕著なグローバル | 短期(2年以内) |

| 特定の条件下での長い平均サイクル時間 | -0.5% | 北米および新興アジア太平洋での抵抗を伴う国内 | 短期(2年以内) |

| 冷媒転換(R290)が再設計/認証の負担を追加 | -0.4% | 欧州連合、北米(段階的なタイムライン) | 中期(2~4年) |

| 古い建物の電気容量の制限が改修を遅らせる | -0.3% | 北米の都市中心部、一部の欧州連合市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

排気式/コンデンサー式ユニットと比較した高い初期価格

排気式または抵抗加熱コンデンサー式乾燥機と比較した初期価格プレミアムは、世界のヒートポンプ乾燥機市場の多くの地域でライフサイクルの節約とリベートがギャップを縮小しているにもかかわらず、コスト意識の高い世帯にとって依然として障壁となっています。連邦プログラムと重複する販売時点リベートと電力会社のインセンティブは、長期的な節約を適格購入者への即時割引に転換し、省エネ乾燥機採用の対象市場を拡大します。商業購入者も、資本予算とスループットニーズを運営上の節約と比較検討し、交換を調整された予算ウィンドウに延期する場合があります。より多くのブランドがコア効率を維持しながら付加機能を削減した価値構成を提供するにつれて、プレミアムはさらに縮小し、世界のヒートポンプ乾燥機市場における所得層全体での採用が改善します。

特定の条件下での長い平均サイクル時間

ヒートポンプ乾燥機の乾燥時間は、涼しいまたは湿度の高い環境では長くなる場合があり、従来のユーザーの期待が採用を遅らせる可能性があります。特に店内教育が限られている世界のヒートポンプ乾燥機市場ではその傾向が顕著です。初期ウォームアップを補完するハイブリッド乾燥システムと高度な気流設計がこのギャップを縮小し、エネルギー節約と許容できる乾燥時間を両立させています。文書化された商業サイクルも、高効率運転が短いターンアラウンドと共存できることを示しており、オペレーターの信頼を高めます。センサーベースの乾燥と水分センサーが過乾燥と再実行を削減するにつれて、実際の時間差は縮まり、世界のヒートポンプ乾燥機市場全体で知覚されるパフォーマンスが向上します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンデンサー式バリアントが優位、一体型モデルがプレミアム牽引力を獲得

コンデンサー式ヒートポンプ乾燥機は2025年の世界ヒートポンプ乾燥機市場シェアの76.91%を占め、改修を簡素化し幅広い住居で排気不要の利便性を支援する密閉ループ乾燥システムにより、このセグメントはリードを続けています。ヒートポンプ技術が欧州連合での規制上の基準となり、北米での明確なプレミアム経路となった今、大手ブランドは自動洗浄コンデンサー、インバーターコンプレッサー、アプリ接続コントロールを標準として搭載しており、省エネ乾燥機への期待と一致しています。排気式ヒートポンプモデルは、主要地域のエネルギーラベルと建築慣行が密閉ループ効率と凝縮性能を評価し、棚スペースとインセンティブをコンデンサー構成に向けているため、ニッチな存在にとどまっています。

一体型(ビルトイン)モデルは2031年まで最も成長の速いタイプです。プレミアム購入者がセンサーベースの乾燥、水分センサー、美観を損なわずにパフォーマンスを向上させるハイブリッド乾燥システムに収束するにつれて、CAGR 8.72%で成長すると予測されています。世界のヒートポンプ乾燥機市場は、コンデンサーラインと一体型ラインがコンプレッサー、センサー、制御基板を共有しながら、差別化が仕上げ品質、設置の複雑さ、音響目標に集中するポートフォリオ収束に向かっています。欧州連合のラベルは明確な基準を設定し、ENERGY STARの提案基準は米国のプレミアム閾値を精緻化し、両者が小売およびオンラインでの効率達成を可視化しています。その結果、世界のヒートポンプ乾燥機市場は、コア効率の主張を超えた差別化のために、ユーザーエクスペリエンス、生地保護、ライフサイクルサービス能力にますます依存しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

容量別:中間レンジが優位、大型ドラムが北米の寝具需要に対応

9~10kgの区分は2025年の世界ヒートポンプ乾燥機市場の42.83%を占め、排気不要の利便性のもとで標準的な設置スペースへの適合、バランスのとれたスループット、典型的な家庭用洗濯物の生地保護に対するコア需要を反映しています。欧州連合のA~Gラベリングと北米でのENERGY STAR認定製品のシェア拡大により、この容量範囲はスペースや電力の負担を課すことなく最高のパフォーマンスを提供することが多く、世界のヒートポンプ乾燥機市場全体でその中心的な役割を維持しています。8kg以下のコンパクト乾燥機と洗濯乾燥機コンボは、120V動作と小さなフットプリントが最大容量を上回るアパートや補助ユニットで重要な役割を果たします。サイズ全体にわたって、AI制御とハイブリッド乾燥システムが温度範囲を穏やかに保ちながらサイクルを短縮し、繊維を保護し、実際の満足度を高めています。

11kg以上の大型フォーマットユニットは最も成長の速い容量グループであり、北米の世帯と軽商業ユーザーが総作業時間を延長せずに大型寝具や大量の混合洗濯物を処理しようとするにつれて、CAGR 8.41%で成長すると予測されています。インバーター速度制御はウォームアップのペナルティを軽減し、強化された水分センサーはドラムの充填量が変化しても過乾燥を防ぎ、効率と生地保護を支援します。9~10kgの範囲は、利用可能なスペース制約とトップラベルの成果を組み合わせているため、世界のヒートポンプ乾燥機市場の重心であり続け、コンパクトモデルはより大きな開口部や電力変更に対応できない建物での普及を維持します。この3レーン容量構造は、2031年まで世界のヒートポンプ乾燥機市場の安定した成長を支えます。

エンドユーザー別:住宅用の優位性が商業用の加速に直面

住宅用ユーザーは2025年の世界ヒートポンプ乾燥機市場の需要の78.21%を占め、購入者がダクトのない住宅に排気不要の利便性を加えながら光熱費を削減し低炭素フットプリントを支援する省エネ乾燥機オプションに収束しました。主要市場の規制サイクルと効率プログラムは、プレミアムラベルと小売での強力な消費者教育と整合しており、従来の乾燥機が交換時期を迎えた際の明確なアップグレード経路を生み出しています。コンボフォーマットとコンパクトな120Vプラットフォームは古い住宅ストックでの設置を広げ、接続診断はサービスが必要な際の修理時間を短縮することで所有の不安を軽減します。これらの要因が複合するにつれて、世界のヒートポンプ乾燥機市場は中期的に住宅用交換によって支えられ続けます。

商業用採用はCAGR 8.55%で成長すると予測されており、コインランドリー、ホスピタリティ、ヘルスケア、集合住宅ポートフォリオが運営コストを削減し大規模な排出削減の進捗を文書化するために省エネ乾燥機フリートを追求することが牽引しています。ターンアラウンドウィンドウを維持しながら電力使用量を大幅に削減するプロフェッショナルサイクルは、オペレーターの信頼を構築し、不動産および企業基準におけるグリーンテクノロジーの義務を支援します。共用ランドリールーム向けに設計された電力会社および自治体のインセンティブは、支出をさらに削減し、ポートフォリオ全体のアップグレードを正当化するのに役立ち、世界のヒートポンプ乾燥機市場に定期的な量を追加します。これらのダイナミクスが合わさって、世界のヒートポンプ乾燥機市場において住宅用の強みが機関投資家の加速によって補完されるバランスのとれた見通しを生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売が優位、B2Bが機関電化から恩恵

B2C/小売は2025年の世界ヒートポンプ乾燥機市場の売上の82.58%を占め、大型量販店、ブランド直営店、電子商取引が購入者に排気不要の利便性、省エネ乾燥機の動作、生地保護の利点を教育しました。消費者直販プラットフォームは延長保証と接続サポートを通じてエンゲージメントを強化し、下取りプログラムは交換決定時のプレミアムを相殺するのに役立ちます。小売設置サービスと引き取りサービスは、初めてヒートポンプを購入する人の物流を簡素化し、世界のヒートポンプ乾燥機市場全体でのコンバージョンと満足度を向上させます。米国の主要州で販売時点リベートが有効な状態で、小売チャネルはインセンティブが世帯に届く主要な経路であり続けます。

B2B/直販は世界のヒートポンプ乾燥機市場全体でCAGR 8.33%で成長すると予測されており、グリーンテクノロジーと予測診断を調達文書に組み込む集合住宅ポートフォリオ、ホスピタリティブランド、ヘルスケアシステムによって支えられています。商業グレードのプラットフォームは運営テンポを維持しながら電力使用量を削減し、経済性を改善し、不動産レベルの目標達成を支援します。遠隔診断を分析し部品を先行して在庫するOEMサービスネットワークはダウンタイムを最小化し、契約更新とポートフォリオ拡大に対する信頼を維持します。これらの要因が合わさって、世界のヒートポンプ乾燥機市場における機関採用を拡大し、収益源を多様化します。

地域分析

欧州は2025年の世界収益の44.93%を占め、世界のヒートポンプ乾燥機市場の製品ミックスをAクラスの密閉ループ乾燥システム設計に向けるエコデザインとラベリング規則における先行者としての地域の役割を強調しています。欧州連合規則2023/2533および2025年7月1日に発効した再スケールされたA~Gラベルは、明示的な基準と明確な消費者の手がかりを設定し、小売フロアと電子商取引リスティングでの省エネ乾燥機製品のシェアを高めます。国際電気標準会議(IEC)60335-2-11:2024に基づく基準の調和がR290の採用を可能にし、検知と気密性の要件を明確にすることで、欧州メーカーは低炭素フットプリントを追求しながら安全性に合わせた冷媒選択を行っています。

アジア太平洋は最も成長の速い地域であり、予測CAGR 9.57%で、政策フレームワークと都市住宅の現実が世界のヒートポンプ乾燥機市場全体でコンパクトな排気不要の利便性プラットフォームに収束しています。日本のトップランナー方式と韓国の効率スキームは、国内チャンピオンが高性能のセンサーベース乾燥製品を発売し続けるよう促し、多くの場合、より広い展開の前に国内でデビューします。中国での垂直統合はコスト曲線の改善を加速し、省エネ乾燥機オプションへのより広いアクセスを支援し、それが世界の価格設定と機能への期待に影響を与えます。都市密度が設置スペース基準と消費者の期待を形成する中、7~10kgの容量帯と高度な水分センサーの組み合わせが、世界のヒートポンプ乾燥機市場においてアジア太平洋の購入者が狭いスペースに合わせた生地保護を実現するのに役立っています。

北米の成長経路は、2028年3月1日までの連邦基準の調和、120Vおよびコンボプラットフォームの可用性拡大、そして世界のヒートポンプ乾燥機市場において適格世帯に省エネ乾燥機モデルを価格同等性にもたらす積み重ねインセンティブプログラムの実行によって定義されます。ENERGY STARの提案基準は、プレミアム購入者をサイクル時間の上限を持つ高複合エネルギー係数製品に誘導し、小売在庫とオンラインマーチャンダイジングを導きます。電気から電気への交換に対する販売時点リベートとDIYオプションを持つ州プログラムは、完全なパネル工事なしに古い住宅での普及を拡大し、コンパクトコンボは多くのアパートでユニット内ランドリーを解放します。これらの要素は、予測期間を通じて世界のヒートポンプ乾燥機市場に持続的な触媒を提供します。

競合環境

世界のヒートポンプ乾燥機市場は、規制変化に先行して投資し、重要な場所で生産を現地化し、センサーベースの乾燥、水分センサー、接続診断で差別化する多角化した既存企業によって形成されています。BSHはクールドライやエアマックスドライなどの機能を強調し、Boschはセルフクリーニングコンデンサーとホームコネクトプラットフォームを統合して、世界のヒートポンプ乾燥機市場においてメンテナンスを削減しユーザーエクスペリエンスを向上させています。LGは複数の容量にわたって人工知能(AI)センサードライを搭載したデュアルインバーター構成を展開し続け、SamsungはSmartThingsに連携したAI対応モデルを遠隔診断とエネルギー機能のためにスケールアップしています。Electrolux Professionalは商業クラスの節約を文書化しながらサイクル時間を維持し、ホスピタリティおよびヘルスケアオペレーターに響いています。

戦略的な動きには、世界のヒートポンプ乾燥機市場において省エネ乾燥機性能の基準を引き上げる欧州連合および米国の規制サイクルと同期して、米国とメキシコの製造拠点に投資してアメリカ大陸を効率的に供給することが含まれます。プレミアム保証はインバーターモーターとコンプレッサーへの信頼を示し、製品ロードマップはガーメントを保護しながら時間を短縮するハイブリッド乾燥システムを強調しています。ブランドはまた、世界のヒートポンプ乾燥機市場において供給の信頼性を向上させ、価格帯全体でコンポーネントをスケールするために在庫管理単位(SKU)数を適正化しています。

差別化は現在、世界のヒートポンプ乾燥機市場全体で3つの柱のバランスを取っています。第一に、複合エネルギー係数(CEF)とエネルギーラベルの成果によって定義されるコンプライアンスを超えた効率が、製品をプレミアム棚とリベート適格性に誘導します。第二に、より短いサイクル、低い騒音、生地保護、排気不要の利便性によって定義されるユーザーエクスペリエンスが、小売とレビューで明確でテスト可能な主張を生み出します。第三に、ライフサイクルサービスと予測診断がダウンタイムと所有コストを削減し、世界のヒートポンプ乾燥機市場における住宅用および機関顧客全体でのポートフォリオ標準化を推進します。

ヒートポンプ乾燥機産業のリーダー企業

BSH Hausgeräte GmbH(Bosch、Siemens)

Electrolux Group(Electrolux、AEG、Zanussi)

Haier Smart Home(Haier、Candy、Hoover、GE Appliances)

Arçelik A.Ş.(Beko、Grundig)

Miele & Cie. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CES 2026において、LG Electronicsは高度なヒートポンプ乾燥技術を搭載した新しいLG Signature WashCombo洗濯乾燥機を発表し、ヒートポンプ乾燥機市場における主要な革新を強調しました。この機器は90分以内に洗濯と乾燥のサイクルを完了でき、従来の排気式乾燥機と比較してエネルギー消費を70%以上削減します。この発売は、省エネルギー、コンパクト、AI対応のランドリーソリューションへの業界の高まる注目を反映しており、スマートホーム家電におけるヒートポンプ乾燥機の採用をさらに加速させています。

- 2025年9月:Bosch(BSH Hausgeräte)はIFA 2025において新しいシリーズ8ヒートポンプ乾燥機を発表し、セルフクリーニングコンデンサーやエアマックスドライなどの機能とホームコネクトへの連携を組み合わせ、最高水準のエネルギー性能を実現しました。

- 2025年4月:Electrolux Professionalは、ライン6000ヒートポンプ乾燥機が商業環境において従来の乾燥機に匹敵するサイクル時間を維持しながら電力消費を最大65%削減することを報告しました。

- 2025年2月:LGはKBIS 2025においてデュアルインバーターヒートポンプ洗濯機・乾燥機ペアを披露し、AIダイレクトドライブの最適化、排気不要設計、ThinQ統合、北米向け大容量プレミアムモデルを強調しました。

世界のヒートポンプ乾燥機市場レポートの範囲

| コンデンサー式ヒートポンプ乾燥機 |

| 排気式ヒートポンプ乾燥機 |

| 一体型(ビルトイン)ヒートポンプ乾燥機 |

| 8kg以下 |

| 9~10kg |

| 11kg以上 |

| 住宅用 |

| 商業用(コインランドリー、ホスピタリティ、ヘルスケア、集合住宅) |

| 産業用(該当する場合の軽負荷ランドリー/プロセス) |

| B2C/小売チャネル | マルチブランドストア |

| ブランド直営店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/直販 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | コンデンサー式ヒートポンプ乾燥機 | |

| 排気式ヒートポンプ乾燥機 | ||

| 一体型(ビルトイン)ヒートポンプ乾燥機 | ||

| 容量別 | 8kg以下 | |

| 9~10kg | ||

| 11kg以上 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用(コインランドリー、ホスピタリティ、ヘルスケア、集合住宅) | ||

| 産業用(該当する場合の軽負荷ランドリー/プロセス) | ||

| 流通チャネル別 | B2C/小売チャネル | マルチブランドストア |

| ブランド直営店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/直販 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの世界のヒートポンプ乾燥機市場の規模見通しは?

世界のヒートポンプ乾燥機市場規模は、2026年の48億3,000万米ドルから2031年までに72億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.31%で成長します。

2031年まで世界のヒートポンプ乾燥機市場で成長をリードするセグメントは?

一体型(ビルトイン)モデル、商業用エンドユース、11kg以上の容量が、本分析で引用された予測CAGRに基づく最も成長の速いグループです。

規制は世界のヒートポンプ乾燥機市場のロードマップをどのように形成しますか?

欧州連合の規則は2025年7月1日から市場でヒートポンプ乾燥機のみを許可し、米国エネルギー省の基準は2028年3月1日から遅れているモデルをヒートポンプまたはハイブリッド設計に向けて推進します。

世界のヒートポンプ乾燥機市場でユーザーエクスペリエンスを最も改善する機能は?

ハイブリッド乾燥システム、センサーベースの乾燥、水分センサーがサイクルを短縮し過乾燥を防ぎ、接続診断がダウンタイムを削減しサービス結果を改善します。

世界のヒートポンプ乾燥機市場において政策とインセンティブが採用に最も影響を与える地域は?

欧州はエコデザインとラベリングを通じて規制の確実性を提供し、北米は2028年基準に加えて州のリベートとDIY経路で前進し、世帯と不動産の経済性を改善します。

世界のヒートポンプ乾燥機市場の近期スケーリングに最も貢献する地域は?

欧州は44.93%の最大シェアを保持し、アジア太平洋はコンパクトな排気不要の利便性モデルでCAGR 9.57%の最速成長を遂げ、北米は120Vの革新と積み重ねインセンティブを通じて拡大しています。

最終更新日: