心拍数モニター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

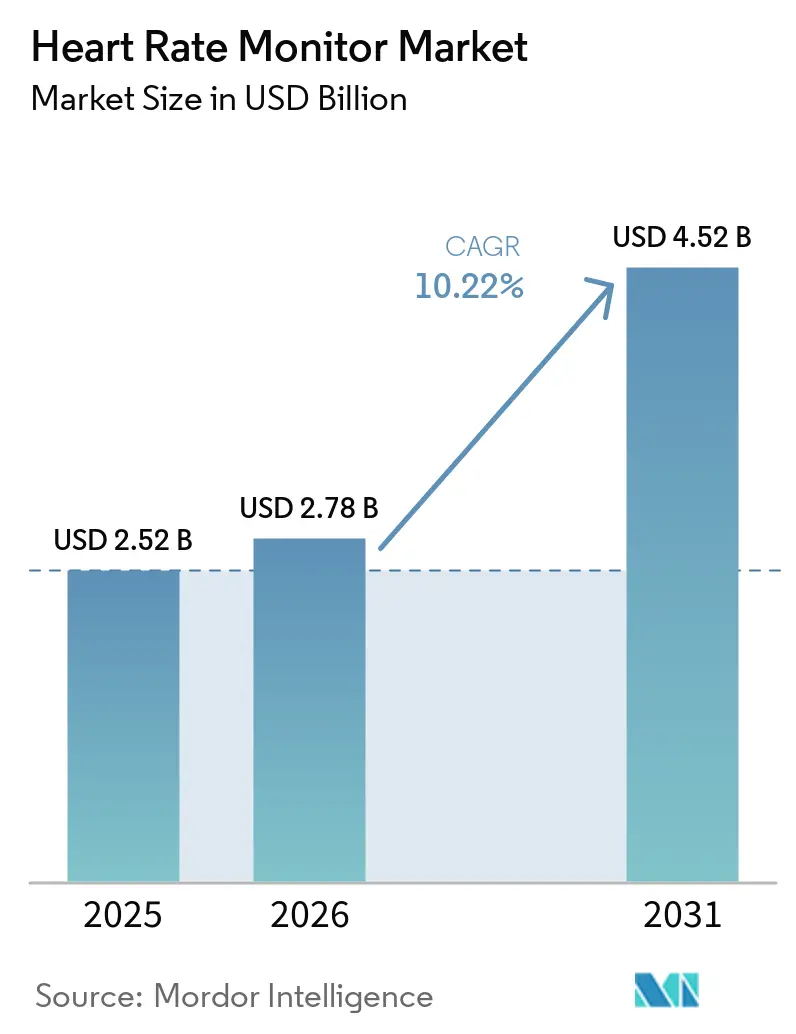

| 市場規模 (2026) | 2.78 十億米ドル |

| 市場規模 (2031) | 4.52 十億米ドル |

| 成長率 (2026 - 2031) | 10.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

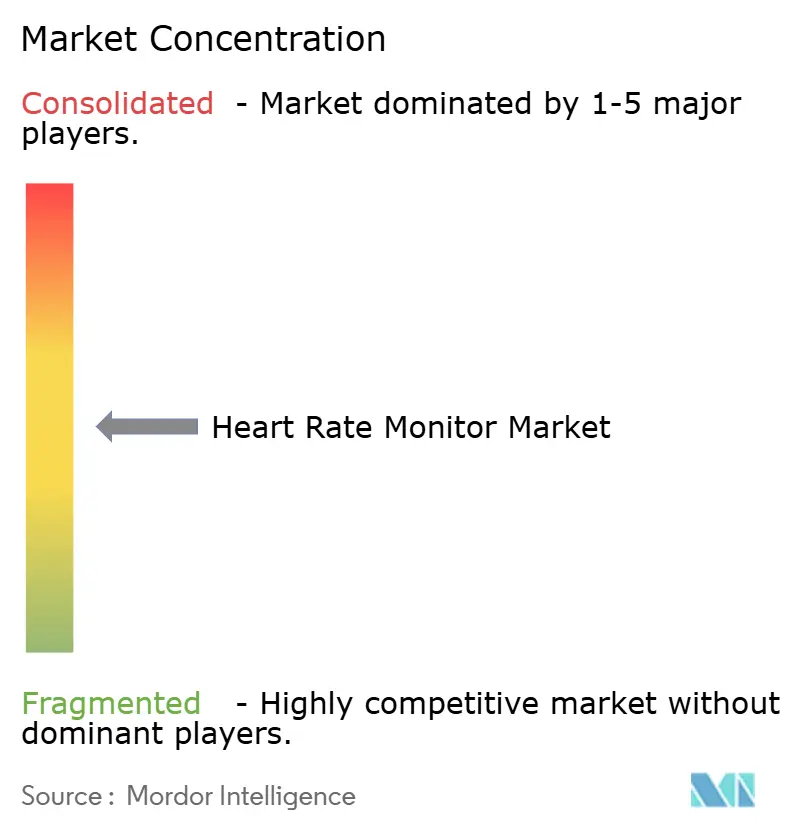

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心拍数モニター市場分析

心拍数モニター市場規模は、2025年の25億2,000万米ドルから2026年には27億8,000万米ドルに増加し、2026年から2031年にかけて年平均成長率(CAGR)10.22%で成長して、2031年までに45億2,000万米ドルに達する見込みです。

心血管疾患の世界的な負担は引き続き心拍数モニター市場を牽引しており、個人の健康管理および正式な医療環境における継続的モニタリングの必要性を強調しています。市場は、小型光学センサー、改良されたECG解析ソフトウェア、病院外でのモニタリングを可能にするクラウドツールなどの技術進歩から恩恵を受けています。消費者向けデバイスはより多くの健康機能を統合する一方、臨床システムは外来および在宅環境への導入が容易になり、顧客基盤を拡大しています。ウェルネスデバイスと臨床スクリーニングの重複が拡大することで、従来の臨床ベンダーに対する価格競争が激化しています。さらに、サブスクリプション型ウェアラブルプラットフォームと規制対象の心臓モニタリングプロバイダーが収益モデル、製品ラインナップ、顧客の期待を多様化させることで、市場は競争力を維持しています。

主要レポートのポイント

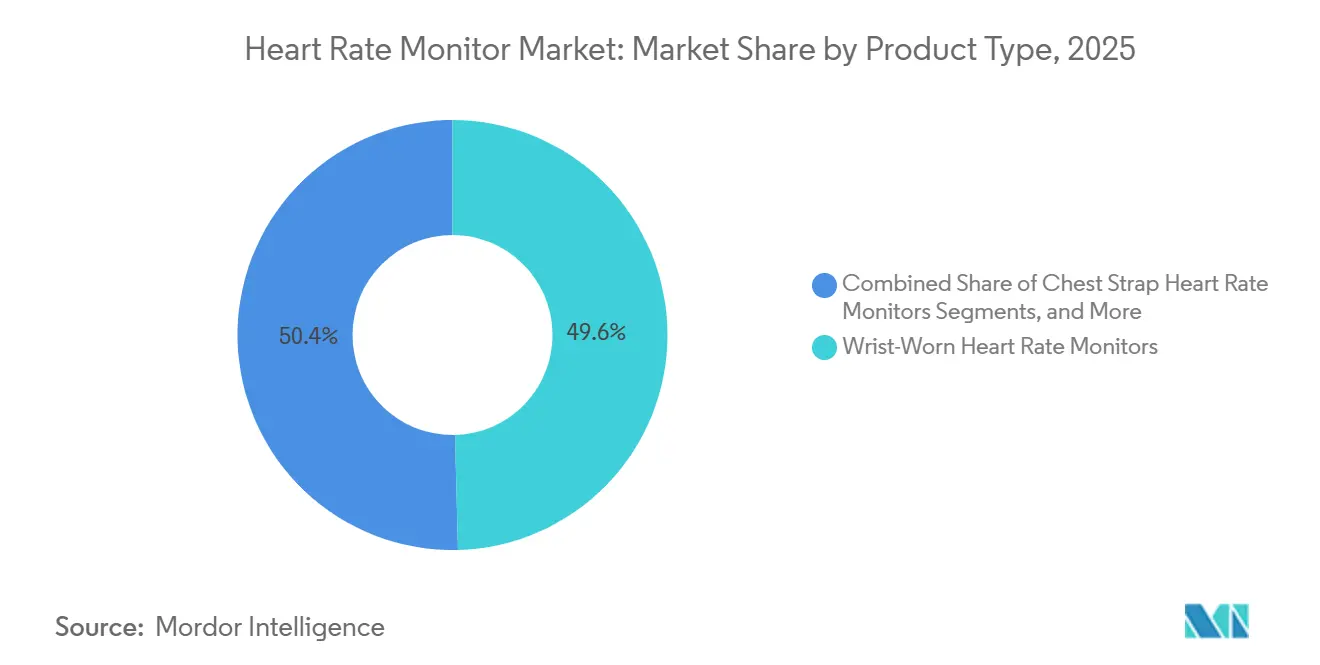

- 製品タイプ別では、手首装着型デバイスが2025年に49.6%のシェアを占め、胸部ストラップ型は2031年までに年平均成長率(CAGR)11.3%で成長する見込みです。

- 技術別では、光学式フォトプレチスモグラフィーモニタリングが2025年に59.8%のシェアを占め、ハイブリッドセンシングは2031年までに年平均成長率(CAGR)11.8%で進展する見込みです。

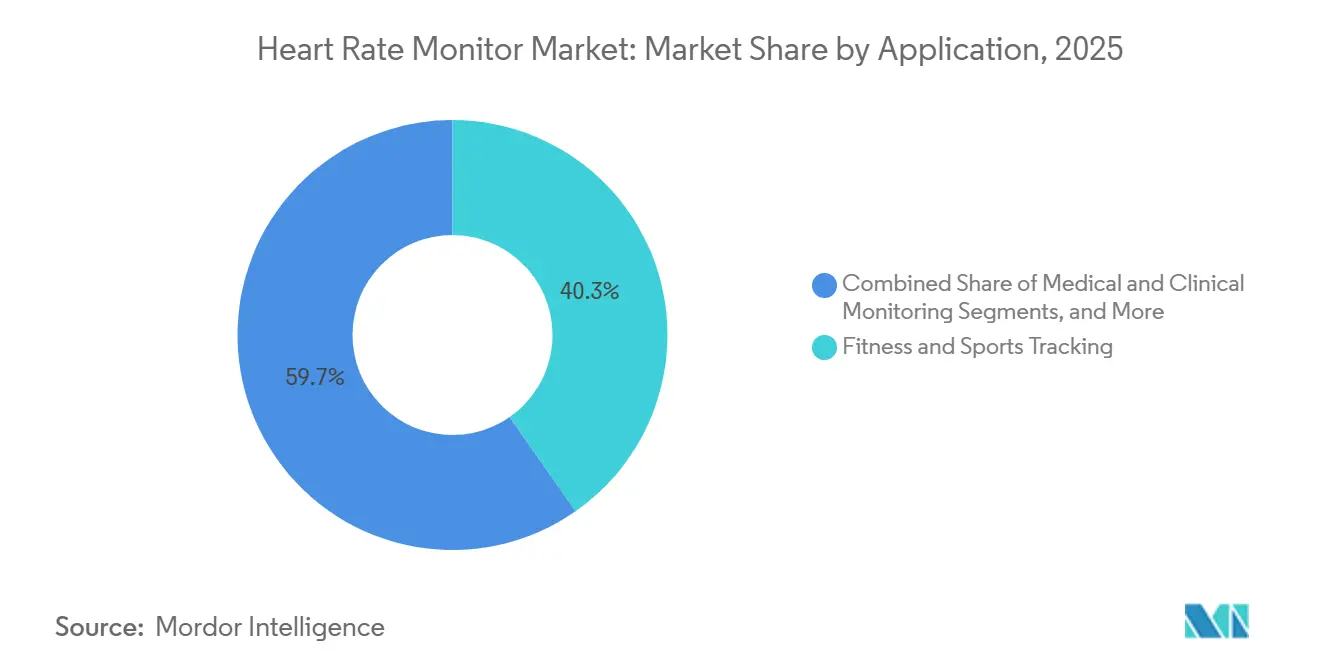

- 用途別では、フィットネス・スポーツトラッキングが2025年に40.3%のシェアを占め、遠隔患者モニタリングは2031年までに年平均成長率(CAGR)12.7%で拡大する見込みです。

- エンドユーザー別では、個人消費者が2025年に45.6%のシェアを占め、在宅医療は2031年までに年平均成長率(CAGR)11.5%を記録する見込みです。

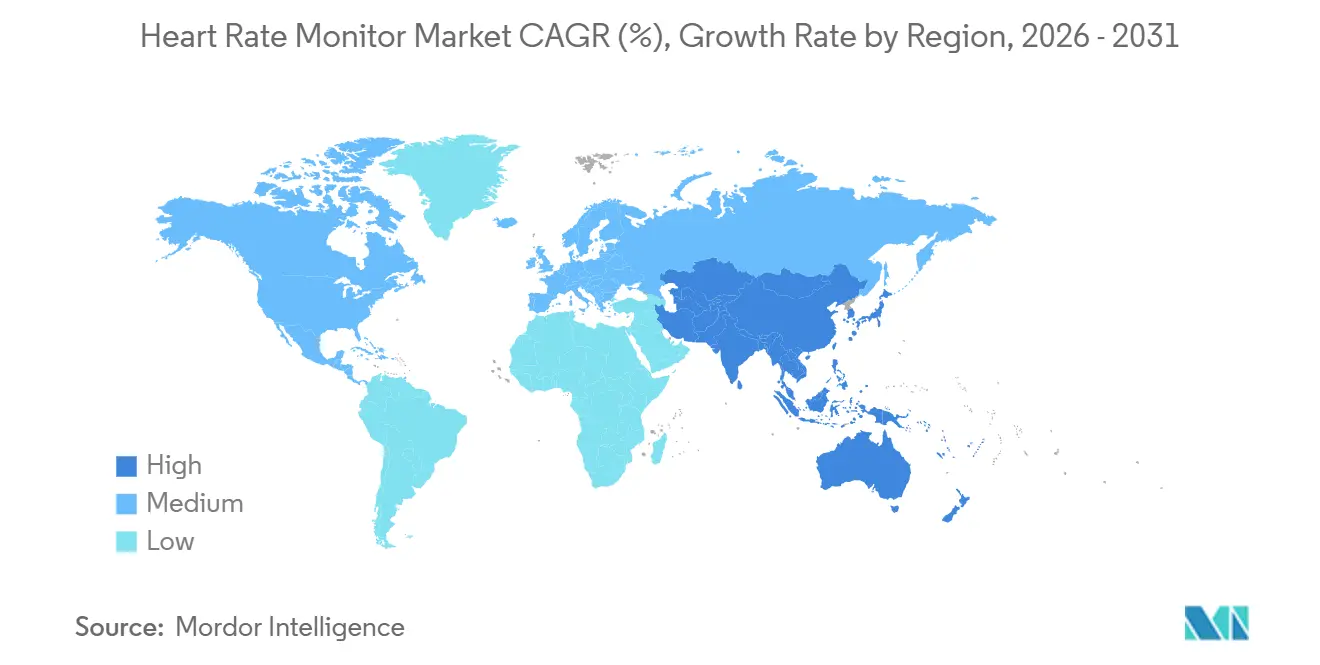

- 地域別では、北米が2025年に41.2%のシェアを占め、アジア太平洋は2031年までに年平均成長率(CAGR)13.0%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の心拍数モニター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非急性期環境における心血管スクリーニングの増加 | +2.5% | 北米および西欧に早期集中した世界規模 | 中期(2〜4年) |

| 継続的な心拍数トラッキングがコアウェルネス機能となる | +2.8% | 北米、中国、インドが主導する世界規模 | 短期(2年以内) |

| 遠隔患者モニタリングが償還ベースの需要を拡大 | +1.8% | 北米が主導し、欧州中核部およびアジア太平洋に波及 | 短期(2年以内) |

| センサーフュージョンが活動時・安静時の精度を向上 | +1.2% | 米国、日本、韓国でより強い牽引力を持つ世界規模 | 中期(2〜4年) |

| サブスクリプション分析とコーチングがり返し需要を創出 | +0.8% | 北米および欧州、アジア太平洋への早期拡大を伴う | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

非急性期環境における心血管スクリーニングの増加

心拍数モニター市場は、心臓スクリーニングが病院環境からコミュニティおよび在宅環境での日常的な使用へと移行するにつれて変化を経験しています。心血管疾患の高い有病率が、最小限の臨床介入で頻繁な心臓健康モニタリングを可能にするツールの採用を促進しています。バーゼル・ウェアラブル・クリニックの臨床モデルは、病院外での遠隔ECGレビューおよびテレコンサルテーションの実現可能性を実証しました。この変化は、雇用主プログラム、薬局スクリーニング、および直接消費者向けチャネルを主要な成長経路として位置づけ診断済みの心臓患者を超えて顧客基盤を拡大し、さまざまな価格帯に対応しています。長期的には、このモデルが消費者セグメントと臨床セグメントの両方にわたる市場成長を促進することが期待されており、特に遠隔フォローアップケアが実現可能な地域でその効果が顕著です。

継続的な心拍数トラッキングがコアウェルネス機能となる

消費者の期待は進化しており、継続的な心拍数トラッキングはプレミアム機能ではなく標準機能と見なされるようになっています。2025年9月、Appleは慢性高血圧通知と24時間継続心拍数バッテリー寿命をApple Watch Series 11に導入しました。Samsungは2026年3月に米国のGalaxy Watchユーザー向けに血圧モニタリングを追加しました。WHOOPは250万人の会員が1日8回以上アプリを利用しており、継続的なユーザーは運動量と心拍変動の増加を記録していると報告しています。この変化は、センサー競争から指導、アドヒアランス、および日常的なエンゲージメントへの焦点へと市場が移行していることを示しています。モニタリングとコーチングおよび習慣強化を統合するブランドは、加入者の維持と収益成長においてより有利な立場にあります。

遠隔患者モニタリングが償還ベースの需要を拡大

心拍数モニター市場は、コネクテッドケアモデルが正式な医療経路にシームレスに統合されることで、遠隔患者モニタリングによる需要の増加を見せています。2026年4月、WithingsはすべてのCMSアクセスモデルに全米で参加し、メディケア受益者の登録は2026年7月5日に開始されました。[1]アメリカ心臓協会、「2025年心臓病および脳卒中統計更新概要ファクトシート」、アメリカ心臓協会、heart.org このトレンドは、デバイス販売、ソフトウェア、医師レビュー、およびケアコーディネーションが統一されたサービスチェーンを形成する統合モデルへと市場を誘導しています。医療グレードのウェアラブルへの需要も高まっており、特に退院後の展開や短期観察期間において、製品設計とデータ統合のイノベーションを促進しています。

センサーフュージョンが活動時・安静時の精度を向上

心拍数モニター市場は、動作中や発汗時の光学モニタリングの精度限界に対処するためにセンサーフュージョン技術を活用しています。研究によると、ECG、PCG、PPGを単一のウェアラブルに組み合わせることで、脈波伝播時間、動脈硬化指標、および電気機械的カップリングの同時取得が可能になることが示されています。別の研究では、ルチサイトPPGが単一サイトデバイスと比較して平均心拍数誤差を46%削減し、改善された光学モニタリングへの道を開いたことが明らかになっています。Appleは、自社のウォッチアルゴリズムが複数のPPGセンサー、加速度計データ、および大規模なデータセットで訓練された機械学習モデルを統合していることを確認しています。これらの進歩は、消費者向けウェアラブルと臨床モニターの差を縮め、製品カテゴリー全体での競争を激化させています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動作が多く発汗が激しい条件での精度の限界 | -1.2% | 心臓患者および高強度スポーツセグメントで最も深刻な世界規模 | 短期(2年以内) |

| ヘルスプラットフォーム間の断片化した相互運用性 | -0.9% | 北米および欧州、遠隔モニタリングの拡大に伴いアジア太平洋での関連性が高まる | 中期(2〜4年) |

| バッテリー寿命とフォームファクターのトレードオフがプレミアム採用を制限 | -0.7% | 臨床遠隔モニタリングおよび夜間使用において特に顕著な世界規模 | 中期(2〜4年) |

| 生理データに関する消費者のプライバシー懸念 | -0.6% | 北米および欧州、進化する健康データ規制の影響を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動作が多く発汗が激しい条件での精度の限界

心拍数モニター、特に光学式手首装着型デバイスは、動作が多い環境での精の課題に直面しています。2025年の研究では、医療認定を受けた手首装着型PPGデバイスが、日常活動中の安定した冠動脈疾患および慢性心不全患者の心拍数とエネルギー消費のモニタリングにおいて、精度が低く応答性が中程度であることが示されました。[2]P. BadertsherおよびN. Brasier、「臨床実践におけるウェアラブル技術、バーゼル・ウェアラブル・クリニック」、Nature Reviews Bioengineering、nature.com この制限は、心臓患者におけるデバイスの性能が健康なアスリートよりもケアの決定においてより重要であるため、重大な問題です。多くの消費者向けウェアラブルの主張は、複雑な生理的状態に対して利用可能なエビデンスを超えており、医師や償還機関による慎重な採用につながっています。患者固有のアルゴリズムの進歩と広範な臨床検証がなければ、市場は精密な動作状態モニタリングを必要とする高価値のユースケースにおいて課題に直面し続けるでしょう。

生理データに関する消費者のプライバシー懸念

心拍数モニター市場は、心拍数、回復指標、睡眠パターンなどのバイオメトリックデータが商業的に価値を持つようになるにつれて、プライバシー懸念による長期的な課題に直面しています。デバイスがスクリーニングおよび予防ケアへと拡大するにつれて、ユーザーはプラットフォーム、保険会社、雇用主、およびアプリエコシステムと継続的な生理データを共有することをためらう可能性があります。サブスクリプションモデルは、一貫したデータ収集に依存しているため、この懸念を高め、同意、保存、セキュリティ、およびクロスプラットフォームアクセスを管理する小規模ベンダーのコンプライアンスコストを増加させます。プライバシーへの期待がプラットフォームの改善を上回る場合、デバイス性能の進歩にもかかわらず、特定のユーザーグループでの採用が鈍化する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:手首装着型が数量をリード、胸部ストラップ型がパフォーマンス需要で台頭

2025年、手首装着型デバイスは心拍数モニター市場シェアの49.6%を占め、リーダーシップの地位を維持しました。この優位性は、消費者向けウェアラブルに強固な基盤を持つApple、Samsung、Garmin、Xiaomi、WHOOPなどのブランドによって牽引されています。Garminのフィットネスセグメントは2026年第1四半期に5億4,700万米ドルの収益を報告し、前年比42%増となり、高度な手首ベースプラットフォームへの持続的な需要を反映しています。プレミアムウォッチは常時トラッキングと高度な心血管機能を提供するようになり、以前は別々のウェルネスデバイスに依存していたユーザーを引き付けています。

胸部ストラップ型は2026年から2031年にかけて年平均成長率(CAGR)11.3%で成長しており、激しい活動やよりクリーンなECGスタイルの信号に対する精度への市場の注目を示しています。その採用は、アスリート、構造化されたトレーニングプログラム、および強化された信号忠実度を必要とする臨床ユースケースによって支えられています。指ベースのモニターは注目を集めており、耳ベースのデバイスはマルチモーダル設計による精度向上の可能性を示しています。スタンドアロンモニターは外来診断および短期モニタリングに引き続き関連性を持っています。市場は多様な製品ミックスを反映しており、手首装着型デバイスが規模を支配し、胸部ストラップ型と新興フォーマットが精度とフォームファクターのニーズに対応しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

技術別:PPGが数量を支え、ハイブリッドセンシングが臨床格差を縮小

光学式フォトプレチスモグラフィー(PPG)モニタリングは2025年の技術収益の59.8%を占め、コスト効率、統合の容易さ、および消費者の親しみやすさによって牽引されています。Appleによる複数のPPGセンサー、加速度計、および機械学習モデルの使用はスケーラビリティを向上させましたが、激しい動作中や特定の患者グループにおける精度向上の課題は残っています。PPGは数量リーダーであり続けますが、臨床検証への圧力に直面しています。

ハイブリッドセンシングは2026年から2031年にかけて年平均成長率(CAGR)11.8%で成長する見込みであり、PPGとECGおよびその他のセンサーを組み合わせて信頼性と診断価値を高めます。WHOOPのFDA認可ECGハードウェアとWithingsなどのブランドのプレミアムプラットフォームは、マルチセンサーソリューションへの移行を示しています。研究によると、ソフトウェアの進歩によりPPG信号からECGに類似した出力を再構築できることが示されており、アルゴリズムの品質の重要性が強調されています。ECGベースのシステムは現在も臨床ワークフローを支配していますが、ハイブリッドセンシングはプレミアム臨床および消費者市場での成長が見込まれており、競争力のある多層的な技術ランドスケープを確保しています。

用途別:遠隔患者モニタリングが成長ペースを設定

フィットネス・スポーツトラッキングは2025年の用途収益の40.3%を占め、トレーニング強度、回復トラッキング、および活動連動心拍数データに対する強い消費者需要を反映しています。Garminの2025年度収益は72億5,000万米ドルに達し、前年比15%増となり、2026年度のガイダンスは79億米ドルで、パフォーマンス志向のウェアラブルへの継続的な投資を示しています。フィットネストラッキングは、デバイスが医療グレードのスクリーニング機能を組み込むにつれて、予防ケアと臨床紹介へのゲートウェイへと進化しています。

遠隔患者モニタリングは2026年から2031年にかけて年平均成長率(CAGR)12.7%で成長しており、コネクテッドプラットフォームが償還可能なケアモデルと連携するにつれて注目を集めています。強化されたECG分析と簡素化された外来展開が採用を促進しており、特に不整脈スクリーニングにおいて顕著です。ウェルネスアプリケーションはアスリートを超えて、高血圧、代謝リスク、および睡眠の問題を管理する成人を含むように拡大しています。この変化は市場の魅力を広げ、在宅モニタリングと日常のライフスタイルトラッキングを統合し、継続的なケアアプリケーションを促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:個人消費者が規模をリード、在宅医療が最速で拡大

個人消費者は2025年のエンドユーザー収益の45.6%を占め、包括的な健康機能を提供する消費者向けウェアラブルの規模によって牽引されています。Garminは2025年度に2,000万台以上を出荷し、ブランド力と健康重視のイノベーションを組み合わせる可能性を示しています。WHOOPの年間メンバーシップやOuraのプレミアムプランなどのサブスクリプションモデルは、ユニット販売よりも維持、エンゲージメント、およびソフトウェア品質を重視することで市場を再形成しています。

在宅医療は2026年から2031年にかけて年平均成長率(CAGR)11.5%で成長しており、主要な成長ドライバーとして台頭しています。このトレンドは、急性期後のケアニーズ、遠隔モニタリングプログラム、および臨床ワークフローへのコネクテッドトラッキングの統合によって支えられています。PhilipsとMasimoのウェアラブルを病院エコシステムに接続するコラボレーションどのパートナーシップは、在宅および外来ケアへの移行を示しています。外来ケアセンターも、非病院環境での使いやすさ、快適性、および信頼性の高いデータ転送を重視して注目を集めています。この進化は心拍数モニター市場を再定義し、従来の病院中心モデルを超えて移行しています。

地域分析

2025年、北米は心拍数モニター市場の41.2%のシェアを占め、リーダーシップの地位を維持しました。この優位性は、高い医療費、慢性的な心血管リスクを持つ相当数の人口、およびウェアラブルおよび外来モニタリングデバイスの成熟した基盤から生じています。この地域は、遠隔モニタリングサービス、医師の監督、および日常ケアにおけるコネクテッドデバイスの使用の強力な統合から恩恵を受けています。

アジア太平洋は心拍数モニター市場で最も成長が速い地域であり、2026年から2031年にかけて年平均成長率(CAGR)13.0%で成長する見込みです。ウェアラブルの強い消費者採用と遠隔および在宅ベースのモニタリングへの需要の高まりがこの成長を牽引しています。中国とインドはテレヘルスの拡大と手頃な価格のデバイスから恩恵を受けており、日本の高齢化人口は長期的な健康トラッキングへの需要を高めています。インドはまた、地域のニーズに合わせたECG対応ウェアラブルイノベーションで進歩しています。韓国とオーストラリアは高度なセンサー技術と保険対応需要を通じて貢献しており、東南アジアは価格が下落するにつれてより高い採用の可能性を提供しています。この多様な地域ミックスは、プレミアムおよび手頃な価格の製品セグメント全体での成長を支えています。

欧州およびその他の世界地域は、規制、高齢化人口、およびデジタルヘルスの採用に影響を受け、心拍数モニター市場においてさまざまな成長パターンを示しています。欧州は医療的に検証された製品を好み、強力なコンプライアンスと臨床ポジショニングを持つ確立されたブランドに恩恵をもたらしています。中東・アフリカでは、GCCのデジタルヘルスイニシアチブと若年人口における高い心血管リスクが需要を牽引しています。南米はブラジルとアルゼンチンが主導し、都市部の中産階級の拡大と公共モニタリングプログラムを通じて成長し、手頃な価格のウェアラブル採用を可能にしています。これらの地域は総じて、主要な中心地を超えた市場の深みを加えています。

競合ランドスケープ

心拍数モニター市場では、2つの異なるビジネスモデルが共存しています。消費者向けプラットフォームはエンゲージメントとサブスクリプション収益で繁栄し、臨床モニタリング企業はエビデンス、規制、およびプロバイダー採用を優先しています。この分断は市場を活性化させ、小売チャネルと正式なケア経路の両方にまたがっています。Apple、Samsung、Garmin、Xiaomi、HUAWEIなどの主要プレイヤーが高数量の消費者セグメントを支配しています。照的に、iRhythm、Philips(BioTelemetry経由)、およびMasimoは医療モニタリングにおいて重要なニッチを確立しています。これら2つのグループの間に位置するWHOOP、Oura、およびWithingsは、消費者フレンドリーなデザインと詳細な健康インサイトおよび高まる臨床的関連性を融合させています。

心拍数モニター市場の消費者セグメントは中程度に断片化されており、臨床外来モニタリングはより集中しています。外来ECGモニタリングに特化するiRhythmは、2026年度の収益を8億7,500万米ドルから8億8,500万米ドルと予測しており、エビデンスベースの心臓モニタリングの強みを示しています。Danaherは約99億米ドルの取引でMasimoを標的とし、完了した場合にモニタリングポジションを強化することを目指しています。これらの動向は、市場が新しいデバイスの発売だけでなく、データスケールとポートフォリオの統合によってますます形成されていることを示しています。

心拍数モニター市場には機会が残っています。臨床精度が向上した耳ベースのモニタリングはまだ初期段階にあり、足場を確立しているプレイヤーは限られています。退院後モニタリングは別の未開拓の分野であり、プロバイダーは短期在宅観察のためのコンパクトで使いやすく信頼性の高いデバイスを求めています。PPG信号からECG品質の出力を再構築する研究は、将来の競争がセンサーハードウェアよりも解析ソフトウェアと独自データに焦点を当てる可能性を示唆しています。デバイスデータ、患者エンゲージメント、および臨床的に関連する解釈の管理に優れた企業は、市場が統合モニタリングサービスへと移行するにつれてリードする可能性が高いです。

心拍数モニター業界リーダー

Apple Inc.

Fitbit LLC

Garmin Ltd.

Polar Electro Oy

Koninklijke Philips N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:AliveCor社はWELL Health Technologiesと提携し、AliveCor社のKardiaプラットフォームを通じてカナダ人にAI搭載の心臓モニタリングおよび心臓専門医レビューサービスを提供しました。同プラットフォームは3億5,000万件以上のECGを記録しています。このコラボレーションはWELL Healthの医師ネットワークに臨床サービス収益ストリームを確立します。

- 2026年4月:Abbott社はHeart Rhythm Society 2026において4つの試験からの主要な知見を共有しました。FlexPulse IDE研究は、87%の患者が記録された不整脈から解放されたことを示す6ヶ月の結果を報告しました。さらに、新しいデータがVolt PFAシステムの後壁アブレーションを支持しました。TactiFlex Duo アブレーションカテーテルは2026年1月にEU CEマークを取得しました。

- 2026年3月:SamsungはGalaxy Watchユーザー向けの血圧モニタリングの米国段階的展開を開始しました。Samsung Health Monitorアプリは収縮期および拡張期血圧と心拍数の同時測定を可能にします。受動的な血圧トレンド機能は2026年後半に予定されています。

- 2025年9月:AppleはApple Watch Series 11、Ultra 3、およびSE 3を発表しました。Series 11は高血圧通知と24時間継続心拍数トラッキングを特徴としています。Ultra 3は完全なGPSと心拍数トラッキング機能を備えた42時間標準および72時間低電力バッテリー寿命を提供しました。

世界の心拍数モニター市場レポートの範囲

レポート範囲によると、心拍数モニターとは、心臓の拍動速度をリアルタイムで追跡・表示するデバイスであり、1分間の拍動数(bpm)で測定されます。これらは、アスレチックトレーニングの最適化、日常のフィットネス追跡、および心血管健康のモニタリングに広く使用されています。

心拍数モニター市場は、製品タイプ、技術、用途、エンドユーザー、および地域別にセグメント化されています。製品タイプ別では、市場は手首装着型心拍数モニター、胸部ストラップ型心拍数モニター、指ベース型心拍数モニター、耳ベース型心拍数モニター、およびスタンドアロン・ポータブル型心拍数モニターを含みます。技術別では、市場は光学式フォトプレチスモグラフィーモニタリング、心電図ベースモニタリング、およびハイブリッドセンシング技術にセグメント化されています。用途別では、市場はフィットネス・スポーツトラッキング、医療・臨床モニタリング、遠隔患者モニタリング、およびウェルネス・予防健康に分類されています。エンドユーザー別では、市場は病院・クリニック、在宅医療環境、フィットネスセンター・スポーツ施設、外来ケアセンター、および個人消費者にセグメント化されています。地域別は、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額ベース(米ドル)での市場規模と予測を提供しています。

| 手首装着型心拍数モニター |

| 胸部ストラップ型心拍数モニター |

| 指ベース型心拍数モニター |

| 耳ベース型心拍数モニター |

| スタンドアロン・ポータブル型心拍数モニター |

| 光学式フォトプレチスモグラフィーモニタリング |

| 心電図ベースモニタリング |

| ハイブリッドセンシング技術 |

| フィットネス・スポーツトラッキング |

| 医療・臨床モニタリング |

| 遠隔患者モニタリング |

| ウェルネス・予防健康 |

| 病院・クリニック |

| 在宅医療環境 |

| フィットネスセンター・スポーツ施設 |

| 外来ケアセンター |

| 個人消費者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 手首装着型心拍数モニター | |

| 胸部ストラップ型心拍数モニター | ||

| 指ベース型心拍数モニター | ||

| 耳ベース型心拍数モニター | ||

| スタンドアロン・ポータブル型心拍数モニター | ||

| 技術別 | 光学式フォトプレチスモグラフィーモニタリング | |

| 心電図ベースモニタリング | ||

| ハイブリッドセンシング技術 | ||

| 用途別 | フィットネス・スポーツトラッキング | |

| 医療・臨床モニタリング | ||

| 遠隔患者モニタリング | ||

| ウェルネス・予防健康 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅医療環境 | ||

| フィットネスセンター・スポーツ施設 | ||

| 外来ケアセンター | ||

| 個人消費者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の心拍数モニタースペースの規模はどのくらいですか?

心拍数モニター市場規模は2026年に28億米ドルであり、年平均成長率(CAGR)10.2%で2031年までに45億米ドルに達する見込みです。

どの製品カテゴリーが収益創出をリードしていますか?

手首装着型デバイスは2025年に49.6%のシェアでリードしており、大規模な消費者向けウェアラブルブランドからの規模と成長する健康機能の深さによって支えられています。

2031年まで最も速く成長しているアプリケーションはどれですか?

遠隔患者モニタリングは最も成長が速いアプリケーションであり、2026年から2031年にかけて年平均成長率(CAGR)12.7%が見込まれています。

最大の地域と最も成長が速い地域はどこですか?

北米は2025年に41.2%のシェアでリードしており、アジア太平洋は2031年まで年平均成長率(CAGR)13.0%で拡大する見込みです。

サブスクリプション型ウェアラブルがより重要になっている理由は何ですか?

サブスクリプションモデルは、コーチング、準備スコア、回復インサイト、および日常エンゲージメントツールを通じて、ベンダーが定期的な収益を生み出し、維持率を向上させるのに役立ちます。

より広い臨床採用に向けた主な技術的課題は何ですか?

最大の技術的制約は、特に心臓患者集団で使用される光学式手首装着型デバイスにおける、動作が多い条件下での精度の問題です。

最終更新日: