モバイル心臓テレメトリーシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.07 十億米ドル |

| 市場規模 (2031) | 3.84 十億米ドル |

| 成長率 (2026 - 2031) | 13.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイル心臓テレメトリーシステム市場分析

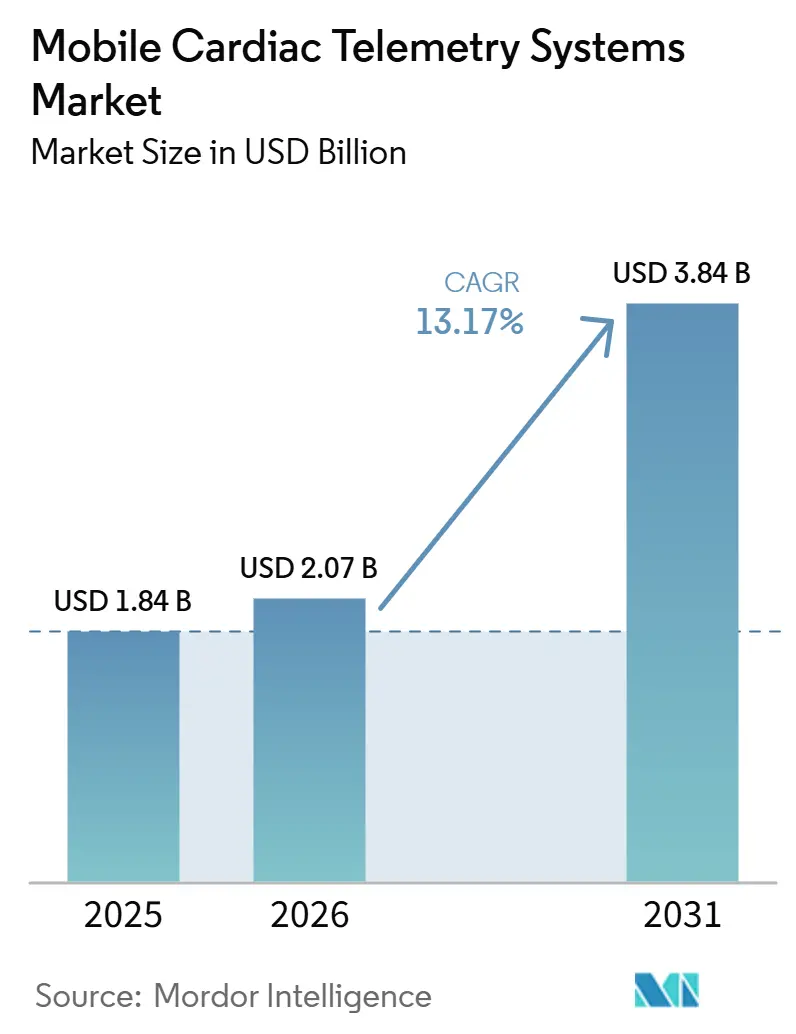

モバイル心臓テレメトリーシステム市場は、2025年の18.4 ビリオン 米ドルおよび2026年の20.7 ビリオン 米ドルから2031年までに38.4 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 13.17%を記録する見込みです。モバイル心臓テレメトリーシステム市場は、心血管疾患の継続的な負担と、モニタリングを病院環境を超えて外来・在宅環境へと移行させるケア提供モデルによって支えられています。モバイル心臓テレメトリーシステム市場はまた、価値創造における明確なシフトを反映しており、ソフトウェア、モニタリングワークフロー、EHR連携サービス層がハードウェア単体よりも戦略的な重みを持つようになっています。モバイル心臓テレメトリーシステム市場は、償還制度とモニタリングセンターのインフラがすでに確立されている北米で最も強く、アジア太平洋地域は医療システムがデジタルおよび在宅心臓ケアモデルに投資するにつれて急速に進展しています。モバイル心臓テレメトリーシステム市場はまた、より選別的になっており、レビュー負担を軽減し、相互運用性をサポートし、規制基準を満たすベンダーが、リソース不足の参入者よりも強い商業的地位を獲得しています。したがって、モバイル心臓テレメトリーシステム市場は、臨床業務、ソフトウェアパフォーマンス、コンプライアンスにおける規模が予測期間を通じて統合を形成できる、よりプラットフォーム主導の構造へと移行しています。

主要レポートのポイント

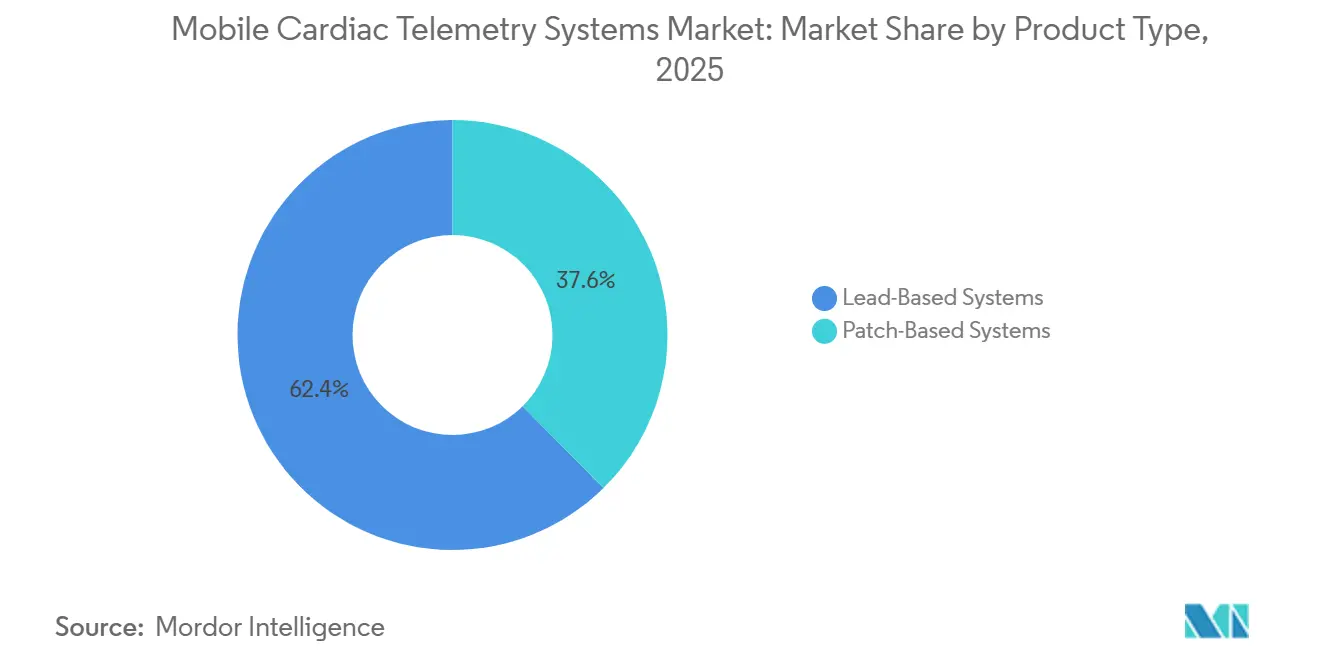

- 製品タイプ別では、リード式システムが2025年のモバイル心臓テレメトリーシステム市場規模の62.22%を占め、パッチ式システムは2031年にかけてCAGR 13.45%で拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年に53.33%のシェアを占め、サービスは2031年にかけてCAGR 13.74%と最も高い成長率を記録しました。

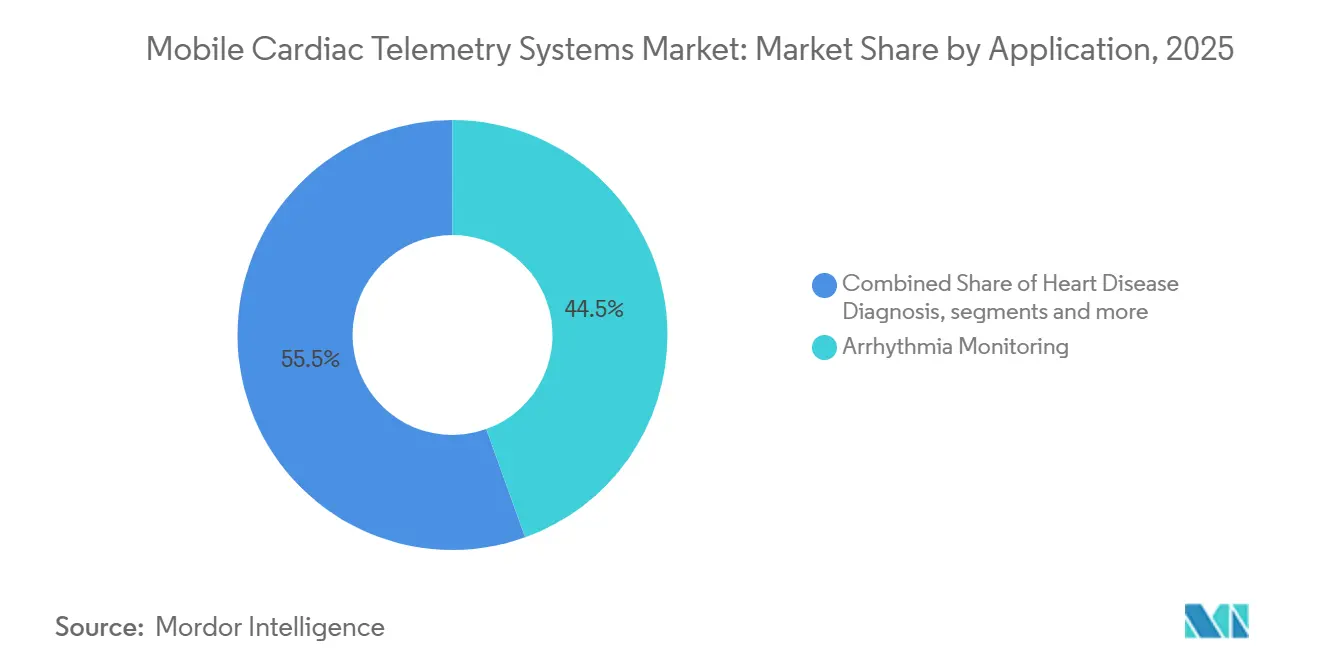

- 用途別では、不整脈モニタリングが2025年のモバイル心臓テレメトリーシステム市場規模の44.52%を占め、心疾患診断は2031年にかけてCAGR 14.35%で進展すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年のモバイル心臓テレメトリーシステム市場シェアの51.41%を占め、在宅医療は2031年にかけてCAGR 14.17%で成長すると予測されています。

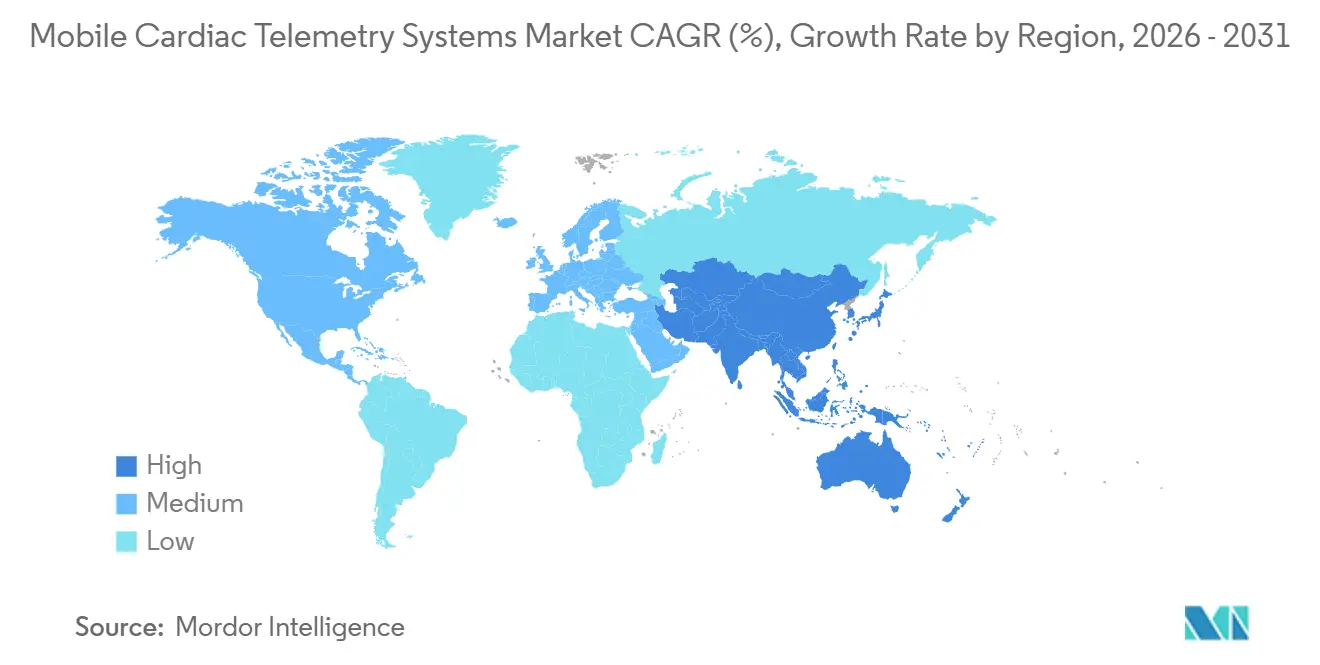

- 地域別では、北米が2025年のモバイル心臓レメトリーシステム市場シェアの50.27%を占め、アジア太平洋地域は2031年にかけてCAGR 15.36%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルモバイル心臓テレメトリーシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 心疾患および不整脈検出ニーズの 増大する負担 | +2.8% | グローバル | 長期 (4年以上) |

| 継続的・リアルタイムの 遠隔患者モニタリングへのシフト | +2.5% | グローバル、 北米および西欧に集中 | 短期 (2年以内) |

| AI支援による シグナルレビューとワークフロー自動化 | +2.0% | 北米 および欧州、日本とオーストラリアでの早期成果 | 中期 (2〜4年) |

| 外来および在宅心臓モニタリングに対する 償還の拡大 | +1.8% | 北米、 西欧とオーストラリアへの波及 | 短期 (2年以内) |

| EHR、RPM、 クラウドケアプラットフォームとの統合 | +1.5% | 北米 および欧州 | 中期 (2〜4年) |

| 未活用の プライマリケアおよび退院後スクリーニング経路 | +1.2% | 北米 おびコアAPAC市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

心疾患および不整脈検出ニーズの増大する負担

モバイル心臓テレメトリーシステム市場は、心血管疾患が依然として世界の死因の第1位であるという事実から恩恵を受け続けています。モバイル心臓テレメトリーシステム市場はまた、疾患負担の不均等な分布によっても支えられており、低・中所得国が心血管死亡の4分の3以上を占め、専門家の能力が限られていることが多いためです。その不均衡により、継続的な遠隔モニタリングは効率化ツールとしてより有用となり、特に専門スタッフが限られ、病院の収容能力が制約されている地域でその効果が発揮されます。したがって、モバイル心臓テレメトリーシステム市場は、すでに発展した環境での拡大にとどまらず、スケーラブルな心臓監視モデルを必要とする医療システムにおいても関連性を持つようになっています。この広範な疾患の背景は、需要を短期的なデバイス交換パターンではなく、長期的な臨床ニーズに結びつけています。また、慢性疾患管理、二次予防、モバイル心臓テレメトリーシステム市場体における退院後ケアにおける継続的モニタリングの根拠を強化しています。

継続的・リアルタイムの遠隔患者モニタリングへのシフト

モバイル心臓テレメトリーシステム市場は、断続的なホルター検査から長期的・継続的なリズム監視への着実な移行によって押し上げられています。CMSの適用規則は最大30日間の継続的モニタリングをサポートしており、短いモニタリング期間では見逃されることが多い断続的な状態の検出能力を向上させます。[1]メディケア・メディケイドサービスセンター、「請求とコーディング:一時的非治療的外来心臓モニタリングデバイス – 記事A60279」、CMS、cms.gov 2025年の多施設脳卒中サブスタディでは、ウェアラブル心電図モニタリングが心房細動の既往歴のない患者において心房細動を特定したことが示され、遠隔心臓モニタリンの臨床的役割が通常の循環器科の使用を超えて拡大しています。[2]フロンティアーズ・イン・ニューロロジー、「ウェアラブルデバイスを使用した虚血性脳卒中患者における心房細動検出の効率的アプローチ:STABLEDトライアルの前向き多施設サブスタディ」、フロンティアーズ・イン・ニューロロジー、frontiersin.orgしたがって、モバイル心臓テレメトリーシステム市場は、フォローアップリズム監視が臨床的重要性を増している神経内科や内科へと処方者基盤が拡大しています。これにより、モバイル心臓テレメトリーシステム市場は、専門的な診断ツールから、継続的な監視と予防に連動したより予測可能なサービスラインへとシフトしています。

AI支援によるシグルレビューとワークフロー自動化

モバイル心臓テレメトリーシステム市場は、技術者や解釈を行う臨床医の作業負荷を軽減するAIツールによってますます影響を受けています。2025年の査読済み研究では、最新のディープラーニングモデルが不整脈検出精度を向上させ、テレメトリー環境でのリアルタイム予測分析を可能にしていることが示されました。[3]アメリカ心不全学会、「新しい科学的声明が心不全ケアへのデジタルヘルスツール統合方法について臨床医を指導」、HFSA、hfsa.org 並行して、FDAはAF(心房細動)および一時停止検出のための統合ニューラルネットワークモデルを搭載したAbbottのMerlin.net MN7000 v2.0を承認しており、AIが別個のソフトウェア層としてのみ追加されるのではなく、規制された遠隔ケアプラットフォームの内部に組み込まれていることを示しています。モバイ心臓テレメトリーシステム市場がこのシフトに対応しているのは、臨床レビュー能力が生データキャプチャよりも大きなボトルネックになっているためです。不必要なレビューステップを削減しながら診断品質を維持できるベンダーは、モバイル心臓テレメトリーシステム市場においてモニタリング・アズ・ア・サービス契約を拡大するより強い立場にあります。

外来および在宅心臓モニタリングに対する償還の拡大

モバイル心臓テレメトリーシステム市場は、既存のCPTコードの下で拡張外来モニタリングの償還がすでに確立されているため、米国において持続的な需要基盤を持っています。2025年1月のCMS請求更新により、独立診断検査施設の文書要件が明確化され、業務の一貫性と請求の信頼性をサポートしています。モバイル心臓テレメトリーシステム市場は、償還、ワークフロー、遠隔解釈能力がすでに連携して機能しているシステムで最も恩恵を受ける可能性が高いです。欧州では多くの場所で逆のパターンが見られ、学術研究により外来心臓モニタリングの償還が各国市場によって依然として大きく異なることが判明しています。このギャップは、支払い政策がより明確でモニタリング経路の標準化が容易な地域でモバイル心臓テレメトリーシステム市場がより速くスケールする理由を説明しています。

制約要因の影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| デバイスおよびモニタリング サービスの高コスト | -1.8% | グローバル、 アジア、ラテンアメリカ、アフリカで顕著 | 長期 (4年以上) |

| 解釈およびデバイスワークフローに関する 臨床トレーニングのギャップ | -1.5% | コアAPAC、 MEA、南米 | 短期 (2年以内) |

| ウェアラブルモニタリングにおける 患者アドヒアランスの問題 | -1.0% | グローバル | 長期 (4年以上) |

| レガシー病院ITおよびデータガバナンス要件との 統合上の摩擦 | -1.2% | グローバル、 分断された医療システムで顕著 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよびモニタリングサービスの高コスト

モバイル心臓テレメトリーシステム市場は、サブスクリプション、バンドル、または明確に定義された償還モデルをサポートしない医療システムにおいてコスト障壁に直面し続けています。継続的モニタリングには、デバイス、接続性、医師による解釈、24時間体制のスタッフが必要であり、総サービスコストは多くの無保険または費用に敏感な患者が負担できるレベルをはるかに超えています。モバイル心臓テレメトリーシステム市場はまた、有人監視要件により労働力とモニタリングセンターの間接費を削減することが困難なため、構造的なコストフロアを抱えています。これは規模を持つ大規模事業者に有利に働く一方、小規模な検査施設は経済性が弱く、競争力のある価格設定の余地が少なくなっています。実際には、モバイル心臓テレメトリーシステム市場は、請求やサービスワークフローに不慣れなプライマリケアやコミュニティ環境よりも、保険適用環境での普及が容易です。臨床的需要が明確な場合でも、コストがプライマリケアやコミュニティ環境での導入を遅らせる可能性があります。

解釈およびデバイスワークフローに関する臨床トレーニングのギャップ

モバイル心臓テレメトリーシステム市場はまた、主要な循環器センター以外での訓練を受けたモニタリング技術者と解を行う臨床医の利用可能性によっても制限されています。継続的有人モニタリングは標準的なホルター検査とは異なる運用モデルを必要とし、多くの地域病院は外部サービスパートナーなしにそのモデルを維持することができません。モバイル心臓テレメトリーシステム市場は、専門家の密度が疾患負担とデジタルツールの利用可能性に追いついていない地域でこのギャップを最も強く感じています。これにより、集中型モニタリングインフラがすでに整備されている市場では普及が速く、それ以外の地域では展開が遅いという二速採用パターンが生まれています。認定経路は助けになりますが、モバイル心臓テレメトリーシステム市場は予測期間の大部分を通じて、労働力の制限がより広いコミュニティレベルの採用を妨げる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パッチプラットフォームが商業的に拡大する中でリード式の優位性が持続

リード式システムは2025年に62.22%のシェアを保持し、マルチリード構成が依然として不整脈分類においてより強い診断解像度を提供するため、モバイル心臓テレメトリーシステム市場の中心に位置し続けました。インストールベースも依然として重要であり、リード式システムは既存の解釈ワークフローや病院テレメトリー慣行により容易に適合します。モバイル心臓テレメトリーシステム市場では、臨床的親しみやすさとワークフロー互換性の組み合わせが、電気生理学者や病院ベースの心臓チームからの需要を引き続き支えています。これは、モバイル心臓テレメトリーシステム市場が現在の収益基盤の多くをリード式デバイスに依存していることを意味します。

しかし、パッチ式システムは2031年にかけてCAGR 13.45%で成長すると予測されており、モバイル心臓テレメトリーシステム市場において最も成長の速い製品ラインとなっています。その魅力は、よりシンプルな装着性、体への視認性の低さ、長期使用の利便性から来ており、これらすべてが臨床環境外でのアドヒアランスをサポートできます。長期的には、モバイル心臓テレメトリーシステム市場は混合製品構造へと移行し、パッチ形式が外来患者のボリュームをより多く取り込む一方、リード式システムは複雑で高度な症例において重要であり続けると考えられます。

コンポーネント別:サービス収益が複利成長する中でソフトウェアの収益化がマージンを支える

ソフトウェアは2025年のモバイル心臓テレメトリーシステム市場規模の53.33%を占め、価値がハードウェアからアナリティクス、ワークフローオーケストレーション、意思決定支援へとどれほどシフトしたかを示しています。モバイル心臓テレメトリーシステム産業のこの部分は強い戦略的重みを持っており、データレビュー、トリアージ、レポーティングがセンサーと同様に臨床効率を形成するようになっているためです。その結果、ソフトウェアはモバイル心臓テレメトリーシステム市場においてマージンと差別化の最も明確な基盤であり続けています。

サービスは2031年にかけてCAGR 13.74%で成長すると予測されており、管理型モニタリング、読み取りセンターサポート、遠隔ケア経路周辺の統合作業に対する需要の高まりを反映しています。アメリカ心不全学会もまた、より良い成果はデバイス、EHR、ケアチーム間のシームレスなデータフローに依存していることを強調しており、モバイル心臓テレメトリーシステム市場におけるサービスと統合層の役割を支持しています。この環境において、モバイル心臓テレメトリーシステム産業は、一回限りのデバイス販売よりも定期的なプラットフォームサービスが重要なビジネスモデルへと移行しています。

用途別:心疾患診断がユースケースを拡大する中で不整脈モニタリングが需要を支える

不整脈モニタリングは2025年のモバイル心臓テレメトリーシステム市場規模の44.52%を占め、現在の臨床実践における中核的な用途として位置づけられています。心房細動は断続的なリズム異常が短いモニタリング期間では捉えにくいため、依然として中心的なユースケースです。モバイル心臓テレメトリーシステム市場は、最も確立された紹介経路、償還ロジック、解釈ワークフローのためにこの用途に依存し続けています。

心疾患診断は2031年にかけてCAGR 14.35%で成長すると予測されており、モバイル心臓テレメトリーシステム市場において最も成長の速い用途となっています。このシフトは、心筋梗塞後のフォローアップ、リハビリテーション経路、処置前評価、継続的な心臓リスク層別化における幅広い使用を反映しています。したがって、モバイル心臓テレメトリーシステム市場は、反応的な診断から継続的なリスク管理へと拡大しており、その変化は従来の不整脈紹介を超えた使用を拡大するはずです。また、モバイル心臓テレメトリーシステム市場が一回限りの診断エピソードだけでなく、縦断的なケア経路からより多くの価値を獲得できることを意味します。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅医療がアクセスを拡大する中で病院シェアが高水準を維持

病院・クリニックは2025年のモバイル心臓テレメトリーシステム市場シェアの51.41%を占め、施設環境が依然として現在の利用をリードしていることを確認しています。電気生理学プログラム、専門家による解釈能力、確立されたモニタリング関係をすでに持っているため、この地位を維持しています。モバイル心臓テレメトリーシステム市場は、より広範な心臓ワークフローへのモニタリング統合に最も適した立場にあるため、これらの環境と密接に結びついています。これにより、病院・クリニックはモバイル心臓テレメトリーシステム市場の現在の主要な基盤であり続けています。

在宅医療は2031年にかけてCAGR 14.17%で成長すると予測されており、モバイル心臓テレメトリーシステム市場全体で最も明確な拡大経路を示しています。2025年に発表されたメイヨークリニックの実装研究では、ワイヤレステレメトリーがアラートの信頼性を失うことなく有線病院システムを補完できることが示され、入院環境を超えて拡張するハイブリッドモデルをサポートしています。したがって、モバイル心臓テレメトリーシステム市場は、主に病院内で提供される専門サービスから、退院と回復をじて患者に寄り添うより広範なケアインフラへとシフトしています。このシフトは、モバイル心臓テレメトリーシステム市場全体でデバイス設計の優先事項、サービスワークフロー、アクセス経済を変えています。

地域分析

北米は2025年のモバイル心臓テレメトリーシステム市場シェアの50.27%を占め、最大の地域貢献者であり続けました。米国は、確立されたCPT請求経路と、拡張外来モニタリングにすでに精通している密度の高い独立診断検査施設構造を通じてこのリードを支えています。2026年のCMSローカルカバレッジ決定は、一時的非治療的外来心臓モニタリングデバイスに対するより明確なカバレッジルールを提供しており、管理上の摩擦を軽減し、より広範な処方パターンをサポートできます。これにより、モバイル心臓テレメトリーシステム市場は北米において強力な運営基盤を持ち、償還、解釈能力、ワークフロー標準化が他のほとんどの地域よりも成熟しています。カナダとメキシコの貢献は少ないですが、地域構造は依然として、償還、モニタリング業務、プロバイダー統合にわたって規模で事業を展開できる企業に有利です。

欧州は、確立された医療システムと外来心臓監視への継続的な需要に支えられ、モバイル心臓テレメトリーシステム市場において第2位の地域であり続けました。ドイツ、英国、フランス、イタリア、スペインが引き続き地域ボリュームを形成する一方、関税の変動が各国間の採用の一貫性を依然として制限しています。BIOTRONIKの2025年のシャリテーおよびドイツ心臓センター財団との研究パートナーシップも、AI支援デジタル心臓病学のイノベーション拠点としての欧州の重要性を示しています。

アジア太平洋地域は、2031年にかけてCAGR 15.36%でモバイル心臓テレメトリーシステム市場において最も成長の速い地域になると予測されています。成長は、日本と韓国の高齢化人口、インドと中国における心血管疾患負担の拡大、デジタルおよび在宅モニタリング経路への医療システムの継続的な関心によって支えられています。この地域のモバイル心臓テレメトリーシステム市場は北米ほど成熟していませんが、成長ペースは遠隔ケアと外来診断のより広い開口部を反映しています。承認基準と現地運営要件が主要市場によって異なるため、参入条件は依然として選別的であり、企業が効果的にスケールするには規制対応力とサービス適応性の両方が必要です。

競合環境

モバイル心臓テレメトリーシステム市場は、Philips、iRhythm Technologies、Medtronic、Boston Scientificが広範なモニタリングカバレッジと確立されたプロバイダー関係を通じてトップを主導し、上位では適度に統合されたままです。モバイル心臓テレメトリーシステム市場は現在、デバイスパフォーマンスとソフトウェアの深さ、償還への精通、信頼性の高い臨床業務を組み合わせたプラットフォームを評価しています。この方向性が重要なのは、レビュー効率、アラート品質、ワークフロー統合がモバイル心臓テレメトリーシステム市場においてハードウェアの差別化だけよりも重要になっているためです。強力な規制の深さと監視インフラを持つ企業は依然として優位性を持っており、コンプライアンス基準が小規模参入者にとって意味のある障壁を生み出しています。

モバイル心臓テレメトリーシステム市場はまた、デバイス層を超えて競争しようとする専門企業からの圧力も受けています。iRhythmのZioモニターに対する承認済み設計変更は、パッチ式の地位を強化し、外来モニタリングFDAにおけるリード式の既存企業への圧力を維持しています。これらの動きは、装着性、ワークフロー速度、サービス経済性が改善されているモバイル心臓テレメトリーシステム市場において、集中型競争の余地がまだあることを示しています。

モバイル心臓テレメトリーシステム市場におけるもう一つの重要なテーマは、相互運用可能なケア経路と研究に裏付けられたデジタル心臓病学エコシステムへの推進です。アメリカ心不全学会は2025年に、デバイス、EHR、ケアチームの統合が効果的なデジタル心臓ケアの基本要件であると述べており、孤立したデバイスではなくシームレスなデータフローを中心に構築されたプラットフォームをサポートしています。したがって、モバイル心臓テレメトリーシステム市場は競争が続く可能性が高いですが、優位性はデバイス、アナリティクス、臨床ワークフローを単一の信頼性の高い運営モデルに結びつけることができる企業へとますますシフトしています。

モバイル心臓テレメトリーシステム産業リーダー

Medtronic plc

Koninklijke Philips N.V.

iRhythm Technologies, Inc.

Boston Scientific Corporation

ZOLL Medical Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:ImplicityはシカゴでHRS 2026データを発表し、クラウドベースのAIアルゴリズムがメーカー組み込みAIに加えてILRの誤アラートを61.6%削減しながら98.3%の診断感度を維持したことを実証しました。この結果は、次世代AI対応植込み型ループレコーダーにする以前のEHRAの知見を拡張するものです。

- 2026年3月:Medtronicは左脚束枝配置用OmniaSecure除細動リードのFDA承認を取得し、伝導系ペーシングを可能にしました。これは、従来の右心室配置のための2026年1月の米国商業ローンチに続くものであり、リードレス心臓デバイス管理と遠隔モニタリングの適応症を拡大しています。

- 2026年2月:ZOLL MedicalはZenixモニター・除細動器のEU MDR 2017/745規制承認を取得しました。同社の最も臨床的に先進的なモニターと説明されており、心臓患者管理ポートフォリオ全体での欧州市場の広範な商業化を可能にします。

グローバルモバイル心臓テレメトリーシステム市場レポートの範囲

レポートの範囲によると、モバイル心臓テレメトリーシステム市場とは、ウェアラブルテレメトリーデバイスが患者の心臓リズムをリアルタイムで継続的に記録し、遠隔モニタリングセンターに送信する心臓モニタリングのセグメントを指します。これらのシステムは、不整脈の早期検出を可能にし、病院環境外での継続的な患者モニタリングをサポートし、従来のホルターやイベントモニターへの依存を軽減します。

モバイル心臓テレメトリーシステム市場は、製品タイプ、コンポーネント、用途、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、市場はリード式システムとパッチ式システムにセグメント化されています。コンポーネント別では、市場はハードウェア、ソフトウェア、サービスにセグメント化されています。用途別では、市場は不整脈モニタリング、心疾患診断、術後モニタリング、遠隔患者モニタリング、予防医療にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、在宅医療、外来手術センター、診断検査室にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記のすべてのセグメントの金額(米ドル)を提供しています。

| リード式システム |

| パッチ式システム |

| ハードウェア |

| ソフトウェア |

| サービス |

| 不整脈モニタリング |

| 心疾患診断 |

| 術後モニタリング |

| 遠隔患者モニタリング |

| 予防医療 |

| 病院・クリニック |

| 在宅医療 |

| 外来手術センター |

| 診断検査室 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | リード式システム | |

| パッチ式システム | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 用途別 | 不整脈モニタリング | |

| 心疾患診断 | ||

| 術後モニタリング | ||

| 遠隔患者モニタリング | ||

| 予防医療 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅医療 | ||

| 外来手術センター | ||

| 診断検査室 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

モバイル心臓テレメトリーシステムは2031年までにどの程度の規模になるか?

モバイル心臓テレメトリーシステム市場は、2025年の18.4 ビリオン 米ドルから2026年の20.7 ビリオン 米ドルを経て2031年までに38.4 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 13.17%で成長します。

現在リードしている製品形式はどれで、どちらがより速く成長しているか?

リード式システムが2025年に62.22%のシェアでリードし、パッチ式システムは2031年にかけてCAGR 13.45%でより速く成長すると予測されています。

最も強い現在の需要を生み出している用途はどれか?

不整脈モニタリングは2025年に44.52%のシェアで最大の用途であり続け、心疾患診断はCAGR 14.35%で最も成長の速いユースケースになると予測されています。

なぜ北米がこの分野をリードしているのか?

北米は2025年に50.27%のシェアを保持しており、拡張外来モニタリングの償還経路、独立診断検査施設インフラ、臨床ワークフローがすでに十分に確立されているためです。

最終更新日: