胎児心拍数モニタリング機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる胎児心拍数モニタリング機器市場分析

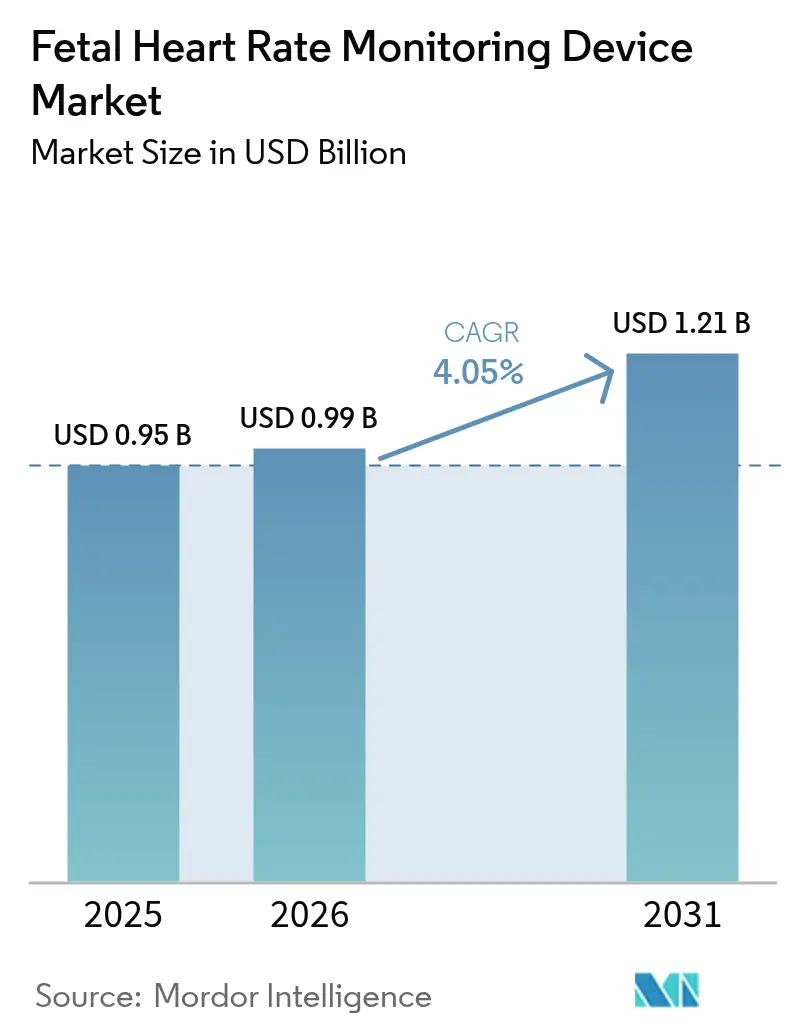

胎児心拍数モニタリング機器市場規模は2025年に9億5,000万米ドルと評価され、2026年の9億9,000万米ドルから2031年には12億1,000万米ドルへ、予測期間(2026年〜2031年)においてCAGR4.05%で成長すると推計されています。安定した成長は、世界的な出生数の増加、ワイヤレスパッチモニターの普及拡大、および母体保健への政府支出の拡大に起因しており、特にアジア太平洋地域では多層構造の公立病院が周産期ケアの近代化を進めています。需要はまた、訴訟リスクを軽減するための包括的なサーベイランスを重視する北米の防衛的医療慣行からも恩恵を受けています。技術サプライヤーは、コスト削減よりも診断精度を優先するプロバイダーの意向を反映し、価格よりもAI駆動の信号クリーニング、相互運用性、およびクラウド接続性に注力しています。ポータブルおよびウェアラブルプラットフォームは、遠隔産科コードのもとで償還されるホームモニタリングプログラムにおいて新たな収益源を触媒する一方、厳格な多地域機器承認および断片的な償還体制が一部の新興市場における成長を抑制しています。

主要レポートの要点

- 製品タイプ別では、外部モニターが2025年の収益シェアの63.68%をリードし、ウェアラブルパッチベース機器は2031年までにCAGR10.62%で拡大する見込みです。

- 技術別では、ドップラー超音波が2025年に胎児心拍数モニタリング機器市場シェアの50.94%を占め、胎児心電図法は2031年までにCAGR11.18%で成長する見通しです。

- 携帯性別では、モバイルシステムが2025年の胎児心拍数モニタリング機器市場規模の62.10%を占め、2031年までにCAGR8.74%で拡大する見込みです。

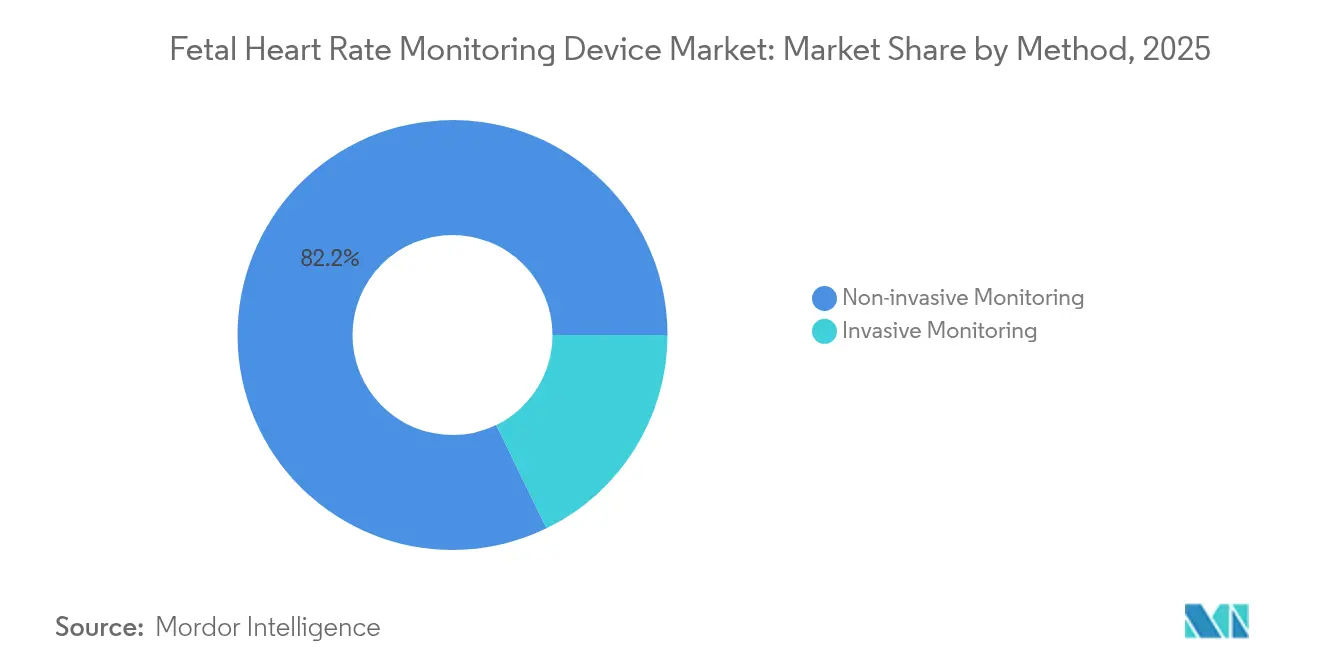

- 方法別では、非侵襲的ソリューションが2025年に82.20%のシェアで優位を占め、侵襲的アプローチはハイリスク分娩に限定されています。

- エンドユーザー別では、病院が2025年の需要の64.75%を占め、在宅ケア環境が2031年までのCAGR最速10.93%を記録しています。

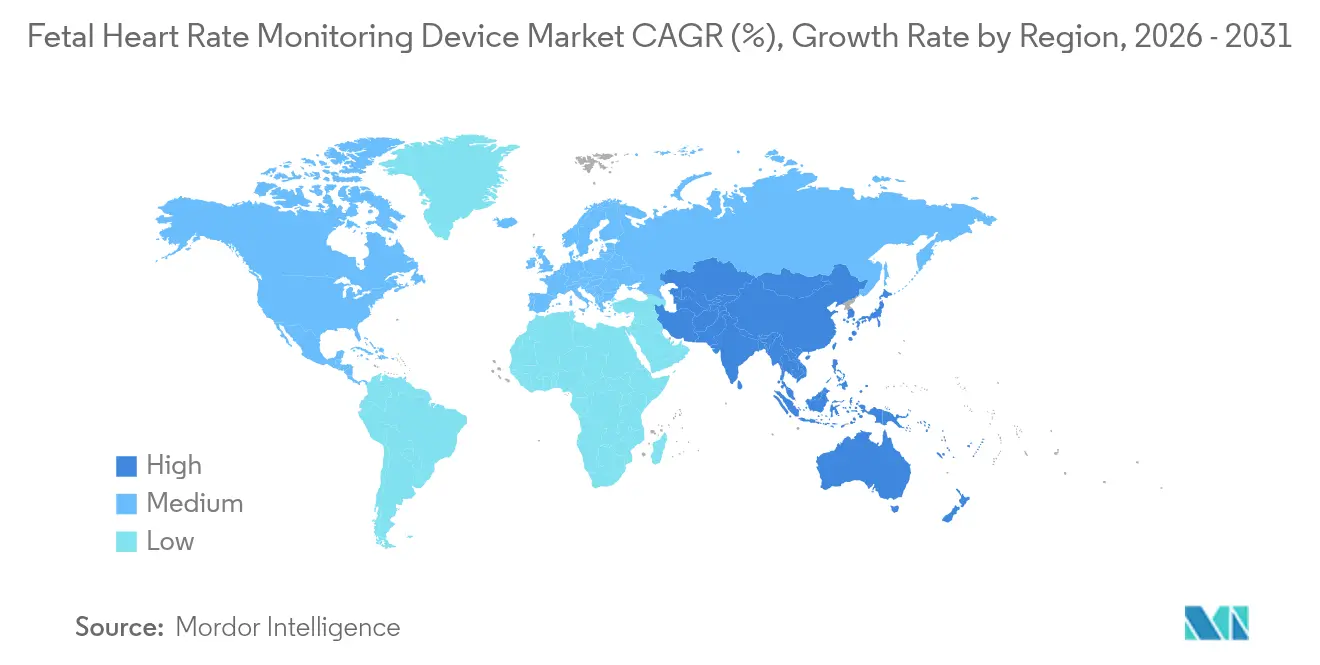

- 地域別では、北米が2025年に42.10%の収益シェアでリードし、アジア太平洋は2031年までにCAGR8.71%で拡大する予測です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の胎児心拍数モニタリング機器市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ワイヤレスおよびウェアラブルモニターにおける技術的ブレークスルー | +1.2% | 北米およびEUでの早期導入を伴うグローバル | 中期(2〜4年) |

| 世界的な出生率および早産分娩の増加 | +0.8% | APACを中心に、MEAへの波及 | 長期(4年以上) |

| 政府およびNGOによる母体保健プログラム | +0.7% | 新興市場に集中したグローバル | 長期(4年以上) |

| 在宅用ドップラー普及の急増 | +0.6% | 北米およびEU、APACへ拡大 | 中期(2〜4年) |

| AI駆動の信号クリーニングによる偽陽性の削減 | +0.5% | 先進市場主導のグローバル | 短期(2年以内) |

| 遠隔産科償還の拡大 | +0.4% | 北米、一部のEU市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ワイヤレスおよびウェアラブルモニターにおける技術的ブレークスルー

ワイヤレスパッチモニターは、母体の移動を制限することなく継続的なトラッキングを可能にします。GE HealthCareのNovii+防水パッチは、妊娠34週から胎児心拍数、母体心拍数、および子宮収縮活動を捕捉し、体格指数全体にわたって信号の完全性を維持します[1]GE HealthCare、「Noviiワイヤレスパッチシステム胎児モニター」、gehealthcare.com。PhilipsのAvalon CLシステムは、COVID-19緊急時に迅速に承認され、看護師の体位変換時間を削減するコードレスポッドの病院採用を加速しました。病院は、患者満足度スコアの向上および入院から分娩までの時間短縮を報告しており、満足度指標に連動した償還インセンティブを強化しています。電子医療記録へのリモートデータストリーミングは、タイムリーな臨床判断を報いる価値ベースのケアモデルに整合しています。このトレンドはまた、家族中心の出産体験向けに構成された分散型分娩室への移行を支援しています。

世界的な出生率および早産分娩の増加

アジア太平洋地域の施設は、都市部の家族が病院分娩を選択するにつれて、施設分娩の増加に直面しています。中国の26,000施設からなる母体ネットワークは、90%の世帯が15分以内に診療所にアクセスできることを保証し、機器設置を促進しています。年間約1,500万件の早産には継続的な胎児サーベイランスが必要であり、高精度モニターの需要を高めています。ヘルシンキ大学による214,000件の出産を対象とした研究は、外部モニタリングと母体脈拍記録の組み合わせが新生児脳症発生率の低下と関連することを示しました。これを受けてエビデンスに基づくガイドラインが、インドおよびインドネシアの二次病院におけるモニタリングプロトコルを広げ、さらなる機器の普及を支援しています。

政府およびNGOによる母体保健プログラム

世界保健機関の2025年世界保健デーのテーマ「健全な出発、希望ある未来」は、年間30万件の母体死亡を削減するための資金を動員しています。国連人口基金の2025〜2030年戦略は、出産前サーベイランスのためのデジタルツールを強調し、相互運用可能なモニターへの調達を誘導しています[2]国連人口基金、「彼女から始めよう:生殖、母体および新生児の健康とウェルビーイングのための国連人口基金戦略2025〜2030」、unfpa.org。世界保健機関とユニセフが支援するモザンビークのコミュニティ保健プログラムは、必須の分娩モニタリングに関するワーカーへのトレーニングを実施し、耐久性のあるドップラーユニットへのグラスルーツ需要を喚起しています。これらのイニシアチブはグラント資金を地域診療所に誘導し、初期資本コストの障壁を低減しています。

AI駆動の信号クリーニングによる偽陽性の削減

人工知能は、心電図(CTG)に関連する誤解釈および高い帝王切開率に対処します。メイヨークリニックの研究者は、分娩前後の心筋症診断精度を2倍にするAI対応聴診器を開発しました。母体胎児医学会は、AIが定期スキャンにおける先天性心疾患検出を改善し、胎児循環器専門知識が限られた施設を支援することを示しました。BrightHeart社による2024年のAI超音波ソフトウェアのFDA認可は、アルゴリズムツールへの規制上の信頼を示しています。医療過誤への懸念から産婦人科医の95.5%が防衛的医療を実践する中、誤警報を削減する技術は強力な購買訴求力を持っています。

制約インパクト分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 多地域機器承認 | -0.9% | グローバル、EU医療機器規則施行後のEUで最も深刻 | 長期(4年以上) |

| 高い設備投資および不均一な償還 | -0.7% | 世界規模、新興市場において深刻 | 中期(2〜4年) |

| CTG関連の訴訟リスク | -0.5% | 北米およびEU | 長期(4年以上) |

| クラウドプラットフォームのデータプライバシーに関する懸念 | -0.3% | グローバル、EUではGDPRのもとで最も厳格 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な多地域機器承認

規制体制の相違は開発コストを増大させ、市場投入までの時間を長引かせます。EU医療機器規則は厳格な臨床エビデンスおよび市販後サーベイランスを課す一方、FDAの2024年品質システム規制改正はISO 13485に整合しつつも新たな文書化層を導入しています。日本は国内臨床データセットを要求し、外国参入者に負担をかけています。市販前承認で365,657米ドルに達するユーザーフィーはスタートアップに重くのしかかり、胎児心拍数モニタリング機器市場における多様性を制限しています[3]連邦官報、「医療機器;品質システム規制改正」、federalregister.gov。

高い設備投資および断片的な償還

フル機能のベッドサイドモニターは病院にとって1台あたり40,000米ドルを超えるコストがかかる一方、償還経路は技術の進歩に遅れをとっています。米国国立衛生研究所の償還ナレッジガイドは、FDAの認可が支払者による補償を保証するものではないと指摘しています。Aetnaは在宅子宮活動モニタリングを実験的と位置づけ、多くの外来プログラムへの支払いを阻止しています。Cignaは自動データ送信機能を備えたリモート生理的機器のみに資金提供し、低機能ドップラーを除外しています。その結果、一部の病院はアップグレードを延期するか、低スペックモデルへの購買をシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:外部モニターが優位を維持し、ウェアラブルが急増

外部機器は2025年収益の63.68%を生成し、ベルト式ドップラーおよびCTGシステムへの臨床医の根強い信頼を裏付けています。外部モニター向けの胎児心拍数モニタリング機器市場規模は、典型的な7年間の資本サイクルに沿った買い替え需要を受けて保守的なCAGR3.32%で上昇する見込みです。ウェアラブルパッチは絶対金額では小規模ながら、助産師がケーブルフリーの移動性を採用し分娩室の回転時間を短縮するにつれてCAGR10.62%を記録しています。MasimoのOTC(店頭販売)ストークモニターは、消費者向け出産前トラッキングへの規制の勢いを示しています。病院はパッチをハイブリッドワークフローに統合し、ベルトによる初期トリアージの後、歩行中のサーベイランス維持のためにパッチを使用しています。内部頭皮電極は、直接R波取得を必要とする複雑な分娩において小さなシェアを維持しています。

ユーザーの快適性とワークフロー効率が選好のシフトを促進しています。ウェアラブルはゲルの再塗布やベルト調整を不要にし、ピーク分娩時における看護師の作業負荷を削減します。INVUのクラウドプラットフォームにより、医師はリモートクリニックからリアルタイムのトレースをレビューでき、産科過疎地域へのアクセスを拡大しています。電位センシングなどのアカデミックプロトタイプは、非粘着性ウェアラブルへの長期的な経路として、ゲルフリーの外部心電図を示唆しています。ホームモニタリングを中心に償還コードが整備されるにつれ、サプライヤーはハードウェア、アナリティクス、および遠隔コンサルティングをバンドルしたサブスクリプションモデルを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術タイプ別:ドップラーが優位、胎児心電図が加速

ドップラー超音波は2025年に50.94%のシェアを維持し、十分に確立されたトレーニングカリキュラムおよびユビキタスな修理ネットワークから恩恵を受けています。それでも、胎児心電図(FECG)セグメントは観察者間変動への懸念に対処する客観的な波形分析により2031年までにCAGR11.18%を記録しています。三次医療センターが多チャネルFECGとAI予測モジュールを組み合わせてパイロット運用するにつれて、ドップラーが占める胎児心拍数モニタリング機器市場シェアはわずかに低下する見込みです。Huntleighの2025年CTG分析承認は、ハードウェアの置き換えではなく継続的なドップラーソフトウェアの洗練を示しています。

臨床エビデンスがFECGの勢いを加速させています。文献レビューはドップラーと比較して誤警報の減少および不整脈検出の明確化を強調しています。しかし、初期コストと学習曲線が採用をハイリスクユニットに限定しています。磁気心臓図は、遮蔽施設の要件および数百万ドルの価格タグにより、依然として研究に限定されています。CTGは双胎妊娠において二重胎児心拍トレースが必要なため標準的なままであり、新しいアルゴリズムは重複する心拍数においても信号を自動分離します。

携帯性別:モバイルプラットフォームが現在と将来の成長を担う

ポータブルモニターは2025年販売の62.10%を占め、CAGR8.74%を示しており、既存の地位と拡大の両方の利点を示しています。10時間を超えるバッテリー寿命とWi-Fi接続により、従来の分娩室外での継続的な観察が可能であり、助産師主導の分娩センターにとって不可欠です。16か国に展開されたMelody InternationalのiCTGは、携帯型胎児心電図・ドップラーハイブリッドのグローバルリーチを示しています。非ポータブルコンソールは、中央モニタリングダッシュボードとの統合が移動性の考慮を上回る高依存度ユニットで継続されています。

このトレンドは単一室産科スイートを優先する病院の再設計と一致しています。ポータブル機器はトリアージから産後回復まで妊婦に随伴し、データの欠落リスクがある機器の引き渡しを削減します。ネイチャーコミュニケーションズに詳述された新興の表皮バイオセンサーは、超薄型パッチが切断なしにベッドサイドモニターまたはスマートフォンにデータを送信する最終的な連続体を示唆しています。サプライヤーはサイバーセキュリティ監査を満たすためにブルートゥースローエナジーおよびWPA3暗号化を組み込んで対応しています。

方法別:非侵襲的技術が市場を牽引

非侵襲的モニタリングは2025年収益の82.20%を占め、安全性と患者体験が最優先される中でCAGR7.83%で拡大しています。非侵襲的ソリューション向けの胎児心拍数モニタリング機器市場規模は、母体心拍の干渉をフィルタリングするAIアルゴリズムにより恩恵を受け、侵襲的電極との精度ギャップが縮小しています。侵襲的方法は、外部信号が低下する胎便混濁や肥満症例において不可欠である一方、専門スタッフの配置要件により需要は横ばいです。

臨床的議論は続いています。エチオピアのコホート研究は、低リスク妊娠において継続的電子胎児モニタリング(EFM)が新生児への利益なしに帝王切開頻度を増加させたことを示しました。一方、ハイリスクセンターはFECGのリアルタイムSTセグメント分析を分娩時低酸素検出に活用しています。業界の研究開発はそのためハイブリッドシステムを追求しています。外部信号が失われた場合にのみ活性化される粘着電極により、不必要な侵襲性を最小限に抑えつつバックアップ機能を維持します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリード、ホームモニタリングが上昇

病院は2025年需要の64.75%を生成し、分娩時サーベイランスの義務付けプロトコルに支えられています。しかし在宅ケアチャネルは、公的・民間の支払者が遠隔産科償還を拡大するにつれてCAGR10.93%を記録しています。2024年後半の医療保険・メディケイドサービスセンターの政策更新は、患者が操作するドップラーが臨床医にデータをストリーミングする仮想出産前診察モデルを報奨しています。専門クリニックはハイブリッド経路を採用し、初回は対面訪問、その後低リスク症例にはリモート評価を行い、地方人口の移動負担を軽減しています。

消費者の信頼はデータセキュリティにかかっています。医療保険の携行性と責任に関する法律(HIPAA)規則の変更により、生殖保健情報の暗号化義務が強化され、メーカーはエンドツーエンド暗号化スタックの認証を促進されています。日本のMamaWellプログラムはウェアラブルバイタルと助産師チャットサポートを統合し、先進経済における保険会社スポンサーの遠隔モニタリングモデルを示しています。リモートの出産前エピソードが増加するにつれ、プラットフォームプロバイダーは支払者の品質指標を満たすためにアナリティクスダッシュボード、ユーザートレーニング、および24時間365日ヘルプラインをバンドルしています。

地理分析

北米は2025年収益の42.10%を占め、次世代モニターの資本コストを吸収するメディケアおよび民間支払者の包括的な補償政策が主な要因です。遅延帝王切開に関する1億2,000万米ドルの評決に象徴される高額な医療過誤賠償は、病院がトレースの品質と文書化について警戒し続けることを促しています。母体死亡を削減するための連邦イニシアチブはAI強化システムの調達を奨励し、強化されたHIPAA規定はクラウドストレージへの信頼を高めています。稼働率を優先するベンダーサービス契約は、提案されたセキュリティルール改正により警告されたランサムウェアインシデントへの防御となっています。

アジア太平洋は2031年までのCAGR8.71%で最も成長が速い地域であり、人口動態的圧力と大規模な公衆衛生投資によって推進されています。中国の母体ネットワークはほぼ普遍的な物理的アクセスを確保し、病院認定のアップグレードには最新の胎児モニターが必要です。インドのアーユシュマン・アーロギャ・マンディルプログラムは、国民健康ミッション資金の支援を受けて胎児モニタリングをプライマリケアに統合しています。地域スタートアップは低コストモバイルCTGを活用して商用電源のない地方診療所にサービスを提供し、対応可能な顧客基盤を拡大しています。しかし、機器承認タイムラインの多様性と断片化した償還が均一な普及を遅らせています。

欧州はEU医療機器規則遵守が製品更新サイクルを長引かせるため、緩やかな拡大を維持しています。病院はAI搭載モニターへの投資と国民保健システムが課す予算制約を比較検討しています。一般データ保護規則(GDPR)はシステム設計に影響し、サプライヤーはデータ主権規則を満たすためにオンプレミスサーバーまたはEUホストクラウドを導入しています。ノルウェーのMum-Careスマートフォンアプリなどのスカンジナビアのパイロットプロジェクトは、地域のデジタル出産前サポートへの受容を示しているものの、商業化は多国間償還の整合性にかかっています。中東およびアフリカでは革新の芽が見られ、ヨルダンのデジタル生殖保健レジストリはデータ駆動型サービス計画を示す一方、ウガンダの助産師はAI超音波を活用して専門医不足を補っています。

競合環境

主要サプライヤーは、価格競争ではなく、幅広い製品ポートフォリオ、独自のアナリティクス、および病院統合専門知識に依存しています。GE HealthCareのSutter Healthとの7年間のパートナーシップは、24施設にわたってAI搭載の母体・乳幼児イメージングを展開し、付加価値サービス戦略を示しています。PhilipsはAvalonモニターを産科、新生児科、および麻酔データストリームを統合するエンタープライズダッシュボードに組み込んでいます。

チャレンジャー企業はニッチな機会を追求しています。NuvoはINVUウェアラブルを遠隔出産前経路に組み込むために母体胎児医学プラクティスと提携し、患者ごとのサブスクリプション料金をバンドルしています。Melody Internationalは太陽電池充電式携帯型CTGで人道支援および災害救助市場をターゲットにしています。BrightHeart社とHuntleigh社はソフトウェアのみのソリューションについてFDA承認を取得し、アルゴリズム中心の競争へのシフトを示しています。サイバーセキュリティは差別化要因として台頭しており、ランサムウェア攻撃が患者安全を脅かす中、病院はISO 27001認定のクラウドプラットフォームをますます要求しています。

M&A活動は、既存プレーヤーが機能ロードマップを加速するためにAIアナリティクス企業を買収するにつれて選択的に継続しています。ベンチャー資金は、センサーイノベーションと償還対応のサービスモデルを組み合わせるスタートアップに集中しています。インドおよび中国の地域OEMはコストで競合しますが、より厳格な市販後サーベイランス規則のもとで輸出制限に直面しています。全体として、競争ダイナミクスは製造規模よりも技術的バリデーションおよび規制遵守の幅に依存しています。

胎児心拍数モニタリング機器業界リーダー

GE Healthcare

Siemens Healthineers

MedGyn Products Inc.

Cooper Companies, Inc

Fujifilm Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Huntleigh Healthcareは、分娩時モニタリングの安全性と有効性を確認するCTG分析機器についてFDA 510(k)認可を取得しました。

- 2024年11月:BrightHeart社は、胎児心拍数評価精度を向上させる出産前超音波ソフトウェアについてFDA 510(k)認可を取得しました。

世界の胎児心拍数モニタリング機器市場レポートの範囲

レポートの範囲によると、胎児心拍数モニタリングとは、特別な機器を使用して後期妊娠および分娩中に胎児の心拍数とリズムを測定し、胎児の状態を監視・確認するプロセスを指します。このモニタリングは、医療専門家がリスク因子をより早期に特定し、正常な状態を確認するのに役立ちます。

胎児心拍数モニタリング機器市場は、製品タイプ(内部胎児心拍数モニタリング機器および外部胎児心拍数モニタリング機器)、技術タイプ(ドップラー超音波機器および電子胎児モニタリング機器)、機器の携帯性(ポータブルおよび非ポータブル)、地理(北米、欧州、アジア太平洋、および世界のその他の地域)によってセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは前述のセグメントについて価値(百万米ドル)で提供しています。

| 内部胎児心拍数モニタリング機器 |

| 外部胎児心拍数モニタリング機器 |

| ウェアラブルパッチベースモニター |

| リモート・在宅用ドップラーモニター |

| ドップラー超音波機器 |

| 電子胎児モニタリング(CTG) |

| 胎児心電図(FECG) |

| 磁気心臓図 |

| ポータブル機器 |

| 非ポータブル機器 |

| 非侵襲的モニタリング |

| 侵襲的モニタリング |

| 病院 |

| 専門産科クリニック |

| 在宅ケア環境 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋のその他の地域 | |

| 中東およびアフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東およびアフリカのその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 |

| 製品タイプ別 | 内部胎児心拍数モニタリング機器 | |

| 外部胎児心拍数モニタリング機器 | ||

| ウェアラブルパッチベースモニター | ||

| リモート・在宅用ドップラーモニター | ||

| 技術タイプ別 | ドップラー超音波機器 | |

| 電子胎児モニタリング(CTG) | ||

| 胎児心電図(FECG) | ||

| 磁気心臓図 | ||

| 携帯性別 | ポータブル機器 | |

| 非ポータブル機器 | ||

| 方法別 | 非侵襲的モニタリング | |

| 侵襲的モニタリング | ||

| エンドユーザー別 | 病院 | |

| 専門産科クリニック | ||

| 在宅ケア環境 | ||

| 地理 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋のその他の地域 | ||

| 中東およびアフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東およびアフリカのその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

レポートで回答される主要な質問

胎児心拍数モニタリング機器市場の現在の価値はいくらですか?

市場は2026年に9億9,000万米ドル相当であり、CAGR4.05%で2031年までに12億1,000万米ドルに達する見込みです。

最も成長が速い技術セグメントはどれですか?

胎児心電図は、優れた信号精度と観察者間変動の低減により、CAGR11.18%で成長をリードしています。

ウェアラブルパッチモニターが普及している理由は何ですか?

継続的なケーブルフリーモニタリングを可能にし、母体の快適性を向上させ、遠隔産科償還フレームワークとシームレスに統合されます。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は、大規模な出生コーホートと母体保健インフラへの多大な公的投資に牽引され、最速のCAGR8.71%を記録しています。

規制変更は市場参入者にどのような影響を与えますか?

厳格なEU医療機器規則と高額なFDAユーザーフィーがコンプライアンスコストを増大させ、特に小規模メーカーにとって承認タイムラインを長引かせます。

最終更新日: