ITおよびテレコム市場におけるHCMソフトウェアの規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

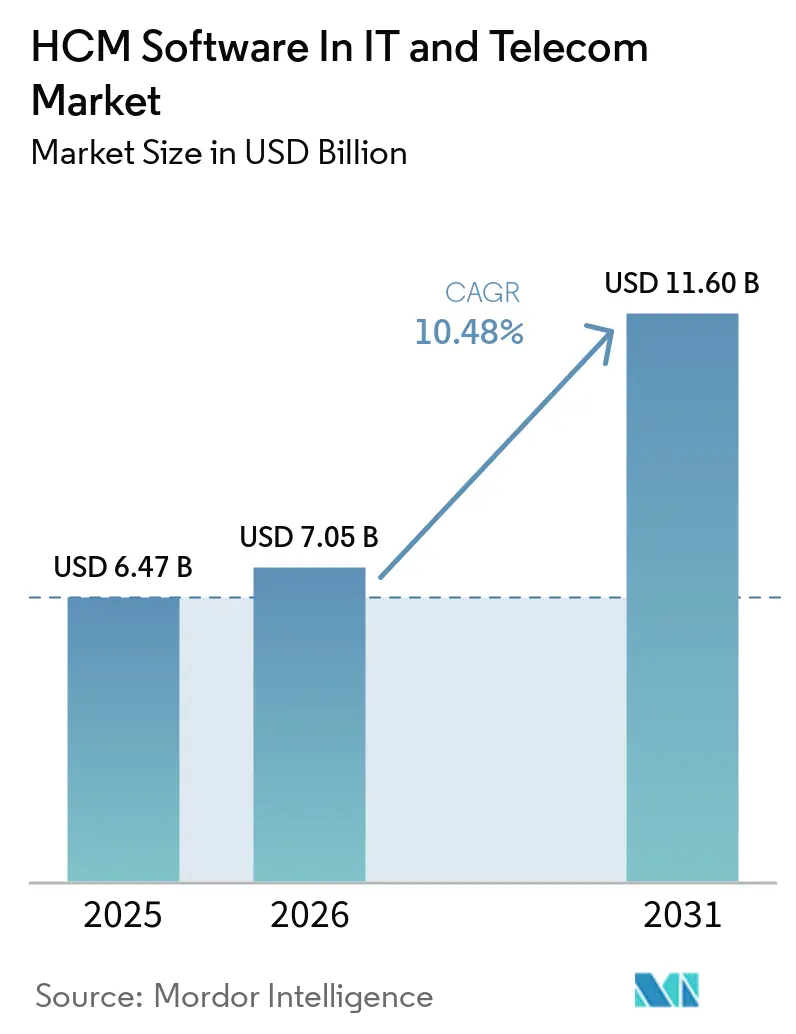

| 市場規模 (2026) | 7.05 十億米ドル |

| 市場規模 (2031) | 11.60 十億米ドル |

| 成長率 (2026 - 2031) | 10.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるITおよびテレコム市場におけるHCMソフトウェアの分析

ITおよびテレコム市場におけるHCMソフトウェアの市場規模は、2025年の64億7,000万米ドルから2026年には70億5,000万米ドルに増加し、2031年までに116億米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.48%で成長します。この成長は、給与計算の自動化からAI主導のワークフォースオーケストレーションへのシフトを反映しており、テレコムオペレーターがOpen RANの展開に向けてフィールドエンジニアのスキルアップを図る一方、ITサービス企業がリアルタイムのスキルグラフをスタッフィングエンジンに組み込むことを可能にしています。クラウド展開は2025年に56.88%の収益シェアを占めましたが、企業がデータ主権の要件とSaaSの俊敏性を両立させようとする中、ハイブリッドアーキテクチャはより速いペースで成長しています。サービス収益は、断片化したHRデータベースを統合し、5Gインストールクルーの自動スケジューリングを行うAIエージェントを設定する大規模な移行プロジェクトを背景に勢いを増しています。プライベートエクイティスポンサーが純粋プレイベンダーを買収し、ERPの既存プレイヤーがインストールベースを守るために生成AIコパイロットを組み込む中、競争圧力は激化しています。

主要レポートのポイント

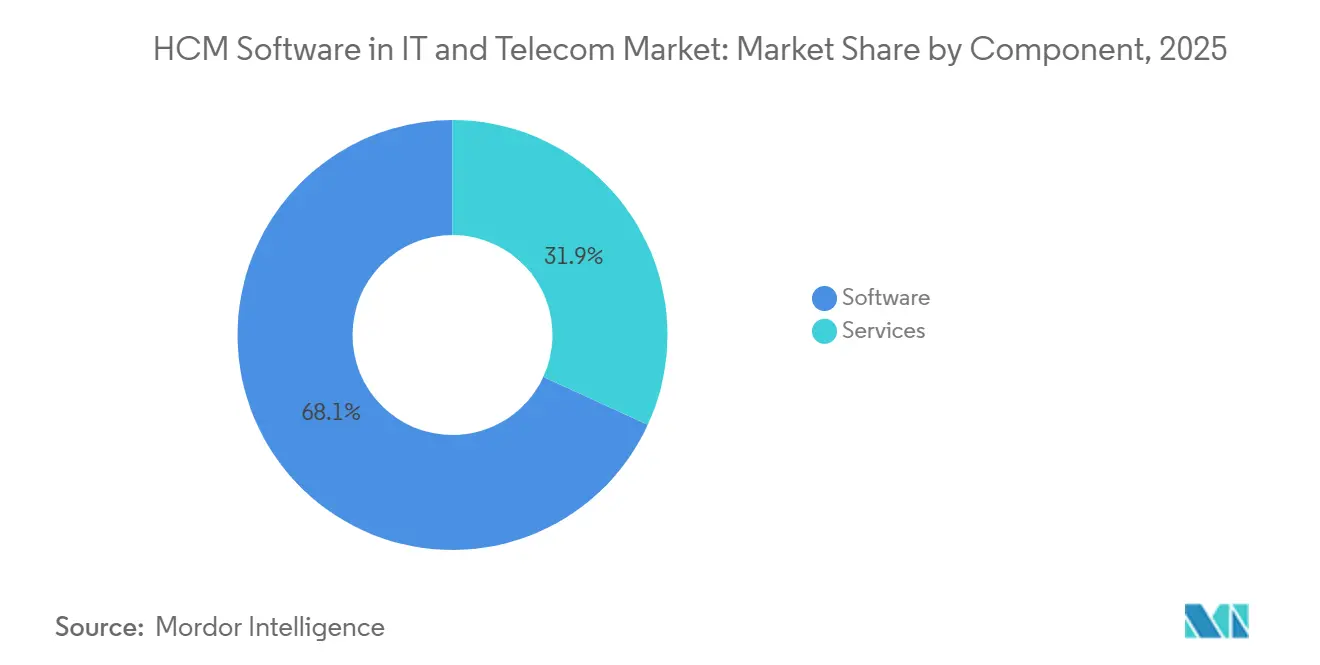

- コンポーネント別では、ソフトウェアが2025年の支出の68.14%を占め、サービスは2031年にかけてCAGR13.76%で拡大する見込みです。

- 展開モード別では、クラウドアーキテクチャが2025年に56.88%のシェアで優位を占めましたが、ハイブリッド構成は2031年にかけてCAGR12.91%を記録すると予測されています。

- アプリケーション別では、給与計算が2025年の収益の45.31%を占め、タレントマネジメントは2031年にかけてCAGR12.52%で成長する見込みです。

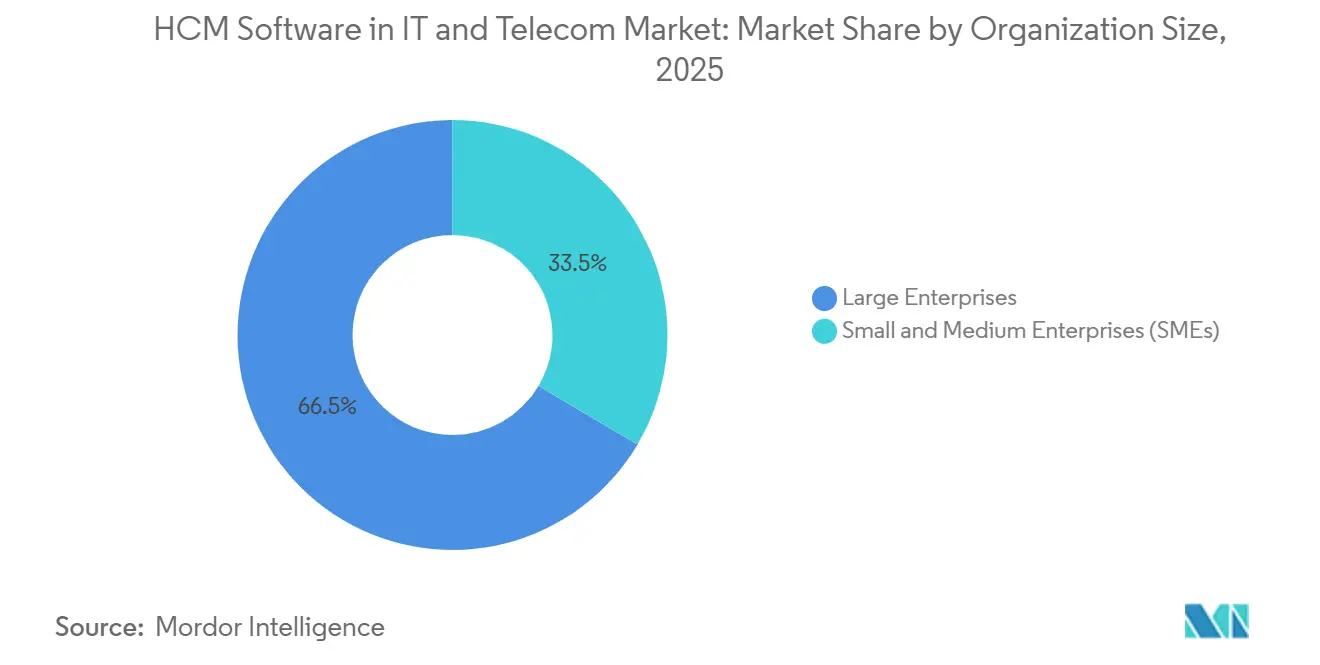

- 組織規模別では、大企業が2025年の支出の66.49%を占めましたが、中小企業は2031年にかけてCAGR13.38%で成長すると予測されています。

- エンドユーザー産業別では、ITサービスが2025年の支出の47.02%でトップとなり、マネージドサービスプロバイダーは2031年にかけてCAGR12.14%を達成する軌道にあります。

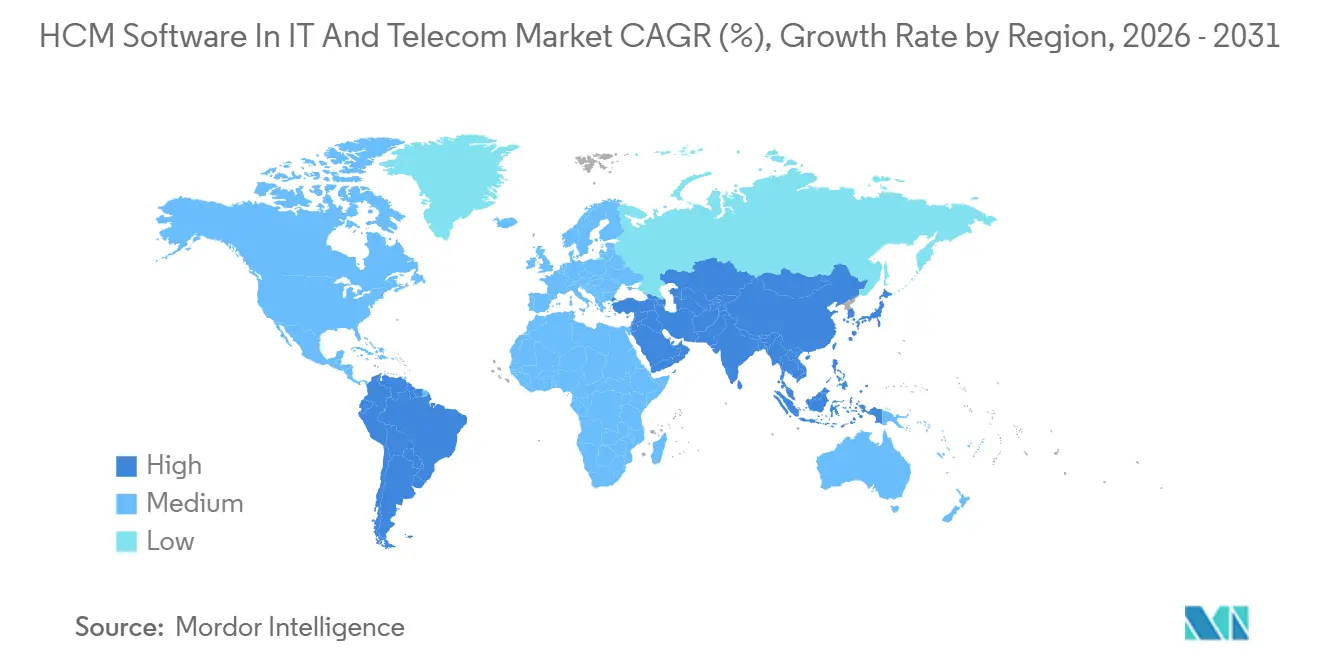

- 地域別では、北米が2025年に37.12%のシェアを保持し、アジア太平洋地域は2031年にかけてCAGR11.78%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ITおよびテレコム市場におけるグローバルHCMソフトウェアのトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ITスタックにおけるクラウドネイティブ採用の拡大 | +3.2% | グローバル、北米およびヨーロッパでの早期注力 | 中期(2〜4年) |

| テレコムネットワーク進化に向けたAI対応スキルマッピング | +2.8% | アジア太平洋地域が中核、中東およびアフリカへの波及 | 長期(4年以上) |

| ROI可視性を促進する統合アナリティクス | +2.1% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 分散型ワークフォースに対するコンプライアンス義務 | +1.9% | ヨーロッパ、アジア太平洋地域、南米 | 中期(2〜4年) |

| 純粋プレイHCM ISV間のM&A活動の増加 | +1.5% | 北米およびヨーロッパ | 短期(2年以内) |

| 統合型従業員エクスペリエンスプラットフォームへのシフト | +1.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ITスタックにおけるクラウドネイティブ採用の拡大

ITサービスプロバイダーおよびテレコムオペレーターは、リアルタイムの労働力配分に向けてサブ秒のAPIレスポンスタイムを実現するため、HRワークロードをコンテナ化されたマイクロサービスへ再プラットフォーム化しています。Workdayが2025年11月にリリースしたEUソブリンクラウドにより、ヨーロッパの通信事業者はGDPRの要件に準拠しながら機能を損なうことなくデータを域内に保持できるようになりました。SAP SuccessFactorsは2026年上半期に400以上のクラウドネイティブ機能強化を追加し、47カ国にわたる税務調整を行う給与計算ボットも含まれています。[1]SAP SuccessFactors 2026年上半期リリースノート、SAP、sap.com このアーキテクチャの転換により、オンプレミス環境と比較してインフラオーバーヘッドが最大35%削減され、MSPのオンボーディングサイクルが数週間から数日に短縮されます。

テレコムネットワーク進化に向けたAI対応スキルマッピング

アジア太平洋地域のテレコムオペレーターは、資格や研修記録を解析するAIエンジンを導入し、銅線保守から5Gスモールセル構築へ移行できる技術者を予測しています。Eightfold AIは離職リスクのあるエンジニアを特定して引き留めのオファーを発動し、離職率を22%低下させています。SkillPanelなどのプラットフォームは、90日以内にスキルギャップを解消するパーソナライズされたスキルアップパスを提案し、通信事業者がOpen RANプロジェクトに向けてレガシースタッフを再活用するのを支援しています。

ROI可視性を促進する統合アナリティクス

財務リーダーはHR投資から具体的な数値を求めているため、ベンダーはエンゲージメント指標を収益インパクトに変換する予測ダッシュボードを組み込んでいます。Ceridianは、14,000時間の手動給与計算作業を自動化した後、ITサービス顧客に対して3年間で176%のROIを達成したことを記録しています。isolvedは、6つのポイントツールを統合することで、中堅テレコムオペレーターに対して330%のリターンを実現しました。このようなアナリティクスにより、HRはコンプライアンスコストから収益レバーへと昇格します。

分散型ワークフォースに対するコンプライアンス義務

データローカライゼーション法規の相違がハイブリッド展開を促進しており、コア給与計算はソブリンクラウドに置かれ、タレントモジュールはグローバルリージョンで稼働します。InCountryの調査では、2025年に多国籍ITサービス企業の68%がこの分割アーキテクチャを選択し、ライセンスコストが23%増加したことが明らかになっています。ブラジルのeSocialおよびインドのデータ保護法は、リアルタイムの給与計算レポートと生体認証ログのローカルストレージを義務付けており、統合の複雑さを増大させ、総所有コストを引き上げています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データ居住地とデータ主権に関する懸念 | -1.8% | ヨーロッパ、アジア太平洋地域、中東 | 中期(2〜4年) |

| 長期にわたるレガシーERPの更新サイクル | -1.6% | グローバル、大企業で顕著 | 長期(4年以上) |

| ドメイン特化型HCMインテグレーターの不足 | -1.1% | アジア太平洋地域、中東、アフリカ、南米 | 中期(2〜4年) |

| マージン圧力下にある通信事業者の設備投資凍結 | -0.9% | ヨーロッパ、南米、一部のアジア太平洋地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ居住地とデータ主権に関する懸念

ヨーロッパのGDPR、中国のCSL、インドのDPDP法に対応する企業は、複数のHCMインスタンスを維持しなければなりません。ベンダーはソブリンクラウドSKUに対して15%〜20%のプレミアムを課しており、すでに5G展開に資金を投じている通信事業者のITバジェットを圧迫しています。断片化した状況により実装タイムラインが最大6カ月延長され、HRチームに負担をかける追加の監査レイヤーが強制されます。

長期にわたるレガシーERPの更新サイクル

大手テレコムオペレーターの約半数は依然としてSAP ECCまたはOracle E-Business Suiteを稼働させており、リフトアンドシフト移行に抵抗する数百のカスタム税務スクリプトを抱えています。これらのルールをSaaSに再実装するには、資金が逼迫している際に取締役会が先送りするミドルウェアと変更管理の予算が必要です。ワークロード移動に対する契約上のペナルティがさらに移行意欲を削ぎ、レガシーのライフサイクルを予測期間を超えて延長させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合需要によりサービス収益が加速

サービスは2025年の収益の31.86%を占めましたが、CAGR13.76%により、ITおよびテレコム市場におけるHCMソフトウェアの市場規模に占めるこのセグメントは2031年までに拡大します。システムインテグレーターはAIシフトスケジューリングエンジンを設定し、オンプレミスERPから数十年分の給与計算履歴を抽出しますが、これらのワークロードは顧客が単独で取り組むことを躊躇するものです。ベンダーが求人票や報酬オファーを自動作成する生成AIコパイロットを組み込んでいるため、ソフトウェアが保持するITおよびテレコム市場におけるHCMソフトウェアの市場シェアは引き続き大きなものとなりますが、ライセンス更新サイクルの成熟に伴いサブスクリプション成長は平準化しつつあります。

大手MSPはDayforce、Oracle HCMクラウド、またはUKGをクライアントポートフォリオ全体で標準化し、請負業者のオンボーディングを効率化することで、継続的なアドバイザリーフィーを生み出しています。ベンダーはデータ抽出と90日間のハイパーケアを含む定額移行バンドルで対応し、かつての一回限りのライセンス取引を複数年にわたるサービスアニュイティへと転換しています。

展開モード別:ハイブリッドがソブリンクラウドとパブリッククラウドを橋渡し

クラウドは2025年に56.88%で優位を維持しましたが、ハイブリッドのCAGR12.91%により、予測期間中のITおよびテレコム市場におけるHCMソフトウェアの市場規模において最も急成長するセグメントとして位置づけられます。企業はGDPRやインドのDPDP規則を遵守するためにコア給与計算をソブリン環境に保存しながら、AIワークロードのGPUキャパシティが存在するグローバルリージョンでタレントアナリティクスを実行しており、この構成はAIワークロードのレイテンシ目標を依然として満たしています。

ハイブリッドの成長は、クラウド経済性とデータ主権の間の緊張を浮き彫りにしています。Oracleなどのベンダーは、管理者が個々のテーブルをジオフェンスして給与データが国外に出ないようにしながら、エンゲージメント調査の回答をセンチメント分析のためにリージョナルクラスターに同期させることを可能にしています。オンプレミスのフットプリントは縮小し続けますが、労働組合協定に縛られた一部の通信事業者は、労働協約を満たすためにシステムをローカルにホストし続けています。

アプリケーション別:スキルグラフ採用によりタレントマネジメントが台頭

給与計算は2025年の収益の45.31%でトップでしたが、タレントマネジメントのCAGR12.52%はベンダーが革新を進めている領域を示しています。WorkdayはIlluminate Agentsをリリースし、求人票や報酬ガイダンスを自動作成します。[2]Workday、「Illuminate Agents:AIを活用したインサイト」、workday.com 最新のスイートは内部コンピテンシーグラフを外部労働データと結びつけ、開発者を数時間以内に請求可能なプロジェクトにマッチングし、ベンチ稼働率を向上させます。こうしたダイナミクスにより、ITおよびテレコム市場におけるHCMソフトウェアの市場シェアは、単に記録するだけでなく収益に影響を与えるアプリケーションへとシフトしています。

テレコムオペレーターは、光ファイバースプライシングを習得する準備ができている銅線技術者を特定するサクセッションエンジンを導入し、採用費用を節約してサービスレベル目標を達成しています。一方、ワークフォースマネジメントモジュールは、残業リスクを予測し、タワーサイトでの危険手当計算を自動化するよう進化しており、ニッチなスケジューリングベンダーとのパフォーマンスギャップを縮小しています。

組織規模別:中小企業が組み込み型ファイナンスから恩恵を受ける

大企業が2025年の支出の3分の2を占めましたが、中小企業は給与計算、福利厚生、および運転資本の前払いがバンドルされることで銀行手続きの摩擦が解消され、より速いペースで成長しています。消費量ベースの価格設定により月次コストが人員数の変動に連動し、急成長するITコンサルタント会社にとって魅力的な提案となっています。その結果、中小企業が占めるITおよびテレコム市場におけるHCMソフトウェアの市場規模は2031年にかけて大幅に拡大します。

RipplingなどのプラットフォームはオープンAPIを公開しており、テックスタートアップがカスタムの勤怠管理やストックオプションモジュールをコアシステムに追加できるため、ベンダーロックインを制限しています。レガシープロバイダーは、人員数が所定の閾値を超えると有料プランに移行するフリーミアム層で対応し、中堅市場でのシェアを守っています。

エンドユーザー産業別:MSPが請負業者ワークフローを標準化

ITサービス企業が2025年の収益の47.02%を占めましたが、CAGR12.14%で成長するマネージドサービスプロバイダーが最も活発な需要プールを代表しています。MSPは、クライアントデータを分離しながらもポートフォリオ横断的なアナリティクスを提供できるマルチテナントHCMスタックを必要としており、この機能は最新のSaaSスイートにネイティブで備わっています。この要件により、予測期間中にITおよびテレコム市場におけるHCMソフトウェアの市場規模に占めるMSPのシェアが拡大します。

テレコムオペレーターはNPSターゲットに対してコールセンターのロスターを調整するAIスケジューラーに投資し、データセンター建設業者は安全義務を果たすためにハイパースケールサイト全体で電気技術者とHVACクルーを追跡しています。各ユースケースが、汎用的な機能よりも垂直方向の深さを優先するベンダーのロードマップを形成しています。

地域分析

北米は2025年に37.12%のシェアで収益の中核を維持しており、高いクラウド普及率、豊富なベンチャー資金、および深い給与計算ドメインの専門知識に支えられています。Workday、ADP、およびUKGの初期展開のほとんどはここで始まり、更新率は90%近くを維持しています。しかし、規制の安定性により将来の成長は緩やかになり、AIモジュールへのアップセルの可能性は残るものの成長は鈍化します。

アジア太平洋地域は、インド、インドネシア、フィリピンの通信事業者がタワーのエネルギー支出を最適化するためにブルーカラー労働力をデジタル化する中、2031年にかけてCAGR11.78%で最も速い成長を遂げています。インドおよびインドネシアの通信事業者は労働力管理プログラムをデジタル化しており、du Telecomは2025年のTCSのHCMプラットフォーム導入後に50%の効率向上を達成したと報告しています。[3]TCS、「du Telecomが50%の効率向上を達成」、tcs.com 国内のデータ保護法がベンダーに国内ゾーンの開設を促し、ローカルインテグレーターの足がかりを作り、ITおよびテレコム市場におけるHCMソフトウェアの市場規模に占める同地域のシェアを押し上げています。危険手当の自動化や生体認証出勤管理などのテレコム特化型機能が、分散したフィールドクルーを管理するオペレーターの間での普及を促進しています。

ヨーロッパは、厳格な労働協議会の関与規則や賃金均等化指令のおかげで大規模なインストールベースを保持しています。GDPRに基づくデータ主権への支出がハイブリッド採用を押し上げていますが、マクロ経済の逆風と長期にわたるERP更新がライセンス総成長を鈍化させています。それでも、SAPとWorkdayのソブリンクラウドリリースがモメンタムを維持し、シェアの侵食を防いでいます。

中東およびアフリカ市場は、国民化プログラムが市民ワークフォース比率を証明するリアルタイムダッシュボードを必要とするため拡大しています。ここでのソブリンクラウド需要はヨーロッパと同様ですが、レガシーの負担が少ないため、オンプレミスを完全にスキップするグリーンフィールドSaaSの展開が可能です。南米は通貨変動に直面していますが、ブラジルのeSocialレポートを自動化するコンプライアンスプラットフォームがクラウドへの移行を継続させ、中一桁台のシェアを維持しています。

競合状況

上位5社であるWorkday、SAP、Oracle、UKG、およびADPは合計で収益の約60%〜65%を占めており、適度に集中した市場であることを示しています。Thoma BravoによるCeridianの123億米ドルの買収などの最近のレバレッジドバイアウトは、プライベートエクイティが継続的なHCMキャッシュフローを予測可能なものとみなし、アナリティクス能力を強化するR&Dに資金を提供していることを示しています。ERPの既存プレイヤーはレガシーの優位性を守るために生成AIコパイロットを組み込み、RipplingやGustoなどの破壊的プレイヤーは開発者中心のバイヤーに訴求するAPIファーストアーキテクチャを通じてスイートをアンバンドルしています。

垂直特化が戦略を形成しています。ベンダーはトラフィックが急増した際にシフトを急増させるテレコムグレードのスケジューリングモジュールや、12の管轄区域にわたる雇用主代行コンプライアンスを管理するデータセンター給与計算エンジンをリリースしています。これらのニッチなアドオンは20%〜30%の価格プレミアムを要求し、隣接モジュールへのクロスセルの機会を生み出しています。

パートナーシップエコシステムも進化しています。UKGは2026年にGoogle Cloudと提携し、Vertex AIを労働力予測エンジンに統合することで、パイロット通信事業者の過剰人員配置コストを削減しました。WorkdayはSana買収を通じて学習コンテンツを強化し、スキルギャップの解消時間を短縮しました。MSPはこれらのスイートのホワイトラベル版を活用し、直接販売なしに数百の下流クライアントへのベンダーリーチを拡大しています。

ITおよびテレコム産業におけるHCMソフトウェアのリーダー企業

Workday Inc.

SAP SE

Oracle Corporation

ADP LLC

UKG Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Kwantがハイパースケールデータセンター建設サイト向けにリアルタイム位置情報システムを立ち上げ、危険ゾーンの滞在時間を給与計算に連動させました。

- 2026年3月:WorkdayがSanaを買収し、タレントスタック内にAI主導の学習パスを組み込みました。

- 2026年1月:ADPがADP Assistをリリースし、求人票の作成と面接スケジューリングを行う生成AIエージェントを提供しました。

- 2026年1月:UKGがGoogle Cloudと提携し、テレコムオペレーター向けのシフトスケジューリングアルゴリズムにVertex AIを組み込みました。

ITおよびテレコム市場におけるグローバルHCMソフトウェアレポートの範囲

ITおよびテレコム市場におけるHCMソフトウェアは、ダイナミックで高度なスキルを持つワークフォースのタレント獲得、スキルマッピング、プロジェクト配分、およびパフォーマンス管理を促進するプラットフォームを特徴としています。これらのソリューションは、組織がグローバルチーム、複雑な請求・リソース依存関係、および継続的なスキルアップの必要性に対応することを可能にします。クラウドベースのHCMプラットフォームは生産性を向上させ、より高いワークフォースの可視性を提供し、スキルインテリジェンスのためにAIを活用します。市場の拡大は、デジタルトランスフォーメーション、ハイブリッドワークの台頭、およびクラウドコンピューティング、サイバーセキュリティ、ネットワークエンジニアリングにおけるタレントへの急増する需要によって推進されています。

ITおよびテレコム市場におけるHCMソフトウェアレポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(オンプレミス、クラウド、およびハイブリッド)、アプリケーション(コアHR、タレントマネジメント、ワークフォースマネジメント、給与計算、およびその他のアプリケーション)、組織規模(中小企業、および大企業)、エンドユーザー産業(ITサービス、テレコムオペレーター、データセンター、マネージドサービスプロバイダー、およびその他のエンドユーザー産業)、および地域(北米、南米、ヨーロッパ、アジア太平洋地域、中東、およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| コアHR |

| タレントマネジメント |

| ワークフォースマネジメント |

| 給与計算 |

| その他のアプリケーション |

| 中小企業(SME) |

| 大企業 |

| ITサービス |

| テレコムオペレーター |

| データセンター |

| マネージドサービスプロバイダー |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| アプリケーション別 | コアHR | |

| タレントマネジメント | ||

| ワークフォースマネジメント | ||

| 給与計算 | ||

| その他のアプリケーション | ||

| 組織規模別 | 中小企業(SME) | |

| 大企業 | ||

| エンドユーザー産業別 | ITサービス | |

| テレコムオペレーター | ||

| データセンター | ||

| マネージドサービスプロバイダー | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

ITおよびテレコム市場におけるHCMソフトウェアの現在の市場規模はいくらで、どのくらいの速さで成長していますか?

市場は2026年に70億5,000万米ドルに達しており、2031年までに116億米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.48%を反映しています。

どの展開モデルが最も速く拡大していますか?

ハイブリッド構成は、企業がソブリンクラウドの義務とパブリッククラウドアナリティクスのバランスを取る中、CAGR12.91%で進展しています。

どのアプリケーション領域が他を上回る成長を予測されていますか?

タレントマネジメントモジュールは、ITサービスプロバイダーおよびテレコムオペレーターの間でAI主導のスキルグラフ採用が進む中、CAGR12.52%で成長をリードしています。

なぜサービス収益はソフトウェアよりも速く増加しているのですか?

組織はレガシー給与計算データの移行とAIエージェントの設定をインテグレーターに依存しており、ソフトウェアのより大きなベースにもかかわらずサービスをCAGR13.76%に押し上げています。

2031年にかけて最も高い成長をもたらす地域はどこですか?

アジア太平洋地域は、インド、インドネシア、フィリピンの通信事業者が大規模にワークフォースマネジメントをデジタル化する中、CAGR11.78%を記録すると予測されています。

最終更新日: