製造業におけるHCMソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

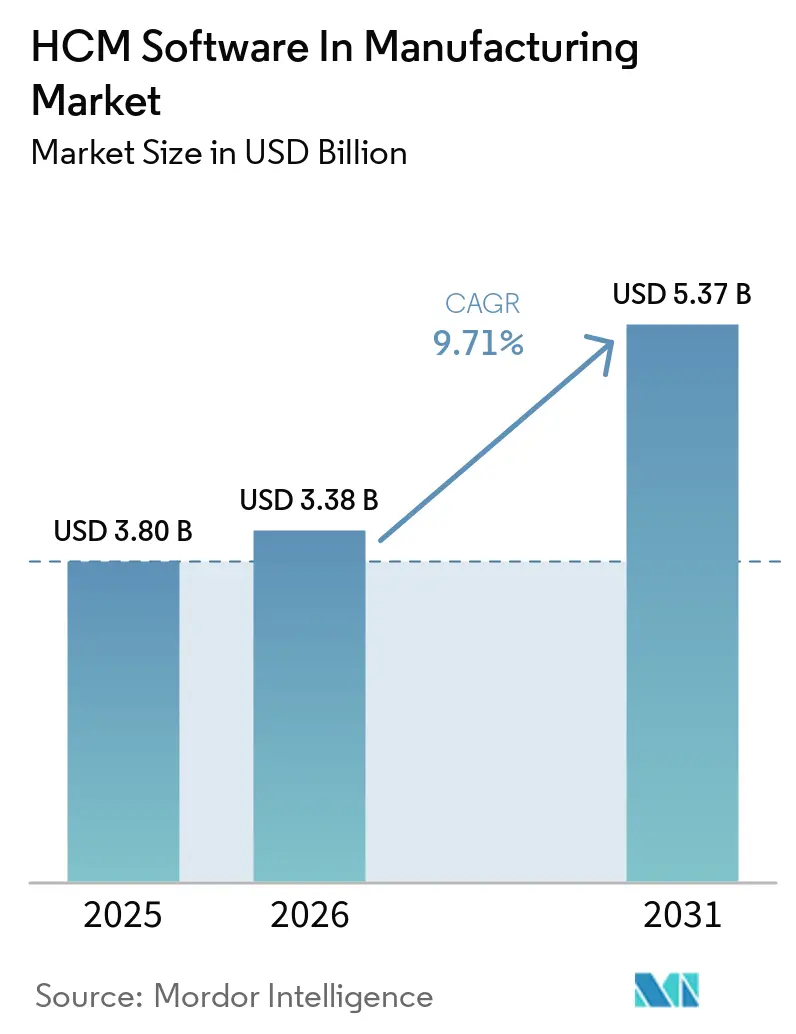

| 市場規模 (2026) | 3.38 十億米ドル |

| 市場規模 (2031) | 5.37 十億米ドル |

| 成長率 (2026 - 2031) | 9.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる製造業におけるHCMソフトウェア市場分析

製造業におけるHCMソフトウェア市場は、2025年の30.8億米ドルから2026年には33.8億米ドルに増加し、2031年までに53.7億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 9.71%で成長します。クラウドファーストの調達がベンダー候補リストを席巻しているものの、根強いデータ主権規制により、導入済みシステムのほぼ半数がオンプレミスのまま維持されています。リアルタイムの生産データを労働力に関する意思決定へと変換するアナリティクスモジュールが、購買者の優先事項をペイロールのポイントソリューションから予測型プラットフォームへとシフトさせています。IoTセンサーが設備のダウンタイムを検知した際に製造業者が即座にシフトを再調整できるエッジコンピューティングとの連携が、競争上の差別化要因として台頭しています。同時に、北米・欧州・日本における労働力不足が、HR責任者に対してHCMを生産計画ツールとして活用し、能力のボトルネックが顕在化する前に希少なスキルを確保するよう促しています。

主要レポートのポイント

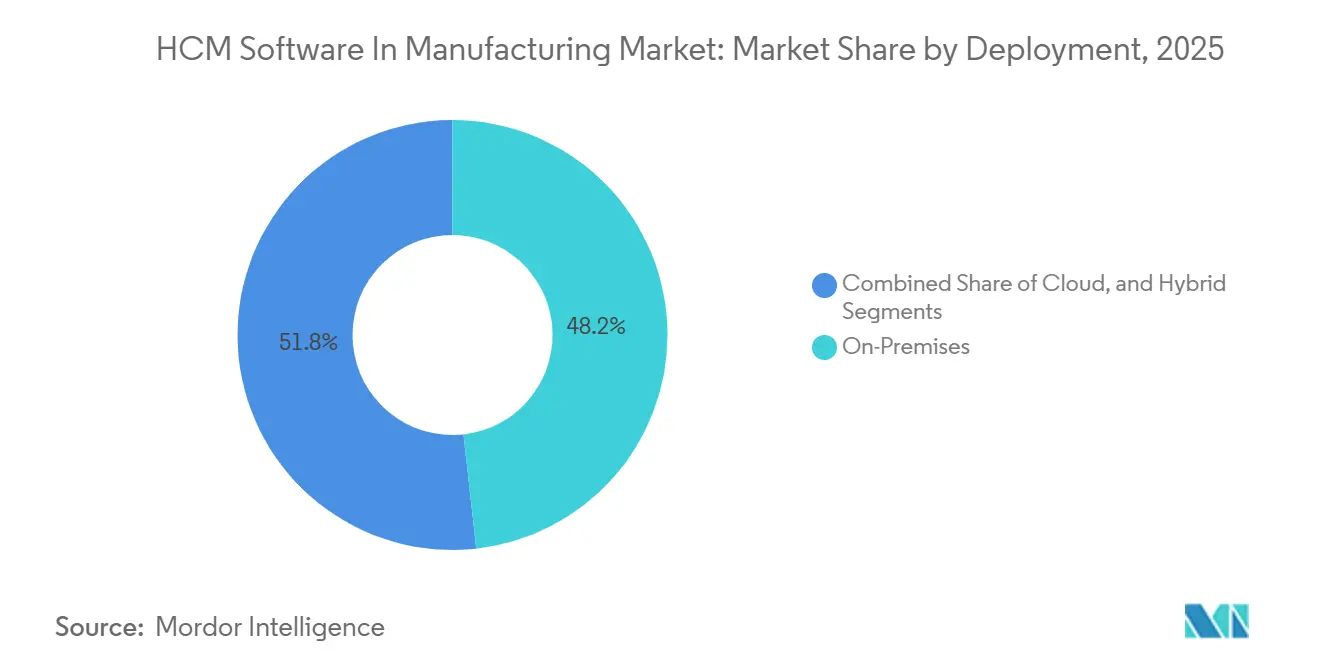

- 展開形態別では、オンプレミスが2025年の製造業におけるHCMソフトウェア市場シェアの48.23%を占め、クラウドは2031年にかけてCAGR 10.43%で拡大する見込みです。

- 組織規模別では、大企業が2025年の収益の63.12%を占め、中小企業は2031年にかけてCAGR 11.35%で成長すると予測されています。

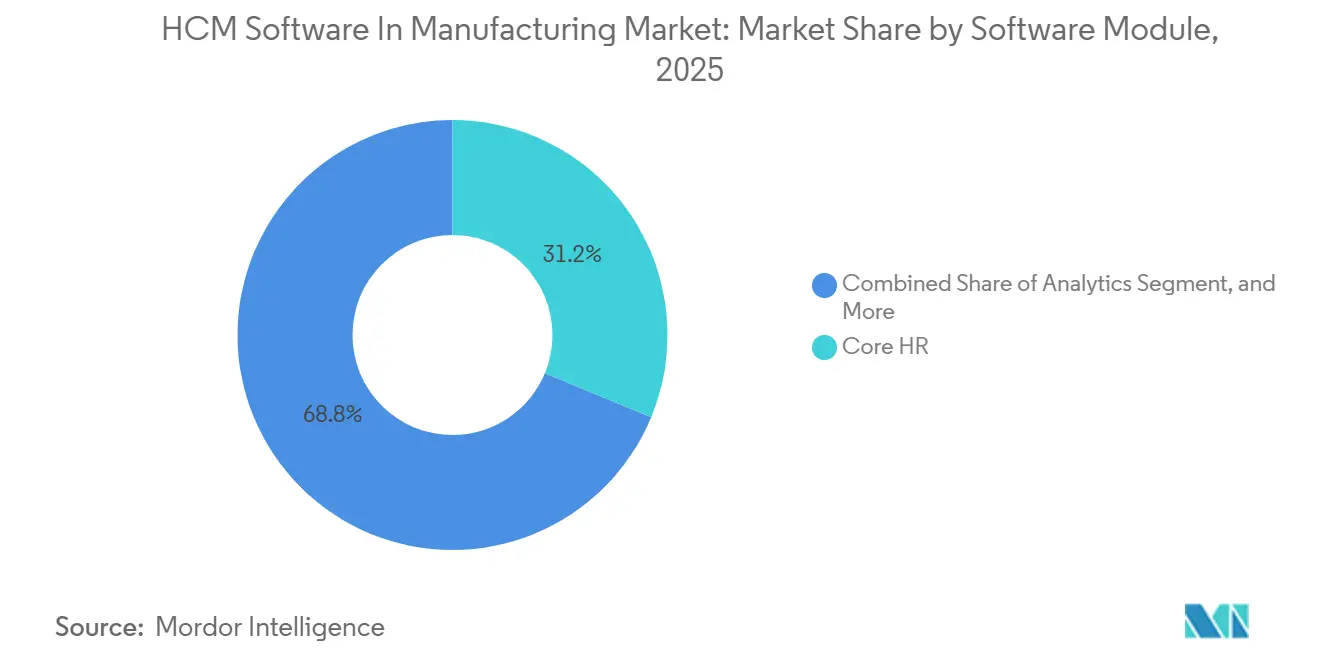

- ソフトウェアモジュール別では、コアHRが2025年の製造業におけるHCMソフトウェア市場の31.24%を占め、アナリティクスは2026年から2031年にかけてCAGR 12.82%で進展しています。

- 製造サブ産業別では、自動車が2025年の収益シェア27.83%でトップとなり、電子機器は2031年にかけてCAGR 10.93%で最も急速に成長しています。

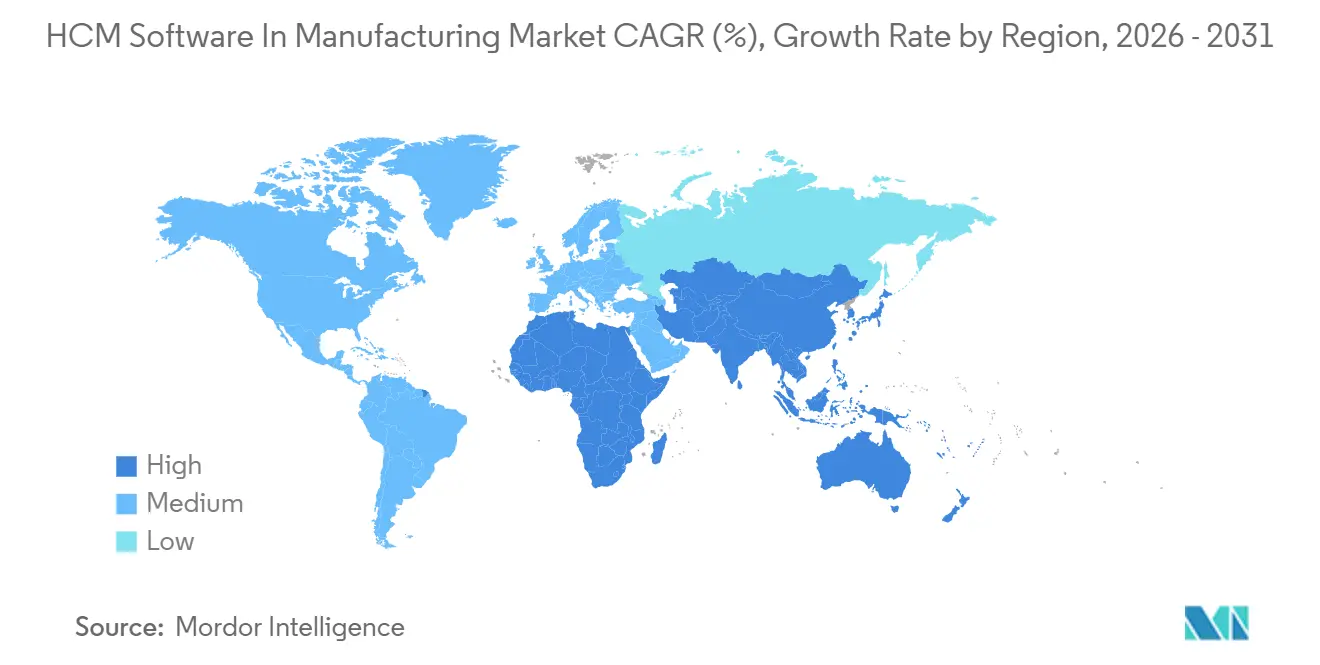

- 北米が2025年の収益の34.19%を占め、アジア太平洋地域は2031年にかけてCAGR 11.41%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

製造業におけるHCMソフトウェアのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストの製造業HR変革 | +2.8% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| AI主導の予測型ワークフォースアナリティクスの採用 | +2.3% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| デジタルワークフォース計画を加速させる労働力不足 | +1.9% | グローバル、特に北米・欧州・日本で深刻 | 短期(2年以内) |

| マルチサイト製造における法令遵守の複雑化 | +1.2% | グローバル、欧州・北米・アジア太平洋で顕著 | 長期(4年以上) |

| HCMプラットフォームとエッジコンピューティング・IoTの統合 | +0.8% | アジア太平洋、北米 | 長期(4年以上) |

| シフト制従業員エクスペリエンスの必要性 | +0.7% | グローバル、自動車・電子機器・食品・飲料で顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドファーストの製造業HR変革

クラウド展開は2025年の新規契約の52%を占め、2年前の38%から上昇しました。製造業者は、規制上の更新と機械学習の強化を組み込んだ四半期ごとの機能リリースを主要な促進要因として挙げています。ハイブリッドモデルは、ペイロールデータをオンサイトに保持しながら、タレントおよびアナリティクスのワークロードをベンダー管理のクラウドに移行できるため、支持を集めました。[1]Oracle Corporation、「製造業向けOracle Fusion Cloud HCM」、oracle.com自動車ティア1サプライヤーは最も迅速に移行し、SaaSスイートを活用してグローバルな工場間で労働力要件を同期させました。欧州の工場では、プロバイダーがGDPR規制への準拠のために地域データセンターを開設した後に追加のレイテンシが生じましたが、コンプライアンスを維持するためにそのトレードオフを受け入れました。

AI主導の予測型ワークフォースアナリティクスの採用

予測型離職エンジンは2025年に大手製造業者の38%で本番稼働し、退職の90日前にリスクのある従業員を特定しました。入力シグナルはシフト出勤状況からコラボレーション指標にまで及び、これらを組み合わせることで複数の電子機器工場における計画外の離職率を5分の1以上削減しました。航空宇宙企業は、積層造形が拡大するにつれてスキルの陳腐化を検知し、外部採用ではなく再教育パスを起動するために同様のモデルを活用しています。報告された成果には、充足までの期間が最大28%短縮されたこと、および初年度の定着率の顕著な改善が含まれます。

デジタルワークフォース計画を加速させる労働力不足

2025年12月の米国における欠員数は62万3,000件の未充足生産職に達し、ドイツも同月に3.2%の欠員率を記録しました。スループットを守るため、製造業者はすべての従業員のマイクロコンピテンシーをマッピングし、エンジンラインが電動化プラットフォームに転換する際に横断的な異動を推奨するスキルオントロジーを採用しました。東南アジアの食品・飲料工場は同じスケジューリングロジックを活用し、季節的な派遣スタッフのコストをほぼ3分の1削減しました。HCMインテリジェンスをMESデータに重ね合わせた組織は、より迅速なシフト再調整と工場稼働率の向上を報告しています。

マルチサイト製造における法令遵守の複雑化

2025年1月のEUプラットフォーム労働指令により、ギグワーカーが完全な福利厚生の対象となり、HCMスイートは臨時労働者を自動分類してコンプライアンスワークフローを起動することを余儀なくされました。OSHAの改訂された米国の記録保持規則は、傷害の定義をメンタルヘルス事案にまで拡大し、ワークフォースアプリにおけるリアルタイムのインシデント記録を促しました。中国は2025年半ばに社会保険の上限を引き上げ、即時のペイロール再調整を迫りました。航空宇宙の主要企業もITAR要件への準拠を確保するためにクリアランス対応の権限管理を追加しました。これらの変更は総じて展開サイクルを長期化させますが、設定可能なルールエンジンへの需要を強固なものにしています。[2]労働安全衛生局、「改訂された記録保持要件」、osha.gov

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステム統合の課題 | -1.4% | グローバル、特に北米と欧州で顕著 | 短期(2年以内) |

| データセキュリティとプライバシーの制約 | -1.1% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 工場フロアにおける変革管理への抵抗 | -0.6% | グローバル、伝統的な地域 | 短期(2年以内) |

| 中規模製造業者における予算上の制約 | -0.5% | 南米、中東、アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーシステム統合の課題

2025年に予定されていた本番稼働のおよそ3分の1が、カスタムミドルウェアのコストが予算を最大60%超過したために遅延しました。SAP ECCを稼働させている自動車工場は、S/4HANAのアップグレードとクラウドHCMのパイロットを整合させることに苦労し、コンプライアンス上のペナルティリスクをはらむペイロールの不整合を引き起こしました。独自仕様のMESに縛られた食品加工業者は、生産とHR間のスケジュールを手動で照合せざるを得ず、効率化の実現がほぼ2年遅延しました。事前構築済みコネクタを提供するベンダーは、ブラウンフィールド案件において明確な優位性を持っています。[3]SAP SE、「SuccessFactors製造業インダストリーブリーフ」、sap.com

データセキュリティとプライバシーの制約

GDPR、CCPA、および中国の個人情報保護法(PIPL)は、HCM総所有コストの最大18%に相当するコンプライアンス支出を増加させました。欧州の工場は保存時の暗号化と厳格なロールベースのアクセス制御を要求し、米国の対応企業はデータ主体からの要求を45日以内に処理しなければなりません。防衛関連企業はホスティングをFedRAMP認定環境に限定しており、承認済みベンダーリストが縮小しています。国境を越えたデータ保持の矛盾により、システムは従業員の所在地に基づいてレコードを自動アーカイブまたは削除する必要があり、設定の複雑性が増しています。[4]欧州委員会、「プラットフォーム労働指令の概要」、europa.eu

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッドアーキテクチャが支持を拡大

オンプレミス展開は2025年の製造業におけるHCMソフトウェア市場シェアの48.23%を占め、データ主権規制に縛られた工場のデフォルトオプションとして位置づけられています。しかし、クラウド契約は2031年にかけてCAGR 10.43%で拡大すると予測されています。製造業におけるHCMソフトウェア市場は、組織がペイロールエンジンをファイアウォールの内側に保持しながら、継続的な機能提供のためにアナリティクスとタレントをクラウドに移行するにつれて成長しています。自動車分野では、ティア1サプライヤーの61%がすでにクラウドモジュールを活用して、相互接続された組立ラインに合わせた人員配置を実現しています。航空宇宙はマルチテナントホスティングが輸出管理規制と競合することが多いため遅れをとっていますが、選択的なリフトアンドシフトの移行が進行中です。

ベンダーがミドルウェアコストを最大40%削減するコネクタを導入したことで、ハイブリッドの採用が加速し、以前は硬直していたMES統合が実現可能となりました。食品・飲料メーカーは依然としてフルオンプレミス環境に固執していますが、43%が2027年までの段階的なハイブリッド移行について取締役会の承認を得ています。台湾とベトナムの電子機器グリーンフィールドサイトはレガシーの障壁を完全に回避し、モバイルオンボーディングにより新入社員の生産性が22%早く向上したことを記録しています。意思決定基準は総コストから規制上のポジション、統合の準備状況、ベンダー管理インフラへの受容度へとシフトしています。

組織規模別:中小企業がモジュール型SaaSを採用

大企業は2025年の収益の63.12%を占め、HR、ペイロール、ワークフォース管理、アナリティクスを統合するエンタープライズ全体のライセンスバンドルを交渉するスケールを活用しています。一方、中小製造業者は従量課金制の価格設定が参入障壁を下げることで、2031年にかけてCAGR 11.35%を記録すると予測されています。製造業におけるHCMソフトウェア市場は、ベンダーがフルスイートの購入を不要とするベストオブブリードモジュールを販売するようになったことで、中小企業の間で成長しています。従業員1人あたり月額5米ドル未満のプランは、インドとインドネシアの中堅電子機器企業に支持されています。

大手自動車OEMは20カ国以上にわたって5万人を超える従業員を管理しており、マルチ通貨ペイロールと多言語インターフェースを保証するシングルスタックスイートを重視しています。しかし、統合負債を抑制するために7つのポイントツールから1〜2つのコアプラットフォームに集約しているコングロマリットも存在します。中小企業の購買者は、展開期間を9カ月から6週間に短縮するセルフサービスセットアップウィザードと自国語インターフェースを持つプロバイダーを好む傾向があります。この民主化の進展は、セグメントピラミッドの下位において持続的な二桁成長を示唆しています。

ソフトウェアモジュール別:アナリティクスモジュールが急成長

コアHRは2025年の収益の31.24%を占め、必須の記録システムとしての地位を維持していますが、製造業者はそれをますます基本的なインフラとして捉えるようになっています。ワークフォース管理は依然として最大のシート数を占めていますが、アナリティクスはCAGR 12.82%で拡大すると予測されており、製造業におけるHCMソフトウェア市場で最も急成長しているモジュールとなっています。アナリティクスを差別化要因として扱うベンダーは、ERPおよびMESフィードからデータを取り込む残業差異、欠勤ホットスポット、スキルギャップのヒートマップに関する事前構築済みダッシュボードをバンドルしています。

ペイロールは特に、中国の2025年7月の社会保険調整のような四半期途中の法定変更が数日以内のホットフィックスを必要とする場合に、ミッションクリティカルな存在であり続けています。予測モデルが退職の90日前にリスクの高い従業員を特定し、HRが介入する機会を提供するようになってから、タレントスイートは支持を集めました。アナリティクスをリアルタイムのシフト計画に結びつけた韓国の電子機器工場は、残業コストを16%削減し、納期遵守率を11%向上させました。AIリスクの組み込みが遅れているベンダーは、事前学習済みの製造モデルを持つ競合他社に案件を奪われています。

製造サブ産業別:電子機器が自動車を上回る成長

自動車は2025年の支出の27.83%を占め、HCMを活用して組合組織のマルチシフト業務を調整し、バッテリーパックラインへの転換に向けた従業員の再教育を実施しました。しかし、電子機器・ハイテクメーカーはCAGR 10.93%で最も急速に成長し、アジアのグリーンフィールドプロジェクトが初日からクラウドネイティブスタックを選択することで後押しされています。製造業におけるHCMソフトウェア市場は拡大しており、アジアのグリーンフィールドプロジェクトが初日からクラウドネイティブスタックを選択することが成長を牽引しています。

航空宇宙・防衛の採用者は、ITAR規制への準拠を維持するためにクリアランス対応の権限管理を優先しています。食品・飲料メーカーは、コストのかかる操業停止を回避するためにHACCPまたはSQFの認証を最新の状態に保つ認証トラッカーに依存しています。FDA監視下の製薬工場は、トレーニングの検証を品質管理に深く統合しています。垂直テンプレートと工場フロアの専門用語をパッケージ化したベンダーが、最も急速に動いているサブセクターで不均衡なシェアを獲得しています。

地域分析

北米は、クラウドの早期採用と、予測型スケジューリングを取締役会レベルの優先事項とした逼迫した労働市場により、2025年の収益の34.19%を占めました。米国の欠員数が60万件を超えたことで、ポジションが空く前に横断的な異動を提案するスキルインベントリの採用が促進されました。カナダの自動車サプライヤーは大陸全体の工場間でペイロールを統一し、中西部の食品メーカーは根強いERPコアのためにシステムをオンサイトに維持しました。

アジア太平洋地域は、レガシーの制約を回避するインド、ベトナム、インドネシアのグリーンフィールドスマートファクトリーに牽引され、2031年にかけてCAGR 11.41%を記録すると予測されています。中国の電子機器ハブはPIPLの制約に直面し、国内データ保存を要求しました。日本の高齢化する労働力は、退職がピークを迎える前にベテランの専門知識を記録するナレッジトランスファーツールへの緊急性を高めました。

欧州はGDPRの国境を越えたルールとプラットフォーム労働指令によりコンプライアンスのタイムラインが延長されたため、健全な規模ながら移行は緩やかでした。ドイツのOEMはHCMのアップグレードを電気自動車生産への転換と結びつけ、フランスの食品工場は労働時間指令の休息時間規定を遵守するためにロスターを微調整しています。南米は予算上の制約から遅れをとっていますが、1人あたり5米ドル未満のモジュール型SaaSが中規模輸出業者の間で普及し始めています。中東はサウジアラビアとUAEで国家デジタル産業プログラムの下で採用が加速し、アフリカは南アフリカと少数のナイジェリアのパイロット事業を除いて依然として黎明期にあります。

競合環境

上位5社であるSAP SE、Oracle Corporation、Workday Inc.、Automatic Data Processing Inc.、Ceridian HCM Holding Inc.は2025年に収益を獲得し、相当規模の専門業者のロングテールを残しています。既存大手は現在、求人票の作成、給与帯の推奨、承認のルーティングを行うエージェンティックAIをバンドルし、HR管理業務を最大40%削減しています。Darwinbox Digital Solutions Private Limited、Ramco Systems Limited、Zoho Corporation Pvt. Ltd.などのアジア太平洋地域の挑戦者は、ティア1スイートより低価格のローカライズされたペイロールと自国語UXで勝負し、コスト意識の高い中堅企業に訴求しています。

ホワイトスペースの成長は、最前線の従業員がどのデバイスでもシフト交換やマイクロラーニングにアクセスできるシフト制従業員エクスペリエンスアプリにあります。IoTセンサーのアラートをロスターエンジンに直接取り込むエッジ対応ソリューションも台頭していますが、真のリアルタイム再スケジューリングを実現できるレガシーベンダーはまだ少数です。合併・提携が活発化しており、Oracle CorporationはFusion Agile Applicationsを2026年4月に導入し、SAP SEは同月にスキルオントロジーフレームワークを含むSuccessFactorsをアップグレードし、Workday Inc.はSanaと提携して検出されたスキルギャップに基づく学習をパーソナライズしました。UKG Inc.は2025年12月のInovaの買収によりマルチステートペイロールを強化し、Automatic Data Processing Inc.はPequityを買収して報酬アナリティクスを組み込みました。

製造業におけるHCMソフトウェア産業のリーダー企業

Automatic Data Processing Inc.

UKG Inc.

Oracle Corporation

IBM Corporation

Workday Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Oracle Corporationが自律的なオンボーディングと福利厚生登録を追加するFusion Agile Applicationsを発表しました。

- 2026年4月:SAP SEがS/4HANAと連携したリアルタイムアナリティクスを搭載したSuccessFactors 1H 2026をリリースしました。

- 2026年4月:Sonaがシフトエクスペリエンスプラットフォームの拡大に向けて4,500万米ドルのシリーズBを確保しました。

- 2026年3月:Workday Inc.がSanaと提携し、タレントモジュールにAI学習推奨機能を組み込みました。

製造業におけるHCMソフトウェアのグローバル市場レポートの範囲

製造業におけるHCMソフトウェア市場は、ペイロール、ワークフォーススケジューリング、タレント管理、コンプライアンス、アナリティクス、従業員エンゲージメントを含む製造環境全体にわたるワークフォース業務を管理するデジタルプラットフォームで構成されています。これらのソリューションは、製造業者が労働生産性、規制遵守、ワークフォース計画、マルチサイトの業務効率を最適化するのに役立ちます。

製造業におけるHCMソフトウェア市場レポートは、展開形態(クラウド、オンプレミス、ハイブリッド)、組織規模(中小企業、大企業)、ソフトウェアモジュール(コアHR、ワークフォース管理、タレント管理、ペイロール、アナリティクス)、製造サブ産業(自動車、航空宇宙・防衛、電子機器・ハイテク、食品・飲料、その他の製造サブ産業)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| クラウド |

| オンプレミス |

| ハイブリッド |

| 中小企業 |

| 大企業 |

| コアHR |

| ワークフォース管理 |

| タレント管理 |

| ペイロール |

| アナリティクス |

| 自動車 |

| 航空宇宙・防衛 |

| 電子機器・ハイテク |

| 食品・飲料 |

| その他の製造サブ産業 |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東 |

| アフリカ |

| 展開形態別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| 組織規模別 | 中小企業 |

| 大企業 | |

| ソフトウェアモジュール別 | コアHR |

| ワークフォース管理 | |

| タレント管理 | |

| ペイロール | |

| アナリティクス | |

| 製造サブ産業別 | 自動車 |

| 航空宇宙・防衛 | |

| 電子機器・ハイテク | |

| 食品・飲料 | |

| その他の製造サブ産業 | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東 | |

| アフリカ |

レポートで回答される主要な質問

製造業におけるHCMソフトウェア市場の現在の規模はどのくらいですか?

市場は2026年に33.8億米ドルに達し、2031年までに53.7億米ドルに達する軌道にあります。

製造工場内で最も急速に成長している展開モデルはどれですか?

クラウド契約は、工場がハイブリッドまたはフルSaaSを採用して機能の取り込みを加速させるにつれて、予測CAGR 10.43%で拡大しています。

アナリティクスモジュールが新たな予算を引き付けているのはなぜですか?

製造業者は残業を削減し離職を予測するリアルタイムのインサイトをますます必要としており、アナリティクスモジュールは2031年にかけてCAGR 12.82%を示しています。

中小企業によるHCMシステムの採用を促進しているものは何ですか?

低い従業員1人あたりのサブスクリプション価格とセルフサービスセットアップツールにより、中小製造業者は多額の初期費用なしに特定のモジュールを展開できます。

2031年にかけて最も増分収益に貢献する地理的地域はどこですか?

アジア太平洋地域は、新しいスマートファクトリーが初日からクラウドネイティブHCMを展開するにつれて、CAGR 11.41%で最も急速な拡大を記録すると予測されています。

断片化した市場においてベンダーはどのように差別化していますか?

主要プロバイダーは自律的なHRタスクのためのエージェンティックAIを組み込み、挑戦者はローカライズされたペイロール、シフト制モバイルUX、エッジ対応スケジューリングに注力しています。

最終更新日: