医療分野におけるHCMソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.24 十億米ドル |

| 市場規模 (2031) | 16.96 十億米ドル |

| 成長率 (2026 - 2031) | 10.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療分野におけるHCMソフトウェア市場分析

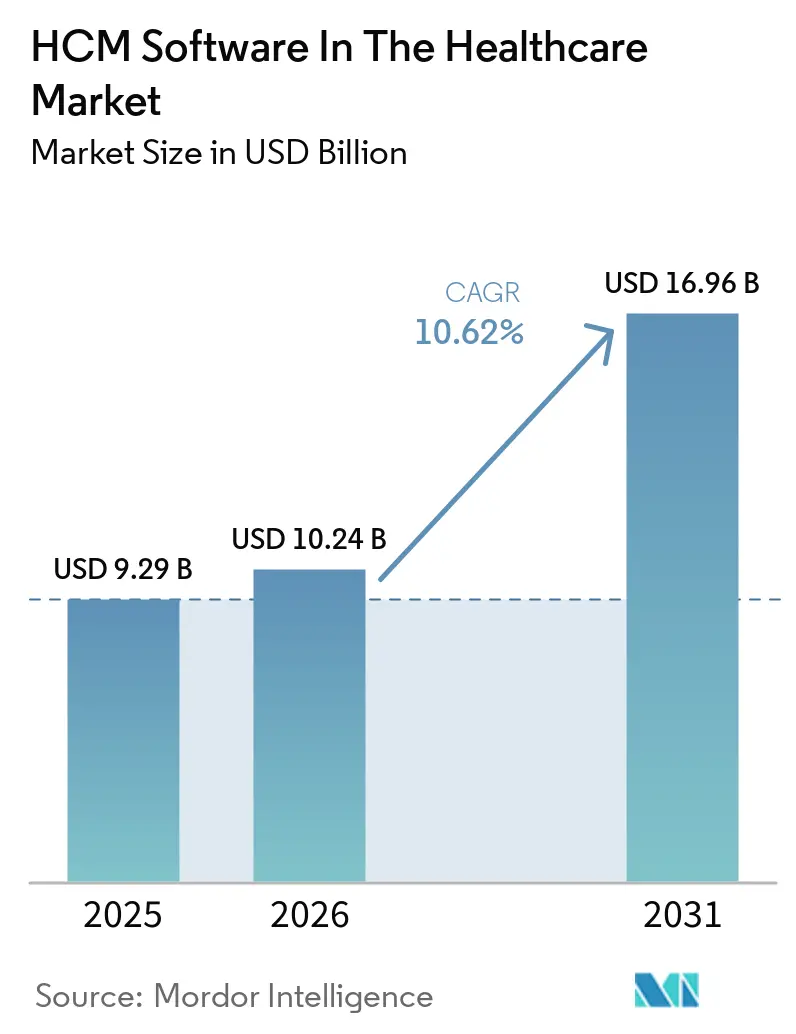

医療分野におけるHCMソフトウェア市場は、2025年の92億9,000万米ドルから2026年には102億4,000万米ドルに増加し、2031年までに169億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.62%で成長します。労働費用の急増、資格認定要件の厳格化、サブスクリプション型クラウドスイートへの移行が、病院、クリニック、在宅医療機関に対して給与計算、スケジューリング、分析を統合プラットフォームに集約する動機を与えています。大規模言語モデルは現在、同一ダッシュボード内で残業のホットスポット、燃え尽き症候群のシグナル、ライセンスの有効期限を表示し、経営幹部がケアの質スコアと人員配置コストをリアルタイムでバランスさせることを可能にしています。ベンダーは離職率を低下させる即時賃金アクセスと会話型スケジューリングエージェントを組み込んでおり、これは米国において登録看護師の賃金が一般インフレを26.6パーセントポイント上回って上昇したことを背景に、重要なレバーとなっています。サイバーセキュリティへの監視強化により、暗号化、災害復旧、継続的なパッチ適用を保証するマネージドサービスへの需要が高まっており、過負荷状態にある病院ITチームの負担を軽減しています。

主要レポートのポイント

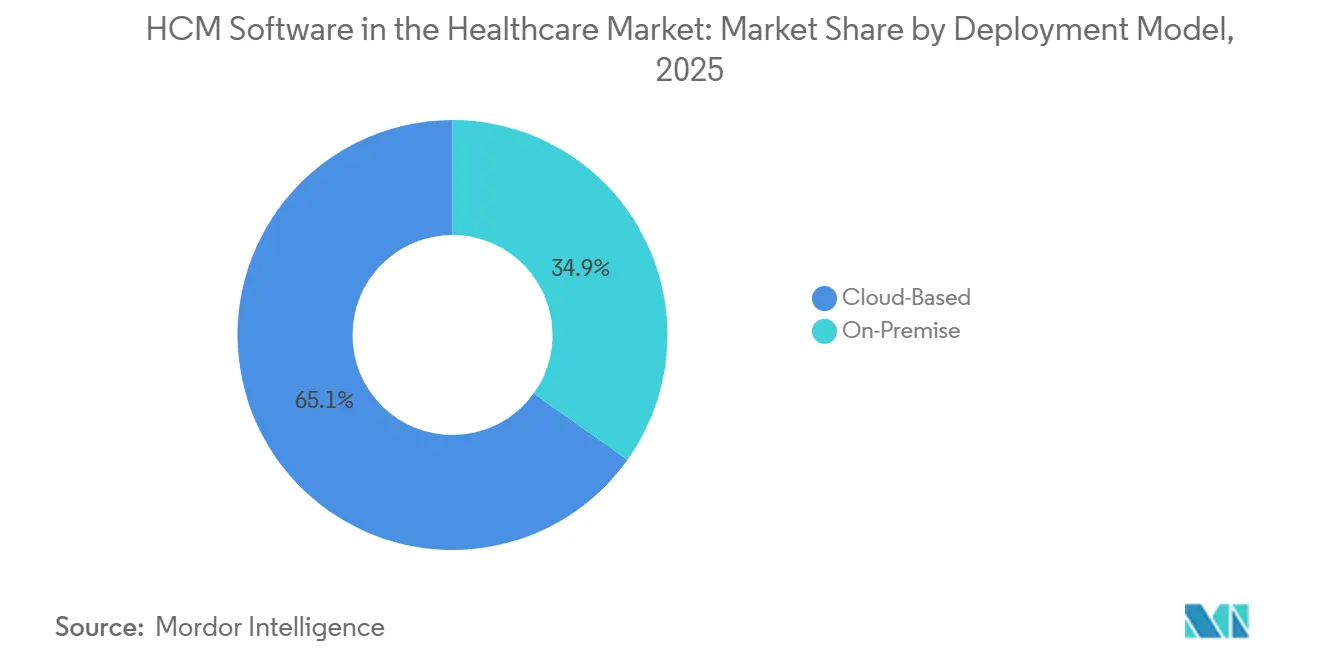

- 展開モデル別では、クラウドプラットフォームが2025年に65.12%の収益シェアを占め、2031年にかけてCAGR12.83%で拡大しています。

- ソリューションモジュール別では、ワークフォース管理とスケジューリングが2025年のHCMソフトウェア市場シェアの36.13%を占め、分析とレポーティングは2031年にかけてCAGR13.45%で拡大すると予測されています。

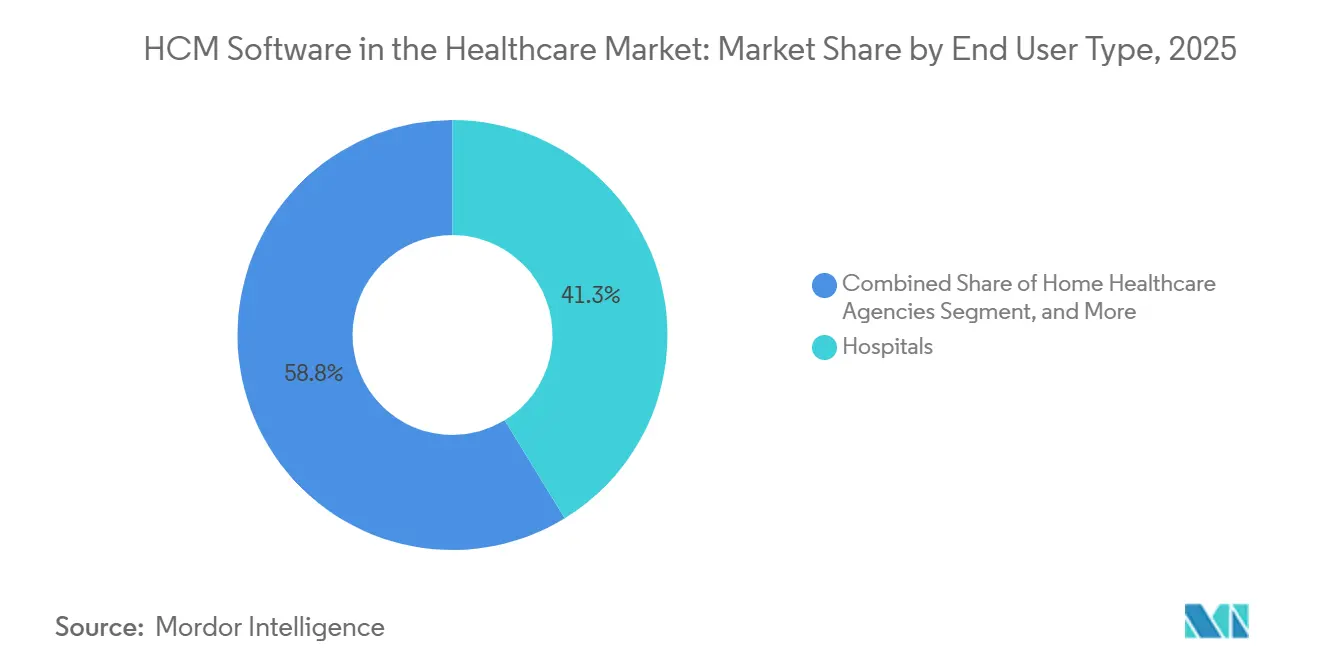

- エンドユーザータイプ別では、病院が2025年の収益の41.25%を占め、在宅医療機関は2026年から2031年にかけてCAGR14.63%で最も速い成長を記録すると予測されています。

- 組織規模別では、1,000床以上の大規模医療システムが2025年の支出の46.23%を占めましたが、250床未満の小規模プロバイダーは予測期間中にCAGR13.91%でクラウド導入を拡大すると予測されています。

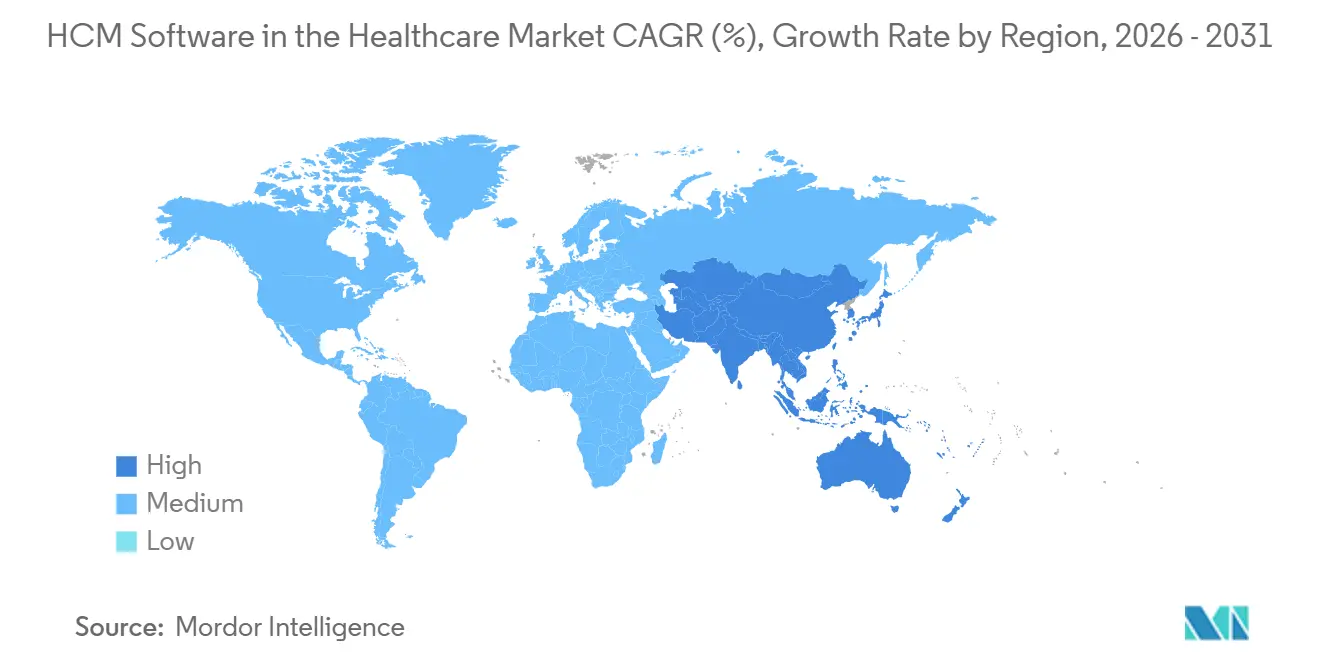

- 地域別では、北米が2025年に38.82%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR13.42%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

医療分野におけるHCMソフトウェアのグローバル市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療施設における労働コスト圧力の上昇 | +3.2% | グローバル、特に北米とヨーロッパで顕著 | 短期(2年以内) |

| COVID-19パンデミック後のクラウド導入加速 | +2.8% | グローバル、北米とアジア太平洋地域が主導 | 中期(2〜4年) |

| 資格認定とコンプライアンス追跡に関する規制上の義務 | +2.1% | 北米とヨーロッパ、中東でも新興 | 中期(2〜4年) |

| AIベースのスケジューリングを必要とする人材不足 | +1.9% | グローバル、特に北米とアジア太平洋地域 | 短期(2年以内) |

| スキルベースの人員配置モデルへの移行 | +1.4% | 北米とヨーロッパ、アジア太平洋地域での早期導入 | 長期(4年以上) |

| プラットフォーム普及を促進するリアルタイム即時賃金アクセス | +1.2% | 北米、ヨーロッパとアジア太平洋地域へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療施設における労働コスト圧力の上昇

看護師の賃金インフレと最低人員配置規制が病院の利益率を圧迫しており、管理者は人員を拡大するのではなく、既存の人員から生産性を引き出すことを余儀なくされています。月次労働費用の更新データは2025年10月まで前年比5%のコスト上昇を示しており、新たな連邦規制は長期療養施設における登録看護師の継続的な配置を義務付け、ローター管理の複雑さを増大させています。クラウドHCMスイートはライセンス検証、能力マッチング、残業上限を自動化し、5,000人規模の医療ネットワークが移行後に年間620万米ドルを節約することを可能にしています。[1]Becker's Hospital Review、「病院労働費用の最新情報」、beckershospitalreview.com 節約は統合された給与計算と勤怠管理から生まれ、重複したデータ入力を排除し、臨床技術のアップグレードのための資金を解放します。北米とヨーロッパのシステムは、団体交渉が賃金譲歩を制限するため、最も厳しい圧迫を受けています。その結果、成熟したプロバイダーは、高コストの派遣人員配置を削減するために、重症度予測と疲労スコアを組み合わせたAI駆動のスケジューリングエージェントを優先しています。

COVID-19パンデミック後のクラウド導入加速

パンデミック時代のリモートワークにより、オンプレミスHRシステムの硬直性が露呈し、自動的な規制更新とモバイルアクセスを提供するマルチテナントSaaSスイートへの急速な移行が促進されました。Adventist HealthとNorthwell Healthはそれぞれ、Oracle Cloud HCMへの移行後にIT間接費が39%削減され、運用コストが21%節約されたと報告しています。地方の病院は、ミドルウェア、セキュリティ監視、災害復旧をバンドルしたサブスクリプションバンドルを通じて追随し、設備投資を最小化しています。一部の学術センターでは、コアHRにPeopleSoftを維持しながらクラウド分析を重ねるハイブリッド共存が続いていますが、重複したライセンス料と統合の障壁がフルスタック移行を加速させています。北米とアジア太平洋地域が主導しており、米国農村部への連邦資金援助とインド・中国全体でのデジタル病院建設が追い風となっています。

資格認定とコンプライアンス追跡に関する規制上の義務

更新されたジョイント・コミッション規則の下で、月次ライセンス確認が2年ごとの審査に取って代わり、米国の長期療養施設プロバイダーは入居者の人口統計に紐付けた給与ベースジャーナルの人員配置データを提出しなければなりません。[2]ジョイント・コミッション、「月次モニタリング基準」、jointcommission.org ヨーロッパの並行基準は認定を償還と結びつけており、米国保健福祉省は多くのスケジューリングアルゴリズムを「高影響度」に分類し、2026年10月までにバイアス監視ログを要求しています。ベンダーは、すべてのローター変更、ライセンス検証、賃金レートの上書きを記録する監査証跡を組み込むことで対応しています。QGendaは2025年12月に全米品質保証委員会の認定を取得し、コンプライアントなプラットフォームの商業的優位性を強調しました。監視の強化により、管理者にアラートを送信して直前の人員不足による罰金を抑制する自動資格認定ダッシュボードへの需要が加速しています。

AIベースのスケジューリングを必要とする人材不足

世界的な臨床医不足が、患者数の変動を予測し、フロートプールの配置を推奨し、組合規則を数秒で調整する機械学習エンジンの導入を促進しています。査読済みの研究では、手動スプレッドシートと比較して、AI導入後にシフトの衝突が減少し、スケジュールの満足度が向上したことが確認されています。UKGのアドバンスト・スケジューラーは部門レベルの業務量を予測し、カバレッジの組み合わせを提案する一方、モバイルアプリにより看護師はライセンスと休息期間の制約に従いながら、管理者の介入なしにシフトを交換できます。急速なベッド増加に取り組むアジア太平洋地域の病院は、多言語チームを最適化するために同様のツールを試験導入しています。スケジューリングの摩擦が減少することで燃え尽き症候群が軽減され、定着率が向上し、最終的にケアの質が守られます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期統合費用と変更管理コスト | -1.8% | グローバル、特に中小規模プロバイダーで顕著 | 短期(2年以内) |

| データプライバシーとサイバーセキュリティへの懸念 | -1.3% | グローバル、北米とヨーロッパで高まっている | 中期(2〜4年) |

| エンドツーエンドスイートによるベンダーロックインリスク | -0.9% | グローバル、特に中規模医療システムに影響 | 長期(4年以上) |

| 医療規制当局によるAIバイアス審査 | -0.7% | 北米とヨーロッパ、アジア太平洋地域でも新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な初期統合費用と変更管理コスト

サブスクリプション料金だけではプロジェクトの総コストを過小評価しており、インターフェース、トレーニング、コンサルティングがライセンス費用と同等またはそれ以上になることが多いです。2025年の業務サミットでは、ガバナンスの弱さと人員不足が多くの変革を頓挫させ、投資回収期間を延ばしていることが明らかになりました。地方のプロバイダーは最も高いハードルに直面しており、2026年に電子医療記録をアップグレードする予定があるのはわずか29%であり、最新のHCMアドオンへの準備が整っていません。連邦農村医療補助金は、フルプラットフォームの入れ替えに充てられる受賞額のわずか5%しか確保しておらず、病院をスイートの置き換えではなく段階的なモジュール導入に向かわせています。ADPとSAPのマネージドサービステンプレートは給与計算の稼働開始を12ヶ月未満に短縮しますが、多くの中堅組織は初期資金とプロジェクト帯域幅の確保に依然として苦労しています。

データプライバシーとサイバーセキュリティへの懸念

社会保障番号、口座振込の詳細、ウェルネスデータを保存することで、医療分野のHCMはランサムウェアの主要な標的となっています。2025年に発行されたHIPAAガイダンスは、臨床記録に関連するウェルネス情報の暗号化とアクセスログを要求しています。欧州連合の規則は、スタッフが明示的な同意を提供しない限り生体認証タイムクロックデータを制限しており、国境を越えた給与計算を複雑にしています。972人の農村部経営幹部を対象とした調査では、67%が侵害リスクを高める時代遅れのインターフェースに悩まされており、クラウド移行をさらに遅らせていることが明らかになりました。ベンダーは異常検知エンジンとゼロトラストアーキテクチャで対抗していますが、注目を集める侵害事件が取締役会を慎重にさせ、近期の導入を抑制しています。[3]米国保健福祉省、「ウェルネスプログラムに関するHIPAAガイダンス」、hhs.gov

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドプラットフォームが継続的な収益を獲得

クラウドベースのスイートは2025年の支出の65.12%を占め、購入者が弾力的なキャパシティ、ダウンタイムゼロのアップグレード、生成AI機能への迅速なアクセスを優先するにつれて、CAGR12.83%で複利成長する見込みです。この優位性は、すべての展開オプションの中で最大のHCMソフトウェア市場シェアに相当します。Adventist Healthなどの先行者は、オンプレミスサーバーを廃止した後にIT間接費が39%削減され、臨床AIパイロットのための資金が解放されたと報告しています。オンプレミス環境は、データ主権とローカルホスティングを要求する組合規定を理由とする学術医療センターで存続していますが、増大するメンテナンス費用と人材不足がその根拠を侵食しています。ハイブリッド共存は移行戦術として残っていますが、二重ライセンスとインターフェースの維持管理がフルクラウド移行を加速させています。[4]UKG Inc.、「アドバンスト・スケジューラー発売」、ukg.com

ベンダーのロードマップはマルチテナントアーキテクチャでのみアクセス可能なエージェントAIを優先しており、遅れているユーザーをサブスクリプションモデルへと誘導しています。UKGとGoogle Cloudの提携により、BigQuery分析とGeminiモデルがスケジュールボットに組み込まれ、定型的なHR問い合わせを削減し、レガシースタックには存在しない予測インサイトを提供しています。IFSはそのERPをUKG Proと組み合わせて調達から支払いまでのフローとワークフォースフローを簡素化し、統合デリバリーネットワークへのクラウドの訴求力を高めています。その結果、意思決定者はマネージドSaaSをサイバー脅威と規制の変動に対するリスク軽減策として捉え、クラウドの軌道を強化しています。

ソリューションモジュール別:ワークフォース管理が主導、分析が加速

ワークフォース管理とスケジューリングは2025年の収益の36.13%を占め、医療分野のシフト重視の人員配置パターンへの移行を裏付けています。このセグメントはまた、医療市場における全モジュールの中で最高のHCMソフトウェア市場シェアを達成しました。AIを活用したローター管理は患者の重症度と看護師のスキルセットを分単位でマッチングさせ、割増賃金労働を削減し、安全スコアを向上させています。分析とレポーティングはCAGR13.45%で最も速い成長を記録しており、給与計算と勤怠データを、新興の透明性法の下で義務付けられた離職ホットスポットや賃金格差を明らかにするダッシュボードに変換しています。

コアHRと給与計算は必須要素として残っていますが成熟しており、一方でタレント獲得はWorkdayが10億米ドルでParadoxを買収し会話型スクリーニングボットを追加した後、新たな投資を集めています。学習モジュールはコンテキスト対応チャットを統合し、多施設システム全体でのコンプライアンストレーニングを加速させています。臨床医は企業のスコアカードではなく成果で成功を測るため、パフォーマンス管理の導入は遅れていますが、品質指標との統合は有望性を示しています。全体として、ソリューションの組み合わせの好みは、記録管理から予測的意思決定支援への転換を反映しています。

エンドユーザータイプ別:病院が主導、在宅医療が急増

病院は2025年の支出の41.25%を占めており、これは大規模な労働力、複雑な組合規則、人員配置コンプライアンスと償還の直接的な関連によるものです。このセグメントの規模は、医療分野のHCMソフトウェア市場への最大の貢献者となっています。しかし、在宅医療機関は高齢化人口とリモートモニタリングの義務化によりケアがコミュニティ環境に移行するにつれて、CAGR14.63%で成長しています。GPS検証済みタイムカードを備えたモバイルファーストのスケジューリングアプリにより、分散した介護者が患者の自宅でタイムカードを打刻しながら、労働法の文書化要件を満たすことができます。

クリニックと外来センターは、二重データ入力を避けるためにスケジューリングと請求を同期するプラグアンドプレイスイートを好みます。長期療養施設の運営者は、新しい看護師対入居者の時間基準へのコンプライアンスを実証するために資格認定追跡を導入しています。介護付き住宅チェーンは、離職率の高い時間給スタッフの給与計算の正確性に注力しています。全体として、エンドユーザーの多様化はベンダーのパイプラインを病院のコアを超えて拡大しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

組織規模別:大規模システムが主導、小規模プロバイダーが加速

1,000床以上の医療システムは2025年の支出の46.23%を維持しており、エンタープライズ契約、専任プロジェクトオフィス、資本準備金を活用して複数年にわたる展開を実行しています。その合算された購買力により、ベータAI機能への早期アクセスが確保され、既存の優位性が強化されています。一方、250床未満のプロバイダーは、ERPのレガシーを回避するマネージドサービス付きクラウドバンドルを採用することでCAGR13.91%を牽引しています。このコホートは、医療分野におけるHCMソフトウェア市場の将来における成長シェアを拡大しています。

中規模病院は両方の陣営にまたがり、レガシー給与計算にベストオブブリードのスケジューリングを重ねて混乱を抑制しています。農村部の近代化に充てられた連邦補助金が経済性を高めていますが、コスト上限が全面的な入れ替えよりも段階的なアップグレードを促しています。ベンダーテンプレートが成熟するにつれて、単独の重要アクセス施設でも90日以内にローター管理AIを有効化でき、デジタルデバイドが縮小しています。

地域分析

北米は2025年のグローバル収益の38.82%を獲得し、厳格な資格認定監査と積極的な賃金上昇に牽引されました。月次ライセンス検証規則と残業の急増により、AIスケジュール最適化は取締役会レベルの必須事項となっています。米国のAIコンプライアンス計画はいくつかのワークフォースアルゴリズムを高影響度に分類し、医療システムにバイアス監視ダッシュボードの導入を促しています。カナダの州ネットワークも同様の管理を採用しており、メキシコの病院グループは近隣諸国への製造移転が加速する中、製造業に関連した医療給付を処理するために給与計算を近代化しています。

アジア太平洋地域は2031年にかけてCAGR13.42%で全地域を上回り、中国とインドの病院建設ブームと、複数の管轄区域にわたる税務を処理するクラウド給与計算に対する政府のインセンティブに支えられています。日本は急速な高齢化によって引き起こされた看護師不足を補うためにAIスケジューリングを活用し、オーストラリアは割増賃金コンプライアンスを自動化しています。韓国は人員配置比率を単一支払者の償還に直接結びつけるデジタルワークフォースツールに資金を提供し、業務と収益の間のデータループを強化しています。

ヨーロッパの勢いは、分析導入を強制する賃金透明性法を中心に展開しています。SAP SuccessFactorsはEU指令を目的とした報酬格差ダッシュボードを組み込み、英国のトラスト、ドイツの大学クリニック、北欧のプライベートチェーン全体でスイートのアップグレードを促進しています。南米と中東・アフリカは依然として初期段階にありますが、ブラジル、サウジアラビア、アラブ首長国連邦でのパイロットは、保健省が統合ワークフォースモジュールを必要とする電子記録の刷新に資金を提供する中、準備が整いつつあることを示しています。

競合環境

市場はOracle、SAP、Workday、UKG、Ceridian、ADPがトップ層を占め、エンタープライズアカウントの過半数を集合的に保有する中程度の集中度に傾いています。WorkdayのヘルスケアバーティカルはFY2026第3四半期に採用、学習、文書インテリジェンス全体にエージェントAIを組み込んだ後、年間経常収益が10億米ドルを超えました。UKGは米国最大のシステムの90%への導入を主張し、現在は会話型ローター編集とコンプライアンスチェックのためにGoogle Cloud Geminiモデルをそのワークフォースオペレーティングプラットフォームにパイプしています。

ニッチな専門企業は焦点を絞っており、QGendaは全米品質保証委員会の認定を取得してNew Innovationsを買収し研修医管理をカバーする一方、Kronos-Healthは契約対応スケジューリングテンプレートで看護師組合をターゲットにしています。水平的な提携が増殖しており、IFSはそのERPをUKG Proに接続し、SAPとADPはグローバル給与計算を共同提供し、ServiceNowはUKGのエージェントAIをそのワークフローファブリック内でホストし、統合された従業員サービスハブを構築しています。スタートアップはAPIファーストの即時賃金アクセスとAIローター管理ボットを売り込み、予測分析を活用しているのがわずか8%の農村部環境のホワイトスペースを開拓しています。

ベンダーロックインへの懸念は、スイート価格の上昇を警戒する中規模プロバイダーを中心に続いています。オープンAPIと信頼できる交換フレームワークおよび共通合意への準拠が差別化要因として浮上しています。ランサムウェアインシデントの増加に伴い、サイバーセキュリティの姿勢と監査ログも提案依頼書のスコアリングで重要視されています。

医療分野におけるHCMソフトウェア産業のリーダー企業

Oracle Corporation

UKG Inc.

Automatic Data Processing, Inc.

SAP SE

Workday, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:SAPはSuccessFactors 2026年上半期版を展開し、採用、給与計算、学習、賃金格差分析全体にエージェントAIを搭載し、進化するEU透明性規則に対応しました。

- 2026年4月:メディケア・メディケイドサービスセンターが500億米ドルの農村医療変革プログラムの下で最初の受賞を付与し、既存の電子医療記録内のHCMモジュールアップグレードのための資金を確保しました。

- 2025年12月:QGendaが全米品質保証委員会の認定を取得し、その医師スケジューリングスイートが支払者グレードの資格認定基準を満たす最初のものとなりました。

- 2025年9月:ADPとSAPがグローバル給与計算パートナーシップを開始し、50の共有クライアントを12ヶ月未満でSAP Cloud ERPに移行しました。

医療分野におけるHCMソフトウェアのグローバル市場レポートの範囲

医療分野におけるHCMソフトウェア市場は、給与計算、スケジューリング、採用、資格認定、コンプライアンス、学習、パフォーマンス管理を含む医療ワークフォース業務を管理するデジタルプラットフォームで構成されています。これらのソリューションは、病院や医療プロバイダーがクラウドおよびAI対応の自動化を通じて人員配置効率を最適化し、規制コンプライアンスを維持し、ワークフォースの生産性を向上させるのに役立ちます。

医療分野におけるHCMソフトウェア市場レポートは、展開モデル(クラウドベースおよびオンプレミス)、ソリューションモジュール(コアHR管理、給与管理、タレント獲得と採用、ワークフォース管理とスケジューリング、学習と能力開発、パフォーマンス管理、分析とレポーティング)、エンドユーザータイプ(病院、クリニックおよび外来手術センター、長期療養施設、介護付き住宅施設、在宅医療機関、その他)、組織規模(大規模医療システム1,000床以上、中規模医療組織250〜999床、小規模医療プロバイダー250床未満)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| クラウドベース |

| オンプレミス |

| コアHR管理 |

| 給与管理 |

| タレント獲得と採用 |

| ワークフォース管理とスケジューリング |

| 学習と能力開発 |

| パフォーマンス管理 |

| 分析とレポーティング |

| 病院 |

| クリニックおよび外来手術センター |

| 長期療養施設 |

| 介護付き住宅施設 |

| 在宅医療機関 |

| その他のエンドユーザー |

| 大規模医療システム(1,000床以上) |

| 中規模医療組織(250〜999床) |

| 小規模医療プロバイダー(250床未満) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ソリューションモジュール別 | コアHR管理 | |

| 給与管理 | ||

| タレント獲得と採用 | ||

| ワークフォース管理とスケジューリング | ||

| 学習と能力開発 | ||

| パフォーマンス管理 | ||

| 分析とレポーティング | ||

| エンドユーザータイプ別 | 病院 | |

| クリニックおよび外来手術センター | ||

| 長期療養施設 | ||

| 介護付き住宅施設 | ||

| 在宅医療機関 | ||

| その他のエンドユーザー | ||

| 組織規模別 | 大規模医療システム(1,000床以上) | |

| 中規模医療組織(250〜999床) | ||

| 小規模医療プロバイダー(250床未満) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

医療分野におけるHCMソフトウェアの現在の市場規模と成長見通しは?

市場は2025年に92億9,000万米ドルで、2026年に102億4,000万米ドルに達し、CAGR10.62%で2031年までに169億6,000万米ドルに達すると予測されています。

医療プロバイダーの間で最も速く成長している展開モデルはどれですか?

病院がオンプレミスインフラからマネージドサブスクリプションプラットフォームへ移行するにつれて、クラウドベースのスイートはCAGR12.83%で拡大しています。

医療HCMスイートで分析モジュールが注目を集めているのはなぜですか?

経営幹部は残業、燃え尽き症候群リスク、賃金格差を償還成果に結びつけるリアルタイムダッシュボードを必要としており、分析とレポーティングのCAGR13.45%を牽引しています。

規制の変化は資格認定管理の購入にどのような影響を与えていますか?

月次ライセンス検証の義務化とAIバイアス規則により、プロバイダーは最新のHCMソフトウェアに組み込まれた自動資格認定と監査証跡機能を採用するよう促されています。

最も強い将来の成長可能性を持つエンドユーザーセグメントはどれですか?

在宅医療機関は、リモートモニタリングとコミュニティケアがモバイルスケジューリングと給与計算ツールを必要とするため、予測CAGR14.63%でリードしています。

農村部および重要アクセス病院での導入を制限する要因は何ですか?

高い統合コスト、限られたITスタッフ、サイバーセキュリティへの懸念が近代化を遅らせていますが、新たな米国連邦補助金が財政的負担の軽減を目指しています。

最終更新日: