オランダのグリーンITソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

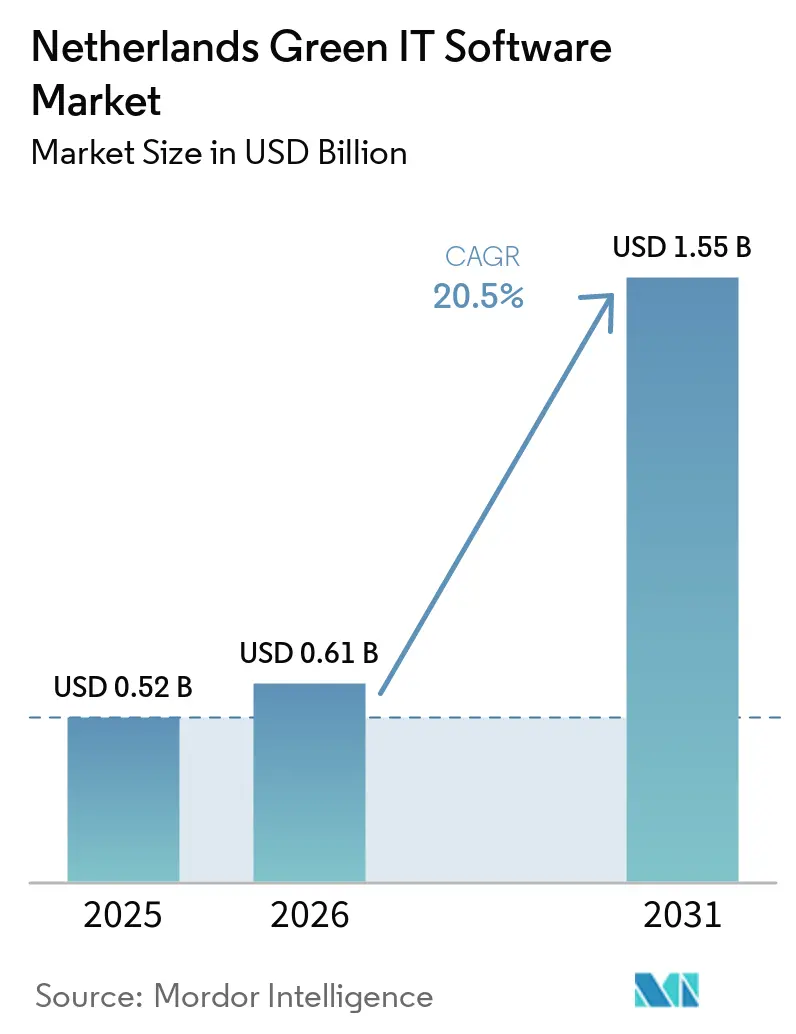

| 基準年の市場規模 (2025) | 0.52 十億米ドル |

| 市場規模 (2026) | 0.61 十億米ドル |

| 市場規模 (2031) | 1.55 十億米ドル |

| 成長率 (2026 - 2031) | 20.50% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるオランダのグリーンITソフトウェア市場分析

オランダのグリーンITソフトウェア市場規模は2025年に5.2億米ドルと評価され、2026年の6.1億米ドルから2031年には15.5億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは20.5%です。オランダ気候法は、同国が2030年、2040年、2050年に向けてより深い排出削減に法的にコミットし続けることで、この分野に持続的な政策基盤を提供しています。2024年度からのCSRDレポーティングにより、サステナビリティソフトウェアは対象企業の多くにとって任意購入から業務上の必須要件へと移行しました。多くの組織がスプレッドシート、手動チェック、および断絶した内部システムでサステナビリティのワークフローを管理し続けているため、導入にはまだ深化の余地があります。製造業者が排出量の可視性を必要とし、データセンターがより厳格なエネルギーマネジメントを必要とし、公共調達者がサプライヤーの透明性をますます期待するようになっているため、需要は開示ニーズを超えて拡大しています。法制化のタイミングに関する疑問は調達を停滞させておらず、企業はより厳格なコンプライアンスサイクルが成熟する前に、監査対応可能なレポーティング、サプライヤーデータ収集、および内部統制ワークフローを構築するための時間を依然として必要としています。

主要レポートのポイント

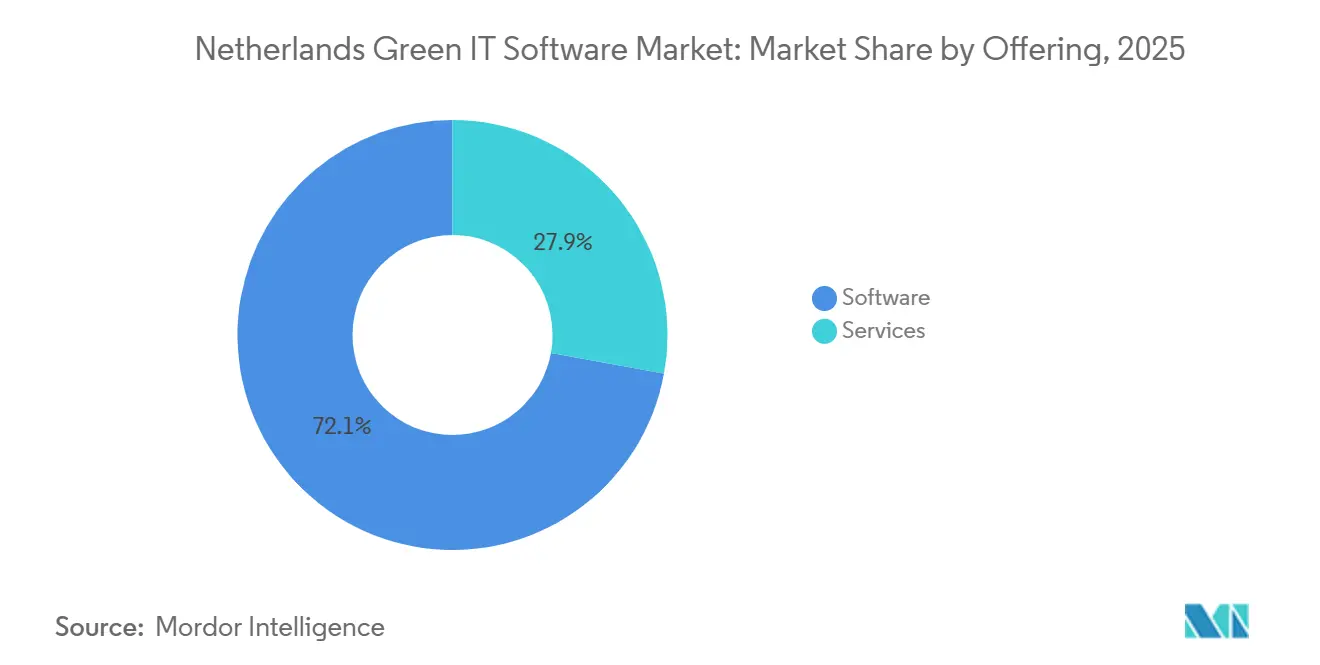

- 提供形態別では、ソフトウェアが2025年に72.13%を占め、2031年にかけてCAGR 21.45%で拡大する見込みです。

- 展開方式別では、クラウドベースの展開が2025年に74.24%を占め、2031年にかけてCAGR 22.34%で成長する見込みです。

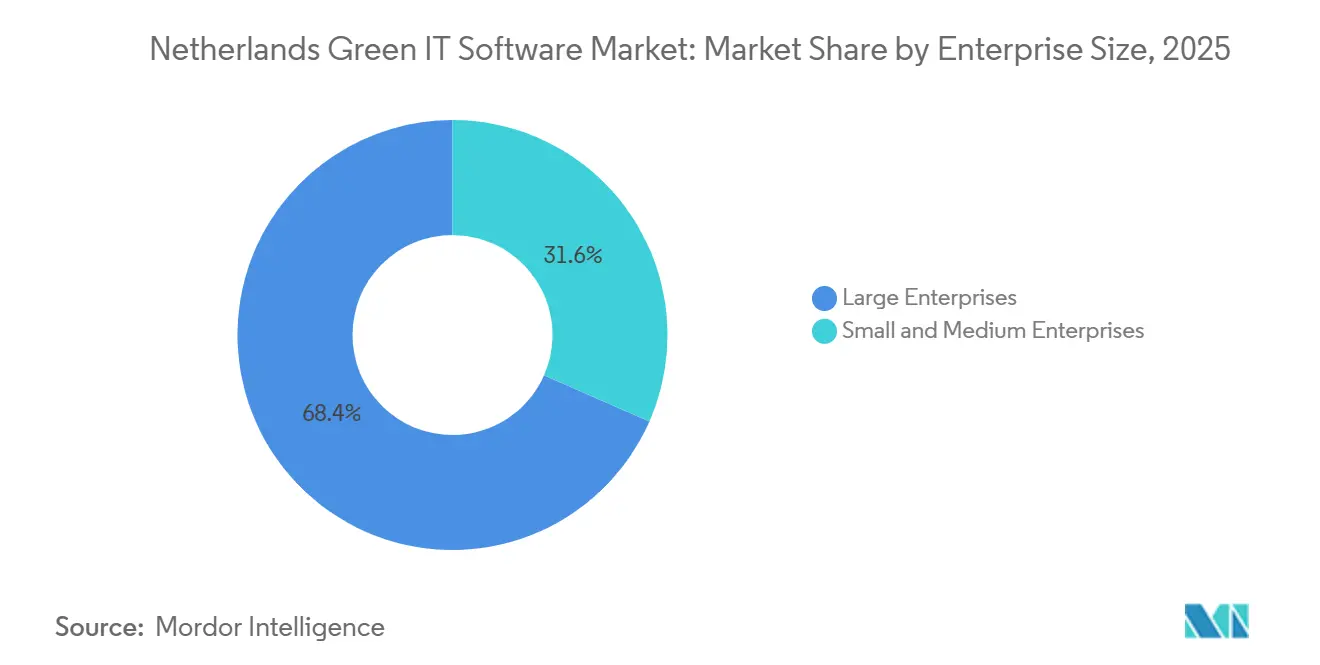

- 企業規模別では、大企業が2025年に68.42%を占め、中小企業はオランダのグリーンITソフトウェア市場において2031年にかけてCAGR 23.52%で拡大する見込みです。

- ソリューションタイプ別では、カーボンマネジメントソフトウェアが2025年に31.67%でリードし、サステナビリティレポーティングは2031年にかけてCAGR 22.92%で拡大する見込みです。

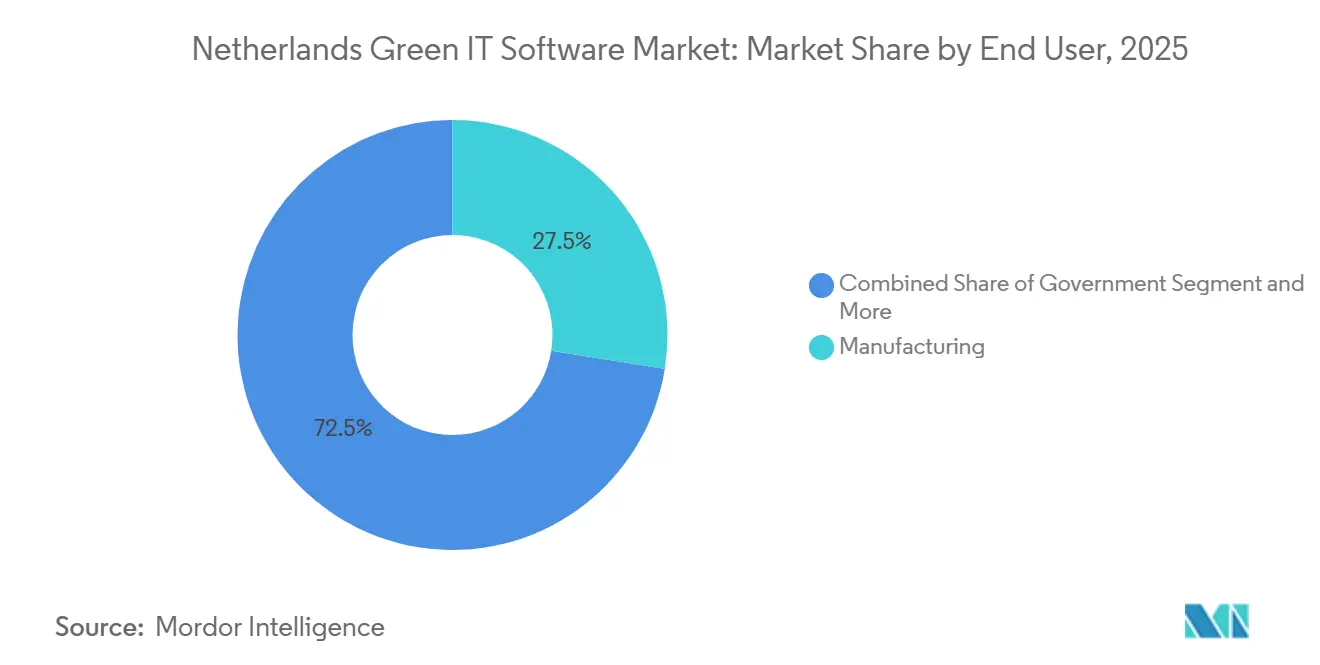

- エンドユーザー別では、製造業が2025年に27.51%を占め、政府は2031年にかけてCAGR 25.31%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オランダのグリーンITソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CSRDおよびESG開示圧力 | +5.2% | アムステルダム、ロッテルダム、ユトレヒトの企業集積地での早期成果を伴う全国規模 | 短期(2年以内) |

| スコープ1、スコープ2、スコープ3の炭素会計需要の増大 | +4.1% | 南ホラント州および北ブラバント州の産業回廊に集中した全国規模 | 中期(2〜4年) |

| 公共および大規模民間調達者全体にわたるネットゼロ調達要件 | +3.3% | ハーグおよびアムステルダムの調達クラスターを中心とした全国規模 | 中期(2〜4年) |

| 系統混雑と動的エネルギーコスト最適化ニーズ | +2.8% | 北ホラント州およびアムステルダム首都圏、最も制約された系統ゾーン | 短期(2年以内) |

| ESGデータ収集とコントロールテストのAI活用による自動化 | +2.1% | アムステルダムおよびロッテルダムのテクノロジー回廊での早期導入が集中したグローバル規模 | 長期(4年以上) |

| ERP、財務、施設管理スタックとの統合需要 | +1.4% | ERPが密集した製造・物流ハブでの導入が強い全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オランダ企業に対するCSRDおよびESG開示圧力

CSRDはオランダのグリーンITソフトウェア市場においてソフトウェア購入の最も明確なトリガーであり続けています。それはサステナビリティレポーティングを任意のコミュニケーショ業務ではなく、構造化されたレポーティングおよびコントロールの実施へと転換させるためです。企業は現在、スプレッドシートや基本的な内部ツールでは対応できないデータの系譜、文書の証跡、ワークフロー承認、およびデジタルレポーティングフォーマットを必要としています。これにより、専用ソフトウェアはまず大企業にとってより関連性が高まりましたが、それはより大きなレポーティングチェーンにデータを提供するサプライヤーの購買決定にも影響を与えています。オランダの気候コミットメントが正式かつ長期的で国内法に組み込まれたままであるため、政策の方向性は依然としてこの転換を支持しており、企業のアジェンダにおいてサステナビリティガバナンスを高い位置に保っています。[1]オランダ政府、「気候変動の緩和」、オランダ政府、government.nl その結果、オランダのグリーンITソフトウェア市場は、純粋なレポーティングから内部統制、保証対応、および定期的な開示管理へと移行しつつある拡大するコンプライアンスサイクルから引き続き恩恵を受けています。

スコープ1、スコープ2、スコープ3の炭素会計需要の増大

オランダのグリーンITソフトウェア市場は、特に企業が直接排出量の追跡からバリューチェーンレベルのレポーティングへと移行するにつれて、スコープ1、スコープ2、スコープ3の会計の複雑化からも恩恵を受けています。オランダの大企業はサプライヤー、物流、調達、および業務データを単一システムに統合する必要性をますます感じており、これは異なる事業部門にわたる入力を正規化できるソフトウェアの価値を強調しています。これは、製造業者、物流事業者、サービスプロバイダーが密なサプライヤーネットワークと国境を越えたレポーティング関係を通じて業務を行う貿易志向の経済においてさらに重要です。より大きな顧客がすでに非レポーティングサプライヤーにサステナビリティ情報を要求しており、直接規制対象外の企業にも需要が拡大しているため、中小企業への圧力も高まっています。[2]経済省、「Duurzaamheidsinformatie, De Effecten Van De CSRD Op Het MKB」、Rijksoverheid、rijksoverheid.nl 実際には、これによりオランダのグリーンITソフトウェア市場は、単純な内部排出量ログよりも、ネットワーク化されたデータキャプチャ、サプライヤーエンゲージメントツール、および再現可能な炭素計算ワークフローへの依存度が高まっています。

公共および大規模民間調達者全体にわたるネットゼロ調達要件

公共調達は現在、オランダのグリーンITソフトウェア市場において実践的な導入チャネルとして機能しており、サステナビリティ要件をソフトウェア、レポーティング、およびサプライヤー管理プロセスに組み込んでいます。政府機関は開示ツールの直接ユーザーであるだけでなく、入札や契約審査においてより優れた排出量およびサステナビリティデータを要求することでベンダーの行動を形成しています。金融、エネルギー、製造、小売の大規模民間調達者は同じ論理をサプライヤーベースに拡大しており、直接レポーティング規則の対象外の企業の間での導入を広げています。長期的な気候計画は、次の10年間にわたる排出削減、資源管理、およびレポーティング改善のためのより明確な政策の見通しを調達者に提供することで、このパターンを強化しています。これにより、正式な規則の実施が当初の予想よりも遅れている場合でも、オランダのグリーンITソフトウェア市場は調達主導の需要によって支えられ続けています。

系統混雑と動的エネルギーコスト最適化ニーズ

オランダのグリーンITソフトウェア市場はレポーティングだけによって牽引されているわけではなく、エネルギーの可用性とコスト管理がそれ自体でソフトウェア購入の問題となっています。オランダのデータセンターは2024年に5,100 GWhを消費し、これは国内電力使用量の4.6%を占め、その電力需要の水準がモニタリング、最適化、および効率化ツールの商業的価値を高めました。[3]オランダ統計局、「データセンターはオランダの電力の4.6%を消費」、CBS、cbs.nl オランダデータセンター協会も、サステナビリティとエネルギー効率をその支出計画に組み込んだ2025年の記録的な投資期待額として14億ユーロ(15.1億米ドル)超を報告しました。電力アクセスが制約され、エネルギーコストが重要であり続ける場合、負荷のシフト、可視性の向上、および廃棄物の削減を支援するソフトウェアは、業務上の理由から正当化しやすくなります。これにより、オランダのグリーンITソフトウェア市場には、正式な開示規則のタイミングにあまり左右されない第二の需要の流れが生まれています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 財務、業務、サプライヤー全体にわたるデータ所有権の断片化 | -2.8% | 南ホラント州およびゼーラント州の港湾地域のサプライチェーン集約型セクターで最も深刻な全国規模 | 中期(2〜4年) |

| 中堅企業における社内ESGおよび炭素会計専門知識の不足 | -2.2% | ランドスタットおよびアイントホーフェンを含む中小企業密度の高い地域で比例的に高い影響を持つ全国規模 | 短期(2年以内) |

| レガシーの建物およびエネルギーシステムとの統合の複雑さ | -1.7% | 老朽化した建物およびエネルギーインフラを持つ古い産業地域で特に顕著な全国規模 | 中期(2〜4年) |

| サプライヤーのスコープ3入力におけるデータ品質と監査可能性のギャップ | -1.4% | オランダの多国籍企業と物流企業が最もリスクにさらされたグローバルサプライチェーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

財務、業務、サプライヤー全体にわたるデータ所有権の断片化

データ所有権の断片化は、必要な入力が財務、調達、施設、業務、人事、およびサプライヤーネットワーク全体に分散しているため、オランダのグリーンITソフトウェア市場における中核的な実装障壁であり続けています。多くの企業は何を報告する必要があるかを理解していますが、各データセットの所有者、変更頻度、および検証できるチームを特定することに依然として苦労しています。ソフトウェアの価値は組織がガバナンス、コントロール、および内部プロセスフローに合意した後にのみ現れるため、これは展開を遅らせます。この問題は、上流データが異なるフォーマット、システム、およびレポーティング成熟度を持つパートナーから来るサプライチェーン重視のビジネスでより深刻です。中小企業への波及効果に関するRijksoverheidの研究は、サステナビリティデータの要求がすでに企業のバリューチェーンを通じて移動していることを示しており、ソフトウェアが信頼性の高い出力を提供できる前に明確な所有権モデルの必要性を強調しています。

中堅企業における社内ESGおよび炭素会計専門知識の不足

社内専門知識の不足は、特に専任のサステナビリティチームを構築する前にデータ要求を受ける中規模企業の間で、オランダのグリーンITソフトウェア市場における別の実践的な障壁となっています。これらの企業の多くはソフトウェアを購入できますが、排出係数の選択、レポーティング境界の定義、ワークフローの設定、およびレビューコントロールの実装についてはまだ支援が必要です。これにより、技術的な製品能力と日常的なユーザーの準備状況の間にギャップが生じ、オンボーディングサイクルが延長され、初期の利用率が低下する可能性があります。また、ベンダーがセルフサービスの製品設計だけに頼るのではなく、テンプレート、ガイド付きワークフロー、およびマネージドサポートを追加するよう促しています。オランダ政府が説明した広範な中小企業への影響は、データ義務が内部の人員配置モデルが変化するよりも速く顧客およびサプライヤーの関係を通じて広がっているため、この能力ギャップが引き続き重要であることを示唆しています。[4]経済省、「Duurzaamheidsinformatie, De Effecten Van De CSRD Op Het MKB」、Rijksoverheid、rijksoverheid.nl

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアプラットフォームが支出基盤をリード

ソフトウェアは2025年にオランダのグリーンITソフトウェア市場の72.13%のシェアを占め、2031年にかけてCAGR 21.45%で拡大する見込みです。このリードは、手動のサステナビリティ追跡から、計算ロジック、ワークフロー承認、証拠保管、および構造化された開示を単一の環境で管理するシステムへの移行を反映しています。レポーティングの負担は1つの申告サイクルで終わらず、定期的な更新がプロジェクト作業の繰り返しよりもプラットフォームモデルを優先するため、購入者はますますソフトウェアを好むようになっています。オランダのグリーンITソフトウェア市場は、長い再開発サイクルなしにテンプレート、ルールセット、および開示ワークフローを更新できるクラウドネイティブツールへと傾いています。これはまた、孤立したスプレッドシートではなく共有プロセスを通じて財務、業務、およびサステナビリティチームを調整しなければならない企業にも役立ちます。

サービスは、実装、トレーニング、データマッピング、および保証準備が初めての導入者にとって依然として困難な作業であるため、オランダのグリーンITソフトウェア産業において依然として重要な役割を果たしています。多くの購入者は、プラットフォームが信頼性の高い出力を提供する前に、施設データ、サプライヤー記録、および財務システムを接続するための外部支援を依然として必要としています。これにより、特に断片化した内部ファイルから正式なレポーティングスタックへと移行する企業の初期展開期間中、サービスの関連性が維持されています。同時に、設定と確認作業のより多くがガイド付きワークフローと自動化レイヤーに組み込まれているため、長期的なバランスは依然としてソフトウェアを優先しています。SAPの2026年5月のサステナビリティAIエージェントのリリースは、エンタープライズベンダーがより多くの準備、マッピング、および最適化作業を製品レイヤーに直接組み込もうとしている方法を示しています。[5]SAP ニュースセンター、「自律型エンタープライズ、新しいサステナビリティAIエージェント」、SAP ニュースセンター、news.sap.com

展開方式別:クラウドアーキテクチャがデフォルトモデルとして維持

クラウドベースの展開は2025年にオランダのグリーンITソフトウェア市場の74.24%のシェアを占め、2031年にかけてCAGR 22.34%で成長する見込みです。この優位性は、開示要件、計算方法、およびコントロールワークフローが進化し続ける環境でマルチフレームワークレポーティングを処理する必要性を反映しています。企業がデータモデル、サプライヤーアンケート、レポーティングテンプレート、およびデジタル申告出力に定期的な変更を必要とする場合、クラウド展開はより容易に維持できます。また、ローカルインフラ作業を少なくして複数のチームと拠点に展開できるサブスクリプションソフトウェアの現在の購買嗜好にも適合しています。オランダのグリーンITソフトウェア市場の多くの購入者にとって、クラウドの価値は展開の摩擦の低減と同様に、更新速度と一貫したコントロールにあります。

オンプレミス展開は、特により厳格なデータ処理規則、内部ホスティングの好み、またはレガシーアーキテクチャのコミットメントを持つ機関の間で、市場において依然として位置づけを持っています。ハイブリッドモデルも意味があります。一部の多国籍企業は、トランザクションシステムと機密記録を既存の内部環境に保持しながら、クラウドベースのレポーティングレイヤーを望んでいるためです。これにより、展開の選択はイデオロギーよりも、俊敏性、統合の深さ、およびコントロールのバランスに関するものとなっています。特に財務グレードの監査可能性が重要な場合、迅速なクラウドワークフローと構造化されたエンタープライズ統合の両方をサポートできるベンダーは有利な位置にあります。SAPの現在の製品方向性も、サステナビリティ機能をスタンドアロンツールとして扱うのではなく、既存のエンタープライズデータ環にリンクすることで、このトレンドを支持しています。

企業規模別:大企業がリードし、中小企業がより速く加速

大企業は2025年にオランダのグリーンITソフトウェア市場シェアの68.42%を占め、中小企業は2031年にかけてCAGR 23.52%で拡大する見込みです。大企業は直接的なレポーティング義務に近く、より広い内部データフットプリントを持ち、コントロールと保証対応を正式化するための早期の圧力に直面していたため、早期導入をリードしました。また、スプレッドシート、ポイントツール、または限られた内部システムに頼るのではなく、統合プラットフォームを調達するための予算も持っていました。オランダのグリーンITソフトウェア市場では、大企業の需要は炭素会計、ガバナンスワークフロー、ナラティブ準備、およびレビューコントロールを単一スタックに組み合わせたソフトウェアに集中しています。その購入者グループは、下流のサプライヤーへの期待を設定し、より広いバリューチェーン全体で使用されるデータ標準を決定することが多いため、引き続き重要です。

しかし、中小企業は直接的な法的範囲だけでなく、顧客によってますます導入が推進されているため、最も急成長しているグループとなっています。CSRDが中小企業に与える影響に関するオランダ政府の研究は、非レポーティング企業がすでに大企業クライアントにサステナビリティ情報を提供するよう求められていることを確認しました。これにより、完全なエンタープライズの複雑さなしに使用可能な排出量と開示の出力を生成できる、よりシンプルで迅速かつ低コストのツールに対する大きな需要プールが生まれています。オランダのグリーンITソフトウェア産業は、より軽いオンボーディングモデル、より多くのテンプレート、および外部アドバイザーへの依存を減らすワークフローガイダンスで対応しています。このサプライヤー主導の圧力が広がるにつれて、商業的な継続性が構造化されたサステナビリティデータを提供する能力にますます依存するようになるため、中小企業の導入は増加し続けるでしょう。

ソリューションタイプ別:カーボンマネジメントが基盤を固め、レポーティングがより速く成長

カーボンマネジメントソフトウェアは2025年にオランダのグリーンITソフトウェア市場規模の31.67%を占め、サステナビリティレポーティングは2031年にかけてCAGR 22.92%で成長する見込みです。ほとんどの組織が、より広いガバナンスおよびレポーティング機能を構築する前に、排出量測定、フットプリント作成、および基本的な削減追跡を通じてこの分野に参入したため、カーボンマネジメントがリードしました。これらのツールは、後に外部開示と内部計画に供給される生の計算とアクティビティデータを提供するため、依然として基盤となっています。オランダでは、グリーンITソフトウェア市場が更新とモジュール拡張を引き続きサポートするカーボンマネジメント基盤を確立しています。レポーティングが成熟するにつれて企業がより強力なワークフローコントロール、監査可能性、および開示フォーマットを必要とするため、サステナビリティレポーティングは現在より速く成長しています。

ESGレポーティングプラットフォームは、炭素を超えてガバナンス、社会的指標、およびより広いナラティブ管理へとスコープを拡大するため、戦略的に重要であり続けています。脱炭素化計画ツールも、組織が過去の排出量の測定から将来のパスウェイとターゲットシナリオのテストへと移行するにつれて、牽引力を得ています。規制対応とフットプリント最適化エージェントを含むSAPの現在のロードマップは、ベンダーが会計、レポーティング、および計画を別々に保つのではなく、単一の環境に統合している方法を反映しています。オランダのデータセンターと産業サイトが開示コンプライアンスと並行して業務効率を必要としているため、エネルギーおよびリソース管理ソフトウェアが別のレイヤーを追加しています。オランダ統計局とオランダデータセンター協会はどちらも、経済のこの部分におけるエネルギー使用と投資の規模を指摘しており、より広いソリューションミックスにおける最適化ソフトウェアの継続的な役割を支持しています。

エンドユーザー別:製造業が最大シェアを維持し、政府が最速で成長

製造業は2025年にオランダのグリーンITソフトウェア市場シェアの27.51%を占め、政府は2031年にかけてCAGR 25.31%で拡大する見込みです。プロセス集約型の業務が手動ツールでは管理が困難な直接的なエネルギー、排出量、およびリソースの可視性ニーズを生み出すため、製造業がリードしました。これらの企業はまた、より強力なコントロールを伴うより優れたサステナビリティデータを生産するよう、サプライヤー、顧客、および金融機関からの圧力にも直面しています。BFSIは複数の開示、リスク、およびガバナンスの期待の下で運営されており、統合されたデータとレポーティングワークフローの価値を高めているため、依然として重要な購入者グループです。エネルギー、公益事業、および小売もサプライチェーンの可視性、排出量追跡、および業務効率のニーズを通じてオランダのグリーンITソフトウェア市場を支えています。

公共機関がソフトウェアユーザーであると同時に調達のゲートキーパーでもあり、その購買行動がベンダーおよびサプライヤーのエコシステム全体に広範な影響を与えるため、政府が最も速く成長しています。国家気候計画は、公共機関全体で排出量管理とレポーティング能力を引き続き関連性のあるものに保つ長期的な政策パスを設定することで、この方向性を支持しています。医療と建設はより緩やかに台頭しつつありますが、サステナビリティへの期待が広がるにつれて、どちらもより構造化されたレポーティングとカーボンマネジメントツールを採用する理由があります。建設はソフトウェア需要を建物のパフォーマンス、文書化、およびプロジェクトレベルのレポーティングに結びつけ、医療の導入は機関のサステナビリティ目標と業務上の説明責任に結びついています。製造業と政府が最も明確な量と成長の基盤であり続けるにもかかわらず、オランダのグリーンITソフトウェア産業はエンドユーザーベースを引き続き拡大するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

競合環境

オランダのグリーンITソフトウェア市場は、グローバルなエンタープライズベンダー、専門サステナビリティプラットフォーム、およびオランダ国内プロバイダーがすべて異なる購入者プロファイルを競い合う、適度に断片化した状態が続いています。大企業は、サステナビリティワークフローを財務、ERP、および内部統制環境と接続できるベンダーに引き寄せられることが多く、これはより広いソフトウェアスイートを優先します。専門プラットフォームは、多くの購入者がより深い炭素会計、サプライヤーデータ処理、およびより狭い製品フォーカスを重視するため、依然としてスペースを維持しています。ローカルおよびリージョナルプロバイダーも、オランダのレポーティングニーズと中小企業の購買行動に合わせてオンボーディング、言語サポート、およびテンプレートデザインを調整できるため重要です。このミックスにより、オランダのグリーンITソフトウェア市場は新規参入者に対して十分に開かれており、監査可能性、製品の深さ、および統合品質を証明できるベンダーを引き続き優遇しています。

競争は現在、単純なデータキャプチャから完全なワークフローカバレッジへとシフトしています。SAPの2026年5月のサステナビリティAIエージェントのリリースは、主要なエンタープライズベンダーがより広いエンタープライズソフトウェア環境内で準備チェック、フットプリント分析、およびシナリオ作業を自動化しようとしていることを示しました。Workivaのサステナビリティ開示エージェントとインテリジェントサステナビリティのロールアウトは同じ方向を示しており、レポーティングベンダーがガイド付きナラティブ生成、標準マッピング、およびマルチソースデータ処理を追加して切り替えコストを高めています。PersefoniのAI分析エージェントも、自然言語スタイルのインタラクションを通じてより容易な排出量分析と計画へのプッシュを反映しました。これらの動きは、オランダのグリーンITソフトウェア市場が自動化、ユーザビリティ、およびクロスファンクショナルなワークフローサポートが主要な差別化要因となる、より製品主導型になっていることを示しています。

主要な戦略的分断は現在、ERP組み込みアプローチとベストオブブリードプラットフォームの間にあります。一部の購入者は財務データのより緊密な整合と強力なコントロール統合を好む一方、他の購入者は断片化したシステムとサプライヤーネットワーク全体でより大きな柔軟性を望んでいます。オランダ国内の提供は、中小企業のオンボーディングを簡素化し、ローカルのレポーティング期待をサポートし、またはCO₂関連の業務ワークフローをより直接的に対処する場合に依然として競争できます。購入者のニーズがエンタープライズ規模、展開の好み、およびユースケースの深さにわたって依然として多様であるため、オランダのグリーンITソフトウェア市場は単一の支配的なアーキテクチャに収束する可能性は依然として低いと見られています。

オランダのグリーンITソフトウェア産業リーダー

Wolters Kluwer N.V.

Beeminds B.V.

Bright Cape B.V.

Greenly SAS

MasterSustainability.Today B.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Workivaは2026年6月15日にWorkivaサステナビリティ開示エージェントをリリースしました。これは既存の企業開示をESRSおよびIFRS S1・S2要件に照らしてスキャンし、コンプライアンスのギャップを特定し、次のステップを推奨し、標準に準拠したナラティブドラフトを生成するエージェント型AIソリューションです。このツールは、進化するオムニバス調整後のESRS環境を管理する企業を対象としており、改訂された開示範囲要件に移行するオランダのウェーブ1レポーターにとって商業的に重要です。

- 2026年5月:SAPは2026年5月15日のSAP Sapphireで新しいサステナビリティAIエージェントを発表し、2026年末までの一般提供を目標としています。このスイートには、CSRDマテリアリティマッピングのためのサステナビリティ規制対応エージェント、炭素シナリオシミュレーション時間を約1日から20分に短縮するフットプリント最適化エージェント、および手動コンプライアンスレビュー時間を50%以上削減するパッケージングコンプライアンスエージェントが含まれており、オランダの製造業および物流業界のエンタープライズ購入者を対象としています。

- 2025年9月:Workivaは2025年9月9日のAmplifyイベントでインテリジェントサステナビリティを発表し、最高財務責任者室プラットフォーム内で運営するサステナビリティチームのためのエージェント型AI機能、統合データ自動化、および近代化されたコントロール体験を導入しました。このロールアウトには、マルチソースデータ取り込み、規制申告のためのAI支援ナラティブ生成、および財務レポーティングワークフローとの強化された統合が含まれていました。

- 2024年6月:WorkivaはWorkiva Carbonをリリースしました。これはCSRD、SEC気候開示規則、およびカリフォルニア州SB 253コンプライアンスをサポートする統合炭素データ管理およびレポーティングソリューションです。この製品は、炭素会計データを財務グレードの開示ワークフローと接続するエンドツーエンドプラットフォームとしてWorkivaを位置づけ、管轄区域をまたいだレポーティング義務を管理するオランダの多国籍企業に関連しています。

オランダのグリーンITソフトウェア市場レポートの範囲

オランダのグリーンITソフトウェア市場レポートは、提供形態(ソフトウェア、サービス)、展開方式(クラウドベース、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、ソリューションタイプ(カーボンマネジメント、ESGレポーティング、脱炭素化、エネルギーマネジメント)、エンドユーザー(ITおよび通信、BFSI、製造業、エネルギー、小売、政府、その他)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 炭素管理・会計ソフトウェア |

| ESGレポーティング・コンプライアンスソフトウェア |

| サステナビリティデータ管理プラットフォーム |

| 脱炭素化計画ソフトウェア |

| エネルギー・リソース最適化ソフトウェア |

| ITおよび通信 |

| BFSI |

| 製造業 |

| エネルギーおよび公益事業 |

| 小売および電子商取引 |

| 政府 |

| 医療 |

| 建設およびインフラ |

| その他のエンドユーザー産業 |

| 提供形態別 | ソフトウェア |

| サービス | |

| 展開方式別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| ソリューションタイプ別 | 炭素管理・会計ソフトウェア |

| ESGレポーティング・コンプライアンスソフトウェア | |

| サステナビリティデータ管理プラットフォーム | |

| 脱炭素化計画ソフトウェア | |

| エネルギー・リソース最適化ソフトウェア | |

| エンドユーザー別 | ITおよび通信 |

| BFSI | |

| 製造業 | |

| エネルギーおよび公益事業 | |

| 小売および電子商取引 | |

| 政府 | |

| 医療 | |

| 建設およびインフラ | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

オランダのグリーンITソフトウェア市場の現在および予測規模は?

オランダのグリーンITソフトウェア市場は2026年に6.1億米ドルと評価されており、2026年から2031年にかけてCAGR 20.50%で成長し、2031年までに15.5億米ドルに達する見込みです。

オランダのグリーンITソフトウェア分野で支出をリードしている提供形態は何ですか?

ソフトウェアは2025年に72.13%のシェアで市場をリードしており、定期的なレポーティング、監査証跡、ワークフロー承認、および構造化された開示機能の必要性を反映しています。

この分野でクラウド展開が優位な理由は何ですか?

クラウドベースの展開は2025年に74.24%を占めました。これは購入者が変化する開示要件に対してより迅速な規制更新、より容易なマルチチームアクセス、およびより少ないメンテナンス負担を必要としているためです。

中小企業が現在これらのツールをより速く採用している理由は何ですか?

中小企業は2031年にかけてCAGR 23.52%で最も速く成長している企業規模セグメントです。これは直接的な法的義務が適用される前でも、大企業クライアントがサプライヤーにサステナビリティデータをますます要求しているためです。

需要をリードしているエンドユーザーグループと最も速く成長しているグループはどれですか?

製造業は2025年に27.51%で最大のエンドユーザーシェアを占め、政府は2031年にかけてCAGR 25.31%で最も速く成長する見込みです。

オランダにおけるベンダー競争を最も強く形成しているものは何ですか?

競争はワークフローの深さ、自動化、および統合へとシフトしており、ベンダーはAI活用の準備チェック、開示サポート、およびERP、財務、業務システムとのより良いリンクを追加しています。

最終更新日: