GPU ウェーハ需要市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

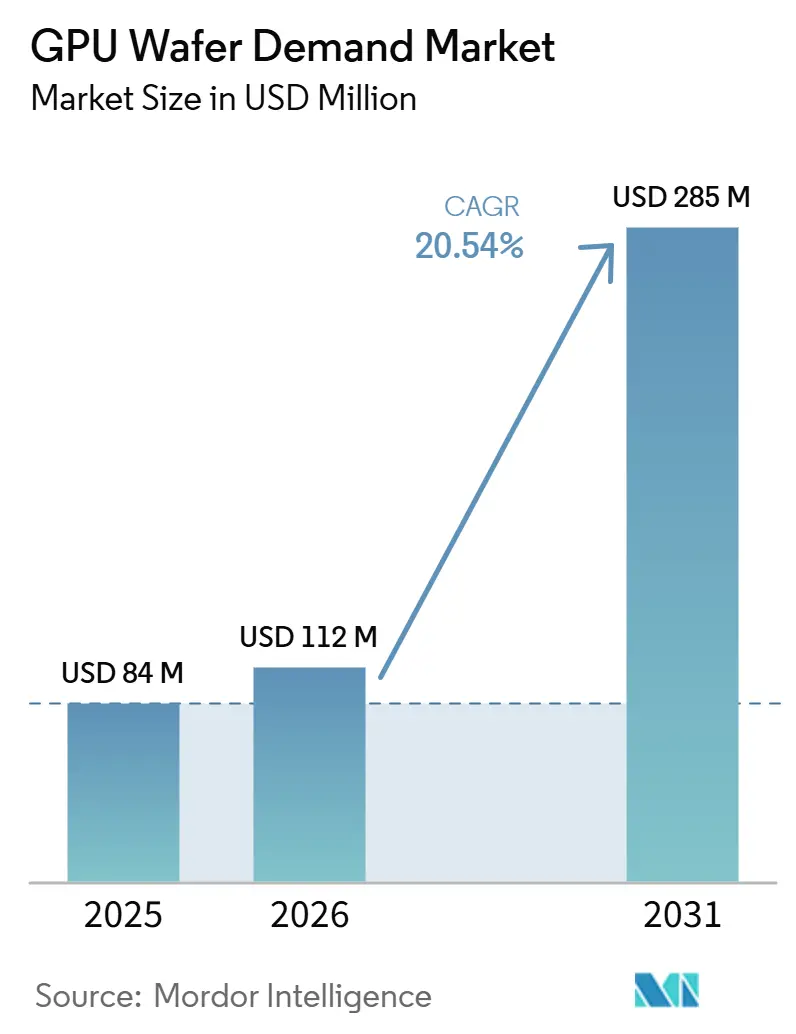

| 市場規模 (2026) | 112 百万米ドル |

| 市場規模 (2031) | 285 百万米ドル |

| 成長率 (2026 - 2031) | 20.54% CAGR |

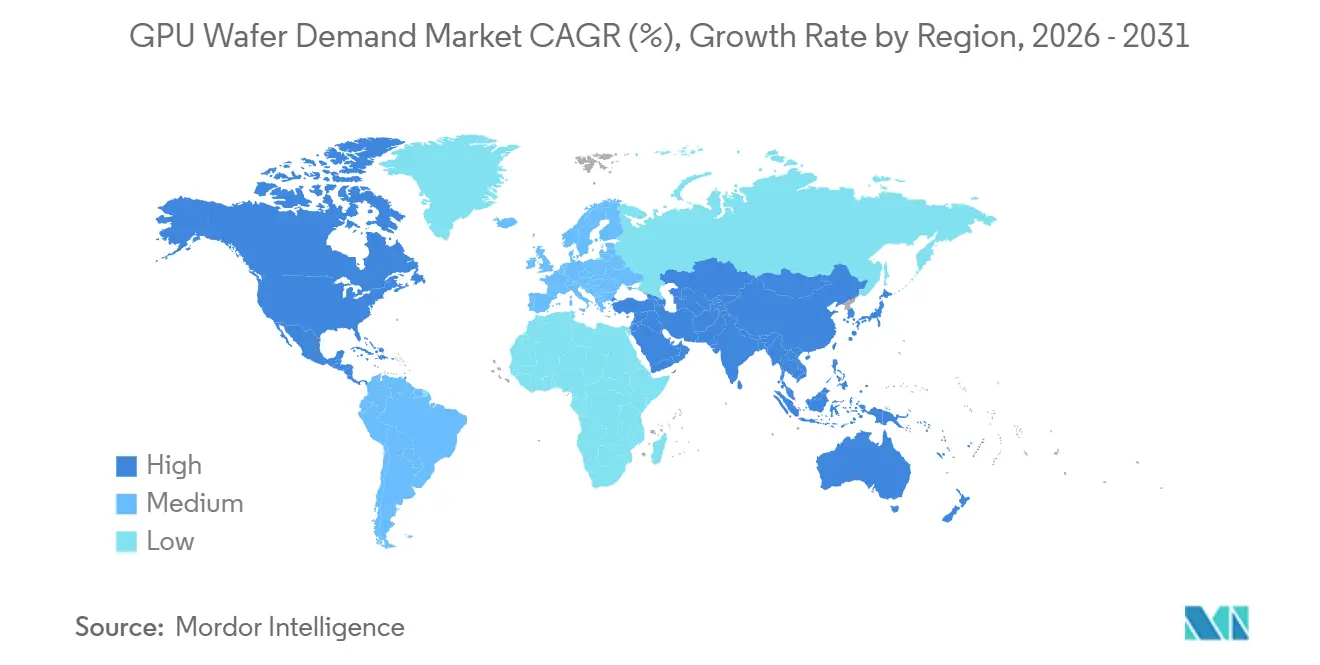

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPU ウェーハ需要市場分析

GPU ウェーハ需要市場規模は、2025年の8,400万米ドルから2026年には1億1,200万米ドルに増加し、2031年までに2億8,500万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 20.54%で成長します。GPU ウェーハ需要市場は、GPU製造のみに使用されるシリコン基板の価値を対象としており、より広範なシリコン材料分野において規模は小さいながらも戦略的に重要なセグメントを構成しています。需要は現在、レガシーゲーミングサイクルよりもAIアクセラレーターの調達と密接に連動しており、ハイパースケーラーがトレーニングおよび推論キャパシティに向けた長期的な計画ウィンドウを構築しているためです。プロセス技術が先端ノードへと深化するにつれ、ウェーハ仕様はより厳格になり、物理的な面積成長が抑制されていても基板あたりの価値が上昇します。供給状況は、高度に集中したベンダー基盤と長期契約期間によっても形成されており、ほとんどの先端材料が事前認定済みの顧客チャネルに固定されています。AI主導の需要、仕様の厳格化、供給集中、およびローカライゼーションインセンティブの組み合わせにより、GPU ウェーハ需要市場は2031年まで力強い拡大が見込まれます。

主要レポートのポイント

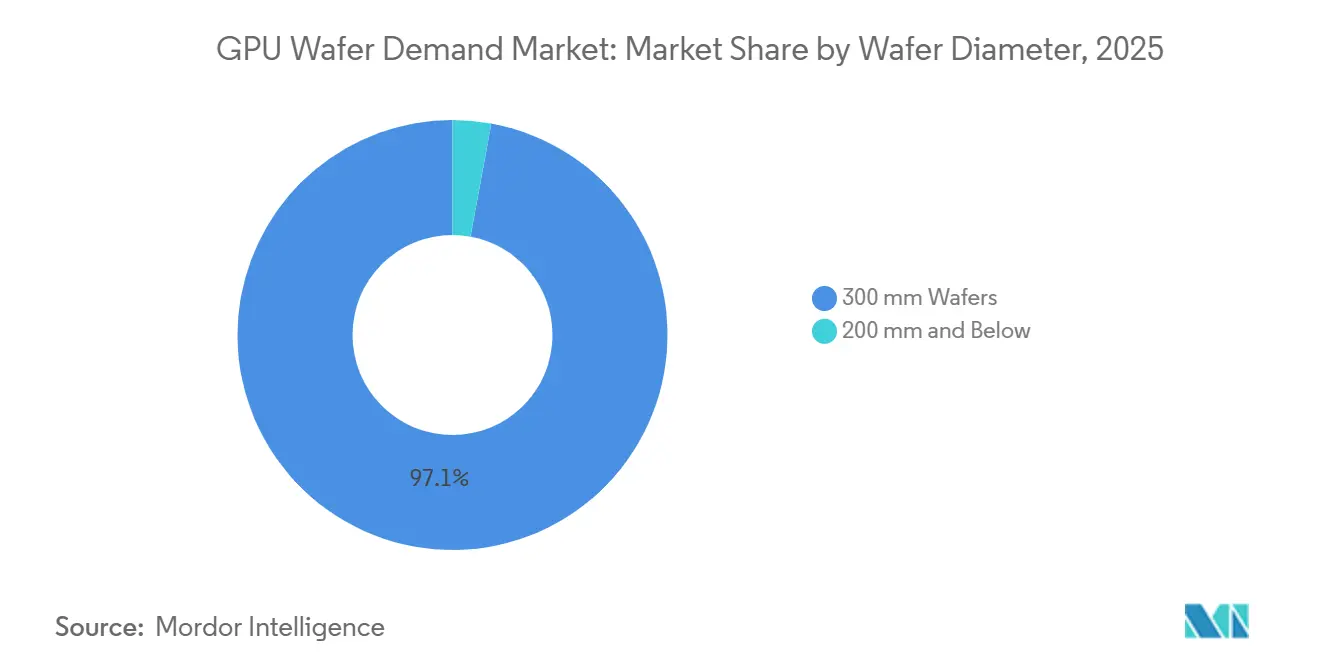

- ウェーハ直径別では、300 mmウェーハが2025年のGPU ウェーハ需要市場シェアの97.11%を占め、同セグメントは2031年まで21.21%のCAGRで拡大する見込みです。

- 出発ウェーハタイプ別では、プライムポリッシュバルクシリコンウェーハが2025年に82.33%のシェアを保持し、エピタキシャルシリコンウェーハは2031年まで21.62%のCAGRで成長する見込みです。

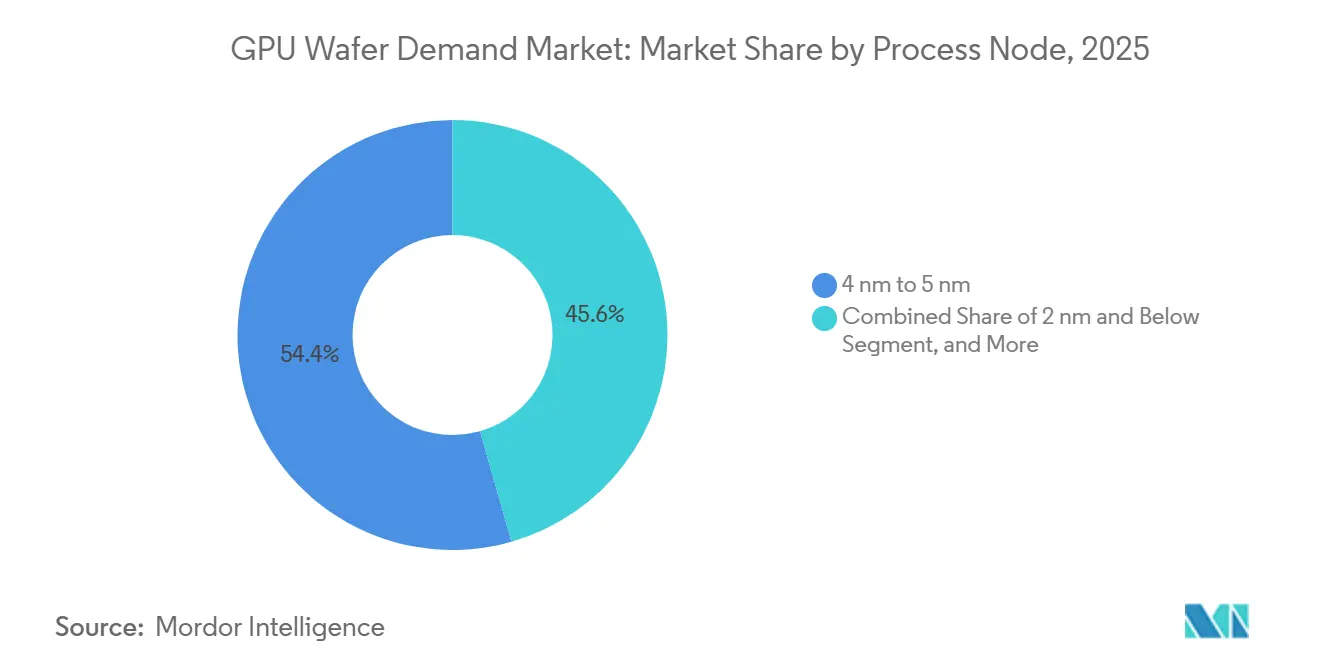

- プロセスノード別では、4 nm~5 nmカテゴリーが2025年のGPU ウェーハ需要市場規模の54.42%のシェアを占め、2 nm以下カテゴリーは2031年まで21.53%のCAGRで拡大する見込みです。

- GPUアプリケーション別では、データセンターおよびAI/HPC GPUが2025年のGPU ウェーハ需要市場規模の73.12%のシェアを占め、同セグメントは2031年まで21.32%のCAGRで成長する見込みです。

- 地域別では、アジア太平洋地域が2025年に86.44%のシェアを維持し、北米は2031年まで21.42%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGPU ウェーハ需要市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AIトレーニング密度が超低欠陥ウェーハ要件を引き上げる | +4.5% | グローバル、特にアジア太平洋地域(台湾および韓国)への集中度が最高 | 中期(2~4年) |

| 3 nmおよび2 nm GPU量産拡大がプライムウェーハ需要を増加させる | +3.8% | アジア太平洋地域がコア、アリゾナ拡張を通じた北米へのスピルオーバーあり | 長期(4年以上) |

| バックサイドパワーデリバリーがエピタキシャル仕様の厳格化を促進する | +2.9% | グローバル、近期は台湾および韓国に重点 | 中期(2~4年) |

| ローカライゼーションインセンティブが戦略的ウェーハ調達を再形成する | +2.4% | 北米、欧州、および日本 | 短期(2年以内) |

| チップレットベースのGPUアーキテクチャがSOIおよびスペシャルティウェーハ需要を拡大する | +1.8% | グローバル、SOI供給はフランスおよびアメリカ合衆国に集中 | 長期(4年以上) |

| サステナビリティプログラムがR&Dにおけるリクレームドウェーハ採用を加速する | +0.8% | グローバル、主に北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIトレーニング密度が超低欠陥ウェーハ要件を引き上げる

GPU ウェーハ需要市場は、AIトレーニングの物理的な集約度によって押し上げられています。非常に大型のコンピュートダイは、表面品質や欠陥管理における微小な変動に対しても許容度が低いためです。これにより、ウェーハ品質はファウンドリおよびGPUベンダーにとって直接的なコスト問題となっており、先端ノードにおける小さな歩留まり損失が大量の出力価値を損なう可能性があります。信越化学は、GPU向けAIチップおよび高帯域幅メモリが2026年3月期の300 mmウェーハ総需要の10%弱を占め、データセンターやサーバーを含むより広範なAI関連エンドマーケットが300 mm総需要の20%を超えたと述べています。[1]信越化学工業株式会社、「ご挨拶および決算概要(代表取締役社長 齊藤泰彦)、2026年3月期」、信越化学工業株式会社、shinetsu.co.jp このミックスが上昇するにつれ、超平坦かつ低欠陥基板を安定的に供給できるサプライヤーは、より強い価格決定力と先端認定プログラム内でのより保護された地位を獲得します。GPU ウェーハ需要市場は、したがって、欠陥バジェットとプロセス制御においてファウンドリと緊密に連携できるウェーハメーカーを優遇します。なぜなら、そのような関係は複数のノード移行にわたって継続する可能性が高いためです。

3 nmおよび2 nm GPU量産拡大がプライムウェーハ需要を増加させる

GPU ウェーハ需要市場は、主要GPUプログラムがより厳格な基板性能と厳密な生産計画を必要とする微細プロセスノードへと移行するにつれて上昇しています。このシフトが重要なのは、ノード移行がチップ性能を向上させるだけでなく、先端ロジックラインにおける認定済みウェーハスタートの商業的価値を高めるためです。SUMCOは、2025年の300 mmウェーハ出荷量がAIに関連する先端ロジックおよび高帯域幅メモリ需要に牽引されて9%増加し、サイクル前半に見られた軟調な状況からの明確な回復を示したと報告しています。[2]SUMCO Corporation、「2025年12月期 決算概要」、SUMCO Corporation、japanir.jp SUMCOはまた、AI用途のDRAMウェーハ需要が現在の月産50万~60万枚から今後3~4年で月産150万枚に増加する見込みであると述べており、AIコンピュート成長がいかに上流のシリコン要件と密接に連動しているかを示しています。GPU ウェーハ需要市場において、このノード移行はプライム300 mm材料への需要を強化し、大規模な先端生産量産に対応できない低仕様サプライヤーの余地を狭めます。

バックサイドパワーデリバリーがエピタキシャル仕様の厳格化を促進する

GPU ウェーハ需要市場は、次世代デバイス構造が抵抗率制御、膜厚管理、および汚染限界に対してより大きな負荷をかけるにつれ、より特殊化されたエンジニアードサブストレートへと移行しています。バックサイドパワーデリバリーはその方向性の一部であり、以前のGPU世代では商業的に重要性が低かったウェーハ特性により多くの性能負担をシフトさせます。プライムポリッシュウェーハが現在の量産を依然として支配している場合でも、先端顧客のロードマップはGPU ウェーハ需要市場においてエピタキシャルおよびその他の高仕様出発材料に対するより大きな余地を生み出しています。Soitecの2026年度業績では、エッジおよびクラウドAI収益が2億1,400万ユーロ(2億2,500万米ドル)に達し、フォトニクスSOI収益が1億米ドルを超えたことが確認されており、AIインフラに関連した先端エンジニアードシリコンへの需要の高まりを示しています。[3]Soitec、「Soitec、2026年度第4四半期収益および通期業績を発表」、Soitec、euronext.com その結果、市場はウェーハ量だけでなく、先端GPU設計においてより厳格な電気的・構造的性能をサポートするマテリアルプラットフォームへのより深いミックスシフトによっても牽引されるようになっています。

ローカライゼーションインセンティブが戦略的ウェーハ調達を再形成する

GPU ウェーハ需要市場は、政府が先端シリコン供給を標準的な貿易材料ではなく戦略的インプットとして扱うようになったため、ローカライゼーション政策によって再形成されています。米国商務省はCHIPSおよび科学法に基づきGlobalWafersに4億600万米ドルを授与し、テキサス州シャーマンのプロジェクトおよびミズーリ州のSOI施設を支援しており、これはローカルウェーハ能力を構築するための直接的な連邦政府の取り組みを示しています。NVIDIAも2026年に、同社とそのパートナーが米国でAIインフラを最大5,000億米ドル相当生産することを目指すと述べており、先端基板供給に対する国内需要の拠り所を長期的に強化しています。GPU ウェーハ需要市場にとって、これは調達が徐々に主権優先コリドーへと分割されつつあることを意味し、レジリエンス、政治的整合性、および顧客との近接性が以前のアジア中心モデルよりも重視されるようになっています。これはアジア太平洋地域のリードを排除するものではありませんが、国内政策支援と信頼性の高い先端ノード実行を組み合わせることができる認定済みサプライヤーに新たな機会を生み出します。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高純度ポリシリコン供給が300 mm生産量を制限する | -1.8% | グローバル、北米および欧州で最も深刻 | 中期(2~4年) |

| 長期にわたるGPU顧客認定サイクルがサプライヤー切り替えを遅延させる | -1.4% | グローバル | 長期(4年以上) |

| フロートゾーンおよびプライムウェーハの設備投資が参入障壁を高める | -0.8% | グローバル | 長期(4年以上) |

| 先端ノード装置に対する輸出規制が中国の拡大を遅らせる | -0.7% | 中国固有、制限された能力構築を通じたグローバル供給へのスピルオーバーあり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高純度ポリシリコン供給が300 mm生産量を制限する

GPU ウェーハ需要市場は、電子グレードポリシリコンによる実質的な供給制約に直面しています。先端ウェーハ生産は、低グレード材料では容易に代替できない非常に高純度のフィードストックに依存しているためです。米国半導体工業会は2025年8月に米国商務省に対し、主要シリコン投入物およびウェーハ製品における輸入依存が国内半導体拡大にとって戦略的な弱点であり続けていると伝えました。USGSもまた、2025年に米国で3社がポリシリコンを生産し、4社目が顧客の品質・量基準を満たせず生産を停止したことを確認しており、先端ノード需要が増加し続ける中で国内の柔軟性が低下しました。この逼迫はGPU ウェーハ需要市場にとって重要であり、フィードストックの品質がファブ装置だけでなく制限要因となる場合、ウェーハキャパシティをスムーズに拡大できないためです。新たな認定済み供給が商業規模に達するまで、プレミアム300 mm基板は堅固な価格下限と限られた供給可能量によって支えられ続ける可能性が高いです。

長期にわたるGPU顧客認定サイクルがサプライヤー切り替えを遅させる

GPU ウェーハ需要市場は、認定サイクルが長く、費用がかかり、顧客固有のプロセス制御と密接に結びついているため、新規参入者にとって依然として困難です。ウェーハサプライヤーが特定のファウンドリフローに対して承認されると、アクティブな生産量産中の切り替えは、信頼性、計測相関、および歩留まり安定性に関する再作業が必要となるため、魅力的ではなくなります。これにより、GPU ウェーハ需要市場全体において既存ベンダーに強いインストールアドバンテージが生まれます。たとえ他の場所で新たなキャパシティが構築されても同様です。米国におけるCHIPS関連の拡張サイクルはこれを明確に示しており、ローカル生産資産は先端サプライチェーン全体での顧客認定が完了するよりも速く資金調達できます。実際の結果として、キャパシティ追加は長期的なレジリエンスに貢献しますが、現在のAI主導の需要サイクル中に市場を広範なサプライヤー代替に迅速に開放するものではありません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ウェーハ直径別:300 mm基板の集中は先端GPUノード経済を反映する

300 mmウェーハは2025年のGPU ウェーハ需要市場シェアの97.11%を占め、同セグメントは2026年から2031年にかけて21.21%のCAGRで成長する見込みです。この支配的地位は技術と同様に経済を反映しており、ダイの複雑性、プロセス精度、および出力価値がすべて上昇すると、先端GPU生産は小型フォーマットでは効率的にスケールできないためです。GPU ウェーハ需要市場は、したがって300 mmプラットフォームを中心に据え続けており、200 mm以下は主に旧世代ノードで製造されるレガシーゲーミング、組み込み、およびエッジ製品に対応しています。この分割は一時的なものではなく構造的なものであり、小径カテゴリーは現在の先端購買決定を形成する主要AIアクセラレーターとの関連性が限られています。実際には、GPU ウェーハ需要産業はすでに300 mmがほぼすべての先端価値創造を獲得するフォーマット階層に落ち着いています。

300 mmセグメントは価格設定にも不均衡な影響を与えています。先端ロジックにおけるほぼすべての主要な供給ボトルネックが、認定済み300 mmラインとその関連材料エコシステムを通じて流れているためです。そのフォーマットへの需要集中は、長期契約期間、規律ある能力追加、および先端顧客承認をすでに保有するサプライヤーのより強い交渉力を支えます。GPU ウェーハ需要市場は、したがって、ウェーハ総ユニット数よりも300 mm稼働率、認定ステータス、および地域的なキャパシティ立地に対してより大きく左右されます。小径は一部のニッチおよびコスト重視プログラムにとって依然として重要ですが、GPU ウェーハ需要市場の収益基盤を同様の形で形成するものではありません。これが、主要サプライヤーからの新規投資発表が全直径クラスにわたる広範な拡大ではなく、先端300 mm生産を引き続きターゲットとしている理由です。

出発ウェーハタイプ別:エピタキシャルウェーハが先端AIノードのイネーブラーとして台頭

プライムポリッシュバルクシリコンウェーハは2025年需要の82.33%のシェアを保持し、エピタキシャルシリンウェーハは2026年から2031年にかけて21.62%のCAGRで拡大する見込みです。プライムポリッシュ基板は、より高度にエンジニアリングされた出発材料への完全な移行を必要とせずに既存の4 nm~7 nmプログラムのニーズに対応するため、現在のGPU生産の大量生産の作業基盤として引き続き機能しています。それでも、GPU ウェーハ需要市場は、より厳格な電気的性能とプロセス制御要件が先端設計全体に広がるにつれ、エピタキシャルおよびその他のエンジニアードウェーハのより豊かなミックスへと徐々に移行しています。このシフトは、生のウェーハ量の価値だけでなく、材料専門知識の価値を高めるため重要です。また、次世代認定に参加するためには汚染、抵抗率、および均一性に対するより強い制御が必要となるため、サプライヤーの競争閾値も引き上げます。

最小の出発ウェーハカテゴリーはシェアが限られていますが、AIシステムがスペシャルティマテリアルスタックと光インターコネクトサポートにより大きな価値を置くにつれ、その戦略的役割は高まっています。Soitecは、2026年度にエッジおよびクラウドAI収益が2億1,400万ユーロ(2億2,500万米ドル)に達し、フォトニクスSOI収益が当初の予想より早く1億米ドルを超えたと述べており、エンジニアードシリコンがAIインフラ支出においてより重要になっていることを示しています。GPU ウェーハ需要市場において、これは最大セグメントが依然としてプライムポリッシュバルクシリコンにあることを意味しますが、成長のリーダーシップは次世代アーキテクチャおよびパッケージングニーズをサポートする基板へとシフトしています。GPU ウェーハ需要産業は、したがって、出発ウェーハの選択がレガシーの量習慣ではなくシステムレベルの設計要件とますます結びつくようになり、より仕様主導型になっています。この進展により、エピタキシャルウェーハは予測期間を通じてプレミアム成長への明確な道筋を持ちます。

プロセスノード別:5 nm未満ノードがプレミアムウェーハ配分を支配する

4 nm~5 nmプロセスノードは2025年のGPU ウェーハ需要市場規模の54.42%のシェアを占め、2 nm以下カテゴリーは2026年から2031年にかけて21.53%のCAGRで成長する見込みです。現在のミックスは、先端ではあるが既に確立されたノードが依然として生産の大部分を担っていることを示しており、性能、歩留まり学習、および商業規模の間で実用的なバランスを提供しているためです。同時に、AIワークロードが引き続き高いコンピュート密度と厳格な電力効率を優先するにつれ、GPU ウェーハ需要市場は明らかにより微細なジオメトリへと移行しています。このノード移行は、各成功した先端ノード量産が厳格な基板品質とより狭いプロセス許容差に依存するため、プレミアムウェーハ配分を支えます。また、ノードの複雑性が深まるにつれて認定失敗のコストが急激に上昇するため、ファウンドリと材料サプライヤーの相互依存も強化します。

6 nm~7 nmおよび8 nm~16 nmバンドは、主要AIアクセラレーターの完全な性能エンベロープを必要としない自動車およびエッジ推論プログラムを含む、低マージンまたはより特殊化されたGPUタスクに引き続き対応しています。16 nm超のノードは、入出力、インターフェース、または電力関連機能が旧世代ジオメトリに留まれるマルチチップパッケージ内のサポート機能に対して依然として役割を保持しています。それでも、GPU ウェーハ需要市場における収益の重心は5 nm未満へ、そして2 nmクラスプログラムへと移行し続けます。なぜなら、そこに最高価値のGPU展開が集中しているためです。GPU ウェーハ需要市場はまた、単純なユニット成長よりもノードミックスに対してより敏感になっており、より微細なジオメトリが認定済みウェーハごとの商業的重みを増加させます。これが、先端ノード移行のニーズを満たすことができるサプライヤーが、主に成熟プロセスカテゴリーに注力するサプライヤーよりも増分価値のより大きなシェアを獲得する位置にある理由です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

GPUアプリケーション別:データセンターおよびAI/HPC GPUが需要基盤を支える

データセンターおよびAI/HPC GPUは2025年のGPU ウェーハ需要市場規模の73.12%のシェアを占め、同セグメントは2026年から2031年にかけて21.32%のCAGRで成長する見込みです。最大のアプリケーションが最も急成長しているというこの組み合わせは、現在の拡大が短命なコンシューマーサイクルによって牽引されていないことを示しています。代わりに、GPU ウェーハ需要市場は、トレーニングクラスター、推論インフラ、および大規模AIモデルをサポートするより広範なデータセンターシステムにおける持続的な構築によって牽引されています。これは調達行動を変化させます。なぜなら、エンタープライズおよびハイパースケールバイヤーは季節的なリフレッシュパターンではなく、可用性、認定、および長期供給コミットメントを中心に計画するためです。また、上流のウェーハ需要が以前のゲーミング主導の需要期間よりも可視化され、より厳密に管理されるようになった理由も説明しています。

ゲーミングおよびコンシューマー向けディスクリートGPUは依然として2番目に大きいアプリケーションポジションを保持していますが、GPU ウェーハ需要市場におけるその役割はより選択的になり、プレミアム製品により重点が置かれるようになっています。プロフェッショナルビジュアライゼーションおよびワークステーション製品は、シミュレーション、設計、およびAI支援コンテンツツールが依然として専用コンピュート性能を必要とするため、安定したウェーハ配分を引き続き引き付けています。自動車、組み込み、およびエッジGPUは、データセンター以外で最も急成長しているカテゴリーを形成していますが、はるかに小さなベースから始まり、異なる認定および価格ロジックに従います。信越化学は、データセンターやサーバーを含むより広範なAI関連需要が300 mmウェーハ総需要の20%を超えたと述べており、データセンター主導のシリコン消費への上流シフトを強化しています。GPU ウェーハ需要市場にとって、これはアプリケーションミックスが総量と同様に重要であることを意味します。なぜなら、データセンター展開は先端ウェーハ仕様、契約期間、およびサプライヤー優先順位付けに対してより強い牽引力を持つためです。

地域分析

アジア太平洋地域は2025年のGPU ウェーハ需要市場シェアの86.44%を維持しており、GPU ウェーハ需要市場の地域基盤は台湾、韓国、および日本を中心に高度に集中しています。この地位は、先端GPU製造が依然として台湾に集中しており、韓国が主要なメモリおよびファウンドリキャパシティを支援し、日本が上流ウェーハ供給の大きなシェアを担っているという事実を反映しています。日本の信越半導体とSUMCOは合わせてグローバルの300 mmシリコンウェーハ供給の60%以上を保有しており、主要製造クラスターに近い強力な材料優位性を地域に与えています。SUMCOの2026年第1四半期ガイダンスも、非先端製品および200 mmフォーマットが軟調を維持する中でも、AIデータセンター向け先端ロジックおよびDRAMウェーハの継続的な強さを確認しました。信越化学はさらに、より広範なAI関連ウェーハ需要が300 mm総需要の20%を超え、2026年4月から6月の成長が以前の予測を上回ると予想されると述べており、現在のサイクルにおける地域のリードを支持しています。

北米は2026年から2031年にかけて21.42%のCAGRで成長する見込みであり、GPU ウェーハ需要市場において最も急成長している地域となっています。主な推進力は政策に裏付けられたローカライゼーションであり、連邦インセンティブが現在、国内半導体およびAIインフラ拡大と整合しています。米国商務省によるGlobalWafersへの授与は、20年以上ぶりに米国初の先端大量生産300 mmシリコンウェーハ製造プラットフォームを支援するものであり、地域にローカル基板可用性への明確な道筋を与えます。NVIDIAの2026年のコミットメント、すなわちTSMC、Foxconn、Corningを含むパートナーと共に米国で最大5,000億米ドルのAIインフラを構築するという計画は、国内サプライチェーン開発に対する強力な需要側シグナルを加えます。それでも、北米のGPU ウェーハ需要市場は、完全な恩恵が現れる前に顧客認定、ファウンドリスケジュール、およびローカル材料生産を整合させるための時間が依然として必要です。

欧州は量において直接的なポジションが小さいですが、特殊化されたサプライヤー能力と300 mm拡大に向けたバランスシート支援を通じて引き続き関連性を保っています。Siltronic AGは2026年6月に1株当たり91ユーロで新株の加速ブックビルディングプレースメントを完了し、長期的な300 mm成長戦略を支援しバランスシートを強化するために2億7,300万ユーロ(2億9,800万米ドル)の総調達額を確保しました。Soitecもまた、2026年度にフォトニクスSOI収益が1億米ドルを超えたと報告することで、高付加価値ニッチにおける欧州のポジションを強化し、AIシステムにおける光学およびエンジニアードシリコンの役割と地域をより密接に結びつけました。南米および中東・アフリカは2026年においてGPU ウェーハ需要市場の周辺に留まっており、活動は上流ウェーハ製造よりも下流エレクトロニクスおよび将来の主権AI支出に重点が置かれています。全体的な地域像は明確であり、アジア太平洋地域が規模においてリードを維持し、北米が最も急速な新たな成長経路を構築しており、欧州がスペシャルティおよび先端材料における集中したポジションを守っています。

競合環境

GPU ウェーハ需要市場は依然として高度に集中しており、Shin-Etsu Handotai、SUMCO、GlobalWafers、Siltronic、およびSK Siltronが合わせて認定済み300 mmシリコン供給の90%以上を占めています。米国半導体工業会は2025年8月のセクション232提出において、シリコン材料における集中と輸入依存を戦略的脆弱性として説明しており、認定済みサプライヤー基盤がいかに狭いかを浮き彫りにしています。GPU ウェーハ需要市場において、この構造は既存企業に強力な保護を与えます。なぜなら、顧客認定、プロセス相関、および先端キャパシティは迅速に複製することが困難であるためです。また、価格設定と供給アクセスは、オープンマーケットの競争よりも契約ポジション、技術承認ステータス、および主要ファウンドリエコシステムへの物理的近接性によって影響を受けることを意味します。これは規模が重要な市場ですが、認定の深さはさらに重要です。

主要企業は単一の拡大モデルに従っていません。信越化学は、半導体ウェーハおよびAI関連材料キャパシティに向けた支出を伴う2027年3月期の設備投資として約3,500億円(22億4,000万米ドル)を計画していると述べました。GlobalWafersはローカライゼーションルートを採用しており、テキサス州シャーマンキャンパスへのCHIPS資金援助によって支援され、新興の米国国内ウェーハ基盤においてより明確な役割を与えられています。Siltronicは新規資本を通じてバランスシートと300 mm成長戦略を強化しており、SoitecはエンジニアードシリコンおよびAI関連ユースケース向けフォトニクスにおけるポジションを深め続けています。GPU ウェーハ需要市場は、したがって、一部のリーダーが本国のプロセスアップグレードにより深く投資し、他のリーダーが地理的レジリエンスと顧客アクセスに投資するという分割戦略を示しています。

小規模および新興の挑戦者は依然として活発ですが、GPU ウェーハ需要市場への近期的な影響は認定障壁と長年確立されたサプライヤー関係の支配によって制限されています。中国企業は輸入依存を低減するために12インチ能力を拡大していますが、主要ファウンドリが長期的な検証と再現可能なプロセスデータを必要とするため、最先端のGPUフローへの参入はより遅い道筋に直面しています。西側のニッチプレイヤーはフロートゾーン、高抵抗率、またはスペシャルティエンジニアードサブストレートにおけるポジションを守ることができますが、主要300 mmリーダーの規模と幅にはまだ及びません。SoitecがフランスのクロールにあるSTMicroelectronicsの300 mm施設での量子処理向けカスタムシリコン28エンリッチドFD-SOIウェーハの初回納入を行ったことも、隣接する高付加価値アプリケーションがコモディティ量での直接競争なしにサプライヤーのポジショニングを強化できることを示しています。その結果、GPU ウェーハ需要市場は予測期間を通じて現在のリーダーによって支配され続ける可能性が高く、競争は広範なシェア破壊ではなく、能力の深さ、地域的フットプリント、および戦略的専門化に焦点を当てたものとなります。

GPU ウェーハ需要産業リーダー

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

Siltronic AG

GlobalWafers Co., Ltd.

SK Siltron Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Siltronic AGは、長期的な300 mm成長戦略を支援しバランスシートを強化するため、1株当たり91ユーロで新株の加速ブックビルディングプレースメントを完了し、2億7,300万ユーロ(2億9,800万米ドル)の総調達額を確保しました。プレースメントは大幅に超過申し込みとなり、アンカー株主のHAL Trustが参加しました。SiltronicはAI主導のエンドマーケットが2026年の300 mm量を「明確に支援している」と確認し、増資の戦略的根拠を示しました。

- 2026年5月:Soitecの2026年度通期業績により、AIデータセンターの共同パッケージ光学アーキテクチャにおけるシリコンフォトニクス光インターコネクトの構造的採用が加速したことで、フォトニクスSOI収益が当初の予想より早く1億米ドルを超えたことが確認されました。エッジおよびクラウドAIセグメント収益は2億1,400万ユーロ(2億2,500万米ドル)に達し、段階的廃止されたイメージャーSOIラインを除いて前年比19%増となりました。FD-SOIとフォトニクスSOIのAIイネーブラー収益を合わせると前年比25%増となりました。

- 2026年4月:信越化学工業の2026年3月期決算により、半導体ウェーハおよびAI関連材料キャパシティに重点を置いた当期の設備投資計画が約3,500億円(22億4,000万米ドル)であることが確認されました。経営陣は、中東のサプライチェーン懸念に起因する半導体在庫の積み増しを背景に、2026年4月から6月期の受注モメンタムが予想を上回ると示唆しました。

- 2026年1月:GlobalWafersは、総計画投資額75億米ドルの一環として、テキサス州シャーマンの300 mmシリコンウェーハ製造施設のフェーズ2を開始しました。CHIPSアクト連邦補助金4億600万米ドルを受領したシャーマンキャンパスは、最大6つの生産フェーズを収容するよう設計されており、20年以上ぶりに米国初の先端大量生産300 mmシリコンウェーハ施設として、TSMCアリゾナ顧客向けの国内GPUサプライチェーンセキュリティを直接支援します。

グローバルGPU ウェーハ需要市場レポートスコープ

GPU ウェーハ需要市場とは、高性能コンピューティング、工知能(AI)、機械学習(ML)、ゲーミング、ビジュアライゼーション、およびデータセンターアプリケーションにとって重要なコンポーネントであるグラフィックスプロセッシングユニット(GPU)の製造に使用される半導体ウェーハの世界的な需要を追跡・分析する産業セグメントを指します。

GPU ウェーハ需要市場レポートは、ウェーハ直径(300 mmウェーハおよび200 mm以下)、出発ウェーハタイプ(プライムポリッシュバルクシリコンウェーハ、エピタキシャルシリコンウェーハ、SOIおよびその他のエンジニアードシリコンウェーハ)、プロセスノード(2 nm以下、3 nm、4 nm~5 nm、6 nm~7 nm、8 nm~16 nm、および16 nm超)、GPUアプリケーション(データセンターおよびAI/HPC GPU、ゲーミングおよびコンシューマー向けディスクリートGPU、プロフェッショナルビジュアライゼーションおよびワークステーションGPU、ならびに自動車、組み込み、およびエッジGPU)、ならびに地域(北米、欧州、アジア太平洋、南米、および中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 300 mmウェーハ |

| 200 mm以下 |

| プライムポリッシュバルクシリコンウェーハ |

| エピタキシャルシリコンウェーハ |

| SOIおよびその他のエンジニアードシリコンウェーハ |

| 2 nm以下 |

| 3 nm |

| 4 nm~5 nm |

| 6 nm~7 nm |

| 8 nm~16 nm |

| 16 nm超 |

| データセンターおよびAI/HPC GPU |

| ゲーミングおよびコンシューマー向けディスクリートGPU |

| プロフェッショナルビジュアライゼーションおよびワークステーションGPU |

| 自動車、組み込み、およびエッジGPU |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| ウェーハ直径別 | 300 mmウェーハ | |

| 200 mm以下 | ||

| 出発ウェーハタイプ別 | プライムポリッシュバルクシリコンウェーハ | |

| エピタキシャルシリコンウェーハ | ||

| SOIおよびその他のエンジニアードシリコンウェーハ | ||

| プロセスノード別 | 2 nm以下 | |

| 3 nm | ||

| 4 nm~5 nm | ||

| 6 nm~7 nm | ||

| 8 nm~16 nm | ||

| 16 nm超 | ||

| GPUアプリケーション別 | データセンターおよびAI/HPC GPU | |

| ゲーミングおよびコンシューマー向けディスクリートGPU | ||

| プロフェッショナルビジュアライゼーションおよびワークステーションGPU | ||

| 自動車、組み込み、およびエッジGPU | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

GPU ウェーハ需要の現在および予測価値はどのくらいですか?

GPU ウェーハ需要市場は2026年に1億1,200万米ドルであり、2026年から2031年にかけて20.54%のCAGRで成長し、2031年までに2億8,500万米ドルに達すると予測されています。

現在、GPU向けウェーハ需要を最も牽引しているものは何ですか?

AIインフラが主な推進力であり、特に先端300 mm基板へのニーズとより厳格なウェーハ仕様を高めているデータセンターのトレーニングおよび推論展開が挙げられます。

GPU生産においてどのウェーハ直径が支配的ですか?

300 mmウェーハが2025年に97.11%シェアでリードしており、先端GPU製造が先端ノード生産経済に集中していることを反映しています。

先端GPU製造においてエピタキシャルウェーハが重要性を増している理由は何ですか?

エピタキシャルウェーハは21.62%のCAGRで成長すると予測されています。なぜなら、先端デバイス構造が抵抗率、汚染、および基板均一性に対するより厳格な制御を必要とするためです。

この分野でウェーハ消費の大部分を占めるアプリケーションはどれですか?

データセンターおよびAI/HPC GPUが2025年に73.12%のシェアを保持しており、2031年まで21.32%のCAGRで最も急成長しているアプリケーションセグメントでもあります。

GPU ウェーハ需要において最も急成長している地域はどこですか?

北米はCHIPS関連のローカライゼーションと拡大する国内AIインフラ計画に支援され、2031年まで21.42%のCAGRで最も急成長している地域です。

最終更新日: