グリオキサール市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

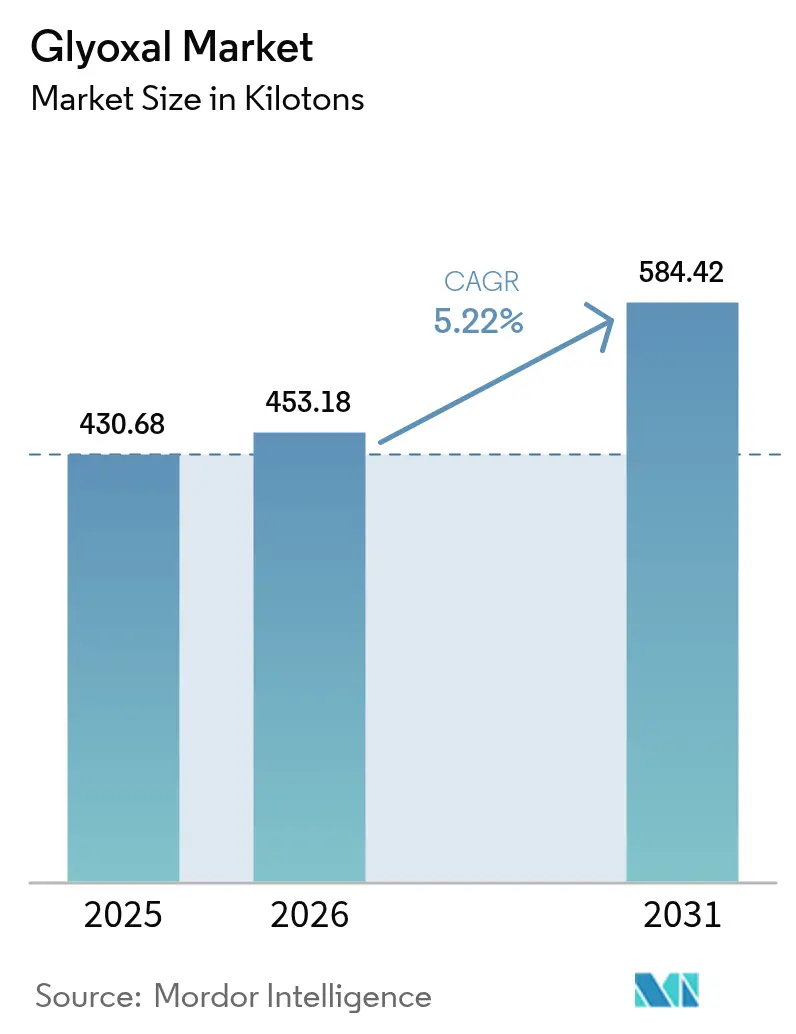

| 市場取引高 (2026) | 453.18 キロトン |

| 市場取引高 (2031) | 584.42 キロトン |

| 成長率 (2026 - 2031) | 5.22% CAGR |

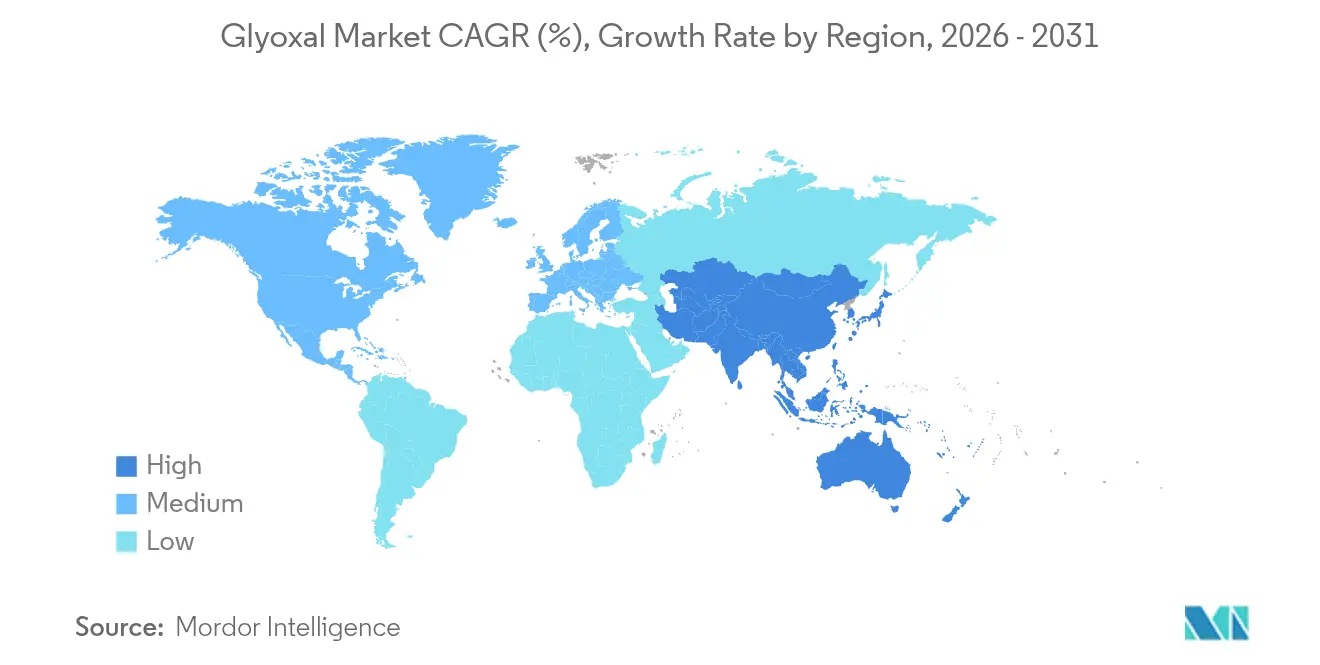

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリオキサール市場分析

グリオキサール市場規模は2025年に43万68トンと評価され、2026年の45万3,180トンから2031年には58万4,420トンへと成長し、予測期間(2026年~2031年)におけるCAGRは5.22%と推計されます。テキスタイル仕上げ、水性接着剤配合、および新興の電池電解質用途における堅調な需要がこの成長軌道を支えており、これは主にグリオキサールの二重アルデヒド構造がホルムアルデヒドフリーの強力な架橋を実現するためです。アジア太平洋地域は依然として主要消費拠点であり、中国の拡大する糸輸出とインドの成熟しつつある化学中間体プラットフォームが牽引しています。液体溶液グレードは、自動化された投入ラインがバッチの一貫性を向上させ処理ダウンタイムを削減することから、主要用途すべてにおいて固体形態を代替しつつあります。特に医薬品および特殊素材向けの化学中間体合成における並行成長は、対象顧客基盤を拡大させ、テキスタイルセクターにおける景気循環性を緩和します。米国における防衛費配分の増加およびBASFの新たな中国コンプレックスは、サプライチェーンの分散化と近接調達戦略が長期的な能力計画をどのように再編しているかを示すものです。

主要レポートの要点

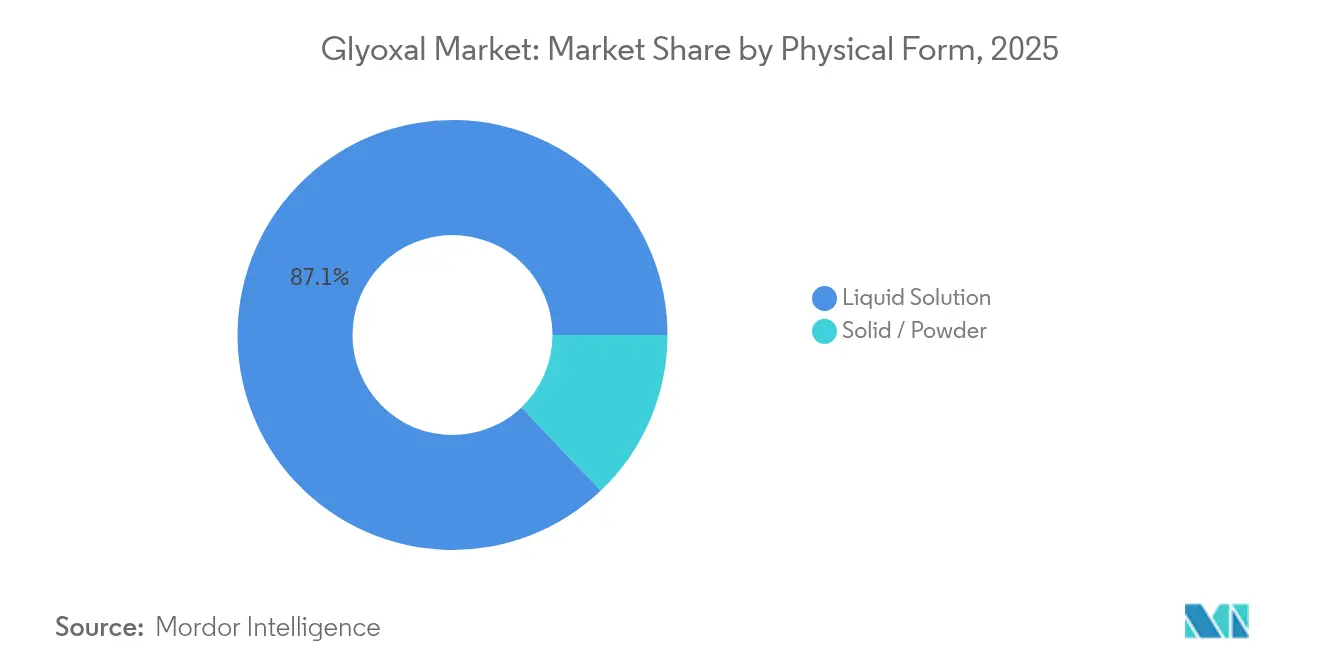

- 物理的形態別では、液体溶液が2025年のグリオキサール市場シェアの87.12%を占め、固体および粉末形態は2031年にかけて最速の6.15% CAGRを記録すると予測されます。

- 用途別では、架橋剤が2025年の収益シェア64.10%でトップとなり、化学中間体は2031年にかけてCAGR 5.86%で成長すると予測されます。

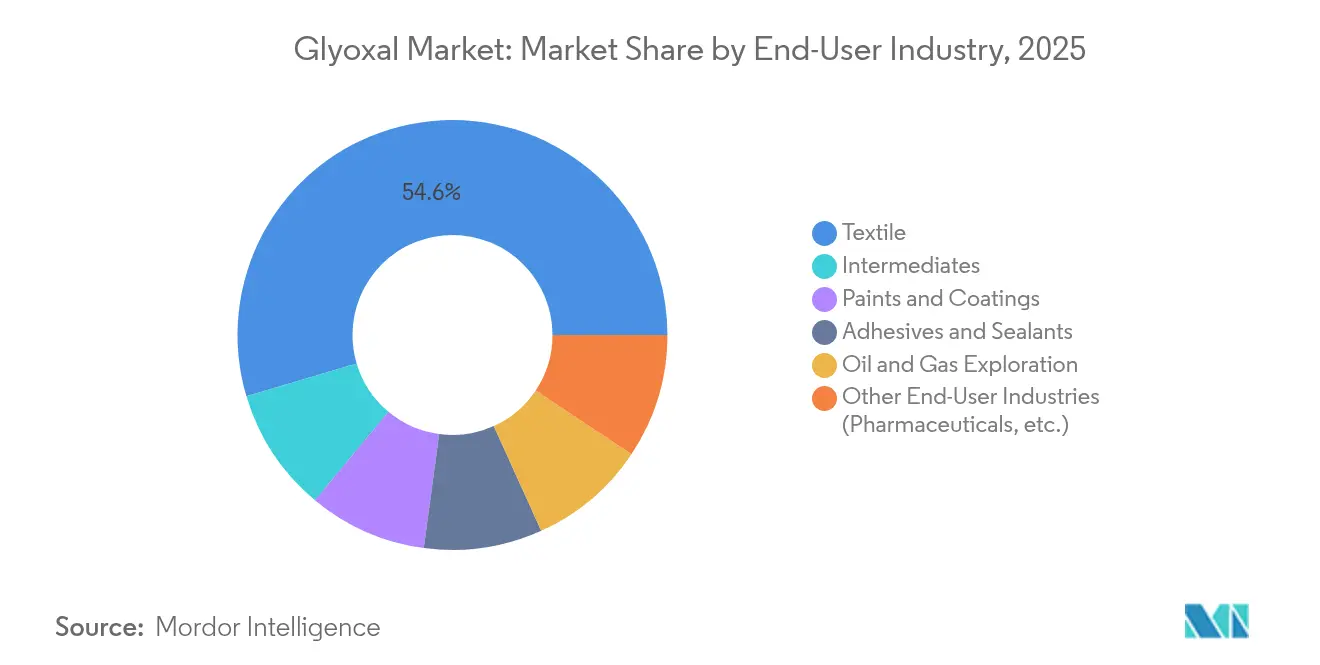

- 最終ユーザー産業別では、テキスタイルが2025年のグリオキサール市場規模の54.60%を占め、中間体はCAGR 5.98%で2031年にかけて拡大しています。

- 地域別では、アジア太平洋地域が2025年のグリオキサール市場シェアの44.55%を占めトップとなり、予測期間において最高の6.30% CAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグリオキサール市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 開発途上国におけるテキスタイルおよびアパレル生産の増加 | +1.2% | アジア太平洋地域がコア、南米へのスピルオーバー | 中期(2~4年) |

| 水性接着剤における架橋剤としての用途拡大 | +0.8% | 北米および欧州に集中したグローバル展開 | 短期(2年以下) |

| 深海掘削における油田化学品需要の増加 | +0.6% | 北米、中東、海洋沖合地域 | 長期(4年以上) |

| 紙および板紙包装における生分解性殺生物剤としてのグリオキサール採用 | +0.5% | 欧州連合、北米、アジア太平洋への拡大 | 中期(2~4年) |

| シリコン負極電池電解質配合における新興の役割 | +0.3% | アジア太平洋製造ハブ、世界各地のテクノロジーセンター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

開発途上国におけるテキスタイルおよびアパレル生産の増加

中国は2023年に137億米ドル相当の糸を輸出し、そのうち綿糸が輸出量の70%を占めました。この規模の生産はグリオキサール架橋による耐久性プレスおよび抗菌仕上げを必要とします。同化合物の生分解性は欧州連合および北米のより厳格な輸入規制を満たしており、「クリーナー」な衣料品を販売するブランドにとってホルムアルデヒドの代替品として選好されています。2025年から稼働したBASFの湛江コンプレックスは、主要サプライヤーがアジアに能力を集積させることで物流ルートを短縮し、ベトナム、バングラデシュ、インドからの追加受注を獲得しようとしている好例です[1]BASF SE、「BASFが湛江バーブント拠点で最初のプラントを稼働」、basf.com。中期的な影響は、新たな紡績・染色工場の典型的な2~4年の建設サイクルに連動しています。これらのプラントが拡大するにつれ、グリオキサール市場需要は繊維処理量に並行して推移すると予想されます。これは、シワ防止または抗菌化学処理で仕上げられた布地の増分1メートルごとに定量のアルデヒド投入量が含まれるためです。

水性接着剤における架橋剤としての用途拡大

厳格なグローバル排出規制により溶剤系木材・紙用接着剤の段階的廃止が加速しており、水系システムにおけるグリオキサールの魅力が高まっています。セルロース基材において安定なヘミアセタール結合を生成する能力により、接着剤配合者は結合強度を犠牲にすることなく低VOC基準を満たすことができます。BASFは2025年4月にジオールおよび誘導体の価格を引き上げました。これは幅広い原材料コスト上昇を反映したものであり、コンバーターに対して一液型配合を可能にするグリオキサールのような効率的な硬化剤を求めるよう圧力をかけています。この促進要因が短期的な影響を発揮するのは、原材料承認が確保されれば、接着剤プラントが比較的速やか—通常1会計年度以内—にミキサーとリアクターを改修できるためです。北米の建築資材メーカーは、グリオキサールをEPAのIRISプログラムにおけるホルムアルデヒドの再分類の可能性に先手を打つ直接的な手段と見なしています。

深海掘削における油田化学品需要の増加

水圧破砕に使用される高分子ゲルは150℃以上で粘度を維持する架橋剤を必要とし、グリオキサールはそのような極端な条件下でも反応性を保持しますが、低分子量アルデヒドは分解します[2]米国化学会、「ジアルデヒドを使用した高温破砕流体」、acs.org。メキシコ湾およびブラジルのプレソルトにおけるオペレーターは、超深層坑井における破砕ネットワークの安定化のためにグリオキサール活性化グアーおよびセルロースゲルの仕様化を開始しています。プロジェクト承認には数年単位の期間を要するため、化学品の必要プロファイルはフィールド開発初期段階に確定され、長期にわたって予測可能な引取量が生まれます。中東の国営石油会社は2024年にグリオキサール系ダイバーター流体を試験し、初期事例研究では炭化水素流量が15%向上したと報告されています。新規オフショアプロジェクトのゆっくりではあるが着実なパイプラインは、2030年にかけてグリオキサール市場における持続的、ただしニッチな数量増加を示唆しています。

紙および板紙包装における生分解性殺生物剤としてのグリオキサール採用

欧州の食品接触法制は使用後に速やかに分解する防腐剤を優遇しており、架橋剤と抗菌剤の双方として機能するグリオキサールの二重作用はこの枠組みと整合しています。樹脂コーティング紙に関するFDA適合性は、北米の製紙業者に対してGRAS申請を追加することなくアルデヒドを使用できることを保証します。成形繊維トレイおよびカップのメーカーは、腐敗菌を減少させるためにグリオキサールを採用することを増やしており、生鮮青果試験では賞味期限が48時間延長されています。中期的な採用は、包装コンバーターの設備更新サイクルと新興市場における毒性学的エンドポイントの確認にかかっています。この促進要因がグローバルCAGRに与える0.5パーセントポイントの押し上げ効果は、欧州および米国に起点を置いていますが、多国籍消費財企業が地域をまたいで包装仕様を統一するにつれ、アジア太平洋の印刷会社にも波及するでしょう。

抑制要因インパクト分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 毒性学的懸念および職場ばく露限度の厳格化 | -0.7% | 欧州連合および北米での施行が最も厳格なグローバル展開 | 短期(2年以下) |

| エチレングリコール原料の価格変動 | -0.4% | グローバルサプライチェーン、輸入依存地域で顕著 | 短期(2年以下) |

| ジアルデヒドデンプンおよびその他のグリーン架橋剤との競合 | -0.3% | 欧州連合・北米が先行し、アジア太平洋市場へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

毒性学的懸念および職場ばく露限度の厳格化

規制当局はジアルデヒドを遺伝毒性の可能性から精査しています。世界保健機関の2024年レビューはグリオキサールを高度糖化最終産物(AGE)生成のリスクがあるとして指摘し、職業ばく露限度の厳格化を求める声が高まっています。欧州化学物質庁は現行の職場ばく露閾値0.1 mg/m³を再評価中であり、労働安全衛生局(OSHA)も並行してデータ収集を開始しており、小規模工場に最大200万米ドルのコストを課す換気設備の強化が求められる可能性があります。こうしたコンプライアンスコストにより、資本力の限られた事業者が市場から撤退し、資本力のある企業への供給集約が進む可能性があります。短期的な圧力は欧州および北米で最も顕著であり、新たな規制が発効してから数週間以内に監査が実施されるため、生産成長を一時的に抑制します。

エチレングリコール原料の価格変動

グリオキサールの生産はエチレングリコールの気相酸化に依存しており、エチレングリコール自体もナフサおよび天然ガスの価格変動の影響を受けます。中東のプラント定期修理により2025年第1四半期にスポットEG価格が23%急騰し、グリオキサールサプライヤーはトン当たり70米ドルのサーチャージを発動せざるを得なくなりました。EGの輸入に大きく依存している東南アジアのメーカーはマージンが圧迫され、複数のメーカーが稼働率を10%削減しました。サーチャージは通常コンバーターへ転嫁されますが、価格感度の高いテキスタイル仕上げを手掛けるコンバーターは、グリオキサールのプレミアムが15%を超えた場合に性能の低いジアルデヒドデンプンに切り替える可能性があります。こうした短期的な変動により、予測CAGRから0.4パーセントポイントが削減されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物理的形態別:液体溶液が処理効率を牽引

2025年の消費量の87.12%を液体グレードが占めており、これはポンプ圧送可能なすぐに使用できるアルデヒド溶液に対するプラントレベルの選好を反映しています。自動化された投入によりバッチの変動性が低下しサイクルタイムが短縮され、この要因が液体グリオキサール市場規模のCAGR 5.78%での全体需要を上回る成長を後押ししています。粉末形態は、重量ベースの計量と保管安定性が利便性に優先されるリモートな油田作業において引き続き重要な役割を果たしています。バングラデシュおよびエチオピアにおけるコンテナ式テキスタイル化学品「キッチン」設備の増加は、2031年にかけて液体グレードの普及を継続的に支援します。固体グリオキサール誘導体は樹脂カプセルおよびレイテンシー制御型接着剤キットにおいて依然として重要ですが、かさばる固体の運賃コスト上昇により、コンバーターはオンサイトで液体を調合する方向に向かっています。

液体溶液がファッション、家庭用テキスタイルおよびテクニカルファブリックメーカーの優先仕様として維持されている理由は処理効率にあります。インラインpH制御注入により均一な固定が保証され、デニム仕上げ試験での手直し率が4%削減されています。このコスト上のメリットが粉末に対する適度な価格プレミアムを正当化します。さらに、酸化性固体の輸送に関する規制が厳格化されており、不燃性として分類される液体はIMDG規則のもとで書類手続きが簡略化されるという物流上の優位性があり、液体シェアの段階的な拡大を支援しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:化学中間体が架橋支配にもかかわらず加速

架橋用途は依然として2025年のグリオキサール市場の64.10%のシェアを占め、耐久性プレスファブリック、紙のサイジングおよび水性木材接着剤における分子の持続的な役割を示しています。とはいえ、最速の5.86% CAGRは化学中間体用途からもたらされており、複素環およびAPI合成におけるC2ジアルデヒドとしてのグリオキサールの汎用性を反映しています。製薬企業はイミダゾールおよびピラジンの構築に活用し、特殊ポリマーのスタートアップはバイオベースのバリア樹脂へと縮合させています。インドのパイロットプラントでは、2024年半ば以降、ピリミジン中間体向けグリオキサール消費量が3倍に増加したと報告されています。

中間体への多様化は景気循環的なテキスタイル需要への依存を軽減し、しばしばコモディティ仕上げグレードより200ベーシスポイント高いマージンをもたらします。食品接触コーティングに対するFDAおよびBfR認可はグリオキサールの有用性をさらに拡大し、フィルム形成樹脂メーカーが急成長する生鮮食品包装ニッチに対応することを可能にします。これらのトレンドが架橋剤が中核的な数量ドライバーであり続けても、セグメントの加速を支えています。

最終ユーザー産業別:中間体セグメントがテキスタイルリーダーを上回る成長

テキスタイルは2025年数量の54.60%を維持しました。これはシワ防止シャツ地、医療用アパレルおよびホームリネンが耐久的な風合いと抗菌持続性を実現するためにアルデヒド固定に依存しているためです。テキスタイルにおけるグリオキサール市場シェアは、中間体セグメントが幅広い化学合成需要の拡大を背景にCAGR 5.98%で上昇するにつれ、緩やかに希薄化する見込みです。接着剤はホルムアルデヒドから転換する建築グレードの水性ポリビニルアルコール接着剤に支えられ安定を維持しています。石油・ガス分野では、代替硬化剤が分解する高温破砕流体においてグリオキサール架橋ゲルが採用されており、小規模ながら収益性の高い引取ストリームを確保しています。

医薬品および「その他」カテゴリーは、抗生物質スキャフォールドおよび特殊コーティングに対する需要に牽引され、最も急激な絶対成長を示しています。最終用途価格がトン当たり4,000米ドルを超えることもあり—テキスタイルグレードベンチマークの2倍以上—シェア拡大がグリオキサール市場全体の収益性をさらに押し上げています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年の世界数量の44.55%を占め、2031年にかけてCAGR 6.30%での拡大が予測されており、グローバルグリオキサール市場CAGRを1パーセントポイント以上上回っています。中国の糸輸出エンジンは下地となるファブリック仕上げ需要を体現し、インドの医薬品整備は中間体消費を刺激しています。日本および韓国は、グリオキサール系電解質を評価する先進電池プログラムを通じたイノベーション需要をもたらしています。同地域の統合された石油化学チェーンはエチレングリコール原料ショックを緩和し、アジア太平洋メーカーに構造的なコスト上の優位性を与えています。

北米は、確立された化学インフラと低排出接着剤に関する立法上の弾みにより、第2位の地域クラスターの地位を維持しています。米国国防総省による国内グリオキサール製造への2,400万米ドル・5年間の資金援助は、特殊コーティングにおける同化合物の重要性を強調しています。堅調な住宅着工数およびリモデリング支出が接着剤需要を支え、シェール関連の深海タイバックが油田化学品需要を延長しています。重要なことに、大陸内の厳格なOSHA監督が高純度・低ホルムアルデヒド仕様の採用を促進し、プレミアムグリオキサール配合を優遇しています。

欧州は厳格な職業ばく露規制により成熟した需要を示すものの、高付加価値の特殊化学品ニッチから恩恵を受けています。BASFの6万トンのルートウィヒスハーフェン製造ラインが地域供給を確保し、イタリアおよびオランダのより小規模なニッチメーカーがこれを補完しています。使い捨てプラスチック指令に推進された紙板食品包装への移行により、グリオキサール殺生物剤の段階的な数量増加が見込まれます。しかしながら、エネルギーコストの上昇とREACHドシエの厳格化により、欧州コンバーターが一部の高数量配合を東欧およびトルコに移行させる動機となり、マージンが圧縮される可能性があります。

競争環境

グリオキサール市場は中程度に集中しています。BASFはドイツに6万トンの自社能力と新たな湛江ラインを活用し、多国籍テキスタイルおよびペーパークライアントへの供給を確保しています。中国メーカーは数量重視で、上流のエチレングリコール調達を統合することでコストリーダーシップを維持することが多く、欧州勢はREACHドシエの深度とアプリケーションラボサポートで差別化を図っています。

戦略的には、サステナビリティ資格が競争上のポジショニングを支配しています。BASFは60種類以上のグリオキサール含有製品においてISCC+認証を取得し、製品1kgあたり0.9 kg CO₂-eq未満のカーボンフットプリント宣言を提供しています。Hubei Hongyuanはバイオエチレングリコールルートをパイロット化し、化石燃料価格変動をヘッジしています。用途特化型ブレンドへの前方統合も優先事項であり、WeylChemは2025年に顧客側のサイドブレンドを不要にしバッチ時間を20%短縮するターンキー抗菌紙コーティング濃縮物を発売しました。一方、米国の中堅参入企業であるLocus Performance Materialsは、掘削流体向けグリオキサール強化バイオサーファクタントパッケージを販売しており、ニッチ技術が従来のサプライチェーンを破壊しうることを示しています。

規制審査の強化により、大企業は未反応アルデヒドの排出を抑制するための閉鎖ループ排水処理および連続リアクターの改修に投資するインセンティブが高まっています。資本力のない小規模メーカーは撤退し、グローバル市場集中度が徐々に上昇する可能性があります。しかし、米国国防総省の国内能力補助金などの地域サプライチェーン安全保障イニシアチブは新規参入者を育成し、集約化の力とのバランスをとる可能性があります。

グリオキサール産業リーダー

BASF

Haihang Industry

hubei hongyuan pharmaceutical technology co., ltd

WeylChem International GmbH

Zhonglan Industry Co.,Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年12月:INEOSは、LyondellBasellのエチレンオキシドおよび誘導体事業(テキサス州のBayport Underwoodサイトを含む)を70,000万米ドルで買収する合意を発表しました。この案件には、42万トンのエチレンオキシドプラント、37万5,000トンのエチレングリコールプラント、および16万5,000トンのグリコールエーテルプラントと関連する第三者事業が含まれます。エチレングリコールはグリオキサールの主要原材料であることから、この買収によりINEOSのグローバルグリオキサール市場における地位が強化されます。

- 2022年6月:2022年6月1日付けで、Univar SolutionsはBASFのケミカルインターミディエイツ部門のグリオキサールについて、米国およびカナダにおける独占販売代理店となりました。このパートナーシップにより、様々な用途にわたるサステナブルなソリューションを提供するための協力関係が強化されます。

グローバルグリオキサール市場レポートスコープ

グリオキサールは有機結晶性固体であり、低温では白色、融点では黄色を呈します。グリオキサールの化学式はOCHCHOです。市場は用途および地域によってセグメント化されています。用途別では、接着剤およびシーラント、中間体、石油・ガス探査、テキスタイル、塗料およびコーティング、その他の用途にセグメント化されています。本レポートは主要地域にまたがる15か国のグリオキサール市場規模および予測もカバーしています。各セグメントの市場規模および予測は数量(キロトン)ベースで算出されています。

| 液体溶液 |

| 固体/粉末 |

| 架橋剤 |

| 化学中間体および合成 |

| その他の用途(殺生物剤および防腐剤等) |

| 接着剤およびシーラント |

| 中間体 |

| 石油・ガス探査 |

| 塗料およびコーティング |

| テキスタイル |

| その他の最終ユーザー産業(医薬品等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 物理的形態別 | 液体溶液 | |

| 固体/粉末 | ||

| 用途 | 架橋剤 | |

| 化学中間体および合成 | ||

| その他の用途(殺生物剤および防腐剤等) | ||

| 最終ユーザー産業別 | 接着剤およびシーラント | |

| 中間体 | ||

| 石油・ガス探査 | ||

| 塗料およびコーティング | ||

| テキスタイル | ||

| その他の最終ユーザー産業(医薬品等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

現在のグリオキサール市場規模はどのくらいですか?

グリオキサール市場は2026年に45万3,180キロトンに達し、2031年までに58万4,420キロトンに達する見込みで、CAGR 5.22%を反映しています。

どの地域がグリオキサール消費をリードしていますか?

アジア太平洋地域がグローバル数量の44.55%を占め、2031年にかけて最速の6.30% CAGRで成長すると予想されます。

なぜ液体グリオキサール溶液がメーカーに選ばれているのですか?

液体グレードは自動投入を可能にし、バッチの変動性を低減し、輸送規制への準拠を簡略化するため、2025年において87.12%のシェアを誇っています。

テキスタイル仕上げ以外でグリオキサール需要を牽引しているものは何ですか?

医薬品および特殊素材向けの化学中間体合成における急速な採用が、CAGR 5.86%で最も急成長している用途となっています。

最終更新日: