繊維市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.79 兆米ドル |

| 市場規模 (2031) | 1.02 兆米ドル |

| 成長率 (2026 - 2031) | 5.09% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

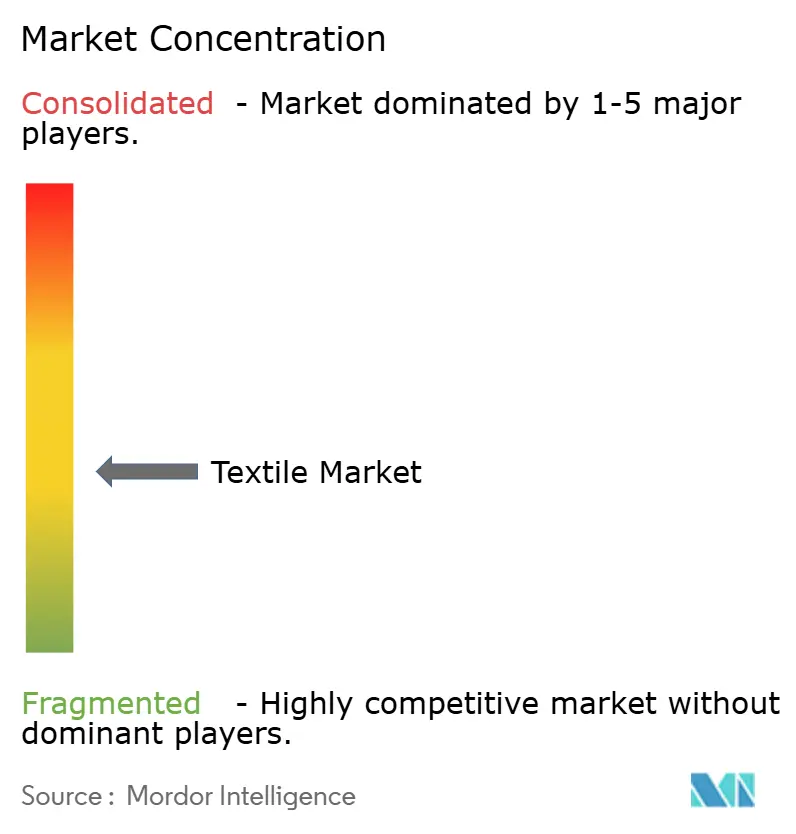

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる繊維市場分析

繊維市場の規模は、2025年の7,400億米ドル、2026年の7,900億米ドルから2031年までに1兆200億米ドルへと拡大し、2026年から2031年にかけて年平均成長率5.09%を記録する見込みです。

リサイクルポリエステルの生産能力増強、トレーサビリティ義務の強化、地政学的再編が、繊維産業全体にわたる調達・投資・利益構造を再形成しています。ファッション中心の需要が依然として数量面で主導的な地位を占めていますが、自動車の軽量化から病院の感染管理に至る産業用途の性能要件が利益率を押し上げ、資本を引き寄せています。ブランド各社は、市場アクセスのリスクを低減するコンプライアンス技術に対して、陸揚げコストの2%〜4%を再配分しています。一方、運賃の変動とエネルギー価格の乱高下が、ニアショアリングの試験導入とオンサイト再生可能エネルギープロジェクトを加速させています。特殊繊維と高度な不織布分野では統合が進んでいる一方、汎用紡績・製織は依然として高度に分散しており、大規模プレーヤーが原料を確保する余地と、ライフサイクル炭素強度を低減するバイオベース代替品を商業化する機敏な新規参入者の余地が十分に残されています。

主要レポートのポイント

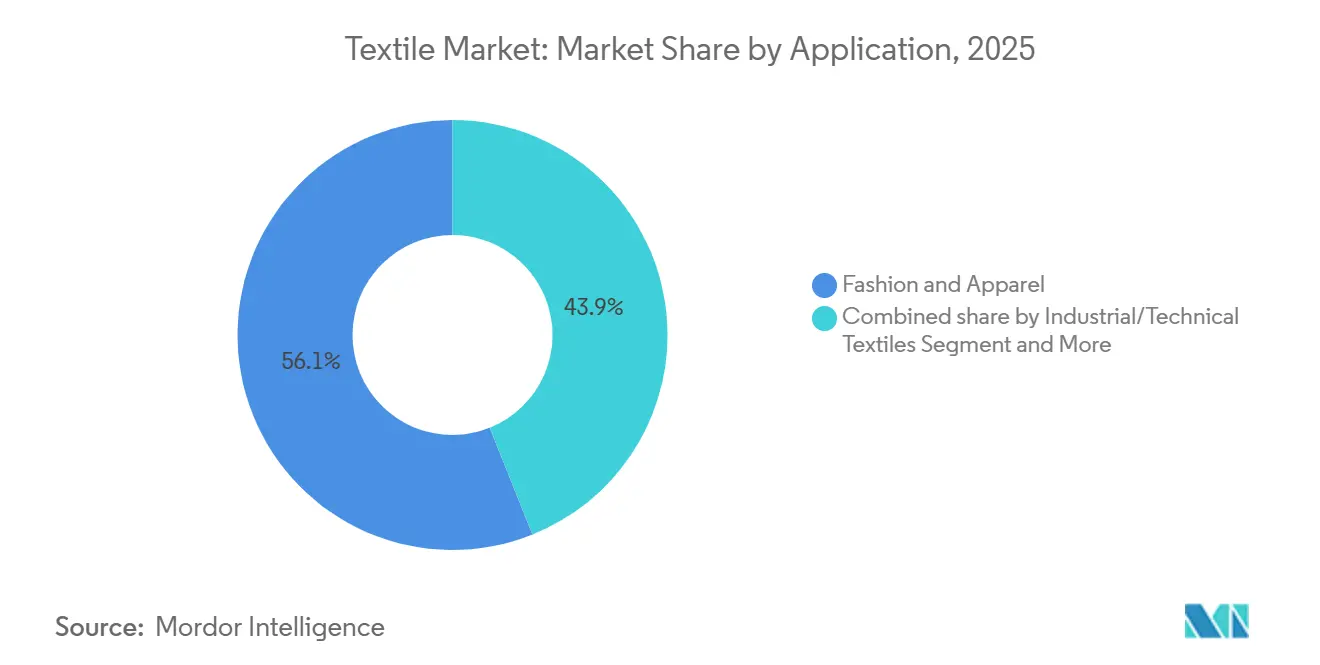

- 用途別では、ファッション・アパレルが2025年の繊維産業シェアの56.06%を占め、産業用/技術用繊維は2031年にかけて年平均成長率6.15%で拡大する見込みです。

- 原材料別では、合成繊維が2025年の繊維産業規模の53.96%を占め、リサイクルコンテンツポリエステルは2031年にかけて年平均成長率6.56%で増加する予測です。

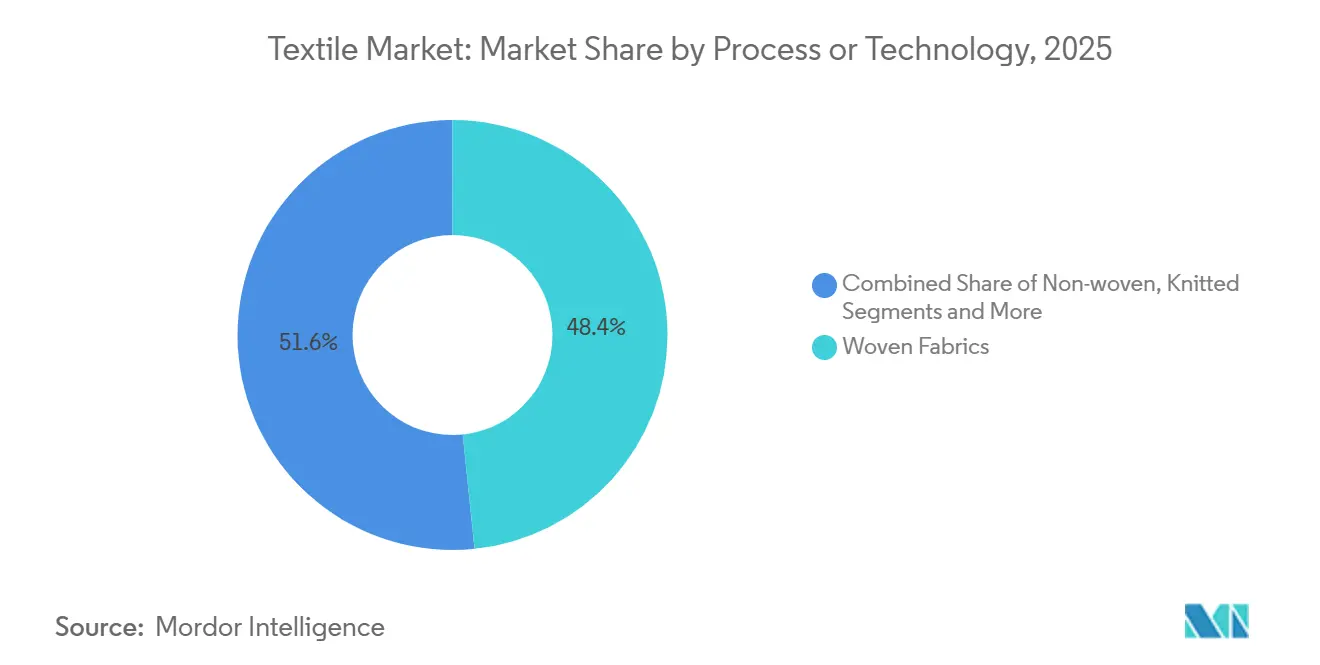

- プロセス別では、織物が2025年の繊維産業規模の48.36%のシェアを占め、不織布は2031年にかけて年平均成長率6.05%で拡大しています。

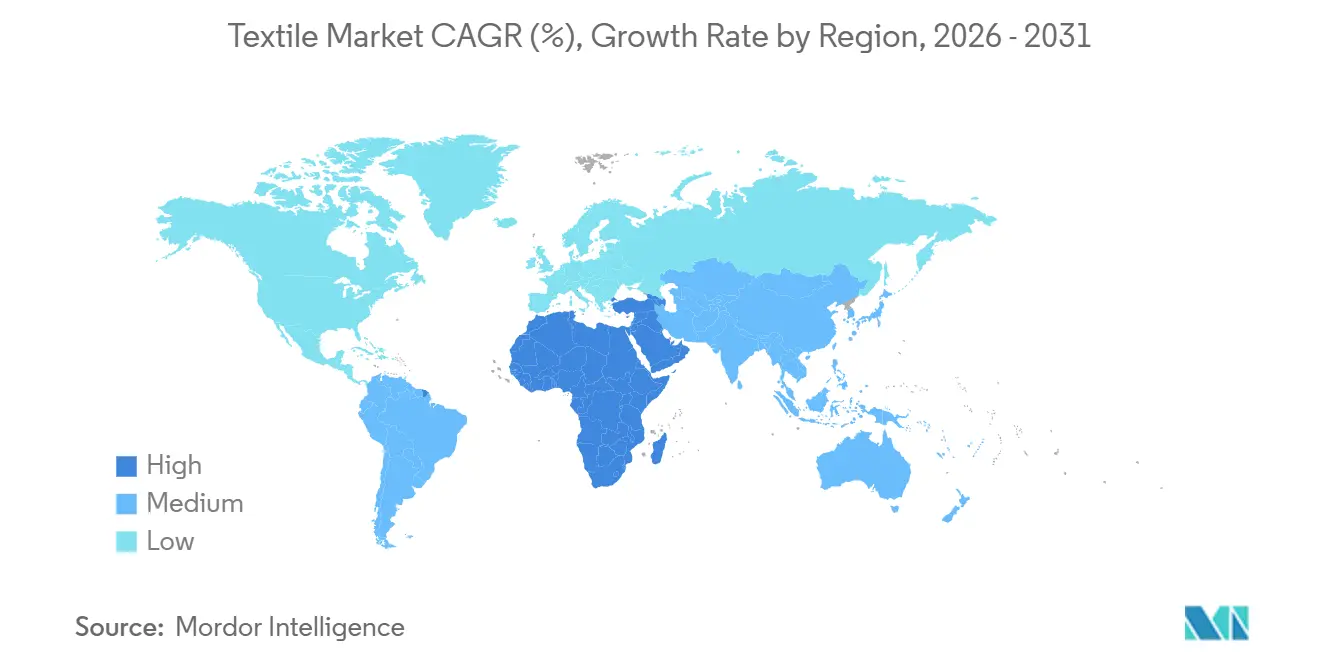

- 地域別では、アジア太平洋が2025年の世界生産量の54.06%を支配し、中東・アフリカ地域が年平均成長率5.80%で最も急成長している地域です。

- Reliance Industries、Toray Industries、Far Eastern New Centuryは、2025年に世界のポリエステル生産能力の9%を合計で運営しており、依然として分散した価値連鎖の中で最大の統合ブロックを形成しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の繊維市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUデジタル製品パスポートがトレーサビリティ技術投資を加速 | +0.6% | 欧州、アジア太平洋輸出ハブへの波及 | 中期(2〜4年) |

| ウイグル強制労働防止法が調達を認証済み非新疆綿へシフト | +0.5% | 北米の輸入フロー、南・東南アジアの生産 | 短期(2年以内) |

| AI主導のオンデマンド製造が在庫廃棄を削減 | +0.5% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| カーボンクレジット収益化プログラムがリサイクル繊維の収益性を向上 | +0.4% | EUおよびカリフォルニアのコンプライアンス市場、グローバル展開 | 中期(2〜4年) |

| 病原体耐性室内環境に向けた防護・抗ウイルス繊維の需要 | +0.4% | 世界中の医療密集地域 | 中期(2〜4年) |

| バイオベースPEFポリエステルが欧州パイロットから商業プラントへ拡大 | +0.3% | 欧州、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUデジタル製品パスポートがトレーサビリティ技術投資を加速

EUデジタル製品パスポートは、2027年までにEU域内で販売されるすべての繊維製品に、原産地・組成・廃棄経路に関する機械可読データの付与を義務付けており、欧州の製造業者間でソフトウェアおよびハードウェアへの合計14億5,000万米ドルの支出を促しています。バングラデシュやベトナムの輸出業者もEUへのアクセスを維持するためにアップグレードを模倣しており、事実上この基準をグローバル化しています。エンタープライズソフトウェアベンダー間の相互運用性のギャップは、中小規模の製造業者にとって切り替えコストを引き上げ、規模の小さい事業者間での統合を促進する可能性があります。検証済みの組成データはまた、二次原材料市場を解放し、リサイクル経済を強化します。パイロットプロジェクトが成熟するにつれ、ブランド各社はサプライヤー監査サイクルが20%短縮されることを見込んでおり、設計とマーケティングのための運転資本が解放されます。[1]欧州委員会、「持続可能な製品のためのエコデザイン規則—デジタル製品パスポート」、ec.europa.eu

ウイグル強制労働防止法が調達を認証済み非新疆綿へシフト

ウイグル強制労働防止法(UFLPA)の積極的な執行により、2022年から2025年にかけて中国からの米国向け綿製アパレル輸入が20%減少し、インドおよびベトナムへの発注が転換されました。安定同位体検査は急速に普及し、2024年には1万件以上のサンプルを処理する研究機関が登場し、信頼性の高い原産地証明を支えています。インドの紡績業者は2024年に米国からの発注が35%増加し、コンプライアンス義務が世界的な流れを再形成する様子を示しました。小売業者は現在、陸揚げコストの2%〜4%を文書化に充てており、これはデジタルトレーサビリティの採用を加速させる利益率の圧迫要因となっています。契約の再ルーティングは代替調達国の農村部の収入を安定させ、認証済み持続可能な綿への長期的な需要を固定化します。

AI主導のオンデマンド製造が在庫廃棄を削減

リアルタイムの需要センシングモデルはSKUレベルの予測精度を最大25%向上させ、早期採用者の未販売在庫を30%削減します。ホールガーメント編みと高速デジタルプリンターにより50ユニットのバッチが経済的に実現可能となり、リードタイムを60日から14日に短縮します。ユニット経済性は依然としてプレミアムSKUに有利ですが、ハードウェアのスループットは年間20%増加しており、損益分岐点価格は2028年までに15米ドルに向けて低下しています。マイクロドロップを活用するブランドは粗利益率が300〜500ベーシスポイント向上し、値下げリスクが低減したと報告しています。ブランドが輸送リスクを短縮する地域のマイクロファクトリーへ転換するにつれ、サプライチェーンの回復力が向上します。

カーボンクレジット収益化プログラムがリサイクル繊維の収益性を向上

ゴールドスタンダードのリサイクル方法論は、回避されたCO₂換算1トンあたり44〜66米ドルを支払い、リサイクルポリエステル1トンあたり140〜210米ドルの収益を追加します。年間1万トンのプラントでは、内部収益率が最大3ポイント改善し、機械的・化学的施設の両方に対して優遇融資が解放されます。カリフォルニアのコンプライアンス市場は2025年に初めて繊維クレジットを受け入れ、欧州以外での価格発見を生み出しました。大手繊維メーカーは年次報告書に炭素会計を組み込み、クレジットを長期供給契約に束ねてリサイクル原料コストの上昇を相殺しています。小規模リサイクル業者は監査準備の障壁に直面していますが、自発的炭素市場の成長は買い手プールの拡大を示唆しています。[2]ゴールドスタンダード、「繊維リサイクル方法論」、goldstandard.org

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 紅海の海運混乱がアジア〜EU航路の運賃コストを押し上げ | −0.5% | 世界全体、アジア〜欧州回廊に集中 | 短期(2年以内) |

| 再生可能エネルギー賦課金の上昇がエネルギー集約型紡績工場の電力コストを引き上げ | −0.4% | 欧州、インドおよび中国への波及 | 短期(2年以内) |

| マイクロプラスチック脱落規制の強化がR&Dおよびコンプライアンス支出を増加 | −0.3% | 欧州、カリフォルニア、カナダおよび日本へ拡大 | 中期(2〜4年) |

| PFAS禁止が性能仕上げの高コストな再処方を強制 | −0.3% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

紅海の海運混乱がアジア〜EU貿易航路の運賃コストを押し上げ

喜望峰回りの迂回により輸送に10〜14日が追加され、25FEU注文あたり最大10万米ドルのコストが発生します。運転資本サイクルが長期化し、より早い発注が強制されることでファストファッションの対応力が低下します。スポット運賃は2025年半ばに緩和しましたが、フォワーダーは持続的なリスクプレミアムを価格に織り込んでいます。ニアショアリングが勢いを増しており、1週間以内に納品できるトルコおよびモロッコの製造業者は、FOB価格が10%以上高くても市場シェアを獲得しています。ブランドは本船渡し条件を再評価し、回廊リスクをヘッジするためのデュアルソース戦略を模索しています。[3]フィナンシャル・タイムズ、「紅海混乱がアジア〜欧州サプライチェーンを再形成」、ft.com

再生可能エネルギー賦課金の上昇が電力コストを引き上げ

電力はリング紡績の変動コストの20%を占める可能性があるため、2024年のドイツおよびスペインにおける12%〜18%の料金値上げにより、製造業者の利益率は最大250ベーシスポイント削減されました。多くの施設は屋上太陽光発電や再生可能エネルギー購入契約で対応していますが、100〜300万米ドルの設備投資と5年間の回収期間が小規模事業者の参入を阻んでいます。一部の製造業者は、料金が1kWhあたり約0.06米ドルに抑えられているエジプトやエチオピアへ移転しています。電力網の脱炭素化政策は、持続可能性を均一に促進するのではなく、競争優位性を再分配しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:技術用繊維が性能義務でファッションを上回る

ファッション・アパレルは2025年の需要の56.06%を占め、繊維産業における消費者の優位性を示しています。しかし、産業用/技術用繊維は年平均成長率6.15%で成長しており、自動車・医療・建設プロジェクトにおける性能基準が美的要因を上回ることで、用途別で最も速いペースとなっています。自動車用エアバッグ、シートベルト、内装トリム用ファブリックは現在30%の価格プレミアムを獲得しており、電気自動車の軽量化目標に支えられています。医療用使い捨て製品は、高齢化社会と定着した感染管理基準に支えられ、二桁成長を維持しています。エネルギー・公益事業における厳格な難燃性規制により防護作業服の売上が増加し、スポーツ用ファブリックの革新者は相変化材料を統合して1着あたり10米ドルのプレミアムを獲得しています。

自動車の軽量化は高強度ポリエステル糸の繊維産業シェアを拡大し、病院需要は不織布ガウンおよびドレープの数量を支えています。家庭用・ホームテキスタイルは成熟した交換サイクルに制限され、3%〜4%の緩やかな成長にとどまっています。スポーツパフォーマンスのニッチ市場は、水分管理と体温調節を活用してプレミアム価格を維持しています。持続可能性への圧力が高まる中、ブランドは美的訴求と認証済み機能性を融合させ、技術セグメントを繊維産業の構造的成長エンジンとして確立しています。

原材料別:リサイクルコンテンツの拡大でポリエステルが合成繊維をリード

合成繊維は2025年の供給量の53.96%を占め、繊維産業における最大の原材料ブロックとなっています。ポリエステルは2031年にかけて年平均成長率6.56%が見込まれており、コスト優位性と寸法安定性を活かして、特にアクティブウェアと産業用複合材においてコットンを上回る成長を遂げています。リサイクルポリエステルはすでに全ポリエステル生産量の約5分の1を占めており、2030年までに50%リサイクルコンテンツを目指すブランドの誓約と、ループを閉じる機械的・化学的リサイクルのハイブリッドに支えられています。天然繊維(綿、羊毛、絹)は水不足の課題と強制労働の精査に直面しており、プレミアムニッチへの拡大が制限されています。ナイロンはホシャリーと技術用コードに役割を保っていますが、高コストが数量成長を抑制しています。

化学リサイクルの追加コスト1kgあたり0.40米ドルは依然として大量普及を制約していますが、カーボンクレジットの収益化がプレミアムの一部を相殺しています。特殊高性能繊維は重量ベースでは1%未満ですが、航空宇宙・防衛・技術用PPEにおいて突出した価値を提供しています。ブランドのスコアカードが性能と並んで原材料の持続可能性を評価する中、ポリエステルのロードマップは今や脱炭素化された原料と実証済みのリサイクルコンテントトレーサビリティにかかっており、繊維産業における中心的地位を強化しています。

プロセス/技術別:不織布が自動車・衛生用途の需要で存在感を高める

織物は2025年のプロセスシェアの48.36%を占めていましたが、不織布は年平均成長率6.05%で推移しており、繊維結合段階で機能性を組み込む高機能ファブリックへのシフトを加速させています。スパンボンド・メルトブローン複合材は外科用マスクとおむつカバーストックの拡大を支え、ハイドロエンタングル基材はプレミアムウェットティッシュで普及しています。ニット生地はアスレジャーとインナーウェアで主流を占め、シームレス構造により廃棄物を20%削減しています。スペーサーファブリックと3Dウィーブは電気自動車のシーティングに採用され、フォームラミネートアセンブリに比べて30%の軽量化を実現しています。

メルトブローンポリプロピレンへの投資は、政府がパンデミック備蓄を補充する中、2024〜2025年に中国とインドで30%急増しました。ニードルパンチフェルトはインフラ補強のためのジオテキスタイルへと用途を広げ、世界的な公共事業刺激策の恩恵を受けています。3Dウィービング機の設備投資コストは50〜150万米ドルと依然として高いですが、自動車OEMの採用は将来的な増加を示唆しています。プロセス技術が俊敏性と組み込み性能に収束するにつれ、不織布は消費者・産業の両領域で繊維産業シェアを拡大する態勢が整っています。

地域分析

アジア太平洋は2025年の生産量の54.06%を維持しており、リードタイムを短縮する中国の統合クラスターとバングラデシュの低労働コストに支えられています。ベトナムはウイグル強制労働防止法(UFLPA)の下で転換された米国の発注を獲得し、2025年上半期に前年比18%の輸出成長を記録しました。一方、インドの生産連動型インセンティブ制度が繊維出荷を9%押し上げ、中国プラスワンとしての魅力を強化しました。中東・アフリカは年平均成長率5.80%で最も急成長している地域であり、エジプトのEU貿易優遇措置とサウジアラビアの13億2,000万米ドルのポリエステル投資が石油化学バリューチェーンを繊維へと延伸しています。

需要のほぼ5分の1を占める欧州は、炭素国境調整メカニズムが炭素集約型アジア製品の輸入コストを引き上げる中、高付加価値の技術用繊維へと軸足を移しています。ドイツとイタリアの製造業者は医療・自動車用ファブリックへのR&D投資を集中させ、大衆向けアパレルが移転する中でも堅調な利益率を確保しています。北米は不織布と技術用ファブリックにおけるリショアリングの波に乗り、米国南東部の州がサプライチェーンの回復力を優先した4億米ドルの生産能力拡張を誘致しています。南米はブラジルとペルーが牽引し、安定した3%〜4%の成長を示していますが、物流のボトルネックが納品コストを押し上げ、成長の足かせとなっています。

トルコとモロッコは紅海の海運混乱の恩恵を受け、欧州の物流センターへの5〜7日間の納品窓口を提供しています。南アフリカの製造業者はアフリカ大陸自由貿易圏(AfCFTA)を活用してナイジェリアとケニアへの販売を拡大し、10年来の輸入増加傾向を逆転させています。エネルギーコストの格差とEUトレーサビリティ規則との規制整合が、2031年にかけて繊維産業の地理的構造を再編し続けるでしょう。

競合環境

世界の紡績・製織は依然として分散しており、上位10社の生産能力シェアは15%未満であり、大手バイヤーに価格設定の主導権を与えています。対照的に、特殊繊維市場は集約が進んでおり、アラミド・炭素繊維・医療用不織布の上位5社が現在、高い資本集約度と参入を阻む特許の壁により、数量の約80%を占めています。PTAポリマーから衣料品組立までの垂直統合は最大12%のコスト削減と迅速な設計サイクルをもたらし、Reliance Industries、Toray Industries、Far Eastern New Centuryが活用している優位性です。

技術が競争を二方向に引っ張っています。AI対応の需要計画とデジタル印刷は、規模よりも在庫速度を重視する機敏な直販ブランドを強化する一方、ポリエステル重合とスパンボンド不織布の大規模プラントは、小規模競合他社には届かない原料経済性を確保しています。繊維リサイクルにおける特許出願は2022年から2024年にかけて40%増加し、企業は酵素的解重合のライセンスを既存企業に供与し、市場投入速度と広範な原料アクセスのためにマージンを交換しています。

規制基準が競争上の障壁を強化しています。ISOおよびASTM委員会は、コンプライアンスインフラを持つ先行者に有利なマイクロファイバー脱落・デジタルパスポート・リサイクルコンテント規範を推進しています。M&Aによる統合が加速しており、Berry GlobalによるポーランドのUSD3億2,000万の不織布買収がその好例で、低コストの東欧生産をグローバル販売傘下に組み込んでいます。性能・持続可能性・トレーサビリティが収束する中、大規模プレーヤーはバイオベースおよびサーキュラーモデルへと多角化し、ニッチな革新者はライセンス供与を活用してバランスシートの規模を超えた影響力を発揮しています。

繊維産業のリーダー企業

Toray Industries Inc.

Weiqiao Pioneering Group Co. Ltd.

Texhong Textile Group Ltd.

Inditex S.A.

Aditya Birla Fashion & Retail Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Toray Industriesは、自動車・航空宇宙複合材向けに年間8,000トンの生産能力を追加するため、サウスカロライナ州での炭素繊維生産拡大に4億5,000万米ドルを投資することを表明しました。

- 2025年12月:Lenzing AGとBirla Celluloseは、農業廃棄物由来のリヨセル繊維を共同でスケールアップすることに合意し、2029年までに年間5万トンを目標としています。

- 2025年11月:Reliance Industriesは、グジャラート州でPETボトルリサイクルを統合した原料の30%をリサイクル由来とする6億米ドルのポリエステルステープルファイバープラントを完成させました。

- 2025年10月:Hyosung TNCとAquafilは韓国での再生ナイロン合弁会社を設立し、年間2万トンのエコニール生産能力に8,000万米ドルを投資しました。

世界の繊維市場レポートの調査範囲

| ファッション・アパレル |

| 産業用/技術用繊維 |

| 家庭用・ホームテキスタイル |

| 医療・ヘルスケア用繊維 |

| 自動車・輸送用繊維 |

| その他の用途(防護用・スポーツ用繊維など) |

| 天然繊維 | 綿 |

| 羊毛 | |

| 絹 | |

| 合成繊維 | ポリエステル |

| ナイロン | |

| レーヨン/ビスコース | |

| アクリル | |

| ポリプロピレン | |

| リサイクル繊維 | |

| その他の原材料(特殊高性能繊維(アラミド、炭素繊維、超高分子量ポリエチレン)) |

| 織物 | |

| ニット | |

| 不織布 | スパンレイド(スパンボンド/メルトブローン) |

| 乾式ハイドロエンタングル | |

| 湿式 | |

| ニードルパンチ | |

| 3Dウィービングおよびスペーサーファブリック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 用途別 | ファッション・アパレル | |

| 産業用/技術用繊維 | ||

| 家庭用・ホームテキスタイル | ||

| 医療・ヘルスケア用繊維 | ||

| 自動車・輸送用繊維 | ||

| その他の用途(防護用・スポーツ用繊維など) | ||

| 原材料別 | 天然繊維 | 綿 |

| 羊毛 | ||

| 絹 | ||

| 合成繊維 | ポリエステル | |

| ナイロン | ||

| レーヨン/ビスコース | ||

| アクリル | ||

| ポリプロピレン | ||

| リサイクル繊維 | ||

| その他の原材料(特殊高性能繊維(アラミド、炭素繊維、超高分子量ポリエチレン)) | ||

| プロセス/技術別 | 織物 | |

| ニット | ||

| 不織布 | スパンレイド(スパンボンド/メルトブローン) | |

| 乾式ハイドロエンタングル | ||

| 湿式 | ||

| ニードルパンチ | ||

| 3Dウィービングおよびスペーサーファブリック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界の繊維市場の現在の規模はどのくらいですか?

世界の繊維市場は2026年に7,989億6,000万米ドルと評価されており、2031年までに1兆240億8,000万米ドルに達する見込みで、年平均成長率5.09%で成長しています。

技術用繊維はファッション・アパレルと比較してどのくらいの速さで成長しますか?

産業・技術カテゴリーはファッションを上回るペースで成長し、機能的性能と規制上の義務が需要を押し上げることで、2031年にかけて年平均成長率6.15%で拡大する予測です。

2031年までの生産能力増強においてどの繊維タイプが主導しますか?

ポリエステル、特にリサイクルグレードが最大の絶対的生産能力成長を見込まれており、年平均成長率6.56%を維持し、繊維産業市場における主導的シェアを強化します。

不織布がシェアを拡大している理由は何ですか?

単回使用医療製品、衛生基材、自動車の軽量化が不織布に有利に働き、年平均成長率6.05%を牽引し、2031年までに繊維産業市場における不織布のシェアを拡大します。

PFAS禁止はアウトドアアパレルサプライヤーにどのような影響を与えますか?

PFASの段階的廃止により、サプライヤーはコストが最大40%高く耐久性が低いフッ素フリー仕上げへの移行を迫られ、R&D費用が増加し、ブランドと化学品サプライヤーのより緊密な連携が求められます。

海運混乱は調達戦略にどのような影響を与えていますか?

長引く紅海リスクと高い運賃コストが、トルコおよびモロッコへのニアショアリングを加速させており、アジアからの数週間の海上輸送に対して、EU物流センターへの5〜7日間の納品が可能となっています。

最終更新日: