旋盤市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.35 十億米ドル |

| 市場規模 (2031) | 14.21 十億米ドル |

| 成長率 (2026 - 2031) | 2.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる旋盤市場分析

旋盤市場の規模は、2025年の117億6,000万米ドルから2026年には123億5,000万米ドルに成長し、2026年から2031年にかけてCAGR 2.86%で2031年までに142億1,000万米ドルに達する見込みです。

需要は航空宇宙部品、自動車パワートレイン、精密医療機器ハードウェアに支えられており、高い繰り返し精度と厳しい公差が高度な旋削プラットフォームを優位にしています。2026年における購買者の優先事項は、稼働時間の保証、遠隔診断、フライス加工・研削加工・インプロセス計測にわたる二次工程を排除するプロセス統合に集中しています。資本集約性と労働力不足が主要な制約要因であり、米国では2026年初頭までに機械加工関連の未充足求人が433,000件に達しており、設備能力があっても生産量が制限されています。こうした課題に対応するため、メーカーはAIガイドプログラミング、モジュール式自動化セル、デジタルツインを採用しており、これによりランプアップ時間の短縮と、安定した総所有コストでの初回合格率の向上を実現しています。旋盤市場は、均一な成長よりも、高付加価値用途、規制遵守、地域密着型サービスエコシステムへの選択的投資によって形成されています。

主要レポートのポイント

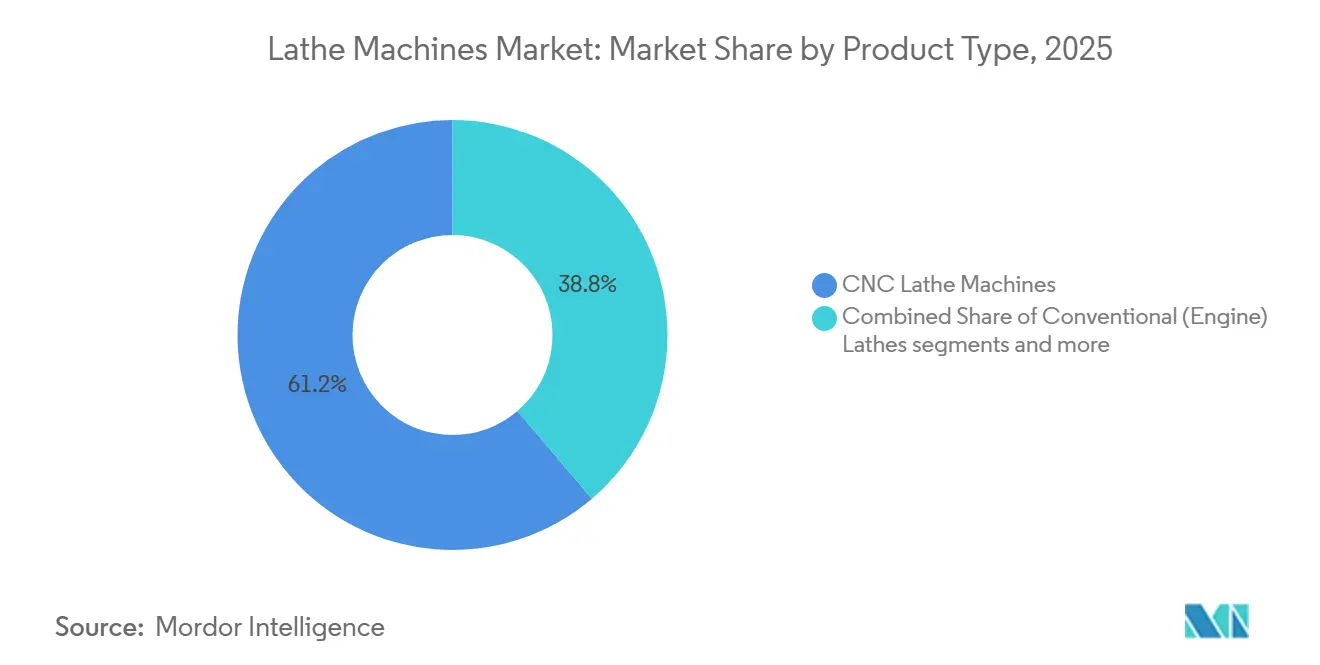

- 製品タイプ別では、CNC旋盤が2025年に61.23%の収益シェアを占め首位となり、多軸スピンドル旋盤は2031年にかけてCAGR 6.23%で拡大する見込みです。

- 機械構成別では、横型旋盤が2025年に52.87%のシェアを保持し、多軸旋削センターは2031年にかけてCAGR 5.41%を記録する見込みです。

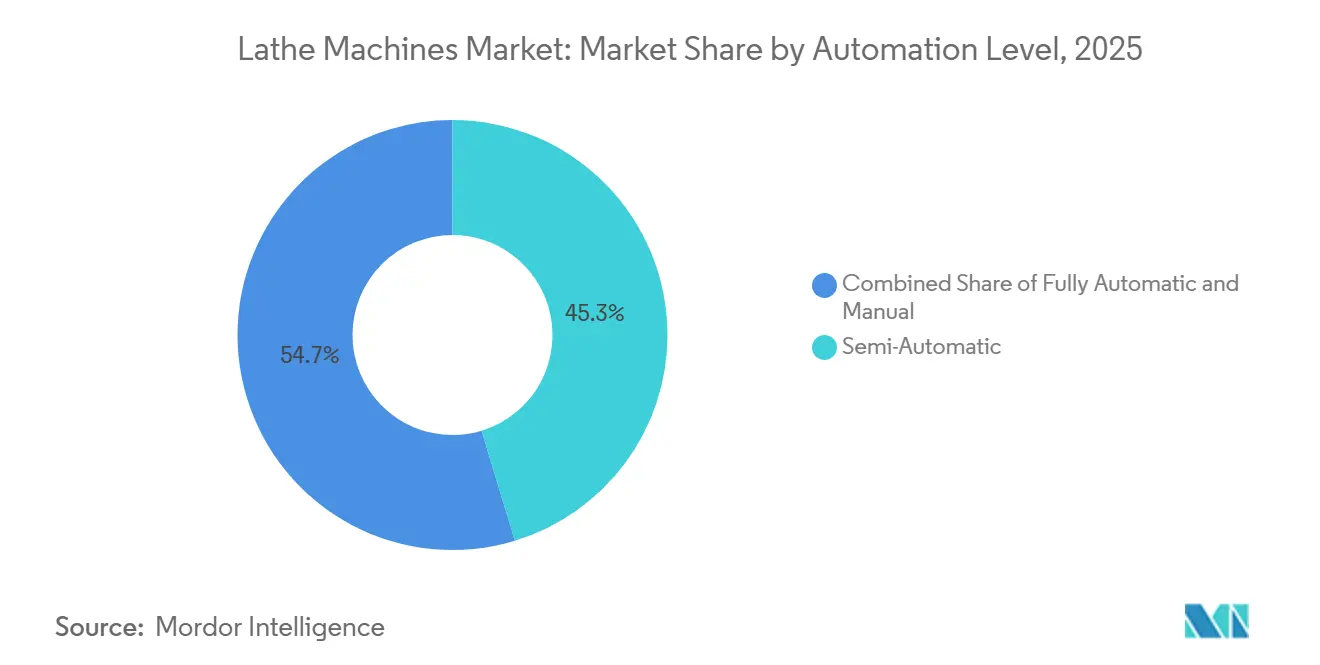

- 自動化レベル別では、半自動構成が2025年の旋盤市場規模の45.31%を占め、全自動セルは2031年にかけてCAGR 5.87%で進展する見込みです。

- エンドユーザー産業別では、自動車用途が2025年の導入件数の43.78%を占め、医療機器は2031年にかけてCAGR 6.67%で成長する見込みです。

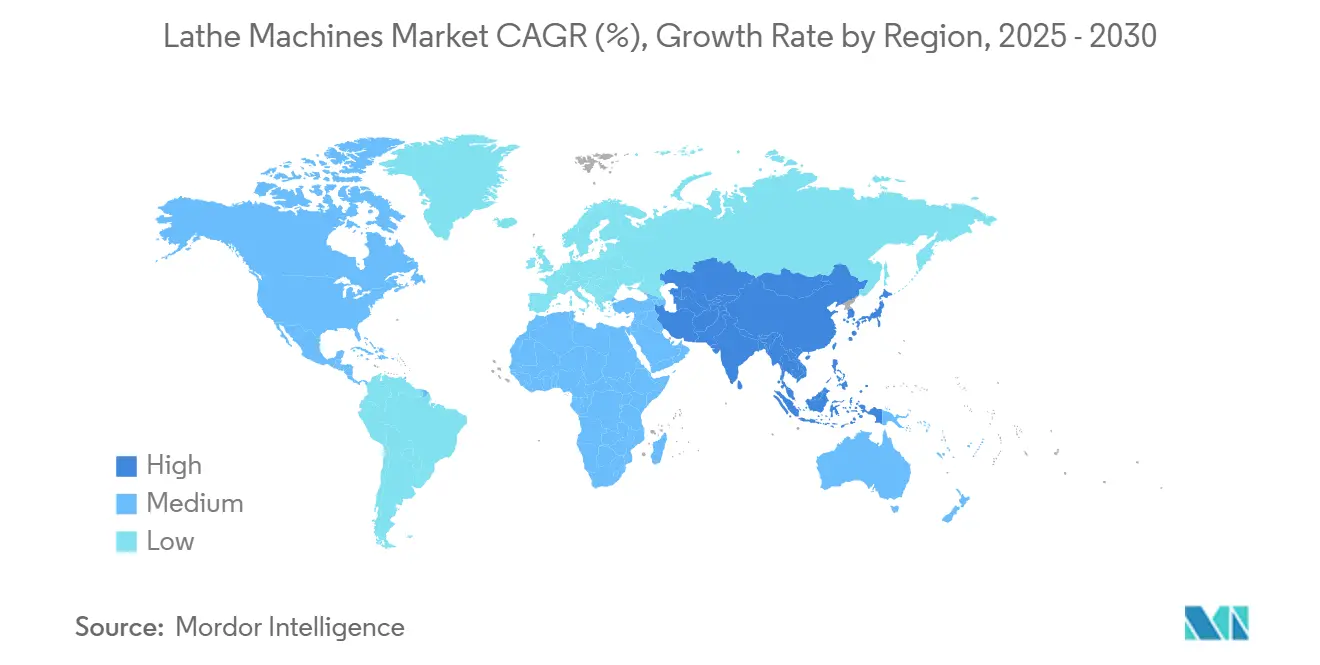

- 地域別では、アジア太平洋が2025年の旋盤市場シェアの48.12%を占め、2031年にかけてCAGR 6.91%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の旋盤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙部品製造需要の拡大 | +1.2% | 北米、欧州、および新興アジア太平洋ハブに集中するグローバル規模 | 中期(2〜4年) |

| エンジンおよびトランスミッション部品に対する自動車産業の需要 | +0.9% | ドイツ、米国、日本、インド、中国が牽引するグローバル規模 | 中期(2〜4年) |

| 一般機械加工およびジョブショップ事業の拡大 | +0.6% | 北米および欧州に地域的集中があるグローバル規模 | 長期(4年以上) |

| 医療機器製造の成長 | +0.7% | 北米およびEUの規制拠点、インドおよびコスタリカでの急速な拡大 | 長期(4年以上) |

| 石油・ガス機器製造の要件 | +0.4% | 北米オフショア、中東、および一部のアジア太平洋市場 | 長期(4年以上) |

| 多軸およびターンミルセンターの採用拡大 | +0.8% | 中国、日本、韓国を中心とするアジア太平洋コア、北米および欧州への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙部品製造需要の拡大

航空宇宙需要は高度な旋削プラットフォームにとって構造的な追い風となっており、商業航空機生産量の増加、防衛プログラムの近代化、および宇宙経済の拡大によって支えられています。最近の業界分析では、2035年までの大幅な成長ポテンシャルが示されており、商業航空が大きなシェアを占め、防衛関連の取り組みがサイクル全体にわたる回復力を加えています。英国では、グローバル戦闘航空プログラムなどの長期的な防衛関連取り組みが、精密製造および民間航空宇宙サプライチェーンに波及するデュアルユース研究開発を促進すると期待されています。付加製造から除去加工へのハイブリッドワークフローは、多くの飛行重要部品において標準となっており、欧州航空安全機関(EASA)のガイダンスは、認定されたインターフェースと仕上げを達成するための必須後工程として機械加工を位置づけています。[1]欧州航空安全機関、「認証メモランダムへの補足文書、付加製造、CM-S-008 第04版」、欧州航空安全機関、easa.europa.eu これらの品質・認証規範は、小ロットサイズでのゼロ欠陥実行を支援する多軸旋盤、ターンミルセンター、および統合計測への需要を強化しています。資本控除を改善する財政政策は、主要市場の航空宇宙サプライヤーにおける自動化対応・デジタル対応旋削センターへのアップグレードをさらに促進しています。

エンジンおよびトランスミッション部品に対する自動車産業の需要

自動車パワートレインの機械加工は、電動化が部品構成を変えつつある中でも、CNCおよび多軸スピンドル旋盤の主要な用途であり続けています。ドイツは2025年に415万台の乗用車を生産し、前年比2%増となりましたが、依然として2019年の水準を下回っており、2026年初頭の動向はほぼ横ばいの軌跡を示しており、サプライヤーは生産量だけでなく生産性と複雑性に注力しています。米国では、2025年の自動車組立台数が平均1,018万台となり、ライトトラックが大半を占め、車軸、クランクシャフト、ドライブトレインハウジングの重負荷旋削需要を維持しています。[2]連邦準備制度理事会、「工業生産および設備稼働率、G.17、表3」、連邦準備制度理事会、federalreserve.gov 電気自動車(EV)アーキテクチャは、多段変速ギア数を削減する一方で、ロータシャフト、単速ギアボックスハウジング、熱管理部品などの新たな旋削ニーズを生み出すことで、旋盤の作業負荷を変化させています。これらの変化は、同一セットアップ内でギア切削、計測、研削を統合するデジタルサイクルを備えた柔軟なターンミルセンターおよび5軸対応プラットフォームを優位にしています。モデルサイクルが短縮し部品の多様性が増す中、旋盤市場は、リードタイムを延長することなく設計変更を吸収できるプラットフォームへの資本投資から恩恵を受けています。

一般機械加工およびジョブショップ事業の拡大

受託製造業者および一般機械加工ショップは、リショアリング、高ミックス生産、および新製品の迅速な市場投入に対応するため、能力を拡大しています。メーカーは持続的な採用難を報告しており、これが企業をセットアップ時間とオペレーター依存度を長期的に削減する自動化対応設備およびデジタルワークフローへと向かわせています。政策シグナルおよび官民連携の取り組みは、労働力開発と統合工場技術を優先しており、ロボティクス、プロセス計測、スケジューリングシステムと連携する接続型旋盤の採用を促進しています。[3]M. Molnarら、「製造業USA プログラム戦略計画」、米国国立標準技術研究所、nist.gov 熟練職業訓練プログラムを近代化する連邦政府の取り組みは、中小規模ショップ全体の設備投資判断を強化するパイプライン対応を加えています。OEMが余剰作業や迅速なプロトタイピングニーズをサプライヤーベースに押し付けるにつれ、ジョブショップは二次工程を排除し品質検査をインプロセスに統合する多軸旋盤とターンミルハイブリッドに傾倒しています。これにより、堅牢なアプリケーションサポートを備えたプレミアム設備が優位となり、旋盤市場は労働力のボトルネックをサイクルタイムと歩留まりの向上に転換するプラットフォームへと傾いています。

医療機器製造の成長

医療機器メーカーは、生体適合性材料とサブミクロン精度を必要とするインプラント、外科器具、精密部品向けの高度な旋削への投資を拡大しています。ISO 13485品質システムとの規制調和により、プロセスバリデーション、トレーサビリティ、インプロセス検査への期待が高まっており、これが一度のセットアップで部品を完成できる多軸およびスイス型旋盤を優位にしています。低侵襲手術およびロボット手術への移行は、より小さな形状と厳しい公差を要求し、精密旋削の対応可能需要をさらに拡大しています。付加製造とCNC仕上げを組み合わせたハイブリッドワークフローは、正確なインターフェースとねじ加工が不可欠な整形外科および歯科用途で一般的になっています。これらの需要は、小ロットサイズでの安定した生産量を可能にするマイクロ加工、熱安定性、インカット計測能力と旋盤市場を整合させ続けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なCNC旋盤への極めて高い資本投資 | -0.6% | 新興市場および中小企業に深刻な圧力をかけるグローバル規模 | 中期(2〜4年) |

| 熟練旋盤オペレーターおよびCNCプログラマーの深刻な不足 | -0.9% | 北米および欧州で最も深刻、アジア太平洋でも顕在化 | 中期(2〜4年) |

| カスタム機械構成の長いリードタイム | -0.3% | 北米および欧州を中心とするグローバルOEMのバックログ | 短期(2年以内) |

| 高い工具・保守コスト構造 | -0.4% | 資産集約型セクターに集中するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なCNC旋盤への極めて高い資本投資

資本集約性は採用を妨げており、特に不均一な受注残と短い回収期間の閾値に直面する中小規模企業にとって顕著です。エントリーレベルのCNC旋削は基本的なニーズを満たすことができますが、規制市場と高付加価値部品は、取得コストを引き上げるリニアドライブ、高剛性、統合計測を備えたプレミアム多軸プラットフォームへと購買者を向かわせます。工具、ワーク保持、統合、バリデーションが総所有コストに加算され、労働力の制約が初期ランプアップ期間の達成可能な稼働率を低下させる場合にビジネスケースを複雑にします。アプリケーションエンジニアリングと段階的自動化を含むサプライヤーエコシステムは、ショップが半自動から無人セルへとスケールアップするにつれて支出を正当化するための中心的存在となっています。高度な機械加工プラットフォームの公表価格帯は投資プロファイルを示しており、歩留まり、稼働時間、エネルギー節約を主要サイクルタイムに加えて捉えるライフサイクルROI分析の必要性を強化しています。

熟練旋盤オペレーターおよびCNCプログラマーの深刻な不足

オペレーターおよびプログラマーの持続的な不足が生産量を制限し、設備購入を遅らせています。2026年初頭時点で、米国製造業には433,000件の未充足求人があり、機械加工とメンテナンスが最も充足困難な職種の一つであり、多くのサイトで設備能力が十分に活用されていない状況が続いています。多軸プログラミングとセットアップの長い訓練期間がギャップを深め、退職者の増加が10年を通じて熟練人材基盤に構造的な圧力を加えています。AIアシスト工具経路生成とデジタル作業指示書が学習サイクルの短縮に貢献していますが、予算と変革管理の課題に直面する中小企業では採用が不均一です。その結果、一部の購買者は人員配置が安定するまで設備投資を延期し、潜在需要の一部を将来の期間に押し込んでいます。このボトルネックは、旋盤市場を労働力政策の進展とOEMおよび技術プログラムとの訓練パートナーシップの拡大と相関させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:多軸スピンドルの加速の中でのCNCの優位性

CNC旋盤は2025年の61.23%を占め、プロセス管理が適格なサプライに不可欠な規制部品、高ミックスバッチ、プロトタイプへの汎用性を反映しており、多軸スピンドルプラットフォームは並列操作による複雑な回転部品のサイクルタイム削減を追求する購買者によってCAGR 6.23%を記録する見込みです。統合が差別化要因であり、高度な機械は単一セットアップ内で旋削、フライス加工、ギア切削、インカット計測、省エネモードを組み合わせ、航空宇宙および医療部品のリードタイムを圧縮します。従来型エンジン旋盤は修理・保守に残存し、縦型タレット旋盤はエネルギーおよび重機械における大径・短尺ワークに対応します。特殊目的旋盤は、カスタマイズプレミアムを維持できる特殊形状および規制ニッチに対応します。旋盤市場は、労働力不足が二次工程排除の価値を純粋な金属除去率に加えて高めるため、二次工程を削減できるプラットフォームを優遇しています。

ターンミルハイブリッドが最終形状への単一ワーク保持経路を提供し、複数の治具に関連するハンドリングリスクを低減するにつれ、カテゴリーの境界も曖昧になっています。このシフトは、トレーサビリティとインプロセス確認が今や当然の要件となっている規制セクターのバリデーション製造と整合しています。購買者は、ピークスピンドル定格だけでなく、ライフサイクルサポートとアプリケーション専門知識を優先しています。これらの需要は、旋盤機械産業が従来の製品ラベルよりもエンドユーザーの評価を密接に反映する能力クラスターによって製品を区分するのに役立っています。その結果、CNCプラットフォームのシェアが継続し、複雑な部品ファミリーと短い設計サイクルに整合する多軸スピンドルおよびハイブリッドシステムがより速く成長しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

機械構成別:横型旋盤がリード、多軸が勢いを増す

横型旋盤は、バーフィード生産とロボットローディングとの互換性を強みに2025年の52.87%を占め、多軸旋削センターは購買者がより厳しい公差と短いキューのために工程を統合するにつれてCAGR 5.41%で成長する見込みです。縦型構成は、重力補助による安定性と剛性なワーク保持が重要なフランジ、ロータ、タービンディスクなどの大径ワークピースに不可欠であり続けています。スイス型旋盤は、サブ千分の一公差と小形状が支配する医療機器および精密ファスナーに対応するため、従来のニッチを超えて拡大しています。デジタルサイクルと熱制御の追加は、上位層では現在標準的な期待となっています。その結果、旋盤市場は長時間の無人稼働を通じて公差帯を確実に維持できるプラットフォームを優遇しています。

サプライヤーの役割がOEMの余剰能力と迅速な新製品投入サポートをカバーするまで拡大したため、構成ミックスは柔軟で統合されたシステムへとシフトしています。部品設計の反復が速まるにつれ、購買者はシミュレーション、クローズドループ計測、安定したエネルギー消費で品質を維持しながらスループットを向上させる事前構築済み機械加工サイクルを必要としています。旋盤機械産業は、精度やスピンドル稼働時間を犠牲にすることなく部品ミックスの変動を受け入れる多軸ソリューションへと移行し続けています。この傾向は、デジタル採用が歴史的なプログラミング障壁を低下させるにつれ、多軸ソリューションが予測期間にわたって旋盤市場のシェアを高めるのに役立っています。

自動化レベル別:半自動の実用主義と全自動の野心

半自動旋盤は2025年の45.31%を占め、小ロットおよび多様な部品ファミリーに対する資本コストと柔軟性のバランスを提供し、全自動セルは無人稼働の経済性が中程度の生産量で改善するにつれてCAGR 5.87%を記録する見込みです。半自動プラットフォームは、オペレーターの洞察が低い繰り返し精度を補うMROおよびカスタムジョブで引き続き有効です。全自動旋削のスケールメリットは、品質システムが文書化されたプロセス管理、インカット計測、安定した熱挙動を必要とする場合に拡大し、歩留まりを向上させ手直しを削減します。自動化対応インターフェース、デジタルツインシミュレーション、統合検査機能がプレミアム層でベースラインとなりつつあります。これらの機能は、人員配置が依然として厳しい場合でも、旋盤市場が一貫した結果で目標サイクルタイムを達成するのに役立っています。

採用パターンはエンドユースと地域の労働条件によって異なりますが、ショップリーダーがスループットの安定性に注力するにつれ、軌跡はより高い自律性を支持しています。総所有コストには、主要サイクルタイムに加えてダウンタイム回避と迅速な段取り替えが含まれるようになっており、これが統合計測と信頼性の高い工具寿命監視を備えたプラットフォームを支持するROI計算をシフトさせています。アプリケーションエンジニアリングとトレーニングを含むライフサイクルパートナーシップが、価格と仕様と並んで購買決定を形成しています。旋盤機械産業は、価格に敏感な購買者が半自動資産に依存し、精度要求の高いセグメントが堅牢なデータキャプチャを備えた全自動セルをスケールアップするという二極化が進んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車のアンカー、医療機器のアクセラレーター

自動車用途は2025年の導入件数の43.78%を占め、内燃機関、ハイブリッド、電気自動車プログラム全体にわたるクランクシャフト、トランスミッションシャフト、車軸、ステアリング部品に支えられており、医療機器は2031年にかけてCAGR 6.67%で拡大する見込みです。航空宇宙・防衛は、ユニット数では小さいものの、トレーサビリティ、資格認定、長期契約のためにセルあたりの設備価値が高く維持されています。一般機械および油圧機器は、景気循環の影響を受けにくいが高度な自動化機能の採用が遅い多様化されたベースラインを提供しています。電子機器およびエネルギー用途は、ファスナー、コネクタ、熱管理部品の生産量が増加するにつれて、より小さいが増加する需要の流れを加えています。これらのミックスは、多軸能力とインプロセス検証に対する旋盤市場のケースを支持しています。

最も速い成長経路は、生の速度よりも単一セットアップ完了、表面仕上げの安定性、バリデーション済み計測を重視する規制された医療プログラムにあります。整形外科および歯科部品、ならびに外科器具は、スケールでの一貫性が重要なスイス型およびマイクロ加工ワークフローへと移行し続けています。航空宇宙部品は、ハイブリッド加工オプションとすべてのワークピースに紐付けられたデジタルコンプライアンス成果物を必要とするプレミアム層を維持しています。石油・ガス、鉄道、重機械は、重負荷能力と堅牢なスピンドルトルクへの安定したニーズを加えています。これらのパターンが合わさって、エンドユースの要件が機械の購入だけでなくライフサイクルサービス関係の構造も決定する旋盤市場を形成しています。

地域分析

アジア太平洋は2025年の48.12%を占め、2031年にかけてCAGR 6.91%で成長する見込みであり、旋盤市場の地域的エンジンとなっており、多様化した製造業と政策支援が自動車、電子機器、航空宇宙サプライヤー全体の能力拡大を強化しています。日本と韓国は、パフォーマンスベンチマークを設定する高度な多軸およびハイブリッドソリューションを輸出し続けており、インドの国内有力企業はリショアリングとベンダー多様化に対応するためポートフォリオを拡大しています。東南アジアの精密クラスターは、バーフィード旋削と小形状精密部品への需要を加えています。この地域の既存設備と能力アップグレードのバランスは、新規設備の設置をリードし続ける立場に位置づけています。資本配分が電子機器とモビリティサプライチェーンに従うにつれ、旋盤市場はアジア太平洋全体での自動化とデジタルワークフローのより広い採用から恩恵を受けています。

北米の見通しは、自動車、航空宇宙、医療サプライチェーンが高付加価値部品とライフサイクルサービスの深さを優先するにつれて安定しています。米国の自動車組立台数は2025年も高水準を維持し、ライトトラックの偏重がドライブトレインおよびシャシー部品の重負荷旋削を支えています。官民プログラムと政策の近代化は、統合工場技術と労働力開発を重視しており、中小規模企業の間で接続型旋削プラットフォームとモジュール式自動化の魅力を高めています。連邦政府の労働力育成取り組みは、人員配置の制約が緩和されるにつれて潜在的な設備需要を解放できる熟練職業訓練パイプラインの拡大を目指しています。これらの促進要因は、旋盤市場を稼働率とコンプライアンスを向上させる能力アップグレードと結びつけています。

欧州は、自動車リーダー、航空宇宙プライム、医療クラスターに支えられた重要な基盤を維持しています。ドイツは2025年に415万台の乗用車を生産し、電動化が部品要件を変える中でもパワートレイン機械加工のコア需要を維持しました。英国の長期的な防衛プログラム投資は、民間航空宇宙サプライヤーとその機械加工パートナーに波及する精密製造エコシステムを支援しています。イタリアとスペインは重負荷および縦型旋削における生産強みを維持し、北欧諸国は海洋およびエネルギー部品においてニッチな能力を提供しています。その他の地域では、中東の工業化アジェンダと南米の選択的拡大が漸進的な成長機会を提供しています。これらのトレンドが合わさって、欧州が高付加価値セグメントとライフサイクルサポートを重視し、他の地域が数量設置を牽引する旋盤市場を支持しています。

競合状況

市場は、深いサービスネットワーク、幅広いアプリケーションライブラリ、強固な既存設備ロイヤルティを持つグローバルOEMを中心に中程度に集中しています。差別化は、ピークハードウェア仕様からデジタル能力、予知保全、スケールでの品質と稼働時間を提供する統合へとシフトしています。OEM製品ラインは現在、デジタルツインシミュレーション、プロセス固有の技術サイクル、無人稼働環境での繰り返し可能な結果を可能にする省エネモードを組み込んでいます。ティア1の航空宇宙および自動車サプライヤーは、複雑な部品向けのプレミアム多軸およびハイブリッドプラットフォームを引き続き優遇し、ティア2およびジョブショップはモジュール式自動化を採用することで能力と資本のバランスを取っています。このミックスは、ライフサイクルパートナーシップとアプリケーションエンジニアリングが決定的となる旋盤市場の舞台を設定しています。

戦略的な動きは、顧客や大学とのパートナーシップおよび共同開発にますます依存しています。DMG MORIと東京大学は、デジタルツイン、プロセス統合、持続可能性を推進するための機械加工変革研究センターを設立し、学術研究を産業プログラムと結びつけました。ModigとOrizonは、共同投資と工具経路革新を通じて航空宇宙構造機械加工を推進する大規模な生産セルを確立し、OEM顧客コラボレーションが長期的な価値をどのように固定できるかを示しました。Nidec Machine Tool AmericaはBlaser Swisslubeとパートナーシップを結び、流体と機械の最適化を統合し、エコシステムが現在、機械サイクルタイムだけでなく総コストと歩留まりを目標としていることを示しています。これらの例は、スタンドアロン資産よりもソリューションスタックを重視する旋盤市場を強化しています。

教育パートナーシップとサプライヤーの拡大は、稼働率を制約する労働力のボトルネックに対処しています。MatsuuraのTITANS of CNCとのコラボレーションとYCM Allianceの同プログラムとの複数年パートナーシップは、高度なプラットフォームへの実践的な露出を拡大し、将来の採用とブランド認知を支援しています。Z MaTの故障診断と予測に関する大学コラボレーションは、ソフトウェアファーストの能力がアジアの中堅サプライヤー全体にどのように普及しているかを示しています。LASITの機械加工投資やITA Nordicのロボットセル拡張などの顧客側のアップグレードも、精密旋削能力を消費する既存設備を拡大しています。これらの動きは、ランプアップ時間を短縮しベストプラクティスを普及させる統合エコシステムへと旋盤市場を向けています。

旋盤業界のリーダー企業

DMG Mori Co., Ltd.

Yamazaki Mazak Corporation

Haas Automation, Inc.

Doosan Machine Tools Co., Ltd.

Dalian Machine Tool Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:DMG MORIと東京大学は、東京大学基金を通じて資金提供を受け、機械加工科学、デジタルツイン、持続可能な生産を推進するための機械加工変革研究センターを設立しました。

- 2025年12月:Nidec Machine Tool AmericaとBlaser Swisslubeは、機械、工具、流体の相互作用を最適化し、サイクルタイム、工具寿命、表面品質を向上させる統合されたアプリケーション主導型ソリューションを提供する戦略的パートナーシップを発表しました。

- 2025年11月:Modig Machine ToolとOrizon Aerostructuresは、高度な航空宇宙構造のために移動ガントリーと移動テーブル機械を備えた大型RigiMillセルを実装する戦略的パートナーシップを発表し、精度を向上させ二次工程を削減しました。

- 2025年9月:DMG MORIは、航空宇宙、電気自動車(EV)、半導体、建設機械用途を対象に、サイクルタイムの短縮、エネルギー削減、CELOS X統合を備えたNHX第4世代横型マシニングセンターおよびNLX 2500|1250第2世代汎用旋削機械を発売しました。

世界の旋盤市場レポートの範囲

旋盤市場レポートは、製品タイプ別(CNC、従来型、多軸スピンドル、縦型タレット、特殊目的、その他)、機械構成別(横型、縦型、多軸、スイス型)、自動化レベル別(手動、半自動、全自動)、エンドユーザー産業別(自動車、航空宇宙、一般機械、電子機器、医療機器、石油・ガス、その他)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に区分されています。市場予測は金額ベース(単位:十億米ドル)で提供されます。

| CNC旋盤 |

| 従来型(エンジン)旋盤 |

| 多軸スピンドル旋盤 |

| 縦型タレット旋盤(VTL) |

| 特殊目的旋盤 |

| その他 - キャプスタン・タレット旋盤、ベンチ・スピード旋盤 |

| 横型旋盤 |

| 縦型旋盤 |

| 多軸旋削センター |

| スイス型・スライディングヘッド旋盤 |

| 手動 |

| 半自動 |

| 全自動 |

| 自動車 |

| 航空宇宙・防衛 |

| 一般機械製造 |

| 電子・電気機器 |

| 医療機器 |

| 石油・ガス |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア諸国連合(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | CNC旋盤 | |

| 従来型(エンジン)旋盤 | ||

| 多軸スピンドル旋盤 | ||

| 縦型タレット旋盤(VTL) | ||

| 特殊目的旋盤 | ||

| その他 - キャプスタン・タレット旋盤、ベンチ・スピード旋盤 | ||

| 機械構成別 | 横型旋盤 | |

| 縦型旋盤 | ||

| 多軸旋削センター | ||

| スイス型・スライディングヘッド旋盤 | ||

| 自動化レベル別 | 手動 | |

| 半自動 | ||

| 全自動 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 一般機械製造 | ||

| 電子・電気機器 | ||

| 医療機器 | ||

| 石油・ガス | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア諸国連合(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

旋盤市場の2026年の価値と長期成長見通しは?

旋盤市場の規模は2026年に123億5,000万米ドルであり、航空宇宙、自動車、医療需要に支えられ、CAGR 2.86%で2031年までに142億1,000万米ドルに達する見込みです。

世界需要をリードしている地域はどこで、どのくらいの速さで成長していますか?

アジア太平洋は2025年に48.12%でリードし、主要サプライチェーン全体の多様化した製造業と能力アップグレードに牽引されて2031年にかけてCAGR 6.91%で成長する見込みです。

次のサイクルで最も影響力のある製品・構成セグメントはどれですか?

CNC旋盤が61.23%で最大シェアを保持し、多軸スピンドル旋盤が最も速い成長を記録し、横型旋盤が構成をリードし、プロセス統合ニーズにより多軸センターが最も速く成長しています。

人材不足は旋削設備への投資決定にどのような影響を与えていますか?

人員配置のギャップが購入を遅らせ、購買者をより少ないオペレーターで稼働率を高める自動化対応・デジタル対応旋盤へと向かわせており、この傾向は官民労働力プログラムによって強化されています。

精密旋削において最も速く拡大しているエンドユースはどれですか?

医療機器は、より厳格な品質要件と小さな部品形状により最も速い軌跡を示しており、航空宇宙はハイブリッド付加・除去加工ワークフローとインプロセス検証を重視するプレミアム層を維持しています。

2026年に新しい旋盤を選定する際に最も重要な差別化要因は何ですか?

購買者は、無人稼働環境で予測可能な稼働時間と品質を提供する統合プロセス、デジタルツインシミュレーション、インカット計測、ライフサイクルサービスを優先しています。

最終更新日: