大豆タンパク質市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

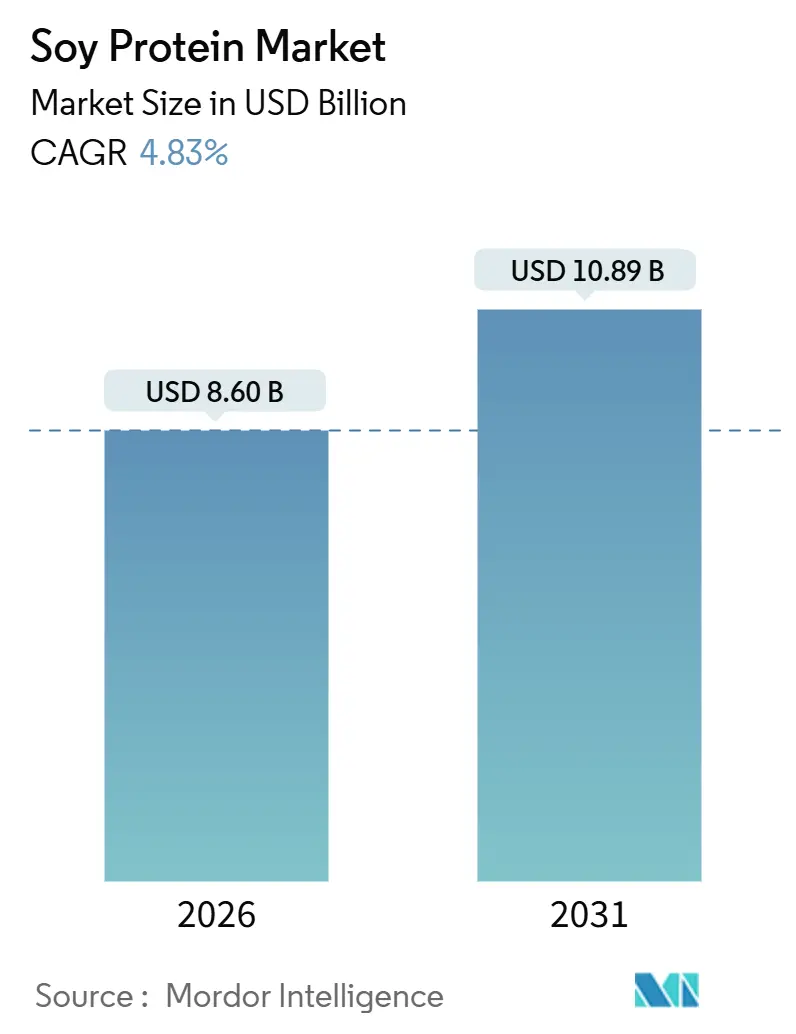

| 市場規模 (2026) | 8.60 十億米ドル |

| 市場規模 (2031) | 10.89 十億米ドル |

| Growth Rate (2026 - 2031) | 4.83% CAGR |

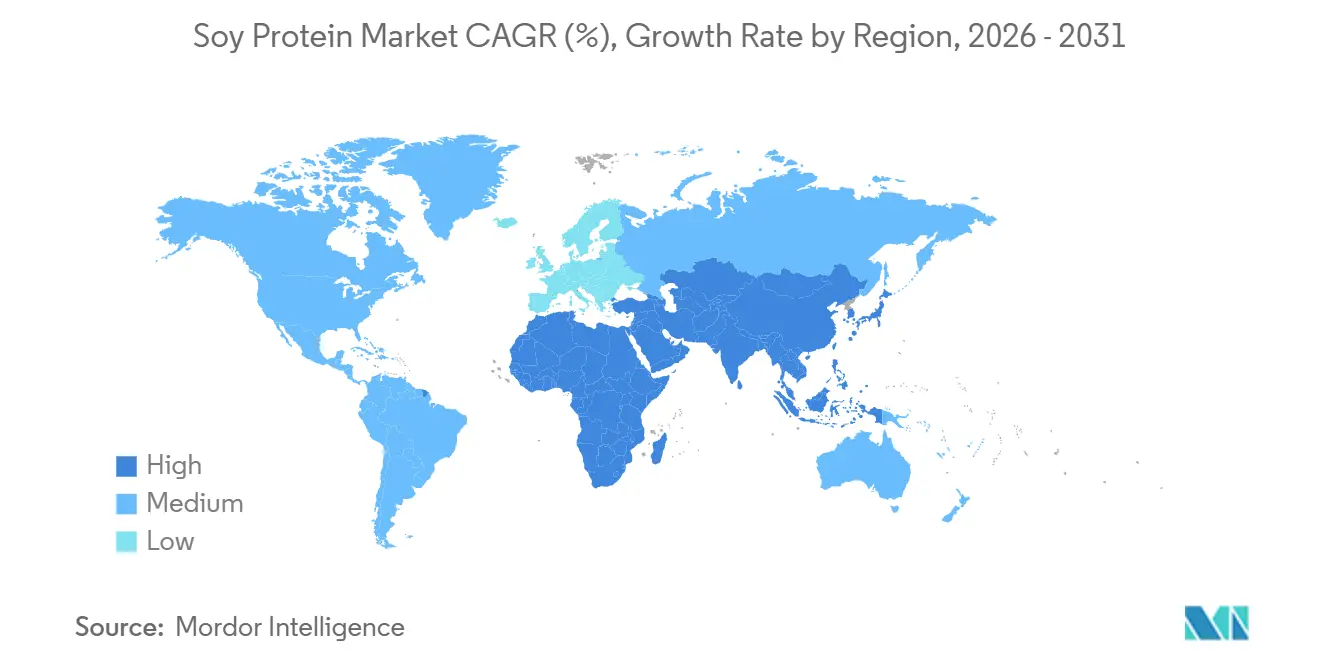

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大豆タンパク質市場分析

大豆タンパク質市場は2026年に86億米ドルと評価され、2031年までに108.9億米ドルに達すると予想され、年平均成長率(CAGR)4.83%で成長しています。この成長は、植物性栄養に対する継続的な需要、小売業者からのクリーンラベル要件、および新興タンパク質源と比較した大豆のコスト優位性によって推進されています。大豆タンパク質分離物は、90%のタンパク質純度、中性フレーバー、および多様な機能性により、食品開発者がテクスチャーへの影響を最小限に抑えながらタンパク質目標を達成できるため、数量リーダーとしての地位を維持しています。加水分解大豆タンパク質は、迅速吸収ペプチドを求めるスポーツ栄養および医療ブランドからの需要により、最も速い成長を経験しています。地域別では、北米が垂直統合された粉砕能力に支えられて世界需要の3分の1を占め、一方アジア太平洋地域は中国とインドの強化プログラムによって数量成長でリードしています。

主要レポートのポイント

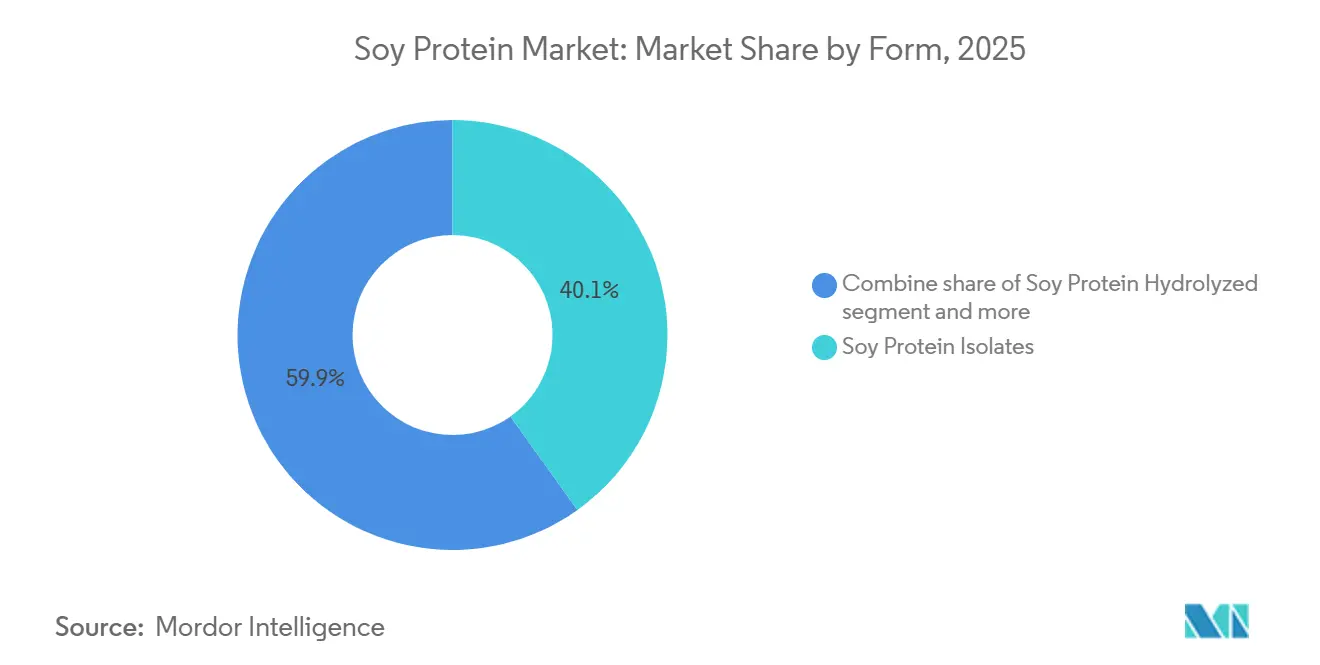

- 形状別では、大豆タンパク質分離物は2025年に大豆タンパク質市場シェアの40.13%を占めると予想され、加水分解大豆タンパク質は2031年まで年平均成長率6.04%で成長すると予測されています。

- カテゴリー別では、従来型グレードは2025年に大豆タンパク質市場規模の79.34%を占めると予想され、オーガニックグレードは2026年から2031年の間に年平均成長率5.74%で成長すると予測されています。

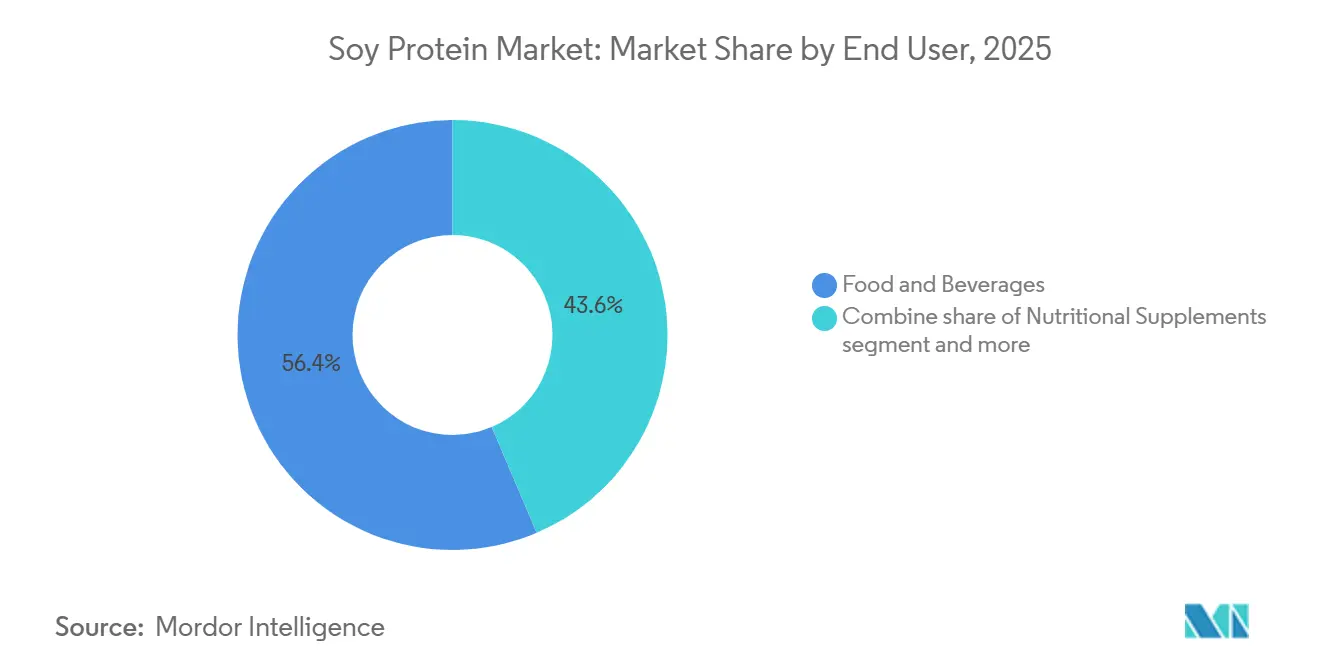

- エンドユーザー別では、食品・飲料セグメントは2025年の数量の56.41%を占めると予測され、栄養補助食品は2031年まで最高の年平均成長率5.54%を達成すると予想されています。

- 地域別では、北米は2025年の収益の33.43%を獲得すると推定され、アジア太平洋地域は2031年まで年平均成長率5.44%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の大豆タンパク質市場動向・洞察

推進要因影響分析

| 推進要因 | 予測CAGRへの(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビーガンおよびベジタリアン食への消費者シフトが肉代替品での大豆タンパク質採用を促進 | +1.2% | 世界全体、北米、欧州、および都市部アジア太平洋に集中 | 中期(2~4年) |

| スナック、飲料、およびレディ・トゥ・ドリンク製品への植物性タンパク質需要の急増 | +0.9% | 北米、欧州、アジア太平洋都市部 | 短期(2年以下) |

| クリーンラベルおよび非遺伝子組み換え成分の人気上昇が動物性タンパク質より大豆を有利にする | +0.7% | 北米、欧州、オーストラリア | 中期(2~4年) |

| スポーツ栄養および高タンパク質サプリメントの拡大が大豆を取り入れる | +0.6% | 世界全体、北米・欧州がリード | 中期(2~4年) |

| 完全なアミノ酸プロファイルによる乳児栄養および乳製品代替品での使用拡大 | +0.8% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 持続可能な栄養ソリューションのためのペットフード業界での大豆系タンパク質採用 | +0.4% | 北米、欧州、アジア太平洋で拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビーガンおよびベジタリアン食への消費者シフトが肉代替品での大豆タンパク質採用を促進

フレキシタリアンおよびリダクタリアン運動がタンパク質消費動向を形作っており、国際食品情報評議会によると、2023年の23%から2025年までに米国消費者の30%がフレキシタリアンとして識別されると予測されています。フレキシタリアンは肉を完全に除去するのではなく時々肉消費を減らすことに焦点を当てており、これがコストを下げ環境影響を削減するために大豆タンパク質分離物と動物性タンパク質を組み合わせたハイブリッド製品への継続的な需要を推進しています。乳化、水結合、およびテクスチャー形成などの大豆の機能特性により、押出肉アナログや再構成鶏肉製品において重要な成分となっています。タイソン・フーズやパーデュー・ファームズなどの企業は、従来肉との価格パリティ達成が不可欠な主流食料品チャネルを対象として、20~40%の大豆タンパク質濃縮物を含むブレンド製品ラインを導入しています。大豆タンパク質分離物に対する米国食品医薬品局(FDA)の一般的に安全と認められる(GRAS)ステータスなどの規制枠組みは、長期承認プロセスなしにブランドがテクスチャーと風味を改良できるようにする迅速な製剤サイクルを支援しています[1]出典:米国食品医薬品局「よくある質問:業界向け食品アレルゲン表示ガイダンス」fda.gov。

スナック、飲料、およびレディ・トゥ・ドリンク製品への植物性タンパク質需要の急増

大豆分離物を含むレディ・トゥ・ドリンク(RTD)プロテイン飲料は、2025年に北米および欧州で単位売上が大幅に成長しました。この増加は主に、外出先での消費の増加傾向とクリーンラベル製品への嗜好の高まりによって推進されました。乾燥重量の90%のタンパク質含量を提供する大豆タンパク質分離物により、メーカーは過度な濃厚さや不快な白亜質のテクスチャーを引き起こすことなく、330ミリリットル当たり20~30グラムのタンパク質を提供できます。大豆の風味プロファイルに関する長年の消費者懸念に対処するため、企業はタンパク質をより短いペプチド鎖に分解し、溶解性を向上させ苦味を軽減する酵素加水分解プロセスを使用しています。スナックカテゴリーでは、大豆タンパク質濃縮物で作られた押出大豆クリスプとプロテインバーが2025年に高タンパク質スナックセグメントの14%を占めました。これらの製品は、従来の嗜好スナックよりマクロ栄養素密度を重視する健康志向のミレニアル世代とジェネレーションZ消費者の間で特に人気です。利便性と栄養の組み合わせは、都市化と可処分所得の増加がポータブルプロテインオプションへの需要を促進しているアジア太平洋地域で特に顕著です。中国では、レディ・トゥ・ドリンクプロテイン飲料市場が2025年まで年率18%で拡大しています。

クリーンラベルおよび非遺伝子組み換え成分の人気上昇が動物性タンパク質より大豆を有利にする

非遺伝子組み換えプロジェクト認証大豆タンパク質成分は、アイデンティティ保存大豆と透明なサプライチェーンに対して15~25%のプレミアムを喜んで支払う消費者によって、2023年から2025年の間に北米で大幅な成長を経験しました。この傾向は調達戦略に影響を与えており、クリフバーやオーガインなどのブランドは、クリーンラベルポジショニングを支援するために製品ライン全体で非遺伝子組み換え大豆タンパク質分離物を要求しています。欧州連合では、規制(EC)第1829/2003号の下での厳格な遺伝子組み換え表示要件により、輸入業者は認証済み非遺伝子組み換え大豆を調達する必要があり、これが供給の逼迫と従来グレードと比較して8~12%の価格上昇をもたらしています。一方、2025年に市場の20.66%を構成したオーガニック大豆タンパク質は、ホールフーズマーケットやスプラウツファーマーズマーケットなどの小売業者がUSDAオーガニック認証植物タンパク質の棚スペースを増加させることに支えられて、年平均成長率5.74%で成長しています。3年間の土地転換期間を義務付け、合成農薬を禁止するオーガニック認証は供給柔軟性を制限し、構造的価格プレミアムを生み出し、専用オーガニック粉砕施設を持つ既存プロセッサーに利益をもたらします。

スポーツ栄養および高タンパク質サプリメントの拡大が大豆を取り入れる

大豆タンパク質分離物は、以前にホエイタンパク質に市場シェアを失った後、スポーツ栄養市場で人気が復活しています。この新たな関心は主に、ラクトースフリー組成と動物性タンパク質に見られるものと匹敵する完全なアミノ酸プロファイルによって推進されています。ベガやプラントフュージョンなどの企業は、ロイシン含量を向上させ分岐鎖アミノ酸(BCAA)比を最適化するために革新的な大豆エンドウ豆タンパク質ブレンドを活用し、持久系アスリートの回復とパフォーマンスニーズを効果的に満たしています。さらに、ジペプチドとトリペプチドを産生するために酵素前消化を受ける加水分解大豆タンパク質分離物は、その潜在的利益により注目を集めています。国際スポーツ栄養学会(ISSN)は筋肉タンパク質合成に対する大豆タンパク質の有効性を検証し、食事あたり体重1キログラムあたり0.25グラムの摂取を推奨しています。この認識は、筋力と持久力の両方に焦点を当てた応用での適合性を強調しています。

制約影響分析

| 制約 | 予測CAGRへの(~)%影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アレルゲン懸念が敏感な消費者食品製剤での大豆タンパク質使用を制限 | -0.6% | 世界全体、特に北米・欧州 | 短期(2年以下) |

| エンドウ豆、ホエイ、その他植物タンパク質からの競争が市場シェアを分散 | -0.8% | 北米、欧州、都市部アジア太平洋 | 中期(2~4年) |

| 分離物の高い処理コストが基本タンパク質源との価格差を拡大 | -0.5% | 世界全体、新興市場で深刻 | 中期(2~4年) |

| 大豆安全性に対する厳格な規制精査が新製品承認を遅延 | -0.4% | 欧州、北米、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アレルゲン懸念が敏感な消費者食品製剤での大豆タンパク質使用を制限

大豆は世界的に主要8大アレルゲンの一つとして認識されており、アメリカアレルギー・喘息・免疫学会によると、北米・欧州では小児の0.3~0.5%、成人の0.1~0.3%の有病率があります。米国の食品アレルゲン表示・消費者保護法(FALCPA)や欧州連合規制第1169/2011号などの規制要件は、明確なアレルゲン表示を義務付けています。これらの規制は慎重な消費者による購入を阻害し、マルチアレルゲンフリー製品ラインでの大豆タンパク質使用を制限する可能性があります。牛乳タンパクアレルギー(CMPA)児向け乳児用ミルクや学校給食プログラム用スナックなど、アレルゲン敏感グループに対応する企業は、交差接触リスクを削減しアレルゲン管理を簡素化するため、エンドウ豆や米タンパク質を選択することが増えています。さらに、分離された生産ラインの維持とアレルゲン検証テストの実施による財政負担は製造コストを8~12%増加させ、専用アレルゲンフリー施設を持たない小規模プロセッサーに不平等な影響を与えています。

エンドウ豆、ホエイ、その他植物タンパク質からの競争が市場シェアを分散

植物性食品協会の報告によると、エンドウ豆タンパク質分離物は2025年に北米の植物性タンパク質市場で大きなシェアを占め、その中性フレーバー、非遺伝子組み換え(非GMO)特性、および主要8大アレルゲンリストからの除外によって推進されました。ビヨンドミートやインポッシブルフーズなどの主要ブランドは、より高いコストにもかかわらず広範なマーケティング努力を活用してプレミアム植物タンパク質として位置づけ、エンドウ豆タンパク質を製剤に組み込みました。2025年には、エンドウ豆タンパク質分離物は1キログラムあたり8~10米ドルで価格設定され、大豆タンパク質分離物の1キログラムあたり5~7米ドルと比較されました。ホエイタンパク質は、数十年の臨床検証、優れたロイシン含量、および乳製品副産物から得られる確立されたサプライチェーンに支えられて、2025年にスポーツ栄養セグメントで50%以上の市場シェアを獲得し続けて支配しました。欧州では、非GMOおよびアレルゲンフリー表示に対する規制支援が小売およびフードサービスチャネルでのエンドウ豆タンパク質採用を加速したため、市場の分散化が特に顕著でした。このシフトにより、肉アナログおよびプロテイン飲料における大豆の歴史的支配地位が削減されています。

セグメント分析

形状別:分離物がプレミアム用途を支える一方、加水分解型は迅速吸収をターゲット

大豆タンパク質分離物は2025年に市場シェアの40.13%を占め、スポーツ栄養、乳児用ミルク、および高タンパク質飲料などの用途でリードしています。その90%のタンパク質含量と中性の官能(感覚)特性は、これらのセグメントでのプレミアム価格設定を支援しています。2031年まで年平均成長率(CAGR)6.04%で成長する加水分解大豆タンパク質は、臨床栄養およびワークアウト後回復製品で人気を集めています。その酵素前消化は、胃分解をバイパスし、より高速なアミノ酸吸収を可能にするジ・トリペプチドを産生します。

アボット・ニュートリションやネスレ・ヘルス・サイエンスなどの企業は、消化が困難な患者向けの経腸栄養製剤に加水分解大豆タンパク質を組み込み、完全タンパク質と比較した低アレルゲン特性と免疫原性の低減から利益を得ています。一方、65~70%のタンパク質含量を持つ大豆タンパク質濃縮物は、ベーカリー製品、加工肉、およびペットフードなどのコスト敏感な用途で使用されています。これらの場合、水結合、乳化、およびテクスチャー向上などの機能特性がタンパク質純度よりも優先されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

カテゴリー別:従来型がコストで支配、オーガニックがクリーンラベル義務で上昇

従来型大豆タンパク質は、主にコスト優位性により2025年に市場シェアの79.34%を占めました。従来型大豆タンパク質分離物は1キログラムあたり5~7米ドルで価格設定され、オーガニック代替品の1キログラムあたり9~12米ドルと比較されました。さらに、米国、ブラジル、およびアルゼンチンを含む主要大豆生産国からの確立されたサプライチェーンが、その市場支配をさらに支援しました。

2031年まで年平均成長率(CAGR)5.74%で成長するオーガニック大豆タンパク質は、北米および欧州で着実に市場シェアを獲得しています。ホールフーズマーケットやアルナトゥーラなどの小売業者は、プライベートラベル植物タンパク質にオーガニック認証を要求し、この成長に貢献しています。米国農務省(USDA)オーガニックおよび欧州連合(EU)オーガニックなどの認証には、3年間の土地転換期間、合成農薬および遺伝子組み換え(GMO)投入物の禁止、および分離取扱いが含まれます。これらの要因は供給柔軟性を制限し、コストを増加させます。2025年には、米国でのオーガニック大豆生産は18万メートルトンに達し、総大豆生産量の1.8%を占めました。しかし、従来品種の1ヘクタールあたり3.0~3.5メートルトンと比較して、オーガニック大豆が1ヘクタールあたり2.2~2.5メートルトンを生産するより低い収量のため、拡大は制約されています。

エンドユーザー別:食品・飲料がリード、栄養補助食品が加速

2025年には、食品・飲料セグメントが大豆タンパク質需要の56.41%を占めました。これには、肉代替品、乳製品アナログ、ベーカリー製品、スナック、および調理済み(RTE)食事での用途が含まれます。大豆タンパク質濃縮物および分離物は、乳化、水結合、およびテクスチャー形成などの機能特性と栄養強化のために、これらの製品で使用されています。

栄養補助食品セグメントは、スポーツ栄養、乳児用ミルク、および高齢者栄養での需要により、2031年まで年平均成長率(CAGR)5.54%で成長すると予測されています。大豆タンパク質の完全なアミノ酸プロファイルと高い消化率は、このセグメントでのプレミアム価格設定を支援しています。残りの需要は動物飼料に起因し、大豆タンパク質濃縮物が水産養殖および家禽飼料の費用対効果の高いタンパク質源として機能します。しかし、このセグメントは、より低いコストで匹敵するタンパク質含量を提供する大豆粕からの競争により、利益圧迫に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に利用可能

地域分析

北米は2025年に世界の大豆タンパク質市場をリードし、33.43%のシェアを占めました。この優位性は、大豆栽培、粉砕、精製、および分離物生産にわたる米国の垂直統合サプライチェーンによって支えられました。同地域の需要は、肉代替品、スポーツ栄養、およびペットフードなどのカテゴリー全体で堅調でした。北米の成熟市場は、加水分解大豆タンパク質飲料、オーガニック大豆タンパクバー、およびコストと持続可能性目標に対処するために大豆と動物性タンパク質を組み合わせたハイブリッド肉製品などの製品を発売するブランドと共に、イノベーションによって推進されています。大豆タンパク質分離物および濃縮物に対する米国食品医薬品局(FDA)からの一般的に安全と認められる(GRAS)ステータスを含む規制支援により、長期承認プロセスなしにブランドが製剤を改良できるより高速な製品開発サイクルが可能になっています。カナダでは、肉アナログ用テクスチャー大豆タンパク質の大豆タンパク質処理能力向上とイノベーション促進を図るプロテイン・インダストリーズ・カナダ・イニシアティブを通じてCAD1.5億ドル(USD1.1億ドル)を超える連邦投資に支えられ、植物性タンパク質セクターが成長しています[2]出典:カナダ政府「プロテイン・インダストリーズ・カナダ・イニシアティブ」Canada.ca。

アジア太平洋地域は最も成長の速いセグメントであり、2031年まで年平均成長率(CAGR)5.44%で拡大すると予測されています。この成長は、2025年に地域の数量の28%を占める28億米ドルの中国の大豆タンパク質市場によってリードされています。中国の市場成長は、政府支援タンパク質強化プログラム、都市化、および可処分所得の増加によって推進されています。国内大豆タンパク質産業は年間1億メートルトンを超える大豆粉砕能力から恩恵を受けています。しかし、ブラジルと米国からの輸入大豆への依存により、市場は通貨変動と貿易政策に関連するリスクにさらされています。インドでは、菜食食事伝統、大豆強化食品を組み込む統合児童開発サービス(ICDS)イニシアティブなどの政府栄養プログラム、および都市部ミレニアル世代のスポーツ栄養への需要増加により、大豆タンパク質市場は年平均成長率6.2%で成長しています[3]出典:インド政府「統合児童開発サービス」India.gov.in。

欧州の大豆タンパク質市場も年平均成長率4.6%で着実な成長を経験しています。この成長は、アレルゲン表示に関する欧州連合(EU)規制第1169/2011号および遺伝子組み換え(GMO)トレーサビリティに関する規制(EC)第1829/2003号を含む厳格な規制枠組みによって形作られています。これらの規制はコンプライアンスコストを増加させますが、認証済み非GMOおよびオーガニック大豆タンパク質に対する消費者信頼も強化します。2025年に4.2億米ドルと評価される地域最大の市場であるドイツは、肉代替品の消費増加によって推進されています。リューゲンヴァルダー・ミューレやベガンツなどのブランドは、この需要に応えるために大豆タンパク質分離物を植物性ソーセージとデリスライスに組み込んでいます。

競争環境

大豆タンパク質市場の上位企業

アーチャー・ダニエルズ・ミッドランド(ADM)、カーギル、およびバンゲなどの主要プレーヤーは、大豆原料調達から分離物生産までの垂直統合を採用して大豆タンパク質市場を支配しています。この戦略はコストリーダーシップを強化するだけでなく、サプライチェーンの回復力も強化します。これらの巨人は総合して世界の大豆タンパク質能力の約45%を指揮します。米国中西部、ブラジルのセラード、およびアルゼンチンのパンパスなどの主要大豆生産地域で粉砕施設を運営することにより、需要変動と商品価格変化を巧みにナビゲートします。ウィルマー・インターナショナル、CHS Inc.、および富士油脂などの中堅プロセッサーは、地域焦点と専門製品を通じてニッチを切り開きます。中国と東南アジアに統合資産を持つウィルマーは、アジア太平洋市場で先頭に立っています。一方、富士油脂は日本と欧州の製菓・ベーカリー部門向けに高機能大豆タンパク質を調整しています。一方、インドのソニック・バイオケムや中国のグシェン・バイオテクノロジーなどの新参者は、手頃な製造とローカライズされた流通により、コスト敏感市場で波を立てています。しかし、制約された研究開発予算により、プレミアム分離物および加水分解タンパク質セグメントへの参入は困難です。

市場プレーヤーは成長地域での能力拡張に焦点を当てています。例えば、ADMは北米のスポーツ栄養と肉代替品への急増する需要を対象として、2024年デビュー予定のノースダコタ大豆タンパク質分離物施設に7500万米ドルを投入しています。カーギルも負けず、植物性肉ブランドのニーズに対応して、2025年にカンザス州ウィチタのテクスチャー大豆タンパク質能力を30%増強しています。微生物発酵により消化率を向上させる発酵大豆タンパク質と、先進肉アナログでの動物フリーヘムタンパク質のための精密発酵により作られるバイオプロセス大豆タンパク質への関心が高まっています。プロセッサーは膜ろ過や酵素加水分解などの技術を迅速に採用してタンパク質純度を向上させ、環境フットプリントを軽減しています。さらに、ブロックチェーンシステムが非GMOおよびオーガニック表示を検証し、製品がより高い価格を取得できるようにしています。

ビューラーグループやクレクストラルなどの企業は、テクスチャー大豆タンパク質を全筋肉カットに似せるために、押出技術とせん断セル処理における特許活動を先駆けています。これらの進歩は植物性肉の感覚的空白を埋めるだけでなく、市場拡大も推進します。

大豆タンパク質業界リーダー

Archer Daniels Midland Company

Cargill, Incorporated

Bunge Limited

Wilmar International Limited

CHS Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:バンゲは、インディアナ州モリスタウン施設への5.5億米ドルの投資に支えられ、IFFAで新しい大豆タンパク質濃縮物ラインを発売しました。これは世界最大の食品グレード植物タンパク質サイトです。従来型および非GMO形式で70%のタンパク質と17%の繊維を提供し、これらの製品はクリーンな味、中性色、および植物性肉、スナック、焼き製品、飲料の手頃な価格を特徴とし、再生農業を通じて持続可能性を優先しています。

- 2024年11月:ICLフードスペシャルティーズは、発芽技術を使用する革新的テクスチャー大豆タンパク質ROVITARISスプラウTxを発売するためDAIZエンジニアリングと提携。植物性肉およびシーフードアナログの味、テクスチャー、栄養を向上させ、豆臭を除去します。

- 2025年8月:ADMは世界の大豆タンパク質生産ネットワークの合理化を決定しました。同社はイリノイ州ブッシュネル工場での操業を停止し、代わりに再稼働したディケーター・イースト施設およびその他の国際サイトに焦点を当てます。この動きは効率性を向上させるだけでなく、増加する世界需要に対応します。さらに、強化された運営卓越性とより簡素化されたポートフォリオを通じてADMの競争優位を固めます。

世界の大豆タンパク質市場レポート範囲

世界の大豆タンパク質市場は、大豆から抽出されたタンパク質豊富な成分を多様な形状に処理します。これらの形状は、食品加工、動物栄養、および健康製品にわたる多様な用途を見つけます。健康意識の高まりに伴い、植物性代替品への需要も増加します。この急増により市場が強化され、肉代替品、機能性食品、サプリメント、および飼料ソリューションを支援しています。

世界の大豆タンパク質市場は、形状別に大豆タンパク質濃縮物、大豆タンパク質加水分解物、および大豆タンパク質分離物にセグメント化されています。カテゴリー別では、市場はオーガニックと従来型にセグメント化されています。市場はエンドユーザー別に動物飼料、食品・飲料、および栄養補助食品にセグメント化されています。市場は地域別に北米、欧州、アジア太平洋、南米、および中東・アフリカにセグメント化されています。市場規模は上記のすべてのセグメントについて価値ベースで米ドル、数量でトンで行われています。

| 大豆タンパク質濃縮物 |

| 大豆タンパク質加水分解物 |

| 大豆タンパク質分離物 |

| オーガニック |

| 従来型 |

| 動物飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食シリアル | |

| 調味料・ソース | |

| 製菓 | |

| 乳製品・乳製品代替品 | |

| 肉・鶏肉・シーフード・肉代替製品 | |

| RTE・RTC食品 | |

| スナック | |

| 栄養補助食品 | ベビー・乳児用ミルク |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| その他北米 | |

| 欧州 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他中東・アフリカ |

| 形状別 | 大豆タンパク質濃縮物 | |

| 大豆タンパク質加水分解物 | ||

| 大豆タンパク質分離物 | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| エンドユーザー別 | 動物飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食シリアル | ||

| 調味料・ソース | ||

| 製菓 | ||

| 乳製品・乳製品代替品 | ||

| 肉・鶏肉・シーフード・肉代替製品 | ||

| RTE・RTC食品 | ||

| スナック | ||

| 栄養補助食品 | ベビー・乳児用ミルク | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| その他北米 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他中東・アフリカ | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2B基盤で運営されています。食品、飲料、サプリメント、動物飼料、およびパーソナルケア・化粧品メーカーは、研究対象市場でエンドコンシューマーと見なされます。範囲には、結合剤や増粘剤として、またはその他の非タンパク質用途で使用される液体・乾燥ホエイを購入するメーカーは除外されます。

- 普及率 - 浸透率は、全体的なエンドユーザー市場数量におけるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含量は、このレポートの範囲で考慮されるすべてのエンドユーザー企業によって製造される製品100グラムあたりに存在する平均タンパク質含量です。

- エンドユーザー市場規模 - エンドユーザー市場数量は、国または地域におけるすべての種類と形状のエンドユーザー製品の統合数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン | それは、ほぼすべての哺乳類種の乳中でラクトースの生産を制御するタンパク質です。 |

| アミノ酸 | それは、体タンパク質の合成および他の重要な窒素含有化合物(クレアチン、ペプチドホルモン、一部の神経伝達物質など)に必要なアミノ酸および カルボン酸官能基の両方を含む有機化合物です。 |

| ブランチング (加熱処理) | それは蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| 英国小売協会 (BRC) | 英国小売コンソーシアム |

| パン改良剤 | それは、パン生地の特性を変更し、パンに品質特性を与えるように設計された特定の機能特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| アメリカミズアブ (BSF) | ブラックソルジャーフライ |

| カゼイン塩 | それは酸カゼインにアルカリを加えることで生産される物質であり、カゼインの派生物です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することに対する免疫反応です。 |

| 初乳 | それは、母乳生産が始まる前に、最近出産した哺乳類から放出される乳状の液体です。 |

| 濃縮物 | それは最も処理の少ないタンパク質の形で、重量で40~90%のタンパク質含量を持ちます。 |

| 乾燥タンパク質換算 | それは、熱を通じて水分が完全に除去された後に、サプリメント中に存在する「純粋タンパク質」の割合を指します。 |

| ドライホエイ | それは、低温殺菌され、防腐剤として何も添加されていない新鮮ホエイを乾燥した結果の製品です。 |

| 卵タンパク質 | それは、オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、およびビテレニンを含む個々のタンパク質の混合物です。 |

| 乳化剤 | それは、油と水などの互いに非混和性の食品の混合を促進する食品添加物です。 |

| 栄養強化 | それは、製品の処理中に失われる微量栄養素の添加プロセスです。 |

| 経済調査局 (ERS) | USDA経済研究サービス |

| 押出成形 | それは、必要な形状を生成するように設計された穿孔プレートまたはダイの開口部を通じて軟らかい混合成分を強制するプロセスです。押出食品は、その後ブレードによって特定のサイズに切断されます。 |

| そら豆 | ファバとしても知られ、黄色割豆の別の言葉です。 |

| 食品医薬品局 (FDA) | 食品医薬品局 |

| フレーク化 | それは、通常シリアル穀物(トウモロコシ、小麦、または米など)をグリッツに分解し、フレーバーとシロップで調理し、冷却ローラー間でフレークに押すプロセスです。 |

| 起泡剤 | それは、液体または固体食品中でガス相の均一な分散を形成または維持することを可能にする食品成分です。 |

| フードサービス | それは、家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校と病院の食堂、ケータリング業務、その他多くの形態を含みます。 |

| 栄養強化 (Fortification) | それは、食品製品の栄養価を向上させるために、自然に含まれていない、または加工中に失われる微量栄養素を意図的に添加することです。 |

| オーストラリア・ニュージーランド食品基準機関 (FSANZ) | オーストラリア・ニュージーランド食品基準 |

| 食品安全検査局 (FSIS) | 食品安全検査サービス |

| インド食品安全基準局 (FSSAI) | インド食品安全基準庁 |

| ゲル化剤 | それは、ゲル形成により硬直なしに増粘を提供する安定剤および増粘剤として機能する成分です。 |

| 温室効果ガス (GHG) | 温室効果ガス |

| グルテン | それは、小麦、ライ麦、スペルト、大麦を含む穀物に含まれるタンパク質ファミリーです。 |

| ヘンプ (麻) | それは、工業用または医療用に特に栽培されたカンナビス・サティバ品種の植物学的クラスです。 |

| 加水分解物 | それは、タンパク質のアミノ酸間の結合を部分的に分解し、大きく複雑なタンパク質をより小さな部分に分解できる酵素にタンパク質を曝すことで製造されるタンパク質の形です。その処理により消化が容易で迅速になります。 |

| 低アレルゲン | それは、より少ないアレルギー反応を引き起こす物質を指します。 |

| 分離物 (アイソレート) | それは、純粋なタンパク質画分を得るために分離を受けた最も純粋で最も処理されたタンパク質の形です。通常、重量で90%以上のタンパク質を含みます。 |

| ケラチン | それは、毛髪、爪、および皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | それは、ほとんどの哺乳類の乳に存在し、ホエイから得られる乳中に含まれるアルブミンです。 |

| ラクトフェリン | それは、ほとんどの哺乳類の乳に存在する鉄結合糖タンパク質です。 |

| ルピナス | それは、ルピナス属の黄色豆科種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGenYとしても知られ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | それは、単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫があります。ほとんどの単胃動物は一般的に、草などのセルロース食品材料を多く消化することができません。 |

| 乳タンパク質濃縮物 (MPC) | 乳タンパク質濃縮物 |

| 乳タンパク質分離物 (MPI) | 乳タンパク質分離物 |

| 調整大豆タンパク質分離物 (MSPI) | メチル化大豆タンパク質分離物 |

| マイコプロテイン (菌類由来タンパク質) | マイコプロテインは、人間の消費のために真菌から抽出される真菌タンパク質としても知られる単細胞タンパク質の形です。 |

| ニュートリコスメティクス (美容食品) | それは、肌、爪、髪の自然な美しさをケアする栄養補助食品として作用する製品および成分のカテゴリーです。 |

| 骨粗鬆症 | それは、通常、ホルモン変化、またはカルシウムやビタミンDの不足により、組織の損失から骨が脆く壊れやすくなる医学的状態です。 |

| タンパク質消化性補正アミノ酸スコア (PDCAAS) | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてタンパク質の品質を評価する方法です。 |

| 1人当たりの動物性タンパク質消費量 | それは、実際の人口の各人が消費可能な動物タンパク質(乳、ホエイ、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 1人当たりの植物性タンパク質消費量 | それは、実際の人口の各人が消費可能な植物タンパク質(大豆、小麦、エンドウ豆、オート麦、ヘンプタンパク質など)の平均量です。 |

| クォーン (代替肉ブランド) | それは、マイコプロテインを成分として使用して製造される微生物タンパク質で、真菌培養を乾燥させ、結合剤として作用する卵白またはジャガイモタンパク質と混合し、テクスチャーを調整して様々な形に押します。 |

| 調理済み食品 (要加熱/RTC) | それは、パッケージに記載されたプロセスを通じて何らかの準備または調理が必要なすべての成分を含む食品製品を指します。 |

| そのまま食べられる食品 (RTE) | それは、食べる前にさらなる調理や準備が不要な事前に準備または調理された食品製品を指します。 |

| RTD (Ready-to-Drink) | レディ・トゥ・ドリンク |

| RTS (Ready-to-Serve) | レディ・トゥ・サーブ |

| 飽和脂肪 | それは、脂肪酸鎖がすべて単結合を持つ脂肪の種類です。一般的に不健康と考えられています。 |

| ソーセージ | それは、細かく刻まれて味付けされた肉で作られた肉製品で、新鮮、燻製、または漬物の場合があり、通常はケーシングに詰められます。 |

| セイタン (植物性代替肉) | それは、小麦グルテンで作られた植物ベースの肉代替品です。 |

| ソフトカプセル | それは、液体フィルを持つゼラチンベースのカプセルです。 |

| 大豆タンパク質濃縮物 (SPC) | 大豆タンパク質濃縮物 |

| 大豆タンパク質分離物 (SPI) | 大豆タンパク質分離物 |

| スピルリナ | それは、人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | それは、食品の元のテクスチャー、物理的・化学的特性を維持または向上させるために食品製品に添加される成分です。 |

| 補給 / サプリメント摂取 | それは、食事中の栄養素を補うことを意図し、栄養不足を修正することを目的とした濃縮栄養源またはその他の物質の消費または提供です。 |

| テクスチャー改良剤 | それは、食品・飲料製品の口当たりとテクスチャーをコントロール・変化させるために使用される特定の種類の食品成分です。 |

| 増粘剤 | それは、液体や生地の粘度を増加させ、他の特性を実質的に変化させることなく、より厚くするために使用される成分です。 |

| トランス脂肪酸 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量天然に存在する不飽和脂肪の一種です。 |

| 組織状大豆タンパク質 (TSP) | テクスチャー大豆タンパク質 |

| 組織状植物タンパク質 (TVP) | テクスチャー植物タンパク質 |

| ホエイプロテインコンセントレート (WPC) | ホエイタンパク質濃縮物 |

| ホエイプロテインアイソレート (WPI) | ホエイタンパク質分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントと国に関連する定量化可能な主要変数(産業および外因性)は、机上研究・文献レビューと主要専門家の意見に基づいて関連変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要に応じて)を通じてさらに確認されます。

- ステップ2:市場モデルの構築 堅牢な予測手法を構築するため、ステップ1で特定された変数・要因は、利用可能な歴史的市場数に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終化 この重要なステップでは、研究対象市場からの主要研究専門家の広範なネットワークを通じて、すべての市場数、変数、アナリストの見解が検証されます。回答者は、研究対象市場の全体像を生成するため、レベルと機能全体で選択されます。

- ステップ4:調査成果物 シンジケート レポート、カスタムコンサルティング業務、データベース・サブスクリプション プラットフォーム