南アフリカ糖尿病デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

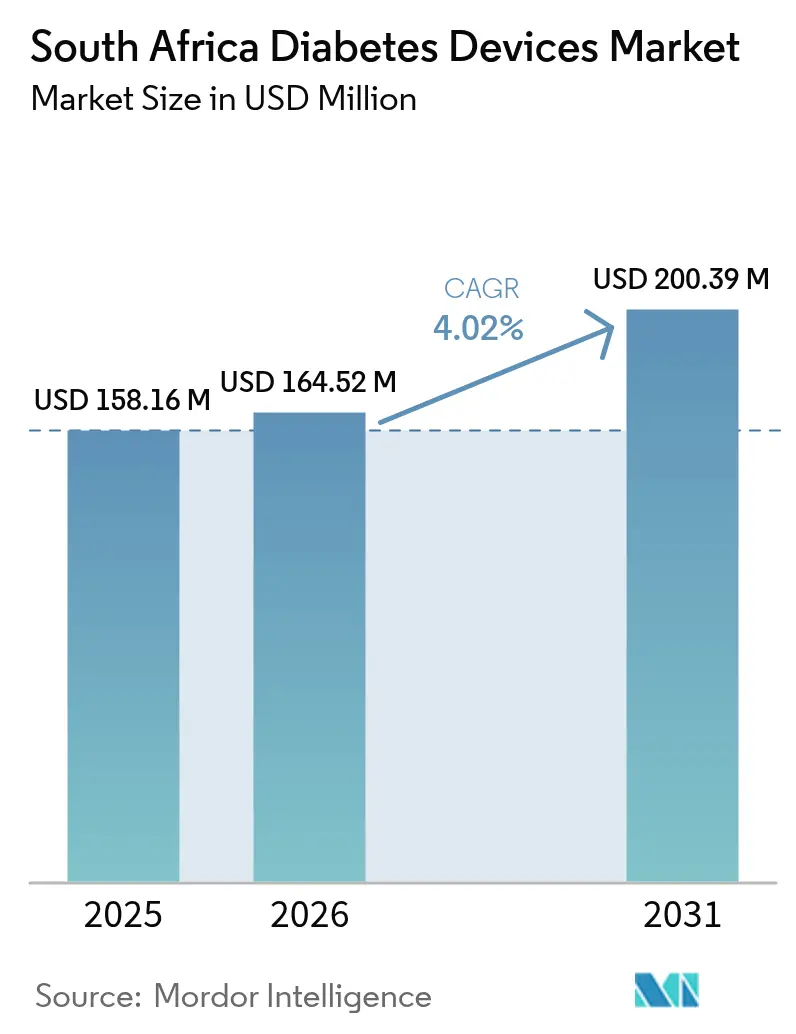

| 基準年の市場規模 (2025) | 158.16 百万米ドル |

| 市場規模 (2026) | 164.52 百万米ドル |

| 市場規模 (2031) | 200.39 百万米ドル |

| 成長率 (2026 - 2031) | 4.02% CAGR |

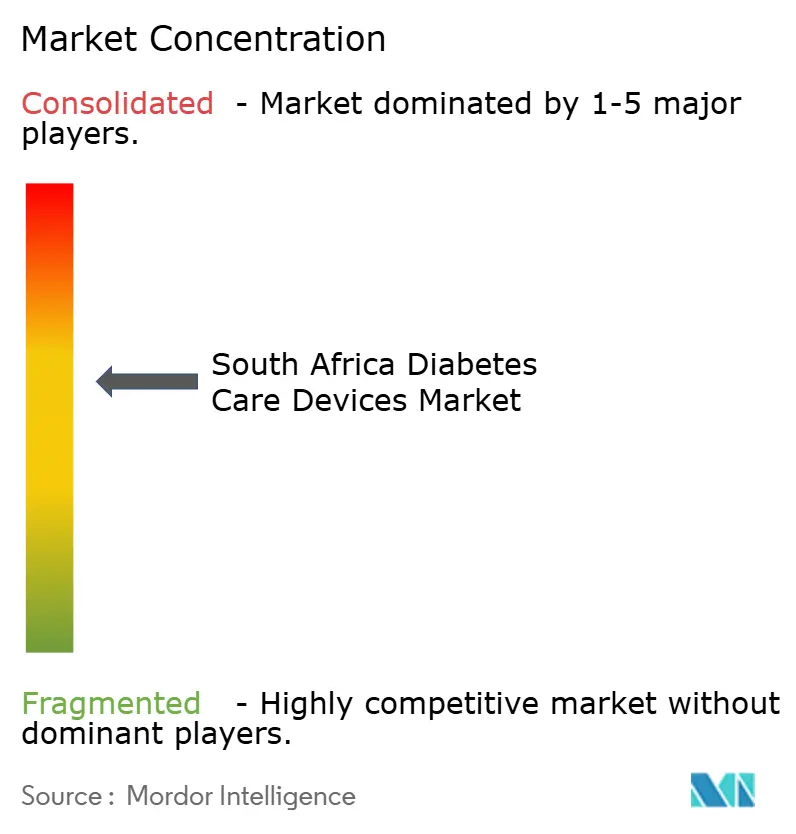

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南アフリカ糖尿病デバイス市場分析

2026年の南アフリカ糖尿病デバイス市場規模は1億6,452万米ドルと推定され、2025年の1億5,816万米ドルから成長し、2031年には2億0,039万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.02%で成長します。都市部における糖尿病有病率の上昇、国民健康保険(NHI)によるカバレッジの展開、モニタリングデバイスおよびデリバリーデバイスにおける着実な技術革新がこの拡大を支えています。持続血糖モニタリング(CGM)は2023年の新たな臨床ガイダンスを受けて普及が進んでおり、Eコマースは消費材へのアクセスを広げ、消費者の選択肢を拡大しています。地域生産インセンティブにより検査ストリップのコスト削減と新規雇用創出が始まりつつあります。また、先進的なポンプやセンサーへの償還を開始した民間医療保険制度の恩恵を受け、被保険者の間での普及が進み、長期的な合併症リスクの軽減にもつながっています。

レポートの主要ポイント

- デバイスカテゴリー別では、自己血糖測定(SMBG)が2025年の南アフリカ糖尿病デバイス市場シェアの61.35%を占め、持続血糖モニタリング(CGM)は2031年にかけてCAGR 6.24%で拡大する見込みです。

- 管理デバイス別では、インスリン使い捨てペンが2025年の南アフリカ糖尿病デバイス市場規模の44.40%を占め、インスリンポンプは2031年にかけてCAGR 4.75%で成長すると予測されています。

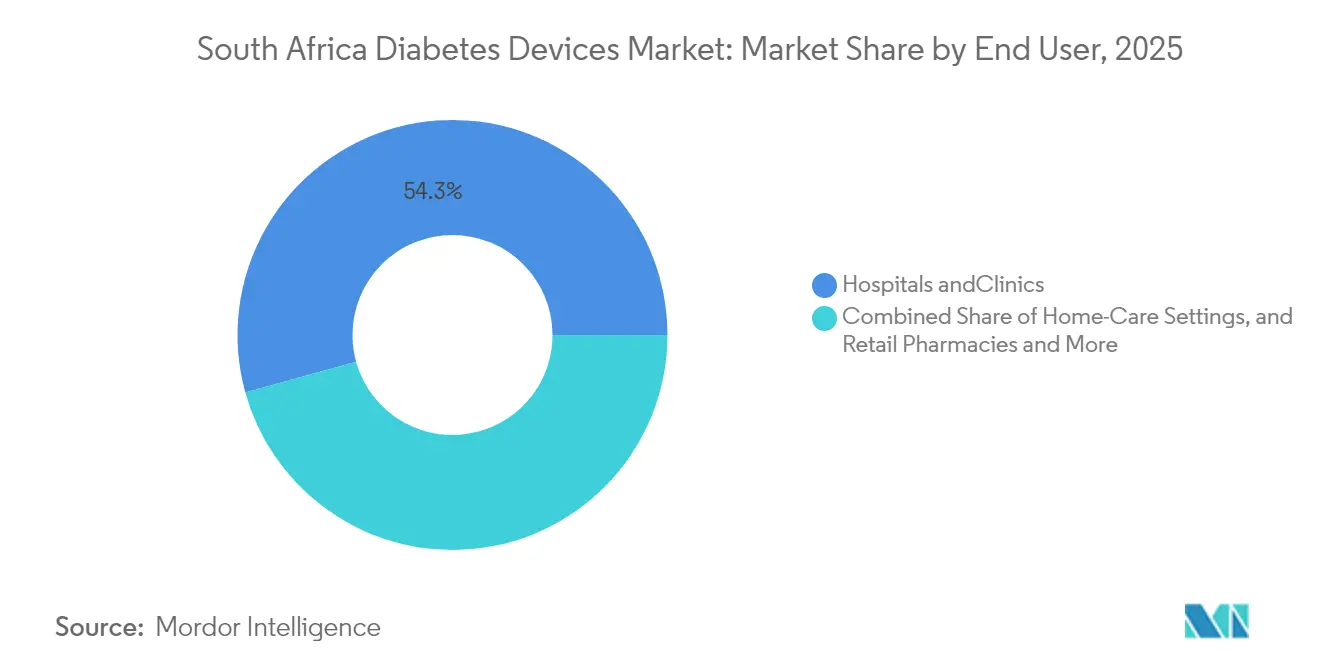

- エンドユーザー別では、病院・クリニックが2025年に54.30%の収益シェアでトップとなり、在宅ケア施設は2026年から2031年にかけて最高のCAGR 4.58%を記録する見込みです。

- 流通チャネル別では、病院薬局が2025年の売上の61.20%を占め、Eコマースプラットフォームは2031年にかけてCAGR 4.96%で拡大しています。

- Abbott、Roche、Medtronic の3社は2025年に高性能CGMおよびポンプ収益の59.75%超を供給しており、先進技術分野におけるリーダーシップを反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

南アフリカ糖尿病デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南アフリカ都市部における糖尿病および肥満の有病率上昇 | +1.0% | 主要都市部 | 長期(4年以上) |

| 血糖検査消耗品に対する国民健康保険償還の拡大 | +0.8% | 公共医療施設 | 中期(2~4年) |

| 2023年ガイドラインを受けたフラッシュ・持続血糖モニタリングの急速な普及 | +1.2% | 都市部および民間セクター | 中期(2~4年) |

| 民間医療保険制度によるインスリンポンプの手頃な価格化 | +0.6% | 民間医療 | 短期(2年以内) |

| 地域製造インセンティブによるSMBGストリップ価格の低下 | +0.4% | 全国 | 中期(2~4年) |

| スマートフォン連携エコシステムによる在宅セルフケアの推進 | +0.6% | 普及率の高い都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

南アフリカ都市部における糖尿病・肥満の有病率上昇

都市型ライフスタイルにより2型糖尿病の発症率は人口の10.9%に達し、6年間で倍増しています[1]Raylton Chikwati、「サブサハラアフリカで2型糖尿病が6年間で倍増したことを示す研究」、ウィッツ大学、wits.ac.za。男性および若年成人が不均衡なリスクを抱えており、手頃な価格のモニタリングデバイスに対する相当規模のアドレサブル需要が生まれています。糖尿病に関連する直接医療費は2030年までに35%増加する見込みであり、定期的な検査による急性合併症の予防が経済的優先事項となっています。費用対効果の高い血糖計と連携アプリに注力するデバイスメーカーは、この拡大する都市部の需要基盤を取り込むことができます。

血糖検査消耗品に対する国民健康保険償還の拡大

国民健康保険法は慢性疾患支援を重視しており、公共クリニックを利用する市民の84%を対象に検査ストリップと基本的な血糖計を償還リストに追加しています[2]第2次大統領保健協定2024年~2029年、南アフリカ共和国、stateofthenation.gov.za。段階的なカバレッジの展開に伴い、初めて利用する多くのユーザーにとって定期的なSMBGが経済的に実現可能となります。数量成長はまず公共施設で始まり、その後コミュニティ薬局やモバイルクリニックへと波及することが期待されます。

2023年保健省ガイドライン後のフラッシュ・持続血糖モニタリングの急速な普及

2023年に発表された保健省のガイダンスは、集中的なインスリン療法の標準ケアとしてCGMを位置づけています。民間医療保険の資金援助を受けたセンサーは、HbA1cが1.3パーセントポイント低下し、糖尿病関連入院が67%減少するという結果を示しています[3]Gregory J. Norman ら、「持続血糖モニタリングの開始は血糖コントロールの改善と関連している」、Journal of Managed Care & Specialty Pharmacy、jmcp.org。これらの臨床的成果がセグメントのCAGR 6.5%見通しを支え、臨床医が適格患者を指先穿刺ルーティンからセンサーベースのフィードバックへ移行させる動機となっています。

民間医療保険制度によるインスリンポンプの手頃な価格化

Discovery Healthなどの保険制度はポンプの支払いをサブスクリプション期間に分散させ、初期費用を軽減しながら実証された臨床的有益性に基づくカバレッジを提供しています。民間保険加入者16.2%の間での普及は着実に上昇しており、富裕国との治療格差を縮小し、従来型および混合クローズドループシステムの両方に対する需要を刺激しています。

地域製造インセンティブによるSMBGストリップ価格の低下

医療機器マスタープランは、国内のストリップおよび血糖計の生産を促進することで、国の90%に及ぶ輸入依存を削減することを目指しています[4]「南アフリカ医療機器マスタープラン草案」、TIPS、tips.org.za。新興の製造拠点はすでに低コストで公共入札に供給しており、検査遵守率を高め、2024年のインスリンペン不足時に見られたようなグローバルなサプライチェーンの混乱に対する緩衝材となっています。

スマートフォン連携エコシステムによる在宅セルフケアの推進

糖尿病患者の間でのスマートフォン普及率が95%を超えており、血糖データのほぼリアルタイムな共有と遠隔診療が可能となっています。クラウド連携の血糖計とセンサーが分析データを提供し、臨床医が対面診察なしに治療を調整できるよう支援することで、過負荷状態のクリニックへの負担を軽減し、セルフマネジメントをより便利なものにしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 未保険者向けポンプおよびCGMの高い自己負担コスト | -0.8% | 全国低所得地域 | 中期(2~4年) |

| 医療機器に対する輸入関税と物流上のボトルネック | -0.6% | 全国 | 短期(2年以内) |

| デバイス処方を制限する内分泌専門医の不足 | -0.4% | 農村地域 | 長期(4年以上) |

| 信頼を損なうグレーマーケットの検査ストリップ偽造 | -0.2% | 都市部・国境地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

未保険者向けポンプおよびCGMの高い自己負担コスト

先進的なデバイスは中央値賃金の数ヶ月分に相当するコストがかかる場合があり、使用が人口のごく一部に限定されています。公共クリニックの監査では、患者の23%のみが目標血糖値に達していることが示されており、臨床的な格差が浮き彫りになっています。公平なアクセスのためには、より広範な保険カバレッジと段階的な価格引き下げが不可欠です。

デバイス処方を制限する内分泌専門医の不足

南アフリカでは毎年新たな内分泌専門医の育成数が少なく、農村地区では専門家による監督が不足しています。プライマリケアの臨床医はデバイスカウンセリングに割く時間が限られていると述べており、実証された有益性にもかかわらずポンプおよびCGMの普及が遅れています。遠隔内分泌診療と意思決定支援ソフトウェアが暫定的な解決策として提示されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスカテゴリー別:モニタリングデバイス – CGM普及の加速

SMBGシステムは低い単価と広範な公共認知度により、2025年に61.35%の価値リードを維持しました。しかしCGMの売上はCAGR 6.24%で最も速く成長しており、より強固な臨床エビデンスと広範な償還を反映しています。SMBG検査ストリップは安定した継続的収益を生み出し続けており、地域でのストリップ生産により患者の支出が二桁台のパーセンテージで削減されることが期待されています。炭素ナノ構造を使用した非侵襲性バイオセンサーの研究は将来的な変革を示唆しています。

モニタリング分野における競争の焦点は、血糖トレンドにライフスタイルアドバイスを重ね合わせるデータプラットフォームへとシフトしています。広く使用されているスマートフォンへのシームレスなBluetooth接続を提供するデバイスメーカーは、患者が食事・運動・服薬タイミングの統合的なトラッキングを求める中で、ロイヤルティを獲得する立場に立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

デバイスカテゴリー別:管理デバイス – ポンプの勢いが増す

インスリン使い捨てペンは2025年のセグメント収益の44.40%を供給しており、その実用性と使い慣れた操作性を裏付けています。Novo NordiskとAspenのパートナーシップによる地域インスリン生産が2026年に稼働開始すれば、ペンカートリッジに関連する南アフリカ糖尿病デバイス市場規模はさらに拡大するでしょう。インスリンポンプの数量は小規模ながら、資金調達スキームによる手頃な価格化が進む中でCAGR 4.75%で増加しています。CGMフィードバックを統合した混合クローズドループシステムは低血糖エピソードを減少させ、生活の質の向上に寄与しており、1型糖尿病患者の間での着実な普及を支えています。注射器とジェットインジェクターは、冷蔵設備やトレーニングリソースが限られた価格に敏感な農村セグメントにとって引き続き重要です。

エンドユーザー別:デジタル統合を通じた在宅ケア施設の拡大

病院・クリニックは治療開始と急性イベント対応における役割を反映し、2025年収益の54.30%を占めました。しかし在宅ケア施設は、連携型血糖計とセンサーが遠隔診療プラットフォームと同期する中で、最も強いCAGR 4.58%を示しています。この移行により、過負荷状態の施設が複雑なケースに専門家の時間を割り当てながら、患者を遠隔でモニタリングし続けることが可能となります。薬局はデバイストレーニングと補充リマインダーを提供するようになり、病院外でのケアの継続性を生み出しています。

モバイルアプリを装備したコミュニティヘルスワーカーが農村地域の患者を指導し、普及をさらに広げることができます。血糖値の逸脱を事前に予測する人工知能ツールは患者の自信と遵守率を高め、在宅ケア需要の成長を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:Eコマースが従来のサプライラインを変革

病院薬局はクリニック受診とデバイス調剤を組み合わせることで、2025年の売上高の61.20%を提供しました。ClicksやDis-Chemなどの小売チェーンは都市近郊地域でのリーチを拡大し、ポイントオブケアのHbA1c検査とカウンセリングを提供しています。Eコマースプラットフォームは、特に若い消費者に訴求しながらCAGR 4.96%で成長しており、センサーやストリップの自宅配送を可能にしています。消耗品の透明な価格設定とサブスクリプションモデルは計画性を向上させ、検査の中断エピソードを削減します。2024年に発表されたオンライン薬局運営に関する規制の明確化により、コールドチェーンと患者確認に関する懸念が解消され、新規参入者への道が開かれました。

地理的分析

ヨハネスブルグ、ケープタウン、ダーバンなどの都市ハブは、高い有病率、強い購買力、専門家の利用可能性を背景に、先進的なCGMおよびポンプ技術の需要を牽引しています。これらの都市の民間病院は早期採用者として機能し、隣接する自治体での普及を促す実証効果を生み出しています。ハウテン州だけに関連する南アフリカ糖尿病デバイス市場規模は、2025年に4,662万米ドルを超えました。

農村州では、低所得と内分泌専門医の少なさにより、デバイスの普及率が低くなっています。空間マッピングによると、ボヤナラ地区が最も多くのスクリーニング活動を記録した一方、ルース・セゴモツィ・モンパティ博士地区は最も少ない結果となりました。連携型血糖計を使用したモバイルクリニックは、データを都市部の専門家にフィードバックのために送信することでギャップを埋める助けとなっています。国民健康保険は公共施設全体でデバイスの処方集を標準化することでアクセスの均等化を目指しており、予測期間中に医療サービスが不十分な州での基本的なSMBG使用率を向上させる可能性があります。

国境地域では偽造品リスクが高まっています。南アフリカ保健製品規制当局(SAHPRA)は、2024年の世界保健機関(WHO)による偽造糖尿病薬に関する警告を受けて監視を強化しました。法執行と患者教育は信頼の回復と成果の保護に中心的な役割を果たしています。

競争環境

グローバル大手のAbbott、Roche、Medtroniは、確立されたセンサーおよびポンプのフランチャイズ、長年にわたる臨床医との関係、アフターサービスネットワークを通じてハイテクセグメントを支配しています。AbbottのFreeStyle Libreセンサーは、GLP-1レジメンと組み合わせることで南アフリカのコホートにおいて有望な実世界の成果を示し、内分泌科の分野でのブランドを強化しています。RocheはAccu-Chekフランチャイズを活用して、SMBGとCGMの両データを統合するクラウドダッシュボードをクロスセルしています。MedtronicのMiniMedポンプは、自動インスリン投与を求めるテクノロジーに精通した1型糖尿病患者に訴求しています。

地域メーカーは公共入札仕様を満たすために低コストのSMBGストリップと血糖計に注力しています。国内生産に対する政府のインセンティブと優先調達により、これらの企業は数量契約を確保し、輸入依存を低下させています。デジタルヘルスのスタートアップ企業はデバイスメーカーと提携して、専門家のリーチを拡大する予測分析を追加しており、労働力不足に制約された市場における重要な差別化要因となっています。

競争はもはや単一デバイスについてではなく、エコシステムの広さについてのものとなっています。信頼性の高いハードウェア、クラウドプラットフォーム、地域サービスセンターを組み合わせた企業が、市場浸透を深め、低価格参入者に対してユーザーロイヤルティを維持するうえで最も有利な立場にあります。

南アフリカ糖尿病デバイス業界リーダー

Dexcom Inc.

Abbott Diabetes Care

Novo Nordisk A/S

Roche Diabetes Care

Medtronic PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:Novo NordiskはAspen SA Operationsと提携し、南アフリカでヒトインスリンを生産することとなり、バイアルあたり3米ドルの上限価格を設定し、2026年までにアフリカ全土の410万人への供給を計画しています。

- 2022年9月:Abbottは、基礎インスリン療法を受けている2型糖尿病患者のFreeStyle Libreユーザーにおける入院率の低下を示す新たな実世界データを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、南アフリカの糖尿病デバイス市場を、患者使用向けグルコースモニタリングツール(グルコメーター、テストストリップ、ランセット、CGMセンサーおよびトランスミッター)とインスリン投与ハードウェア(使い捨ておよび再使用可能ペン、シリンジ、ポンプ、ジェットインジェクター)から生じる収益として定義し、病院、薬局、および直接消費者向けチャネルを通じた販売を対象としています。

対象外事項:医薬品、ソフトウェアのみの糖尿病アプリ、臨床検査用アナライザー、およびアルコール綿などの補助的な消耗品は、本市場規模算定の対象外としています。

セグメンテーション概要

- デバイスカテゴリー別

- モニタリングデバイス

- 自己血糖測定(SMBG)デバイス

- 血糖計

- 検査ストリップ

- ランセット

- 持続血糖モニタリング(CGM)デバイス

- センサー

- デュラブルズ(レシーバーおよびトランスミッター)

- 自己血糖測定(SMBG)デバイス

- 管理デバイス

- インスリンデリバリーデバイス

- インスリンポンプデバイス

- インスリン使い捨てペン

- 再使用可能ペン用インスリンカートリッジ

- インスリン注射器・ジェットインジェクター

- インスリンデリバリーデバイス

- モニタリングデバイス

- エンドユーザー別

- 病院・クリニック

- 在宅ケア施設

- 小売薬局・糖尿病センター

- 流通チャネル別

- 病院薬局

- 小売薬局

- Eコマース・オンライン薬局

詳細な調査方法論とデータ検証

一次調査

ゴーテン州、西ケープ州、クワズール・ナタール州にわたる内分泌専門医、主要民間病院の調達責任者、糖尿病エデュケーター、デバイス販売業者との協議を通じて、患者あたりのストリップ使用量の前提条件、CGM普及曲線、ポンプ交換サイクルを精緻化し、三角測量前のデータギャップを解消しました。

デスクリサーチ

アナリストは、Statistics South Africa、南アフリカ歳入庁の税関データ(HS 902780/901890)、および国際糖尿病連合アトラスから有病率と出荷量のベースラインを抽出し、企業の10-K、投資家向け資料、Dow Jones Factiva の報道を用いてASPと発売時期を照合しました。South African Medical Journal の査読済み論文および国家保健省のデバイス登録リストにより、使用プロトコルと公共入札量を明確化しました。記載されている情報源は例示であり、多数の追加文献が分析に活用されています。

市場規模算定と予測

モデルはトップダウンの有病率から需要への構築から始まります:成人糖尿病人口 × デバイス普及率 × 消費規範 × 検証済みASP。ボトムアップの積み上げ、サプライヤー収益の分割、サンプリングされた病院購買記録、チャネル監査により合計値を検証し、外れ値を調整します。民間保険のカバレッジ水準、センサー交換頻度、ポンプ普及率、為替レートの動向、VAT変動などのインプットが多変量回帰に組み込まれ、2025〜2030年の需要を予測します。シナリオ分析では、国民健康保険(NHI)の展開などの政策ショックを捉えます。

データ検証と更新サイクル

アウトプットは輸入シリーズおよび企業公表業績との分散スクリーニングを経て、異常値が検出された場合は再インタビューおよびピアレビューを実施します。レポートは年次で更新され、規制または償還の変化が事前設定の重要性閾値を超えた場合には中間更新を行います。

Mordor の南アフリカ糖尿病デバイスベースラインが信頼性を持つ理由

公表されている推計値が頻繁に乖離するのは、調査が治療薬とハードウェアを混在させたり、古いベースイヤーを使用したり、工場出荷価格に小売マークアップを重ねたりするためです。明確に定義されたデバイスコホートを分離し、数量を税関台帳と整合させ、モデルを12ヶ月ごとに更新することで、Mordor Intelligence はユーザーが容易に追跡できる均衡のとれた数値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 1億5,816万米ドル(2025年) | Mordor Intelligence | - |

| 9億6,090万米ドル(2025年) | Regional Consultancy A | 医薬品収益と販売業者マークアップを含む |

| 2億6,800万米ドル(2023年) | Global Consultancy B | 古いベースイヤー;ポイントオブケアアナライザーを含む広範なリスト |

この比較は、スコープの規律、当年度アンカリング、および透明性のある変数により、Mordor のベースラインが戦略的意思決定の信頼できる出発点であり続けることを示しています。

レポートで回答される主要な質問

南アフリカ糖尿病デバイス市場の規模はどのくらいですか?

南アフリカ糖尿病デバイス市場規模は2026年に1億6,452万米ドルに達し、CAGRが4.02%で成長して2031年までに2億0,039万米ドルに達する見込みです。

国民健康保険はデバイスの普及にどのような影響を与えますか?

NHIの償還により、公共セクターの患者にとって基本的なモニタリング消耗品のコストが低下し、定期的な血糖検査が促進されます。

南アフリカ糖尿病デバイス市場の主要プレーヤーは誰ですか?

Dexcom Inc.、Abbott Diabetes Care、Novo Nordisk A/S、Roche Diabetes Care、Medtronic PLCが南アフリカ糖尿病ケアデバイス市場で事業を展開する主要企業です。

Eコマースチャネルはデバイス流通において重要ですか?

はい、オンラインプラットフォームはCAGR 4.96%で最も速く成長しているチャネルであり、価格の透明性と便利な自宅配送を提供しています。

最終更新日: