プレハブ建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 292.31 十億米ドル |

| 市場規模 (2031) | 413.11 十億米ドル |

| 成長率 (2026 - 2031) | 7.16% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレハブ建設市場分析

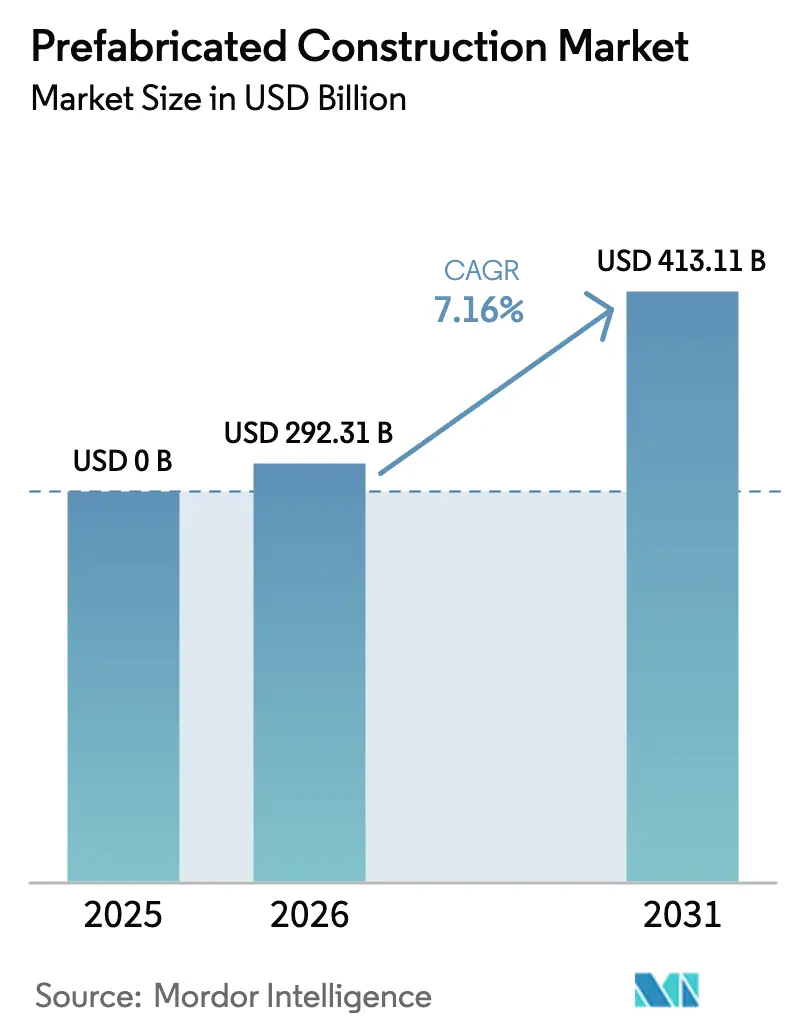

プレハブ建設市場の規模は2025年に0億米ドルと評価され、2026年の2,923億1,000万米ドルから2031年には4,131億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.16%である。

労働力不足の深刻化、現場生産性のギャップの拡大、プロジェクトスケジュールの厳格化により、投資家は設計から引き渡しまでのサイクルを最大40%短縮できる工場製造型デリバリーモデルへと移行している。コンクリートモジュールは2025年の材料別売上高の40.2%を占めたが、カーボンアカウンティングが経営幹部レベルで重要性を増す中、CLT(直交集成板)が最も急速に成長している。住宅工事は2025年の世界需要の57.1%を生み出したが、データセンターおよび物流デベロッパーが現在、商業パイプライン着工件数において最も急速な伸びをけん引している。体積型モジュール建築はプレハブ建設市場において2025年に47.4%のシェアで製品採用をリードしており、パネル化システムを上回るペースで拡大し続けており、試験的な導入ではなく広範な普及を示している。地域別のパターンは異なり、北米は工場製造型インフィルを促進するゾーニング改革の恩恵を受けており、アジア太平洋の都市化と公的補助金が最高の地域CAGRを推進している。

主要レポートのポイント

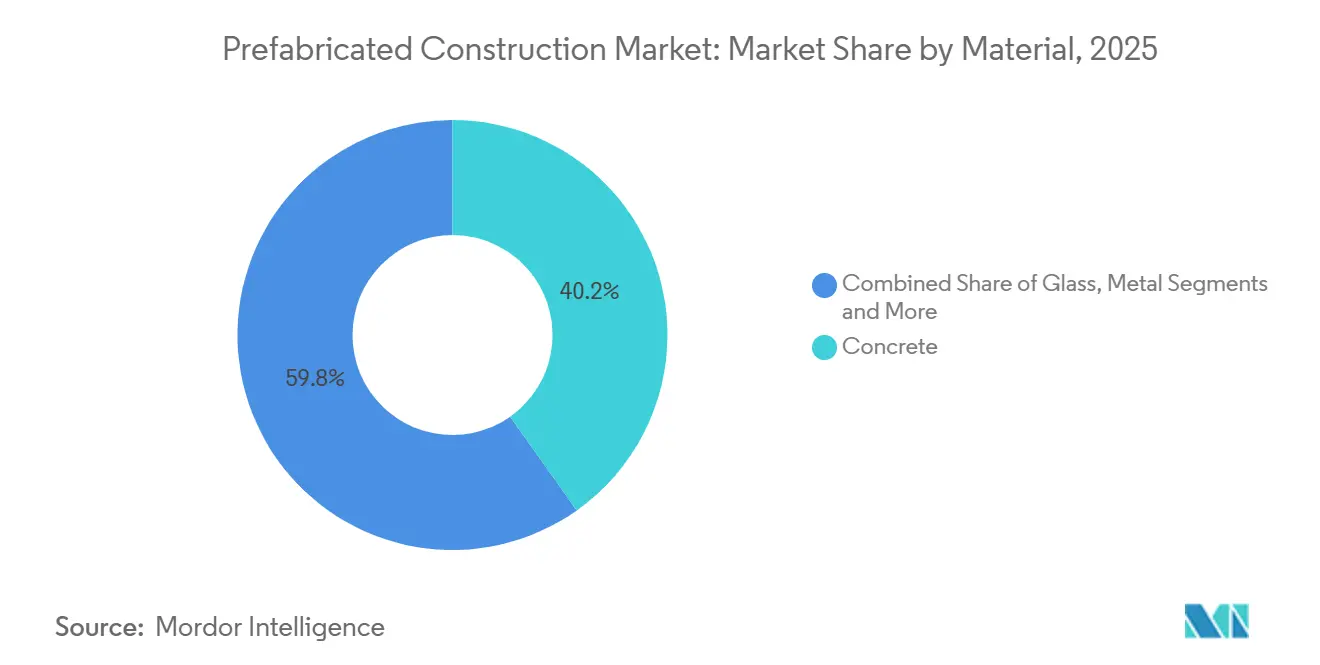

- 材料別では、プレハブ建設市場においてコンクリートが2025年売上高の40.2%で最大シェアを保持しており、一方で木材は2031年までに最速の7.89% CAGRを記録すると予測されている。

- 用途別では、住宅プロジェクトが2025年需要の57.1%を占め、商業開発は2031年までに年率8.01% CAGRで加速すると予想されている。

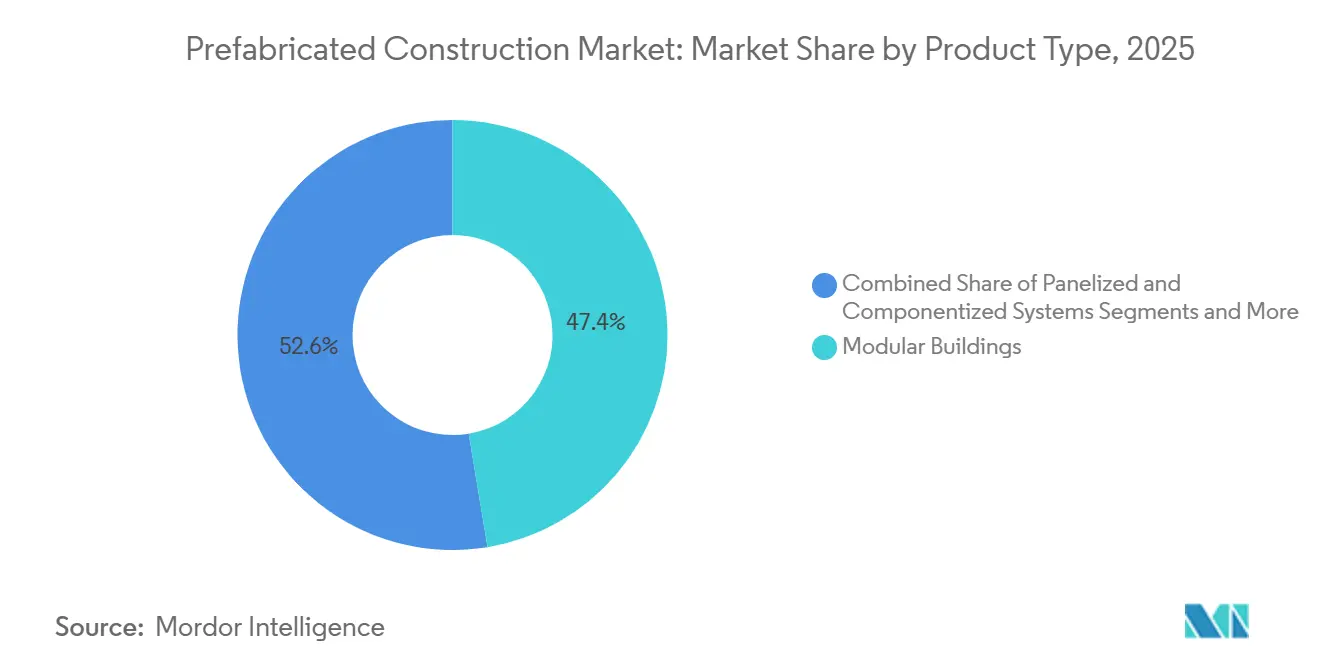

- 製品タイプ別では、モジュール建築が2025年売上高の47.4%でリードしており、予測期間中に最速の8.31% CAGRで成長すると予測されている。

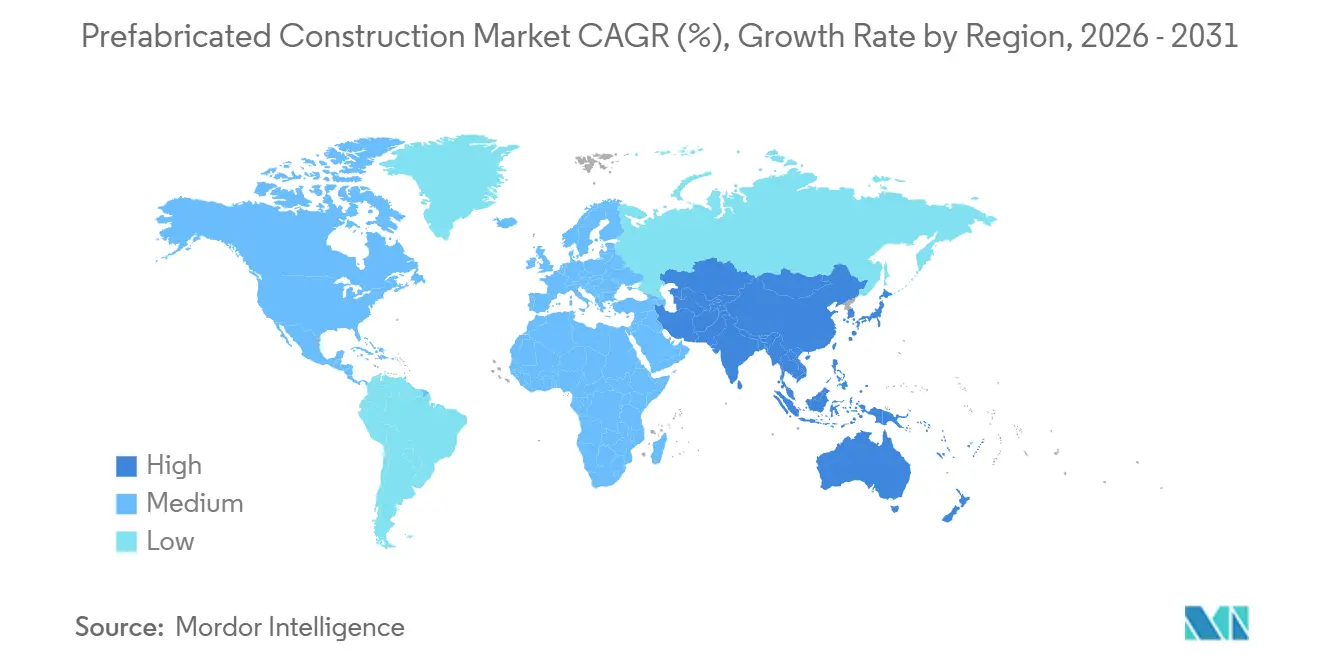

- 地域別では、プレハブ建設市場において北米が2025年売上高の33.2%を占めたが、アジア太平洋は2031年までに8.65% CAGRで最速の地域成長を達成する軌道にある。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプレハブ建設市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅不足と急速な都市化 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 労働力不足と現場生産性のギャップ | +1.5% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| エネルギー・カーボン規制の強化(ESG) | +1.2% | 欧州・北米、アジア太平洋で新興 | 長期(4年以上) |

| スピードと確実性を重視する公共部門プログラム | +1.0% | 欧州、アジア太平洋、一部の北米 | 中期(2~4年) |

| 標準化とBIM・工場連携ワークフロー | +0.9% | グローバル、北米・欧州がリード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅不足と急速な都市化が迅速かつスケーラブルなオフサイトデリバリーを促進

都市には毎週150万人の新規居住者が流入しており、地方自治体は選挙サイクル内に住宅を供給するという高まるプレッシャーに直面している。工場製造型システムはプロジェクト期間を半分に短縮できるため、固定予算内で数千戸を発注しなければならないインドおよび中国の当局にとって不可欠な存在となっている。インドのPMAY(プラダン・マントリ・アワス・ヨジャナ)プログラムは2024年までに手頃な価格の住宅向けに200億米ドルを割り当て、2025年の目標達成に向けて500戸以上のプロジェクトにオフサイトソリューションを導入するよう各州に指示した[1]インド政府、「プラダン・マントリ・アワス・ヨジャナ – 全国民への住宅」、pmaymis.gov.in。中国のデュアルカーボン政策は、内包排出量を大幅に削減する工業化工法を奨励することで気候的側面を加えている。この勢いは都市需要を二分化している。大都市は高層体積型タワーに依存し、アフリカおよびラテンアメリカの中規模都市は平屋建てのパネル化キットを採用している。その結果、プレハブ建設市場が異なる高密度化モデルに対応できるグローバルなテンプレートライブラリが拡大している。

労働力不足と現場生産性のプレッシャーが工場製造型ソリューションへの経済的優位性をもたらす

米国の建設業従事者数は2020年から2024年の間に40万人減少し、労働者の中央年齢は43歳に上昇した。工場は労働時間の最大70%を一つ屋根の下に集約し、ロボット溶接とCNCフレーミングを活用してスキルギャップを緩和している。Skanskaの英国工場は交代勤務のカバレッジを3倍にし、混雑した現場では不可能な労働密度でバスルームポッドを生産している。日本では、Sekisui HouseとDaiwa Houseが、労働力予測が2030年までに30%減少することを示した後、自動化ラインに合計5億米ドル以上を投資した[2]Sekisui House Ltd.、「統合レポート2024」、sekisuihouse.co.jp。これらの動きは、労働力不足が構造的なものであることを確認しており、少なくとも今後10年間はプレハブ建設市場に対する堅固な需要の下限を設定している。

エネルギー・カーボン規制の強化が高性能モジュールエンベロープへの需要を押し上げる

欧州連合の建築物エネルギー性能指令の2024年改訂は、2028年までにほぼゼロエネルギー基準を義務付け、違反には最大プロジェクト価値の10%の罰金を科す。工場組立式壁パネルは通常、0.15 W/m²K以下のU値を達成しており、これは天候にさらされた工事現場では再現が難しい性能水準である。カリフォルニア州は2025年にタイトル24を更新し、集合住宅工事において建物全体のエネルギーモデリングを義務付けた。モジュール建築業者は、在来工法と比較して予測エネルギー使用量が20%低いと報告している。需要はまた、1立方メートルあたり約1トンのCO₂を固定するCLTなどのカーボン貯留材料へと傾いている。Lendleaseはマスティンバーを採用した後、バランガルー・サウスタワーで内包炭素が30%削減されたことを実証した。公共の買い手が入札評価にライフサイクルアセスメントを組み込むにつれ、カーボン最適化されたプレハブ建設は持続的な政策的追い風を確保している。

公共部門プログラムがスピードとコストの確実性を優先

政府スポンサーは現在、スケジュール遵守を交渉の余地のない条件として扱っている。英国教育省は2024年に50校のモジュール式学校を発注し、コストを1平方メートルあたり2,500ポンド(3,200米ドル)に固定し、12ヶ月以内の納品を保証した。国民保健サービス(NHS)はこれに続き、2025年に10棟のモジュール式診断ハブを調達し、それぞれ9ヶ月以内に稼働させた。スペインは2025年に、エネルギー評価Aまたはそれ以上を達成しなければならないモジュール式社会住宅向けに10億ユーロ(11億米ドル)を確保した。これらの取り組みは、プレハブ建設市場の年間受注の可視性を強化する安定した公共契約のパイプラインを強調している。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 許認可の断片化と自治体の多様性 | −0.8% | グローバル、北米・南欧で深刻 | 中期(2~4年) |

| コストプレミアムの認識と組積造への文化的偏見 | −0.6% | 南欧、ラテンアメリカ、中東 | 長期(4年以上) |

| 密集都市におけるロジスティクスとクレーンの制約 | −0.5% | 欧州、アジア太平洋、北米の都市中心部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

許認可の断片化と自治体の多様性が承認とスケールを遅らせる

テキサス州で認定されたモジュールは、カリフォルニア州に輸送された場合、最大1年間の再承認に直面する可能性があり、スピードの優位性が無効化される。欧州の建設製品規則は製品試験を標準化しているが、構造および防火審査は各国の規制に委ねており、国境を越えた取引における書類作業が複雑化している。米国には連邦レベルの型式承認制度がないため、工場オペレーターは多様なコンプライアンスチームを維持しなければならない。日本の2025年建築基準法改正は、許認可期間を9ヶ月から3ヶ月に短縮する迅速化ルートを導入し、他の規制当局が注目するテンプレートを提供している[3]国土交通省(日本)、「建築基準法改正2025年」、mlit.go.jp。同様の調和が広まるまで、許認可リスクはプレハブ建設市場のいくつかの地域での成長を抑制するだろう。

コストプレミアムの認識、文化的偏見、および限られた参照事例が採用を妨げる

デベロッパーはしばしば、短い賃貸稼働期間や削減された融資コストを考慮せずに、モジュール入札を最低現場価格と比較し、名目上5~10%のプレミアムを示している。2024年の調査では、スペインの建設業者の60%が「実証済みの事例が限られている」を最大の障壁として挙げた。地中海の買い手はまた、組積造を永続性と同一視しており、この文化的嗜好が仕様変更を遅らせている。サプライチェーンも別の問題を加えている。小規模な地域の製造業者はロボティクスへの資本が不足しており、大規模なグローバルプレーヤーはパイプラインの可視性が薄い場所では躊躇している。リスボンとローマでのデモンストレーションプロジェクトが助けになっているが、普及は依然として緩やかであり、南欧およびラテンアメリカにおけるプレハブ建設市場の浸透率を制限している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:カーボンアカウンティングの中での木材の台頭

コンクリートは2025年売上高の40.2%を確保し、高い防火・遮音性能が求められる耐荷重パネル、駐車デッキ、および施設資産における確固たる役割を反映している。プレキャストコンクリートはまた、150 MPaを超える超高性能ミックスの恩恵を受けており、より薄いパネルと軽量な輸送重量を可能にしている。木材はより小さなベースを占めるが、最高の成長率を誇り、2031年まで7.89% CAGRで拡大している。ブリティッシュコロンビア州、オレゴン州、およびオーストリアの建築基準法は現在、最大18階建てのCLT構造を認可しており、2024年のICC更新により米国でも同様の高さへのマスティンバー規定が拡張された。スカンジナビアおよびパシフィックノースウェストのデベロッパーは、テナントおよび貸し手のスコアカードでカーボン開示が重視されているため、CLTに5~8%多く支払っている。証券規制当局がスコープ3報告を強化するにつれ、プレハブ建設市場では木材がニッチから主流の仕様へと移行している。

金属セグメント(主に冷間成形鋼)は、可燃性材料を受け入れられないデータセンターや病院にサービスを提供しており、ガラスパネルは商業用カーテンウォールを支配している。繊維強化ポリマーおよびハイブリッドサンドイッチパネルは、重量が重要な仮設現場向けのポートフォリオを補完している。材料代替の決定は、初期コストだけでなく、カーボン指標と循環性にますます依存するようになっており、これはバイオベースおよびリサイクル投入物の調達経路を広げる転換点である。このダイナミクスは、環境製品宣言を認証するサプライヤーのインセンティブを強化し、プレハブ建設市場のサプライチェーンに持続可能性の認証を深く組み込んでいる。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

用途別:商業プロジェクトの加速

プレハブ建設市場において、住宅建設は2025年の総価値の57.1%を提供し、北米の製造住宅出荷数10万5,000戸および欧州・アジア太平洋全域の社会住宅展開によって支えられた。Sekisui Houseのような大量建設業者は、密集した都市サブマーケットで納期を半分に短縮し、より迅速なテナント入居と迅速な貸し手返済を可能にしている。しかし商業工事は最も急速に拡大する用途であり、データセンターおよび冷蔵倉庫オペレーターが数四半期ではなく数週間で稼働できる繰り返し可能なモジュールを採用するにつれ、2031年まで年率8.01%で成長すると見込まれている。AlphabetとAmazonは現在、電力・冷却バックボーンに直接接続するコンテナ型サーバーホールを展開し、収益の遅延を縮小し手直しを排除している。

教育および医療は信頼できる貢献者であり続けており、英国教育省とNHSはコスト上限と厳格な空気品質基準を満たす繰り返し可能な設計を使用している。既存構造物のモジュール改修は新興の機会であり、ファサードクラッディングパネルは居住者が在室したまま取り付けることができ、移転コストを回避できる。この適応性は生涯にわたる混乱を低減し、建物の稼働率を向上させ、プレハブ建設市場のアドレス可能なベースを拡大している。

製品タイプ別:体積型モジュールがリードを確立

体積型建築は2025年売上高の47.4%を占め、2031年まで8.31% CAGRでスケールアップしており、製品タイプの中で最大のシェアと最速のペースの両方を確保している。Sekisui Houseの最新工場は、ミリメートル精度を保証するためにレーザーでスキャンされた完全に仕上げられたモジュールを毎日30棟生産している。ロジスティクスの制限は依然として存在しており、専用トレーラーは経済的なサービス半径を約500キロメートルに制限しており、メガファクトリーではなく分散型工場ネットワークを促進している。プラットフォーム設計は、複数のレイアウトを共通のシャーシ寸法に統合することで輸送の課題を軽減し、多様な現場形状に対応しながら歩留まり率を保護している。

パネル化システム(壁、床、屋根カセット)は、モジュールのクレーン費用が優位性を損なう場所や国際輸送が必要な場所のニッチを埋めている。バスルームポッドはハイブリッドソリューションを示している。マリオットのロンドンホテルは、コンクリート躯体にはめ込まれた400棟の工場製造ユニットを採用し、MEP設置時間を半分に短縮した。構造用断熱パネルおよびハイブリッド木材・鉄骨キットはプレハブ建設市場の周辺に位置しているが、軽量輸送と高い断熱効率を提供するため研究開発投資が増加している。ISO 19650モデリングプロトコルが調達に浸透するにつれ、完全にモデル化された体積型モジュールは調整が容易になり、在来工法に対するデジタル加速要因を与えている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

プレハブ建設市場において、北米は米国の製造住宅、カナダのモジュール集合住宅タワー、メキシコの初期段階の商業採用の組み合わせにより、2025年売上高の33.2%を生み出した。HUDの2024年規則変更により、より高い天井高と大きな窓面積が許可され、外観の魅力が向上し、貸し手の承認が容易になった。ブリティッシュコロンビア州とオンタリオ州は、低所得者向け居住者の入居を加速するためにモジュール建設にカナダ国家住宅戦略から30億米ドルを投入した。米国では、労働力の可用性が2027年までパンデミック前の水準を10%下回ると予測されており、カリフォルニア州とオレゴン州の地方自治体が付属住宅ユニットとモジュールインフィルを合法化するよう促している。

プレハブ建設市場において、アジア太平洋は2031年まで年率8.65%で最速の拡大軌道にある。中国の住宅省は2026年までにプレハブ化率30%を目標とし、割り当てを満たす工場に対する税制優遇と許認可の迅速化でこの目標を支援している。インドは伝統的に現場打ちコンクリートに依存していたが、Tata SteelとLarsen & Tourouが上昇する労働コストを克服するためにモジュール部門を立ち上げたことで転換した。日本と韓国は自動化のフロンティアを推進しており、Daiwa HouseのNara施設は手動溶接ゼロで鉄骨モジュールを生産し、ユニットあたりのコストを18%削減している。東南アジアでは、シンガポールのBCAがモジュール入札に高い入札スコアを付与する認証スキームを運営しており、インドネシアの州レベルの承認は依然として分断されている。

欧州はより安定したペースで成長しているが、プレハブ建設市場をオフサイトエンベロープへと推進する規制の整合性と深い持続可能性の義務においてリードしている。改修ウェーブ(Renovation Wave)イニシアチブは2030年までに3,500万棟の建物改修を目指しており、プレハブ化されたファサードキットはテナント在室型改修の中心となっている。北欧諸国は40%を超える世界最高の普及率を示しており、木材サプライチェーンと工場品質に対する消費者の受容によって推進されている。ドイツのKleuesburgは2025年に3都市で500戸の学生住宅を12ヶ月以内に納品し、高まる機関投資家の信頼を証明した。南欧は依然として組積造の伝統に固執しているが、マドリードのモジュール式社会住宅パイロットが感情を変えつつある。中東・アフリカでは、サウジアラビアのNEOMのようなメガプロジェクトがRed Sea Housingの大規模な労働者キャンプに依存しており、極端な気候と遠隔地の条件がプレハブ需要を解放することを示している。

競合状況

競争はグローバルに中程度に断片化しており、上位サプライヤーが市場の限られたシェアのみを集合的に占めている。Sekisui HouseとDaiwa Houseは、独自の鉄骨フレームと耐震設計を活用することで、日本のモジュール住宅量の約40%を合わせて占めている。欧州では、PEABとSkanskaが設計、製造、組立をカバーする統合サプライチェーンを維持しており、原材料の価格変動をヘッジし、公共の買い手との長期フレームワーク契約を確保している。北米のプレーヤーは、Clayton Homesのような製造住宅大手と新興の集合住宅専門業者に分かれており、プレハブ建設市場内に二層のエコシステムを形成している。

戦略的な動きは垂直統合と自動化を中心に展開している。Lendleaseは2025年12月にメルボルンのプレキャスト工場を買収し、ファサードとポッド生産を内製化した。これはSkanskaが英国と北欧で専用モジュールラインを展開したことと同様の動きである。Sekisui Houseの2025年のロボティクス企業とのパートナーシップは、2028年までに40%の労働力削減を目標とし、医療および半導体クリーンルームプロジェクトを解放するサブミリメートル精度を目指している。Element5のような小規模なイノベーターはCLTパネルをターゲットにしており、Forta PROは製薬クライアント向けのモジュールクリーンルームを開発し、ニッチな専門知識を活用して大量生産リーダーとの直接対決を回避している。

技術採用は、スケールの勝者とフォロワーを選別するメカニズムになりつつある。エンドツーエンドのBIM統合を実行する工場は、スクラップ削減とパンチリスト回避により最大20%低いユニットコストを報告している。ISO 19650およびISO 14040への準拠は、欧州およびアジア太平洋の一部における公共入札の前提条件となっており、参入者への投資ハードルを引き上げている。ILKE Homesのようなベンチャー資金調達を受けた破壊的企業は、プレハブ建設市場における強固な構造的追い風の中でも、堅固なバックログなしには資本集約度が事業を脱線させる可能性があることを示しており、実行リスクを浮き彫りにしている。

プレハブ建設業界のリーダー

Clayton Homes

Sekisui Homes

China Saite Group Company Limited

PEAB

Barratt Developments PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Skanskaはスウェーデンの年金基金と合弁会社を設立し、2028年までに3都市で2,000戸のモジュールアパートを開発し、市場賃料より20%低い賃料を目標とする。

- 2025年12月:Lendleaseはメルボルンのプレキャスト施設を8,500万豪ドル(5,700万米ドル)で買収し、社内モジュール供給を強化した。

- 2025年11月:Lendleaseはメルボルンのプレキャスト施設を8,500万豪ドル(5,700万米ドル)で買収し、社内モジュール供給を強化した。

- 2025年10月:PEABはヨーテボリにロボット溶接を備えたモジュールラインを開設し、モジュール製造時間を5日間に短縮した。

- 2025年9月:Sekisui Houseはロボティクス企業とパートナーシップを締結し、サブミリメートル精度を目標とするAIガイド組立を導入した。

世界のプレハブ建設市場レポートの範囲

プレハブ建築とは、あらかじめ工場で製造され、容易に輸送・組立が可能な建物または建物の一部である。

プレハブ建築市場は、材料タイプ別(コンクリート、ガラス、金属、木材、その他の材料タイプ)、用途別(住宅、商業、産業)、地域別(北米、欧州、アジア太平洋、その他の地域)に区分されている。

レポートは上記セグメントの市場規模と予測を(米ドル)で提供している。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他の材料 |

| 住宅 |

| 商業 |

| その他 |

| モジュール建築 |

| パネル化・コンポーネント化システム |

| その他のプレハブタイプ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 材料別 | コンクリート | |

| ガラス | ||

| 金属 | ||

| 木材 | ||

| その他の材料 | ||

| 用途別 | 住宅 | |

| 商業 | ||

| その他 | ||

| 製品タイプ別 | モジュール建築 | |

| パネル化・コンポーネント化システム | ||

| その他のプレハブタイプ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のプレハブ建設市場の規模はどのくらいか?

プレハブ建設市場の規模は2026年に2,923億1,000万米ドルに達し、7.16% CAGRで拡大し続けると予測されている。

現在、売上高を支配している材料はどれか?

プレキャストコンクリートモジュールは、構造的信頼性と遮音性能により、2025年売上高の40.2%でリードしている。

最も急速に成長している用途セグメントはどれか?

商業プロジェクト(特にデータセンターと物流ハブ)は、デベロッパーが迅速な賃貸稼働を重視するため、2031年まで8.01% CAGRで成長すると予測されている。

最も高い成長率を示す地域はどこか?

アジア太平洋は、急速な都市化、支援的な政策、および上昇する労働コストに牽引され、2031年まで8.65% CAGRを記録すると予想されている。

モジュール工法のより広い採用を妨げているものは何か?

許認可の断片化、組積造への文化的嗜好、および密集都市における最終マイルのロジスティクスコストが主要な障壁として残っている。

主要プレーヤーは誰か?

Sekisui House、Daiwa House、Skanska、PEAB、Red Sea Housingが競合分野の先頭に立っているが、個別シェアが10%を超えるプレーヤーはいない。

最終更新日: