中東・アフリカ地域のサービスとしてのバンキング(BaaS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

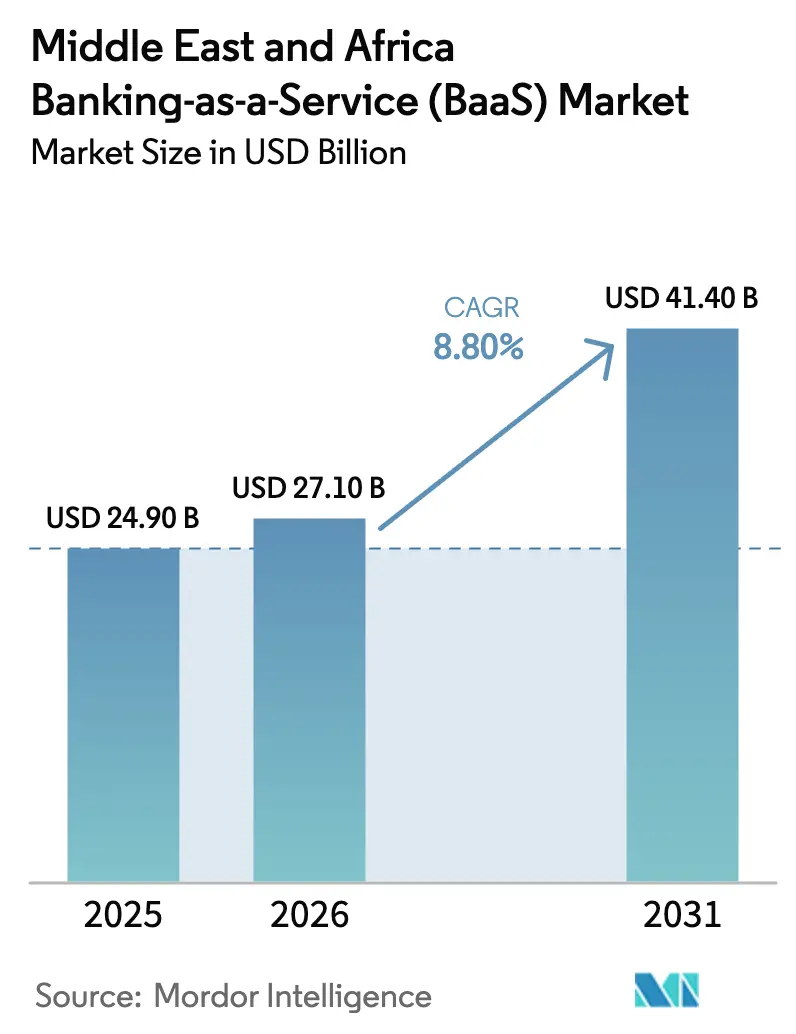

| 基準年の市場規模 (2025) | 24.90 十億米ドル |

| 市場規模 (2026) | 27.10 十億米ドル |

| 市場規模 (2031) | 41.40 十億米ドル |

| 成長率 (2026 - 2031) | 8.80% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカ地域のサービスとしてのバンキング(BaaS)市場分析

中東・アフリカ地域のサービスとしてのバンキング市場規模は、2025年に249億米ドル、2026年に271億米ドルと予測されており、2026年から2031年にかけてCAGR 8.80%で成長し、2031年までに414億米ドルに達する見込みです。

銀行がセキュアなインターフェースを通じてコア機能へのアクセスを標準化するにつれ、APIを中心としたスタックが現在の導入をリードしており、一方でクラウドネイティブアーキテクチャは弾力的なキャパシティと地域準拠のデータホスティングにより、より速いペースで拡大しています。ナイジェリアでは、オープンバンキングとリアルタイム決済が消費者および中小企業チャネル全体で組み込み型金融のユースケースを拡大するにつれ、シェアを獲得しています。決済処理サービスは収益面で最大のサービスラインであり続けており、デジタルバンキングサービスは、機関がアカウント管理、カード発行、オリジネーション、コンプライアンスを統合するスタックを好むため、最も速い成長を記録しています。中小企業の採用は、予算上の制約と迅速な市場投入ニーズにより、社内構築よりもアウトソーシングモジュールが好まれることから、堅調に推移しています。サウジアラビア、UAE、ナイジェリアにおける規制の勢いは、サードパーティアクセスを義務付け、ライセンスプロバイダーに対して予測可能なオンボーディングルールを設けることで、統合タイムラインを短縮しています[1]ICLG編集チーム、「フィンテック法規制:サウジアラビア」、ICLG、iclg.com。

レポートの主要ポイント

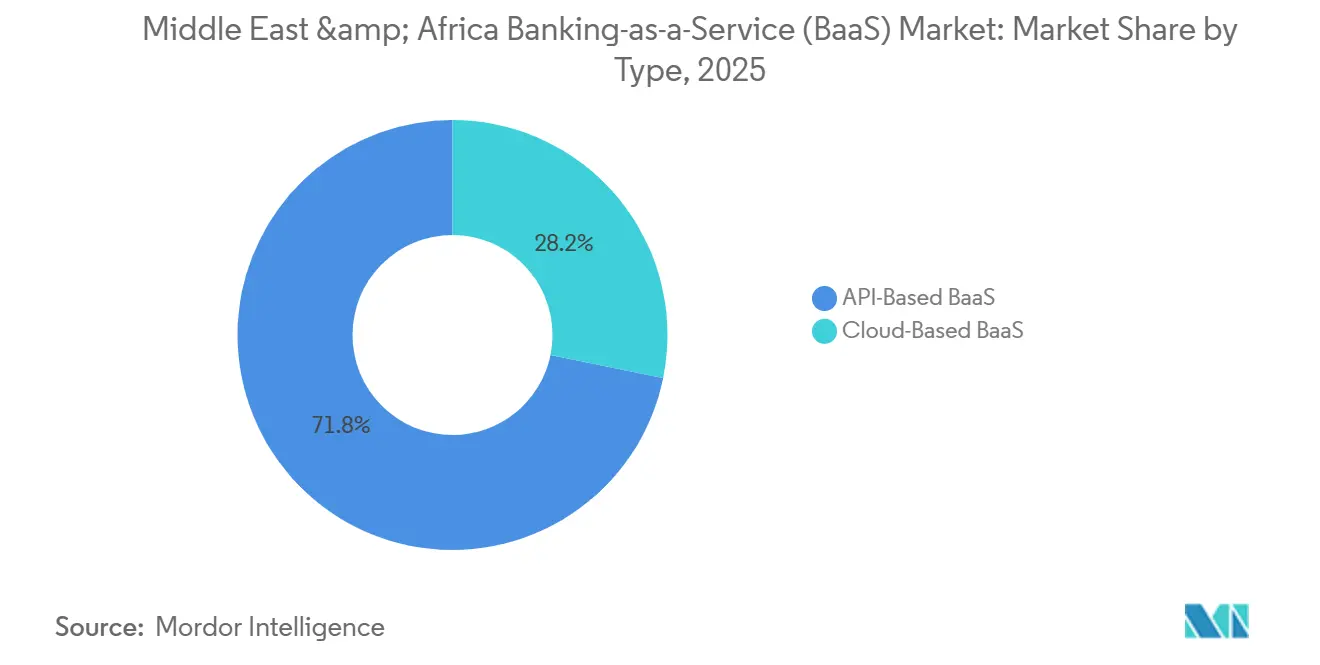

- タイプ別では、中東・アフリカ地域のサービスとしてのバンキング市場は2025年にAPIベースのプラットフォームが主導しており、クラウドベースのアーキテクチャは2031年までに22.8%のCAGRで拡大すると予測されています。

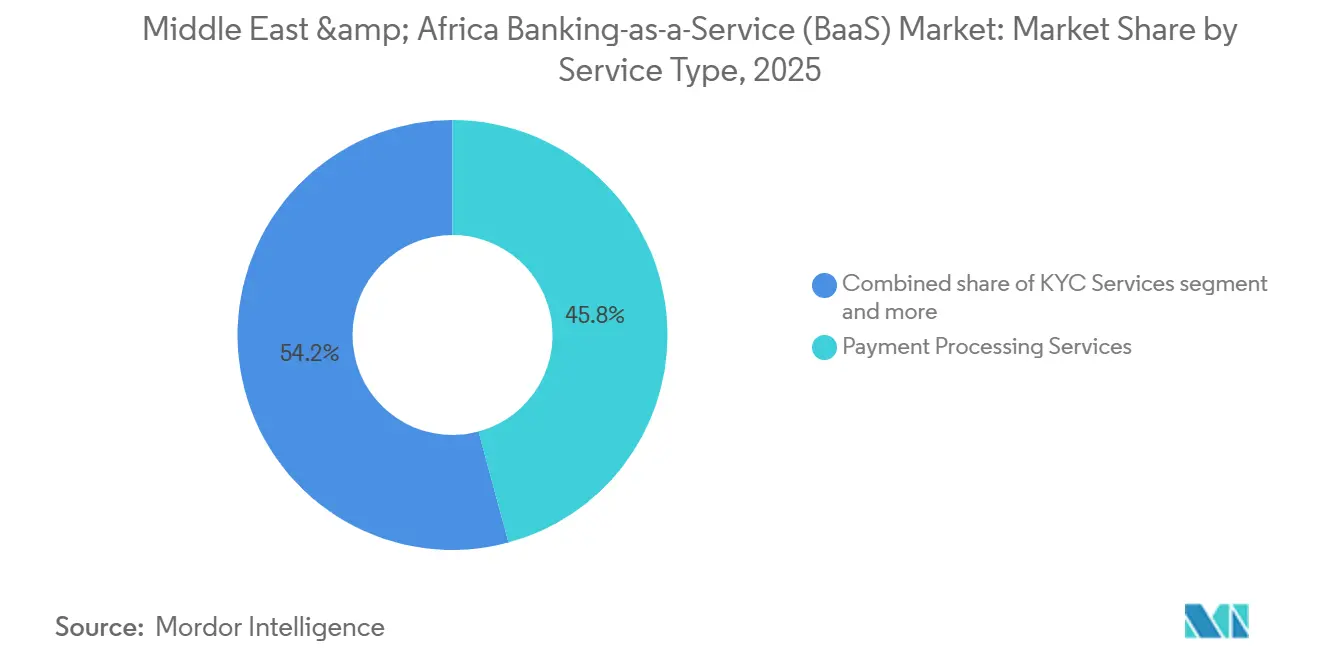

- サービスタイプ別では、決済処理サービスが2025年の中東・アフリカ地域のサービスとしてのバンキング市場シェアの45.8%をリードしました。デジタルバンキングサービスは2031年までに25.9%のCAGRで拡大すると予測されています。

- 企業規模別では、中小企業が2025年の中東・アフリカ地域のサービスとしてのバンキング市場規模の64.5%のシェアを占めました。中小企業は2031年までに20.3%のCAGRで成長すると予測されています。

- 地域別では、ナイジェリアが2025年の中東・アフリカ地域のサービスとしてのバンキング市場シェアの19.4%をリードしました。ナイジェリアは2031年までに26.8%のCAGRで最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ地域のサービスとしてのバンキング(BaaS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GCC銀行によるフィンテックの急速な採用 | + 1.8% | UAE、サウジアラビア、バーレーン、クウェート | 中期(2〜4年) |

| APIアクセスを義務付けるオープンバンキング規制 | + 2.1% | サウジアラビア、UAE、バーレーン、ナイジェリア | 短期(2年以内) |

| モバイルファーストの銀行口座未保有人口の急増 | + 1.5% | ナイジェリア、ケニア、南アフリカ | 長期(4年以上) |

| 在外労働者からの国際送金給与需要 | + 0.9% | UAE、サウジアラビア、カタール、バーレーン、クウェート | 中期(2〜4年) |

| イスラム準拠のデジタルバンキングスタック | + 1.2% | サウジアラビア、UAE、バーレーン、ナイジェリア | 中期(2〜4年) |

| 政府によるテクノロジーフリーゾーンの優遇措置 | + 0.7% | UAE、サウジアラビア、バーレーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC銀行によるフィンテックの急速な採用

湾岸地域の既存銀行は、規制上のコントロールを維持しながらデジタルサービスの市場投入を加速するために、すべてを内製化することから選択的なパートナーシップへとシフトしています。具体的な例としては、銀行とライセンスを受けたBaaSプロバイダーがカード発行、リアルタイム決済、アカウントモジュールで協力しており、これは監督機関の監視下で安全な実験を促進するサンドボックスプログラムと整合しています。このパートナーシップモデルは、銀行が各ローンチに対してカスタム統合を行うのではなく、事前認定済みモジュールを使用することで、中東・アフリカ地域のサービスとしてのバンキング市場における製品開発速度を強化しています。SAMAとCBUAEが主導する規制プログラムは、コホート全体で一貫したサイバーセキュリティおよびAML要件とライセンスの明確性を組み合わせているため、重要です[2]Pinsent Masons編集チーム、「UAEオープンファイナンス規制」、Pinsent Masons、pinsentmasons.com。その結果、特にマーチャント決済や組み込み型アカウントなどの大量ユースケースにおいて、パイロット段階の証拠が揃った後のBaaSサービスの商業化パスがより予測可能になっています。湾岸地域の銀行がポートフォリオにおけるAPI対応サービスの比率を高めるにつれ、地域内の隣接する製品ローンチ全体で将来の統合コストを削減する再利用可能なコンポーネントを優先しています。

APIアクセスを義務付けるオープンバンキング規制

サウジアラビアのオープンバンキングフレームワークと決済開始サービス標準は、銀行が規制されたサードパーティに対してアカウントデータと決済開始のための標準化されたインターフェースを公開することを義務付けています。この義務は、技術的および同意要件がケースバイケースではなくフレームワークレベルで整合されているため、ライセンスを受けたBaaSプロバイダーの統合タイムラインを短縮します。UAEでは、2025年7月に施行されたオープンファイナンス規制により、銀行がサードパーティプロバイダーと協力するためのオンボーディングタイムラインが設定され、コンプライアンスの期限を満たすために決済プロバイダーとアカウントプロバイダー間の事前統合が促進されました。具体的な例として、NymCardが2026年2月にApayaと協力してUAEのマーチャント向けにリアルタイムのアカウント間決済を可能にしたことが挙げられ、これはオープンフレームワークが新しいマーチャント受け入れオプションに転換される方法を示しています[3]NymCardニュースルーム、「ApayaとNymCardがオープンファイナンス対応リアルタイム決済をUAEマーチャントに提供するためにパートナーシップを締結」、NymCard、nymcard.com。ナイジェリアの2025年8月の全国的なオープンバンキング展開は、国境を越えた標準が市場によって依然として異なる中でも、複数のパートナー銀行にわたるミドルウェアオーケストレーションの収益化機会を生み出しました。地域的には、オープンバンキングの収益プールは、銀行がコンプライアンスコストを吸収するリソースを持つ湾岸市場に集中すると予想されており、アグリゲーターが小規模市場の技術的なギャップを埋め、中東・アフリカ地域のサービスとしてのバンキング市場のアドレス可能なベースを拡大しています。

モバイルファーストの銀行口座未保有人口の急増

サハラ以南アフリカ全体で正式な口座普及率は改善していますが、依然として数億人の成人が従来の銀行サービスの外で活動しています。モバイルマネーは決済と金融アクセスのための並行レイヤーを提供しており、レガシーコアシステムの外で毎日非常に大量のトランザクションが発生しています。この環境は、プロバイダーが完全なサービスの銀行口座を必要とせず、モバイルワークフローに直接クレジット、貯蓄、保険のマイクロプロダクトを組み込むことができるため、BaaSベースの組み込み型金融を支援しています。ガーナなどの市場では、金融ユースケースに国家生体認証IDを義務付けることでオンボーディングを改善しており、KYCの摩擦を軽減し、アクティベーションタイムラインを加速しています。これらの改善は、顧客の同意のもとセキュアなインターフェースを通じて共有できる確認済み本人確認データの可用性を高めることで、中東・アフリカ地域のサービスとしてのバンキング市場のファネルを拡大しています。モバイルマネーエコシステムがクレジット、貯蓄、マーチャントツールへと多様化し続けるにつれ、BaaSレールに依存する組み込みモデルがスケールへの主要なルートとなっています。

在外労働者からの国際送金給与需要

湾岸経済圏の大規模な在外労働者人口は強い送金フローを生み出しており、これにより雇用主とプラットフォームは国際的なリーチを持つデジタル給与・支払いソリューションの採用を促進されています。受取側では、アフリカのコリドーは依然として重要であり、FX、コンプライアンス、流動性をリアルタイム送金APIとバンドルするBaaSプロバイダーに安定した機会を提供しています。決済の断片化は汎アフリカレールとGCCインスタントスキームにわたって依然として障壁であり、BaaSプレイヤーは複数の流動性プールとマルチスキーマの照合を管理する必要があります。ネットワークパートナーシップは、カードネットワークインフラを使用してラストマイル配送のためにUAEから数十の市場への直接送金を可能にするパートナーシップに見られるように、ギャップを埋めるために進化しています。このマルチレールアーキテクチャは、雇用主とプラットフォームが単一の統合を通じて給与と支払いフローを標準化しながらコリドーごとに動的にルーティングできるため、中東・アフリカ地域のサービスとしてのバンキング市場の継続的な成長を支援しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レガシーコアバンク統合の複雑さ | - 1.3% | UAE、サウジアラビア、南アフリカ | 短期(2年以内) |

| サイバーセキュリティとデータ主権に関する懸念 | - 0.8% | サウジアラビア、UAE、カタール、バーレーン | 長期(4年以上) |

| アラビア語開発者ツールの不足 | - 0.6% | サウジアラビア、UAE、北アフリカ | 中期(2〜4年) |

| 金融犯罪コンプライアンス人材の不足 | - 0.4% | UAE、サウジアラビア、バーレーン、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーコアバンク統合の複雑さ

古いコアを持つ銀行は長い変更サイクルに直面しており、バッチ処理ではなくほぼリアルタイムのオーケストレーションに依存するBaaS対応製品の展開を遅らせています。調達とリスクレビューはタイムラインを延長します。なぜなら、銀行はトラフィックを本番環境に流す前に、技術的な適合性だけでなく、データ処理、回復力、監査アーティファクトも検証するからです。データ居住ルールはステップを追加します。なぜなら、サードパーティが処理する金融データは国内に保存・管理される必要があり、承認された国内クラウドリージョンまたはオンプレミスコントロールが必要だからです。プロバイダーがライセンスを取得し事前統合されている場合でも、銀行は監督上の期待を満たすために暗号化、アクセス制御、侵害対応について広範なデューデリジェンスを実施します。実際には、これらの制約により、多くの銀行は顧客体験やコスト削減に即座の影響をもたらす統合を優先し、重要でないモジュールを先送りにしています。この影響は製品ライン全体で不均一な採用をもたらし、着実な規制支援にもかかわらず中東・アフリカ地域のサービスとしてのバンキング市場の近期軌道を抑制しています。

アラビア語開発者ツールの不足

アラビア語の自然言語処理とローカライズされた開発者エコシステムは、不利なメディアスクリーニング、政治的公開人物の検出、カスタマーサービス自動化などのドメインでまだ成熟しています。製品チームは、英語ベースのフレームワークをアラビア語のビジネスロジックとユーザーインターフェースに接続できるバイリンガル開発者を必要とすることが多く、このタレントプールは複数の管轄区域にわたって限られています。コンプライアンスはさらなる層を追加します。なぜなら、同意と開示はアラビア語で明確に証明可能でなければならず、国際ベンダーは監査を満たすためにUIコンテンツと品質保証をローカライズする必要があるからです。北アフリカでは、アラビア語内の方言の違いにより、オンボーディングとKYCフロー中のドロップオフを避けるための慎重なUXデザインの必要性が高まっています。これらのローカライズ要求はコストを追加し、新しいモジュールの市場投入時間を遅らせ、自動化された顧客インタラクションに依存するセグメントにおける中東・アフリカ地域のサービスとしてのバンキング市場の拡大ペースに重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:APIオーケストレーションが主導しながらクラウドが拡大

APIベースのBaaSは、銀行とライセンスプロバイダーが製品ライン全体でコア機能へのアクセスと再利用を容易にする標準化されたインターフェースを好むため、現在の導入をリードしています。このパターンは、単一のコントロールプレーンの下で複数のモジュールにわたってアップタイムとコストを最適化するオーケストレーションミドルウェアへのリソース配分を支援しています。湾岸市場におけるオープンフレームワークへの継続的なシフトは、一貫した同意とセキュリティルールがマルチプロバイダー統合を簡素化するため、中東・アフリカ地域のサービスとしてのバンキング市場を強化しています。並行して、UAEの規制当局はオープンファイナンスの義務を正式化しており、これにより事前認定プラットフォームの採用が加速し、銀行の構築対購入サイクルが短縮されています。機関がアカウント情報と決済開始エンドポイントを標準化するにつれ、モジュラースタックの経済性が改善し、プロバイダーは同じ統合を通じて支出分析や組み込み型保険などの機能を提供できるようになります。この進化により、既存銀行とフィンテックの両方に、明確な監督上の期待のもとで複数の市場でローンチおよびスケールするための予測可能なパスが与えられます。

クラウドベースのアーキテクチャは、弾力的なキャパシティと、データ居住およびセキュリティ要件を満たす国内クラウドリージョンの可用性により、勢いを増しています。この文脈において、クラウドネイティブBaaSは2031年までに22.8%のCAGRで成長すると予測されており、プロバイダーが重いインフラ投資なしにAI対応の不正検知、AML、サポートモジュールを追加できるスケールアップフェーズを反映しています。銀行は、パフォーマンスと規制上の快適さのバランスを取るために、機密性の高いティア1ワークロードをオンプレミスに保ちながら、分析と意思決定をクラウドで実行するハイブリッドモデルを採用しています。プラットフォームプロバイダーは、移行とワークロード配置を簡素化するデプロイメントの柔軟性とネイティブコネクタを提供することで、このハイブリッドの現実にロードマップを合わせています。オープンバンキングの成熟度が高まるにつれ、オーケストレーション層はモジュール選択とライフサイクル管理をさらに合理化し、グリーンフィールドとレガシー環境の両方にわたる中東・アフリカ地域のサービスとしてのバンキング市場の継続的な拡大を支援するはずです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:決済が主導しながらフルスイートバンキングが加速

決済処理サービスは2025年の中東・アフリカ地域のサービスとしてのバンキング市場シェアの45.8%をリードしており、リアルタイムのアカウント間レールとカードベースの受け入れにわたる高いトランザクション量を反映しています。アフリカと湾岸地域全体で、インスタント決済スキームが大量のトランザクションを処理しており、競争の焦点はアップタイム、承認率、決済速度にシフトしています。手数料が圧縮される中でユニットエコノミクスを維持するために、プロバイダーはFX最適化、スマートルーティング、照合API、紛争自動化などの付加価値サービスをバンドルしています。ネットワークおよびイシュアープラットフォームとのパートナーシップにより、マーチャント主導のアカウント間決済などの新しいフローが可能になり、従来のカードを超えた受け入れが拡大しています。これらのシフトは、マーチャントおよびギグエコノミーの支払いにおける中東・アフリカ地域のサービスとしてのバンキング市場の一貫したスケールを支援しています。

デジタルバンキングサービスは、機関がアカウント、カード、融資、コンプライアンスを単一の統合で統合するスタックを好むため、2031年までに25.9%のCAGRで最も速く成長するラインになると予測されています。通信、ライドヘイリング、小売における組み込み型金融モデルは、BaaSレールを使用して必要な時点でアカウントとクレジットを提供しており、スタンドアロンバンキングアプリに対する流通上の優位性を生み出しています。本人確認とコンプライアンスモジュールも、地域の規制に合わせた生体認証確認とリスクスクリーニングにおけるベンダー機能を通じて進化しています。この進歩により、支出分析や貯蓄自動化などの補完的なサービスのアタッチ率が向上し、顧客あたりの収益が拡大しています。スケーラブルなインフラと成熟するオープンフレームワークの組み合わせにより、フルスイートデジタルバンキングサービス内の中東・アフリカ地域のサービスとしてのバンキング市場規模に深みが加わる見込みです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:中小企業の速度対大企業の価値

中小企業は2025年の中東・アフリカ地域のサービスとしてのバンキング市場規模の64.5%のシェアを占めており、リソースに制約のある企業が顧客オンボーディング、決済、融資を加速するために既製の金融モジュールを採用しています。中小企業の強い採用は、チェックアウト時の組み込み型融資、請求書ベースの運転資金、意思決定時間を数週間から数時間に短縮するAPI駆動のキャッシュフロー引受によって促進されています。中小企業の採用が積み重なるにつれ、プロバイダーは給与、経費管理、FXへのクロスセルを増やし、平均チケットサイズが小さい場合でもライフタイムバリューを高めています。銀行パートナーシップも、口座開設とトランザクション監視のためのホワイトラベルモジュールを提供することで中小企業のアクセスを拡大しています。これらのダイナミクスにより、中小企業は銀行主導とプラットフォーム主導の両チャネルにわたる中東・アフリカ地域のサービスとしてのバンキング市場の持続的な成長エンジンとして確立されています。

中小企業はまた、デジタル化の義務と中小企業が使用するエンタープライズソフトウェア内での組み込み型金融の普及に支えられ、2031年までに20.3%のCAGRで拡大する見込みです。大企業は給与、財務、サプライチェーンファイナンスにおいて高価値の取引を生み出しており、厳格なデータ分離と監査証跡を伴うハイブリッドデプロイメントが必要なことが多いです。利益分配モジュールやシャリア準拠の製品テンプレートなどのイスラム金融自動化へのベンダー投資により、宗教的コンプライアンスが必須の市場で企業グレードのサービスが可能になります。企業システムが標準化されたメッセージを使用して信用状、保証、回収をERPに統合するにつれ、BaaSプラットフォームはこれらのフローのオーケストレーションと監視を提供する立場にあります。中小企業主導の速度と大企業主導の価値の組み合わせにより、中東・アフリカ地域のサービスとしてのバンキング業界は、複数の製品ラインにわたるプラットフォーム関係へとポイントソリューションから移行しています。

地域分析

ナイジェリアは2025年に19.4%のシェアを保有しており、アフリカの電子決済トランザクション量におけるリーダーシップとオープンバンキングの商業展開に支えられ、2031年までに26.8%のCAGRで成長すると予測されています。2025年8月に施行された全国的なオープンバンキングルールは、ライセンスを受けたアグリゲーターが複数の銀行にわたってAPIをオーケストレーションするための一貫した標準を作成し、消費者および中小企業セグメント全体で組み込みユースケースを拡大しています。リアルタイム決済活動は依然として高く、BaaSプロバイダーはこの速度を活用して融資、貯蓄、マーチャントツールを重ねています。ナイジェリアの軌跡は、規制の明確さとトランザクションスケールが中東・アフリカ地域のサービスとしてのバンキング市場内での着実なシェア獲得を支援する方法を強調しています。

UAEは、2025年7月に施行され、銀行がサードパーティプロバイダーと協力するためのオンボーディング期待を設定した正式なオープンファイナンス規制を通じて前進しています。オープンフレームワークに事前統合されたプロバイダーは、マーチャントのアカウント間受け入れなどの新しい決済オプションをすでにローンチしています。サウジアラビアは、積極的なサンドボックスとオープンバンキングイニシアチブを持つビジョン2030のもとでスケールを続けており、2024年9月に公開された決済開始標準が新製品ローンチを導いています。両湾岸市場において、データ居住とサイバーセキュリティ標準がデプロイメントの選択を形成しており、国内クラウドリージョンと堅牢な監査コントロールをサポートするプロバイダーが有利です。これらの条件は予測可能な投資環境を維持し、より多くの銀行がAPIファーストモデルを標準化するにつれて中東・アフリカ地域のサービスとしてのバンキング市場に恩恵をもたらしています。

南アフリカは強い技術的能力を示していますが、特定の国際送金および制裁に敏感なフローに対してより高いオンボーディングとコンプライアンスコストに直面しており、正確なスクリーニングと例外処理に高い価値が置かれています。より広い地域では、金融オンボーディングのための生体認証義務などの本人確認と決済の近代化に勢いがあり、KYCの摩擦を軽減し、より速いアカウントアクティベーションを可能にしています。エジプトの銀行セクターは国際送金の近代化を進めており、デジタルサービスを拡大する機関の決済時間を短縮し、ノストロ残高を削減する新しい統合によって示されています。西アフリカと東アフリカのコリドーも、ウォレットトークン化とカード・ウォレット相互運用性を通じて改善されており、従来の銀行口座保有者を超えたアクセスを拡大しています。これらのステップは、中東・アフリカ地域のサービスとしてのバンキング市場のアドレス可能なユーザーとトランザクションのベースを拡大し、以前は切断されていたシステム全体でのエクスペリエンスの統一を支援しています。

競争環境

プロバイダーの状況は管轄区域とライセンス範囲によって断片化されており、いずれかのプラットフォームが汎地域的な支配を達成する能力を制限しています。湾岸市場における現地法人要件とアフリカにおける国別承認は、BaaSプラットフォームが参入およびスケールする方法を形成しており、多くの場合、準拠したフリーゾーンと強力な銀行パートナーシップに固定されたハブアンドスポーク戦略を通じて行われます。これにより、国内専門家と国際ベンダーが銀行および非銀行プラットフォームと協力して、地域のルールに合わせたアカウント、決済、融資モジュールを提供する混合が生まれています。これらの条件は、中東・アフリカ地域のサービスとしてのバンキング市場全体で各規制当局の同意、データ居住、セキュリティ要件に適応するモジュラーサービスを有利にしています。

いくつかのプロバイダーは積極的なスケーリングと製品拡張を示しています。NymCardはUAEのマーチャント向けにオープンファイナンスのアカウント間決済を可能にするためにパートナーシップを結びながら、その能力と資金調達基盤を拡大しました。PayTabsはマーチャントの動的ルーティングと承認最適化を通じて大量のトランザクションを対象とするAI対応オーケストレーションプラットフォームをローンチしました。Onafriqはウォレットトークン化を追加し、国際送金のウォレットベース転送をパイロットしており、従来のアカウントを超えたアドレス可能なユーザーを拡大しています。TemnosとMambuは決済とイスラム金融のモジュールのアップグレードを続けており、地域の銀行は製品の柔軟性とコンプライアンスを改善するためにこれらを採用しています。これらの動きは、技術的な深さと規制上の準備が中東・アフリカ地域のサービスとしてのバンキング市場でのスケール結果を決定する方法を示しています。

オープンファイナンスの承認は先行者優位を加速しており、2025年と2026年に中央銀行の認定を取得しマーチャント向け決済フローをローンチしたプロバイダーに見られます。Flutterwaveのステーブルコインイニシアチブは、カストディと報告のルールが安定すれば支払いエコノミクスをシフトさせる可能性のある国際送金の摩擦とコストを圧縮する新興のパスを示しています。エジプトにおける銀行とフィンテックのパートナーシップは、決済時間と流動性ニーズを削減するために国際送金能力をアップグレードしており、エンタープライズグレードの統合がどのように主流になっているかを示しています。これらの戦略的な動きは、技術的な準備、ライセンス、銀行パートナーシップが中東・アフリカ地域のサービスとしてのバンキング市場において依然として決定的である理由を強調しています。

中東・アフリカ地域のサービスとしてのバンキング(BaaS)業界リーダー

NymCard

PayTabs

Flutterwave

Fawry

MFS Africa

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:NymCardはApayaとパートナーシップを締結し、アル・タリクフレームワークを通じてUAEのマーチャント向けにオープンファイナンス対応のリアルタイムアカウント間決済を可能にしました。

- 2026年2月:MFS Africa/OnafriqはCEMEA地域全体のカード発行会社向けにVisaデジタルウォレットトークン化を可能にし、ウォレットが物理カードなしにVisa認証情報を通じてトランザクションできるようにしました。

- 2026年1月:ADCB EgyptはTemnosと共に近代化された決済をローンチし、Temenos Paymentsを実装してSWIFT向けにT+2から当日決済に移行し、ノストロ要件を削減しました。

- 2026年1月:FlutterwaveはTurnkeyとパートナーシップを締結し、安全なステーブルコインウォレットを強化し、国際貿易向けの米ドルペッグデジタル通貨に焦点を当てた2025年10月の戦略発表に基づいています。

中東・アフリカ地域のサービスとしてのバンキング(BaaS)市場レポートの範囲

サービスとしてのバンキング(BaaS)市場は、デジタル銀行やその他のサードパーティがAPIを通じて銀行システムに直接接続し、プロバイダーの規制されたインフラの上にバンキングサービスを構築できるエンドツーエンドモデルであり、オープンバンキングの機会を解放し、グローバルな金融サービスの状況を再形成しています。

サービスとしてのバンキング市場は、タイプ別、サービスタイプ別、企業規模別、地域別にセグメント化されています。タイプ別では、市場はAPIベースのBaaSとクラウドベースのBaaSにセグメント化されています。サービスタイプ別では、市場は決済処理サービス、デジタルバンキングサービス、KYCサービス、カスタマーサポートサービス、その他にセグメント化されています。企業規模別では、市場は中小企業と大企業にセグメント化されています。地域別では、市場は南アフリカ、GCC、エジプト、その他の中東・アフリカ地域にセグメント化されています。レポートは、上記のすべてのセグメントについて、中東・アフリカ地域のサービスとしてのバンキング市場の金額(米ドル)での市場規模と予測を提供しています。

| APIベースのBaaS |

| クラウドベースのBaaS |

| 決済処理サービス |

| デジタルバンキングサービス |

| KYCサービス |

| カスタマーサポートサービス |

| その他 |

| 中小企業 |

| 大企業 |

| アラブ首長国連邦 |

| サウジアラビア |

| 南アフリカ |

| ナイジェリア |

| その他の中東・アフリカ地域 |

| タイプ別 | APIベースのBaaS |

| クラウドベースのBaaS | |

| サービスタイプ別 | 決済処理サービス |

| デジタルバンキングサービス | |

| KYCサービス | |

| カスタマーサポートサービス | |

| その他 | |

| 企業規模別 | 中小企業 |

| 大企業 | |

| 地域別 | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ地域 |

レポートで回答される主要な質問

中東・アフリカ地域のサービスとしてのバンキング市場の規模と2031年までの成長見通しは?

中東・アフリカ地域のサービスとしてのバンキング市場規模は2025年に249億米ドルであり、2026年から2031年にかけてCAGR 8.8%で2031年までに414億米ドルに達すると予測されています。

この市場でどのセグメントがリードし、どのセグメントが最も速く成長していますか?

決済処理サービスが2025年の収益でリードしており、デジタルバンキングサービスは2031年までに25.9%のCAGRで最も速く成長すると予測されています。

規制は中東・アフリカ地域における近期のBaaSデプロイメントをどのように形成していますか?

サウジアラビアとUAEにおけるオープンバンキングとオープンファイナンスのルールは、サードパーティの同意、セキュリティ、オンボーディングを標準化することで統合タイムラインを短縮しており、商業化を加速しています。

2031年までの採用において最も強い勢いを示している国はどこですか?

ナイジェリアは現在のシェアをリードしており、オープンバンキングとリアルタイム決済のスケールにより最も速く成長する地域になると予測されており、UAEとサウジアラビアは成熟した規制フレームワークと強力な銀行パートナーシップから恩恵を受けています。

中東・アフリカ地域においてBaaSの中核的な需要ドライバーとして中小企業が重要な理由は何ですか?

中小企業は構築コストを削減し迅速にローンチするためにモジュラーな金融機能を好み、2025年の採用の64.5%を占め、2031年までに20.3%のCAGRで成長すると予測されています。

地域全体でBaaSのスケーリングを遅らせている主要な障壁は何ですか?

レガシーコアとの統合、データ居住義務、アラビア語開発者ツールの不足がロールアウトを遅らせており、プロバイダーが国内ホスティングとローカライズされたコンプライアンスUXをサポートするためのハードルを高めています。

最終更新日: