慣性計測ユニット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.88 十億米ドル |

| 市場規模 (2031) | 54.24 十億米ドル |

| 成長率 (2026 - 2031) | 8.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる慣性計測ユニット市場分析

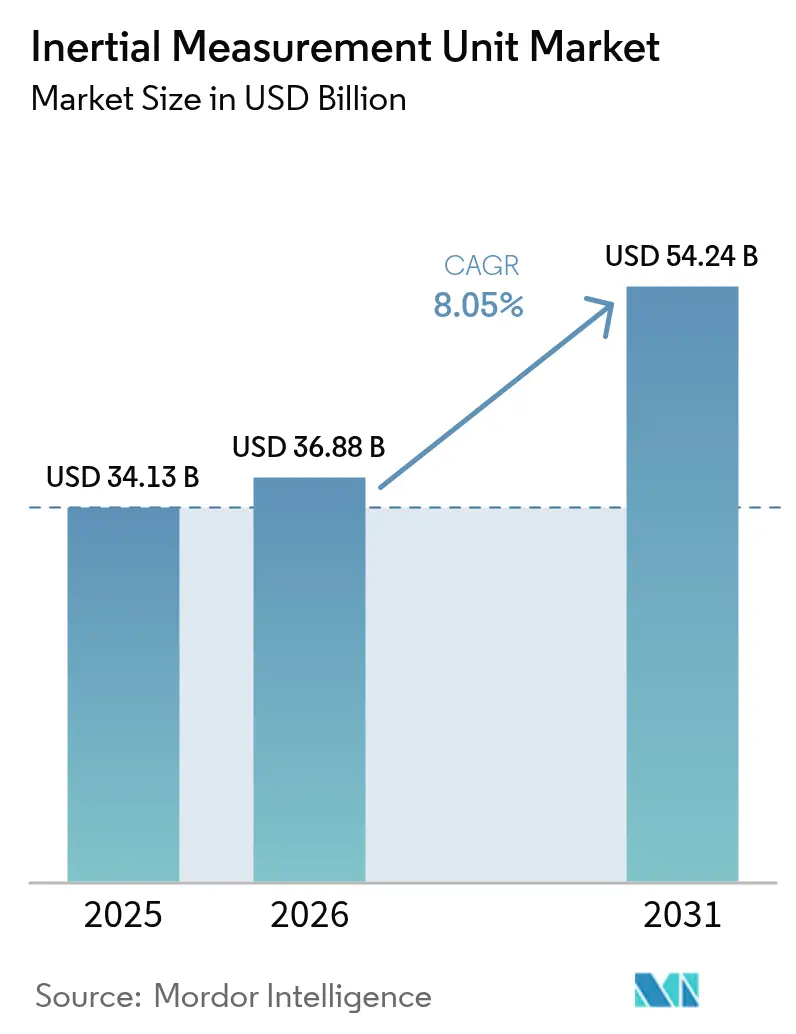

慣性計測ユニット市場規模は2025年に341億3,000万米ドルと評価され、2026年の368億8,000万米ドルから2031年には542億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは8.05%です。需要の増加は、ハイブリッド量子MEMSセンサーフュージョンに起因しており、これが防衛、航空宇宙、および自律型プラットフォームの精密航法を再構築しています。ボーイングは、2024年に量子IMUの飛行試験を実施し、GPS非依存の航法誤差を数十キロメートルから数十メートルに削減したことで、この変化を実証しました。地政学的リスクの高まり、無人システムの普及、量子フォトニクスの成熟が、慣性計測ユニット市場の近期成長見通しを強化しています。消費者需要も同様に旺盛です。中国は2025年第1四半期にスマートグラスを49万4,000台出荷し、前年同期比116.1%増となり、精度とバッテリー寿命のバランスを取る低コスト6軸センサーへの記録的な需要を示しています。海洋、鉱業、LNG事業者は、サブディグリーの動的位置決め許容差を満たすために戦術グレードのMEMS IMUを追加しており、慣性計測ユニット市場のアドレス可能なベースを拡大しています。 [1]ボーイング、量子航法システムをテスト、ボーイング、boeing.com

主要レポートのポイント

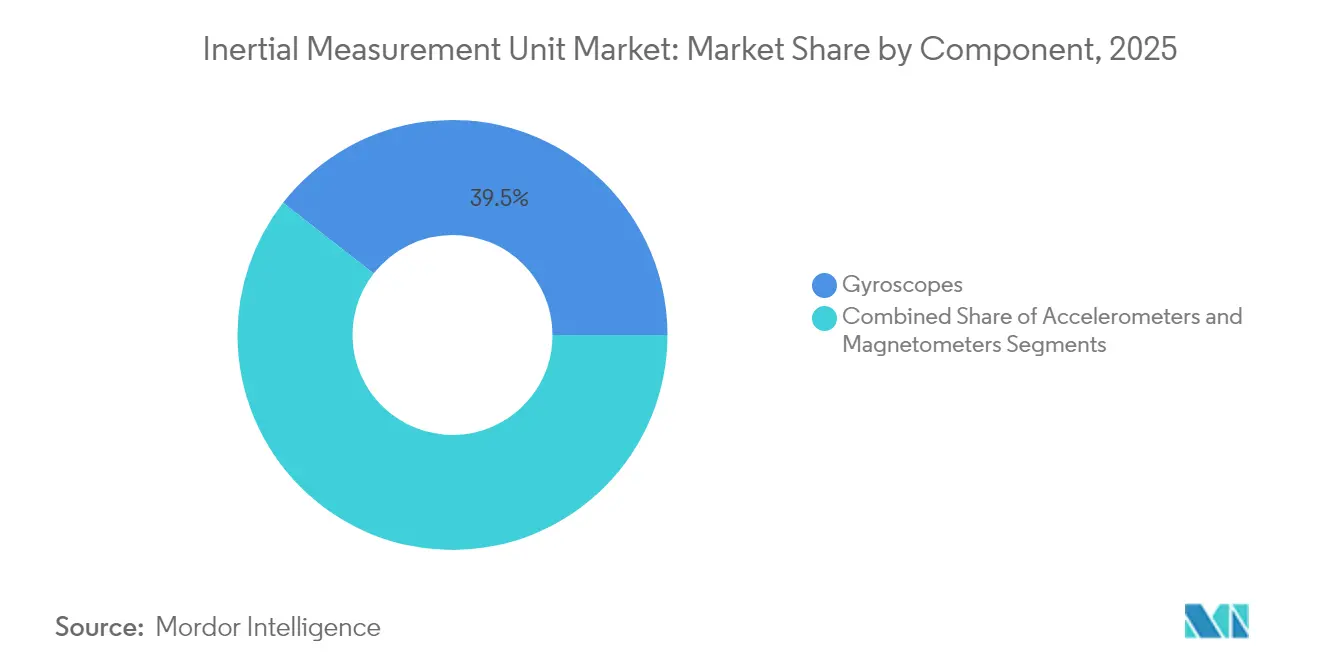

- コンポーネント別では、ジャイロスコープが2025年の慣性計測ユニット市場シェアの39.45%をリードし、磁力計は2031年に向けて最速の10.62% CAGRを記録しています。

- グレード別では、商業グレードのユニットが2025年の慣性計測ユニット市場規模の34.55%のシェアを獲得し、宇宙グレードのユニットは2031年にかけて12.02% CAGRで拡大しています。

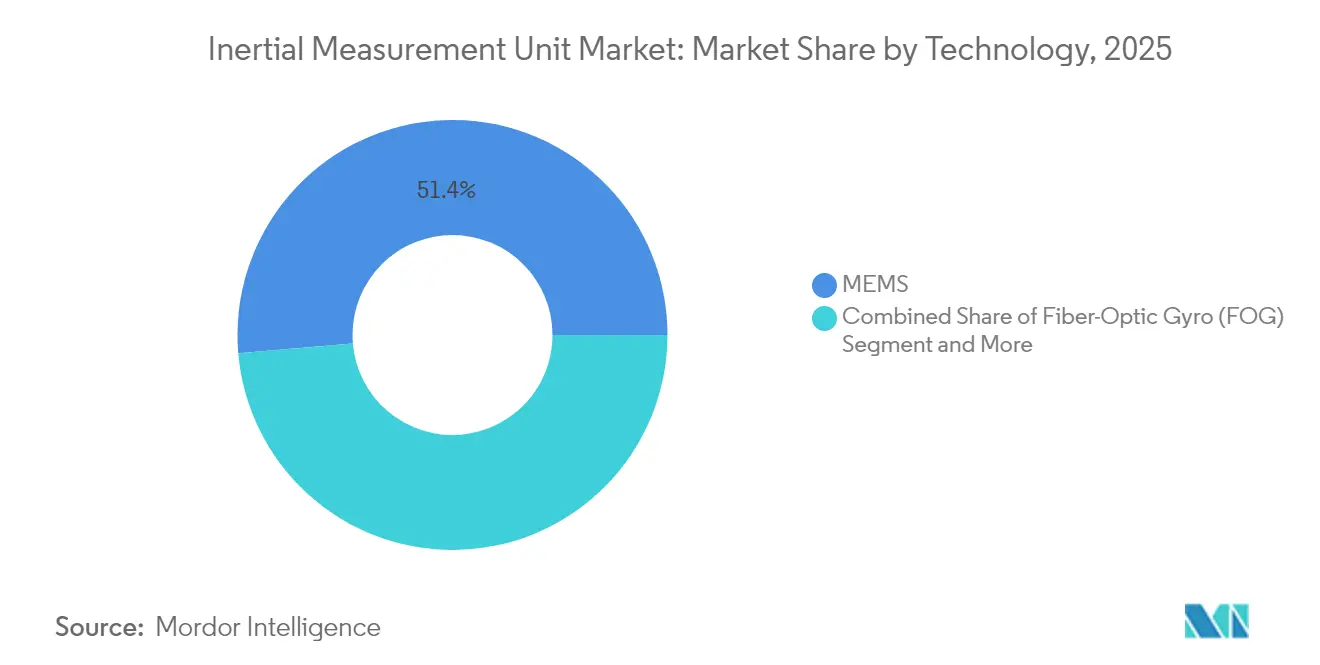

- 技術別では、MEMSが2025年に51.35%のシェアで支配的であり、フォトニクスデバイスは2031年に向けて10.78% CAGRを記録しています。

- エンドユーザー別では、航空宇宙・防衛が2025年に31.55%の収益シェアを保持し、自動車ADASは2031年に向けて11.06% CAGRで成長しています。

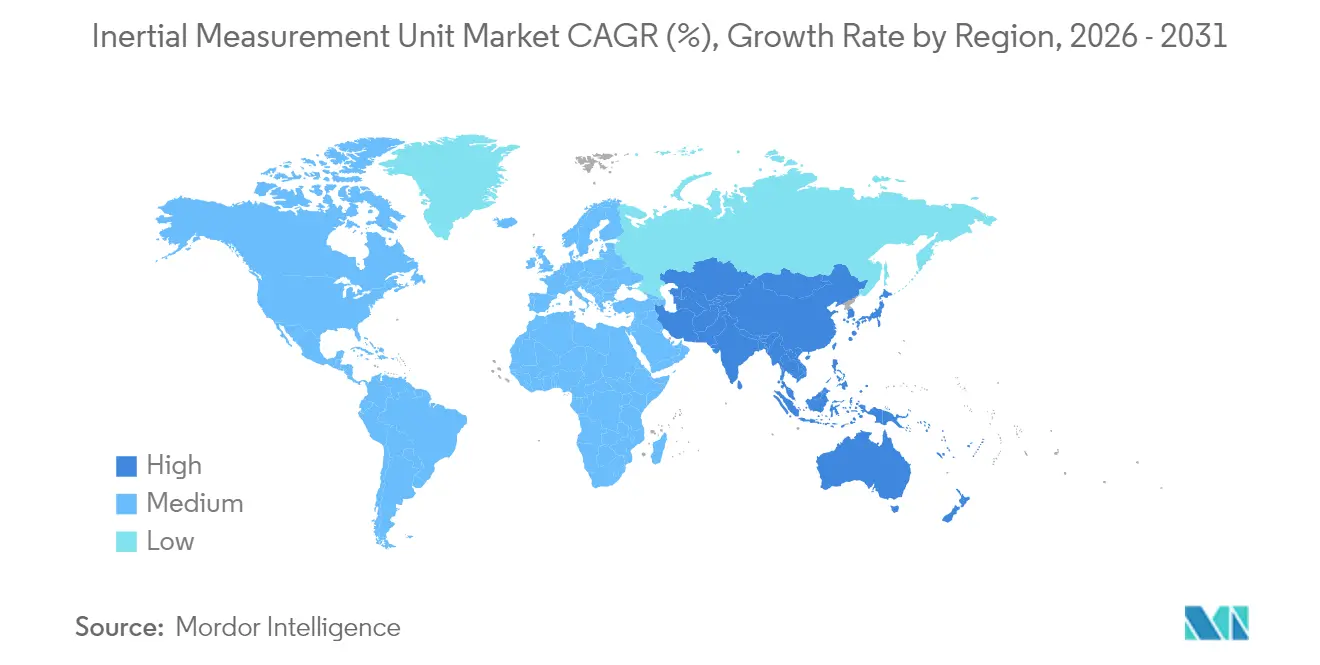

- 地域別では、北米が2025年の慣性計測ユニット市場規模の37.35%を占め、アジア太平洋は2031年にかけて11.42% CAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の慣性計測ユニット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中東のドローン侵入を背景とした対無人航空機システムプラットフォームの展開加速 | 1.80% | 中東およびNATO加盟国に集中したグローバル | 短期(2年以内) |

| 欧州LNGタンカーにおける動的位置決め向けMEMSベース戦術グレードIMUの採用拡大 | 1.20% | 欧州、アジア太平洋LNGルートへの波及あり | 中期(2年~4年) |

| ESA小型衛星コンステレーションへの冷却原子IMUの統合 | 0.90% | 欧州および北米が主導するグローバル宇宙ミッション | 長期(4年以上) |

| オーストラリアにおける自律型鉱山車両向けフォトニックIMUの拡大 | 0.70% | オーストラリア、カナダおよびチリの鉱業セクターへの採用あり | 中期(2年~4年) |

| 米国第2世代戦闘機艦隊における後付け航法アップグレードの需要急増 | 1.10% | 北米、同盟国への輸出可能性あり | 短期(2年以内) |

| アジアのXRヘッドセット競争に牽引された大量消費者向け電子機器IMU受注 | 2.10% | アジア太平洋中心、グローバル消費者向け電子機器への影響あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中東のドローン侵入を背景とした対無人航空機システムプラットフォームの展開加速

低コストのドローンは、中東の複数の戦域において旧来の防空システムを数で上回っています。Nordic Air Defenceのクロイガー100迎撃機は、簡略化されたIMU専用飛行コンピューターを搭載し、時速270kmに達し、群れ交戦のユニットコストを削減します。米国海兵隊は、アジャイルIMUとソフトウェア定義エミッターを組み合わせてドローン電子機器を無効化するEpirousマイクロ波システムを選定しました。これらの動きは、高価なレーダーや光学誘導ではなく、慣性コアを中心に構築されたモジュール式でソフトウェア中心の兵器への調達転換を示しています。スケーラブルなIMUモジュールとオープンAPIを提供するサプライヤーは、軍が大量展開型の対無人航空機システムドクトリンに移行するにつれて利益を得る立場にあります。 [2]Xavier Vavasseur、「クロイガー100対無人航空機迎撃機」、Army Recognition、armyrecognition.com

欧州LNGタンカーにおける動的位置決め向けMEMS戦術グレードIMUの採用拡大

欧州のLNG船社は、より厳しい港湾待機列と過酷な大西洋のうねりに直面しています。ブルボン社の船舶は現在、クレーン作業中のロール、ピッチ、ヒーブの整合性を維持するために、光ファイバージャイロをベースとしたExailオクタンスAHRSを搭載しています。MEMSの設計は、購入価格を半分に削減しながらサブディグリーの精度を満たすため、後付け工事においてリングレーザージャイロを置き換えています。Advanced NavigationのハイドラスAUVは、海底調査コストを75%削減し、チームによる潜水ミッションの必要性を排除しました。このようなコスト削減は、艦隊全体のセンサーアップグレードを促進し、商業海運における慣性計測ユニット市場を拡大しています。

ESA小型衛星コンステレーションへの冷却原子IMUの統合

欧州宇宙機関のGENESISプロジェクトは、1mmの地球基準精度を約束する冷却原子干渉計と4つの測地ペイロードを同一場所に配置しています。海軍研究所は、数ヶ月間ドリフトを防ぐ連続3次元原子ビーム動作を達成しました。量子安定性はGNSSジャミングとスプーフィングに抵抗し、民間および軍事オペレーターに独立した航法レイヤーを提供します。冷却原子パッケージが小型化し、ライドシェア打ち上げコストが低下するにつれて、衛星メーカーは従来のリングレーザージャイロを置き換え、量子強化IMUへの長期的な需要を生み出すでしょう。

オーストラリアにおける自律型鉱山車両向けフォトニックIMUの拡大

Anello Photonicsは、100kmにわたる距離誤差を0.1%に制限するチップスケールの光学ジャイロを実証し、ピルバラの採掘場と港の間で鉱石を輸送する無人ロードトレインを実現しました。リオ・ティントのAutoHaul鉄道ネットワークは、無人運転ルーティングにフォトニックIMUを使用することで、すでに燃料費とメンテナンスコストの削減を記録しています。BHPは、自律型ドリルの導入後、生産性が20%向上し、事故が90%減少したと報告しています。鉱業企業は現在、航法センサーを生産量と労働者の安全を守る戦略的資産と見なしており、慣性計測ユニット市場に新たな垂直成長トラックを追加しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 商業航空機におけるサプライヤー切り替えを制限する7年超の設計組み込みサイクル | -1.40% | 北米および欧州に集中したグローバル航空宇宙産業 | 長期(4年以上) |

| APACニュースペースプレーヤーへの米国宇宙グレードIMU輸出を制限するITAR規制 | -0.80% | APACニュースペースセクター、欧州への二次的影響あり | 中期(2年~4年) |

| 長距離海洋ルートにおけるMEMSアレイの±0.3°/hrを超える累積バイアスドリフト | -0.60% | グローバル海洋産業、特に大洋横断海運に影響 | 中期(2年~4年) |

| LEO衛星IMUにおけるBOMコストを引き上げる耐放射線ASICの不足 | -0.90% | グローバル宇宙産業、ニュースペースベンチャーへの深刻な影響あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業航空機におけるサプライヤー切り替えを制限する7年未満の設計組み込みサイクル

認証リスクにより、機体メーカーは保守的になっています。ボーイングは量子IMUを4時間飛行試験しましたが、ライン装着採用前にまだ数年間の資格認定を完了する必要があります。火星探査機に搭載されたHoneywellの小型IMUは、航空宇宙バイヤーが数十年にわたる信頼性を実証した実績ある設計を好む傾向を強調しています。長期的な検証は既存ベンダーを固定し、ユニット価格の低下を遅らせ、商業航空における慣性計測ユニット市場の成長率を抑制しています。

APACニュースペースプレーヤーへの米国宇宙グレードIMU輸出を制限するITAR規制

米国商務省は2024年に近しい同盟国向けのライセンスを緩和しましたが、他の地域への耐放射線航法部品に対する規制は維持しました。そのため、APACの打ち上げスタートアップは国内IMU設計に投資するか、欧州サプライヤーに転換し、米国ベンダーのリーチを制限する並行サプライチェーンを生み出しています。耐放射線ASICの不足もリードタイムを延ばし、衛星スケジュールを遅延させ、米国産デバイスの近期需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:センサーフュージョンが競争優位性を牽引

ジャイロスコープは2025年の慣性計測ユニット市場収益の39.45%を占め、デッドレコニング精度の基盤であり続けています。磁力計は絶対値では小さいものの、拡張現実開発者がすべてのヘッドセットにデジタルコンパスを組み込むにつれて、10.62% CAGRで複利成長しています。加速度計は振動およびADAS用途で安定した量を維持しています。慣性計測ユニット市場は現在、単一パッケージのセンサーフュージョンに傾いています。STMicroelectronicsのLSM6DSV16Xは、ジェスチャーを認識しながらスタンバイ電力を低下させてバッテリー寿命を延ばす機械学習コアを追加しています。オンチップ分析を提供するコンポーネントベンダーは、コモディティ化の圧力にもかかわらずプレミアムを請求できます。

新興パッケージは、セキュアエンクレーブマイクロコントローラー内でジャイロ、加速度計、磁力計のデータを組み合わせています。統合タイミングはセンサー間レイテンシを排除し、スプーフ信号に対してシステムを強化します。設計チームがこれらのモジュールを採用するにつれて、部品表のシンプルさが主な選択要因として生の部品コストを上回ります。この移行は、出荷量が増加しているにもかかわらず、慣性計測ユニット市場における安定した価格設定を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

グレード別:商業グレードの支配と宇宙グレードの勢い

商業グレードのデバイスは、スマートフォンと自動車ADASの規模により、2025年の慣性計測ユニット市場規模の34.55%を獲得しました。宇宙グレードの出荷量は小さいものの、低軌道(LEO)コンステレーションの普及を背景に12.02% CAGRで上昇すると予測されています。Northrop GrummanのLR-450は、軌道上で7,000万時間以上の無故障時間を記録しながら、リングレーザー対応品と比較してサイズ、重量、電力を半減させるミリHRGジャイロを使用しています。その信頼性は、数百基の同一衛星を打ち上げなければならないコンステレーション事業者を引き付けています。

商業MEMSの精度が向上するにつれて、グレードの境界が曖昧になっています。自動車サプライヤーは現在、戦術グレードのバイアス安定性を要求し、ドローンメーカーは放射線堅牢性のために宇宙適格部品を調達しています。消費者から防衛量へのピボットが可能な柔軟な生産ラインを習得したベンダーは、セクター低迷時の回復力を獲得し、慣性計測ユニット市場内でのシェアを強化しています。

技術別:MEMSの覇権がフォトニクスの台頭に直面

MEMSはウェーハレベルの経済性により2025年の収益の51.35%を占めました。しかし、フォトニックIMUは最高の10.78% CAGRを記録しています。Anello Photonicsは、GPSジャミングが発生した際に慣性誘導にシームレスに切り替えるシリコン光学ジャイロを実証し、商業航空機のバックアップシステムとして魅力的なものにしています。光ファイバーおよびリングレーザー技術は長距離砲兵および海底調査用途でニッチな支配を維持し、半球共振ジャイロは高振動の宇宙打ち上げ機に対応しています。

サプライチェーンは現在、MEMSとのコスト差を縮小するためにシリコンフォトニクスに投資しています。サンディア国立研究所は量子変調器を300mmウェーハに統合し、大量市場向け量子強化IMUの基盤を築きました。歩留まりが安定すると、光学デバイスは中間価格帯を獲得し、慣性計測ユニット市場のアドレス可能なスライスを拡大する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:航空宇宙がリードを維持しながら自動車が急成長

航空宇宙・防衛は、ミッションクリティカルなプレミアム価格への許容度から、2025年の慣性計測ユニット市場シェアの31.55%を保持しました。しかし、自動車ADASアプリケーションは、義務的な車線維持および手放し高速道路パイロットプログラムに牽引されて11.06% CAGRで成長しています。TDKのICM-456xy BalancedGyroは、VRヘッドセット向けに0.3°/s未満のバイアス不安定性を提供し、大量生産のドライバーモニタリングカメラに移行する予定です。産業用ロボティクスと倉庫自動化も、eコマースグループがライトアウトフルフィルメントを求めるにつれて量を引き出しています。

クロスセクターのイノベーションは現在双方向です。消費者向けウェアラブルはエッジでの低電力AIを推進し、その教訓を航空宇宙プライムがコックピットの作業負荷削減に転用しています。逆に、ミサイル向けに完成した量子グレードの安定性は高級自動車ライダーモジュールに普及しています。この循環は総アドレス可能需要を拡大し、慣性計測ユニット市場の長期的な成長を支えています。

地域分析

北米は2025年の慣性計測ユニット市場収益の37.35%を占めました。米国の防衛予算は海軍研究所での量子干渉計研究に資金を提供し、ドリフトなしの航法稼働時間を延長しています。ボーイングの量子IMU飛行試験は商業航空用途を実証し、地元OEMを欧州のライバルより優位に保っています。2024年の輸出規制改革により、オーストラリア、カナダ、英国への移転が緩和され、北米ベンダーに同盟国の航空宇宙プログラムへの優先アクセスが与えられました。

アジア太平洋は2031年にかけて最強の11.42% CAGRを記録しています。国内補助金に支えられた中国のスマートグラスメーカーは、四半期ごとに数千万個の6軸MEMSセンサーを発注しています。オーストラリアの遠隔地鉱山はフォトニックIMUトラックの実証実験場として機能し、地域の大学が航法スタートアップを設立することを促しています。インド、日本、韓国全体のニュースペース打ち上げ企業はITARフリーの宇宙グレード部品を求め、コスト重視のミッションで米国の既存企業に挑戦する国内サプライチェーンを育成しています。

欧州は海洋、エネルギー、高精度衛星ペイロードにおける戦略的ニッチを維持しています。ESA GENESISサテライトは、センチメートルレベルの海面監視を支えるために冷却原子IMUを使用します。Exailはブルボン船舶の光ファイバージャイロ動的位置決めアップグレード契約を獲得し、過酷な海洋センサーパッケージングにおける地域の専門知識を反映しています。Honeywellの2024年のCivitanaviの2億ユーロの買収により、同社は欧州の深い生産基盤を確保し、大西洋横断貿易摩擦の中でも航空機プログラムの継続性を確保しています。

競争環境

慣性計測ユニット市場は中程度の断片化を示していますが、M&Aの勢いは高まっています。VIAVIはInertial Labsに1億5,000万米ドルを支払い、RF試験のノウハウと慣性センサーを組み合わせて自律システム診断に対応しました。HoneywellはCivitanaviを買収して光ファイバージャイロのIPを確保し、欧州の調達規則に準拠しました。スタートアップはフォトニクスと量子物理学を活用してMEMS既存企業を迂回し、大手消費者ブランドはIMUを独自の複合現実スタックに組み込む特許を申請しています。Appleの2024年のヘッドセットセンサー特許はこの動きを例示しています。

技術リーダーシップは現在、システムレベルのインテリジェンスを中心に展開しています。Bosch SensortecはBHI380スマートハブを出荷しており、これはユーザーの動きを自己学習してホストプロセッサのウェイクアップを削減します。これはドローンメーカーが長時間飛行のために求める機能です。ソフトウェア、AI、セキュアエレメントハードウェアを統合したサプライヤーは、生センサーのユニット価格が下落しても、粘着性の高い設計採用を達成し、マージンを保護します。防衛プライムが主権航法ロードマップを保護するためにフォトニクスまたは量子スペシャリストを買収するにつれて、統合は続いています。

慣性計測ユニット産業リーダー

Honeywell International Inc.

Northrop Grumman Corp.

Bosch Sensortec GmbH

Analog Devices Inc.

Safran Sensing Technologies(Safran SA)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:VIAVI SolutionsはUAVおよびミサイル市場向けに1deg/hrジャイロバイアスおよび1mg加速度計バイアスを備えたITARフリーのIMU-H100戦術グレードMEMSユニットを発売しました。

- 2025年3月:ボーイングは量子IMUを使用した4時間の飛行試験を完了し、GPS非依存の航法誤差を数十メートルに削減しました。

- 2025年1月:HoneywellとNXPは、i.MX 8プロセッサ上に構築されたAI対応Anthem航空電子機器に関する協力を延長しました。

- 2025年12月:VIAVIはInertial Labsの1億5,000万米ドルの買収を完了し、2025年に約5,000万米ドルの収益を追加しました。

世界の慣性計測ユニット市場レポートの範囲

慣性計測ユニット(IMU)は、通常3軸のジャイロスコープと3軸の加速度計を使用して、線形および角運動を測定する自己完結型システムです。IMUは基本的に航空機および宇宙船の操縦に使用されます。IMUはコンポーネントとしてジャイロスコープ、加速度計、磁力計に分類されています。グレードの観点から、IMUは海洋グレード、航法グレード、戦術グレード、宇宙グレード、商業グレードに分類されています。

| ジャイロスコープ |

| 加速度計 |

| 磁力計 |

| 海洋グレード |

| 航法グレード |

| 戦術グレード |

| 宇宙グレード |

| 商業グレード |

| MEMS |

| 光ファイバージャイロ(FOG) |

| リングレーザージャイロ(RLG) |

| 半球共振ジャイロ(HRG) |

| 機械式ジャイロ |

| 航空宇宙・防衛 |

| 自動車(ADASおよび自律型) |

| 産業オートメーションおよびロボティクス |

| 消費者向け電子機器およびXR |

| 海洋・オフショア |

| エネルギー(石油・ガス、風力タービン) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ジャイロスコープ | |

| 加速度計 | ||

| 磁力計 | ||

| グレード別 | 海洋グレード | |

| 航法グレード | ||

| 戦術グレード | ||

| 宇宙グレード | ||

| 商業グレード | ||

| 技術別 | MEMS | |

| 光ファイバージャイロ(FOG) | ||

| リングレーザージャイロ(RLG) | ||

| 半球共振ジャイロ(HRG) | ||

| 機械式ジャイロ | ||

| エンドユーザー別 | 航空宇宙・防衛 | |

| 自動車(ADASおよび自律型) | ||

| 産業オートメーションおよびロボティクス | ||

| 消費者向け電子機器およびXR | ||

| 海洋・オフショア | ||

| エネルギー(石油・ガス、風力タービン) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答された主要な質問

慣性計測ユニット市場の現在の規模はどのくらいですか?

慣性計測ユニット市場規模は2026年に368億8,000万米ドルに達し、8.05% CAGRで2031年までに542億4,000万米ドルに上昇すると予測されています。

最も成長が速い技術セグメントはどれですか?

フォトニックIMUは、シリコンフォトニクスがコストを低下させGPS非依存航法の精度を向上させるにつれて、最高の10.78% CAGRを示しています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

爆発的な消費者向け電子機器需要、自律型車両パイロット、鉱山自動化がアジア太平洋を2031年にかけて11.42%の地域CAGRに向けて押し進めています。

量子センサーは慣性計測ユニット市場にどのような影響を与えていますか?

冷却原子やハイブリッド量子MEMSの設計などの量子干渉計は、長期ドリフトを削減してGPSジャミングに抵抗し、新たな航空宇宙・防衛の機会を開いています。

商業航空機における急速なIMU採用を制限するものは何ですか?

7年を超える認証サイクルにより、機体メーカーはサプライヤーの切り替えに消極的になり、新規IMU参入者の近期普及を制限しています。

統合を推進している企業はどこですか?

VIAVI SolutionsとHoneywellは、光ファイバーおよびMEMSの専門知識を獲得するために、それぞれInertial LabsとCivitanavi Systemsを買収することで2024年の取引をリードしました。

最終更新日: