医療美容機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

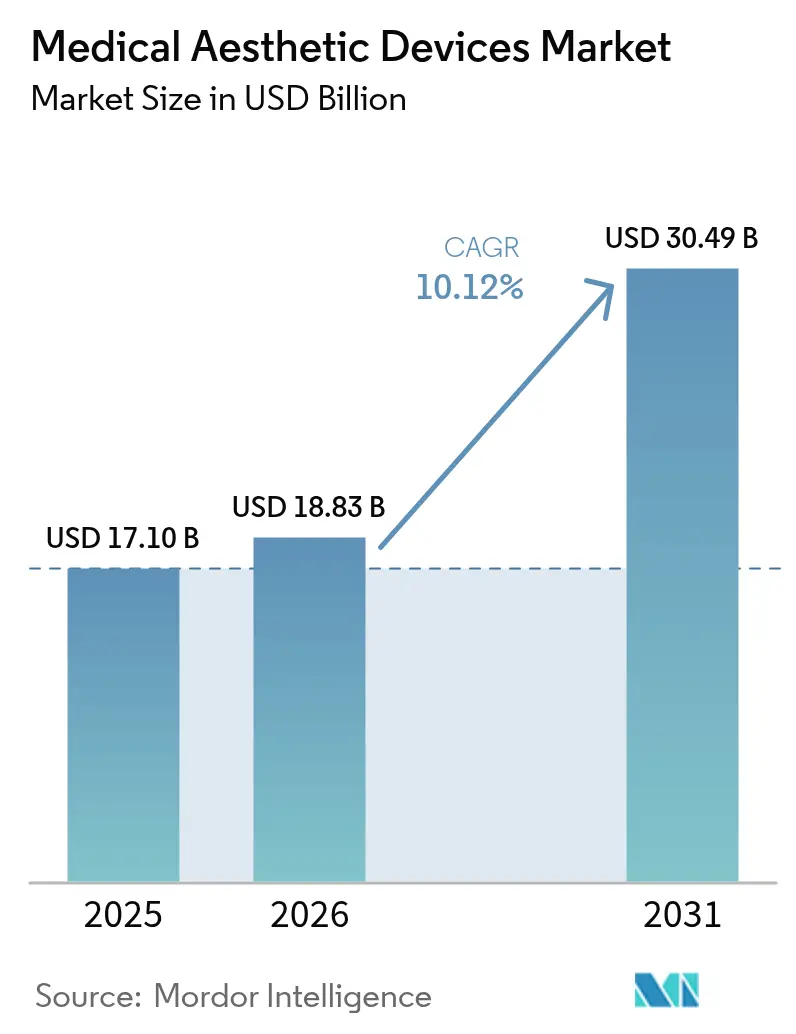

| 市場規模 (2026) | 18.83 十億米ドル |

| 市場規模 (2031) | 30.49 十億米ドル |

| 成長率 (2026 - 2031) | 10.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療美容機器市場分析

医療美容機器市場規模は、2025年の171億米ドルから2026年には188億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率10.12%で2031年までに304億9,000万米ドルに達すると予測されています。継続的な技術革新、可処分所得の増加、および低侵襲美容施術に対する消費者受容の拡大がこの勢いを支えています。先進国における高齢化人口と新興地域における中間層の拡大が施術件数をさらに押し上げる一方、ソーシャルメディアの普及が認知度と需要を高めています。機器メーカーはエネルギー供給、AI誘導治療プロトコル、および長期持続型注入剤に関するイノベーションサイクルを加速させており、これらが合わさって対象患者層を拡大し、回復時間を短縮しています。主要メーカー間の統合が加速しており、レーザー、高周波、超音波、および注入ソリューションを単一の企業傘下に融合させた幅広い製品ポートフォリオの構築が可能となっています。

主要レポートのポイント

- 機器タイプ別では、エネルギーベースプラットフォームが2025年に52.12%の収益シェアをリードし、非エネルギー機器は2031年にかけて年平均成長率12.31%で成長すると予測されています。

- 施術タイプ別では、非外科的治療が2025年の収益の55.32%を占め、外科的施術は2031年にかけて年平均成長率12.55%で成長すると予測されています。

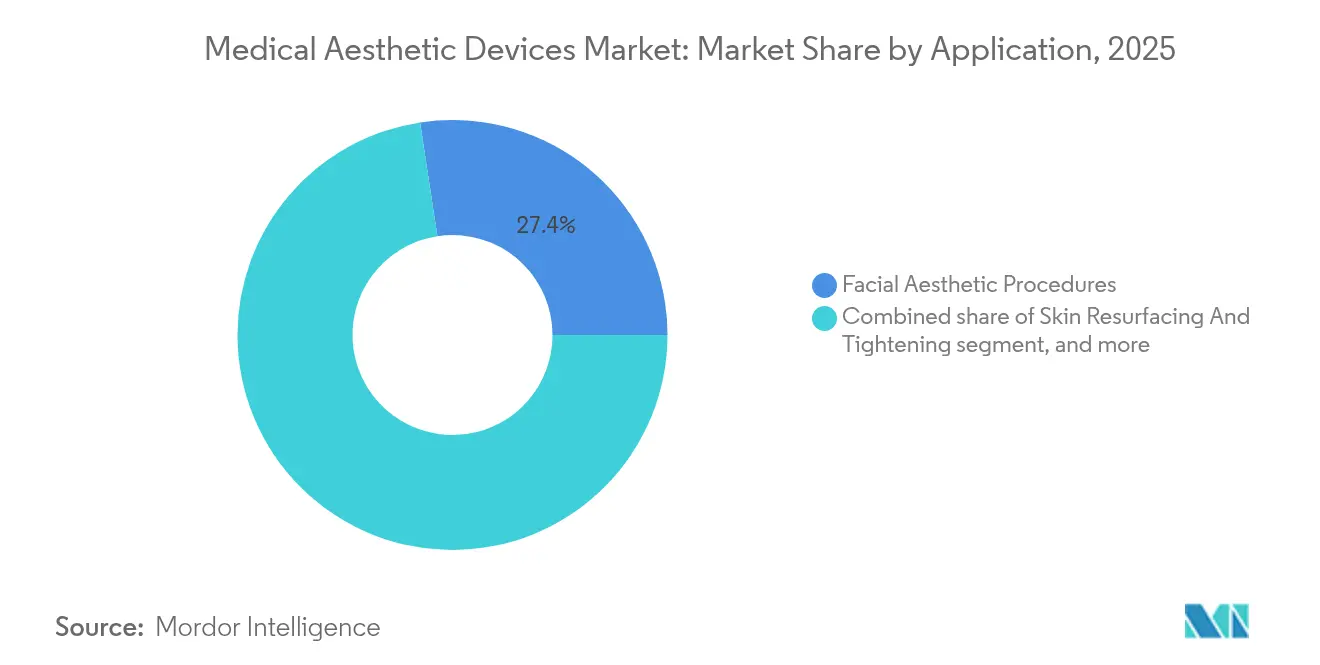

- 用途別では、顔面美容が2025年の支出の27.41%を占め、ボディコンタリングは2031年にかけて年平均成長率13.29%を記録する見込みです。

- エンドユーザー別では、クリニックおよび皮膚科診療所が2025年に46.12%のシェアを保持し、メディカルスパは2031年にかけて年平均成長率13.34%で拡大すると予測されています。

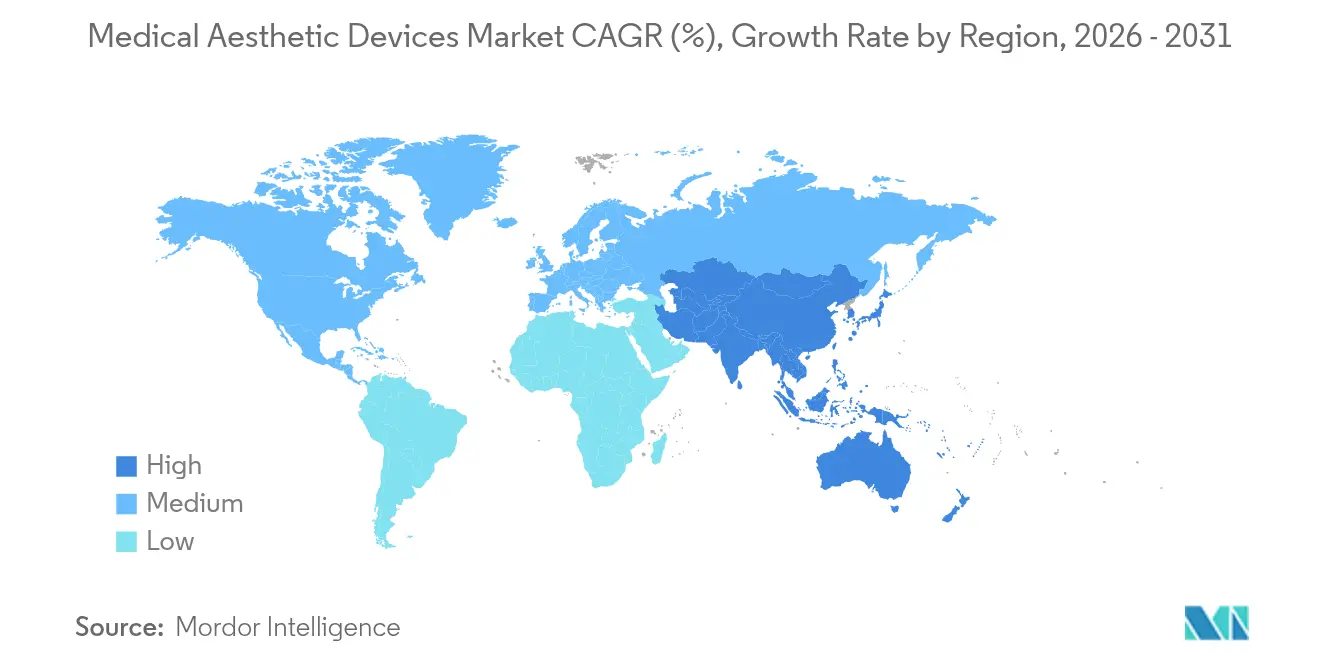

- 地域別では、北米が2025年の世界収益の42.02%を占め、アジア太平洋地域は2031年にかけて年平均成長率11.12%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療美容機器市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲施術に対する需要の増加 | +2.8% | 世界全体、北米および欧州で最も高い | 中期(2〜4年) |

| 高齢化人口と肥満率の増加 | +2.1% | 世界の先進市場 | 長期(4年以上) |

| 美容治療に対する消費者の認知度と受容の向上 | +1.9% | 世界全体、アジア太平洋地域で加速 | 短期(2年以内) |

| エネルギーベースおよび注入機器における技術的進歩 | +2.3% | 世界全体、北米のイノベーションハブが主導 | 中期(2〜4年) |

| 美容サービスを提供するメディカルツーリズムハブの拡大 | +1.2% | アジア太平洋、中東、南米 | 中期(2〜4年) |

| 患者獲得におけるデジタルマーケティングとソーシャルメディアインフルエンサーの統合 | +0.9% | 世界全体、先進市場で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲施術に対する需要の増加

低侵襲治療は、回復期間の短さとリスクプロファイルの低さを重視する患者を引き続き惹きつけています。米国のデータによると、2024年には非外科的オプションが全美容セッションの54.9%を占め、調査対象消費者の85%が経済的不確実性の中でも支出を維持または増加させる意向を示しています。若年成人は予防的神経毒素注射を求めるようになり、フィラーやレーザーの男性利用も増加し続けています。エネルギーベースシステムは全身麻酔なしに組織層を精密にターゲティングすることで外科的結果を模倣します。12〜18ヶ月間ボリュームを維持する真皮フィラーは、リピート購入行動を強化し、プロバイダーへのロイヤルティを高めます。これらの要因が総合的に治療頻度を高め、従来のコアセグメントを超えて顧客基盤を拡大しています。

高齢化人口と肥満率の増加

40〜54歳の年齢層は2024年の米国美容収益の46.19%を占め、目に見える老化と高い収入力が重なることで年平均成長率13.9%で拡大しています。世界的な肥満の増加は、頑固な脂肪の蓄積をターゲットとする非侵襲的ボディコンタリングツールへの需要を高めています。注入型バイオスティミュレーターは体重管理治療後に失われた顔面のふくらみを回復させます。これはGaldermaの最近の試験で3ヶ月後のフォローアップで患者満足度89%が報告されたことからも明らかです[1]Galderma Clinical Affairs、「SHAPE Up中間試験結果」、galderma.com。人口が急速に高齢化しながらも経済的に活発な東アジアにおける同様の人口動態の変化が、地域の施術件数を増幅させています。これらの複合的なトレンドが、顔面および身体治療の両方に対する長期的な需要ドライバーを生み出しています。

美容治療に対する消費者の認知度と受容の向上

ソーシャルメディアプラットフォームは、リアルタイムの施術動画やインフルエンサーの証言を通じて美容介入を一般化しています。メディカルスパが採用するAI対応マーケティングスイートは、アウトリーチをパーソナライズし、24時間365日リードを転換します[2]American Med Spa Association、「2025年メディカルスパ産業レポート」、amspa.org。臨床研究では、プロバイダーが患者に期待値と安全対策について教育した場合、治療後の満足度が92%に達することが示されています。ビフォーアフター画像の透明な共有は神話を払拭し、治療への不安を軽減し、単一の施術所内での複数施術の旅を促進します。このデジタル対話が性別や年齢層を超えた採用を推進しています。

エネルギーベースおよび注入機器における技術的進歩

開発パイプラインは現在、AI、ナノテクノロジー、およびバイオマテリアルを融合させて適応症を拡大し、より長期持続する結果を提供しています。高密度マイクロLEDアレイを備えた顔面適合型LEDマスクは、従来の硬直した前身機器と比較して真皮弾力性を改善します。PEARL技術は神経毒素の持続期間を6ヶ月に延長し、患者の来院回数を減らし、施術者の生産性を向上させます[3]Juvenology Clinic、「PEARL技術がボツリヌス毒素の持続期間を延長」、juvenologyclinic.com。マルチモーダル高周波プラットフォームは、マイクロニードリング、熱、および超音波を1回のパスで組み合わせ、総治療セッション数を半減させながら臨床成果を向上させます。内因性コラーゲン形成を誘発する注入型バイオスティミュレーターは、一時的な充填から再生美容への転換を示しています。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い施術コストと限られた保険適用 | -1.8% | 世界全体、新興市場で最も顕著 | 長期(4年以上) |

| 厳格な規制および安全コンプライアンス要件 | -1.2% | 世界全体、管轄区域によって異なる | 中期(2〜4年) |

| 熟練した美容施術者の人材不足 | -0.9% | 世界全体、農村部および発展途上地域で深刻 | 長期(4年以上) |

| 単回使用消耗品に関する環境持続可能性への懸念 | -0.6% | 厳格な環境規制を持つ先進市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い施術コストと限られた保険適用

美容介入は通常自己負担であり、機器の単価コストが低下しているにもかかわらず低所得層での普及を制限しています。ファイナンシングスキームや分割払いプランが登場しているものの、金利が価格に敏感な見込み客を遠ざける可能性があります。小規模クリニックは新しいレーザーやボディスカルプティングプラットフォームを取得する際に多大な資本要件に直面し、それぞれ15万米ドル以上のコストがかかる場合があり、市場支配力が大規模チェーンに集中しています。景気後退は選択的治療の延期を高め、セッション件数を直接抑制します。メディカルツーリズムの目的地においても、航空運賃と宿泊費が総支出に加算され、多くの候補者にとって手頃な価格の閾値に挑戦しています。

厳格な規制および安全コンプライアンス要件

FDAは2026年2月までにISO 13485:2016に準拠した品質システム規制を施行し、メーカーに文書化、リスク管理、および市販後サーベイランスの見直しを迫ります。医療機器規制に基づく欧州連合における同様の厳格化は、承認タイムラインを延長し、申請コストを引き上げます。偽造フィラーや無認可施術者に関する頻繁な安全勧告は公的監視を高め、評判の高いクリニックのコンプライアンス業務量を増加させます。これらの監督の層は患者を保護しますが、規制予算が限られた革新的なスタートアップの市場参入を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:エネルギーモダリティを超えた多様化

エネルギーベースプラットフォームは2025年に52.12%の収益シェアで医療美容機器市場を牽引し、レーザー、高周波、および超音波システムを中心に構築された臨床的信頼を裏付けています。エネルギープラットフォームの医療美容機器市場規模は、各組織プロファイルに対してフルエンスレベルをパーソナライズする継続的な波長チューニングとAI誘導プロトコルにより、引き続き優位性を維持すると予測されています。クリニックが皮膚リサーフェシング、タイトニング、および脂肪減少を1台のフットプリントで組み合わせたマルチモーダルコンソールにアップグレードするにつれて、販売の勢いも交換サイクルのダイナミクスから恩恵を受けています。並行して、フィラー、神経毒素、スレッドリフトなどの非エネルギー技術は年平均成長率12.31%でより速く成長し、総対象可能ベースを拡大しています。これらのイノベーションはコラーゲン生成を誘発する先進バイオマテリアルに依存しており、18ヶ月持続する効果を提供してプレミアム価格設定を正当化します。持続期間が長いということは、患者のクリニック来院回数が減り、プロバイダーの1回の診察あたりの収益が高くなることを意味します。

フラクショナルレーザーとバイオスティミュレーター注射を組み合わせたコンビネーション療法は成果をさらに向上させ、単一の予約内でのクロスセリングを促進します。マイクロダーマブレーションやLEDマスクなどの小規模機器カテゴリーでは断片化が続いていますが、これらのニッチでさえも低価格帯や家庭用バリアントを通じて消費者の関心を集めています。競争は現在、エネルギー設定を記録し、消耗品の使用状況を追跡し、リモート診断をサポートする統合ソフトウェアへと軸足を移しており、クリニックが機器の稼働時間を最大化するのに役立っています。医療美容機器市場では、ハードウェアメーカーと製薬会社の間で相乗的な治療プロトコルを共同開発するコラボレーションが増加する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

施術タイプ別:外科的技術が再び牽引力を取り戻す

非外科的アプローチは2025年の収益の55.32%のシェアを維持し、最小限のダウンタイムと低リスクプロファイルにより引き続き魅力的です。これらの低侵襲モダリティの医療美容機器市場シェアは、年齢層を超えた幅広い候補者と手術室インフラを持たないクリニックへの参入障壁の低さによって支えられています。しかし外科的施術は、マイクロコアリング、内視鏡リフト、レーザー支援脂肪融解が回復期間を短縮し、1回のセッションでより長期持続する結果をもたらすため、年平均成長率12.55%で回復しています。強化された麻酔法が術後の不快感を軽減し、3Dイメージングが術前計画の精度を向上させています。

外科的と非外科的の境界線は曖昧になっており、1回の来院で標的脂肪除去と高周波タイトニングを組み合わせたハイブリッドプロトコルが登場しています。注入剤から始めた患者は、加齢が進むにつれて外科的リフトへと移行することが多く、フルサービス施術所に生涯にわたる収益機会を生み出しています。両方のオプションを提供するクリニックは患者を維持し、内部でクロスリファーを行い、より高い維持率を促進します。機器メーカーは手術室ツールをメドスパ環境と互換性のあるアクセサリーを開発し、局所麻酔下で低侵襲外科的作業を実施できるプロバイダーの宇宙を拡大しています。

用途別:ボディコンタリングが中心舞台へ

顔面美容は2025年に27.41%で最大の収益シェアを占め、新規患者を引き込む入門サービスとしての役割を確固たるものにしています。神経毒素とフィラーの繰り返し可能なメンテナンスサイクルがキャッシュフローを維持し、補助的な皮膚若返りパッケージのアップセルをサポートします。それにもかかわらず、ボディコンタリングは肥満の蔓延とソーシャルメディアが引き締まったシルエットを好む傾向から、最速の年平均成長率13.29%を記録しています。ボディコンタリングソリューションの医療美容機器市場規模は、クライオリポリシス、単極高周波、および高密度焦点式超音波が切開なしに目に見えるインチロスを約束するため、急速に拡大しています。

最近の機器世代はリアルタイム温度フィードバックとインピーダンスモニタリングを統合し、過剰治療を防ぎ、有害事象率を低下させています。セルライト減少と筋肉トーニング機能の組み合わせが知覚価値をさらに高めています。脱毛と皮膚リサーフェシングは着実に成長を続けていますが、需要は徐々に色素、テクスチャー、弛み、および血管病変を1つの設定で対処できる多機能コンソールへと移行しています。患者の開放性が拡大し、医師がポートフォリオの多様化を求める中、インティメートウェルネスや瘢痕管理などの新興ニッチが注目を集めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:体験重視のメディカルスパが加速

クリニックおよび皮膚科診療所は、確立された医療的評判と処方注入剤へのアクセスにより、2025年の世界収益の46.12%を支配しました。医師主導のモデルは安全意識の高いクライアントを安心させ、複雑なケースに対応します。一方、メディカルスパは臨床的監督とホスピタリティを融合させた雰囲気豊かな施設に支えられ、年平均成長率13.34%で台頭しています。ロイヤルティプログラム、バンドルパッケージ、AIベースのスケジューリングがリピート来院を促進し、複数治療の採用を奨励します。スパチャネル内の医療美容機器市場規模は、投資家が地域オペレーターを統合してブランドネットワークを形成し、調達とマーケティングの経済性を共有するにつれて拡大しています。

病院は引き続き高複雑度の再建または外科的患者にサービスを提供していますが、選択的収益源を活用するためにブティック美容スイートを設けるケースが増えています。規制当局が軽度の脱毛や低エネルギー皮膚トーニングのために承認した家庭用機器は、テクノロジーに精通した消費者を惹きつけますが、多くの場合、ユーザーをクリニック内アップグレードへと誘導するゲートウェイ製品として機能します。スパが外科的候補者をパートナー外科医に紹介し、クリニックが院内結果を延長するための家庭用メンテナンスツールを小売販売するなど、クロスチャネルの相乗効果が生まれています。

地域分析

北米は2025年に収益の42.02%を維持し、高い裁量所得、認定施術者の密なネットワーク、および迅速な製品承認が収束しています。国内需要は低侵襲サービスに偏っており、セッションの54.22%を占め、患者の成果対ダウンタイム効率への選好を反映しています。連邦の償還は限られていますが、柔軟なファイナンシングモデルとロイヤルティプランが価格感度を緩和しています。メーカーは米国のイノベーションハブを活用して、グローバル展開前にAI駆動エネルギーコンソールと長期持続型神経調節剤をパイロット試験し、地域のファーストムーバーとしての地位を固めています。

アジア太平洋地域は2031年にかけて年平均成長率11.12%で成長すると予測されており、世界の医療美容機器市場の針を動かしています。中国における規制改革が機器承認タイムラインを短縮し、中間層の購買力の向上がプレミアム治療を手の届くものにしています。韓国のKビューティーの影響と日本の高齢化人口統計がフィラーと皮膚タイトニングの件数を押し上げています。タイとマレーシアが国際認定クリニックの下でバンドルされた手術プラス回復パッケージを提供するにつれて、地域のメディカルツーリズムの流れが膨らんでいますが、価格競争は依然として激しいです。

欧州は、美容に対する一般認識が虚栄心からセルフケアへとシフトしたドイツ、フランス、英国に牽引されて着実な拡大をもたらしています。医療機器規制に基づく調和された基準は国境を越えた販売をサポートしますが、参入コストを引き上げるコンプライアンス層を追加します。中東は医療観光客を引き付けるために高級美容センターを構築し、高い可処分所得と美容強化に対する文化的受容を活用しています。南米はコスト競争力を維持しており、ブラジルの熟練した外科医とコロンビアの施術価値提案が国内患者を引き付けています。アフリカの新興経済圏は初期採用段階にありますが、都市化とインターネット普及が認知度を広めるにつれて長期的な上昇余地を示しています。

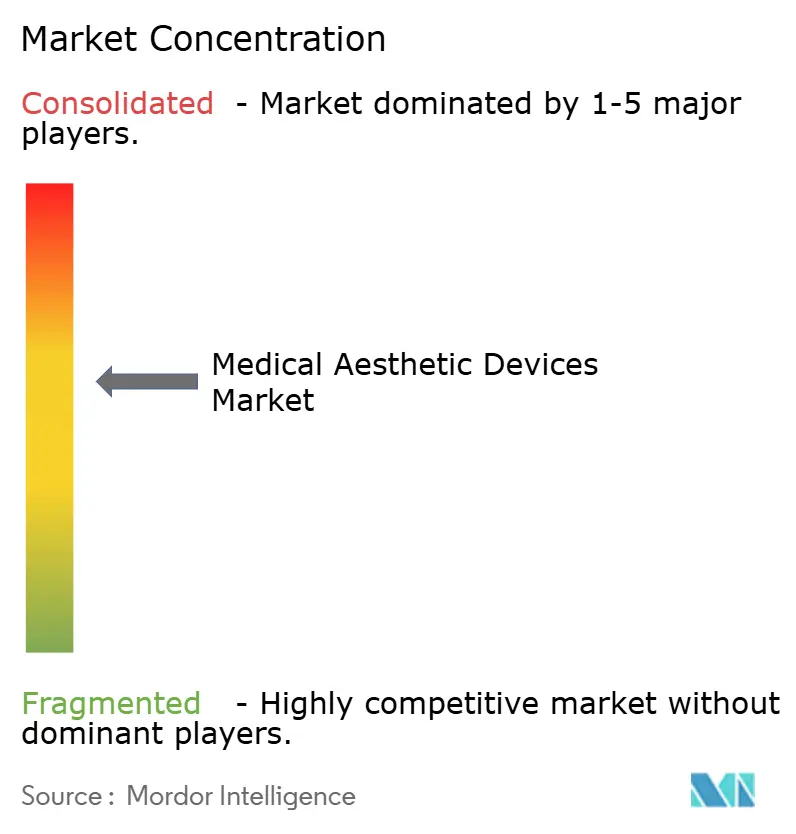

競争環境

医療美容機器市場は中程度の統合を示しており、トッププレーヤーは買収を活用して技術の幅と流通規模を確保しています。Hahn & CompanyはCynosureとLutronicを合併させ、補完的なレーザーポートフォリオを統合してアジア市場への浸透を深めました。Crown LaboratoriesはRevanceを9億2,400万米ドルで買収し、DAXXIFYニューロモジュレーターをマイクロニードリングとスキンケアラインと統合して、患者の全旅程をオーケストレーションするオファリングを構築しました。GaldermaとL'Oréalのパートナーシップは、注入の専門知識とスキンケアサイエンスを組み合わせ、抗老化パイプラインの開発を加速させています。

競争上の優位性は、リアルタイムの組織フィードバックに基づいて治療パラメーターを誘導する独自ソフトウェアからますます生まれており、新規ユーザーの学習曲線を短縮しています。企業は消耗品のニーズを予測してサービス訪問をスケジュールするクラウドベースのメンテナンスダッシュボードを組み込み、機器の稼働時間を最大化しています。FDAが2026年までにISO準拠の品質システムを施行するにつれて参入障壁がさらに高まり、成熟したコンプライアンスインフラを持つ企業が有利になります。スタートアップは再生美容やエコフレンドリーな消耗品などのニッチモダリティに特化することで牽引力を得ていますが、グローバル流通のために既存企業とパートナーシップを結ぶことが多いです。

価格競争は存在しますが、プロバイダーは機器コストだけでなく、成果の差別化と患者体験により重点を置いています。ディストリビューターは臨床教育、マーケティングサポート、ファイナンシングソリューションなどの付加価値サービスを拡大してブランドロイヤルティを固定しています。処方皮膚科、市販コスメシューティカル、および機器治療の間の相乗効果がオムニチャネルの収益ストリームを生み出し、単一製品ラインへの依存を低減しています。

医療美容機器産業リーダー

Cynosure

Abbvie Inc.(Allergan plc)

Alma Lasers(Sisram Med)

Bausch Health Companies Inc.(Solta Medical Inc.)

Johnson & Johnson Private Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Acclaro Medicalが次世代皮膚レーザーの開発推進のためシリーズBで2,300万米ドルを調達しました。

- 2025年4月:FDAが鼻唇溝矯正のためのEvolysseフォームおよびEvolysseスムースヒアルロン酸フィラーを承認し、Evolusのフィラー分野への参入を記念しました。

- 2025年3月:Cytrellis Biosystemsがellacorマイクロコアリングシステムのカナダおよびサウジアラビアの承認を取得し、グローバルフットプリントを拡大しました。

- 2025年3月:Johnson & Johnson MedTechが単回使用医療製品のリサイクルプログラムを英国で開始し、病院の持続可能性目標を支援しました。

- 2024年8月:Crown LaboratoriesとRevanceが包括的な美容ポートフォリオを構築するため9億2,400万米ドルの合併を完了しました。

- 2024年6月:FDAがポジティブな第III相データを受けて中等度から重度の眉間線に対するLetyboを承認しました。

世界の医療美容機器市場レポートの範囲

レポートの範囲によると、医療美容機器とは、美化、矯正、および身体の改善のために使用される、形成外科、不要な毛の除去、過剰脂肪の除去、アンチエイジング、美容インプラント、皮膚タイトニングなどを含む様々な美容施術に使用されるすべての医療機器を指します。

医療美容機器市場は、機器タイプ、用途、エンドユーザー、および地域によってセグメント化されています。機器タイプ別では、市場はエネルギーベース美容機器と非エネルギーベース美容機器にセグメント化されています。エネルギーベース美容機器については、市場はレーザーベース美容機器、高周波(RF)ベース、光ベース、および超音波美容機器にサブセグメント化されています。非エネルギーベース美容機器については、市場はボツリヌス毒素、真皮フィラーおよび美容スレッド、ケミカルピール、マイクロダーマブレーション、インプラント、およびその他の美容機器にサブセグメント化されています。インプラントについては、市場は顔面インプラント、乳房インプラント、およびその他のインプラントにサブセグメント化されています。用途別では、市場は皮膚リサーフェシングおよびタイトニング、ボディコンタリングおよびセルライト減少、脱毛、顔面美容施術、豊胸術、およびその他の用途にセグメント化されています。エンドユーザー別では、市場は病院、クリニック、および家庭用設定にセグメント化されています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されます。

| エネルギーベース美容機器 | レーザーベース美容機器 |

| 高周波ベース美容機器 | |

| 光ベース美容機器 | |

| 超音波ベース美容機器 | |

| 非エネルギーベース美容機器 | ボツリヌス毒素 |

| 真皮フィラーおよびスレッド | |

| マイクロダーマブレーション | |

| インプラント | |

| その他の美容機器 |

| 非外科的・低侵襲 |

| 外科的 |

| 皮膚リサーフェシングおよびタイトニング |

| ボディコンタリングおよびセルライト減少 |

| 脱毛 |

| 顔面美容施術 |

| 豊胸術 |

| その他の用途 |

| 病院 |

| クリニックおよび皮膚科診療所 |

| メディカルスパ |

| 家庭用設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 機器タイプ別 | エネルギーベース美容機器 | レーザーベース美容機器 |

| 高周波ベース美容機器 | ||

| 光ベース美容機器 | ||

| 超音波ベース美容機器 | ||

| 非エネルギーベース美容機器 | ボツリヌス毒素 | |

| 真皮フィラーおよびスレッド | ||

| マイクロダーマブレーション | ||

| インプラント | ||

| その他の美容機器 | ||

| 施術タイプ別 | 非外科的・低侵襲 | |

| 外科的 | ||

| 用途別 | 皮膚リサーフェシングおよびタイトニング | |

| ボディコンタリングおよびセルライト減少 | ||

| 脱毛 | ||

| 顔面美容施術 | ||

| 豊胸術 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| クリニックおよび皮膚科診療所 | ||

| メディカルスパ | ||

| 家庭用設定 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の医療美容機器市場の規模はどのくらいですか?

医療美容機器市場規模は2026年に188億3,000万米ドルであり、2031年までに304億9,000万米ドルに達すると予測されています。

世界収益を支配している機器カテゴリーはどれですか?

レーザーおよび高周波システムを含むエネルギーベースプラットフォームが2025年の収益の52.12%を占めました。

最も成長が速い施術タイプは何ですか?

マイクロコアリングなどの低侵襲技術に牽引された外科的施術は、2031年にかけて年平均成長率12.55%で拡大すると予測されています。

最も高い成長見通しを提供している地域はどこですか?

アジア太平洋地域は、規制改革と所得上昇が採用を促進し、予想年平均成長率11.12%でリードしています。

メディカルスパが人気を集めている理由は何ですか?

メディカルスパはホスピタリティと医師の監督を融合させており、先進機器とパーソナライズされたデジタルマーケティングを統合することで年平均成長率13.34%で成長すると予測されています。

新しいFDA品質規則はメーカーにどのような影響を与えますか?

2026年のISO 13485準拠規制への移行はコンプライアンスコストを増加させ、堅牢な品質インフラを持つ企業が有利になります。

最終更新日: