ミトコンドリア病治療薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

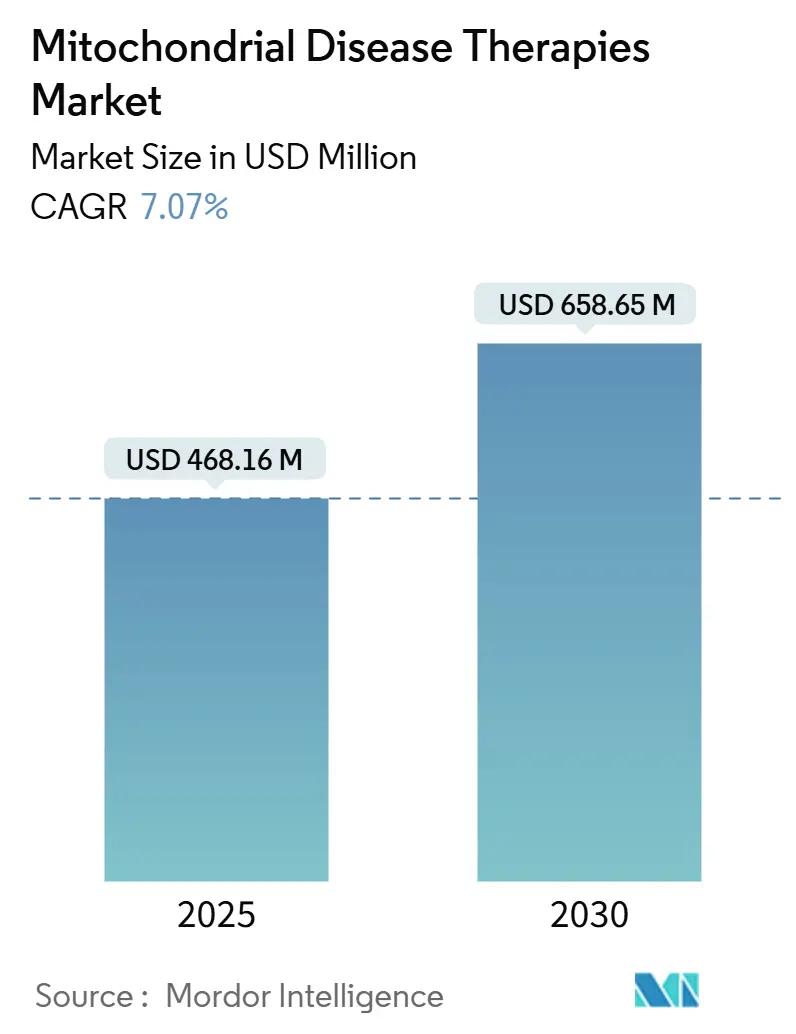

| 市場規模 (2025) | 468.16 百万米ドル |

| 市場規模 (2030) | 658.65 百万米ドル |

| 成長率 (2025 - 2030) | 7.07% CAGR |

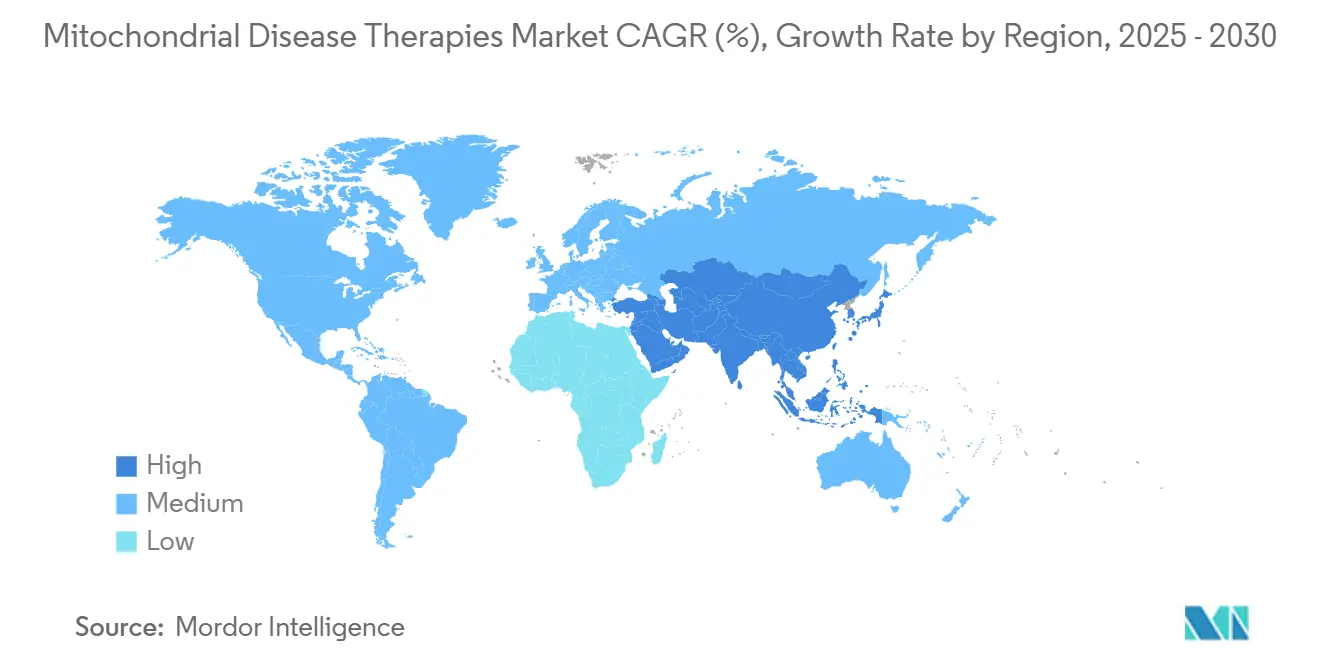

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミトコンドリア病治療薬市場分析

ミトコンドリア病治療薬市場規模は2025年に4億6,816万米ドルに達し、2030年までに6億5,865万米ドルに拡大する見込みであり、予測期間中の年平均成長率(CAGR)は7.07%となります。市場拡大は相互に強化し合う三つの力に支えられています。第一に、LUMEVOQ遺伝子治療の欧州審査を導いた成熟した規制の枠組み、第二に、TALENやダブルストランドブレークフリー塩基編集ツールなどの遺伝子編集精密ツールへの信頼の高まり、第三に、超希少患者集団を対象とした試験の高コストを相殺するベンチャーおよび慈善資本の前例のない流入です。ライ症候群および急性心臓損傷に対するミトコンドリア移植の臨床的マイルストーンが治療の地平を広げる一方、防衛資金による研究が戦場での知見を民間医療経路に転換しています。同時に、実世界エビデンスレジストリが試験設計を厳格化し、リクルートサイクルを短縮しており、コストおよび製造上の制約が残るにもかかわらず、ミトコンドリア病治療薬市場に構造的に高い成長余地をもたらしています。

主要レポートのポイント

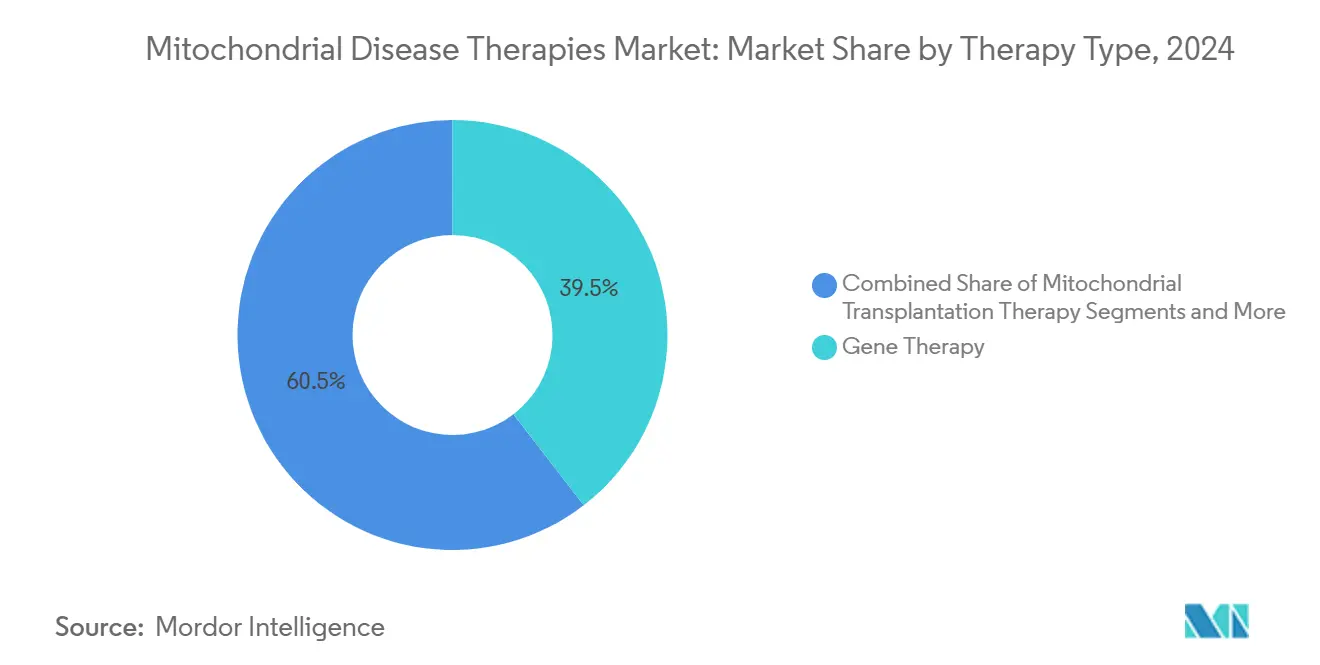

- 治療タイプ別では、遺伝子治療が2024年のミトコンドリア病治療薬市場シェアの39.54%を占め、ミトコンドリア移植療法は2030年にかけて11.11%のCAGRで拡大する見込みです。

- 疾患適応症別では、レーベル遺伝性視神経症が2024年のミトコンドリア病治療薬市場規模の34.81%を占め、ライ症候群は2030年にかけて10.36%のCAGRで進展しています。

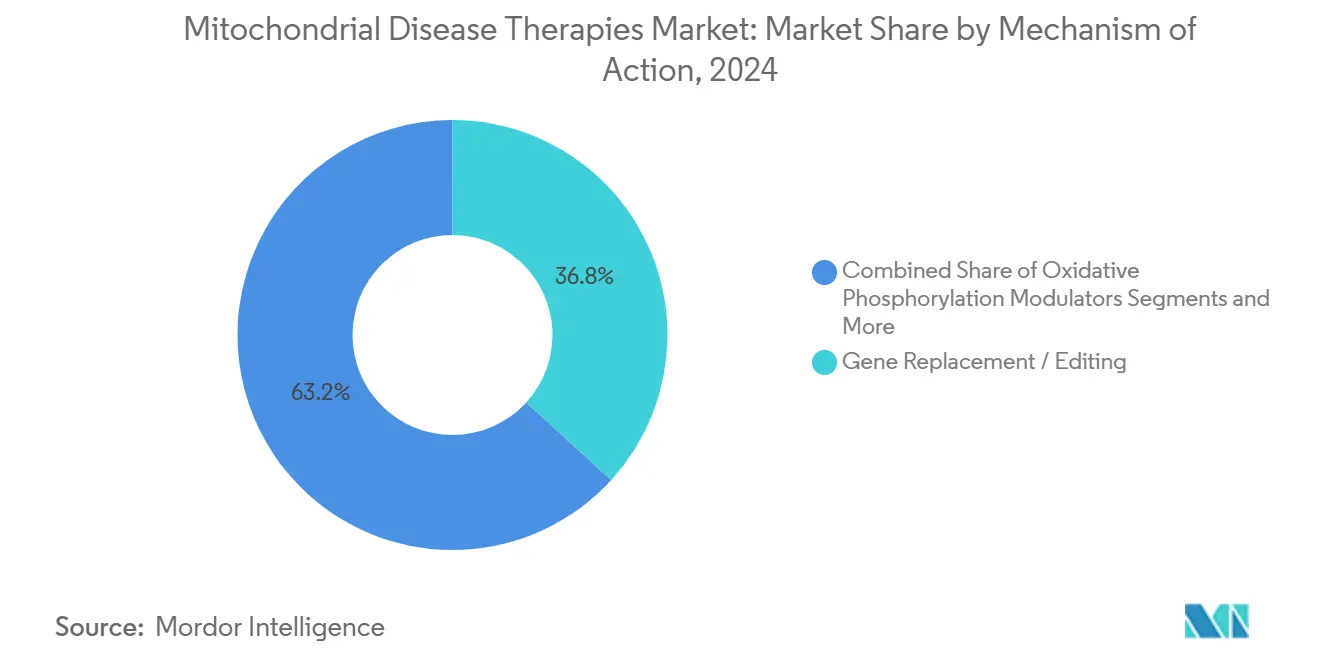

- 作用機序別では、遺伝子置換・編集が2024年のミトコンドリア病治療薬市場規模の36.78%のシェアを保持し、ミトコンドリアDNA分解ツールは同期間に10.66%のCAGRで成長する見込みです。

- 投与経路別では、硝子体内投与経路が2024年のミトコンドリア病治療薬市場規模の41.28%のシェアでリードし、静脈内投与経路は2030年にかけて9.48%と最も高い予測CAGRを示しています。

- 地域別では、北米が2024年のミトコンドリア病治療薬市場シェアの44.36%を占め、アジア太平洋地域は2030年にかけて9.83%のCAGRを記録する見込みです。

世界のミトコンドリア病治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LHONおよびFAに対する遺伝子治療の承認 | +1.8% | 米国・欧州連合での早期成果を伴うグローバル | 中期(2〜4年) |

| 希少疾病用医薬品インセンティブおよびベンチャー資金の流入 | +1.2% | 北米および欧州連合 | 短期(2年以内) |

| ミトコンドリアDNA編集プラットフォームの進展(TALEN、DdCBE) | +1.5% | グローバル、米国・日本に集中 | 長期(4年以上) |

| 代謝調節薬のAIガイドによる再利用 | +0.9% | グローバル | 中期(2〜4年) |

| 急性ミトコンドリア損傷対策への軍事資金 | +0.6% | 米国、同盟国への波及あり | 長期(4年以上) |

| 実世界エビデンスレジストリの利用拡大 | +0.8% | グローバル、米国・欧州連合主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LHONおよびFAに対する遺伝子治療の承認

眼科および全身性遺伝子治療の最近の承認および後期審査により、ミトコンドリア病治療薬市場全体の開発リスクが低減しています。GenSightのLUMEVOQは、LHON長期追跡データにおいて有効性のベンチマークを継続的に満たしており、AAV媒介デリバリーへの信頼を強化しています。[1]GenSight Biologics、「LUMEVOQが規制当局の肯定的意見を取得」、gensight-biologics.com Lexeo Therapeuticsによるフリードライヒ運動失調症心筋症試験における並行した進展は、全身性ミトコンドリア遺伝子修正の実現可能性を示しています。これらのプログラムによって生み出された規制上の明確性は、他の原発性ミトコンドリア病へのポートフォリオ拡大を促し、ヘテロプラスミーシフトやATP産生などの代替エンドポイントの標準化を進めています。その結果、投資家はより長い開発期間を受け入れるようになり、大手製薬企業のパートナーはベクタープラットフォームのノウハウを適応症間で移転する共同開発契約を構築しています。これらの進展は総じて、早期段階の資産のバリュエーション倍率を引き上げ、ミトコンドリア病治療薬産業におけるディールフローを増幅させています。

希少疾病用医薬品インセンティブおよびベンチャー資金の流入

ミトコンドリア病プログラムへのグローバルなベンチャー投資は2024年に5億米ドルを超え、希少疾病用医薬品税額控除、7〜10年の独占期間、および疾患修飾モダリティに対する支払者の許容度という複合的な引力を反映しています。AblívaのSEK 2億の資金調達とMission TherapeuticsのGBP 2,520万のラウンドは、世界で1万人未満の患者を対象とするプログラムの資本ギャップを専用ファンドが埋める方法を示しています。KhondrionのEUR 500万のイノベーションクレジットに示される公共部門の参加は、枢要な試験のための資金余力をさらに拡大しています。資金調達の勢いは、単一の編集スキャフォールドまたは抗酸化バックボーンが多様な変異にわたって反復される複数適応症プラットフォームの展開も可能にしています。政策立案者はこれらのインセンティブを国内バイオイノベーションの触媒と見なしており、助成金、スピンアウト、製造インフラの好循環を生み出し、ミトコンドリア病治療薬市場における地域的リーダーシップを強化しています。

ミトコンドリアDNA編集プラットフォームの進展(TALEN、DdCBE)

ダブルストランドブレークフリー編集ツールがオフターゲット核編集なしに制御されたヘテロプラスミーシフトを達成するようになり、精密編集は研究室から臨床へと移行しました。藤田医科大学は、プラチナTALENを使用してMELAS症候群細胞における変異負荷の低減を実証し、この知見は現在、初の人体試験への転換が進められています。[2]矢幡直樹、「操作された酵素がミトコンドリアDNA変異レベルの精密制御を可能にする」、藤田医科大学、phys.org MITO-Porterなどの補完的な脂質ナノ粒子キャリアは細胞内編集効率20%に達し、主要なデリバリーのハードルをクリアしています。[3]山田裕馬、「ミトコンドリアへのCRISPR/Cas9システムの脂質ナノ粒子デリバリー」、Nature Scientific Reports、nature.com プロセス開発作業は現在、プラスミドフリーの製造工程を優良製造規範(GMP)基準に適合させ、規制審査担当者の要件を満たすことに集中しています。編集パイプラインが成熟するにつれ、プラットフォーム開発者は変異非依存型の適応症への迅速な展開を見込んでおり、単一の治療バックボーンで対応可能なミトコンドリア病治療薬市場規模を拡大しています。これらの進展は最も急成長している作用機序セグメントを支え、希少なGMPグレードのベクター製造能力をめぐる競争を激化させています。

代謝調節薬のAIガイドによる再利用

ミトコンドリアインタラクトームで訓練された機械学習アルゴリズムが、酸化的リン酸化を強化またはPOLG酵素機能を安定化できる低分子化合物を発掘しています。グラフベースのスクリーニングによって特定されたPretzel TherapeuticsのPZL-A候補は、計算上のヒットからIND実施可能性試験まで18ヶ月以内に進展しました。アルゴリズムによる再利用は既知の安全性データを活用することで早期段階の減耗を抑制し、ラベル拡張を支持する実世界エビデンスへの規制当局の要求とも合致しています。レジストリデータの統合により精緻なサブグループマッチングが可能となり、概念実証試験の登録閾値が低下しています。このアプローチは、デノボ探索がコスト的に困難な超希少サブセットにおいて特に有益です。その結果、AIベースのパイプラインは今やベンチャー資金をめぐって従来のハイスループットスクリーニングと直接競合し、ミトコンドリア病治療薬市場に供給する候補化合物のファネルを広げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変異ごとの超小規模な対象患者集団 | -1.4% | グローバル | 長期(4年以上) |

| 臨床試験リクルートの障壁と不均一なエンドポイント | -1.1% | グローバル、米国・欧州連合で深刻 | 中期(2〜4年) |

| AAVベクターおよびミトコンドリア単離の高い売上原価 | -0.9% | グローバル、製造拠点に集中 | 短期(2年以内) |

| ミトコンドリア移植に関する規制上の不確実性 | -0.7% | グローバル、管轄区域によって異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

変異ごとの超小規模な対象患者集団

個々のミトコンドリアDNA変異は世界で1,000人未満の患者にしか影響しないことが多く、生物学的証拠が確固たるものであっても商業的なスケールアップを停滞させています。分散した有病率は、スポンサーに統計的検出力の確保と規制当局との関与を複雑にするバスケット型または変異非依存型デザインの追求を強いています。商業モデルはコスト回収のために高い価格設定を予測していますが、単一変異治療薬が市場に出るにつれて支払者の反発が強まっています。そのためプログラムは、固定費を希薄化するためにプラットフォームエコノミクス(共有ベクター、分析、製造スイート)に依存しています。患者擁護グループは、有病率の推定を精緻化し試験の層別化を改善するためにグローバルな変異レジストリの構築で対応しています。多重化編集または移植アプローチが成熟するまで、ミトコンドリア病治療薬市場は科学的楽観主義にもかかわらず、構造的に制約された収益基盤を乗り越えなければなりません。

臨床試験リクルートの障壁と不均一なエンドポイント

ミトコンドリア病内および疾患間の表現型の多様性は、エンドポイントの選択を困難にし、追跡期間を長引かせます。神経筋疾患で検証された機能スケールは眼科的改善を見逃す可能性があり、生化学的マーカーには普遍的なカットオフ値がありません。専門センターが限られているため、移動の負担が家族にかかり、すでに希少な集団の登録が減少しています。スポンサーは減耗を抑えるために分散型試験技術と在宅バイオマーカー収集をますます採用しています。規制当局は革新的なデザインに開放的ですが、臨床的に意味のある転帰を依然として要求しており、開発者は客観的指標と患者報告指標を組み合わせることを余儀なくされています。その結果、タイムラインが長期化し、小規模企業の資金状況に重くのしかかり、科学的突破口から本来得られるはずのミトコンドリア病治療薬市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:細胞革新の中での遺伝子治療の優位性

遺伝子治療は2024年のミトコンドリア病治療薬市場シェアの39.54%という圧倒的なシェアを維持しており、確立された製造および規制上の参入障壁を提供するAAVプラットフォームに支えられています。眼科での早期成功が全身性応用のリスクを低減し、複数のスポンサーが現在、より大きな患者集団を取り込むための多臓器デリバリープロトコルを追求しています。薬理学的薬剤と栄養補助食品は症状緩和の橋渡しとして機能し続けていますが、その漸進的な価値提案はベクター化ペイロードで達成可能な変異レベルの修正と比べると見劣りします。ミトコンドリア移植療法は現在最も小さな収益貢献にとどまっていますが、11.11%のCAGRを記録しており、急性状況での即時ATP産生能力を提供することで臨床的期待をリセットする位置にあります。

競争行動はそれに応じて変化しています。ベクターサプライヤーはスロットの可用性を確保するためにプラスミド製造を垂直統合しており、細胞治療参入者は迅速なスケールアウトのために医薬品開発製造受託機関(CDMO)に接触しています。開発者は遺伝子編集とミトコンドリア補充を組み合わせたハイブリッドレジメンを試験し、作用発現のギャップを埋めています。このような組み合わせは、近期的な機能的改善を犠牲にすることなく持続性を高め、支払者に明確なコスト便益シグナルを提供します。製造コストが低下し、デリバリー効率が向上するにつれて、遺伝子治療はトップの地位を維持すると予想されますが、臨床エビデンスが積み重なるにつれて細胞モダリティがシェアを侵食していくでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応症別:ライ症候群の成長に挑戦されるLHONのリーダーシップ

レーベル遺伝性視神経症は2024年のミトコンドリア病治療薬市場規模の34.81%を占め、豊富な自然歴の知識、検証済みの視力エンドポイント、および比較的簡便な硝子体内デリバリーを反映しています。しかし、LHONにおける治療の飽和は、ポートフォリオの多様化への布石となっています。ライ症候群は10.36%のCAGRで進展しており、POLG関連の生化学的欠損を軽減するミトコンドリア移植データと組み合わせヌクレオシド療法の堅調な成果を反映しています。

スポンサーは、未充足ニーズが高く競争密度が低い中枢神経系および心代謝表現型に向けて研究開発の優先順位を再調整しています。複数のPOLG変異にわたって登録するバスケット試験はスケール効率を可能にし、適応型デザインプロトコルは開発サイクルを短縮します。これらの戦略の成功は、より広い適応症セットに治療的関心を分散させ、ミトコンドリア病治療薬市場におけるLHONのシェアを徐々に低下させるでしょう。

作用機序別:編集ツールの加速の中での遺伝子置換のリード

遺伝子置換および編集は2024年のミトコンドリア病治療薬市場シェアの36.78%を占め、AAV媒介ペイロードの実績に支えられています。急速な製造学習曲線と改善されたカプシドライブラリーが免疫原性リスクを低下させ、全身デリバリープログラムを加速しています。塩基編集およびミトコンドリアDNA分解ツールは絶対収益では後れを取っていますが、10.66%のCAGRで最も急成長しているサブセグメントを代表しており、その魅力は従来の置換アプローチでは達成できない変異ゲノムの選択的消去にあります。

酸化的リン酸化調節薬およびミトコンドリア生合成促進薬は、遺伝子修正後の細胞エネルギーバランスを最適化することで相乗的な役割を果たし続けています。開発者はますます遺伝的ペイロードと代謝ペイロードの両方を組み込んだコンボ製品を設計し、適応症を広げ臨床的有益性の持続性を改善しています。これらの収束戦略は、ミトコンドリア病治療薬市場における作用機序プラットフォーム企業の優位性を強化する可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:全身投与の挑戦に直面する硝子体内投与の優位性

硝子体内注射は2024年のミトコンドリア病治療薬市場規模の41.28%を占め、LHONを中心としたポートフォリオと網膜専門医の間で確立されたデリバリーの快適性に支えられています。眼科投与の安全性経験が最初の承認の波のリスクを低減し、臨床医の習熟度を高めました。しかし、多くのミトコンドリア疾患の全身的な負担が、肝臓への隔離とオフターゲット取り込みを回避するカプシドエンジニアリングへの信頼の高まりに支えられ、9.48%のCAGRを示す静脈内プラットフォームへの関心を促進しています。

経口製剤は、長期アドヒアランスに調整された抗酸化薬および補因子製品において、慢性管理における関連性を維持しています。評価中の皮下デポ製剤は在宅投与と改善された薬物動態の平滑化を約束しています。最終的に、投与経路の選択は疾患発現アルゴリズムへと進化しています。視神経症には局所眼科デリバリー、多臓器病理には全身投与、表現型が複雑な患者には複合経路レジメンという形です。

地域分析

北米は2024年のミトコンドリア病治療薬市場シェアの44.36%を支配しており、米国食品医薬品局の希少疾病用医薬品インセンティブ、希少疾患センターに集中した専門知識、および高リターンのニッチバイオファーマへの投資家の食欲に支えられています。国防総省や退役軍人省などの連邦機関が急性損傷および移植研究に非希薄化資金を投入し、国内パイプラインの密度を強化しています。単回注入遺伝子治療に対応した成果連動型支払いの枠組みが確立されているため、償還の対話も有利に傾いています。

アジア太平洋地域は2030年にかけて9.83%のCAGRで拡大する見込みであり、日本の再生医療ファストトラック、ミトコンドリア提供試験を可能にするオーストラリアのMaeve's Law、および中国の認定遺伝子治療製造スイートの拡大する存在感に支えられています。地域政府は国内イノベーターの参入障壁を下げるために助成金と税制優遇措置を展開し、多国籍企業は製造能力を確保し現地コンプライアンスに対応するために合弁事業を形成しています。欧州は、国境を越えたレジストリとHorizon Europe資金を活用して協力的な研究ハブを維持し、安定したパフォーマンスを維持しています。

競争環境

今日のミトコンドリア病治療薬市場は断片化によって特徴づけられています。単一の作用機序が臨床実践を支配しておらず、上位5社が収益の30%未満を集合的に支配しており、イノベーションのための余白が生まれています。企業はプラットフォームの幅で差別化しており、Stealth BioTherapeuticsはミトコンドリア標的ペプチドに、GenSightは眼科AAVベクターに、Minoviaは自家ミトコンドリア移植に注力しています。確立された既存企業が不在であることでパートナリングの摩擦が低下し、パイプラインが豊富なスタートアップは患者と機序的専門知識の両方を提供する学術コンソーシアムと試験を頻繁に共同実施しています。

製造能力はボトルネックであり戦略的な賞でもあります。LonzaなどのCDMOはGMPグレードのAAVの複数年供給契約を締結し、パイプラインのタイムラインを支え、資金制約のあるバイオテクのキングメーカーとして機能しています。一方、英国医薬品・医療製品規制庁などの規制当局が起草したモジュール型ポイントオブケアガイドラインは、従来のサプライチェーンを覆す可能性のある分散型製造モデルを示唆しています。知的財産戦略はますます、ベクターカプシドの権利主張を疾患特異的バイオマーカーパネルと組み合わせて多層的な参入障壁を構築することを含むようになっています。

移植および編集モダリティにわたって概念実証データが蓄積されるにつれて、競争は激化するでしょう。ベクタープラットフォームと細胞処理ノウハウを組み合わせることを目的とした戦略的合併が見込まれ、大手製薬企業の関心は製造のスケーラビリティと支払者の取り込みの予測可能性にかかっています。それまでの間、機動力のあるバイオテク専門企業がミトコンドリア病治療薬産業における主要な価値創造者であり続けます。

________________________________________

ミトコンドリア病治療薬産業のリーダー企業

Stealth BioTherapeutics

GenSight Biologics

Santhera Pharmaceuticals

Reata Pharmaceuticals

Astellas

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Minovia TherapeuticsはピアソンシンドロームにおけるMNV-201について、米国食品医薬品局のファストトラックおよび希少小児疾患指定を取得しました。

- 2025年5月:Khondrionはソンリクロマノールのフェーズ3試験に資金を提供するため、オランダ企業庁からイノベーションクレジットとして最大EUR 500万を確保しました。

- 2025年5月:Stealth BioTherapeuticsはバース症候群におけるエラミプレチドについて、米国食品医薬品局が承認した前進の道筋を報告しました。

- 2024年11月:Mito Fundはソンリクロマノールのフェーズ3開発を加速するためにKhondrionに投資しました。

世界のミトコンドリア病治療薬市場レポートの調査範囲

| 遺伝子治療 |

| 薬理学的薬剤 |

| 栄養補助食品・サプリメント |

| ミトコンドリア移植療法 |

| ミトコンドリア標的抗酸化薬 |

| レーベル遺伝性視神経症(LHON) |

| ミトコンドリアミオパチー |

| ライ症候群 |

| MELAS |

| その他の原発性ミトコンドリア病 |

| 酸化的リン酸化調節薬 |

| 遺伝子置換・編集 |

| ミトコンドリア生合成促進薬 |

| ミトコンドリアDNA分解ツール |

| 酵素・補因子補充 |

| 経口 |

| 静脈内 |

| 硝子体内 |

| 皮下 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | 遺伝子治療 | |

| 薬理学的薬剤 | ||

| 栄養補助食品・サプリメント | ||

| ミトコンドリア移植療法 | ||

| ミトコンドリア標的抗酸化薬 | ||

| 疾患適応症別 | レーベル遺伝性視神経症(LHON) | |

| ミトコンドリアミオパチー | ||

| ライ症候群 | ||

| MELAS | ||

| その他の原発性ミトコンドリア病 | ||

| 作用機序別 | 酸化的リン酸化調節薬 | |

| 遺伝子置換・編集 | ||

| ミトコンドリア生合成促進薬 | ||

| ミトコンドリアDNA分解ツール | ||

| 酵素・補因子補充 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 硝子体内 | ||

| 皮下 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ミトコンドリア病治療薬市場の現在の規模はどのくらいですか?

ミトコンドリア病治療薬市場規模は2025年に4億6,816万米ドルに達しました。

市場は2030年にかけてどのくらいの速度で成長すると予測されていますか?

市場は7.07%のCAGRで拡大し、2030年までに6億5,865万米ドルに達する見込みです。

収益シェアでリードしている治療タイプはどれですか?

遺伝子治療が39.54%の市場シェアでリードしており、規制上の牽引力と臨床的有効性を反映しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は2025年から2030年にかけて最も高い9.83%のCAGRを記録する見込みです。

治療薬開発における最大の課題は何ですか?

個々の変異に対する超小規模な患者集団が、試験設計、スケールアップ、および償還を複雑にしています。

ミトコンドリア移植療法で承認されたものはありますか?

臨床プログラムは急速に進展していますが、2025年時点では完全な規制承認を受けたものはありません。ファストトラック指定は加速する経路を示しています。

最終更新日: