LiDAR市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.32 十億米ドル |

| 市場規模 (2031) | 7.79 十億米ドル |

| 成長率 (2026 - 2031) | 18.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるLiDAR市場分析

LiDAR市場規模は2025年の28億米ドルから2026年には33億2,000万米ドルに成長し、2026年から2031年の年平均成長率18.62%で2031年までに77億9,000万米ドルに達する見込みです。[1]独占情報:中国のHesaiは来年LiDAR価格を半減させる予定、ロイター通信、reuters.comコスト最適化された垂直共振器面発光レーザー(VCSEL)、成熟化した単光子アバランシェダイオード(SPAD)アレイ、および自動車グレードのシステム・オン・チップは、量産車両の参入コストを引き下げながら、検出距離と信頼性を向上させています。規制UN R-157は、レーダー・カメラ・スイート単独では満たせない深度認識能力を規定することで、センサー選択の任意性を排除し、LiDAR市場に持続的なコンプライアンス上の追い風をもたらしています。[2]国際連合欧州経済委員会、「自動車線維持システムに関する車両認可に関する統一規定(UN R-157)」、unece.org米国の連邦支出(PROTECTグラント8億3,000万米ドルや拡大するUSGS 3次元標高プログラムなど)は、北米全域のコリドーマッピング需要基盤を支えています。一方、中国のサプライヤーは完全な国内サプライチェーンと国家インセンティブを活用してグローバル価格を圧縮し、競争圧力を高める一方で、採用閾値を下げることでLiDAR市場を拡大させています。

主要レポートの要点

- 製品・技術別では、ソリッドステートカテゴリーが2025年のLiDAR市場シェアで82.95%をリードし、FMCW(周波数変調連続波)サブ技術は2031年まで27.2%のCAGRで成長する見込みです。

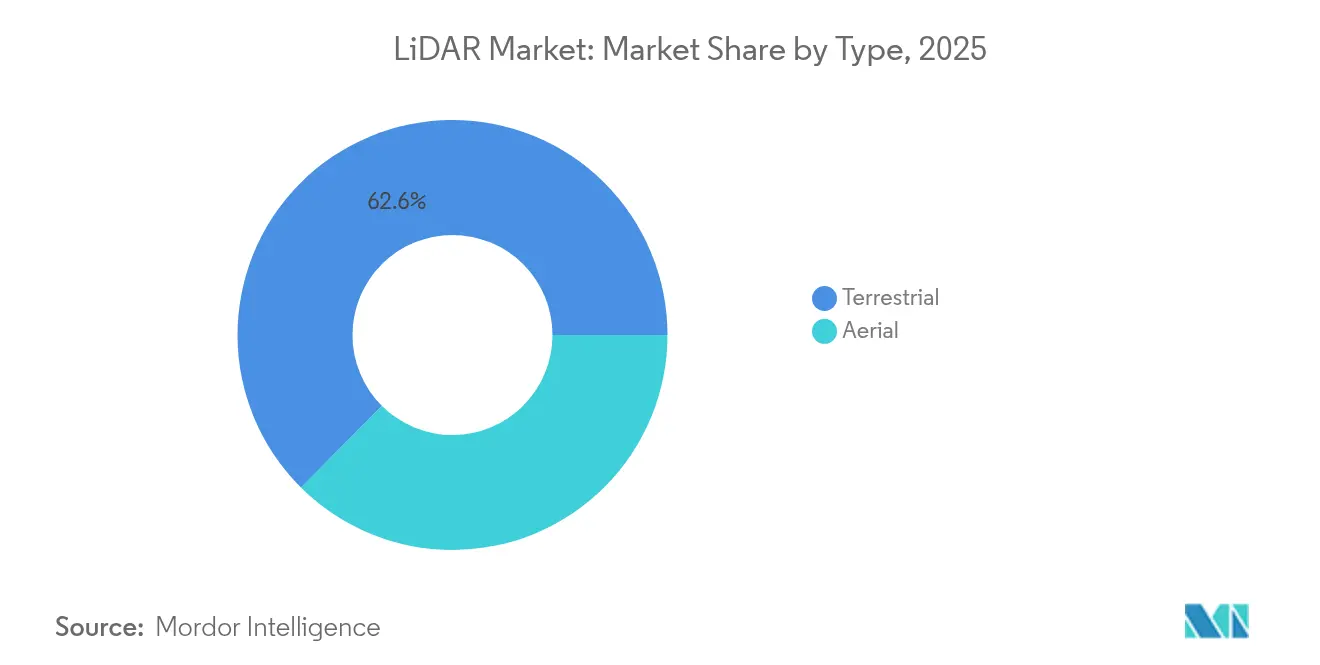

- タイプ別では、航空システムが2025年のLiDAR市場規模の37.45%を占め、スマートインフラプロジェクトを背景にモバイル地上プラットフォームは23.1%のCAGRで拡大しています。

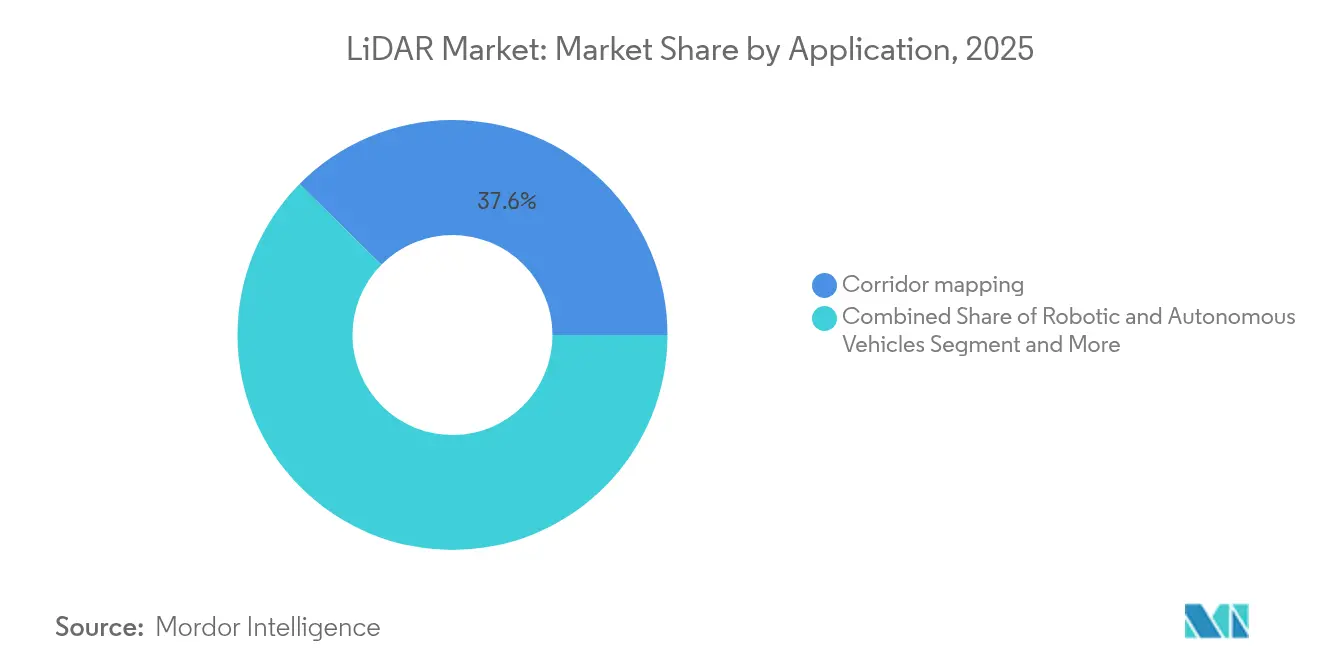

- 用途別では、コリドーマッピングが2025年のLiDAR市場規模の37.60%を占め、ADASおよび自動運転用途は2031年まで26.1%のCAGRで拡大しています。

- レンジ別では、短距離センサー(100メートル未満)が2025年のLiDAR市場規模の54.85%を占め、長距離ユニット(200メートル超)は21.2%のCAGRで拡大しています。

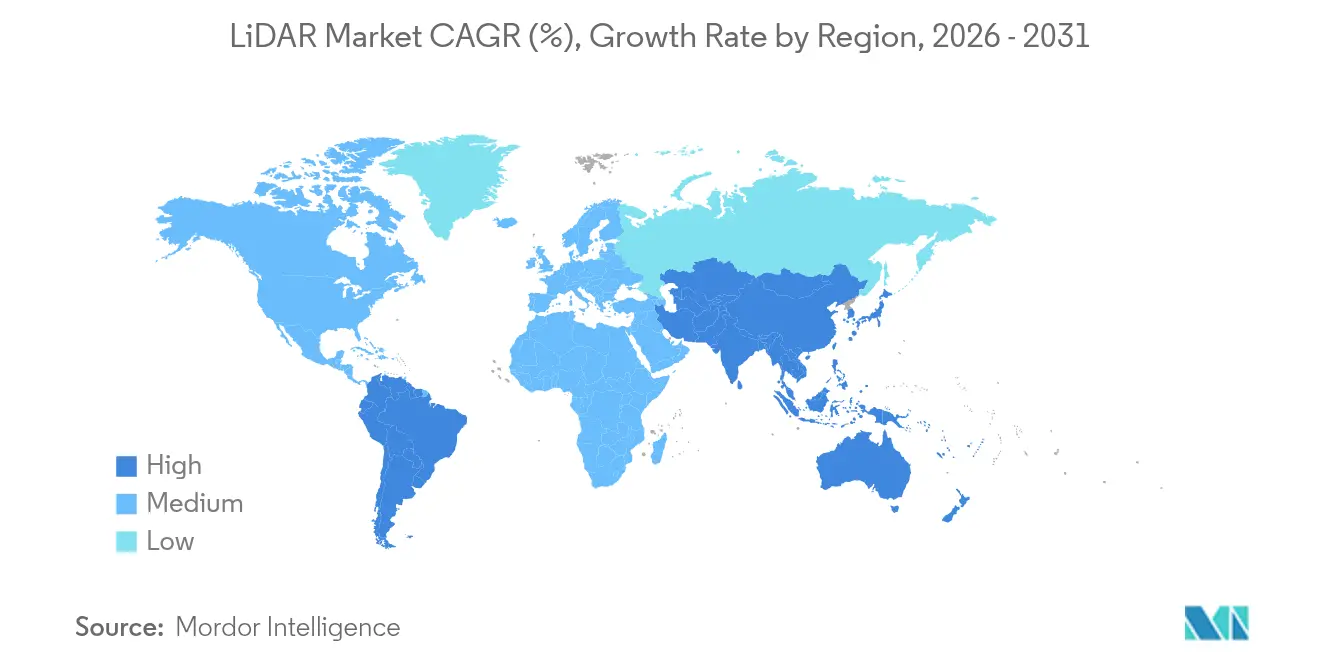

- 地域別では、アジア太平洋地域が2025年に25.1%と最速の地域CAGRを記録し、中国の電気自動車ブームと国家LiDAR規格の策定がその牽引役となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルLiDAR市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 500米ドル未満のソリッドステートセンサーの突破による自動車デザインウィンの加速 | 4.20% | 中国、EU、グローバルへの波及 | 短期(2年以内) |

| 自動運転規制 UN R-157 | 3.80% | グローバル、EUでの早期採用 | 中期(2〜4年) |

| コリドーおよび気候変動対応LiDARマッピング向け米国インフラグラント | 2.10% | 北米、一部国際展開 | 中期(2〜4年) |

| 電力規模再生可能エネルギー向けドローンベース調査 | 1.90% | アフリカ、南米 | 長期(4年以上) |

| 洋上風力水深測量LiDARキャンペーン | 1.70% | 北海、東アジア | 中期(2〜4年) |

| 暗所倉庫ロボティクスに対する知覚融合需要 | 1.50% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国およびEUにおける500米ドル未満ソリッドステートセンサーの突破による自動車デザインウィンの加速

VCSELエミッターおよびスタックSPADレシーバーにおける急速なコスト圧縮により、300メートルの検出距離や5センチメートルの深度分解能を損なうことなく、完全な自動車グレードセンサーモジュールが500米ドル以下に抑えられています。Hesaiが2025年に再び価格を半減させる計画を示していることは、プレミアムフラッグシップではなく中級モデルへの価格弾力的な拡大を示唆しており、23を超えるグローバルOEMにわたる短期的なデザインウィン数量を促進しています。欧州の自動車メーカーはコスト・パフォーマンス曲線の改善を活用するため製品投入サイクルを同期させており、ソリッドステートアーキテクチャが機械式アクチュエーターを排除することで検証期間を短縮しています。

自動運転規制 UN R-157 によるL3 LiDARの普及促進

UN R-157は、高速道路の自動化においてカメラ・レーダーの組み合わせでは満たせない最低限の深度認識・視野角・冗長性のベンチマークを強制し、事実上すべての認可済みレベル3スタックにLiDARを組み込んでいます。この規制のEUでの早期実施は、中国が近く施行するGB/T 45500-2025にも反映され、グローバルプラットフォームの共通化を可能にすることでOEMの再設計コストを削減し、展開スケジュールを加速させます。Hesaiが議長を務めるISO/PWI 13228を通じた業界全体の協力により、試験プロトコルが標準化され、認証上の摩擦が低減されています。

コリドーおよび気候変動対応LiDARマッピングへの米国インフラ法案による資金提供

PROTECTグラント8億3,000万米ドルは、州交通局(DOT)が洪水リスク分析と資産強化のための高解像度LiDARマッピングを導入するよう奨励し、センサーを長期的な維持管理予算に組み込んでいます。USGSによる全国3次元標高カバレッジ達成の義務と相まって、公共支出は非自動車系収益基盤を安定させ、民間のマッチング投資を促進します。[3]出典:米国地質調査所、「国家インフラ支援に不可欠な3次元標高データ」、usgs.gov LAZポイントクラウド納品などの調達基準はワークフローを形式化し、スケーラブルなデータ管理プラットフォームを持つプロバイダーに有利に働きます。

アフリカおよび南米における電力規模再生可能エネルギー向けドローンベース地形調査

太陽光・風力開発事業者はドローン搭載LiDARを活用して迅速な地形モデリングを実現し、遠隔地での現地作業を削減しながら予備設計の期間を数週間短縮しています。現地規制では現在、LiDARが従来の手法より迅速に完了できる環境ベースライン調査が義務付けられており、プロジェクト承認サイクルを加速させ、大規模電力施設における対象需要を拡大しています。

制約の影響分析*

| 制約 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 1550ナノメートル長距離自動車LiDARを妨げるEUの目安全規制 | −2.3% | EU、規制の世界的波及 | 中期(2〜4年) |

| 短距離ADASセンサーへの4Dイメージングレーダーによる価格圧力 | −1.8% | グローバル、自動車中心 | 短期(2年以内) |

| 西側ベンダーのマージンを圧迫する中国の積極的な価格引き下げ | −1.5% | グローバル、価格感応度の高い市場で最大 | 短期(2年以内) |

| 進化するレーザー安全基準に起因するコンプライアンスコストの上昇 | −1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

1550ナノメートル長距離自動車LiDARを妨げるEUの目安全規制

IEC 60825-1クラス1の制限は、乗用車における1550ナノメートルでの許容レーザー出力を厳しく制約し、高速道路自動化に必要な200メートルを下回る実用的な検出距離を制限しています。OEMはそのため905ナノメートルまたはマルチセンサーフュージョンへと方針転換し、本来的に優れた大気透過波長の可能性を制限しながらコストとアーキテクチャの複雑さを増大させています。

短距離ADASセンサーへの4Dイメージングレーダーによる価格圧力

次世代ミリ波レーダーはMIMOアレイを統合してLiDARに近い角度分解能をはるかに低価格で実現し、駐車支援などの低速都市機能におけるLiDARの価値を侵食しています。Continental社をはじめとするTier1サプライヤーが4Dレーダーを既存のECUフットプリントにバンドルしており、LiDARベンダーは精密物体分類における付加的優位性を正当化することを迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:航空用途がインフラ近代化をリード

航空プラットフォームは2025年のLiDAR市場シェアの37.45%を維持し、洪水リスク軽減・洋上風力サイト選定・精密農業向けの大面積調査が継続的なフライト時間需要を牽引しました。単光子計測器は現在1秒間に1,400万点を取得可能で、国家規模でコリドー資産をマッピングする機関の任務時間を短縮し投資対効果を高めています。

しかし、モバイル地上ユニットは23.1%のCAGRで拡大しており、HD地図生成とシームレスに統合するスマートシティおよび車両搭載道路資産インベントリが牽引力となっています。自動運転対応の高速道路が普及するにつれてデータ収集頻度が高まり、モバイルプラットフォームは今十年末までに航空のシェアに匹敵する位置付けを確立しつつあります。慣性計測ユニットおよびリアルタイムキネマティック補正のコスト継続的低下が、都市部全域にわたる成長モメンタムを強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品・技術別:ソリッドステートの優位性がFMCWイノベーションを加速

ソリッドステートセンサーは2025年の売上の82.95%を占め、長期的な信頼性目標を可能にする耐振動アーキテクチャと簡素な組み立てへのOEMの選好を反映しています。ソリッドステートモジュールのLiDAR市場規模は、セグメントをリードする18.4%のCAGRで2031年までに61億5,000万米ドルを超える軌道にあります。

周波数変調連続波(FMCW)方式はレンジとともにドップラー速度を計測し、従来の飛行時間(ToF)方式が持たない瞬時の動き情報を知覚スタックに付加します。クロストークや外部照明の影響を受けないFMCWは、多くの車両が同時にセンサーを運用する高密度都市展開を可能にします。メカニカルスキャンは超高分解能のニッチな用途で存続しているものの、ウェーハスケールのビームステアリングが成熟するにつれて不可避的な移行を示唆するユニット数量の減少が続いています。

コンポーネント別:ソフトウェア統合がバリューチェーンの進化を牽引

レーザースキャナーは2025年のコンポーネント売上の45.10%を依然として占めていますが、インテグレーターがクラウドベースの知覚サービス(パーセプション・アズ・ア・サービス)を収益化するにつれ、ソフトウェアおよびアナリティクスのサブスクリプションは年率22.1%で成長しています。OEMはポイントクラウドのラベリング、物体検出、OTAパフォーマンスアップデートをますますアウトソーシングしており、定期収入を生み出しハードウェアのコモディティ化に対するバッファーを形成しています。

SonyのIMX479スタックSPADはレシーバー感度を37%の光子検出効率に引き上げ、コンパクトなフォームファクターを維持しながら300メートルの検出を可能にし、車両フェイシアへのよりタイトなセンサーヘッドパッケージングを実現します。GNSSとMEMS-IMUを組み合わせたナビゲーションサブシステムは、センチメートルレベルの測位精度にセンサーフュージョンが不可欠であるため、引き続き安定した販売を維持しています。

レンジ別:短距離の優位性が長距離成長に直面

短距離ユニット(100メートル未満)は、ブラインドスポットモニタリングおよび自動駐車への大量採用により、2025年のLiDAR市場規模の54.85%を供給しました。レベル3自動化に向けた規制の勢いが今やR&D予算を長距離(200メートル超)モジュールへシフトさせており、高速道路パイロット機能がプレミアムグレードの標準装備となるにつれて21.2%のCAGRを生み出しています。

1550ナノメートルでのEU目安全上限がピーク出力を制約し、結果として距離も制限されますが、新興の目安全ビームシェーピング光学系とパルス符号化技術が規制改定なしに競争力を回復できる可能性があります。その間、905ナノメートルプラットフォームは太陽ノイズとのトレードオフがあるにもかかわらず新たな車両統合を確保しており、センサーロードマップを形成する動的なコンプライアンス環境を浮き彫りにしています。

用途別:ADASの成長が従来のマッピングを凌駕

コリドーマッピングは2025年売上の37.60%を占める最大の用途に留まり、LiDARをハザードモデリング基準に組み込む政府の景気刺激策と気候変動適応投資に支えられています。しかし、ADASおよび自動運転の展開はOEMがセンサー冗長性に関するUN R-157の義務を満たすために競い合う中で26.1%のCAGRと最速のペースを記録しています。

ADAS専用のLiDAR市場規模は2031年までに29億5,000万米ドルを超える可能性があり、オプションの高級機能から規制上の必須要件へのシフトを反映しています。土木エンジニアリングおよび海洋調査の任務はセンチメートル精度のためにLiDARへの依存を続けていますが、自動車の生産量が将来の価格曲線とコンポーネントロードマップを左右することになります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車の急増が市場ダイナミクスを再形成

自動車OEMは2025年のユニット数量において測量機関を最大購入者として追い抜き、30万台以上のセンサーを吸収し複数年の調達契約を締結しました。LiDAR市場は現在、摂氏マイナス40度から摂氏プラス85度、および隣接セクターの電子機器規範をはるかに超える15年ライフサイクルという自動車の動作エンベロープを中心にR&Dを展開しています。

航空宇宙・防衛分野は高仕様のニッチ市場を維持しており、Aevaの重要インフラ保護に関する国家安全保障契約がその好例です。エネルギー・公益事業・建設分野もこれに続き、予知保全、デジタルツインモデリング、再生可能エネルギーサイトエンジニアリングにLiDARを組み込んでいます。これらの用途は少量ながら健全なマージンを維持しています。

地域分析

アジア太平洋地域は2025年に25.1%の地域CAGRで成長をリードし、深度認識の欠如が浮き彫りになった高プロファイルなカメラ障害を受けて中級EVにLiDARを統合するようになった中国OEMの生産が牽引しました。HesaiとRoboSenseは垂直統合されたサプライチェーンと地方補助金を活用し、グローバル平均を最大40%下回る価格でセンサーを提供し、国内採用を広げながら海外で積極的なベンチマークを設定しています。国家規格GB/T 45500-2025はグローバルな型式認定プログラムに波及するパフォーマンス基準を確立し、輸出志向のハードウェア適合性を促進しています。

北米は連邦インフラ支出と自動運転スタートアップへの強力なベンチャーキャピタルの支援に支えられた相当なシェアを維持しています。PROTECTグラントはLiDAR対応の気候変動対応マッピングに8億3,000万米ドルを配分し、自動車分野を超えた継続的な需要を確保しています。NASAのGEDIなどの高度な宇宙搭載プログラムは技術的フロンティアを拡大し続け、スピンオフコンポーネントを商業チャネルに供給しています。KrakenによるThree-D at Depthの買収に例示されるカナダの海洋技術推進は、水中調査能力を拡大し収益ストリームを多様化しています。

欧州は強力な規制上の引き力と厳格なレーザー安全制限のバランスを取っています。型式認定規則(EU)2019/2144はADASの装備を義務付けてLiDAR調達を押し上げていますが、IEC 60825-1が1550ナノメートルの自動車採用を妨げており、プラットフォーム開発者は目安全性とレンジ需要を調整しなければなりません。北海での高い洋上風力建設率が水深測量LiDARキャンペーンを促進し、単光子航空センサーが国際鉄道回廊の調査期間を短縮しています。中南米およびアフリカの新興市場では、フライトあたりのコスト低下と携帯電話バックホールカバレッジの拡大を受益しながら、再生可能エネルギーのサイト選定や鉱山探査を加速させるためにドローンベースLiDARの導入が増加しています。

競合環境

中国企業は現在、自動車LiDAR売上の約60%を占めており、Hesai単独で2025年第1四半期に195,818台のユニット出荷により世界シェア37%を獲得し、このセグメントで初めて黒字化した純粋なプレーヤーとなっています。規模の経済、国内VCSELの製造、および国家税控除により、グローバルの平均販売単価(ASP)基準をリセットする価格表が実現されています。RoboSenseはこの戦略を踏襲し、複数の国際OEM指名を獲得しています。

欧米の既存企業は差別化に軸足を移しています。Luminarは年間5,000万〜6,500万米ドルのコスト削減のため再編を行いながら、1550ナノメートル長距離のHaloプラットフォームと知覚ソフトウェアスタックに注力し、価格競争が持続不能な場面ではプレミアムパフォーマンスがマージンを維持できるという賭けに出ています。OusterとInnovizは、大量旅客車よりも防衛・重工業・スマートインフラセクターを対象とした合併やライセンス契約によるスケール拡大を模索しています。

コンポーネントおよびソフトウェアの専門企業は横方向に拡大しています。ViaviによるInertial Labsの1億5,000万米ドルでの買収は、航法グレードのIMUをセンサーテストポートフォリオに統合するものであり、垂直統合された知覚エコシステムへのトレンドを裏付けています。SonyのSPADレシーバーは外部モジュールアセンブラーにコンパクトな形態へのプラグアンドプレイの道筋を提供し、AevaのFMCW知的財産は干渉免疫性と直接速度データを求めるTier1サプライヤーにとってライセンス可能な技術核として位置付けられています。

LiDAR産業のリーダー企業

Sick AG

Velodyne LiDAR

Leica Geosystems AG

FARO Technologies Inc.

DENSO Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sonyは、37%の光子検出効率(PDE)と300メートルのレンジを持つIMX479スタックSPAD深度センサーを発表し、サンプルを35,000円(233米ドル)で提供。

- 2025年5月:Hesaiは第1四半期売上5億2,530万人民元(7,240万米ドル)および195,818台のユニット出荷を報告し、グローバルリーダーシップを維持。

- 2025年5月:Luminarは出荷台数の前四半期比50%増を記録し、2025年末までに年間生産量を3倍にする計画を発表。

- 2025年5月:中国はHesaiを主起草者としてGB/T 45500-2025(初の国家自動車LiDARパフォーマンス規格)を公布。

グローバルLiDAR市場レポートの調査範囲

LiDARは「光検出・測距(Light Detection and Ranging)」の略称であり、パルスレーザー光を使用したリモートセンシング技術で地球上の物体までの距離を計測します。これらの光パルスを航空システムで取得した追加データと統合することで、LiDARは地球の輪郭と地表の特徴を精確に三次元表現したものを生成します。

LiDAR市場は、用途(ロボット車両、ADAS、環境(地形・風況・農林業)、産業用)、タイプ(航空(地形および水深測量)、地上(モバイルおよび固定))、地域(北米、欧州、アジア、オーストラリアおよびニュージーランド、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。レポートでは上記すべてのセグメントについて米ドルの金額ベースで市場規模を提供しています。

| 航空 | 地形 |

| 水深測量 | |

| 地上 | モバイル |

| 固定 |

| メカニカル |

| ソリッドステート(MEMS) |

| レーザースキャナー |

| ナビゲーションおよびポジショニング(IMU・GNSS) |

| ビームステアリングおよびMEMSミラー |

| フォトディテクター・レシーバー |

| ソフトウェアおよびサービス |

| 短距離(100メートル未満) |

| 中距離(100〜200メートル) |

| 長距離(200メートル超) |

| 先進運転支援システム(ADAS) | |

| ロボットおよび自律走行車(産業用 | 配送用) |

| コリドーおよび地形マッピング | |

| 環境・森林監視 | |

| 都市計画およびスマートインフラ | |

| 海洋および水深測量調査 |

| 自動車 |

| 航空宇宙・防衛 |

| 土木工学・建設 |

| エネルギー・公益事業 |

| 農業 |

| 石油・ガス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| ケニア | |

| その他の中東・アフリカ |

| タイプ別 | 航空 | 地形 |

| 水深測量 | ||

| 地上 | モバイル | |

| 固定 | ||

| 製品・技術別 | メカニカル | |

| ソリッドステート(MEMS) | ||

| コンポーネント別 | レーザースキャナー | |

| ナビゲーションおよびポジショニング(IMU・GNSS) | ||

| ビームステアリングおよびMEMSミラー | ||

| フォトディテクター・レシーバー | ||

| ソフトウェアおよびサービス | ||

| レンジ別 | 短距離(100メートル未満) | |

| 中距離(100〜200メートル) | ||

| 長距離(200メートル超) | ||

| 用途別 | 先進運転支援システム(ADAS) | |

| ロボットおよび自律走行車(産業用 | 配送用) | |

| コリドーおよび地形マッピング | ||

| 環境・森林監視 | ||

| 都市計画およびスマートインフラ | ||

| 海洋および水深測量調査 | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・防衛 | ||

| 土木工学・建設 | ||

| エネルギー・公益事業 | ||

| 農業 | ||

| 石油・ガス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| ケニア | ||

| その他の中東・アフリカ | ||

レポートで回答された主要な質問

LiDAR市場の現在の規模は?

LiDAR市場規模は2026年に33億2,000万米ドルであり、2031年までに77億9,000万米ドルに達すると予測されています。

最も成長の速いLiDAR技術は何ですか?

ソリッドステート型周波数変調連続波(FMCW)センサーは、コスト効率の高い速度計測と干渉免疫性により27.2%のCAGRで成長しています。

規制は車両へのLiDAR採用にどのような影響を与えますか?

UN R-157はLiDARのみが満たせる深度認識能力を義務付けており、主要市場におけるレベル3自律機能への必須統合を促進しています。

なぜ中国ベンダーがLiDAR市場を支配しているのですか?

垂直統合、国家補助金、および積極的な価格設定により、Hesaiなどの中国サプライヤーが自動車売上の約60%を獲得することを可能にしています。

最終更新日: