英国キッチン家具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

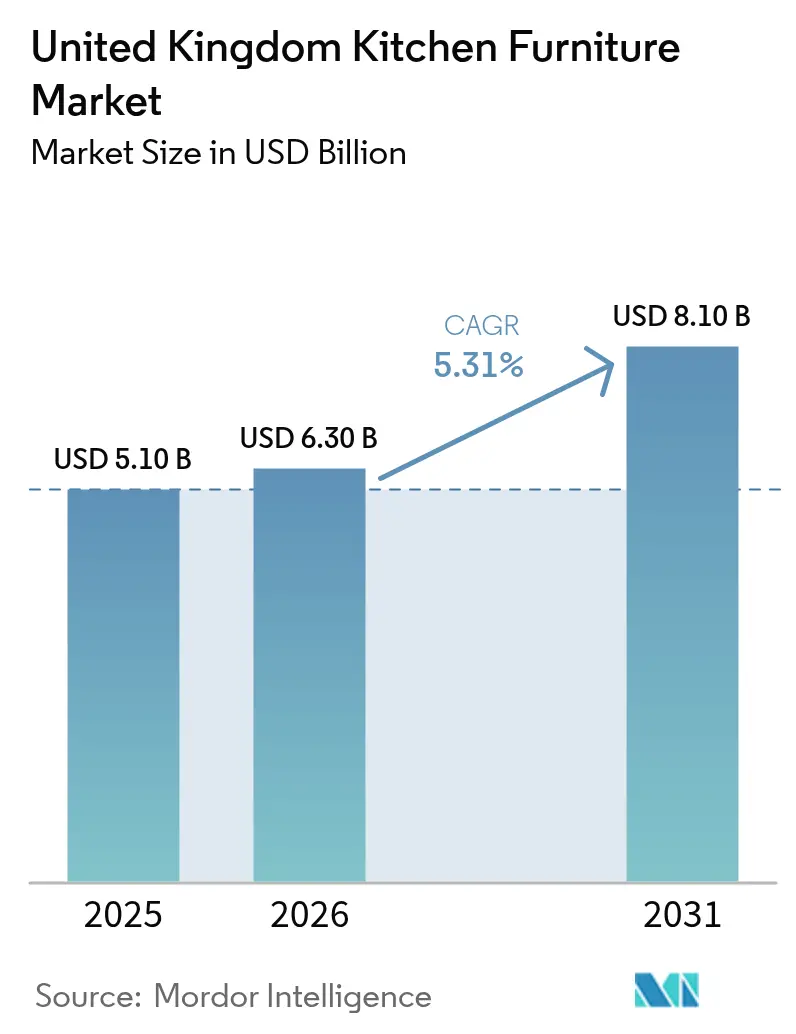

| 基準年の市場規模 (2025) | 5.10 十億米ドル |

| 市場規模 (2026) | 6.30 十億米ドル |

| 市場規模 (2031) | 8.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国キッチン家具市場分析

英国キッチン家具市場の規模は2025年に51億USDであり、2026年には63億USD、2031年には81億USDに達すると予測され、予測期間中のCAGRは5.31%を反映しています。2025年4月の印紙税閾値調整後の不動産取引の安定化(2025年12月に記録された住宅完成件数100,440件、前年比5%増を含む)は、初回設置および交換活動を支援し、価格帯全体にわたる設置パイプラインを押し上げています [1]HM Revenue & Customs、「英国不動産取引統計、2025年12月」、GOV.UK、gov.uk。新築住宅登録件数は2025年に115,350戸に増加し、2024年比で11%増となり、民間部門の許可件数の増加と賃貸・手頃な価格プログラムが、製造業者にとってのサプライチェーンの信頼性と主要なキッチン設置につながる健全な工事着工を示しています。修繕・維持・改善支出は、2025年第4四半期に建設総生産が2.1%縮小した中でも需要の下支えとなり続けています。多くの世帯が転居を先送りしながらも、目に見える住宅価値の向上をもたらす戦略的なキッチンの刷新を進めているためです。チャネルとエンドマーケットにおいては、B2Bおよびプロジェクト主導の流通が小売よりも速いペースで拡大しています。これは、集合住宅プログラムや社会住宅フレームワークが調達・設置スケジュールを体系化しているためであり、北アイルランドは中期的に最も速い地域的勢いを示しています。

主要レポートのポイント

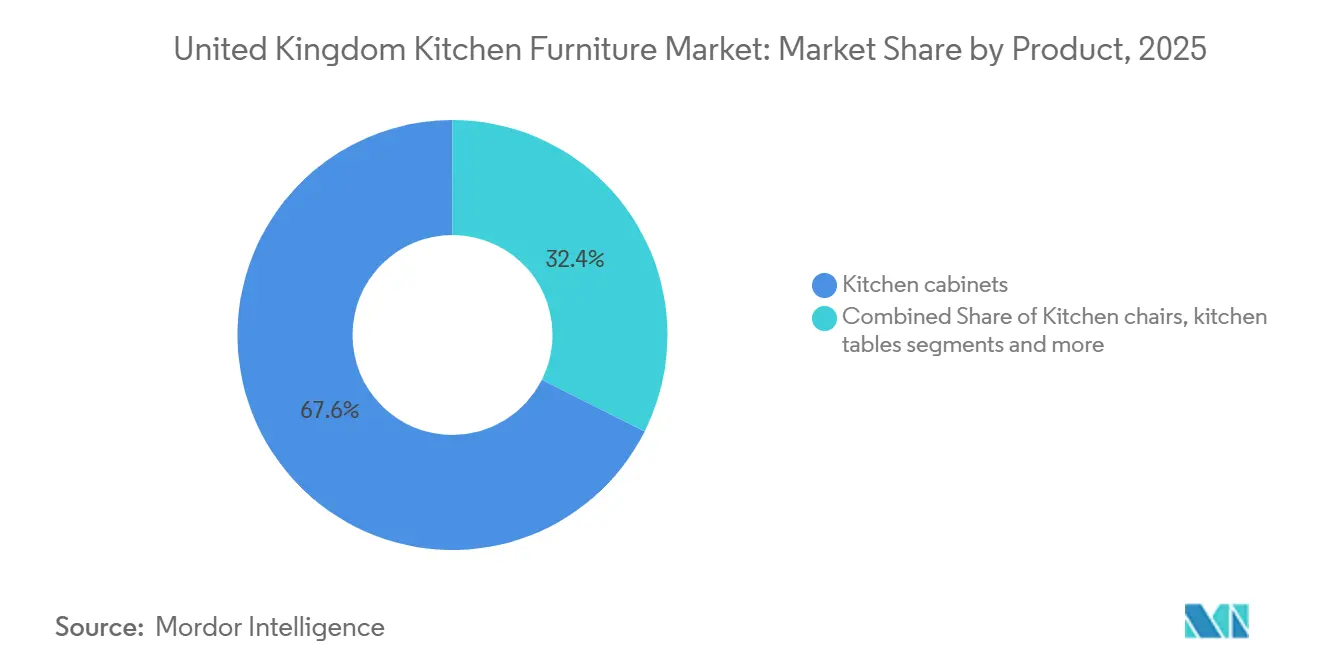

- 製品別では、キッチンキャビネットが2025年に67.57%の収益シェアを占め、英国キッチン家具市場における構造的な優位性を確認しました。キッチンチェアは2031年までにCAGR 6.46%で拡大すると予測されており、製品群の中で最も高い成長率です。

- 素材別では、木材が2025年の設置件数の56.92%を占め、金属セグメントは2031年までにCAGR 7.08%で成長すると予測されています。

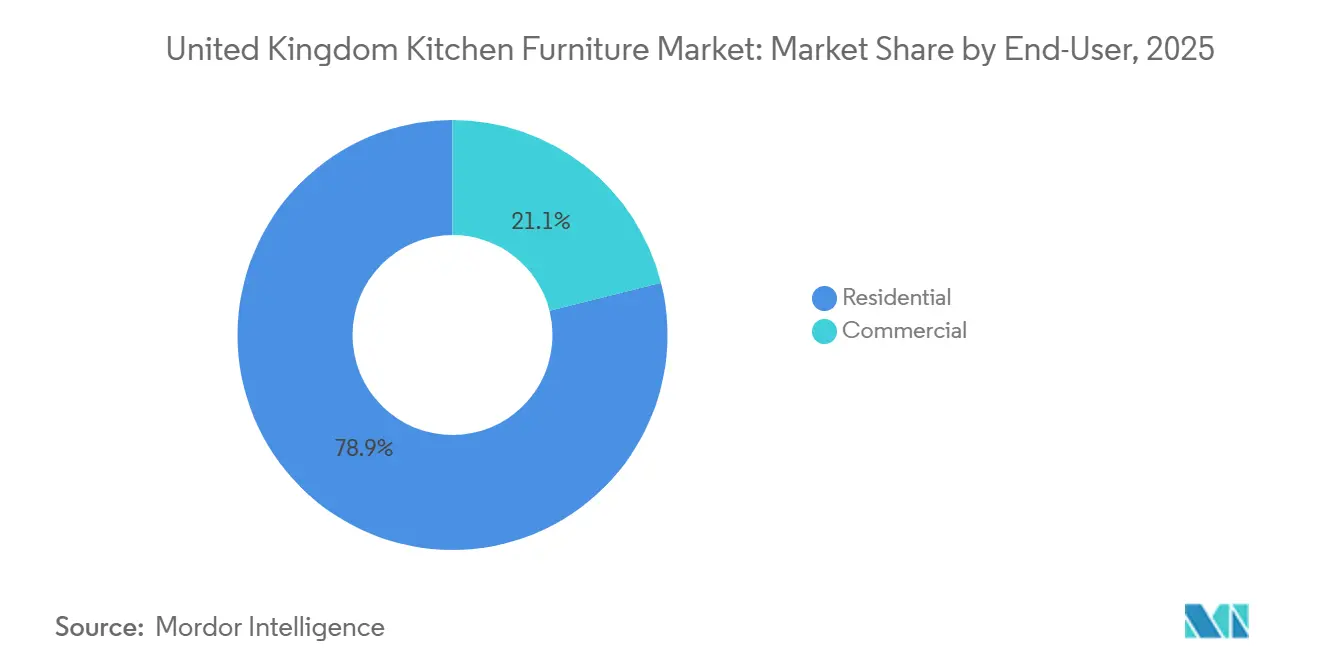

- エンドユーザー別では、住宅用が2025年の市場価値の78.96%を占め、商業用は2031年までにCAGR 6.56%で成長すると予測されています。

- 流通チャネル別では、B2C小売が2025年の市場価値の80.95%を占め、B2Bプロジェクト流通は2031年までにCAGR 6.12%を記録すると予測されています。

- 地域別では、イングランドが2025年の収益の83.37%を占め、北アイルランドは2031年までにCAGR 6.26%で最も速く成長する地域になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国キッチン家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅取引の安定化と新築住宅登録件数の増加による キッチン需要の再活性化 | +1.3% | イングランド、スコットランド、ウェールズ、 初回購入者の多い地域に集中 | 中期(2〜4年) |

| 堅調な修繕・維持・改善および取引パイプラインが 価格帯全体にわたるコア需要を下支え | +1.0% | 全国規模、特に南東部、 南西部、イースト・ミッドランズで強い | 長期(4年以上) |

| オムニチャネルの成長がキッチンにおける リード獲得とコンバージョンを向上 | +0.8% | 全国規模、クリック&コレクトの密度とデジタル設計ツールの恩恵を受ける 都市クラスターで顕著 | 中期(2〜4年) |

| 価格帯別キッチンレンジと 設置オプションが手頃な価格を拡大 | +0.7% | 全国規模、北東部、ウェールズ、北アイルランドなど 価格感応度の高い市場を重視 | 中期(2〜4年) |

| ビルド・トゥ・レントの内装プログラムが 標準化されたキッチンパッケージを拡大 | +0.5% | 全国規模、ロンドン、マンチェスター、バーミンガム、リーズの 集合住宅開発に集中 | 中期(2〜4年) |

| クラスMAおよびより広範な許可開発権の転用が 追加的なキッチン設置を生み出す | +0.3% | イングランド主導、特に南東部の オフィスから住宅への転用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅取引の安定化と新築住宅登録件数の増加がキッチン需要を再活性化

季節調整済みの住宅完成件数は2025年12月に100,440件に達し、前年比5%増となりました。これは2025年4月の印紙税閾値変更の効果と、住宅ローン金利の圧力が2024年のピークから緩和されたことによる購入者心理の改善を反映しています。新築住宅登録件数は2025年に115,350戸に増加し、2024年比で11%増となりました。民間部門の許可件数は12%拡大し、賃貸・手頃な価格プログラムは10%増加しており、建設業者の間での土地供給と工事着工活動の改善を示しています [2]National House-Building Council、「2025年新築住宅登録件数と完成件数」、NHBC、nhbc.co.uk。これらのパイプラインは完成件数からの初回設置キッチン量を補充し、予測可能な建設業者需要に依存する取引・小売チャネル全体の設置スケジュールの勢いを維持します。中古市場の回転は交換サイクルの触媒を加え、最近の転居者がレイアウトを再構成することが多く、建設スケジュールに従う初回設置プログラムよりも速いプロジェクトタイムラインを持つことが多いです。これらのトレンドが合わさることで、設置業者と製造業者の遊休能力が圧縮され、英国キッチン家具市場におけるより安定したスループットを支援します。

堅調な修繕・維持・改善および取引パイプラインが価格帯全体にわたるコア需要を下支え

2025年第4四半期に建設総生産が2.1%減少したにもかかわらず、修繕・維持・改善セグメントは持続力を示し、世帯が転居を先送りする中でキッチン改装の量を保護するのに役立っています [3]国家統計局、「2025年12月消費者物価インフレ」、ONS、ons.gov.uk。翌日集荷用の組み立て済みキャビネットを在庫する取引重視のネットワークは、長いリードタイムなしに住宅所有者の意向を予定された作業に変換する設置業者や小規模建設業者にサービスを提供することで活動を維持しています。業界調査では2024年よりも軟調な修繕・維持・改善量が報告されましたが、確定したバックログと、中小規模の請負業者がキッチンプロジェクトにしばしば組み込むエネルギー効率改善の需要を考慮すると、トレンドに近い水準を維持しました。小売販売データは2025年1月に上昇を示し、大型商品カテゴリーはプロモーションの強度に支えられ、割引や融資が初期費用を削減する際に価格弾力性のある顧客が依然として取引することを検証しました。総じて、取引チャネルが即時入手可能性と設置済みの成果を提供する能力は、より広範な住宅指標が揺らぐ中でも英国キッチン家具市場のスループットを安定させ続けています。

オムニチャネルの成長がキッチンにおけるリード獲得とコンバージョンを向上

非食品小売におけるオンライン普及率は2025年初頭に30%台半ばに達し、キッチンカテゴリーは現在、デザインコンフィギュレーター、予約、ファイナンスの流れを通じてデジタルエンゲージメントを実店舗および設置済み販売に転換し、意思決定サイクルを短縮しています。IKEA英国は国内売上へのオンライン貢献が43%であると報告しており、クリック&コレクトと店内ビジュアライゼーションを統合してエンドツーエンドのコンバージョンをサポートする小型・計画主導型の店舗を引き続き拡大しています。Kingfisherは、明確な価値ラダーとウェブ発見から店舗デザイン、配送までのシームレスな経路に支えられ、2025/26年度上半期の業績においてキッチン需要を明るい材料として強調しました。Wickesのコアとなるデザイン・アンド・インストールチャネルは、オンラインブラウジングから設置済みプロジェクトへの獲得と引き渡しを改善したデジタル見積もりツールに支えられ、2025年中に一貫した成長に戻りました。この収束はワークトップ、収納、家電の付帯率を高め、平均チケットを改善し、より信頼性の高いコンバージョンファネルを通じて英国キッチン家具市場の回復力を高めています。

価格帯別キッチンレンジと設置オプションが手頃な価格を拡大

サプライヤーは現在、明確な良・より良・最良のオプションと柔軟な労働オプションを提供しており、予算に制約のある世帯が自己設置できる一方、時間を重視する購入者はターンキーのデザインと設置を選択できます。B&Qの段階的なアプローチは、大型店舗網とデジタル計画ツールと組み合わせることで、買い物客が一度の購入体験で仕様と価格ステップを比較できるようにし、購入への自信を高めています。IKEAはエントリー価格帯を維持し続け、オンライン計画サービスとファイナンスオプションを提供することで、価値志向の消費者にとって必須の構成を手の届く範囲に保っています。Wickesは、明確な価格帯のモジュール式パッケージが入居準備と基本的な耐久性を優先する初回購入者や家主のニーズに合致するとして、デザイン・アンド・インストール事業の着実な成長を報告しています。プラスチック・ポリマーカテゴリーも木材よりも速く拡大しています。これは、高度なラミネートとサーモフォイル仕上げが低コストで短いリードタイムで木材を模倣できるようになり、英国キッチン家具市場における幅広い価値志向の顧客層に現代的なスタイルをもたらしているためです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設置業者と大工の不足が リードタイムを延長し設置コストを引き上げる | -0.5% | 全国規模、商業プロジェクトとの賃金競争が最も激しい 南東部とスコットランドで深刻 | 長期(4年以上) |

| 大型商品の巨視的な逆風への感応度が アップグレードサイクルを抑制 | -0.4% | 全国規模、インフレ高騰時に ロンドンと南東部で弾力性が高い | 短期(2年以下) |

| 木材デューデリジェンス(UKTR)コンプライアンスが コストと複雑性を増加 | -0.2% | 全国規模、木材製品の輸入業者と 無垢材ドア製造業者に深刻 | 中期(2〜4年) |

| プロジェクトセグメントの惰性、高層建築の規制上の摩擦の中で 着工が完成に遅れる | -0.2% | ロンドン中心の遅延が 集合住宅の多い地域に波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

設置業者と大工の不足がリードタイムを延長し設置コストを引き上げる

建設労働市場は140,000件以上の空席と高齢化する労働力という持続的なギャップに直面しており、今後10年間の累積退職者数が主要職種の現在の訓練流入数を超えることを意味しています。CITBは2025年から2029年にかけて239,300人の追加労働者の採用が必要と予測しており、設置済みキッチンの完成に不可欠な大工、建具、電気、配管の能力への圧力を強調しています。カスタマイズ作業では設置待ち時間の延長が一般的になっており、これは任意のリモデルを思いとどまらせ、固定日程での完成を目指す小売業者や開発業者のスケジュール調整を複雑にする可能性があります。設置業者の日当の上昇はプロジェクト総コストを増加させ、価格感応度が高級品層よりも高い中間市場仕様の採用を減少させます。小売業者とプロジェクトマネージャーは自己設置と専門労働を分割するハイブリッド設置モデルを模索していますが、これらのアプローチには品質と安全コンプライアンスの面で限界があり、英国キッチン家具市場における能力をひっ迫させ続けています。

大型商品の巨視的な逆風への感応度がアップグレードサイクルを抑制

ヘッドラインインフレは緩和しているものの中央銀行の目標を上回り続けており、実質所得への圧力を維持し、無担保融資や住宅ローン連動のキャッシュアウトに依存する大型キッチン購入の一部を遅らせています。政策金利は2025年後半に緩和されましたが、前の10年間と比較して依然として引き締め的であり、高仕様改装の意思決定サイクルに対する慎重さを持続させ延長しています。小売業者はプロモーションと融資で量を保護しようとしていますが、これらの戦術は利益率を圧縮し、予算の余裕が限られた世帯の躊躇を完全には相殺しません。価値帯での安定した量があっても、消費者が必須支出を優先し意欲的なアップグレードを先送りする場合、中価格帯の設置済みセグメントは遅れる可能性があります。このダイナミクスは英国キッチン家具市場内の価格帯とチャネル全体で不均一な需要を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:キャビネットが価値を固定し、フリースタンディングが勢いを増す

キッチンキャビネットは2025年の英国キッチン家具市場の67.57%を占め、取引・小売全体のほとんどのプロジェクト価値と設置業者スケジュールを牽引する構造的なコアとしての役割を確固たるものにしました。壁面、ベース、背の高いユニットの構成は収納、ワークトップ面積、家電統合に直接結びついており、予算・中間市場・プレミアム価格帯全体でキャビネット需要を回復力のあるものにしています。チェアは2031年までのCAGR 6.46%で最も速い上昇を示しており、オープンプランのレイアウトがより頻繁な座席の刷新サイクルとチェックアウト時の高い付帯率を促進していることを反映しています。テーブルは安定した交換を追跡しており、アイランド席との統合が増加しており、一部の需要が独立した製品からコアキャビネットレンジと小売業者がバンドルする多機能モジュールにシフトしています。Eコマースチャネルでは、カートやコンパクト収納などの小型フリースタンディングユニットが固定設置を避ける価格感応度の高い賃借人を引き付け、オンラインバスケットへの追加的な付帯を生み出しています。

組み立て済みキャビネットシステムのプレミアム化は、コンポーネントコストが大規模製造によって低下した後、現在は中間価格帯パッケージに登場しているソフトクローズ機構、プッシュトゥオープンハードウェア、統合照明に現れています。フラットパックは自己設置が可能な場合にシェアを維持していますが、取引設置業者は耐久性のために組み立て済みカーカスを好むことが多く、翌日入手可能性を保証するデポへのチャネルミックスを促しています。チェアは視覚的な刷新が容易で、拭き取りやすい表面とスタッキング性が小さな住居に適しており、賃借人や家主は繊細な素材よりも耐衝撃性の仕上げを好みます。保全地区や指定建造物にサービスを提供するキャビネット工房は、より長いリードタイムでビスポークのインフレームとシェーカー需要を維持しており、大量市場の価格競争から隔離されたプレミアムニッチを支えています。この製品ミックスのバランスは、頻繁で低チケットのチェアとアクセサリー購入に依存することで、英国キッチン家具市場が大型商品の需要における周期的な変動を吸収するのに役立っています。

素材別:木材が優位を保ち、合成素材がスピードで差を縮める

木材は2025年の設置件数の56.92%を占め、消費者がコストとリードタイムの考慮が一部のシェアをエンジニアリングオプションにシフトさせる中でも、木材を長寿命と温かみと結びつけているためです。高度なラミネートとサーモフォイル仕上げを中心とするプラスチック・ポリマーは、価値および標準化されたプロジェクトセグメントの予算に合致する視覚的なリアリズムと耐久性の向上により、CAGR 6.81%で成長すると予測されています。金属やその他の素材は住宅環境ではニッチなままであり、性能特性がより高い支出を正当化するデザイン主導またはホスピタリティにインスパイアされたスペースでの採用に集中しています。ライフサイクルコストとサービス性を優先するプロジェクト設定では、耐湿性の合成フロントがコールバックを減らし、入居者変更後のターンアラウンドを簡素化し、純粋に予算主導の動機を超えた採用を支援しています。これらのダイナミクスは製造業者が仕上げラインにわたって能力のバランスを取り、規制と価格リスクを管理するために調達を多様化するのに役立っています。

2024年と2025年の英国木材規制の執行活動は、木材製品輸入業者の間でコンプライアンスの強度を高め、より多くのデューデリジェンスチェックと公表された執行措置が評判リスクを高め、合法性文書の維持にコストを追加しました。無垢材プログラムはリスクを軽減するために認証されたヨーロッパ産樹種に一層依存しており、これは競争力のある中間市場価格帯でチケットに流れるか利益率を圧縮するかのプレミアムを伴います。ラミネートとサーモフォイルフロントはより短いリードタイムと一貫性を提供し、小売業者が18〜24ヶ月サイクルでカラーとテクスチャーのトレンドに対応するのを助けています。英国における木材製品の輸入プロファイルが重いため、製造業者は英国キッチン家具市場全体の仕様の好みを満たしながら信頼性を維持するために、認証木材と合成素材のブレンドを最適化し続けています。

エンドユーザー別:住宅用が量を牽引し、商業用は標準化を追求

住宅用は2025年の市場価値の78.96%を占め、2031年までの全体的なCAGR 4.96%を反映しています。住宅所有者の交換サイクル、購入後の初回設置、賃貸の刷新が最大かつ最も頻繁な需要源であり続けているためです。住宅用の中では、持ち家住宅は高い仕様と長いサイクルに偏る一方、民間家主は入居者の入れ替え要件を満たす堅牢な仕上げとサービス可能なコンポーネントに焦点を当てています。社会住宅提供者は全国・地域フレームワークを通じて標準化された修理可能なキッチンを調達しており、サプライヤーに繰り返しの量を生み出し、全国的な一貫したサービスを確保しています。オフィスのキッチネット、コワーキングのパントリー、学生宿舎などの商業・共用スペースは、一貫しているものの小さなチケット量を追加し、現場時間を削減するモジュール式デザインを好みます。このエンドユーザーのバランスは、単一の保有形態への依存を制限することで、さまざまな経路を通じて設置能力を忙しく保ちます。

住宅プログラムとコミュニティ再生におけるB2Bフレームワークは、大規模な住宅用途に予測可能なパイプラインを生み出し、サプライヤーの稼働率を安定させます。Homes Englandは2024〜25年度の手頃な価格プログラム全体で着工と完成の増加を報告しており、標準設置キッチン量を強化し、カーカスとフロントの工場計画を支援しています。商業・アメニティスペースは資産寿命に結びついた耐久性のある仕上げと保証条件を指定しており、ポートフォリオ全体で標準化されたコンポーネントセットと共通の家電プラットフォームの使用を増加させています。これらの購買パターンは、住宅所有者主導のアップグレードと住宅主導の開発における予定された納品を組み合わせることで、英国キッチン家具市場のより広範な安定性を支援しています。

流通チャネル別:小売がリードし、プロジェクトパイプラインがより速く拡大

B2C小売は、世帯がキッチンを調査・設計・資金調達する方法に合致するホームセンター、専門ショールーム、オンライン直販プラットフォームを通じて2025年の価値の80.9%を獲得しました。B2Bおよびプロジェクトチャネルは、開発業者、住宅協会、モジュール式建設業者がフレームワーク契約とオフサイト組立を利用してタイムラインを圧縮し保証責任を標準化するため、より速いCAGR 6.12%の成長軌道にあります。予約主導のデザインフローと堅牢なEコマースを備えた大型小売フットプリントは、キャビネット、ワークトップ、家電のブラウジングを有料注文に転換するのに効果的です。オンライン専業モデルは、ショールームのオーバーヘッドを削減し計画サポートを活用して購入を合理化することで、価値を求める自己設置の買い物客を獲得し、店舗密度が限られた地域へのリーチを拡大しています。このチャネルは世帯のアクセスと即時性を維持しながら、工場スループットを支援する安定したプロジェクトパイプラインを構築しています。

B2Bおよびプロジェクトの勢いは、開発業者と登録プロバイダーが好む設計・供給・設置にわたる明確な責任の線から恩恵を受け、遅延と手直しを削減しています。公的機関が報告する手頃な価格プログラムの着工と完成がこれらのフレームワークを強化しており、キッチンは防火安全、アクセシビリティ、ライフサイクル基準に沿ったより広範なパッケージ内で納品されます。同時に、小売フォーマットは慎重な消費者心理にもかかわらずコンバージョン率を維持するために価格ラダーと予約を洗練させており、住宅所有者と機関チャネルの両方を通じて英国キッチン家具市場に安定した流れを可能にしています。

地域分析

イングランドは2025年の英国キッチン家具市場の83.37%を占め、税閾値調整後の年末の不動産完成の安定化と、予測可能なサイクルで更新される広範な既存基盤に支えられています。登録データは、最も制約された都市高層セグメント以外での建設業者の信頼の改善を示しており、地域の住宅建設回廊内での初回設置量の維持を助けています。社会・手頃な価格プログラムの着工と完成も、標準化されたキッチンパッケージとそのサプライパートナーに恩恵をもたらすフレームワーク主導の予測可能な納品に貢献しています。イングランド内では、中古市場の改装と新築の初回設置のバランスが、即時性を重視する取引デポと設計予約を注文に転換する小売ショールームの両方を支援しています。

スコットランドとウェールズは、改装サイクル、主要都市での集合住宅主導の開発、コア住宅改善への継続的な支出の組み合わせを通じて安定した活動を維持しており、混合保有プロファイルに合致した組み立て済みユニットと耐久性のある仕上げへの需要を延長しています。持ち家住宅における回復力のある修繕・維持・改善への注力は取引主導チャネルでの一貫した発注を支援し、都市部の新築コンパクトレイアウトはモジュール式でスペース効率の高いキッチン構成の採用を促しています。許可開発権の下での転用の計画フレームワークは特定の場所で追加の小型ユニットキッチンを提供しますが、これらのプログラムは主にイングランドに集中しています。これらの地域にサービスを提供するサプライヤーは、短リードプロジェクト用のコア在庫を保有する地域デポとショールーム主導のコンサルテーションのバランスを取り、年間を通じて設置カレンダーを安定させています。

北アイルランドは2031年までのCAGR 6.26%で最も速く成長する地域になると予測されており、新築活動への比例的な露出の高さと、既存ストックの改装サイクルと並行して初回設置を支援する活発なパイプラインを反映しています。登録プロバイダーによるフレームワーク主導の調達と民間開発での一貫した活動は、標準化されたパッケージと小売主導のアップグレード全体に需要を分散させるのに役立っています。直販計画と取引重視のデポを組み合わせたチャネル戦略は、複数の小規模プロジェクトを調整する地域設置業者にとって重要な配送の摩擦を軽減します。これらの要素は、政策と計画体制が管轄区域によって異なる中でも、地方分権化された地域全体にわたる英国キッチン家具市場の安定した見通しを強化しています。

競争環境

市場は統合されており、上位6社のサプライヤーが取引専用デポ、大型小売、メーカー直販ショールーム、オムニチャネル計画にわたる補完的なチャネル戦略を通じて、価値の80%〜85%を集合的に保有していると推定されます。Howdensは密な全国デポネットワークと翌日キャビネット入手可能性を通じて取引チャネルを固定しており、設置業者の生産性と忠誠心を支えています。KingfisherのB&Qは、明確な提案ラダー、店舗フットプリント、大規模な設計予約をサポートするシームレスなデジタル計画を活用し、キッチンを大型商品の成長分野として強調しています。IKEAは価格リーダーシップと広範なオンラインエンゲージメントを維持しており、キッチンは計画ツール、ファイナンスオプション、設置タイムラインを短縮するロジスティクスカバレッジから恩恵を受けています [4]IKEA UK、「2025年度業績と価格投資」、IKEA、ikea.com。

Wrenは垂直統合生産と体験型デザインおよびファイナンスオファーに焦点を当てたメーカー直販ショールームネットワークを運営し続けており、足を運ぶ顧客を設置注文に転換しています。Magnetは新しいオーナーシップの下で移行し、社会住宅と開発における小売拡大とフレームワーク主導のパートナーシップを強調するよう位置付けられており、消費者とB2Bチャネル全体での市場参入オプションを強化しています。ロングテールでは、プライベートラベルサプライヤーと独立スタジオがデザインの差別化とサービスで競争し、ドイツ発のブランドは仕様の深さと一貫した仕上がりを通じてプレミアム層でのフットホールドを維持しています。オンライン専業プレイヤーはコンテンツと計画サポートを活用して自己設置需要を獲得し、店舗主導のオーバーヘッドなしに地理的カバレッジを拡大しています。

戦略的投資は、混合サイクルを通じた安定した流れを支援する生産拡大、レンジの刷新、計画主導の店舗拡大に焦点を当てています。Kingfisherは2025/26年度上半期に既存店ベースの成長を報告しており、段階的なキッチンオファーとオンラインから店舗へのより緊密な統合の実行を反映しています。IKEAの最近の業績はキッチンがより広範な価格投資プログラム内で前進していることを示しており、オンラインシェアは高いままで、大型商品カテゴリーにおけるオムニチャネルの継続的な関連性を確認しています。Howdensは設置業者の期待と取引作業の順序付けに合致するサービスレベルを維持するために能力とネットワークの改善への投資を続けています。これらの動きは、速度、信頼性、構成の幅がチケット価格と同様に重要な英国キッチン家具市場における競争パターンを強化しています。

英国キッチン家具業界リーダー

Howdens Joinery Group

Wren Kitchens

B&Q (Kingfisher)

Wickes

Magnet (incl. Magnet Trade/Project)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Howdens Joineryは2025年12月以降、英国とアイルランド全体で16の新しいデポを開設し、新たな雇用を創出し、建設業者と設置業者向けの翌日組み立て済みキャビネット入手可能性を提供する取引供給フットプリントを拡大しました。

- 2026年1月:Alteri InvestorsがNobia GroupからMagnet、Gower、CIEの買収を完了し、Magnetは新しいオーナーシップの下でブランドが四半期ごとの収益性に戻る中、既存店ベースの売上成長と平均注文額の増加を報告しました。

- 2025年12月:Wren Kitchensは年末の拡大を実施し、没入型ディスプレイとファイナンスオプションで高い通行量を持つ商業地区をターゲットにした小型フォーマットアプローチを拡大しながら、複数の新しいショールームを開設しました。

- 2025年11月:Howdens Joineryは世界最大級のキャビネット生産ラインの一つを建設するための工場拡張プログラムを発表し、垂直統合戦略の一環として2026年にアイルランド全体でさらなるデポ開設を概説しました。

英国キッチン家具市場レポートの範囲

英国キッチン家具市場の完全な背景分析(セグメント別の新興トレンドの評価、市場ダイナミクスの重要な変化、市場概要を含む)がレポートに掲載されています。レポートはまた、業界のバリューチェーン全体のさまざまな主要ポイントにわたる業界アナリストと市場参加者から収集されたデータを分析することによる定性的・定量的評価も特徴としています。英国キッチン家具市場は、製品(キッチンキャビネット、キッチンチェア、キッチンテーブル、その他)、素材(木材、金属、プラスチック・ポリマー、その他の素材)、エンドユーザー(住宅用および商業用)、流通チャネル(B2C小売およびB2Bプロジェクト)、地域(イングランド、スコットランド、ウェールズ、北アイルランド)によってセグメント化されています。レポートはまた、上記のすべてのセグメントについて英国キッチン家具市場の市場規模と予測を金額(USD)で提供しています。

| キッチンキャビネット |

| キッチンチェア |

| キッチンテーブル |

| その他の製品(トロリー、カート、パントリーシェルフ) |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他の素材 |

| 住宅用 |

| 商業用 |

| B2C・小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B・プロジェクト |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 製品別 | キッチンキャビネット | |

| キッチンチェア | ||

| キッチンテーブル | ||

| その他の製品(トロリー、カート、パントリーシェルフ) | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他の素材 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C・小売 | ホームセンター |

| 専門家具店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B・プロジェクト | ||

| 地域別 | イングランド | |

| スコットランド | ||

| ウェールズ | ||

| 北アイルランド | ||

レポートで回答される主要な質問

英国キッチン家具市場の現在の規模と予測される成長はどのくらいですか?

英国キッチン家具市場の規模は2025年に51億USDであり、CAGR 5.31%で2031年までに81億USDに達すると予測されています。

英国キッチン家具市場をリードする製品セグメントはどれですか?

キッチンキャビネットは2025年に67.57%の収益シェアを占め、設置済みプロジェクトにおけるコアバリュードライバーとしてのキャビネットの地位を確認しました。

英国キッチン家具市場内で最も速く成長すると予測される地域はどこですか?

北アイルランドは2031年までのCAGR 6.26%で最も速く成長する地域になると予測されています。

英国キッチン家具市場においてチャネルはどのように進化していますか?

B2C小売は2025年の価値の80.9%を占め、B2Bおよびプロジェクト流通はフレームワーク主導の調達とオフサイト組立によりCAGR 46.12%でより速く拡大しています。

需要を抑制する可能性のある巨視的または規制上の問題は何ですか?

設置業者の能力制約、大型商品のインフレ連動感応度、英国木材規制のコンプライアンス要件がコストと時間の圧力を加え、アップグレードサイクルを抑制する可能性があります。

オムニチャネルは英国キッチン家具市場における購買行動をどのように形成していますか?

高いオンライン普及率と計画ツールがブラウジングから設置済み販売へのより速いコンバージョンを促進しており、IKEA、Kingfisher、Wickesはデジタルからデザイン・アンド・インストールへの旅程からの堅実な貢献を報告しています。

最終更新日: