北米高級家電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

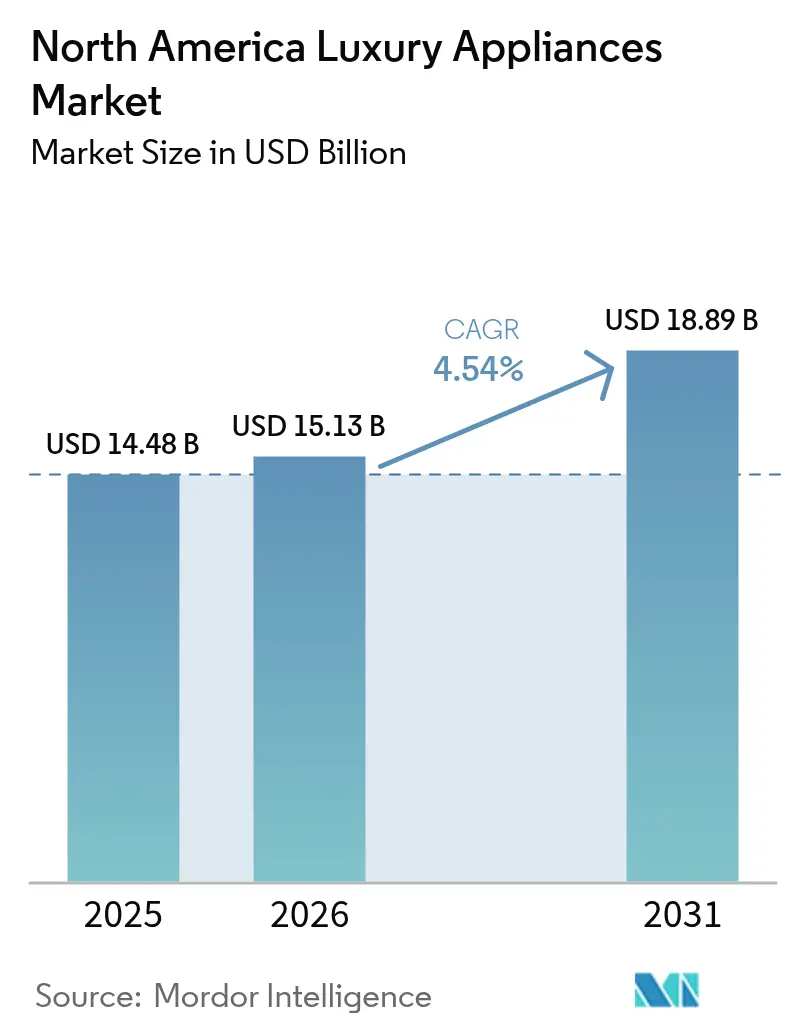

| 基準年の市場規模 (2025) | 14.48 十億米ドル |

| 市場規模 (2026) | 15.13 十億米ドル |

| 市場規模 (2031) | 18.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米高級家電市場分析

北米高級家電市場規模は、2025年の144億8,000万米ドル、2026年の151億3,000万米ドルから、2031年までに188億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.54%を記録すると予測されています。需要の強さは冷蔵庫およびその他のプレミアムビルトインキッチンスイートに集中しており、ブランドが価格帯全体でAI対応機能、パネルレディデザイン、統合エコシステムコントロールを拡充していることが、主要都市圏の富裕層リノベーターの間で買い替え意向を高めています。電化に向けた政策インセンティブ、特にIHクッキングとヒートポンプ導入を支援するリベートは、積極的なプログラム展開を行う州においてプレミアム電気製品へのアップグレードを引き続き促進しており、マクロ経済の逆風にもかかわらず勢いを維持しています。米国における購入可能性の制約と熟練設置業者の不足は、ビルトインおよびIH導入における主要な摩擦点として残っていますが、金利緩和への期待と取引主導のリモデルが、厳選された高スペックキッチンへの需要を補完しています。既存大手と大衆プレミアムプレーヤーが会話型AI、コンピュータビジョン、予測メンテナンスを展開してユーザー体験を向上させることで競争激化が進んでおり、デザインカスタマイズと所有の摩擦を軽減するコネクテッドサービスエコシステムの両面で差別化を図っています。北米高級家電市場において、ブランドはまた、複雑な購買プロセスを案内するショールーム体験を強化しながら、米国およびカナダの主要都市圏でホワイトグローブ設置とアフターサービスを提供するディーラーパートナーシップを維持しています。

レポートの主要ポイント

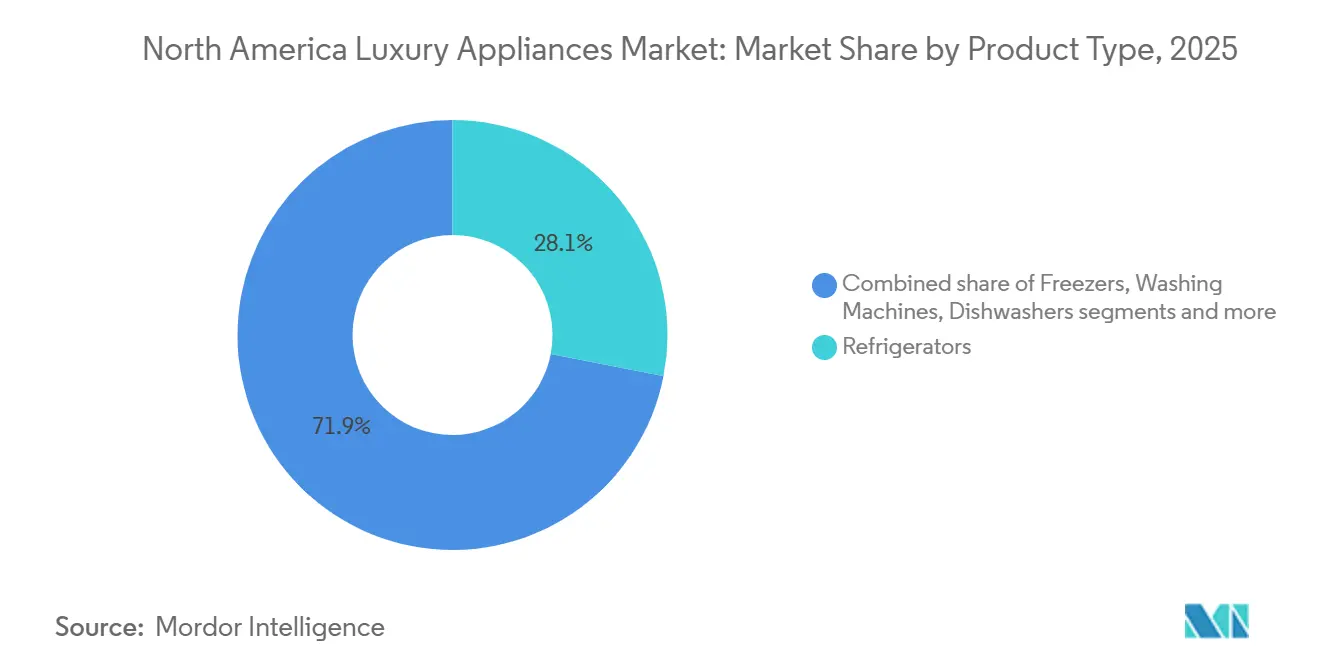

- 製品タイプ別では、冷蔵庫が2025年の北米高級家電市場において28.06%の収益シェアでトップとなり、食洗機は2031年までのCAGR 5.78%で最も急成長するセグメントと予測されています。

- 設置タイプ別では、自立型モデルが北米高級家電市場の2025年販売量の83.61%を占め、ビルトインおよび組み込み型ユニットは2026〜2031年にかけてCAGR 4.88%で成長すると予測されています。

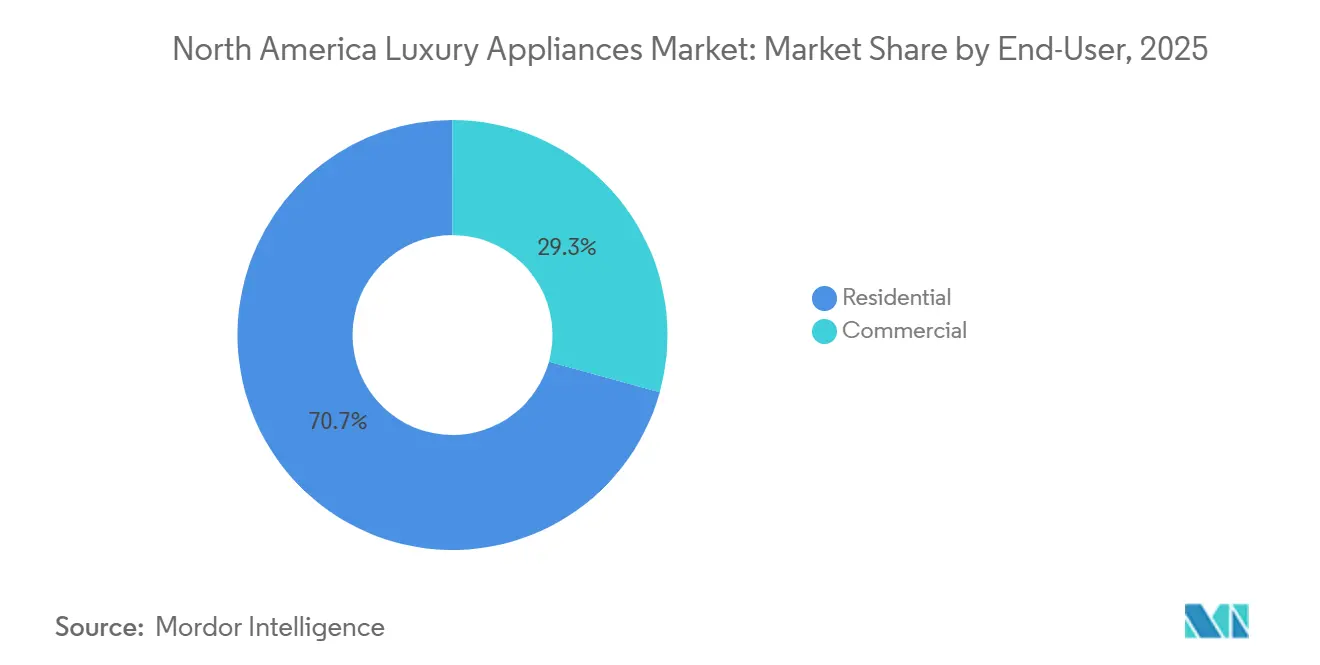

- エンドユーザー別では、北米高級家電市場は2025年の需要の70.71%を住宅用が主導し、商業用セグメントは2031年までにCAGR 5.62%で拡大すると予測されています。

- 流通チャネル別では、B2C小売が北米高級家電市場において2025年の売上の75.73%を占め、B2C小売は2031年までにCAGR 5.08%で成長すると予測されています。

- 地域別では、米国が北米高級家電市場において2025年に76.40%のシェアを獲得し、メキシコは2031年までのCAGR 5.29%で最も急成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米高級家電市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム化とスマート・デザイン主導のアップグレード | +1.2% | グローバル、米国沿岸都市圏およびカナダの都市中心部に集中 | 中期(2〜4年) |

| ビルトインおよび統合型キッチンのアタッチ率拡大 | +0.9% | 北米、米国とカナダで最も強く、オープンコンセプト住宅 | 中期(2〜4年) |

| リモデルおよび買い替えサイクルが需要を持続 | +0.7% | 米国とカナダ、住宅回転率に連動 | 短期(2年以内) |

| IH/電化へのシフト加速 | +1.1% | 全国規模、カリフォルニア州、ニューヨーク州、太平洋岸北西部で先行 | 長期(4年以上) |

| IRA連動の電化リベートがプレミアム電気/ヒートポンプ導入を促進 | +0.8% | 米国、州ごとの展開、カリフォルニア州、ニューヨーク州、コロラド州で最も強い | 短期(2年以内) |

| 屋外高級キッチン(アンダーカウンター、ワイン、アイス)が家電の範囲を拡大 | +0.4% | サンベルト州、カリフォルニア州、テキサス州、フロリダ州;メキシコのリゾート市場への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化とスマート・デザイン主導のアップグレード

メーカーは、北米高級家電市場においてプレミアム冷蔵庫、オーブン、クッキングトップにエージェンティックAI、大規模言語モデル、コンピュータビジョンを組み込み、調理ワークフローの自動化、レシピのパーソナライズ、日常的な使いやすさを高める会話型コントロールを実現しています。CES 2026でプレビューされたSamsungのBespoke AIポートフォリオは、自然な音声インタラクションのためにGoogle Geminiを統合するとともに、時間に追われる家庭向けに食事計画の案内と健康的な選択をサポートするAIビジョン食品認識を拡張しています[1]コミュニケーションチーム、「CES 2026:日常生活をより快適にするホームコンパニオン」、Samsung Newsroom UK、news.samsung.com。LGの10周年記念Signatureラインナップは、幅広い料理を識別してクッキングモードを自動選択するオーブン内カメラを備えたグルメAIを追加し、プレミアム購買者の期待に沿うハンズオフの精密調理を実現しています[2]ニュースルームスタッフ、「LG ElectronicsがKBIS 2026で高級ホームリビングの未来を発表」、LG Newsroom Global、lg.com。BoschのCook AIはセンサーと連携家電全体にわたる適応型ガイダンスを組み合わせ、高スペックキッチンにおける複雑な調理での一貫した結果をサポートし、エラー率を低減します。Sub-Zeroの2026年オーナーズアプリ認識は、プロアクティブな診断と予測メンテナンスが高級所有の価値提案の一部となり、稼働時間とサービス体験を向上させていることを示しています。デザインカスタマイズはインテリジェンスと並行して深化しており、ブランドはパネルレディ構成、特殊仕上げ、職人コラボレーションを披露し、北米高級家電市場において家電をキャビネットに溶け込ませたり、フォーカルエレメントとして際立たせたりすることを可能にしています。

ビルトインおよび統合型キッチンのアタッチ率拡大

オープンプランの住宅とミニマリストインテリアは視覚的な連続性を優先するため、北米高級家電市場においてキャビネットと面一に揃い、クリーンなラインを強調するパネルレディ家電への需要が高まっています。主要ブランドは、シームレスな設置と、デザイナーやカスタムビルダーに好まれる統一されたフィニッシュパレットに対応したプレミアムオーブン、クッキングトップ、冷蔵機器を備えた統合ポートフォリオを拡充しています。クッキングトップ表面に換気機能を組み込んだIHプラットフォームは、オープンな視界を維持し、オーバーヘッドフードの必要性を排除することでアイランド中心のレイアウトをサポートします。プレミアムブランドは、様々なキャビネット規格に対応するパネルレディオプションとモジュール構成の拡充を続けており、デザイン上のトレードオフを軽減し、統合スイートのアタッチ率を高めています。高級消費者は家電全体にわたるキュレーションされた美観とデジタルの一貫性をますます期待するようになっており、北米高級家電市場においてオーブン、食洗機、冷蔵機器全体でフィニッシュ、ハンドル処理、UIロジックを融合させたキッチン全体のアップグレードを促進しています。この見えないデザインとインテリジェントなオーケストレーションの組み合わせは、設置能力と電気容量が確保できる場所でのビルトイン導入の根拠を強化しています。

リモデルおよび買い替えサイクルが需要を持続

北米高級家電市場において、取引主導のリモデル、老朽化したプレミアムユニットの買い替え、統一されたスイートへの需要が、マクロ経済の不確実性にもかかわらず安定した活性化基盤を維持しています。2025年には購入可能性の圧力が住み替え取引を抑制しましたが、住宅ローン金利が1パーセントポイント低下すると資格を持つ世帯のプールが数百万単位で拡大し、その後のキッチンリフレッシュプロジェクトの波を支えます。新規住宅購入者は入居初期にビルダーグレードのパッケージを早期に交換することが多く、北米高級家電市場においてオープンリビングコンセプトに合ったパネルレディ、静音、スマート対応システムを好みます。耐久性と長いサービス寿命を実証するプレミアムブランドは、所有を数十年にわたる投資として位置づけることでアップグレードへの信頼を強化します。高度なインテリジェンス、自己診断、リモートサービス機能は、北米高級家電市場において複雑な設置とメンテナンスから生じる煩わしさを軽減することで買い替えを促進します。ショールーム体験が統合エコシステムとキュレーションされたフィニッシュを強調するにつれ、消費者は段階的なアップグレードではなくフルスイート導入を追求する動機を持つようになっています。

エネルギー効率基準がテクノロジー豊富なプレミアムモデルを優遇

電化インセンティブと精密でフレームレスな調理に対する消費者の好みが、北米高級家電市場においてIHをアーリーアダプター段階からメインストリームの検討段階へと押し上げています。プロフェッショナルグレードのIHレンジやダウンドラフトIHクッキングトップを含むプレミアム製品は、ガス管への依存なしに迅速な応答と細かい制御を実現します。IHと表面換気を組み合わせたデザイン統合ソリューションは、クリーンな視界を維持しオーバーヘッドフードを排除することでオープンコンセプトキッチンをサポートします。IHリーダーに対する受賞と業界認定は、高級ティアにおける消費者受容の拡大とパフォーマンスの信頼性を示しています。多くの住宅では高ワット数の調理のために240ボルト回路またはパネルアップグレードが必要であり、プロジェクトのタイムラインを延長しコストを増加させるため、インフラのギャップが制約として残っています。これらのハードルがあっても、州および連邦のインセンティブ、強力な製品ロードマップ、デザインは、北米高級家電市場においてプレミアムリモデル全体でIH普及率が上昇することを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主流の代替品に対する高い初期価格 | -0.6% | 北米の広範な中間所得層セグメント | 短期(2年以内) |

| リモデル成長の鈍化(金利、マクロ)がアップグレードを抑制 | -0.8% | 米国とカナダ、連邦準備制度の金利政策と相関 | 短期(2年以内) |

| 熟練設置業者および電気アップグレードのボトルネック(ビルトイン/IH) | -0.5% | 全国規模、急成長都市圏(オースティン、フェニックス、シャーロット)で深刻 | 中期(2〜4年) |

| DTC対ディーラーエコシステムにおけるチャネルコンフリクトリスク | -0.3% | 米国とカナダ、ハイブリッド小売戦略を持つブランドに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主流の代替品に対する高い初期価格

北米高級家電市場において、高級スイートと統合設置は大衆プレミアム製品に対して大幅なプレミアムを伴うため、憧れの関心が高い場合でも適格な購買者プールが狭まります。中間所得世帯がパンデミック前と比べてより少ない割合の住宅しか購入できないため、購入可能性の低下が課題を複合させ、選択的なキッチンアップグレードのための裁量予算を削減します。ブランドは、所有を日常使用と再販価値を高める長期投資として位置づけることで、耐久性、エネルギー効率、サービスサポートを強調することで価格感度に対抗します。3台以上の家電をバンドルするプロモーションとキュレーションされたパッケージ割引は、北米高級家電市場においてフィニッシュの一貫性とコネクテッド機能を重視するプレミアム購買者のコンバージョン障壁を標的にしています。大衆プレミアム競合他社からの機能同等化が価格とパフォーマンスのトレードオフを激化させ、既存大手は伝統的な職人技、パネルレディの実行、予測サービスエコシステムを通じてプレミアムを正当化することを迫られています。これらのダイナミクスは価格感応性の高いコホートの間での導入を全体的に遅らせる一方、高所得世帯は北米高級家電市場においてデザイン主導の完全統合プロジェクトを通じて引き続き関与しています。

リモデル成長の鈍化(金利、マクロ)がアップグレードを抑制

借入コストの上昇と住み替え取引の減少が2025年のキッチンリモデルのペースを緩め、北米高級家電市場における短期的なプレミアム家電需要に重くのしかかっています。それでも、金利緩和の可能性は数百万世帯の資格取得を拡大し、タイムラグを伴って中古住宅在庫と後続のキッチンリフレッシュ活動を解放する傾向があります。故障イベントはマクロサイクルに連動しないため、買い替え主導の購入は継続しており、住宅所有者がオープンプランにおける統合された美観と静音運転を追求する際にスイート全体の決定を促すことが多いです。体験型ビネット、フィニッシュライブラリ、ライブクッキングデモを強調するショールーム戦略は、北米高級家電市場において裁量支出に対する慎重さにもかかわらず購買意向を維持するのに役立っています。プレミアムインテリジェンスとエネルギー節約のナラティブを組み合わせるメーカーは、金利変動期における快適さと総所有コストに関する住宅所有者の優先事項に合致しています。予測期間にわたって、先進的な電気プラットフォームと統合スイートへのミックスシフトは、北米高級家電市場において購入可能性の逆風が和らぐにつれて成長を再確認するはずです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:大型家電が価値を主導、食洗機が加速

冷蔵庫は2025年の北米高級家電市場シェアの28.06%を獲得し、食洗機は消費者が高度なセンサーとリモート診断を備えた静音パネルレディユニットを好むことから2031年までにCAGR 5.78%を記録すると予測されています。北米高級家電市場において、ブランドは会話型コントロール、精密調理、予測サービスで大型家電を向上させ、オープンプランの住宅における日常の利便性を高めています。カメラベースの認識とガイド付きモードを備えたプレミアム食洗機と壁付けオーブンは試行錯誤を減らし、信頼性と低騒音を重視する忙しい家庭に響いています。オーブン、フード、レンジ全体にわたるAI支援調理とエコシステムオーケストレーションは、自動化が今やプレミアム価格を正当化するために職人技を補完していることを示しています。冷蔵機器のリーダーシップは食品保存、温度精度、フレキシブルゾーンに根ざしており、コネクテッドアプリがメンテナンスとサポートを効率化しています。小型家電は、ブランドがビルトインを超えた体験を拡張するスマートカウンタートップデバイスを含むデザイン先進のアクセサリーを導入するにつれ、補完的な役割を拡大しています。

カメラと機械ガイダンスを統合したプレミアムオーブンラインは一貫した結果への期待を設定し、北米高級家電市場においてIHクッキングトップはスピードと細かい制御によってガスからの移行を加速させています。プレミアムティアのランドリープラットフォームは静音性、ファブリックケア、エネルギー効率を強調し、北米全体で持続可能性とパフォーマンスで認められたモデルを提供しています。飲料および特殊冷蔵カテゴリーは、目的別の保管とプレゼンテーションで主要冷蔵機器を補完することでアタッチメント機会を広げています。ブランドが大型家電にインテリジェンスと素材の洗練を重ねるにつれ、スイートの一体感を強化するために隣接カテゴリーにデザイン言語とユーザーインターフェースの一貫性を拡張しています。このエコシステムビューは、一貫したフィニッシュ、ハンドル、デジタルコントロールを活用したキッチン全体のアップグレードをサポートし、北米高級家電市場においてミックスと平均販売価格を強化するパターンです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置タイプ別:自立型が主導、ビルトインが優れた成長を記録

自立型家電は2025年販売量の83.61%を占め、北米高級家電市場規模においてデザイン主導のプロジェクトが面一設置と統一されたフィニッシュを優先するにつれ、ビルトインおよび組み込み型ユニットは2031年までにCAGR 4.88%で拡大すると予測されています。主要ブランドの統合ポートフォリオは、シームレスなキッチン体験を生み出すパネルレディオプション、隠れたハードウェア、統一されたコントロールロジックでミニマリストインテリアに対応しています。ダウンドラフト換気を組み込んだIHイノベーションはアイランド中心のレイアウトの計画を簡素化し、オーバーヘッドの障害物を取り除き、オープンコンセプトの好みに合致しています。ブランドは、厳密な公差と調整された電気容量を必要とするビルトインスイートのパフォーマンスと耐久性を確保するために、設置品質と認定サービスを強調しています。パネルレディの提供が冷蔵庫、食洗機、壁付けオーブン全体に普及するにつれ、消費者は北米高級家電市場においてキャビネットとトリムの詳細に合わせたフルスイートを採用する可能性が高まっています。

自立型プラットフォームは、後付けの簡便さ、移動性、または予算の柔軟性が重要な場所での魅力を維持しており、メーカーは統合された美観へのブリッジとしてフィット&フィニッシュの改善を続けています。プレミアムコラムのハイブリッドソリューションとスリムな断熱プロファイルは、容量を維持しながらスペース要件を削減し、キャビネット全体の改修なしにリモデルのアップグレードパスをサポートします。ショールームは自立型と統合型構成の並列比較を強調し、サービスアクセス、騒音制御、視覚的連続性のトレードオフを購買者が理解するのを助けます。IHの成長はビルトインにとって付加的であり、統一されたオーブンとの面一クッキングトップが北米高級家電市場においてオープンキッチンの計画を簡素化しワークフローを向上させるためです。予測期間にわたって、ビルトインの勢いはミックスを改善し、自立型の販売量は多様な北米住宅ストック全体での全体的な普及を維持するはずです。

エンドユーザー別:住宅用が主導、ホテルパイプラインで商業用が加速

住宅用アプリケーションは2025年の需要の70.71%を獲得し、北米高級家電市場規模においてブティックホスピタリティと複合用途プロジェクトがゲスト体験を向上させるプレミアム機器を求めるにつれ、商業用セグメントは2031年までにCAGR 5.62%で前進すると予測されています。住宅用購買者は、オープンプランスペースでの摩擦を軽減し結果を改善する静音運転、パネルレディフィニッシュ、スマート機能を重視します。商業用購買者は、プロパティ管理とスタッフのワークフローをサポートするサービス性、稼働時間、システム統合を優先し、これが消費者向けラインのプレミアムエンジニアリングに引き続き影響を与えています。IHおよび電気家電へのシフトは、北米高級家電市場において高級住宅とホスピタリティの両方における脱炭素化目標と一致しており、フォーマット全体でのポートフォリオの幅をサポートしています。新しい住宅所有者がビルダーグレードのパッケージを統合スイートに交換するにつれ、高出力バーナー、精密温度制御、耐久性のある素材などの商業インスパイアのパフォーマンス機能を採用することが多くなっています。

プレミアムアウトドアおよびエンターテインメントスペースは、高級住宅とホスピタリティプロジェクトの両方において冷蔵機器と特殊家電の追加タッチポイントを加え、アタッチメント機会を広げています。ホスピタリティプログラムは、高級住宅ショールームを反映したブランドストーリーテリングとフィニッシュコーディネーションをますます展示しており、プロパティと住宅の体験的なギャップを縮めています。認証とコンプライアンスのニーズは商業環境では依然として異なりますが、静音性、直感的なコントロール、コネクテッド診断に関する消費者トレンドが仕様に影響し続けています。フルスイートビネットを提示する小売およびショールーム戦略は、北米高級家電市場においてパフォーマンスと美観の目標を満たす統合ソリューションを住宅用と商業用の両方の購買者が想像するのを助けます。デザインプロフェッショナルが複数プロジェクトのポートフォリオを調整するにつれ、標準化されたプレミアムプラットフォームは混合住宅とホスピタリティのフットプリント全体でサービスを効率化できます。

流通チャネル別:小売が主導、DTCコンバージョンは遅れ

B2C小売は2025年販売量の75.73%を占め、2031年までにCAGR 5.08%で成長すると予測されており、北米高級家電市場において複雑なプロジェクトの仕様、配送、設置を促進するマルチブランドショールームとブランド体験センターの中心的な役割を反映しています。メーカーは、見込み客を統合スイートに没入させながらディーラーパートナーへの取引を誘導するショースペースを運営し、コンサルティング販売とホワイトグローブサービスを維持しています。ダイレクト電子商取引はコンテンツと構成ツールを拡充していますが、大型物流と設置ニーズが北米高級家電市場において購買プロセスの中心に物理的な小売を維持しています。

カテゴリーリーダーは、高関心製品を店頭での目立つ位置と高度な機能について消費者を教育する統合マーケティングで発売することで小売の関連性を維持しています。ブランド所有のタッチポイントと認定ディーラーエコシステムのバランスをとるハイブリッド流通戦略は、一貫したサービス結果を提供しながらチャネルの健全性をサポートします。予測期間にわたって、北米高級家電市場はデジタル体験が発見、構成、サービス登録を処理するようになっても小売の優位性を維持すると予想されます。

地域分析

米国は2025年の価値の76.40%を保有し、メキシコは北米高級家電市場において地域の需要プロファイルが多様化するにつれ2031年までにCAGR 5.29%で最も急成長すると予測されています。カナダはこれらの軌跡の間に位置し、主要都市圏に集中した需要があり、プレミアム購買者はデザイン主導のリモデルで統合されたヨーロッパおよび北米ブランドを好みます。2026年の米国の勢いは購入可能性の制約と電化のためのインフラ整備状況によって形成されており、州レベルのインセンティブがプレミアムキッチンでの電気アップグレードの根拠を改善しています。ブランドは、北米高級家電市場においてデザイン、パフォーマンス、電気容量に依存するビルトインとIHの決定を通じて購買者を案内するために、ゲートウェイシティにショールームとサービス投資を展開しています。

米国はAI対応家電のイノベーションの中心であり続け、トップブランドからの複数の発売が、プレミアム購買者の期待に沿う会話型インターフェース、カメラ支援調理、予測メンテナンスを披露しています。2026年初頭までに予約を通じて進行中の大規模な割り当てを持つカリフォルニア州のIRA連動リベートは、北米高級家電市場において政策がどのようにスケールでプレミアム電気アップグレードを加速できるかを示しています。同時に、多くの家庭では高ワット数のIHのためにパネルアップグレードが必要であり、これが計画タイムラインとプロジェクト予算に影響します。金利ダイナミクスが進化するにつれ、資格取得の拡大は中古住宅活動と後続のリモデルを解放でき、統合スイートとスマート機能で位置づけられたプレミアムブランドに恩恵をもたらします。

メキシコの地域的な位置づけは、低い高級ベースからの成長での予測上回りで高まっており、北米高級家電市場において高級普及率は特定の都市部とリゾート市場に集中したままです。カナダの需要は小規模で米国の好みを反映しており、オープンプランのリノベーションが依然として普及している高所得都市圏での統合されたヨーロッパデザインに重点を置いています。3市場すべてにわたって、ショールーム体験、認定設置、販売後サービスが引き続きブランド選択を形成しており、特にIHやパネル容量のための電気アップグレードが必要な場所では顕著です。インセンティブ、購入可能性、インフラの相互作用が、北米高級家電市場において2031年までのプレミアムアップグレードのペースを導くでしょう。

競争環境

北米高級家電市場は確立されたリーダーと急速に動く大衆プレミアム参入者を特徴とし、競争はAI対応調理、パネルレディ統合、所有の摩擦を軽減する予測サービスに集中しています。BSH Home Appliancesは、北米全体でデザイン中心のショールームと製品体験への投資を続けながら、アクセシブルな高級品からウルトラプレミアムまでをカバーするマルチブランド戦略を推進しています。Mieleのエンジニアリングと耐久性のポジショニングは、複数年にわたる投資と2025年の安定した収益パフォーマンスに支えられており、プレミアム価格とブランドエクイティをサポートしています。LGとSamsungは、市場のトップにおける差別化の中心にコネクテッド体験を置く大規模言語モデル搭載インターフェースとビジョン支援調理を強調しています[3]ニュースルームスタッフ、「LG ElectronicsがKBIS 2026で高級ホームリビングの未来を発表」、LG Newsroom Global、lg.com。

戦略的な動きは、北米高級家電市場においてメンテナンスニーズを予測するAI/IoTプラットフォーム、フィニッシュカスタマイズ、サービスエコシステムの3つのベクターに集中しています。BlueStarの高出力レンジと幅広いカラーライブラリはカスタマイズのリーダーシップを強化し、フィニッシュを建具や金属アクセントに合わせるデザイナーに響いています。ElectroluxとAEGはプレミアム発売において持続可能性とインテリジェントガイダンスを強調し、高級ティアのエネルギー効率への期待に合致しています。GE Appliancesのマルチブランドアプローチは、カテゴリーの可視性を高める継続的なアプリイノベーションと小売パートナーシップに支えられ、スマートオーブン、食洗機、IHレンジに深みを加えています。これらの動きは、北米高級家電市場において高価値なユースケースに対応するパフォーマンス、統合、美観を中心に差別化を集中させています。

研究開発投資と知的財産の深さは依然として重要であり、トップメーカーは特許、標準開発、スケーラブルなプラットフォームを通じてファーストムーバーの優位性を強化しています。KBISとIFAでのショー出展は調理、冷却、洗浄にわたるヒーロー製品の発売勢いを提供し、主要都市圏の体験センターはより高いアタッチ率をサポートするキュレーションされた購買者ジャーニーを提供します。大衆プレミアムブランドが低価格帯での機能ギャップを縮めるにつれ、既存大手は北米高級家電市場において所有を簡素化する優れた素材品質、モジュール統合、プロアクティブサービスを通じてポジショニングを守っています。最終的な効果は、ブランドエクイティ、システムインテリジェンス、実行品質が予測期間にわたってシェア結果を左右する競争フィールドです。

北米高級家電業界リーダー

Sub-Zero Group

BSH Home Appliances

Miele & Cie.

Monogram (GE Appliances)

JennAir (Whirlpool)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:LG ElectronicsはKBIS 2026で10周年記念Signatureラインナップを発表し、大規模言語モデル技術を搭載した会話型AIを統合し、85種類以上の料理を認識するオーブン内カメラを備えたグルメAIを搭載し、シームレス、アイコニック、テーラードの3つのデザインコレクションにわたる10製品カテゴリーにポートフォリオを拡大しました。

- 2026年2月:GE AppliancesはMonogram、GE Profile、CAFÉブランドにわたる39モデルのスマート壁付けオーブンの包括的なポートフォリオを発売し、CookCam AI技術、7インチカラーLCDタッチスクリーン、音声コマンド統合、一部ユニットにBluetoothスピーカーを搭載しました。

- 2026年2月:BlueStarは、新たに設計されたオーブンと独自のX-8バーナーを備えたプラチナシリーズガスレンジを再発売しました。X-8バーナーは8点シールドスター形状、152の精密制御熱ポート、高熱焼き付けのための25,000BTU、超低500BTUシマー機能を特徴としています。

北米高級家電市場レポートの範囲

高級家電とは、最高のパフォーマンスのために製造された高級家電です。消費者に最適な機能的価値と美的価値の両方を提供します。最先端のエンジニアリングにより、通常の家電よりも高価格となっています。

北米高級家電市場は、製品タイプ、エンドユーザー、流通チャネル、地域別にセグメント化できます。製品タイプ別では、セグメントは調理・焼き菓子、冷却、洗浄、その他の家電に分類できます。エンドユーザー別では、セグメントは商業用と住宅用に分類できます。流通チャネル別では、セグメントはマルチブランドストア、専売店、電子商取引、その他の流通チャネルに分類できます。地域別では、セグメントは米国とカナダに分類できます。レポートはまた、市場規模の分析と予測、市場セグメント、業界トレンド、成長ドライバーの分析を含む高級家電市場の完全な背景分析を提供しています。

| 大型家電 | 冷蔵庫 |

| 冷凍庫 | |

| 洗濯機 | |

| 食洗機 | |

| オーブン(コンビ・電子レンジ含む) | |

| エアコン | |

| その他の大型家電 | |

| 小型家電 | コーヒーメーカー |

| フードプロセッサー | |

| グリル・ロースター | |

| 電気ケトル | |

| ジューサー・ブレンダー | |

| エアフライヤー | |

| 掃除機 | |

| 電気炊飯器 | |

| トースター | |

| カウンタートップオーブン | |

| その他の小型家電 |

| ビルトイン/組み込み型 |

| 自立型 |

| 住宅用 |

| 商業用 |

| B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| その他の流通チャネル | |

| B2Bチャネル/プロジェクト |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | 大型家電 | 冷蔵庫 |

| 冷凍庫 | ||

| 洗濯機 | ||

| 食洗機 | ||

| オーブン(コンビ・電子レンジ含む) | ||

| エアコン | ||

| その他の大型家電 | ||

| 小型家電 | コーヒーメーカー | |

| フードプロセッサー | ||

| グリル・ロースター | ||

| 電気ケトル | ||

| ジューサー・ブレンダー | ||

| エアフライヤー | ||

| 掃除機 | ||

| 電気炊飯器 | ||

| トースター | ||

| カウンタートップオーブン | ||

| その他の小型家電 | ||

| 設置タイプ別 | ビルトイン/組み込み型 | |

| 自立型 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2Bチャネル/プロジェクト | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2026年の北米高級家電市場の規模と成長見通しは?

北米高級家電市場規模は2026年に151億3,000万米ドルであり、CAGR 4.54%で2031年までに188億9,000万米ドルに達すると予測されています。

高級家電においてどの製品カテゴリーがトップで、どれが最も急成長していますか?

冷蔵庫が2025年に28.06%のシェアでトップであり、食洗機は2031年までの予測CAGR 5.78%で最も急成長しています。

北米のプレミアムキッチンにおける設置タイプの比較は?

自立型モデルが2025年販売量の83.61%を占めていますが、面一のパネルレディデザインが支持を得るにつれ、ビルトインおよび組み込み型ユニットは2031年までにCAGR 4.88%で成長すると予測されています。

高級家電の購入において最も重要なチャネルはどれですか?

B2C小売が2025年の売上の75.73%を牽引し、2031年までのCAGR 5.08%が予測されており、複雑な仕様と設置を処理するショールームと体験センターに支えられています。

インセンティブはプレミアム電気製品とIH導入にどのような影響を与えますか?

インフレ抑制法に基づく米国および連邦のリベートは、適格世帯の初期費用を引き下げ、プレミアムリモデルにおけるIH調理とヒートポンプのより迅速な導入をサポートしています。

最終更新日: