飼料酵素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.52 十億米ドル |

| 市場規模 (2031) | 1.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料酵素市場分析

飼料酵素市場規模は、2025年の14億5,000万米ドルから2026年には15億2,000万米ドルに増加し、2031年までに19億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.06%で成長します。主要生産国における飼料内抗生物質の義務的規制が、残留レベルを規制限度内に維持しながら潜在的な飼料エネルギーを解放する炭水化物分解酵素およびフィターゼ製品への需要を加速させています。乳牛および肉牛システムにおけるメタン削減規制の並行実施により、単胃動物を超えた酵素利用者基盤が拡大しています。穀物市場が引き続き不安定な状況にある中、調達チームは飼料変換効率に注目しており、消化率の漸進的な改善に対するリターンが高まっています。飼料工場間の統合が交渉力を少数の大手インテグレーターに傾けており、サプライヤーへの価格圧力が強まるとともに、データ分析と酵素を組み合わせたバンドル型精密栄養サービスへのシフトが促進されています。

主要レポートの要点

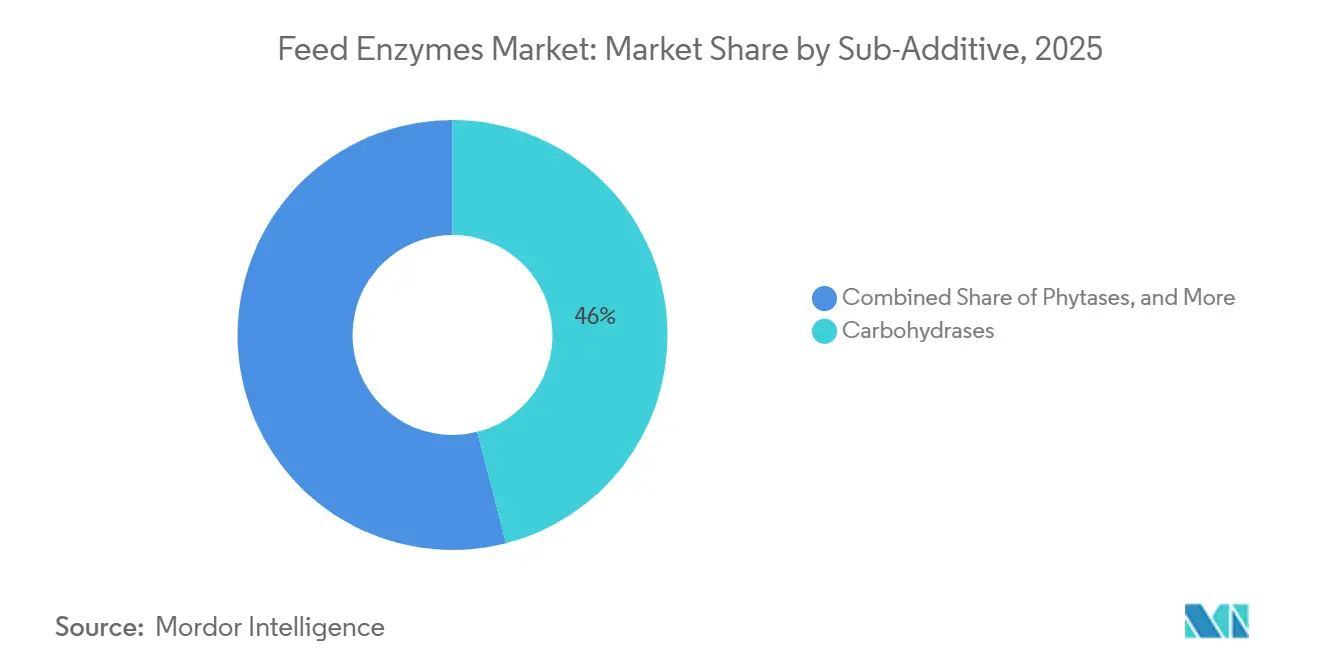

- サブ添加物別では、炭水化物分解酵素が2025年の飼料酵素市場シェアの46.0%を占めてトップとなり、2031年にかけてCAGR 5.1%で加速すると予測されています。

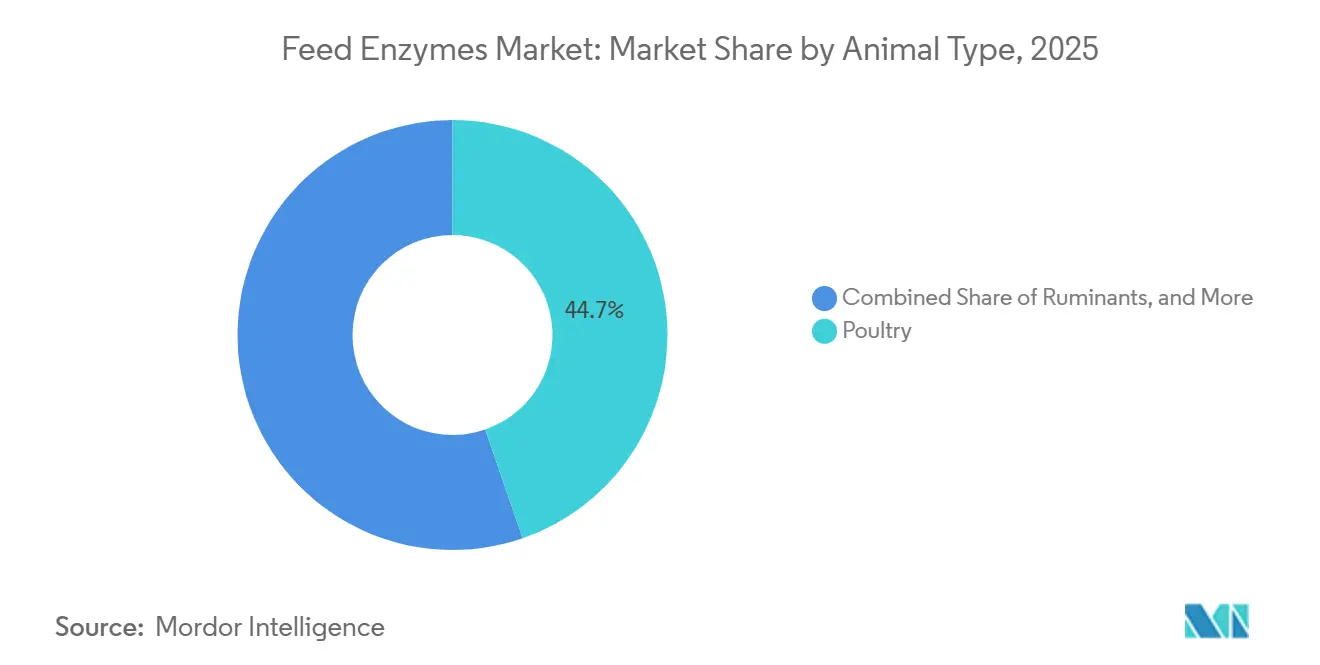

- 動物種別では、家禽が2025年の飼料酵素市場規模の44.7%を占め、反芻動物は2031年にかけてCAGR 5.2%で成長する見込みです。

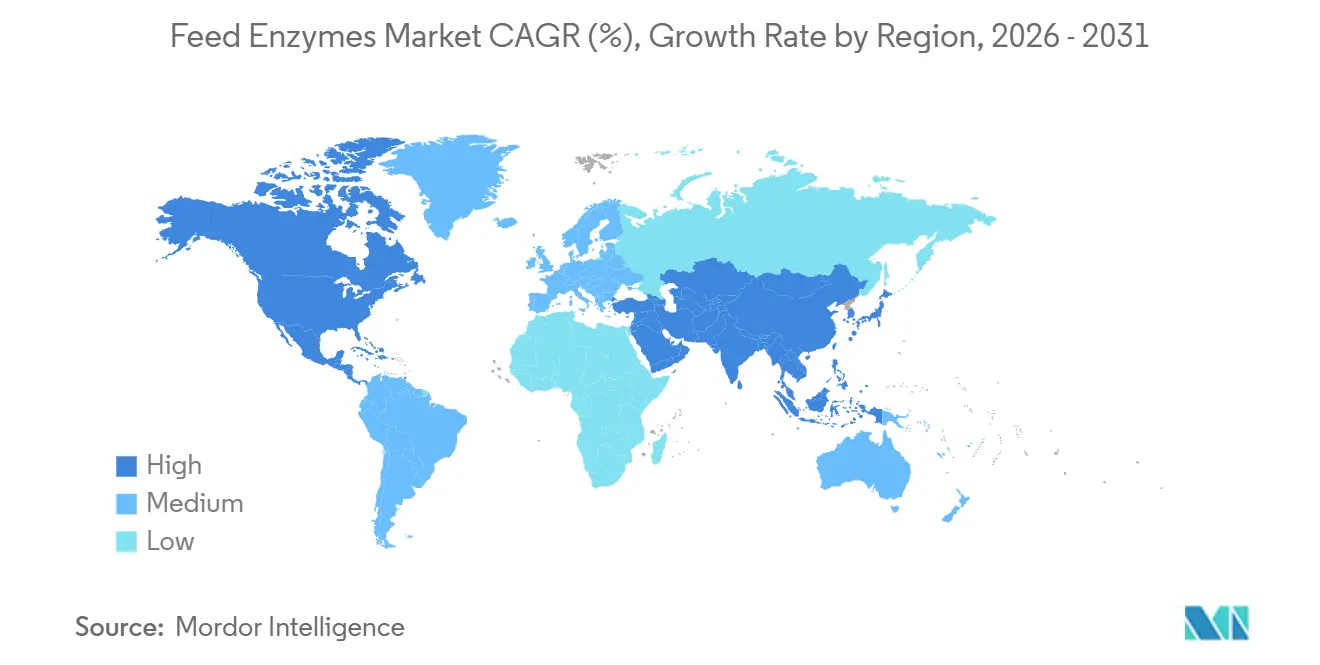

- 地域別では、アジア太平洋が2025年の収益の31.6%を占め、北米は2026年から2031年にかけてCAGR 4.7%を記録すると予測されています。

- 市場集中度は中程度であり、上位5社であるBASF SE、Archer Daniels Midland Company、Kerry Group Plc、Elanco Animal Health Incorporated、International Flavors and Fragrances Inc.が2025年の市場において合計で過半数のシェアを占めています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の飼料酵素市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗生物質成長促進剤禁止による酵素採用の加速 | +1.0% | 欧州連合、中国、東南アジア、南米 | 中期(2〜4年) |

| 新興経済国における動物性タンパク質需要の増大 | +1.1% | インド、インドネシア、ベトナム、フィリピン、中東、アフリカ | 長期(4年以上) |

| 飼料工場のコスト重視による飼料変換効率ソリューションの促進 | +0.6% | 北米、欧州連合、ブラジル、アルゼンチン | 短期(2年以内) |

| 熱帯地域における水産養殖の拡大 | +0.5% | ベトナム、インドネシア、タイ、エクアドル、チリ | 中期(2〜4年) |

| ゲノミクスに基づくカスタム酵素カクテル | +0.2% | 北米、欧州連合 | 長期(4年以上) |

| 小売業者のカーボンフットプリントラベル義務化 | +0.3% | 欧州連合、米国、英国、オランダ、カリフォルニア州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

抗生物質成長促進剤禁止による酵素採用の加速

抗生物質成長促進剤の段階的廃止により、栄養戦略は医薬品介入から酵素駆動の栄養素放出へとシフトしました。中国は2020年に商業用飼料からすべての成長促進用抗生物質を除去し、フィターゼおよびキシラナーゼの対象となる単胃動物飼料量を即座に拡大しました[1]出典:欧州医薬品庁、「抗菌薬耐性」、EMA.europa.eu。規則2019/6は2022年に欧州連合全域で日常的な予防的使用を禁止し、続いて2024年には米国食品医薬品局の獣医用飼料指令が更新され、飼料中の医学的に重要な抗生物質には獣医師の監督が必要となりました。生産者は当初、1日あたりの体重増加の低下を経験しましたが、欧州動物科学連盟が発表したフィールドワークによると、戦略的な酵素添加により失われたパフォーマンスの最大80%を回復できることが示されています。インドとブラジルはそれぞれ2027年と2028年までに同様の禁止措置に向けて動いており、酵素を任意の添加物ではなく中核的な効率化手段として位置づけることが確実となっています。

新興経済国における動物性タンパク質需要の増大

可処分所得の上昇と急速な都市化が、アジアおよびサハラ以南のアフリカにおける一人当たりの食肉消費量、特に家禽の消費量増加を促進しています。2020年から2025年にかけて、東南アジアの家禽生産量は年率4.2%で成長し、世界平均を上回りました[2]出典:国連食糧農業機関および経済協力開発機構、「農業アウトルック2024〜2034年」、FAO.org。この成長は、手頃なタンパク質源への需要の高まりと家禽農業の実践改善によるものです。2025年、インドのブロイラー生産量は520万メートルトンに達し、酵素がトウモロコシ・大豆飼料からのエネルギー放出を高めることで対処できるコスト非効率性が浮き彫りになっています。フィターゼやプロテアーゼなどの酵素は、飼料効率の改善と生産コストの削減のためにますます活用されています。インドネシアでは、ティラピアおよびナマズ向けの飼料使用量が2025年に210万メートルトンに増加し、リン排出削減を目的とした厳格な規制に後押しされてフィターゼの採用が飼料配合の35%に達しました。この規制の推進は、水産養殖セクターにおける広範な環境持続可能性への取り組みの一環です。中東では、輸入穀物の輸送コストが1メートルトンあたり40〜60米ドルに上り、消化率改善の経済的メリットが増幅され、エジプト、サウジアラビア、アラブ首長国連邦などの国々での酵素採用が促進されています。

飼料工場のコスト重視による飼料変換効率ソリューションの促進

飼料コストは家禽生産費用の約3分の2、豚生産コストの半分以上を占めており、飼料変換率のわずかな改善でも財務的に大きな意味を持ちます。米国では、ブロイラーインテグレーターが平均飼料変換率を2020年の1.88から2025年の1.82に低下させ、酵素添加が0.03〜0.05ポイントの改善に貢献しました。この低下は、全体的な生産コスト削減における飼料効率の重要性の高まりを示しています。欧州連合では、飼料工場がファーム・トゥ・フォーク戦略の下で追加的な課題に直面しており、同戦略は2030年までに抗菌薬使用量を50%削減することを目指し、非医薬品ソリューションの採用を促進しています。この戦略は持続可能な飼料慣行へのシフトをさらに加速させています。Cargill, Incorporatedは、2022年と比較して2025年に北米の家禽飼料への酵素添加量が増加したと報告しており、酵素重視の配合への大きなシフトを示しています。経済モデルによると、1メートルトンあたり8〜12セントの酵素コストが50セントから1米ドルの正味飼料節約をもたらすことが多く、生産者にとって大きな投資対効果を示しています。

小売業者のカーボンフットプリントラベル義務化

スーパーマーケットチェーンはスコープ3排出量をサプライヤーのスコアカードに組み込んでおり、動物性タンパク質1単位あたりのメタンおよび亜酸化窒素排出量を削減する酵素の使用を間接的に奨励しています。フランスのカルフールのAct for Foodプログラムは、2026年までに牛肉・乳製品サプライヤーに腸内メタン強度の報告を義務付ける予定です。このイニシアチブは透明性を高め、サプライヤーが持続可能な慣行を採用することを促すことを目的としています。同様に、英国のテスコおよび米国のウォルマートも、サプライチェーンにおける排出量に対処するための同等の目標を設定しています。2026年に開始予定の欧州連合の炭素国境調整メカニズムは、炭素集約型の食肉輸入品に課税し、排出削減の必要性をさらに高めます。ワーヘニンゲン大学が実施したライフサイクル研究によると、酵素使用による飼料効率の改善によりメタン排出量を2〜4%削減できることが示されており、定量化可能な、ただし間接的なコンプライアンス経路を提供しています。これらの措置は総じて、農業排出量の削減と世界的な持続可能性目標との整合に対する関心の高まりを示しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料コストの変動 | -0.8% | 世界全体、特に中東、北アフリカ、日本 | 短期(2年以内) |

| 長期にわたる複雑な規制承認 | -0.5% | 欧州連合、中国、インド | 長期(4年以上) |

| ペレット飼料における熱不安定性 | -0.4% | 北米、欧州連合 | 中期(2〜4年) |

| 飼料工場の統合によるサプライヤーの交渉力低下 | -0.6% | 北米、欧州連合、ブラジル、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動

トウモロコシ先物は変動を経験し、数ヶ月前に締結された酵素契約交渉を複雑にする価格帯を生み出しました。トウモロコシ先物の大幅な価格変動は買い手と売り手に不確実性をもたらし、安定した合意を締結することを困難にしました。大豆ミール価格は南米の干ばつ懸念により1ショートトンあたり350〜420米ドルの範囲で推移し、市場の不安定性をさらに高めました。このレベルの変動性により、一部の工場は酵素購入を延期し、パフォーマンスよりもコスト削減を優先する最低コスト配合を採用するようになりました。これに対応して、サプライヤーは穀物ベンチマークに連動した柔軟な価格設定を導入しましたが、このアプローチはマージンリスクを上流にシフトさせ、予算策定プロセスに複雑さを加え、工場とサプライヤーが財務戦略を適応させることを求めています。

長期にわたる複雑な規制承認

飼料添加物の認可取得には、毒性学および有効性試験のために18〜36ヶ月を要します。欧州食品安全機関(EFSA)、中国農業農村部(MARA)、インドの食品安全基準局(FSSAI)などの規制機関は2024年にデータ要件を強化しました。これらの厳格化された規制により、包括的な試験、文書化、コンプライアンスプロセスの費用を含む世界的な展開コストが酵素1種あたり50万〜100万米ドルに大幅に増加しました[3]出典:欧州食品安全機関、「飼料添加物申請」、EFSA.europa.eu。この財務的負担には、安全性を確保するための広範な毒性学研究の実施、パフォーマンスを検証するための有効性試験、および各規制当局が要求する詳細な文書化基準の充足が含まれます。小規模なイノベーターはこれらのコストを賄うことに課題を抱えており、新しい作用機序の導入が遅れ、飼料添加物市場におけるイノベーションのペースが制限されています。その結果、市場はこれらの規制上のハードルを乗り越えるリソースを持つ大手企業によってますます支配されるようになり、確立された企業と新興イノベーターの間の格差がさらに拡大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:炭水化物分解酵素が価値獲得をリード

炭水化物分解酵素は最大のサブ添加物セグメントであり、小麦およびトウモロコシ飼料との幅広い適合性から恩恵を受け、2025年の飼料酵素市場規模の46.0%を占めました。このセグメントは、家禽のスターターおよびグロワー飼料におけるキシラナーゼおよびベータグルカナーゼが消化されずに通過してしまう非デンプン多糖類を解放し、代謝エネルギーを1キログラムあたり最大100キロカロリー改善することから、2031年にかけてCAGR 5.1%で拡大すると予測されています。フィターゼは欧州連合および米国のリン排出制限によって牽引されています。プロテアーゼ、リパーゼ、アミラーゼが残りのシェアを合計で占めていますが、粗タンパク質削減を目的とした次世代プロテアーゼの発売がその基盤を上回るペースで進んでおり、飼料酵素市場全体の中でミックスシフトの余地があることを示しています。

サブ添加物カテゴリー内の成長モメンタムは、粘性の高い大麦飼料向けに調整された耐熱性フィターゼおよびマルチ炭水化物分解酵素複合体を指しています。タンパク質工学の進歩により、高温コンディショナーを使用する工場にとって重要な有効性の懸念を緩和する、ペレット化後も85%以上の活性を維持する酵素の提供が始まっています。これらの変異体が拡大するにつれて、サプライヤーは価格が正常化し、マージンを維持しながら飼料酵素市場の対象範囲が拡大すると予測しています。

動物種別:反芻動物が最も高い成長余地を提供

家禽は最大の動物種であり、そのセクターの規模と厳しい変換経済性を反映して、2025年の飼料酵素市場シェアの44.7%を占めました。ブロイラーインテグレーターはすでにスターターおよびグロワー飼料の85%以上に酵素を組み込んでいます。漸進的な成長は主に数量拡大よりも投与精度の向上から生まれるでしょう。政策的インセンティブが反芻動物の価値提案を鮮明にしています。ニュージーランドのセクターベンチマークを超える腸内メタンへの課税制度と、カナダの1億1,000万米ドルの酪農投資基金はいずれも、酵素補給を適格な緩和手段として認めています。

反芻動物セグメントは最も成長の速いセグメントであり、乳牛および肉牛生産者がメタン削減義務に対応するためにセルラーゼ・キシラナーゼブレンドを採用するにつれて、単胃動物カテゴリーを上回るCAGR 5.2%で2031年まで成長すると予測されています。繊維消化率を改善する酵素パッケージは、欧州連合の集約的システムにおいて1日あたり0.5〜1リットルの乳量増加をもたらしており、より広範な採用の経済性を検証し、反芻動物配合が獲得する飼料酵素市場シェアを拡大しています。米国コーンベルトのフィードロット試験では、繊維分解複合体が肥育日数を3〜5日短縮できることが示されており、年間2,500万頭に掛け合わせると重要なキャッシュフロー上のメリットとなります。これらのシグナルは、飼料酵素産業が専門的な反芻動物ソリューションへと持続的にシフトすることを支持しています。

地域分析

アジア太平洋は最大の地域であり、中国の7億メートルトンの配合飼料生産量とインドの急速に拡大するブロイラー産業を基盤として、2025年の飼料酵素市場シェアの31.6%を占めました。中国の全面的な抗生物質禁止は、2億6,000万メートルトンの家禽・豚飼料を一夜にして変革し、酵素添加を任意の選択ではなく構造的な特徴としました。インドの普及率は飼料工場の能力が分散しているため50%未満にとどまっていますが、政府の的を絞った普及プログラムが技術的認識を高めており、採用を促進するはずです。東南アジアの水産養殖ハブ、特にベトナムとインドネシアは、酵素補給飼料が環境許可の前提条件となるにつれてさらなる上昇余地を加えています。

北米は、ブロイラー変換ベンチマークの厳格化と酪農メタン排出削減に向けた規制の動きに牽引され、2031年にかけて最も速いCAGR 4.7%を記録すると予測されています。米国農務省のデータによると、商業用ブロイラーの配置数が2025年に前年比2.3%増加しており、スターターおよびグロワー飼料内でのマージン追求が高まっています。カナダの酪農農場投資プログラムは酵素購入を補助し、財政支援を温室効果ガス削減に直接結びつけています。メキシコは規模は小さいものの、ペソ建てのトウモロコシ価格が数年来の高値付近で推移する中、飼料配合業者がより高い栄養素抽出効率に向かうにつれて酵素の取り込みを加速させています。

欧州は、家禽および豚飼料への普及率がすでに90%を超えているため、緩やかなペースで成長すると予測されています。この地域の成長は主に数量よりもイノベーションに依存し、より厳格な硝酸塩およびリン規制に対応するためのマルチ基質ブレンドおよび精密投与反芻動物酵素に焦点が当てられます。持続可能性と環境コンプライアンスへの関心の高まりも、この地域における高度な酵素ソリューションの採用を促進しています。南米では、ブラジルを筆頭に、ブロイラー飼料への酵素の広範な採用が強力なインテグレーター構造と輸出志向の生産によって支えられています。水産養殖および牛肉セクターは未開拓の成長機会を提供しており、タンパク質需要の高まりと輸出市場の拡大が酵素採用に有利な条件を生み出しています。中東とアフリカは、飼料工場の規模の制限と通貨リスクにより依然として未発達です。それにもかかわらず、タンパク質安全保障を目的とした継続的な政府イニシアチブと飼料生産インフラへの投資増加が、2028年以降の成長機会を生み出す可能性があります。

競合環境

市場集中度は中程度であり、上位5社であるBASF SE、Archer Daniels Midland Company、Kerry Group Plc、Elanco Animal Health Incorporated、International Flavors and Fragrances Inc.が2025年の市場シェアの過半数を合計で保有しています。2024年1月のNovozymesとChr. Hansen Holding A/Sの合併によりNovonesis(バイオソリューションのリーダーで、相当な収益と酵素を微生物製品とクロスセルする能力を持つ)が誕生しました。DSM-Firmenich AGの2025年1月の動物栄養部門のAdvent Internationalへの売却は、すでに確立されたフィターゼおよびプロテアーゼラインを保有するポートフォリオにプライベートエクイティの規律をもたらし、積極的な価格設定またはボルトオン買収の動きを予兆しています。

BASF SEは2025年10月に栄養・ケア部門の戦略的見直しを発表し、市場を驚かせました。このドイツの化学大手が撤退した場合、世界シェアの8〜10%が新興市場のプレーヤーまたは別のファイナンシャルスポンサーに移る可能性があり、競争の激化が予想されます。一方、Cargill, IncorporatedやArcher Daniels Midland Companyなどの垂直統合型農業ビジネスは、供給を確保しマージンを内部化するために国内酵素工場を建設したり、地域の専門家と提携したりしています。

第2層のイノベーターは技術的な課題に焦点を当てています。Adisseo SASは2024年7月に欧州食品安全機関(EFSA)から90℃でのペレット化後も90%の活性を維持する次世代フィターゼの認可を取得し、標準品に対して20%の価格プレミアムを実現しています。インドに本社を置くAdvanced Enzyme TechnologiesとInfinita Biotechは、地域の規制障壁が緩和されるにつれてアジアとアフリカでシェアを獲得するために、より低コストポジションで耐熱性変異体を商業化しています。戦略的テーマは、耐熱性、精密栄養プラットフォーム、地理的ローカライゼーションの3つの軸を中心に展開しています。これらの能力を持たないプレーヤーは、買い手の統合が加速するにつれてマージン圧縮のリスクにさらされます。ファイナンシャルスポンサーは規模を構築するために地域生産者の統合を継続すると予測されており、多国籍原料メーカーは酵素能力に関するメイク・オア・バイの決断を検討しています。

飼料酵素産業のリーダー企業

BASF SE

Archer Daniels Midland Company

Kerry Group Plc

Elanco Animal Health Incorporated

International Flavors and Fragrances Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Kemin Industries, Inc.は、韓国ソウルに本拠を置くCJ Bioの酵素・発酵子会社であるCJ Youtell Biotechを買収しました。この買収により、Keminの酵素市場、特に飼料および水産養殖などのセグメントにおけるプレゼンスが強化されます。CJ Youtell Biotechの酵素・発酵における専門知識を統合することで、Kemin Industries, Inc.は製品ポートフォリオを強化し、これらの市場でのグローバルリーチを拡大することを目指しています。

- 2025年6月:栄養、健康、美容を専門とするDSM-Firmenich AGは、グローバルなバイオソリューション企業であるNovozymesへの飼料酵素アライアンスにおける持分の売却を17億9,000万米ドルで完了しました。この取引は、DSM-Firmenich AGがコアビジネス領域への戦略的焦点を絞り込む上での重要な一歩を示すとともに、Novozymesはこの買収を通じてバイオソリューション市場における地位を強化します。

- 2025年4月:Novus International, Inc.は、栄養素利用率と家禽の腸内健康を改善するためにCIBENZA XCELキシラナーゼ酵素飼料添加物をインドで発売しました。この製品は、変動する原料コストの中で飼料効率を高めることを目的としています。この酵素は可溶性および不溶性キシランを分解し、生産者のための最適化されたエネルギー放出を促進します。

世界の飼料酵素市場レポートの範囲

飼料酵素は、複雑な抗栄養素または消化不能な成分をより小さな吸収可能な栄養素に分解するために動物飼料に組み込まれる天然タンパク質ベースの生体触媒です。その使用により、栄養素の消化率が改善され、飼料変換率(FCR)が向上し、炭水化物、タンパク質、リンの利用率を高めることで環境廃棄物が最小化されます。

飼料酵素市場レポートは、サブ添加物別(炭水化物分解酵素、フィターゼ、その他の酵素)、動物種別(水産養殖、家禽、反芻動物、豚、その他の動物)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は米ドルでの金額およびメートルトンでの数量で提供されます。

| 炭水化物分解酵素 |

| フィターゼ |

| その他の酵素 |

| 水産養殖 | 魚類 |

| エビ | |

| その他の水産養殖種 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽 | |

| 反芻動物 | 肉牛 |

| 乳牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| フィリピン | |

| 韓国 | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 南米 | アルゼンチン |

| ブラジル | |

| チリ | |

| 南米その他 | |

| 中東 | イラン |

| サウジアラビア | |

| トルコ | |

| 中東その他 | |

| アフリカ | エジプト |

| ケニア | |

| 南アフリカ | |

| アフリカその他 |

| サブ添加物別 | 炭水化物分解酵素 | |

| フィターゼ | ||

| その他の酵素 | ||

| 動物種別 | 水産養殖 | 魚類 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | ブロイラー | |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | 肉牛 | |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 | ||

| 地域別 | 北米 | カナダ |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| チリ | ||

| 南米その他 | ||

| 中東 | イラン | |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | エジプト | |

| ケニア | ||

| 南アフリカ | ||

| アフリカその他 | ||

市場の定義

- 機能 - 本調査では、飼料添加物は、適切な割合で給与された場合に体重増加、飼料変換率、飼料摂取量などの特性を向上させるために使用される商業的に製造された製品として定義されています。

- 再販業者 - 二重計上を避けるため、付加価値なしに飼料添加物を再販する企業は市場範囲から除外されています。

- エンドコンシューマー - 配合飼料メーカーが本調査市場のエンドコンシューマーとして考慮されています。農家がサプリメントやプレミックスとして直接使用するために飼料添加物を購入する場合は範囲から除外されています。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方に従事する企業は本調査の対象です。ただし、市場規模の推計においては、そのような企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物は、飼料の品質および動物由来食品の品質を改善するため、または動物のパフォーマンスと健康を改善するために動物栄養において使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な特性のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます。) |

| 抗生物質 | 抗生物質は、細菌の増殖を阻害するために特異的に使用される薬剤です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質は、フリーラジカルを生成する化学反応である酸化を阻害する化合物です。 |

| 植物性成分 | 植物性成分は、ハーブ、スパイス、精油、オレオレジンから誘導された天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンは有機化合物であり、身体の正常な成長と維持に必要です。 |

| 代謝 | 生命を維持するために生体内で起こる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗菌薬耐性 | 微生物が抗菌薬の効果に抵抗する能力です。 |

| 抗菌性 | 微生物の増殖を破壊または阻害することです。 |

| 浸透圧バランス | 体液内の膜を通じた塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似または近縁の細菌株の増殖を阻害するために細菌が産生する毒素です。 |

| バイオ水素化 | 動物のルーメン内で起こるプロセスで、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換します。 |

| 酸化的酸敗 | 脂肪酸と酸素の反応であり、一般的に動物に不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されます。 |

| マイコトキシコーシス | 主に飼料のマイコトキシン汚染による真菌毒素によって引き起こされる疾患または状態です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料プロバイオティクス | 消化管の微生物バランスにプラスの影響を与える微生物飼料サプリメントです。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料酵素 | 動物の胃内の消化酵素を補完して食物を分解するために使用されます。酵素はまた、食肉および卵の生産が改善されることを保証します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸および血液に吸収されるのを阻止するために使用されます。 |

| 飼料抗生物質 | 疾病の予防と治療のほか、急速な成長と発育のためにも使用されます。 |

| 飼料抗酸化物質 | 脂肪、ビタミン、色素、香味料などの飼料中の他の栄養素の劣化を防ぎ、動物への栄養安全性を提供するために使用されます。 |

| 飼料植物性成分 | 植物性成分は、成長促進、消化補助、抗菌剤として機能するために家畜飼料に添加される天然物質です。 |

| 飼料ビタミン | 動物の正常な生理機能および正常な成長と発育を維持するために使用されます。 |

| 飼料フレーバーおよび甘味料 | これらのフレーバーおよび甘味料は、添加物や薬剤の変更時に味や臭いをマスクするのに役立ち、移行期にある動物飼料に理想的です。 |

| 飼料酸性化剤 | 動物飼料酸性化剤は、栄養または保存目的で飼料に組み込まれる有機酸です。酸性化剤は家畜の消化管および消化器官における消化と微生物バランスを向上させます。 |

| 飼料ミネラル | 飼料ミネラルは動物飼料の定期的な食事要件において重要な役割を果たします。 |

| 飼料結合剤 | 飼料結合剤は、安全な動物飼料製品の製造に使用される結合剤です。食品の味を向上させ、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | 結節性皮膚病ウイルス |

| ASF | アフリカ豚熱 |

| GPA | 成長促進抗生物質 |

| NSP | 非デンプン多糖類 |

| PUFA | 多価不飽和脂肪酸 |

| Afs | アフラトキシン |

| AGP | 抗生物質成長促進剤 |

| FAO | 国連食糧農業機関 |

| USDA | 米国農務省 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム