米国飼料用酵素市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

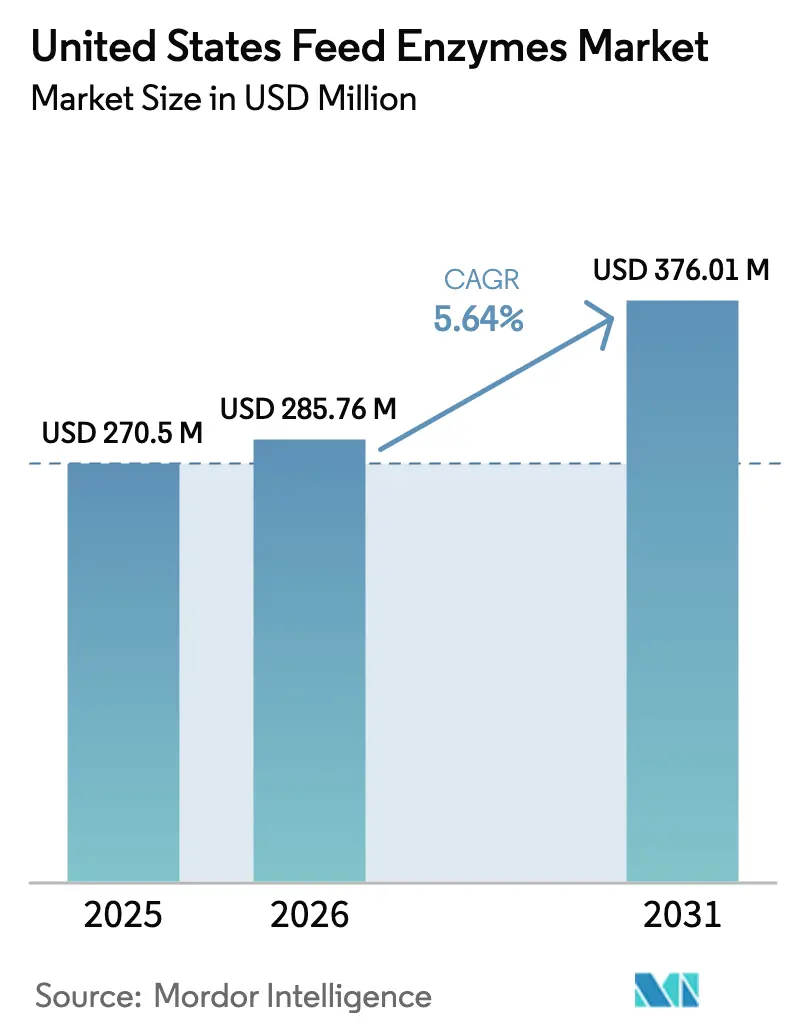

| 基準年の市場規模 (2025) | 270.5 百万米ドル |

| 市場規模 (2026) | 285.76 百万米ドル |

| 市場規模 (2031) | 376.01 百万米ドル |

| 成長率 (2026 - 2031) | 5.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国飼料用酵素市場分析

飼料用酵素市場規模は、2025年の2億7,050万米ドルから2026年には2億8,576万米ドルに成長し、2026年から2031年にかけて年平均成長率5.64%で2031年までに3億7,601万米ドルに達すると予測されています。成長の勢いは、飼料変換効率向上を求めるコスト主導型の需要、動物性タンパク質に対する消費者需要の増加、および抗生物質成長促進剤の規制段階的廃止から生まれており、これにより生産者は機能性添加物へとシフトしています。サプライヤー間の統合が加速しており、NovonesisByDSM-Firmenichの飼料用酵素事業を買収したことがその象徴となっています[1]出典:Novonesis、「NovonesisByがDSM-Firmenichの飼料用酵素事業の買収を完了」、novonesis.com。耐熱性複合酵素ブレンドの普及が進んでおり、飼料工場が汚染リスクを軽減するために高温ペレット化を標準化するにつれて増加しています。商業的水産養殖の拡大や反芻動物に対するより厳格なメタン削減目標も、酵素ソリューションの対象基盤をさらに広げています。地域の穀物品質に合わせた酵素プロファイルを適合させる精密栄養プログラムが競争上の差別化要因として台頭しており、特にトウモロコシと大豆の価格変動が消化率改善への注目を高めている中西部トウモロコシ地帯において顕著です[2]出典:米国農務省経済調査局、「畜産・食肉国内データ」、ers.usda.gov。

レポートの主要なポイント

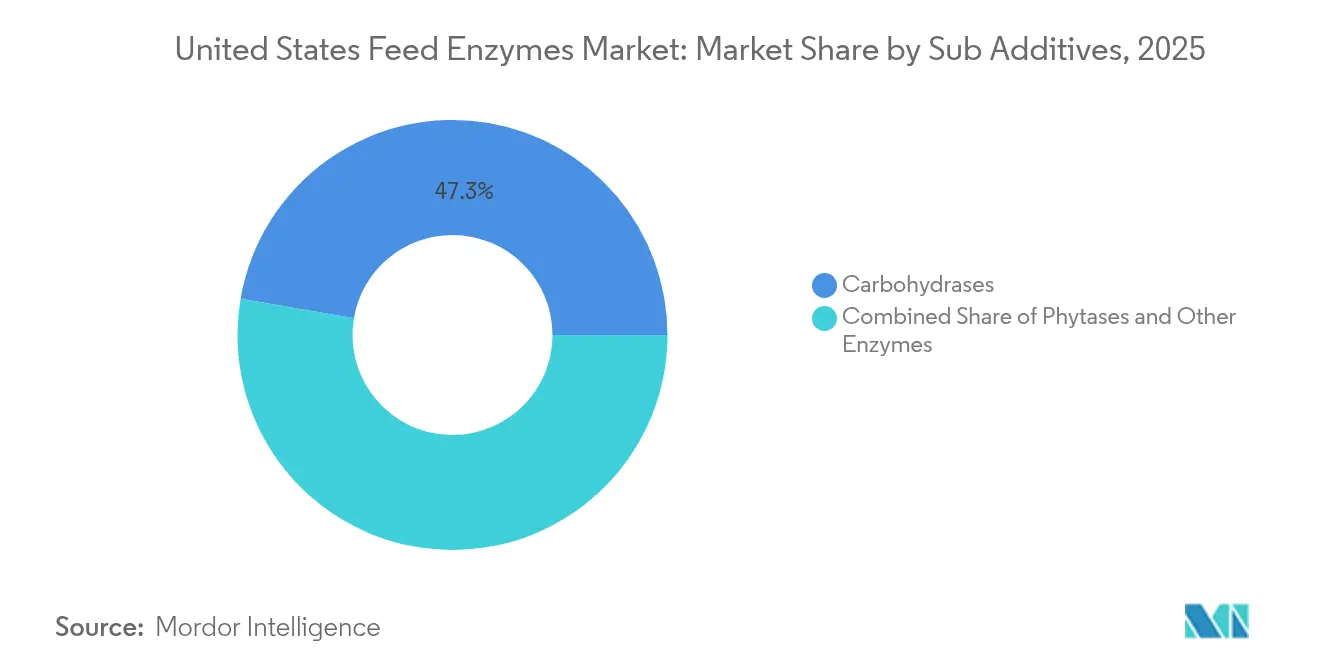

- サブ添加物別では、炭水化物分解酵素が2025年に47.31%の売上シェアをリードし、一方でフィターゼは2031年までに最速の年平均成長率5.69%を記録すると予測されています。

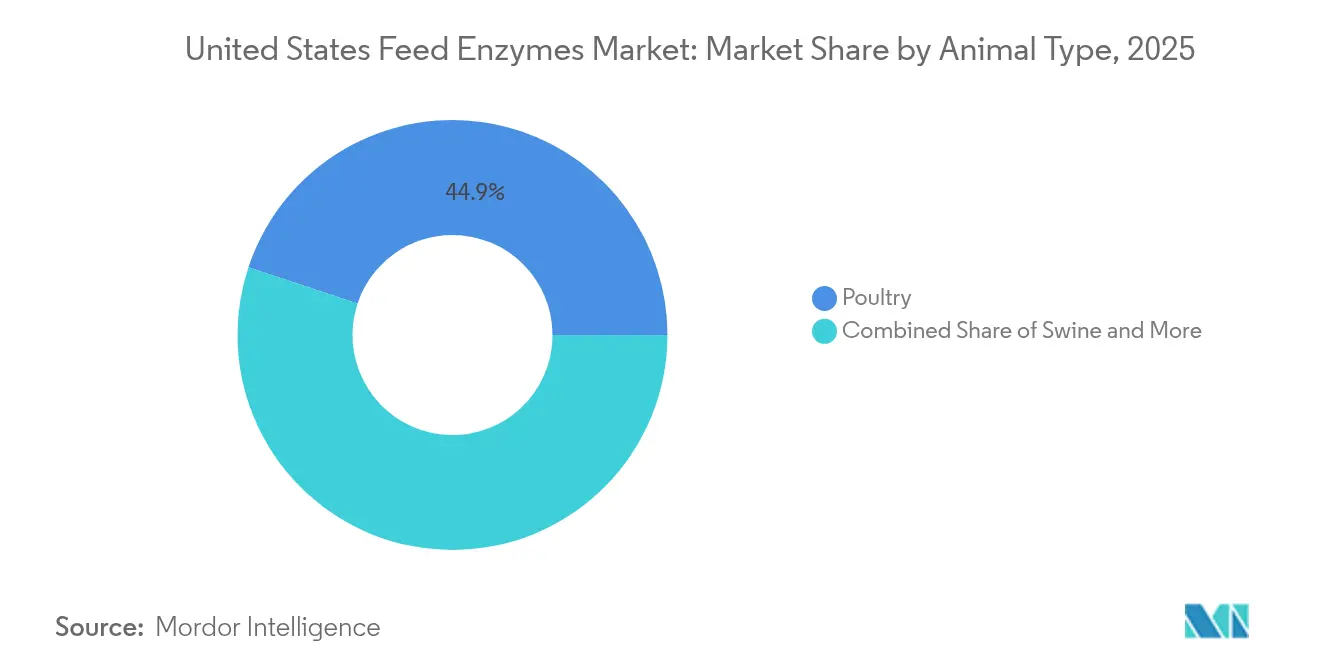

- 動物別では、家禽が2025年の飼料用酵素市場規模の44.90%のシェアを占め、一方で反芻動物は2031年に向けて年平均成長率6.02%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国飼料用酵素市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動物性タンパク質需要の増加 | +1.80% | 全国、特に中西部および南東部で顕著 | 中期(2〜4年) |

| 抗生物質成長促進剤(AGP)の禁止 | +1.50% | 全国、全州にわたる米国食品医薬品局の施行 | 短期(2年以内) |

| 飼料変換比率の改善による飼料コスト削減 | +1.20% | 全国、トウモロコシ地帯で最も関連性が高い | 短期(2年以内) |

| 商業的水産養殖の急速な拡大 | +0.90% | 沿岸部および内陸部の水産養殖拠点 | 長期(4年以上) |

| 熱帯市場における耐熱性複合酵素ブレンドの採用 | +0.60% | 高温ペレット化を行う南部諸州 | 中期(2〜4年) |

| 畜産生産者に対するカーボンフットプリント表示の圧力 | +0.40% | カリフォルニア州および北東部での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物性タンパク質需要の増加

国内の一人当たり食肉摂取量は相当な水準にあり、家禽だけで総量の半分を占めており、栄養効率技術に対する大きな基盤需要を裏付けています。飼料用酵素は商業用ブロイラーにおいて3〜5%の飼料変換効率の改善をもたらし、2025年の飼料価格では1羽当たり0.15〜0.25米ドルのコスト削減に相当します[3]出典:家禽科学協会、「酵素補給によるブロイラー飼料変換の改善」、poultryscience.org。2030年までに8.2%と予測される人口増加により、タンパク質志向の人口層が加わり、長期的な酵素需要を支えます。インテグレーターは最低コスト配合ソフトウェアに酵素プログラムを組み込むことを進めており、それによって価値提案を強化しています。小売業者によるタンパク質の手頃な価格への注目は、プレミアム価格ニッチよりも数量普及を支持します。その結果、飼料用酵素市場は米国の食肉生産の軌跡と密接に連動し続けています。

抗生物質成長促進剤(AGP)の禁止

米国食品医薬品局の獣医飼料指令(VFD)により、成長促進を目的とした市販の抗生物質使用が廃止され、商業用家禽生産者の95%および豚生産者の87%が機能性代替品を求めることとなりました。炭水化物分解酵素とフィターゼ活性を組み合わせた複合酵素ブレンドが多くの代替プロトコルの基盤となっており、栄養素の放出と腸内健康サポートの両方を提供します。カリフォルニア州やニューヨーク州などの先行採用州は、より厳格な監査により酵素添加率をより迅速に引き上げました。飼料工場からインテグレーターに至るサプライチェーンの関係者は、旧来の抗生物質基準との同等性を証明するデータの豊富な資料を要求しています。規制当局に承認されたポートフォリオを持つ確立されたブランドは、先行者優位を確保しています。その結果として生じる販売増加が、飼料用酵素市場成長の近期的な加速の多くを説明しています。

飼料変換比率の改善による飼料コスト削減

2024年にトウモロコシと大豆粕の価格が1トン当たり大幅に上昇したことで、原料インフレを緩和する栄養素放出技術への注目がより高まりました。フィターゼの普及率は前年比23%増加しており、高価な無機リン酸の添加量を削減できるためです。インテグレーターによる経済モデリングは、現在の価格シナリオ下で3.2対1の費用対効果比を示し、資本回収期間を6か月未満に短縮しています。飼料工場は完全飼料提供の中に酵素パッケージを組み込み、物流を簡素化し利益確保を高めています。2026年までの穀物バランスが逼迫するというコンセンサス予測を踏まえると、効率化の牽引力は構造的に支持され続けています。その結果、飼料変換経済性は近期の購買決定における最も明確な単一の決定要因となっています。

畜産生産者に対するカーボンフットプリント表示の圧力

カリフォルニア州および北東部の小売業者は、メタン強度を定量化する牛肉・乳製品のカーボンラベルを試験導入しており、生産者がメタン抑制飼料戦略を採用するよう促しています。試験では、乳量を損なうことなく、酵素の添加により乳牛の腸内メタン排出量が8〜12%削減されることが示されています。サステナビリティ連動型融資が飼料効率指標を組み込み始めており、酵素採用が優遇借入コストへの道筋となっています。大手食品ブランドは2030年スコープ3削減目標を設定し、飼料添加物をサプライヤーのスコアカードに組み込んでいます。測定プロトコルが改善されるにつれて、炭素削減の収益化が見込まれ、需要が拡大するでしょう。この進化するコンプライアンス環境が、飼料用酵素の長期的な価値提案を強固なものにしています。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発酵基質価格の変動 | −0.8% | 全国、中西部の発酵拠点 | 短期(2年以内) |

| 複数地域にわたる長期規制承認 | −0.6% | 全国、米国食品医薬品局の監督に加え各州審査 | 中期(2〜4年) |

| 高フィチン酸含有昆虫由来飼料における有効性の限界 | −0.4% | 沿岸部および都市部の昆虫農場地帯 | 長期(4年以上) |

| 生菌直接添加(プロバイオティクス)による代替脅威 | −0.3% | 全国、有機・プレミアムセグメントで最も強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

発酵基質価格の変動

コーンスティープリカーの価格が2024年に急騰し、酵素生産者の利益率を圧迫し、四半期ごとの価格調整を余儀なくさせました。発酵原料はエタノールおよびバイオプラスチック部門と競合するようになり、供給が逼迫しています。大手サプライヤーは複数基質プラントと長期農家契約によってリスクをヘッジしていますが、中小規模の事業者は同様のバッファーを持っていません。スポット市場の変動は飼料工場の計画を複雑にし、固定飼料配合の有効性を損なっています。このシフトは、規模がコスト耐性の鍵となるため、統合を促進しています。基質の多様化が急速に進まない限り、原料インフレは近期の市場成長に対する制約要因であり続けるでしょう。

複数地域にわたる長期規制承認

新規酵素の承認は通常、米国食品医薬品局の食品添加物請願(Food Additive Petition)の枠組みの下で18〜24か月を要し、さらなる審査を課すカリフォルニア州などの州では追加で3〜6か月が必要です。データ要件の増大は、専任の規制担当スタッフを持つ既存企業に有利に働きます。新興企業は、完全な商業化よりも受託製造やライセンシングに方針を転換することが多いです。承認の遅れは研究開発パイプラインの収益確保を先送りにし、新規酵素モダリティに対する投資家の意欲を損なっています。グローバルな調和に向けた議論は続いているものの、実践的な整合はいまだ限定的です。長期化する承認期間は、最先端ソリューションの展開を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:炭水化物分解酵素がリードし、フィターゼが将来の成長を牽引

サブ添加物別では、炭水化物分解酵素が2025年に47.31%の売上シェアをリードしており、これはトウモロコシ・大豆飼料にキシラナーゼおよびベータグルカナーゼを添加した場合の代謝エネルギーが3〜4%継続的に向上することに支えられています。その優位性は、家禽および豚の飼料配合への幅広い適用性、成熟した性能データ、およびタンパク質工学の最近の進歩を受けた高温ペレット化との適合性から生まれています。耐熱性バリアントは、工場が一般的に90℃を超える温度で操業する南東部で広く普及しています。市場浸透が成熟しつつあるにもかかわらず、インテグレーターが投与プロトコルを最適化し炭水化物分解酵素とプロテアーゼをシナジー効果のためにブレンドするにつれて、このセグメントは2031年まで相応の年平均成長率で拡大すると予測されています。炭水化物分解酵素の収益源は、サプライヤーの収益性と研究開発資金プールの基盤として引き続き重要です。

フィターゼは、リン価格の上昇と排出規制の強化に後押しされ、2031年まで最速の年平均成長率5.69%を記録すると予測されています。2025年のシェアは中程度にとどまりましたが、採卵鶏および豚の飼料への導入は前年比18%増加しました。リン排出制限が厳格化されるにつれて、フィターゼの添加は無機リン酸の使用量を相殺し、サステナビリティスコアカードを支援しながら飼料コストバランスを維持します。次世代製品はペレット化後の活性保持率を高め、単位経済性を改善します。予測期間にわたって、フィターゼは特にリン利用可能性が飼料効率向上に関連する反芻動物のメタン削減プログラムにおいて、漸進的なシェアを獲得することが見込まれています。昆虫タンパク質を含む特定の高フィチン酸原料との緊密な配合整合性が、フィターゼサプライヤーをイノベーションの最前線に位置付け、飼料用酵素産業の成長の物語を持続させています。

動物別:家禽の優位性が反芻動物成長の挑戦に直面

家禽向けアプリケーションは2025年に市場シェアの44.90%を占め、一貫した酵素採用を促進する産業規模と標準化された生産システムを活かしていますが、一方で反芻動物は、飼料効率改善に寄与するメタン削減義務とカーボンフットプリット圧力に牽引されて、年平均成長率6.02%で最も急速に成長するセグメントとして台頭しています。家禽セグメント内のブロイラー業務は、商業施設の78%で最高の酵素浸透率を示しており、これは飼料変換の2〜3%改善が大幅な経済的利益に転換される大量生産・コスト重視の生産環境において、当技術の実証された投資対効果を反映しています。

反芻動物向けアプリケーションは腸内メタン削減に関する新たな研究から恩恵を受けており、酵素添加により乳牛試験における腸内メタン排出量が8〜12%削減されることが示されており、農業部門全体に炭素価格メカニズムが拡大するにつれて規制遵守の機会を創出しています。水産養殖は最も小さいものの最もダイナミックなセグメントであり、魚およびエビの飼料向け特殊酵素製剤が年間28%の成長を示しており、循環型水産養殖システムが廃棄物産生を最小化し水質パラメーターを維持する飼料を必要とするためです。

地理的分析

中西部トウモロコシ地帯が2025年の売上の大部分を占め、密集した家禽および豚の飼育頭数と、酵素強化配合飼料の大量購入を促進する統合サプライチェーンに支えられています。地域内のトウモロコシおよび大豆生産は、炭水化物分解酵素とプロテアーゼの添加から恩恵を受ける最低コスト配合の開発を支援し、それによって基盤需要を固定しています。アイオワ州やイリノイ州に典型的な大規模農場内飼料工場は複数年の供給協定を交渉し、主要サプライヤーの数量を安定させています。地域の州立大学が酵素有効性に関する広範な普及活動を行っており、それによって生産者間での採用の信頼性を強化しています。

南東部は最も急速に成長している地域です。ブロイラー生産は温暖な気候と有利な労働経済を持つジョージア州、アラバマ州、ミシシッピ州へと移行を続けており、高温安定性酵素への新たな需要を生み出しています。アラバマ州とノースカロライナ州の新興水産養殖クラスターは、フィッシュミール代替品を豊富に含む飼料を通じたプロテアーゼおよびリパーゼの普及を促進しています。サバンナおよびモービル近郊の流通拠点は温度管理添加物の物流を最適化し、サービスレベルをさらに向上させています。エビ飼料消化性に関する普及試験などの官民連携が、知識を商業実践に迅速に移転することを促進しています。

西海岸と北東部は合わせて2025年の数量における中程度のシェアを占めましたが、プレミアム酵素製剤への傾向が強くなっています。カリフォルニア州のプロポジション12規則は、飼料を12〜15%多く消費するケージフリーシステムを義務付けており、採卵鶏生産者がコストペナルティを相殺するためにフィターゼと炭水化物分解酵素を使用する動機となっています。太平洋岸北西部の酪農業者は、品質が変動する牧草地ベースのシステム下で乳量を支援するために酵素サプリメントを使用しています。チェサピークベイおよびピュージェットサウンドにおける栄養素流出に関する環境規制が、リン排出を軽減するためのフィターゼ採用を加速させています。絶対的な消費量はトウモロコシ地帯に比べて劣るものの、1トン当たりの添加物支出が高く、平均販売価格を押し上げており、ニッチ特化型サプライヤーを支援しています。

競合環境

市場リーダーシップは中程度に集中しており、2024年の売上における上位5社のベンダーが相当なシェアを保有しています。DSM-Firmenich AGがリードしており、技術サービスを統合した幅広い酵素とビタミンのポートフォリオを活用しています。NovonesisByの2024年のDSM-Firmenichの飼料用酵素事業の買収は、より深い統合の進行を示し、耐熱性技術における同社の地位を強化しています。Archer-Daniels-Midlandのシェアは、飼料製造への垂直統合によって恩恵を受けており、完成飼料への独自酵素ブレンドの直接的な引き込みを可能にしています。

Alltechは、変動費構造を削減し専門ポートフォリオの拡大を可能にする酵母ベースの発酵イノベーションに支えられて続いています。既存企業全体での戦略的焦点は、能力拡張と共同開発パートナーシップに集中しています。Archer-Daniels-Midlandはイリノイ州デケーターの発酵槽生産量を40%増加させる投資を行い、炭水化物分解酵素とフィターゼへの増大する需要に対応しています。

BASFは90℃ペレット化向けに最適化されたNatuphos Eフィターゼを発売し、過剰配合なしに旧来の酵素の1対1代替を求める工場をターゲットにしています。AlltechはProtixと提携し、昆虫タンパク質と適合する酵素を設計し、将来の原料転換に備えています。Brenntankのような流通企業は、特化した添加物卸売業者を買収することで地域展開を強化し、バンドル物流と技術サポートを提供しています。規制データ要件と発酵スケール経済が既存企業を優遇するため、参入障壁は高まっています。しかし、専門企業は水産養殖や有機畜産などのニッチ市場をターゲットにした大企業が見落とす仕立て型ソリューションで成功する余地があります。

米国飼料用酵素産業リーダー

Alltech, Inc.

Archer Daniel Midland Co.

Brenntag SE

IFF(Danisco Animal Nutrition)

DSM-Firmenich AG(Novonesis A/S)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:NovonesisByがDSM-Firmenichの飼料用酵素事業の買収を完了し、業界最大の専門酵素サプライヤーが誕生しました。この買収は、米国における飼料用酵素市場の発展においてイノベーションを推進し、強化することが期待されています。

- 2024年8月:BASFが90℃ペレット化温度での活性保持向けに設計されたNatuphos Eフィターゼを発売しました。このイノベーションは、飼料効率と生産プロセスを向上させることにより、米国飼料用酵素市場の成長を支援すると予測されています。

- 2024年6月:International Flavors and Fragrancesが循環型水産養殖システム向けに特化して登録された初の複合酵素ブレンドに対する米国食品医薬品局の承認を取得しました。この展開は、米国飼料用酵素市場においてイノベーションと成長を促進することが期待されています。

米国飼料用酵素市場レポートの範囲

炭水化物分解酵素、フィターゼはサブ添加物別のセグメントとしてカバーされています。水産養殖、家禽、反芻動物、豚はシウムとしてカバーされています。| 炭水化物分解酵素 |

| フィターゼ |

| その他の酵素 |

| 水産養殖 | 魚 |

| エビ | |

| その他の水産養殖種 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽鳥類 | |

| 反芻動物 | 肉牛 |

| 乳牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サブ添加物別 | 炭水化物分解酵素 | ||

| フィターゼ | |||

| その他の酵素 | |||

| 動物別 | 水産養殖 | 魚 | |

| エビ | |||

| その他の水産養殖種 | |||

| 家禽 | ブロイラー | ||

| 採卵鶏 | |||

| その他の家禽鳥類 | |||

| 反芻動物 | 肉牛 | ||

| 乳牛 | |||

| その他の反芻動物 | |||

| 豚 | |||

| その他の動物 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

市場の定義

- 機能 - 本調査において、飼料添加物とは、適切な割合で給餌された場合に、体重増加、飼料変換比率、飼料摂取量などの特性を改善するために使用される商業的に製造された製品として定義されます。

- 再販業者 - 二重計算を避けるため、付加価値なしに飼料添加物を再販する企業は市場の範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが、対象市場における最終消費者とみなされます。補助飼料やプレミックスとして直接使用するために飼料添加物を購入する農家は対象範囲から除外されています。

- 自社内消費 - 配合飼料の生産と飼料添加物の製造の両方に従事する企業は本調査に含まれます。ただし、市場規模を推定する際には、当該企業による飼料添加物の内部消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物とは、動物栄養において、動物由来の飼料および食品の品質改善、または動物の性能と健康の改善を目的として使用される製品です。 |

| プロバイオティクス | プロバイオティクスとは、有益な特性のために体内に導入される微生物です(腸内の有益な細菌を維持または回復させます)。 |

| 抗生物質 | 抗生物質とは、細菌の増殖を阻害するために特定的に使用される薬物です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質とは、フリーラジカルを生成する化学反応である酸化を阻害する化合物です。 |

| フィトジェニクス | フィトジェニクスとは、ハーブ、スパイス、精油、およびオレオレジンから誘導された天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンとは、身体の正常な成長と維持に必要な有機化合物です。 |

| 代謝 | 生命を維持するために生きている生物内で起こる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素とは、特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗微生物耐性 | 微生物が抗微生物剤の効果に抵抗する能力です。 |

| 抗微生物 | 微生物の増殖を破壊または阻害することです。 |

| 浸透圧バランス | 体液内の膜を越えた塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンとは、類似またはごく近縁の細菌株の増殖を阻害するために細菌が産生する毒素です。 |

| バイオハイドロゲネーション(生物的水素添加) | これは動物の反芻胃内で起こるプロセスであり、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換します。 |

| 酸化的変敗 | これは脂肪酸と酸素の反応であり、一般的に動物において不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されました。 |

| マイコトキシコーシス | 主に飼料のマイコトキシン汚染による真菌毒素によって引き起こされる状態または疾患です。 |

| マイコトキシン | マイコトキシンとは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料用プロバイオティクス | 消化管内の微生物バランスに好ましい影響を与える微生物飼料サプリメントです。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料用酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料用酵素 | 動物の胃内の消化酵素を補うために使用され、食物を分解します。また酵素は肉と卵の生産が改善されることを保証します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、腸や血液内での有害なカビの吸収を止めるために使用されます。 |

| 飼料用抗生物質 | 疾患の予防と治療の両方に使用されますが、急速な成長と発育のためにも使用されます。 |

| 飼料用抗酸化物質 | 飼料中の脂肪、ビタミン、色素、香味剤などの他の栄養素の劣化を保護するために使用され、動物への栄養保障を提供します。 |

| 飼料用フィトジェニクス | フィトジェニクスとは、成長促進、消化助成、および抗微生物剤として機能するために畜産飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能と正常な成長・発育を維持するために使用されます。 |

| 飼料用香味料・甘味料 | これらの香味料と甘味料は、添加物や医薬品の変更時に味と臭いをマスクし、移行期間中の動物食に理想的なものにするのに役立ちます。 |

| 飼料用酸性化剤 | 動物飼料用酸性化剤とは、栄養目的または保存目的のために飼料に組み込まれる有機酸です。酸性化剤は、畜産動物の消化管における消化と微生物バランスを向上させます。 |

| 飼料用ミネラル | 飼料用ミネラルは動物飼料の定期的な食事要件において重要な役割を果たします。 |

| 飼料用結合剤 | 飼料用結合剤とは、安全な動物飼料製品の製造において使用される結合剤です。食品の味を向上させ、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス |

| ASF | アフリカ豚熱 |

| GPA | 成長促進抗生物質 |

| NSP | 非澱粉多糖類 |

| PUFA | 多価不飽和脂肪酸 |

| Afs | アフラトキシン |

| AGP | 抗生物質成長促進剤 |

| FAO | 国際連合食糧農業機関 |

| USDA | 米国農務省 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値ベースです。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は全体的な市場像を生成するために、各レベルおよび職能にわたって選定されます。

- ステップ4:調査結果: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム