エポキシフローリング樹脂市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.86 十億米ドル |

| 市場規模 (2031) | 2.24 十億米ドル |

| 成長率 (2026 - 2031) | 3.81% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエポキシフローリング樹脂市場分析

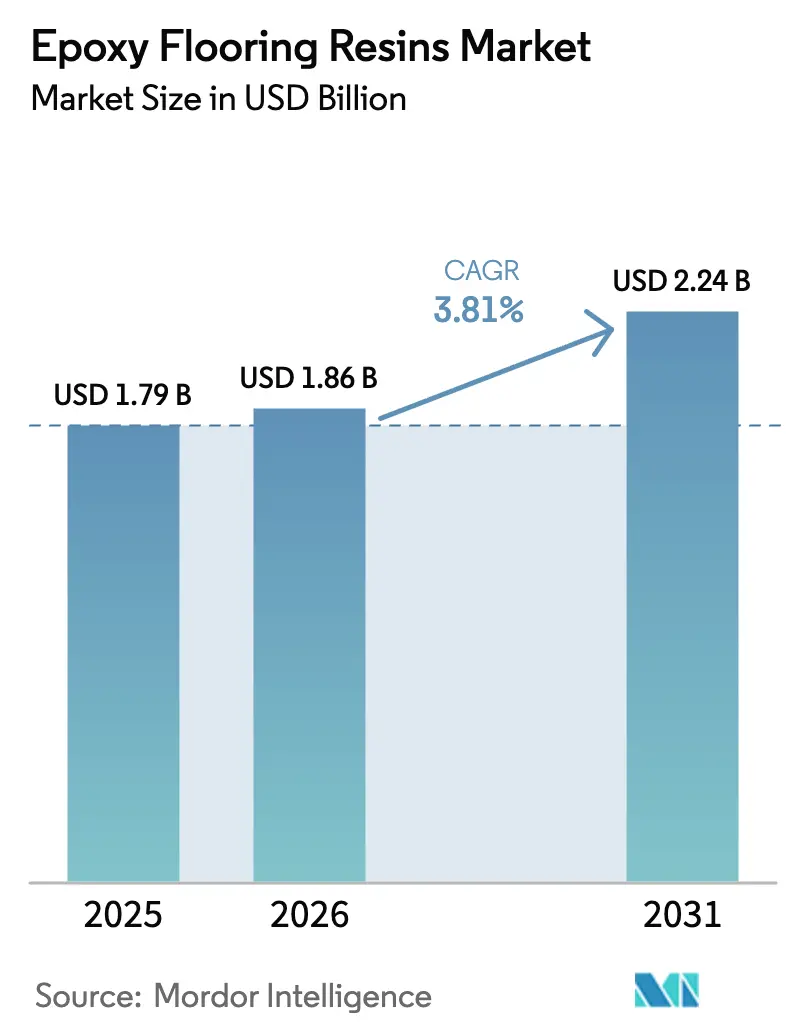

エポキシフローリング樹脂市場規模は、2025年の17億9,000万米ドルから2026年には18億6,000万米ドルへと拡大し、2026年から2031年にかけての年平均成長率(CAGR)3.81%で2031年までに22億4,000万米ドルに達すると予測されています。医薬品工場および食品工場における改修工事の加速に伴い需要は堅調を維持しており、政府資金による物流施設およびEV電池メガプロジェクトは、初期コスト削減よりも長い耐用年数を優先してこの技術を採用しています。代替化学品からの競合圧力および原材料サプライチェーンの変動が成長を抑制する一方、低VOC製品におけるイノベーションおよびカーボンニュートラル建設に関する規制がエポキシフローリング樹脂産業を拡大軌道に乗せ続けています。システム仕様策定および施工における請負業者の優位性が技術サービスを主要な差別化要因として定着させており、垂直統合はビスフェノールAおよびエピクロロヒドリンの価格変動からマージンを保護するための主要戦略であり続けています。

主要レポートのポイント

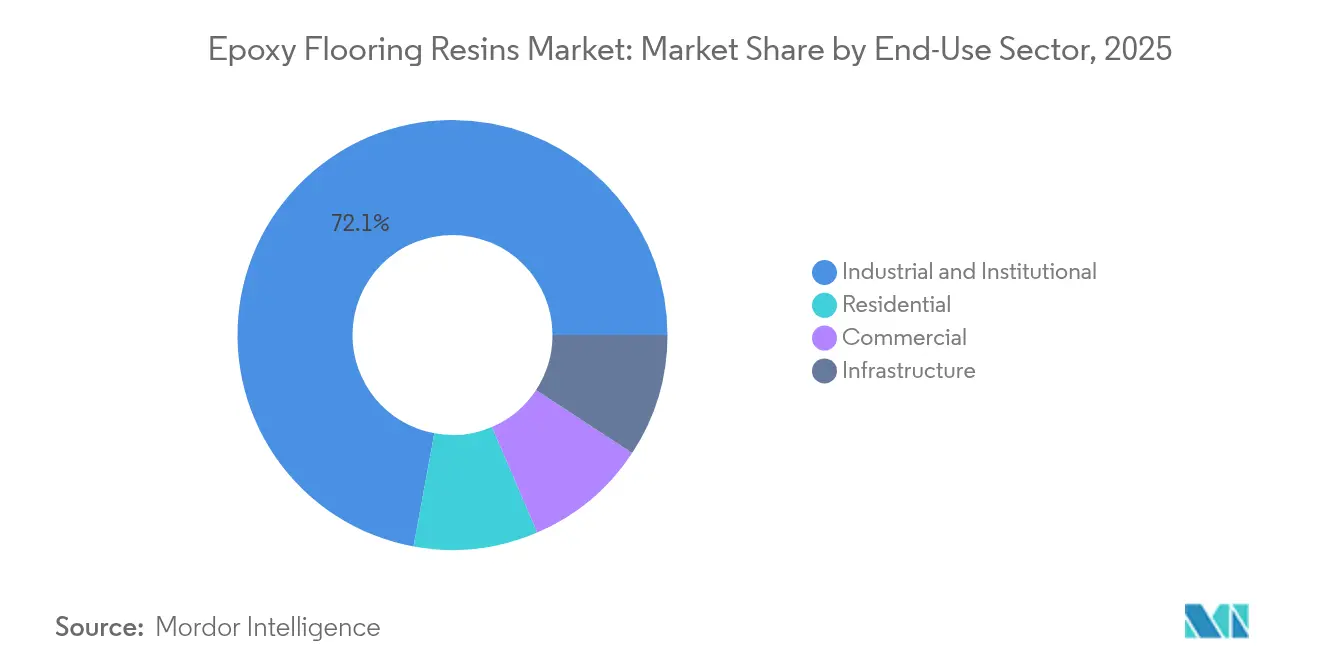

- 最終用途セクター別では、工業・機関用途が2025年のエポキシフローリング樹脂市場シェアの72.10%を占め首位を維持しており、商業用途は2031年にかけて最も高い年平均成長率(CAGR)4.33%を記録すると予測されています。

- 流通チャネル別では、直接販売・請負業者ルートが2025年のエポキシフローリング樹脂市場の93.65%を占め、予測期間(2026年~2031年)中に年平均成長率(CAGR)3.88%で成長すると見込まれています。

- 地域別では、アジア太平洋地域が2025年の売上高の41.00%を獲得しており、中東・アフリカは2031年に向けて年平均成長率(CAGR)3.99%で拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエポキシフローリング樹脂市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGRへの影響(概算)%予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 食品・医薬品工場における衛生的かつ継ぎ目なし床材への改修需要の加速 | +0.8% | 北米および欧州に集中したグローバル規模 | 中期(2〜4年) |

| 物流施設およびEV電池工場における政府資金によるメガプロジェクト | +0.6% | アジア太平洋地域を中心に中東・アフリカへ波及 | 長期(4年以上) |

| 低VOCの100%固形分および水性エポキシシステムへのシフト | +0.4% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| アジア産エポキシ樹脂に対するアンチダンピング関税による欧米のサプライ逼迫 | +0.3% | 北米および欧州 | 短期(2年以内) |

| より長寿命のエポキシ床材を優遇するカーボンニュートラル建設義務化 | +0.5% | 欧州規制の枠組みを先導としたグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・医薬品工場における衛生的かつ継ぎ目なし床材への改修需要の加速

医薬品クリーンルームおよびUSDA規制対象の食品施設は、汚染管理要件がますます厳格化するなか、従来のタイルおよびビニール床材を継ぎ目なし抗菌性エポキシ床材へと更新しています。フォードのBlueOval SK Battery Parkは、微粒子および化学薬品耐性に関して認証された180万平方フィートの特殊エポキシシステムを導入し、大規模な産業投資が床材をコンプライアンス計画の上流に組み込む方法を実証しました。オーナーが実績ある認証済みシステムを低価格入札よりも優先するため、エポキシフローリング樹脂市場は価格交渉力を獲得しています。1990年代に建設された北米および欧州の多くの工場が耐用年数の終わりを迎えており、規制当局が監査を強化する中で同期的な更新サイクルが生じています。一方、ドキュメンテーションパッケージを請負業者トレーニングと組み合わせたエポキシサプライヤーはリピートビジネスを確保しています。

物流施設およびEV電池工場における政府資金によるメガプロジェクト

政府系ファンドおよび産業政策は、化学薬品耐性および静電気対策床材を必要とする輸出物流パークおよびバッテリーギガファクトリーへ資本を再配分しています。オマーンのSOHARポートポリマーコンプレックスは中東の多角化イニシアチブの典型例であり、プレミアムエポキシシステムのみが達成できる20年保証を仕様として指定しています[1]TRADEARABIA、「SOHARポートポリマーコンプレックスが着工」、tradearabia.com。これらのプロジェクトは施設ごとに50万平方フィートを超えることが多く、設置者の能力を試す地域的な樹脂消費の急増をもたらします。アジア太平洋地域では、EV関連サプライチェーンへの補助金が単一の省内に複数の工場を集中させており、電解質の漏洩および熱サイクルに耐える高度なエポキシ化学品への長期的な需要を固定しています。

低VOCの100%固形分および水性エポキシシステムへのシフト

米国環境保護庁(EPA)の2025年のエンボディドカーボンラベルは、オーナーに低排出コーティングの選択を促し、欧州ですでに進行中の化学的移行を加速させています。現代の水性分散液は溶剤系と同等の圧縮強度を達成しながらVOCを90%削減し、病院や学校での受け入れを拡大しています。これらのシステムの処方には精密な粒子径制御とサーファクタント最適化が必要であり、こうした技術は垂直統合サプライヤーに集中していることが多いです。請負業者にとって学習曲線は依然として障壁となっており、延長された硬化時間および変化したフロー特性には再トレーニングが必要であるため、充実した現場サポートチームを持つ樹脂メーカーが競争上の優位を得ています。エポキシフローリング樹脂市場が入札書類に持続可能性指標を組み込むにつれ、低VOCシステムの仕様採用率が北米およびアジアの一部で上昇しています。

アジア産エポキシ樹脂に対するアンチダンピング関税による欧米のサプライ逼迫

中国産エポキシ輸入品に対する米国のアンチダンピング関税(15%〜234%)はソーシング図を塗り替え、買い手を地域生産者または関税負担の少ない専門輸入業者へとシフトさせています[2]BLOOMBERG、「米国、エポキシ樹脂輸入品にアンチダンピング関税を賦課」、bloomberg.com。欧州委員会の措置も同様の傾向を示しており、これまで主にサービスで競合していた国内工場を支援しています。汎用グレードのフローリング樹脂はコスト上昇の影響を最も大きく受ける一方、半導体・医薬品業界向けのニッチグレードはプレミアム価格設定の弾力性を維持しています。エポキシフローリング樹脂市場は欧米での短期的なサプライ逼迫を経験しており、生産能力の現地化を厭わない中堅メーカーにとっての機会を増幅させています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)%予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ビスフェノールAおよびエピクロロヒドリンの価格変動によるマージン圧縮 | -0.7% | アジア太平洋地域の製造業に特に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| UV照射による黄変により直射日光に晒される区域での使用が制限 | -0.4% | 屋外用途に特に影響するグローバル規模 | 中期(2〜4年) |

| 熟練施工業者不足による成熟市場でのプロジェクト遅延・コスト増加 | -0.5% | 北米および欧州の成熟市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビスフェノールAおよびエピクロロヒドリンの価格変動によるマージン圧縮

ビスフェノールAおよびエピクロロヒドリンの原料コストは、フェノール、アセトン、プロピレン、および塩素のサプライファンダメンタルズに連動して変動しており、これらが同期して動くことはほとんどありません。フローリンググレード樹脂の契約は通常3〜6ヵ月前に固定されるため、スポット価格が急騰した際にサプライヤーはマージン侵食のリスクを負います。薄いスプレッドで操業しているアジアのコモディティ生産者が最も苦しみますが、統合された欧米企業でさえエクスポージャーの一部しかヘッジできません。エポキシフローリング樹脂市場の買い手はインデックス連動条項を受け入れる姿勢を強めていますが、より広範な石油化学設備の増設が原料バランスを安定させるまで、構造的な価格リスクは続きます。

UV照射による黄変により直射日光に晒される区域での使用が制限

標準的なビスフェノールA樹脂は長時間のUV暴露後に琥珀色に変色し、屋外の歩行路やトップライトグレージングを備えたアトリウムでの使用を制限します。HALS強化型トップコートおよびUV硬化型オーバーレイは効果を緩和しますが、追加コストおよび施工の複雑さが価格に敏感なオーナーを躊躇させます。日本および韓国の研究プログラムは色安定性を向上させる新規シクロ脂肪族バックボーンに注力していますが、商業化はまだ数年先です。それまでの間、ポリウレタンセメントハイブリッドおよびPMMAシステムが屋外セグメントでシェアを維持し、建築用途におけるエポキシフローリング樹脂市場の増分的な量的成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途セクター別:工業改修が成長を支える

工業・機関施設は2025年の需要の72.10%を占め、衛生管理、耐薬品性、重荷重耐久性がこれらの事業者をエポキシフローリング樹脂市場ソリューションに結び付けている実態を浮き彫りにしています。医薬品および食品産業全体で清潔生産基準の義務化が普及するにつれ、セグメント量はより安定したペースで拡大するでしょう。商業カテゴリーは規模は小さいものの、静電気放電(ESD)対策を必要とするデータセンターの建設拡大により最高水準の年平均成長率(CAGR)4.33%を誇ります。新興の小売フォーマットはナイトクリーニングを効率化する継ぎ目なし床材を採用し、段階的な面積の拡大をもたらしています。インターモーダル貨物ターミナルなどのインフラプロジェクトはフォークリフトの摩耗に耐えられる6〜8mmのセルフレベリング配合物を好む一方、住宅用の採用はハイエンドガレージ以外ではニッチにとどまっています。全体として、性能差別化が独自の抗菌性、低アウトガッシング性、または静電気散逸性システムへの仕様採用を促進し、万能製品よりもエポキシフローリング樹脂市場全体の平均販売価格を押し上げています。

かつて医療センター専用であった第二世代抗菌添加剤は、バイオフィルム防止が重要な飲料ボトリングラインへも浸透しています。半導体ファブはフォトリソグラフィーの欠陥を最小化するために超低シリコーン含有量を必要とし、電池工場は試運転前に絶縁強度の認証を必要とします。このような特化した化学品は、ポリマー設計および施工ノウハウを管理する企業にサプライヤー層を絞り込みます。その結果、ニッチエンジニアードグレードのエポキシフローリング樹脂市場規模は、後者が依然として大量のトン数を支えているとしても、2030年まで汎用配合物を上回るペースで拡大すると予測されています。

流通チャネル別:請負業者が技術的ゲートキーパーとしての役割を確立

直接販売・請負業者ルートが2025年のエポキシフローリング樹脂市場の93.65%を占めており、システムの結果が基材の精密な前処理、混合比、および周囲条件管理にかかっているためです。請負業者は通常、表面研削、蒸気バリア施工、および長期保証をバンドルし、樹脂調達をターンキーサービスモデルへと押し進めています。メーカーは施工業者を認定し、プロジェクトの共同ブランド化を行い、現場技術担当者を提供するといった戦略で囲い込みを強化し、切り替えコストを高めています。長期サービス契約のもとで床維持管理をアウトソーシングし続ける産業オーナーの数に比例して、このチャネルに関連するエポキシフローリング樹脂市場規模は拡大する可能性があります。

DIYおよび電子商取引ポータルはガレージキットのガロン缶を販売していますが、北米以外では3%のシェアをほとんど超えません。水分含有量テストや適切なプライマー選定を欠く一般消費者による施工の失敗率が高いため、ここでの成長は抑制されています。一部の処方業者はより広いアドレサブル需要を拡大するために二液型パウチとビデオガイダンスを試験的に導入していますが、プロセグメントへの本格的参入は依然として遠い将来のことです。新興経済国では非公式な施工業者ネットワークが正規の販売代理店を迂回することもありますが、大手エンドユーザーは保証適用を確保するために認定施工業者を通じて購入を行い、エポキシフローリング樹脂市場の請負業者中心の構造を強化しています。

地域分析

アジア太平洋地域は2025年の売上高の41.00%を維持しており、中国およびインドにおける医薬品、電子機器、自動車セクターの生産能力拡大が耐薬品性工業床材を幅広く仕様化しているためです。省レベルの補助金による「スモールジャイアント」先進製造工場の整備が床面積の追加を加速させており、地域の樹脂過剰生産能力が価格競争力を維持し、普及を促進しています。欧米市場でのアンチダンピング反発が中国産の一部をベトナムやインドネシアが倉庫・組立ハブ向けに吸収している東南アジアへとリダイレクトしています。したがって、アジア太平洋地域に帰属するエポキシフローリング樹脂市場規模は、支配的なシェアを維持しながら着実に拡大すると予想されます。

北米は、改修工事需要と低VOC技術を優遇する厳格な大気品質規制を基盤とした、成熟しているが堅調な需要の流れを提供しています。テキサス州、アリゾナ州、テネシー州における半導体およびEV電池メガプロジェクトはそれぞれ数万ガロンの静電気散逸性または耐薬品性グレードを消費します。カナダのオイルサンドサービスショップおよびメキシコのマキラドーラ工場が地域の関連性を高めている一方で、施工業者不足がスケジュール遵守を困難にしています。10年〜20年保証へのオーナーの拘りがプレミアムグレードの普及を支え、比較的小規模な新規建設量にもかかわらずエポキシフローリング樹脂市場を信頼性の高い成長分野として位置付けています。

欧州は新築建設にカーボンニュートラル義務化を積み重ね続け、公共セクターの資金援助を環境製品宣言(EPD)およびライフエンドリサイクル可能性に結び付けています。ドイツの自動車鋳造所はeモビリティ電池化学薬品の漏洩に耐えられるよう床材を改修し、フランスは「マ・サンテ2025」計画のもとで病院を改修しています。欧州連合の東欧加盟国は物流回廊の近代化にEU結束基金を活用し、中期的な需要を促進しています。エポキシフローリング樹脂市場は、全体的な経済成長の鈍化と政策主導の仕様化の勢い、および水性システムへの着実な移行のバランスを取っています。

最も成長の速い地域として予測年平均成長率(CAGR)3.99%を誇る中東・アフリカは、石油化学、再生可能エネルギー、大規模観光への政府系ファンドによる多角化の恩恵を受けています。サウジアラビアのNEOMおよびアラブ首長国連邦(UAE)の水素アンモニアターミナルはいずれも、砂漠の条件に耐える耐薬品性・UV安定性床材を採用しています。アフリカでは、ザンビアの銅精錬所および南アフリカの柑橘類加工工場が酸による侵食と熱衝撃に対抗するため100%固形分配合物を採用しています。これらのプロジェクトはまとめて地域の請負業者の技術水準を引き上げ、エポキシフローリング樹脂市場の長期的な拡大を固定化しています。

競合環境

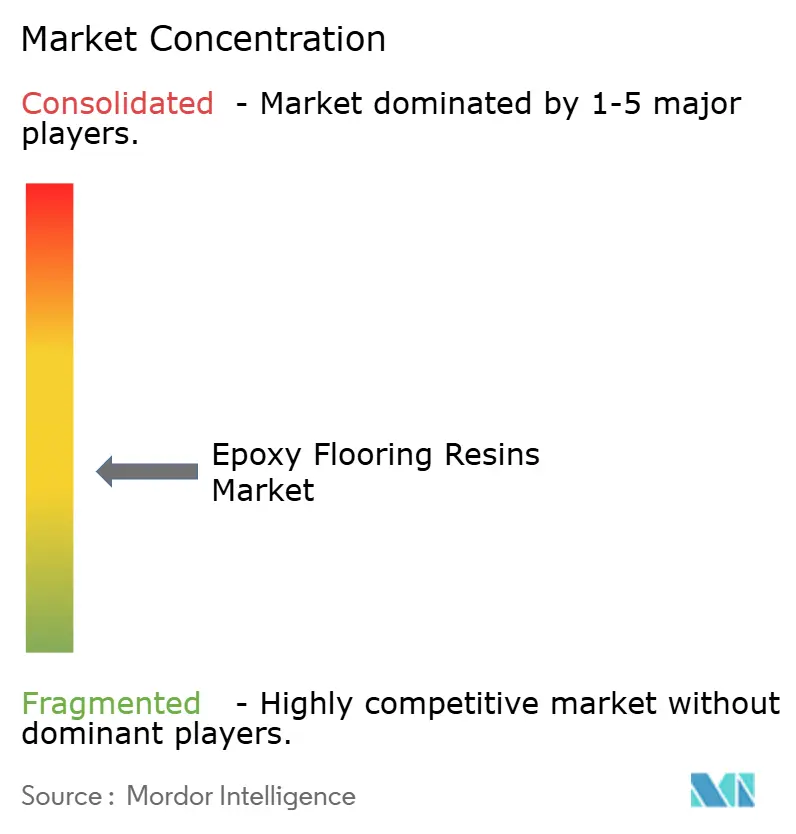

エポキシフローリング樹脂市場は適度に細分化されており、上位5社のサプライヤーは後方統合を活用してビスフェノールAおよびエピクロロヒドリンの供給ショック時に原料コストを安定させ、供給を保護しています。樹脂サプライヤーと表面前処理設備メーカーとの戦略的パートナーシップが、ターンキープロジェクト提供への推進を加速させています。装飾小売床材の標準となったデジタルカラーマッチングスキャナーは、品質保証(QA)の承認を簡素化するために工業プロジェクトへも移行しています。データセンターおよび電池工場周辺に需要が集積するにつれ、サプライヤーは納期短縮のために建設の集積地付近に在庫拠点を充実させています。持続的なM&A意欲はさらなる統合を示唆しており、特に補助添加剤および研削工具メーカーの間で、エポキシフローリング樹脂市場バリューチェーンのより大きなシェアを取り込もうとする動きが見られます。

エポキシフローリング樹脂産業リーダー

RPM International Inc.

Sika AG

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

Akzo Nobel N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:BASFとSika AGがエポキシ樹脂硬化用の新たなアミン構成要素を共同開発し、BASFのBaxxodur EC 151ブランドとして商業的に提供を開始しました。この新開発はフローリング用途において特に注目されています。

- 2025年3月:Westlake Corporationは、Westlake EpoxyがドイツのEuropean Coatings Show(ECS)2025で複数の新製品を発表したことを告知しました。Westlake Epoxyは、低VOC(揮発性有機化合物)の水性エポキシ樹脂分散液を特徴とする新開発のEpoVIVE製品シリーズを発表しました。

グローバルエポキシフローリング樹脂市場レポートの範囲

商業、工業・機関、インフラ、住宅が最終用途セクター別セグメントとして含まれます。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域別セグメントとして含まれます。| 商業 |

| 工業・機関 |

| インフラ |

| 住宅 |

| 直接販売・請負業者 |

| DIYおよび電子商取引 |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| 韓国 | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| その他の欧州 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 最終用途セクター別 | 商業 | |

| 工業・機関 | ||

| インフラ | ||

| 住宅 | ||

| 流通チャネル別 | 直接販売・請負業者 | |

| DIYおよび電子商取引 | ||

| 地域別 | アジア太平洋 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他の欧州 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途セクター - 商業、住宅、工業、機関、インフラなどの建設セクターで消費されるエポキシフローリング樹脂が調査の対象範囲に含まれます。

- 製品・用途 - 調査の対象範囲には、ロビー、工場、店舗、ガレージ、廊下などへのエポキシ系フローリング樹脂製品の消費が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水との間の化学反応の初期速度を高め加速させることにより、コンクリートの凝結時間を短縮するために使用される混和材です。コンクリートを迅速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着によって接合するために使用される結合剤です。接着剤は建設においてカーペット敷設、セラミックタイル、カウンタートップラミネーションなど多くの用途に使用できます。 |

| 空気連行混和材 | 空気連行混和材はコンクリートの性能と耐久性を向上させるために使用されます。添加すると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、交通標示塗料、フローリング樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物、橋梁、ダムなどの基礎および構造物の強度と耐久性を安定・向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメント系グラウトを加圧下でポンプ圧送してコンクリートや石造構造物の型枠、空洞、亀裂を充填するプロセスです。橋梁、海洋構造物、ダム、ロックアンカーなど様々な場面で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和材 | コンクリート混和材は、コンクリートの特性を改変するためにコンクリートの混合前または混合中に添加される減水剤、空気連行剤、遅延剤、促進剤、超可塑剤などを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に造膜型保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる樹脂がコンクリート保護コーティングに使用されます。 |

| 養生剤 | 養生剤はコラム、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内の水分を保持し、最大強度と耐久性を確保します。 |

| エポキシ | エポキシはその強力な接着特性で知られており、多くの産業で多用途に使用されます。熱および化学薬品の用途に耐性があり、圧力下での強固な接合を必要とする用途に理想的な製品です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維ラッピングシステム | 繊維ラッピングシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることにより既存構造物を補強することを含みます。 |

| フローリング樹脂 | フローリング樹脂は、床の外観を向上させ、摩耗や損傷への耐性を高め、または化学薬品、水分、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性および特定の用途に応じて、フローリング樹脂はエポキシ、ポリウレタン、アクリルなどの異なる種類で提供されます。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤は、コンクリートに添加すると優れた改善された特性を提供するコンクリート混和材の一種です。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却によって固体状態と接合強度を達成する熱可塑性結合材料です。包装、コーティング、衛生用品、テープなどに一般的に使用されます。 |

| 工業・機関建設 | 工業・機関建設は、病院、学校、製造ユニット、エネルギー・電力プラントなどの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウト | コンクリートまたは石造構造部材の開口した目地、亀裂、空洞、またはジャンカにグラウトを注入するプロセスは注入グラウトと呼ばれます。構造物の補強や水の浸入防止など複数のメリットをもたらします。 |

| 液体塗布型防水メンブレン | 液体塗布型メンブレンは、多くの防水用途に適したモノリシックで完全密着型の液体系コーティングです。コーティングはゴム状の弾性防水メンブレンを形成するように硬化し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、無機顔料、ポリマーから構成され、水平面および垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルはポートランドセメントと砂にラテックス・ポリマー添加剤を配合したものです。添加剤は接着性、強度、耐衝撃性を高めるとともに吸水性を低減します。 |

| 型枠離型剤 | 型枠離型剤は、基材が成形面に接着しないように型枠の表面に噴霧またはコーティングされます。シリコーン、潤滑剤、ワックス、フッ素系化合物などを含む複数の種類の型枠離型剤が、金属、鋼、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパラティック | ポリアスパラティックはポリウレアのサブセットです。ポリアスパラティック床コーティングは通常、樹脂と触媒からなる二液型システムで硬化プロセスを促進します。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンは様々な形態で存在するプラスチック材料です。剛性または柔軟性を持たせるよう調整でき、接着剤、コーティング、建築断熱材など幅広いエンドユーザー用途に最適な材料です。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響する重大な問題です。このため、特にインフラおよび工業建設において劣化作用から保護するために鉄筋保護材が使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、既存の建物および構造物の補修・復元に使用される補修モルタル、注入グラウト材料、繊維ラッピングシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設は、コンドミニアム、ヴィラ、戸建て住宅などの新居または新しいスペースの建設を含みます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウト用途に使用するプロセスは樹脂固定と呼ばれます。樹脂固定は高い圧縮・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性などの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和材です。通常、セメント重量の約0.2%〜0.6%の投与量で添加されます。これらの混和材はコンクリートを長時間作業可能な状態に保つことにより、水和を遅らせるか、水がセメント粒子に浸透する速度を低下させます。 |

| シーラント | シーラントは流動性がほとんどまたは全くない粘性材料で、塗布された表面にとどまります。シーラントは毛細管現象によって特定の物質に浸透できるように薄くなることもあります。 |

| シート防水メンブレン | シートメンブレンシステムは、地下構造物(高度に攻撃的な地盤条件や応力にさらされるものを含む)の防水用途に使用される信頼性が高く耐久性に優れた熱可塑性防水ソリューションです。 |

| 収縮低減混和材 | 収縮低減混和材は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンはケイ素と炭素、水素、酸素、および場合によっては他の元素が結合したポリマーです。油、ゴム、樹脂など様々な形態で存在する不活性合成化合物です。耐熱特性により、シーラント、接着剤、潤滑剤などに用途が見出されます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤とポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴムなどの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面の処理に使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、舗装、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などを含む混和材の様々な特性を変化させるために使用されるコンクリート混和材です。通常、セメント重量の約0.01%〜0.1%の投与量で添加されます。 |

| 減水剤 | 減水剤(可塑剤とも呼ばれる)は、コンクリートの水セメント比を低下させ、それによってコンクリートの耐久性と強度を高めるために使用される混和材の一種です。各種の減水剤には、精製リグノスルフォン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水性接着剤 | 水性接着剤は水を担体または希釈媒体として樹脂を分散させるために使用します。水分が蒸発するか基材に吸収されることで固定されます。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は表面を漏水の危険から保護するために設計されています。防水化学品は構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水メンブレン | 防水メンブレンは、屋根、壁、基礎、地下室、浴室、およびその他の水分または水にさらされる区域に塗布された際に、構造物への水の浸入または損傷を防ぐ液体塗布型または自己接着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)が、机上調査・文献レビューおよび一次専門家の意見に基づいて関連変数・要因の中から選定されます。これらの変数はさらに(必要に応じて)回帰モデリングによって確認されます。

- ステップ2:市場モデルの構築: 堅固な予測手法を構築するため、ステップ1で特定された変数と要因が入手可能な過去の市場データに対して検証されます。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場データ、変数、およびアナリストの判断が調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。全体的な市場像を生成するために、回答者はレベルおよび機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム