インドのアンカーおよびグラウト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

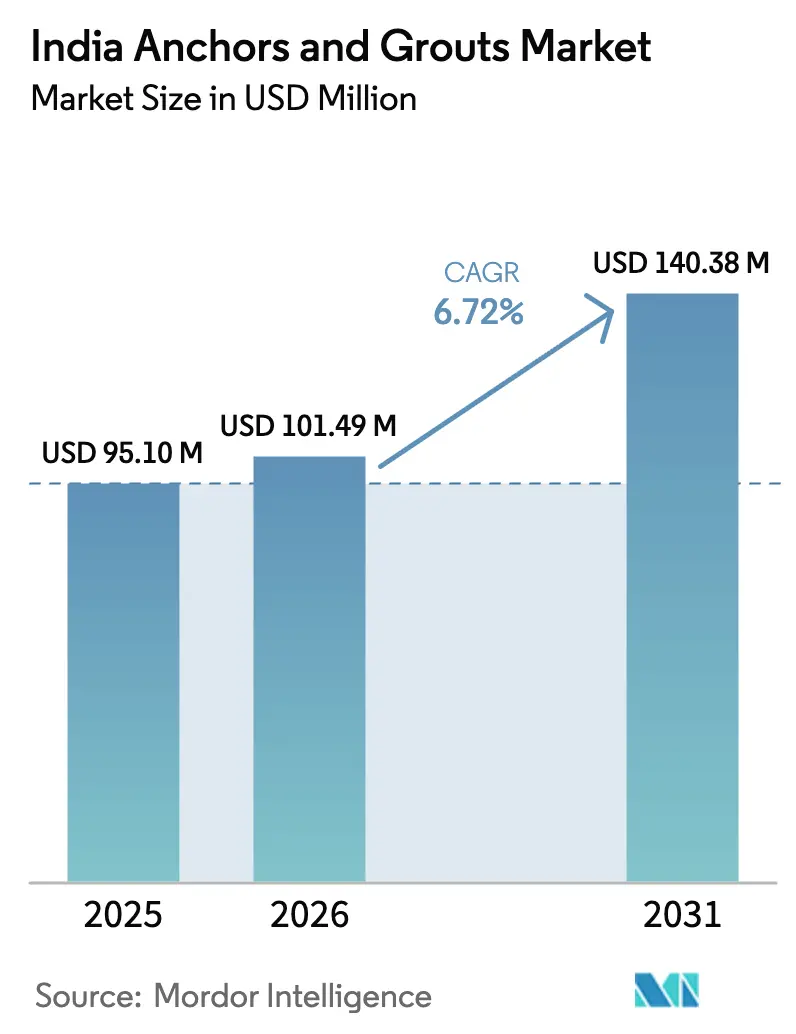

| 基準年の市場規模 (2025) | 95.10 百万米ドル |

| 市場規模 (2026) | 101.49 百万米ドル |

| 市場規模 (2031) | 140.38 百万米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのアンカーおよびグラウト市場分析

インドのアンカーおよびグラウト市場規模は2026年に1億149万USDと推定され、2025年の9,510万USDから成長し、2031年には1億4,038万USDが見込まれ、2026年から2031年にかけて年平均成長率(CAGR)6.72%で拡大しています。急速なインフラの近代化、高層建築物の急増、および2025〜26年度に11兆2,000億インドルピーに上る政府資本支出が、厳格な荷重・耐震・耐久性要件を満たす先進的なアンカーおよびグラウト材料の需要を牽引しています[1]「連邦予算2025〜26年度」、indiabudget.gov.in。樹脂系システム、特にエポキシ系配合は、優れた接着強度、耐食性、および施工速度の速さを提供するため、大型プロジェクトにおいて機械式固定を引き続き代替しています。一方、セメント系グラウトは、耐火性および施工業者の慣れ親しみが選択を左右する、コスト重視の住宅や軽量商業工事においても依然として採用されています。多国籍サプライヤーが低VOC化学品および自動混合技術への研究開発投資を深化させる一方、国内メーカーは価格、地域サービス、および地域特有の技術サポートを重視することで競争が激化しています。プレミアム仕様需要とコスト重視の調達の相互作用が均衡ある価格実現を維持し、バリューチェーン全体にわたって健全であるが過剰ではない利益ポテンシャルを維持しています。

レポートの主要な示唆

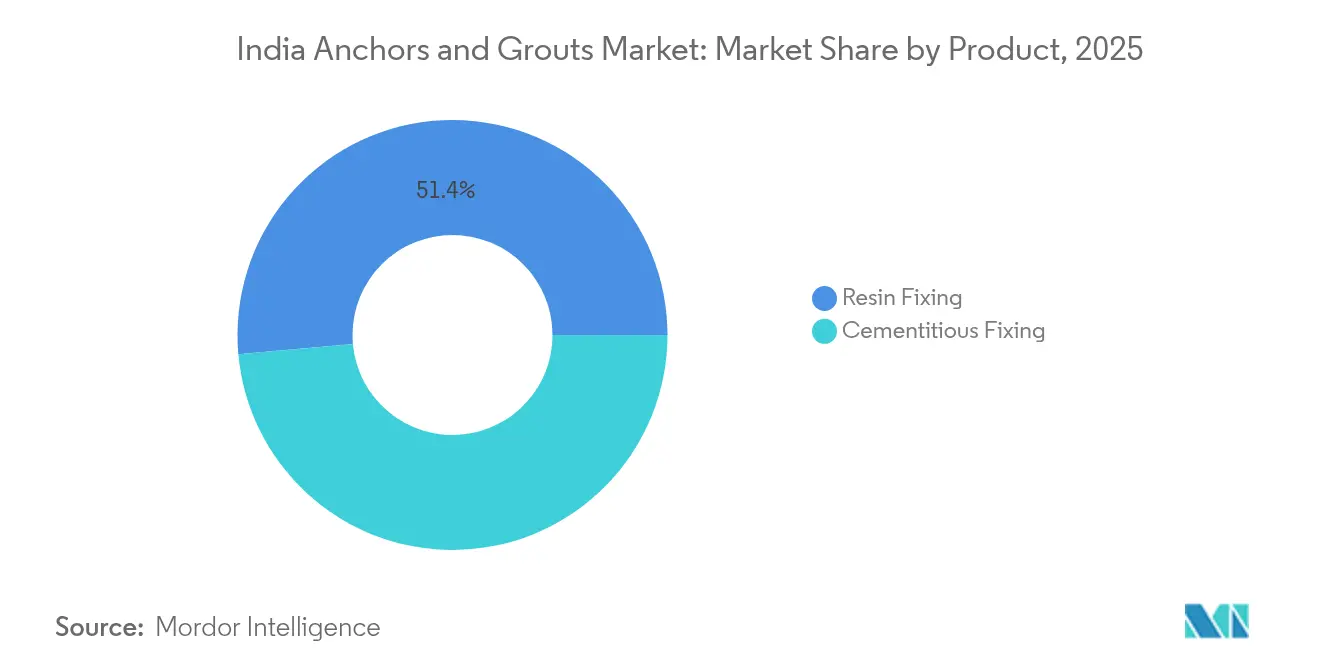

- 製品カテゴリー別では、樹脂系固定が2025年におけるインドのアンカーおよびグラウト市場シェアの51.43%を占め、2031年にかけて年平均成長率(CAGR)7.89%で拡大しています。

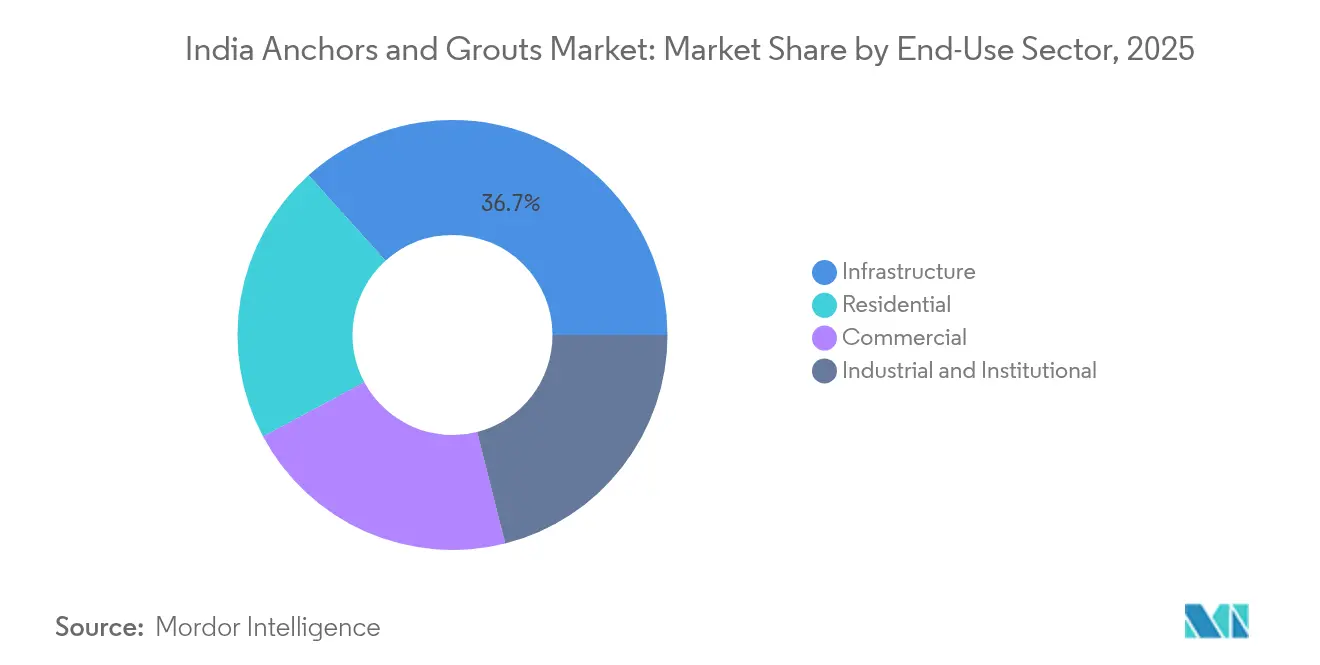

- 最終用途別では、インフラが2025年におけるインドのアンカーおよびグラウト市場規模の36.68%を占め、2031年にかけて年平均成長率(CAGR)7.45%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのアンカーおよびグラウト市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国全体にわたる大規模インフラ投資 | +2.1% | 全国、特にマハーラーシュトラ州、グジャラート州、タミル・ナードゥ州に集中 | 長期(4年以上) |

| 商業用不動産および産業回廊の拡大 | +1.8% | 都市クラスター:ムンバイ、デリーNCR、バンガロール、チェンナイ、プネー | 中期(2〜4年) |

| 耐震化学材料への需要増加 | +1.4% | 地震帯III〜V:北インド、西ガーツ山脈、北東地域 | 中期(2〜4年) |

| 環境対応型・低VOC樹脂配合が需要を牽引 | +0.9% | GRIHA・LEED適合要件を持つ主要都市 | 短期(2年以内) |

| メトロプロジェクトにおける自動デジタル注入グラウトシステム | +0.7% | メトロ建設拠点:ムンバイ、デリー、バンガロール、チェンナイ、ハイデラバード | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国全体にわたる大規模インフラ投資

インドの国家インフラ整備計画、バーラトマーラー幹線道路プログラム、およびサーガルマーラー港湾イニシアチブは、それぞれ数千に及ぶ橋梁、トンネル、および高架回廊に相当し、そのいずれもが化学アンカーで固定された鉄筋、ロックボルト、および大容量グラウト注入を必要としています。マハーラーシュトラ州だけで8ラック・クロー・インドルピー相当の工事が進行中であり、ムンバイ・トランス・ハーバー・リンクおよびムンバイ〜ナープール高速道路が主導し、複数年にわたる建設サイクルを通じて樹脂需要を持続的に創出しています。貨物専用鉄道回廊および全長508kmのムンバイ〜アーメダバード高速鉄道は、疲労および熱変位に耐えられるアンカーを必要とし、高弾性率エポキシ系のプレミアムニッチ市場を開拓しています。特にグジャラート州およびラージャスターン州の再生可能エネルギーパークは、25年の耐用年数にわたって攻撃性の高い土壌化学に耐えるグラウンドスクリューアンカーおよびマイクロファインセメントグラウトを指定しています[2]新再生可能エネルギー省、「再生可能エネルギーパーク割り当て」、mnre.gov.in。これらのプロジェクトはマイルストーンベースであるため、調達は均等に段階化されており、少なくとも2030年まではサプライヤーに対して予測可能な受注の見通しをもたらしています。

商業用不動産および産業回廊の拡大

データセンター容量は2023年の0.9GWから2026年までに2.0GWへと倍増以上に達する見込みであり、各施設では二重床システム、UPSスキッド、および冷却塔に数百本の化学アンカーが必要となるほか、ミッションクリティカルなハードウェアを保護するための振動減衰グラウトが求められています。半導体ファブに対する7兆6,000億インドルピー規模の政府インセンティブにより、グジャラート州、タミル・ナードゥ州、およびアーンドラ・プラデーシュ州でアンカー集約型のクリーンルーム建設が急増しており、非常に低い塩素含有量と厳密なクリープ性能を持つエポキシ系配合は一般品比で最大35%のプレミアムを獲得しています。国家物流政策に紐づいた倉庫・物流パークは、動的な集中荷重を与える自動倉庫・検索システムの導入が進んでおり、床レール用の高強度樹脂アンカーが必須となっています。水素および緑色アンモニアプラントが登場する中、攻撃的なアルカリ性電解槽環境に耐えられる耐化学性アンカーシステムが仕様標準となりつつあり、2028年までに高マージンのニッチボリュームを開拓しています。

耐震化学材料への需要増加

インドの国土の約半分が地震帯III〜Vに位置しており、設計コンサルタントは改訂版IS 16700:2023高層建築基準に基づく繰り返し荷重試験を受けたアンカーを指定するよう求めています。ヒマラヤおよび北東地域での最近の地震により、延性性能への関係者の注目が高まり、くさびアンカーから破断時高伸長率を持つ注入型エポキシへの移行が加速しています。ムンバイ・メトロ4A号線では、振動や水侵入に対して耐性を持つ高弾性率チキソトロピーグラウトを使用して玄武岩岩盤にソケット掘削した杭が必要とされています。プレキャスト工法の拡大も化学アンカー需要を促進しており、これは寸法公差が厳しく、密集した都市核心部では現場溶接が制限されているためです。保険会社はプレミアム算定において認定耐震アンカー施工を考慮に入れており、開発事業者を地震時の変位能力を文書化できる試験済みシステムへと誘導しています。

環境対応型・低VOC樹脂配合が需要を牽引

GRIHAおよびLEEDチームは、揮発性有機化合物含有量が50g/L未満のアンカー製品に対してクレジットを付与するようになっており、メーカーにベンジルアルコールフリー硬化剤への配合変更を迫っています。MAPEIの「ゼロライン」シリーズはゆりかごから工場出荷時までの排出を相殺し、バンガロールおよびハイデラバードのプレミアム企業キャンパスで採用されており、環境製品宣言(EPD)文書により承認が迅速化されながらも15〜25%高い価格を実現しています。中央公共事業局(CPWD)入札を含む公共調達では、低VOC証明書の提示が増加しており、先行者に優先的な入札スコアをもたらしています。アンビュジャのアルコファインなど産業副産物系マイクロファイングラウトはセメントクリンカー含有量を最大40%削減し、より高い初期強度を発揮し、建設資材に関する政府の脱炭素化ロードマップと整合しています。今後2年間において、メトロ駅の内装工事および空港の近代化工事は、プロジェクト特別目的会社(SPV)のESGレポートコミットメントの一環として、このような持続可能な化学品へ切り替えることが見込まれています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料コストの変動(エポキシ、フィラー) | −1.6% | 全国、特に輸入依存地域への影響が大きい | 短期(2年以内) |

| 熟練施工者不足によるアンカー施工不良 | −1.2% | 研修インフラが限られるティア2・ティア3都市 | 中期(2〜4年) |

| 新アンカー製品に対するBIS承認の長期化 | −0.8% | 全地域のサプライヤーの市場投入時間に影響する全国規模の問題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料コストの変動(エポキシ、フィラー)

BPAベースエポキシのグローバルサプライチェーンの混乱およびアンチダンピング措置により、2024年末以降に樹脂の輸入コストが上昇し、スポット輸入に依存する中小企業系配合メーカーのコンバーターマージンを圧迫しています。国内のアンチダンピング調査の結果が不透明なため、バイヤーは在庫を保守的に積み増すか、固定価格インフラ入札での競争入札を妨げる変動価格契約を締結しています。セメント系グラウトメーカーも、強い住宅需要を受けて2025年4月にセメント袋価格が5〜30インドルピー上昇したことでコスト変動に直面しています。一次サプライヤーは原材料ヘッジおよび川上統合によってコストスパイクを部分的に相殺できますが、運転資金が限られる中小企業はこれが難しく、今後2シーズンにわたってプロジェクト遅延および市場再編のリスクを高めています。

熟練施工者不足によるアンカー施工不良

急速な建設ペースが化学アンカー施工に熟達した訓練済み施工者の供給を上回っています。水管理・配管技術評議会の調査によると、2021年以降に訓練を受けた25万7,643人の作業員のうち、専門的なアンカー施工モジュールを受講した者は20%未満に過ぎません。不十分な穴清掃、不正確なカートリッジ分配、および早期荷重適用が、ラージャスターン州の歩道橋パラペットパネルおよびティア3モールのファサードブラケットにおけるアンカー引き抜き事例として記録されており、仕様者の信頼を損なっています。大手建設会社は現在、受入れに際して元の装置製造業者(OEM)による監督デモンストレーションおよびデジタルトルク記録を求めていますが、中小規模建設業者はコストを理由にこれらの手順を省略することが多い状況です。拡張可能な研修体制が整備されない限り、施工不良の繰り返しは、少なくとも2028年まで急速に都市化が進む地域におけるインドのアンカーおよびグラウト市場の成長を阻害する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:樹脂系システムが技術進化を牽引

樹脂系固定は2025年のインドのアンカーおよびグラウト市場規模の51.43%に貢献し、海に面した橋梁、地下鉄、およびクリーンルーム施設における高耐荷重性能のコード主導需要に支えられ、年平均成長率(CAGR)7.89%での上昇が予測されています。このセグメント内では、エポキシ系配合が高い接着強度対径比により収益の4分の3以上を占めており、一方でポリウレタン系は沿岸物流パークの鋼製屋根などの熱サイクルが繰り返される用途でシェアを拡大しています。このセグメントの価値提案は、低い手戻りコストおよびアンカレッジ長の短縮によって強化されており、機械式アンカーと比較して30〜50%の価格プレミアムを相殺しています。

第二の成長要因は、廃棄物をほぼ20%削減するダイナミックミキシングノズルおよびホイルパック形式を備えたディスペンサーガンの急速な普及です。これは薄いマージンの維持を迫られている施工業者に訴求しています。一方、セメント系固定は、耐火性が求められる階段、ケーブルトレイサポート、および非重要ファサードアンカーにおいて引き続き経済的な選択肢であり、最終耐力が初期コストを上回ります。成長見通しは緩やかながら、セメント系製品はティア3住宅および従来の建設工法を指定する公共セクター建築物において数量的な主導権を維持しています。このサブセグメントの革新は、プレキャストヤードの回転率向上および急速交通駅の改修において高く評価される初期強度向上を実現するジオポリマーおよびマイクロファインブレンドを中心に展開されています。

最終用途セクター別:インフラの優位性が国家優先事項を反映

インフラは2025年のインドのアンカーおよびグラウト市場規模の36.68%を占め、道路、鉄道、港湾、および再生可能エネルギーへの記録的な投資と並行して年平均成長率(CAGR)7.45%での拡大が見込まれています。ゾジラおよびシルキャラなどのトンネルプロジェクトは、破砕岩盤および氷点下条件下で接着できる自己穿孔アンカーボルトおよび高チキソトロピーグラウトを必要とし、製品性能の包絡線とチケットサイズを拡大しています。メトロ生態系だけでも、5都市が深い双孔アライメントへ移行する2025〜2030年の間に2万2,000トンの化学グラウトを消費すると見込まれています。

商業用不動産はより速い収益CAGRを示していますが、出発点の規模が小さいため、絶対的な数量成長はインフラに有利に働く傾向があります。次世代オフィスキャンパス、ホスピタリティ改修、およびプレミアム小売内装工事は、夜間施工を可能にする無臭・速硬化樹脂を求めています。工業および施設需要は、電子機器、医薬品、および自動車分野における生産連動型インセンティブ(PLI)主導の製造業推進と軌を一にしており、振動減衰アンカーが精密機械を保護し、クリーン環境認証が溶剤含有量を制限しています。住宅での採用はユニット数では多いものの、コスト重視の開発業者がバルコニー、カーテンウォール、および中層タワーの太陽光架台システムを除いて機械式固定を選択するため、金額ベースでは遅れています。

地理分析

西インドが消費をリードしており、マハーラーシュトラ州は8ラック・クロー・インドルピーのインフラプロジェクトに支えられ、ムンバイ・トランス・ハーバー・リンクや沿岸道路パッケージIVなどの大型建設物によって牽引され、インドのアンカーおよびグラウト市場規模の約5分の1を占めています。グジャラート州は2位にランクしており、半導体ファブおよびカーヴダ周辺の30GW再生可能エネルギーパークが、塩水砂漠環境に適した防食アンカーシステムを必要としています。タミル・ナードゥ州はスリペルンブドゥールの自動車ハブおよびメトロ路線の延伸が工業および都市インフラ全体にわたる樹脂採用を安定的に牽引し、これに続いています。

デリー〜ムンバイ高速道路、ガンジス川高速道路、およびRRTSが支配する北部回廊では、広フランジ鋼桁上の施工段階設定を簡素化するハイブリッドアンカーの急速な採用が見られます。ウッタル・プラデーシュ州の高速道路ブームだけでも、2030年までに110万線形メートルの化学アンカー施工を追加する可能性があり、出発点の低さにもかかわらず同地域のシェアを押し上げています。一方、北東部クラスター——アルナーチャル・プラデーシュ州のシアン水力発電連鎖やアッサム州の内陸水路桟橋——はマイクロファインおよびマリングレードグラウトの需要急増を生み出していますが、物流上の制約と高い輸送コストが近期の数量成長を抑制しています。

南部のテクノロジー都市は高付加価値の機会ポケットを提供しています。バンガロールのホワイトフィールドデータセンターベルトは耐火性・煙試験済みエポキシを指定しており、プロジェクトあたりの支出を非重要用途と比較して1.7倍に押し上げています。ハイデラバードのファルマ・シティは攻撃的な溶剤に対して適合性のある耐化学性アンカーの必要性を浮き彫りにしています。コルカタおよびブバネーシュワルなどの東部メトロは地元でセメント系ブレンドを調達していますが、高層建築物の着工増加および高架回廊の改修が増加していることは、施工者の成熟とともに樹脂系ソリューションへの段階的移行を示しています。全国的に、需要は州予算の健全性および執行効率と密接に連動しており、民間セクターのPPP活動がほとんどの上位州において中央配分を補完しています。

競争環境

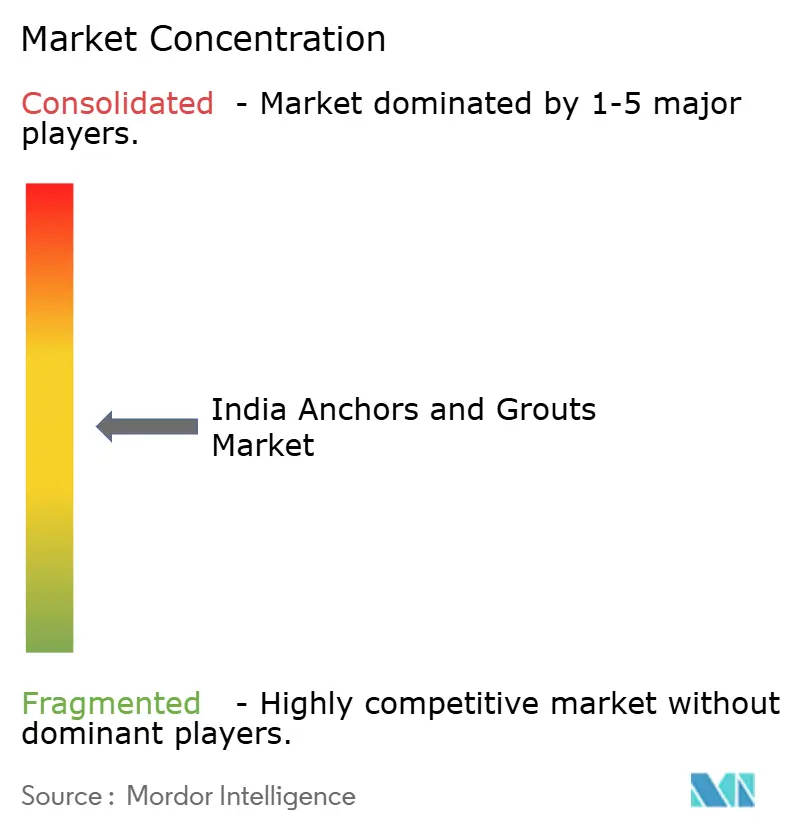

インドのアンカーおよびグラウト市場は中程度の集中度を示しています。グローバルメーカーは研究開発主導の差別化を重視し、グローバル配合、自動分配ツール、および認定施工者ネットワークを活用しています。セメント系サブセグメントでは価格競争が続いていますが、手戻りがプロジェクトスケジュールを致命的に損ないかねない場合には、総施工コストの観点からプレミアム樹脂系の優位性が認められています。BIS認証はプロセス指向であり、樹脂中間体の原材料調達は自由貿易であるため、参入障壁は中程度に留まっていますが、評判と保証が繰り返し取引を既存の主要企業に集中させています。

インドのアンカーおよびグラウト産業のリーダー企業

Saint-Gobain

Sika AG

Thermax Limited

MYK LATICRETE India

Mapei S.p.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:インドの建設材料メーカーであるWalplastが、Homesure TileEx セメント系タイルグラウトを発売しました。同社はこのポリマー変性セメントベースグラウトにより、タイル目地に耐久性と美観に優れた代替品を提供することを目指しています。

- 2024年4月:Fischer Indiaがコンクリートの高荷重用途向けに設計されたFSU – アンダーカットアンカーを発表しました。自己アンダーカット能力により、施工効率の向上を実現しています。

インドのアンカーおよびグラウト市場レポートの調査範囲

商業、工業および施設、インフラ、住宅は最終用途セクター別セグメントとしてカバーされています。セメント系固定、樹脂系固定はサブ製品別セグメントとしてカバーされています。| セメント系固定 | |

| 樹脂系固定 | エポキシ系 |

| ポリウレタン系 | |

| その他のタイプ |

| 商業 |

| 工業および施設 |

| インフラ |

| 住宅 |

| 製品別 | セメント系固定 | |

| 樹脂系固定 | エポキシ系 | |

| ポリウレタン系 | ||

| その他のタイプ | ||

| 最終用途セクター別 | 商業 | |

| 工業および施設 | ||

| インフラ | ||

| 住宅 | ||

市場の定義

- 最終用途セクター - 商業、住宅、工業、施設、およびインフラなどの建設セクターで消費されるアンカーおよびグラウトが調査範囲の対象とされています。

- 製品・用途 - 調査範囲においては、セメント系固定、樹脂系固定(ポリウレタン)、樹脂系固定(エポキシ)、およびその他のタイプのアンカーおよびグラウトの消費が対象とされています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤はコンクリートの凝結時間を短縮するために使用される混和材であり、初期反応速度を高めることでセメントと練り水の化学反応を加速します。コンクリートを急速に硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な室内用途に使用されます。特殊な配合により室外用途にも使用できます。 |

| 接着剤 | 接着剤は材料を接着することで結合させる接合剤です。接着剤は建設においてカーペット施工、セラミックタイル、カウンタートップ積層など多くの用途に使用できます。 |

| 空気連行混和材 | 空気連行混和材は、コンクリートの性能と耐久性を向上させるために使用されます。添加すると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性をもたらします。 |

| アルキド | アルキドは建設用・自動車用塗料、交通標識用塗料、床用樹脂、コンクリート保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、および多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物、橋梁、ダムなどの基礎および構造物の強度と耐久性を安定させ向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧下で型枠、空隙、およびひび割れに充填するプロセスです。橋梁、海洋用途、ダム、およびロックアンカーを含む様々な環境で使用できます。 |

| 商業建設 | 商業建設は倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和材 | コンクリート混和材は、コンクリートの性質を改質するためにコンクリートの混合前または混合中に添加される減水剤、空気連行剤、凝結遅延剤、促進剤、高性能減水剤(スーパープラスティサイザー)などを含みます。 |

| コンクリート保護コーティング | 防炭酸化や耐薬品性などの特定の保護を提供するために、表面にフィルム形成型保護コーティングを施すことができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどの異なる樹脂をコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤はコンクリート構造物の柱、梁、スラブなどの表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大強度と耐久性をもたらします。 |

| エポキシ | エポキシは強力な接着特性で知られており、多くの産業で汎用性の高い製品です。耐熱性および耐薬品性を持ち、圧力下でのしっかりとした固定が必要な場合に理想的な製品です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維補強巻き付けシステム | 繊維補強巻き付けシステムは建設補修・改修化学品の一部です。梁や柱などの構造部材にガラスまたは炭素繊維シートを巻き付けることで既存構造物を補強することを含みます。 |

| 床用樹脂 | 床用樹脂は、床の外観を向上させ、摩耗への耐性を高め、または薬品、水分、汚れからの保護を提供するために床に塗布される合成材料です。所望の特性と具体的な用途に応じて、床用樹脂はエポキシ、ポリウレタン、アクリルなどの異なるタイプで提供されています。 |

| 高性能減水剤(スーパープラスティサイザー) | 高性能減水剤はコンクリートに添加すると優れた改良特性を提供するコンクリート混和材の一種です。スーパープラスティサイザーとも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は熱可塑性接合材料であり、溶融状態で塗布され、冷却により固体状態となり接合強度を発揮します。包装、コーティング、衛生用品、およびテープに一般的に使用されています。 |

| 工業および施設建設 | 工業および施設建設は、病院、学校、製造ユニット、エネルギー・発電プラントなどの新規建設を含みます。 |

| インフラ建設 | インフラ建設は鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウト | コンクリートや組積造構造部材の開口した目地、ひび割れ、空隙、またはジャンカにグラウトを注入するプロセスは注入グラウトと呼ばれています。構造物の補強や水の浸入防止など、多くの利点を提供します。 |

| 液体塗布型防水メンブレン | 液体塗布型メンブレンは、多くの防水用途に適した一体型の完全接着型液体ベースのコーティングです。このコーティングはゴム状の弾性防水メンブレンを形成するように硬化し、アスファルト、ビチューメン、コンクリートを含む多くの下地に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、無機顔料、およびポリマーで構成され、水平面および垂直面の両方に塗布できます。住宅複合施設や商業スペースの改修に使用できます。 |

| 変性モルタル | 変性モルタルはポルトランドセメントおよび砂に加えてラテックス・ポリマー添加剤を含みます。添加剤は接着性、強度、および耐衝撃性を向上させながら吸水量を低減します。 |

| 離型剤 | 離型剤は、基材が成形面に接着するのを防ぐために型の表面に噴霧またはコーティングされます。シリコーン、潤滑剤、ワックス、フッ化炭素などを含む複数の種類の離型剤が、金属、鋼材、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床用コーティングは通常、硬化プロセスを促進するための樹脂と触媒からなる2液型システムです。高耐久性を提供し、過酷な環境にも耐えることができます。 |

| ポリウレタン | ポリウレタンは様々な形態で存在するプラスチック材料です。硬質または軟質に調整でき、接着剤、コーティング、建築断熱材など幅広い最終用途に選ばれる材料です。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分が化学的に接着剤に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、および耐用年数に影響を与える主要な問題です。このため、特にインフラおよび工業建設において、鉄筋保護材は劣化効果から保護するために使用されます。 |

| 補修・改修化学品 | 補修・改修化学品には、既存の建物や構造物を修繕・復元するために使用される補修モルタル、注入グラウト材料、繊維補強巻き付けシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設はコンドミニアム、ヴィラ、および一戸建て住宅などの新しい住宅やスペースの建設を含みます。 |

| 樹脂系固定 | グラウト用途にエポキシやポリウレタンなどの樹脂を使用するプロセスを樹脂系固定と呼びます。樹脂系固定は、高い圧縮・引張強度、無視できるほどの収縮、およびセメント系固定と比較して優れた耐薬品性など、いくつかの利点を提供します。 |

| 凝結遅延剤 | 凝結遅延剤はコンクリートの凝結時間を遅延させるために使用される混和材です。通常、セメント重量比で約0.2〜0.6%の添加量で添加されます。これらの混和材はコンクリートを長時間施工可能に保つことでセメント粒子への水の浸透速度を低下させるか、水和を遅延させます。 |

| シーリング材 | シーリング材は流動性が低いまたはほぼゼロの粘性材料であり、塗布された表面に留まる性質があります。シーリング材はより薄いものもあり、毛細管現象によって特定の物質への浸透を可能にします。 |

| シート型防水メンブレン | シート型メンブレンシステムは、高度に攻撃的な地盤条件やストレスにさらされた地下構造物を含む最も過酷な環境での防水用途に使用される信頼性の高い耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和材 | 収縮低減混和材はコンクリートの乾燥または自己乾燥による収縮を低減するために使用されます。 |

| シリコーン | シリコーンは珪素に炭素、水素、酸素、場合によっては他の元素が結合したポリマーです。油、ゴム、樹脂などの様々な形態で存在する不活性合成化合物です。耐熱特性により、シーリング材、接着剤、潤滑剤などに幅広く応用されています。 |

| 溶剤系接着剤 | 溶剤系接着剤は溶剤と、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴムなどの熱可塑性またはわずかに架橋したポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は屋根、垂直面などを含むコンクリート表面の処理に使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。費用対効果が高く、道路、歩道、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、作業性、凝集性などの混和材の様々な特性を変化させるために使用されるコンクリート混和材です。通常、セメント重量比で約0.01〜0.1%の添加量で添加されます。 |

| 減水剤 | 減水剤はプラスティサイザーとも呼ばれ、コンクリート中の水セメント比を低下させることによりコンクリートの耐久性と強度を高める混和材の一種です。様々な減水剤には精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水系接着剤 | 水系接着剤は樹脂を分散させるための担体または希釈媒体として水を使用します。水の蒸発または基材への吸収により固化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は表面を漏水の危険から保護するために設計されています。防水化学品は構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水メンブレン | 防水メンブレンは、屋根、壁、基礎、地下室、浴室、およびその他の水分や水にさらされる箇所に塗布されると、構造物に水が浸透したり損傷したりするのを防ぐ液体塗布型または自己接着型の防水材の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業固有および外部的要因)を、デスクリサーチおよび文献レビューと一次専門家からのインプットに基づいて、関連する変数・要因のグループから選定します。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築 堅牢な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定 この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断を、調査対象市場の広範な一次調査専門家ネットワークを通じて検証します。回答者は市場の全体像を把握するために各レベルおよび機能部門から選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム