デジタル教育出版市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.72 十億米ドル |

| 市場規模 (2031) | 53.14 十億米ドル |

| 成長率 (2026 - 2031) | 13.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル教育出版市場分析

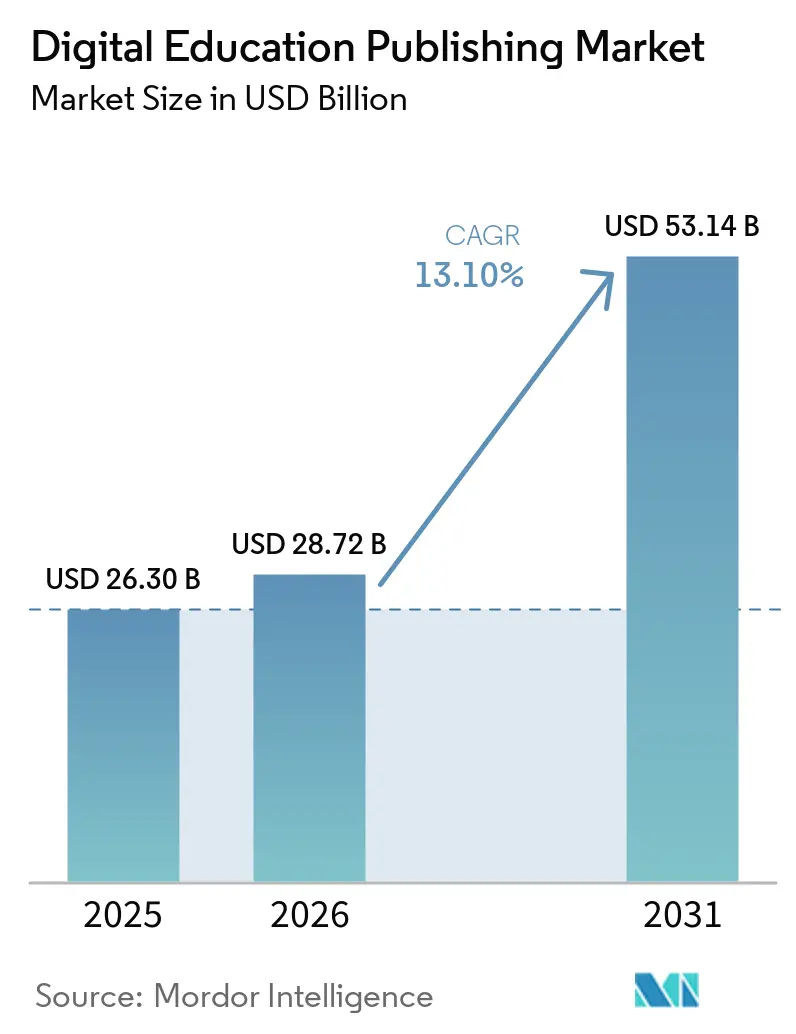

デジタル教育出版市場規模は2025年に263億米ドルと評価され、2026年の287億2,000万米ドルから2031年には531億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは13.10%です。

この拡大は、適応型評価、AIチュータリング、LMS組み込みサブスクリプションを持続的なエコシステムに統合した学習体験から価値が生まれるプラットフォームネイティブモデルへの転換を反映しています。調達は、相互運用性、アクセシビリティ、データ保護を更新の基盤とする複数年の機関ライセンスへとシフトしており、それによって切り替えコストが増加し、LTI 1.3、WCAG 2.2、セクション508要件を満たすベンダーが優遇されています。政府主導の国家プラットフォームは、インドのDIKSHAおよびPM e-VIDYAイニシアチブ、ならびに公共システム全体のコンテンツ基準と展開スケジュールを導く中国の「AI+教育」行動計画に見られるように、デジタル配信を正式化することで勢いを加えています。デジタル教育出版市場は、省庁が学校へのブロードバンドインフラとスマート学習プラットフォームの予算を結びつけ、日常の授業においてデジタルファーストのコンテンツを標準化することで恩恵を受けます。同時に、OERリポジトリと地域の調達規則は断片化を維持しており、これにより出版社は、デジタルスキルと教室の包括性に関する公共目標に沿った相互運用性、アクセシビリティ、言語サポートで差別化を図るよう促されています。

主要レポートのポイント

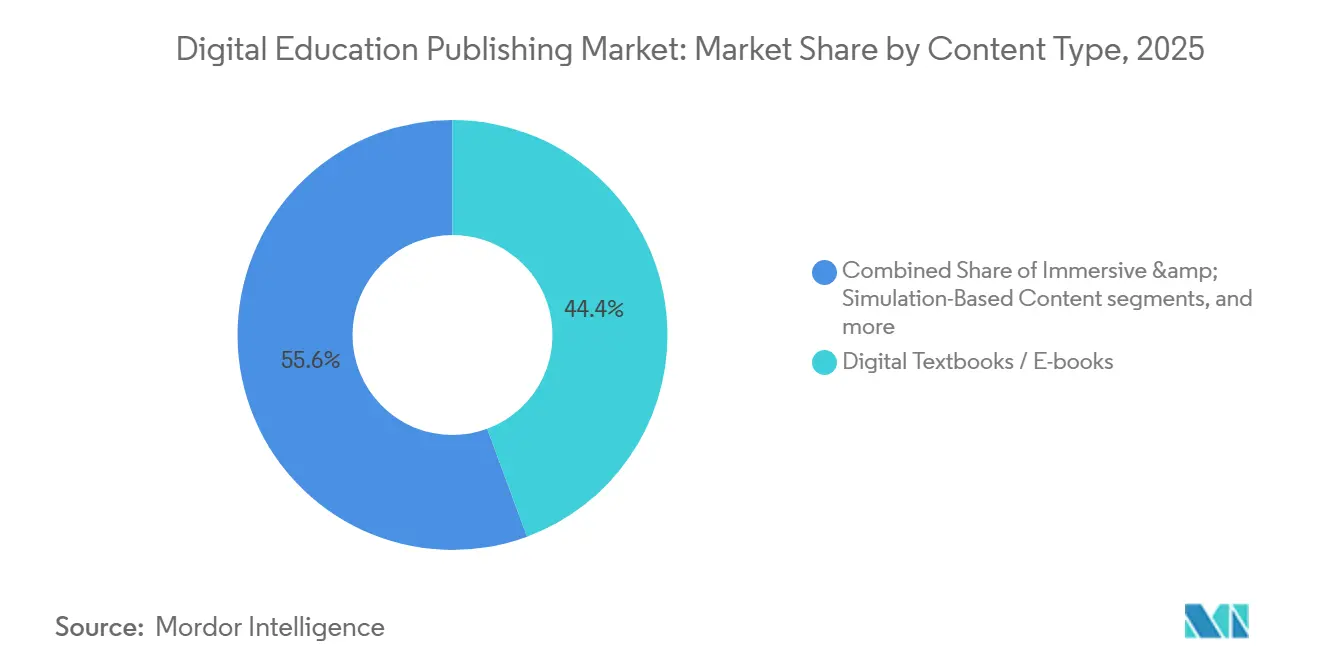

- コンテンツタイプ別では、デジタル教科書が2025年のデジタル教育出版市場シェアの44.36%を占め、没入型・シミュレーションベースのコンテンツは2031年にかけて21.87%のCAGRで拡大する見込みです。

- エンドユーザー別では、K-12および高等教育機関が2025年に合計37.75%のシェアを占め、企業・専門職学習者は2031年にかけて19.39%のCAGRで成長する見通しです。

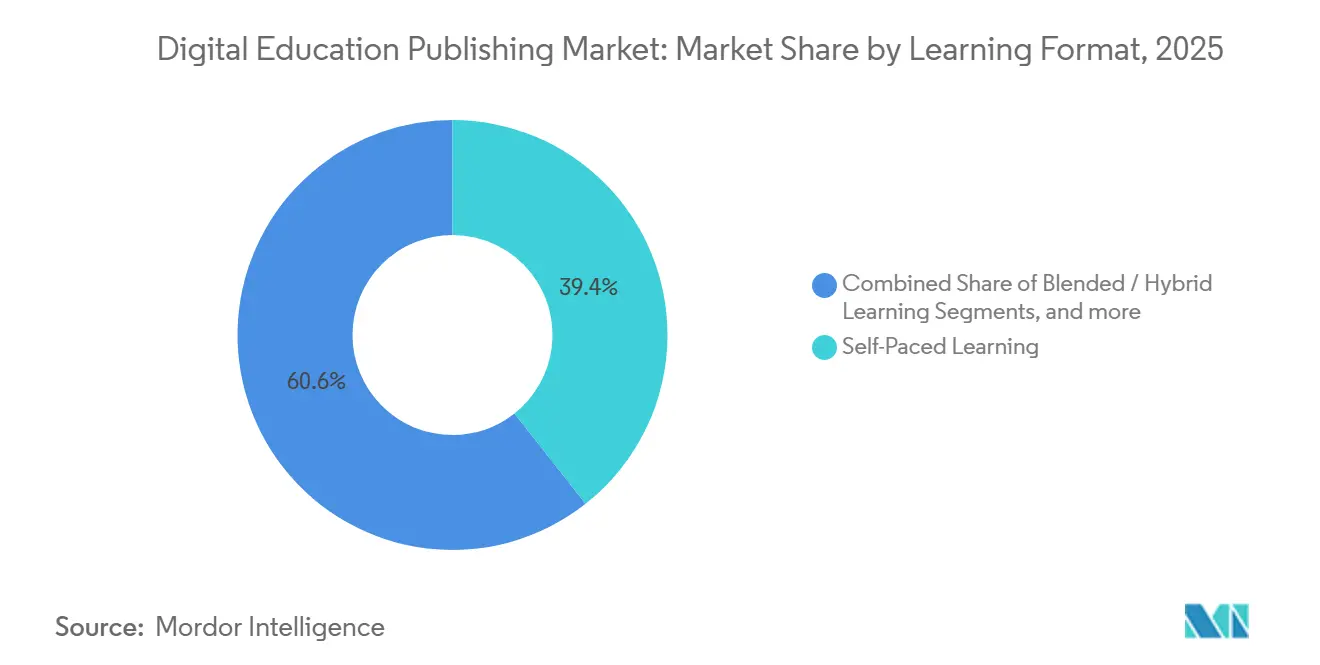

- 学習形式別では、自己ペース学習が2025年に39.38%のシェアを獲得し、ブレンド型/ハイブリッド学習は2031年にかけて11.38%のCAGRで予測されています。

- 配信チャネル別では、ウェブベースプラットフォーム・ポータルが2025年に市場の42.38%を占め、モバイル学習アプリケーションは2031年にかけて15.49%のCAGRで拡大する見込みです。

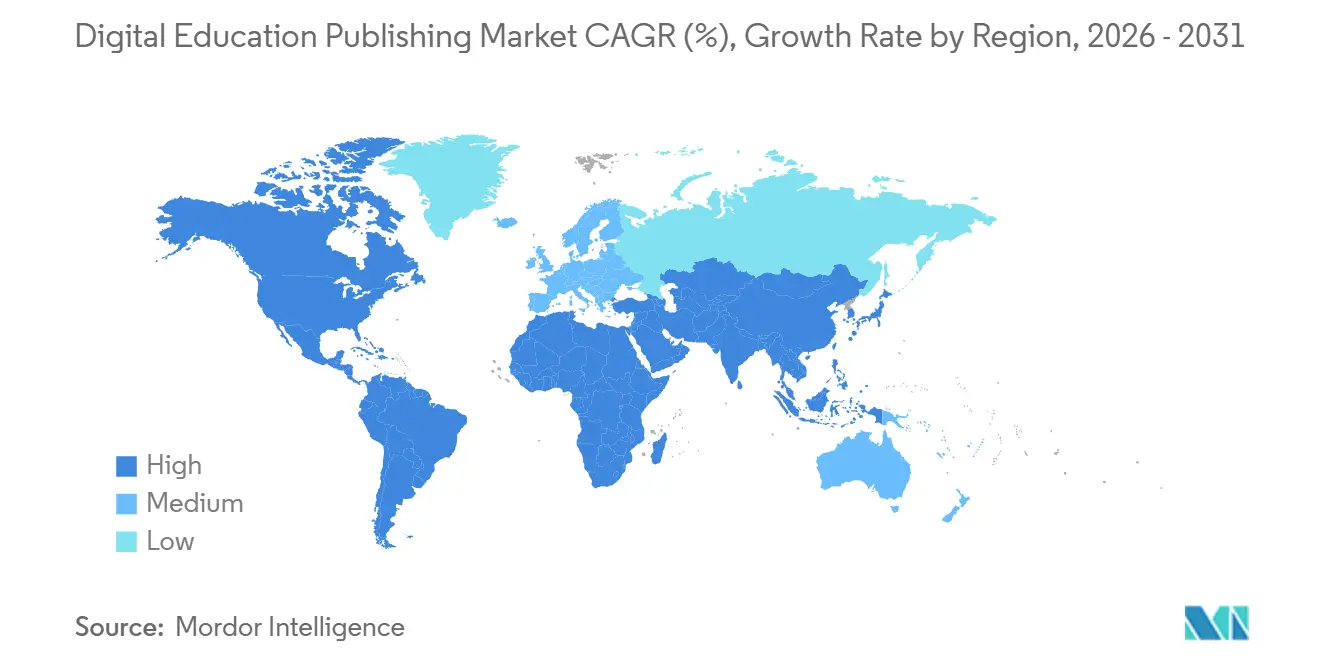

- 地域別では、北米が2025年に31.74%のシェアを保有し、アジア太平洋地域は2031年にかけて15.99%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のデジタル教育出版市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 制度化されたハイブリッド学習調達サイクル | +2.8% | 世界規模、波及効果は北米および西欧で最も強い | 中期(2〜4年) |

| カリキュラムに沿ったデジタル評価義務 | +2.1% | 北米が中核、インド・中国の国家フレームワークを含むアジア太平洋地域へ拡大 | 長期(4年以上) |

| LMSネイティブコンテンツバンドルによる採用拡大 | +1.9% | 世界規模、北米およびアジア太平洋地域が普及をリード | 中期(2〜4年) |

| モバイルファーストアクセスによる消費拡大 | +1.7% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ、農村部および十分なサービスを受けていない地域 | 短期(2年以内) |

| 相互運用性認証が購買をますます促進 | +1.3% | LTI 1.3、SCORM、xAPIコンプライアンス要件を持つ北米・欧州 | 長期(4年以上) |

| 生成AIアイテムバンクによる試験対策の加速 | +1.6% | 世界規模、北米およびアジア太平洋地域で早期の成果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

制度化されたハイブリッド学習調達サイクルが複数年の収益源を確保

地区・システムレベルのハイブリッド学習義務は、支出を3〜5年ライセンスに集中させ、一回限りの取引をLMS統合、コンテンツアクセシビリティ、ベンダー認証の軌跡に基づく更新へと転換します。教科書採用が米国の19州およびワシントンD.C.で集中管理されている場合、正式なRFPはLTI 1.3、WCAG 2.2、セクション508コンプライアンスを「あれば望ましい」属性から州レベル承認の適格性要件へと引き上げ、複数年の採用サイクルにおいてコンプライアントなベンダーを優遇することでデジタル教育出版市場を安定させます [1]Kitaboo、「K12デジタル教科書州採用」、kitaboo.com 。政府プラットフォームはデジタルファーストコンテンツをより重視しており、インドのPM e-VIDYAおよびDIKSHAが国家規模の配信を支援していることからも明らかです。省庁がリポジトリとコンテンツメタデータを標準化すると、出版社は公共ワークフローと多言語ニーズに合わせて製品ロードマップを適応させます。中国の「AI+教育」行動計画は初等教育から高等教育まで及び、AIコース完全統合の2030年目標を掲げており、地方プラットフォームに接続できるデジタルコースウェアとローカライズされたAI対応コンテンツへの需要を強化しています。欧州では、デジタル教育行動計画が相互運用性と教師の能力開発の枠組みを定め、コンテンツプロバイダーが国境を越えたプログラムで引き続き関連性を保つために標準への参加とアクセシブルバイデザインの制作プロセスへの移行を促しており、これによりデジタル教育出版市場全体での更新可能性が維持されます。調達が個別タイトルではなく耐久性のある統合に焦点を当てるにつれ、デジタル教育出版市場では切り替えコストが高まり、地区のワークフローとデータシステムに深く組み込まれたベンダーが優位に立ちます。

カリキュラムに沿ったデジタル評価義務がコンテンツ開発の経済性を再構築

義務付けられた形成的評価と進捗モニタリングにより、出版社はコンテンツの出荷から、教室規模での授業計画と介入に役立つ継続的な診断・分析パートナーへと転換しています。この枠組み効果は、EUのコンピュータ・情報リテラシー向上の政策方針に見られるように、省庁が明確なデジタルスキル目標を示している場合に最も明確であり、学校間で評価結果をホストおよび共有できる相互運用可能なプラットフォームへの投資を促すことで、デジタル教育出版市場の需要を再形成しています [2]欧州委員会、「デジタル教育行動計画2021〜2027年」、欧州委員会、education.ec.europa.eu 。中国の「AI+教育」の方向性は、言語や文字にわたるコンテンツのローカライズとAI支援評価のニーズを生み出しており、地方のスマートプラットフォームが組み込み診断を使用して学習ギャップを埋めることができる大規模なインストールベースにサービスを提供しています。AIがアイテム作成を加速させる中でも、人間が関与するワークフローは依然として不可欠であり、これはAI支援テスト生成に関する査読済み研究が、品質と公平性を確保するための専門家レビューの継続的な必要性とともにスケーラビリティを記録していることからも明らかです。最終的な効果として、コンテンツ、評価、分析が、個別の教科書サイクルではなく機関ライセンスに結びついた継続的なサービスへと収束し、デジタル教育出版市場の定期収益を強化します。

LMSネイティブコンテンツバンドルがプラットフォーム収益分配を通じて出版社の利益率を圧縮

機関はプロビジョニングを簡素化し初日からの利用可能性を確保するLMS統合コンテンツとインクルーシブアクセスモデルを好み、それによってプラットフォームコネクタとカタログ配置への依存度が高まっています。デジタル入学者数が増加し、コースアクセスがキャンパスシステムを通じて統合されるにつれ、出版社は静的コンテンツだけでなく適応型エンジンや分析などの製品差別化に依存するようになり、これによりデジタル教育出版市場はバンドルライセンスと長期的な機関契約に向かっています。EUのデータプライバシーフレームワークと公共部門のセキュアなデータ処理への期待は、一部の展開においてイベントレベルの洞察を制限する可能性のある匿名化とデータ最小化の実践を促進しており、コンテンツプロバイダーはポリシー制約を侵害することなく分析を微調整する必要があります。同時に、SWAYAMのような国家MOOCプラットフォームは差別化されていないコンテンツに対して価格下落圧力をかけているため、出版社はデジタル教育出版市場でのエンタープライズ価格設定を正当化するために独自の適応性、評価の妥当性、サポートサービスを強調しています。これらのダイナミクスは、取引型の印刷物に相当するものではなく、サブスクリプションバンドルと機関データパートナーシップへと収益を引き込み、デジタル教育出版市場全体の製品ロードマップを再形成しています。

モバイルファーストアクセスが接続制約のある地域でアドレス可能な市場を拡大

スマートフォンファーストの利用は多くの新興市場でデフォルトとなっているため、3Gおよび4Gネットワークでのアプリパフォーマンス、オフラインキャッシング、データ軽量配信がゲーティング機能となっています。一人当たりGNIに占めるモバイルブロードバンドの割合が国連ブロードバンド委員会の目標を上回っているいくつかの地域では、手頃な価格の制約が依然として続いており、これがデジタル教育出版市場に貢献するコースアクセスとマイクロ資格の価格モデルに影響を与えています [3]国際電気通信連合、「ブロードバンドの現状:私たちのデジタル世界」、itu.int 。ASEAN地域はアクセスと速度に大きなばらつきがあり、出版社は低帯域幅市場向けにオフライン対応の並行SKUを維持しながら、成熟したインフラを持つ市場ではクラウド同期体験を提供する必要があります。学校でのデバイス使用とスクリーンタイムに関する国家政策の変化は、継続的なモバイルエンゲージメントパターンに関する前提に影響を与えます。これらはデジタル教育出版市場内でのネイティブアプリ対デスクトップパリティへの出版社投資を再調整する可能性があります。時間の経過とともに、ハイブリッド接続プログラムと学校ネットワークのアップグレードにより新たなコホートがオンラインになり、デジタルファーストコンテンツのリーチが拡大し、デジタル教育出版市場の広範な成長を支えます。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 著作権侵害と脆弱なDRMによる漏洩 | -1.4% | 世界規模、アジア太平洋地域・中東アフリカ・ラテンアメリカで深刻 | 短期(2年以内) |

| 不均一なブロードバンドおよびデバイスアクセス | -2.3% | 中東アフリカ、農村部アジア太平洋地域、ラテンアメリカ、北米の一部農村地域 | 中期(2〜4年) |

| LMS収益分配による利益率の圧縮 | -0.9% | 北米、欧州、アジア太平洋地域の高等教育 | 長期(4年以上) |

| アクセシビリティ改修による制作コストの増大 | -0.7% | WCAG 2.2およびセクション508義務を持つ北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

著作権侵害と脆弱なDRMが新興市場での収益獲得を侵食

低接続環境は配信の選択に影響を与え、長期間オフラインでアクセス可能な素材が必要な場合に不正再配布へのリスクを高める可能性があります。モバイルおよび固定ブロードバンドの手頃な価格がベンチマーク目標を超えている市場では、キャッシュまたはサイドロードされたコンテンツへのユーザー依存が漏洩リスクを高め、デジタル教育出版市場のプレミアムタイトルへのROIを複雑にします。学校ネットワークがまだ初期展開段階にある地域では、多くの場合、持続的なアイデンティティとライセンスチェックが欠如しており、クラウドベースのDRM検証ワークフローの有効性が低下するため、コンテンツプロバイダーは断続的な接続に適した代替コントロールを検討せざるを得ません。国家プラットフォームがベースライン素材にオープンアクセスのデフォルトを設定すると、出版社は価値を守るために適応性や分析などのプレミアム機能をセグメント化することで対応し、これがデジタル教育出版市場全体の製品戦略を形成します。この環境は、ローカルの接続プロファイルと学校デバイスポリシーに合わせたパッケージングモデルと配信保護の継続的な必要性を維持しており、DRMアーキテクチャの計算を変える可能性があります。

不均一なブロードバンドおよびデバイスアクセスがアドレス可能な総市場規模を断片化

世界人口の大部分は依然としてオフラインであり、多くの学校サイトでは堅牢な接続性が依然として欠如しており、クラウド専用コースウェアへの需要を制限し、高度なマルチメディアの活用を抑制しています。国家予算は現在、ラボとブロードバンドから学校へのインフラ整備に資金を投入しており、インドの最近の教育予算配分が複数年の実施期間を通じて政府学校にデジタルリソースと教師支援を提供することを推進しており、展開が進むにつれてデジタル教育出版市場のリーチが拡大します。欧州では、デジタルパクト2.0の資金調達が2026年から2030年にかけてWLAN、デバイス、研修を対象としており、地域の共同資金が確保され実施が本格化すれば、大規模なデジタルコンテンツのハイブリッド授業に向けた学校レベルの準備が整います。これらの公共プログラムは、信頼性の高い帯域幅に依存する同期機能とリッチメディアの制約を徐々に解消し、デジタル教育出版市場全体の調達基準における標準適合とアクセシビリティの要件を促進します。デバイス比率が改善し、ネットワークのアップグレードが農村部や十分なサービスを受けていない地域に到達するにつれ、授業と評価の両方に役立つ適応型・分析豊富なコンテンツへのアドレス可能な需要が高まります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ別:デジタル教科書が収益を支え、没入型フォーマットがエンゲージメントモデルを再定義

デジタル教科書は2025年のデジタル教育出版市場シェアの44.36%を占め、州の採用サイクルの持続性と正式な調達における中核カリキュラムの組み込まれた役割を反映しています。没入型・シミュレーションベースのフォーマットは、機関や雇用主が臨床、工学、安全重視の環境を模倣した体験型学習を求めるにつれ、2031年にかけて21.87%のCAGRで最も速く成長すると予測されており、デジタル教育出版市場の範囲を広げています。欧州の国家デジタルプラットフォームと学校ネットワークへの投資はマルチメディアファーストの教授法を支援し、教科書だけでは満たせないコンテンツパッケージングとアクセシビリティの基準を引き上げ、静的資産とインタラクティブ資産の間の出版社のポートフォリオバランスに影響を与えています。デジタル教育出版業界はまた、スキル追跡や包括的アクセスなどの政策目標に沿った分析対応資産を優先しており、適応型・評価対応コンテンツを正式教育における更新戦略の中心に置いています。国家リポジトリがベースライン素材を提供する場合、出版社は適応型フィードバック、進捗ダッシュボード、セキュアなプロクタリングなどのプレミアム層に焦点を当て、オープンコンテンツを超えた参入障壁を作り、デジタル教育出版市場全体で機関契約を維持します。

インタラクティブコースウェアと評価素材は、AI支援オーサリングが開発タイムラインを短縮するにつれて採用が続いています。同時に、専門家による検証が心理測定の品質を維持しており、これは専門家の監督によるAI生成テストアイテムに関する査読済み研究に記録されています。マルチメディアコンテンツの採用は、ブロードバンドとデバイスの可用性がよりリッチなフォーマットを可能にする場所で増加しており、評価とカリキュラムを結びつけて教室や地区でのシーケンスをパーソナライズするデータ統合パートナーシップが進んでいます。没入型・シミュレーションコンテンツのデジタル教育出版市場は、機関が組み込みタスクと分析で測定できるシナリオベース学習を調達するにつれ、2031年にかけて21.87%のCAGRで拡大すると予測されています。参考・補足コンテンツはOERとの競争が激化しており、公共部門の期待を満たす学習効果の適応性、アクセシビリティ、証拠に向けた差別化を促しています。これらの変化は全体として、ポートフォリオを静的PDFから、デジタル教育出版市場全体の新興標準と政策目標に沿った評価フックを持つ動的モジュールへと移行させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:資格認定が学位に取って代わるにつれ、企業学習者が学術セグメントを上回る

K-12および高等教育機関は2025年に合計37.75%のシェアを保有し、企業・専門職学習者は2031年にかけて19.39%のCAGRで成長する見通しです。これは組織がHRシステム全体で追跡可能な目標を絞ったスキルアップと検証可能な資格に資金を投じているためです。エンタープライズ需要はスキル診断、継続的評価、役割ベースのコンテンツパスに焦点を当て、労働力の生産性を高め、デジタル教育出版市場のより大きなシェアをサブスクリプション配信と分析統合に向けています。大学連携プラットフォームと出版社は、AI支援検索、コンテンツ発見、検証を機関ワークフローに取り込む技術パートナーシップを形成しており、デジタル教育出版市場内での認証済み使用と引用のプレミアム価格設定を維持しています。デジタル教育出版業界はまた、機関の購入者がデータ保護規則に沿ってLMSカタログに統合されるアクセシブルバイデザインのコンポーネントを要求する場合にも恩恵を受け、公共の期待に沿ったプラットフォームの信頼性と顧客サポートへの投資を促します。時間の経過とともに、成果連動型コンテンツと資格ネットワークは、雇用主が検証済みコンピテンシーを就職準備と同一視するにつれて競争上の参入障壁となり、デジタル教育出版市場全体で組み込み評価の価値を高めます。

技術・職業訓練プロバイダーは、ラボ、接続性、教師育成へのアクセスを拡大する国家目標から恩恵を受け、デジタル教育出版市場における地域の雇用経路に沿ったモジュール型・積み上げ可能なコンテンツの採用を増加させています。企業プログラムは、地域のデータ要件を侵害することなく内部システムと統合し、役割ベースの分析をサポートするコンテンツを求めており、EUおよびその他の地域の進化する標準アジェンダに沿っています。一方、K-12および高等教育セグメントは引き続き、整合した評価、教師ガイダンス、アクセシビリティ義務への準拠を優先しており、地区やキャンパスレベルで予算が変動しても更新を安定させるのに役立っています。これらのパターンは、デジタル教育出版市場内の多様なユーザータイプにわたってスキル向上を検証しコンプライアンスをサポートする分析豊富なコンテンツへの耐久性のある需要基盤を示しています。

学習形式別:ブレンド型モデルがハイブリッドインフラ支出を制度化

自己ペース学習は、非同期モジュールと多様なスケジュールや帯域幅プロファイルに対応する適応型プラットフォームの主流化により、2025年に市場シェアの39.38%を獲得しました。ブレンド型・ハイブリッド学習は、機関がLMSプロビジョニングとデバイスプログラムを長期予算に組み込むにつれ、2031年にかけて11.38%のCAGRで成長すると予測されており、デジタル教育出版市場への持続的な需要を生み出しています。国家MOOCおよびeラーニングイニシアチブは、正式なカリキュラムを補完する公共プラットフォームを通じてコース発見、入学追跡、認定を提供するプログラムを含め、大規模な自己ペース学習モダリティを強化しています。ブレンド型フォーマットのデジタル教育出版市場は、接続性のアップグレードと教室デバイスがリアルタイムの進捗確認と分析支援の授業シーケンスを可能にするにつれ、2031年にかけて11.38%のCAGRで拡大すると予測されています。欧州では、学校ネットワークと教師育成への戦略的資金調達がハイブリッド配信とアクセシブルバイデザインコンテンツのベースライン能力を高め、デジタル教育出版市場全体での更新率を高めるワークフロー統合への投資を維持しています。

同期型バーチャル教室とインストラクター主導型モードは、ライブインタラクションとアイデンティティ保証が成果の中心となる高度な資格認定と規制分野で継続しています。学校のデバイスポリシーとスクリーンタイムガイダンスの変化は、モバイルでの継続的なライブエンゲージメントパターンに関する前提を和らげる可能性があり、出版社はデジタル教育出版市場のポリシー環境に適したデスクトップパリティと柔軟な配信を維持するよう促します。評価データとカリキュラムを結びつけるパートナーシップは、ブレンド型教室内でのペーシングのパーソナライズを支援し、これらの統合はすべての学習者に完全な同期授業を必要とせずにタイムリーな介入をサポートします。これらの配信モードは全体として、非同期コンテンツ、定期的な同期タッチポイント、分析ベースのサポートの柔軟な組み合わせへの機関需要を反映しており、学校ネットワーク上で実行し、デジタル教育出版市場全体の公共アクセシビリティ基準を満たすことができます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

配信チャネル別:接続ギャップが縮まるにつれモバイルアプリが急増、しかしLMSプラットフォームが機関のロックインを維持

ウェブベースプラットフォームとポータルは2025年に42.38%のシェアを保有しており、機関がデバイス管理のオーバーヘッドを削減し、アクセシビリティツールをサポートし、認証フローを標準化するブラウザベースの展開を好むためです。モバイル学習アプリケーションは、スマートフォンアクセスが深まるにつれ、特にラップトップが普及していない市場やモバイル帯域幅がデジタル教育出版市場の使用パターンを左右する市場において、2031年にかけて15.49%のCAGRで予測されています。3Gおよび4Gで良好に動作し、データ使用量を最小化し、オフライン使用のためにコンテンツをキャッシュするアプリ設計は、帯域幅制約のある地域での採用を増加させ、デジタル教育出版市場のリーチを向上させます。LMSチャネルは、名簿同期、採点、分析統合、シングルサインオンとカタログキュレーションを好む調達ワークフローにより、機関にとって引き続き中心的であり、デジタル教育出版市場全体での長期的な関係を形成し続けています。

AIチャットベースのチュータリングツールや音声インターフェースなどの新しいチャネルが登場しており、初期の機関パイロットが問題バンクとクラスリンクを統合して教師の作業負荷を軽減し、課題ワークフローを合理化しています。学年レベルと興味プロファイルに基づいて教科書素材を適応させるAIモデルも制御実験で学習効果を示しており、デジタル教育出版市場でのより適応的な配信サーフェスへの将来の需要を示しています。データローカライゼーションのトレンドは、公共の期待と調達基準を満たすために録音と分析の地域ホスティング戦略を促進しており、これが出版社が多地域配信計画に組み込むクラウドアーキテクチャと運用コストに影響を与えます。これらの配信経路は、アプリのパフォーマンス、プライバシー保護、統合の深さが現在、機関のチャネル選択を促進し、デジタル教育出版市場全体でコンテンツがどのようにパッケージ化されるかを形成していることを示しています。

地域分析

北米は2025年に31.74%のシェアを確保しており、LMSプロビジョニングと分析に結びついたインクルーシブアクセスライセンスを好む、十分な資金を持つK-12地区とキャンパスプログラムに支えられています。米国の19州とワシントンD.C.にわたる集中的な教科書採用は、LTI 1.3、WCAG 2.2、セクション508コンプライアンスの重要性を強調しており、これらがデジタル教育出版市場全体の製品設計と入札適格性を導いています。機関はまた、アクセシビリティツールとアイデンティティ管理に沿ったブラウザベースアクセスへの選好を維持しており、ウェブファーストポートフォリオを維持しています。同時に、モバイルアプリは特定のユースケースと十分なサービスを受けていないコンテキストを補完しています。この地域の診断・分析注入型カリキュラムへのシフトは、デジタル教育出版市場全体で学習効果と政策整合性を証明できるベンダーの定期収益モデルを強化しています。時間の経過とともに、これらの機能は切り替えコストを高め、授業と評価にまたがる地区データフローとの実績ある統合と互換性を持つベンダーを優遇します。

アジア太平洋地域は2031年にかけて15.99%のCAGRが予測される最も成長の速い地域であり、接続性、デバイス、スマート教育プラットフォームへの大規模な公共投資に支えられています。インドの最近の予算配分は引き続き学校のデジタルリソースとインフラを支援しており、PM e-VIDYAやDIKSHAなどの国家イニシアチブに沿った政府システムでのプラットフォーム使用と教師採用を増加させ、デジタル教育出版市場全体での発見と配信を大規模に促進しています。中国の「AI+教育」行動計画は2030年までのAIコース普及の期待を設定し、大規模な入学者をサポートする地方プラットフォームを活用して、デジタル教育出版市場でのローカライズされたコンテンツと評価機能の開発を加速しています。ASEAN市場はインターネットアクセスと速度に大きなばらつきがあり、国家プログラムがデジタル経済の野望を推進するにつれた成長に備えながら、出版社は帯域幅の現実に合わせてSKUを調整する必要があります。国家クラウドとデータ居住規則が進化するにつれ、ベンダーはデジタル教育出版市場での公共調達と長期的な機関パートナーシップを可能にする地域固有のホスティングとプライバシー慣行を採用しています。

欧州は、EUレベルのプログラムが相互運用可能なソリューションとスキル成果の方向性を設定し、加盟国が調達と共同資金を管理する中で着実な成長を記録しています。デジタル教育行動計画2021〜2027年は教師の能力、プラットフォームの相互運用性、学生のデジタルスキルの測定可能な進捗を優先しており、デジタル教育出版市場全体でのアクセシビリティ、標準、分析におけるベンダーの優先事項を形成しています。ドイツのデジタルパクト2.0は2026年から2030年にかけてWLAN、デバイス、研修への資金を配分しており、地域の共同資金が確保され実施が本格化すれば、大規模なリッチメディアとハイブリッド授業の能力が拡大します。EUのデータ保護への期待は、プライバシーを損なうことなく機関利用をサポートするホスティングと分析モデルを導き、デジタル教育出版市場での公共部門要件に合わせてコンテンツパッケージングと評価設計をさらに整合させます。中東・アフリカおよびラテンアメリカの一部市場は、国家デジタルマスタープランの下で接続性と学校ネットワークの拡大を続けており、学校および職場でのデジタルファーストコンテンツ配信のアドレス可能なユーザーベースを段階的に拡大します。

競合環境

デジタル教育出版市場は、地域の調達体制、OERの可用性、国家プラットフォームがいかなる単一プロバイダーによる支配の統合も妨げているため、依然として断片化しています。DIKSHAのような公共プラットフォームは、政府が大規模なコンテンツ配信と教師支援を提供できることを示しており、出版社はオープンリポジトリを補完する適応性、分析、サービスを通じて差別化を図ることを余儀なくされています。標準化イニシアチブとEU政策フレームワークは引き続きアクセシビリティと相互運用性への期待を高めており、デジタル教育出版市場全体の調達入札で仕様を形成しコンプライアンス証明を提供するベンダーを優遇しています。教室規模で評価とカリキュラムを結びつけるデータパートナーシップは戦略的になっており、学生の学習経路をパーソナライズするためにベンチマーク評価とコアプログラムを統合するコラボレーションに示されています。

戦略的な動きはAI活用、プラットフォームパートナーシップ、コンテンツ発見可能性にまたがっています。大学と出版社のコラボレーションは、生成AI検索と認証済みアクセスをキャンパスワークフローに組み込み、発見と引用を合理化し、デジタル教育出版市場での知識資産のより効果的な管理を機関が行えるよう支援しています。クラウドモダナイゼーションとAI対応プラットフォームに焦点を当てた技術パートナーシップは、機関クライアントのインフラをスケールアップし機能提供を加速する推進力を示しています。出版社とエドテック企業はまた、標準に沿ったコンテンツを生成し直接クラスリンクを通じて課題作成を簡素化するAIアシスタントをパイロット展開しており、インストラクターの作業負荷を軽減しデジタル教育出版市場全体での採用を支援しています。同時に、適応型コンテンツ生成の実験は記憶の定着において測定可能な向上を示しており、AIパーソナライズされた学習経路とマルチモーダル学習補助の長期的な優位性を示しています。

M&Aと製品イノベーションは、AIネイティブフィードバック、データ統合、アクセシブルバイデザインの制作に焦点を当てています。ライティング評価とフィードバックツールを構築する買収とインキュベーションプログラムは、静的コンテンツから作業負荷を節約する教師アシスタントへのより広範なシフトを反映しており、商業モデルをデジタル教育出版市場全体での測定可能な成果への機関の関心と整合させています。公共の資金提供者が学習効果とデジタルスキルを推進するにつれ、ベンダーはリアルタイムの進捗を表示し、大規模な使用に必要なプライバシー保護を維持しながら学生のニーズに素材を適応させる統合に投資しています。これらの戦略的方向性は、コンプライアンス、適応性、分析を機関規模で組み合わせるプロバイダーに業績上の優位性が生まれる中で、デジタル教育出版市場全体での断片化の継続を示唆しています。

デジタル教育出版業界のリーダー

Pearson

McGraw Hill

Houghton Mifflin Harcourt

Scholastic

Cengage Learning

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:McGraw-HillとRenaissanceは、2026年の新学期に向けた全国規模のデータ統合パートナーシップを開始し、Renaissance Star Assessment データをMcGraw-Hillの数学・リテラシーカリキュラムと接続して、Renaissance Intelligence℠内でのリアルタイムの学生進捗追跡とパーソナライズされた学習経路を実現しました。

- 2026年2月:Virtusa CorporationとWileyは複数年のマネージドサービスパートナーシップを締結し、VirtusaがWileyのスリランカ技術事業の所有権を引き受け、WileyのIT変革、インフラモダナイゼーション、AIを活用したプラットフォーム開発を加速させます。

- 2024年10月:McGraw-HillのEvergreenモデルが永続的なデジタルアップデートの提供を開始し、従来の固定版サイクルを置き換えました。これにより、ユーザーは定期的なアップデートを待つことなく最新かつ関連性の高いコンテンツにアクセスでき、全体的な学習体験が向上します。

- 2025年9月:GoogleがLearnLMとGemini 2.5 Proを搭載した研究実験「Learn Your Way」を開始しました。これは学生の学年レベルと興味に基づいて教科書素材を適応させ、マインドマップ、音声レッスン、インタラクティブクイズを生成するものです。有効性研究では、学生が長期記憶テストで11パーセントポイント高いスコアを記録したことが示されました。

- 2025年8月:WileyとPerplexityがパートナーシップを発表し、WileyがPerplexityの生成AI検索プラットフォームの最初の教育パートナーとなりました。これにより、テキサスA&M大学やテキサス州立大学などの機関のPerplexity Enterprise Proユーザーが、適切な帰属と引用を伴ってWileyの教育コレクションにアクセスできるようになります。

世界のデジタル教育出版市場レポートの範囲

| デジタル教科書 |

| インタラクティブコースウェア |

| 評価・試験対策素材 |

| 参考・補足素材 |

| マルチメディアコンテンツ |

| 没入型・シミュレーションベースコンテンツ |

| K-12教育機関 |

| 高等教育機関 |

| 企業・専門職学習者 |

| 技術・職業訓練プロバイダー |

| 独立学習者 |

| 自己ペース学習 |

| インストラクター主導型学習 |

| ブレンド型/ハイブリッド学習 |

| 同期型バーチャル教室 |

| ウェブベースプラットフォームおよびポータル |

| モバイル学習アプリケーション |

| 学習管理システム(LMS) |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| コンテンツタイプ別 | デジタル教科書 | |

| インタラクティブコースウェア | ||

| 評価・試験対策素材 | ||

| 参考・補足素材 | ||

| マルチメディアコンテンツ | ||

| 没入型・シミュレーションベースコンテンツ | ||

| エンドユーザー別 | K-12教育機関 | |

| 高等教育機関 | ||

| 企業・専門職学習者 | ||

| 技術・職業訓練プロバイダー | ||

| 独立学習者 | ||

| 学習形式別 | 自己ペース学習 | |

| インストラクター主導型学習 | ||

| ブレンド型/ハイブリッド学習 | ||

| 同期型バーチャル教室 | ||

| 配信チャネル別 | ウェブベースプラットフォームおよびポータル | |

| モバイル学習アプリケーション | ||

| 学習管理システム(LMS) | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド) | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン) | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

デジタル教育出版市場の現在の規模はどのくらいで、2031年までにどこへ向かうのか?

デジタル教育出版市場規模は2026年に287億2,000万米ドルであり、13.10%のCAGRで2031年までに531億4,000万米ドルに達すると予測されています。

デジタル教育出版市場内で最も速く成長しているセグメントはどれか?

没入型・シミュレーションベースコンテンツは、学術および職場環境での体験型学習ニーズに支えられ、2031年にかけて21.87%のCAGRで最も速く成長するコンテンツタイプです。

デジタル教育出版市場でどの地域がリードし、どの地域が最も速く成長しているか?

北米が2025年に31.74%のシェアでリードし、アジア太平洋地域が2031年にかけて15.99%のCAGRで最も速く成長する地域です。

政策と標準はデジタル教育出版市場をどのように形成しているか?

調達はLTI 1.3、WCAG 2.2、アクセシビリティ準拠コンテンツを重視しており、EUおよび国家イニシアチブがベンダーのロードマップを形成する相互運用性とデジタルスキル目標を導いています。

デジタル教育出版市場で現在最も重要な配信チャネルとフォーマットは何か?

ウェブベースプラットフォームが最大のシェアを保有し、機関がオフライン対応アクセスと分析豊富なハイブリッド授業のバランスを取る中で、モバイルアプリとブレンド型学習フォーマットが成長しています。

AIと評価のトレンドはデジタル教育出版市場にどのような影響を与えているか?

AI支援評価オーサリングとカリキュラム統合診断はスケーラビリティを高め、人間によるレビューが品質を確保し、データ統合が成果に結びついたパーソナライズされた学習経路を可能にしています。

最終更新日: