能力基準教育支出市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

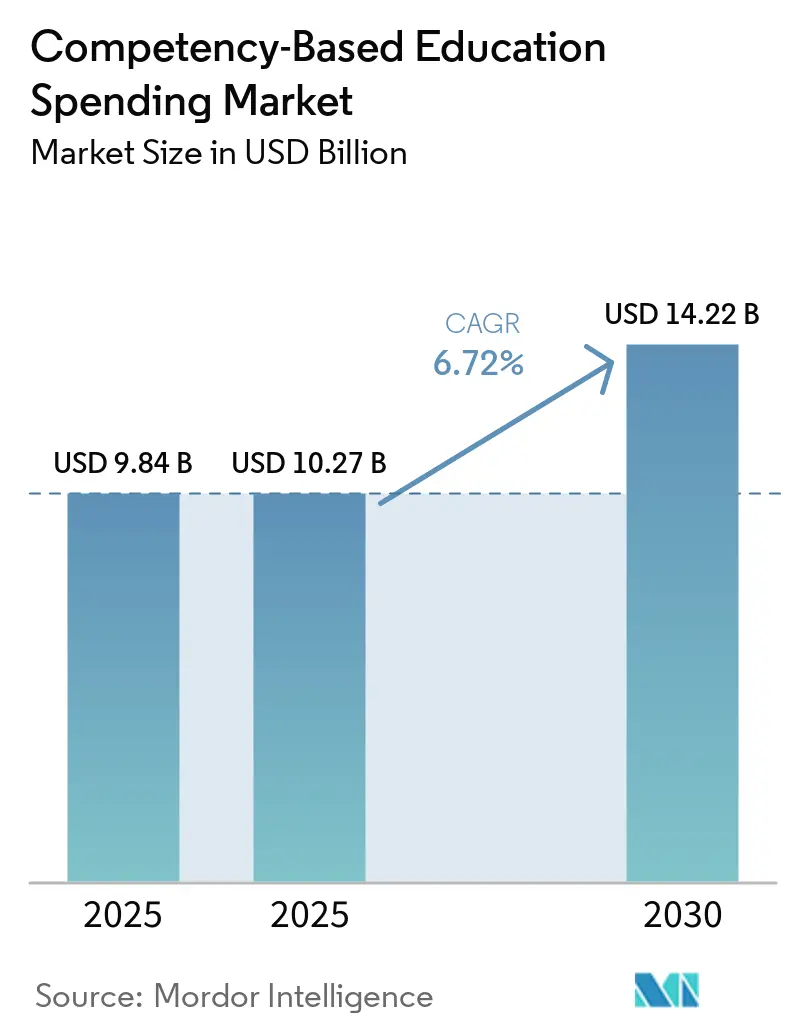

| 市場規模 (2025) | 10.27 十億米ドル |

| 市場規模 (2030) | 14.22 十億米ドル |

| 成長率 (2025 - 2030) | 6.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる能力基準教育支出市場分析

能力基準教育支出市場規模は、2025年に98億4,000万米ドル、2025年に102億7,000万米ドルと予測され、2030年までに142億2,000万米ドルに達し、2025年から2030年にかけてCAGR 6.72%で成長する見込みです。

成果検証型学習への移行は教育市場における戦略的進化を示しており、従来の学位資格よりもスキルベースの採用を重視する雇用主の傾向の高まりによって推進されています。この変化により、教育提供者は人事システムとシームレスに統合できる、スキル習熟度の正確かつ検証可能な証拠を提供することが求められています。特にAI駆動型評価、ブロックチェーン資格情報ウォレット、1EdTech相互運用性標準などの技術的ブレークスルーにより、管理業務が軽減されるとともに、認定機関向けの監査証跡が改善されています。プライベートエクイティの動向は明確な軌跡を示しています。KKRによるInstructureの48億米ドルの買収およびアクセンチュアによるUdacityの買収は、コンテンツ償却が進み企業向けサブスクリプション更新率が安定するにつれて、大幅なキャッシュフロー成長を達成できるという金融スポンサーの確信を反映しています。

主要レポートの要点

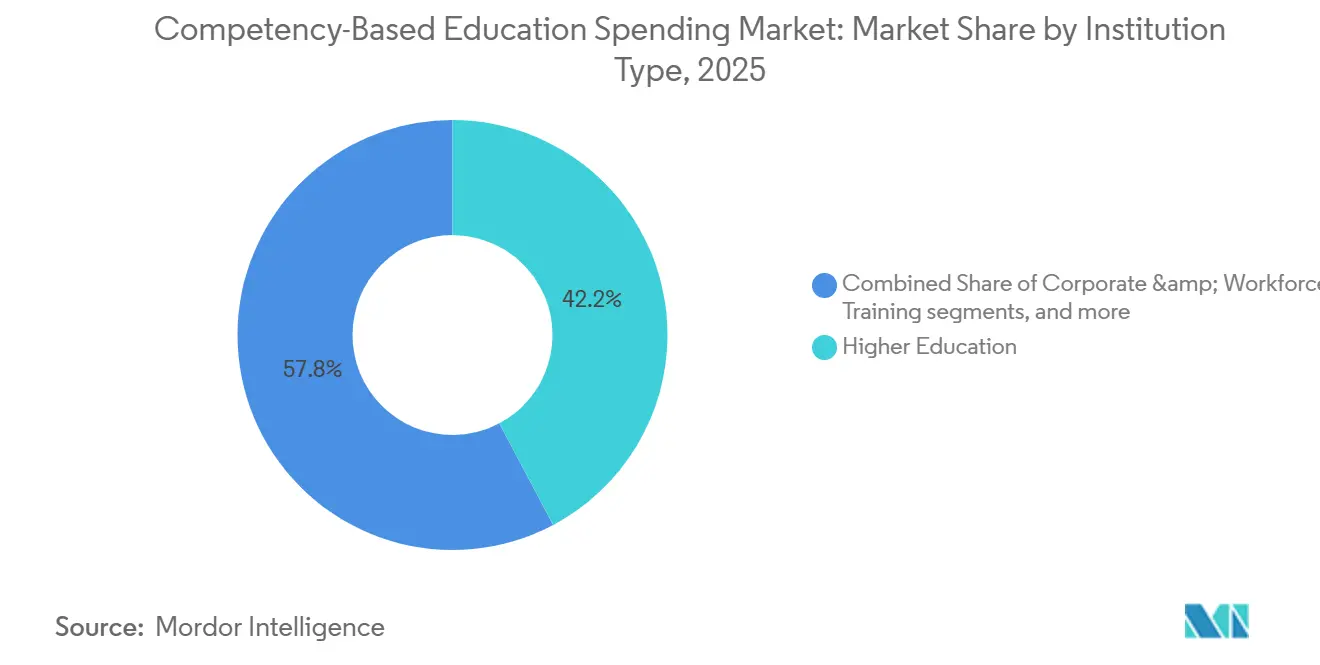

- 機関タイプ別では、高等教育が2025年に42.24%の収益シェアでリードし、企業・労働力トレーニングが2031年までのCAGR 11.57%で最高の予測成長率を記録しました。

- 提供モデル別では、完全オンラインが2025年に37.24%を占め、2031年までCAGR 12.47%で成長する見込みです。

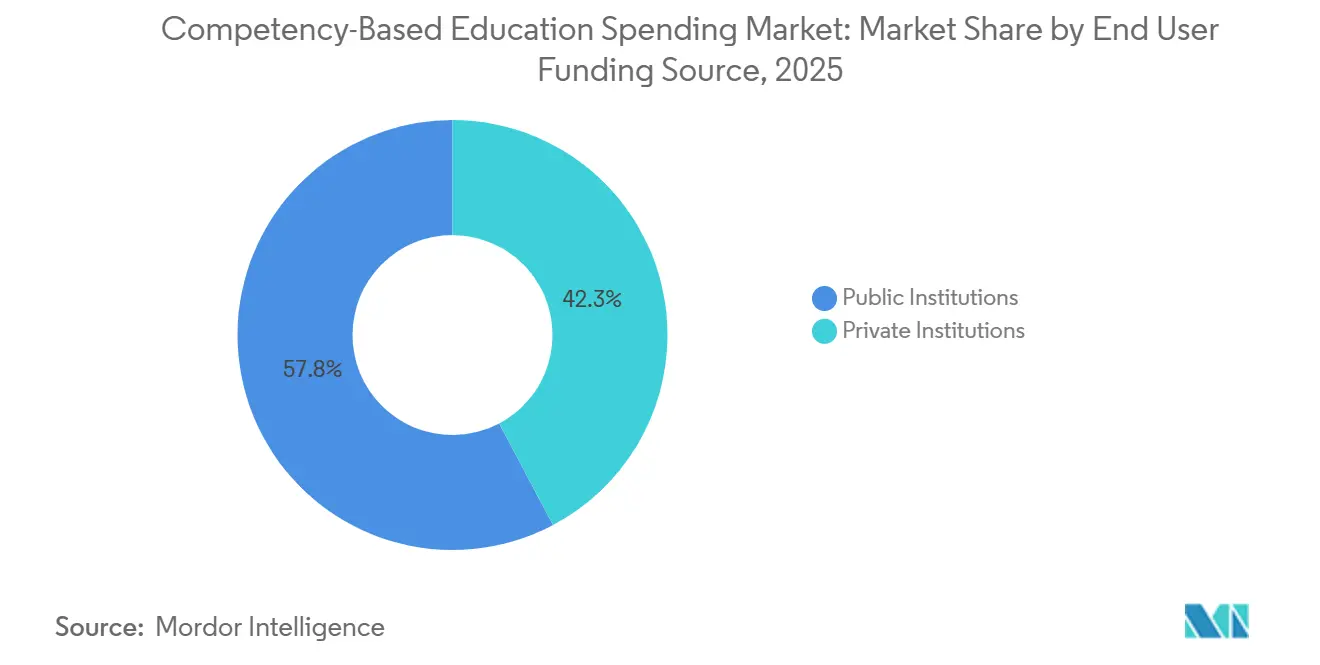

- エンドユーザー資金源別では、公立機関が2025年に57.75%のシェアを保有し、私立機関は2031年までCAGR 11.79%で拡大する見込みです。

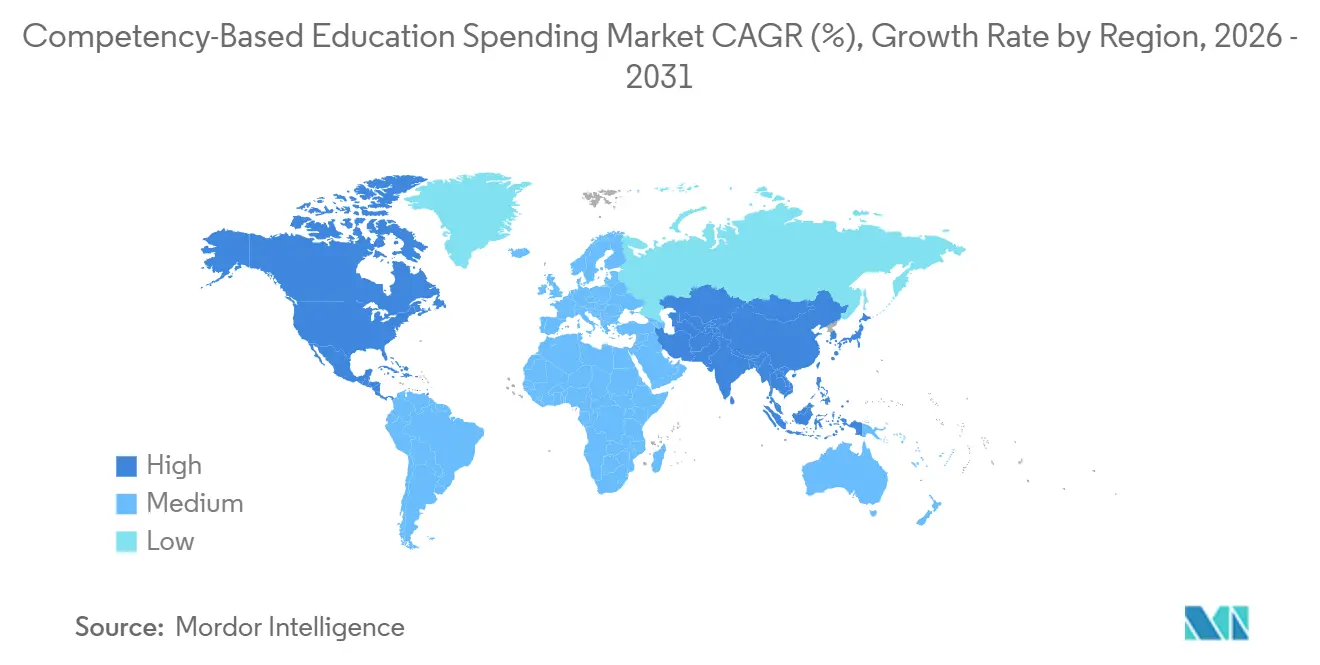

- 地域別では、北米が2025年に32.54%を占め、アジア太平洋地域が2031年までCAGR 12.98%で最速の成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル能力基準教育支出市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スキルベースの採用がコンピテンシー分類体系を標準化 | +1.8% | 北米のテクノロジーハブおよびアジア太平洋地域の製造業回廊での早期採用を伴うグローバル | 中期(2〜4年) |

| 成果ベースの資金調達がCBE調達を拡大 | +1.5% | ルイジアナ州、テネシー州、インディアナ州の州制度および欧州の一部でのパイロットを伴う北米 | 短期(2年以内) |

| 雇用主のマイクロ資格情報アライアンスがパスウェイを拡大 | +1.3% | 北米の企業、アジア太平洋地域の職業訓練システム、およびラテンアメリカの一部 | 中期(2〜4年) |

| 直接評価の承認がプログラムを加速 | +1.1% | タイトルIVパスウェイを運用化する機関リーダーを擁する米国 | 短期(2年以内) |

| LER/CLR相互運用性がクレジットの可搬性を実現 | +0.9% | 欧州およびオーストラリアでのパイロットを伴う北米高等教育コンソーシアム | 長期(4年以上) |

| AI駆動型習熟度評価がコストを削減 | +0.3% | 企業学習環境でのグローバルパイロット(K-12および高等教育との統合は限定的) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スキルベースの採用がコンピテンシー分類体系を標準化

企業は構造化されたスキル分類体系と検証可能な資格情報を中心に人材システムと学習プラットフォームを整合させており、これにより習熟度の証拠と学習・就労全体にわたるクレジットの可搬性に対する基準が引き上げられています。雇用主はマイクロ資格情報に対して強い受容性を示しており、広範な採用と明確な報酬プレミアムが、候補者間で検証・比較可能な職務関連コンピテンシーへの明確な需要を示しています [1]Coursera編集チーム、「新しいCourseraレポートが産業マイクロ資格情報における雇用主と学生の強いROIを示す」、Coursera、coursera.org 。この変化により、提供者は学習成果を構造化することを迫られています。したがって、雇用主が採用ワークフローで求め受け入れるコンピテンシーにマッピングし、スキル習熟度を観察可能かつ検証可能にするソリューションへの調達信頼性を向上させています。2025年のWorkdayによるSana買収合意は、コアHRシステムが業務の流れの中でAI対応の学習・スキル構築機能を強化していることを示す好例です。標準ベースのマイクロ資格情報も成熟しており、ウィチタ州立大学の1EdTechとのTrustEdマイクロ資格情報の取り組みに示されるように、雇用主と認定機関が確実に解釈できる検証可能でポータブルな資格情報のメタデータが正式化されています。

成果ベースの資金調達がCBE調達を拡大

州は、ニーズの高い分野での検証済み修了に対してより大きな割合の予算を結びつけており、これにより習熟度を追跡し監査対応可能な成果の証拠を生成するシステムへの要件が高まっています。ルイジアナ州では、2025年1月に採用された新しい計算式により成果の重み付けが35%に引き上げられています。これは大規模データセンターなどの分野における労働力投資を対象プログラム開発に結びつけながら、高需要職業に整合した資格情報を明示的に報奨するものです [2]ルイジアナ州高等教育委員会、「委員会が新しい成果ベースの資金調達計算式を採択」、ルイジアナ州高等教育委員会、laregents.edu 。テネシー州の確立されたモデルは、すべての運営支援を成果指標を通じて指示しており、機関とプログラム全体にわたる信頼性の高いコンピテンシー追跡の必要性を強化しています。インディアナ州のアプローチは、修了者が州内に留まって就職した場合に機関を報奨する継続性と卒業生定着の考慮事項を追加しており、スキル習得と労働市場への影響の間の連携を強化しています。これらの計算式は予算の予測可能性を向上させ、州の説明責任システムへの報告を簡素化する分析、相互運用性、および習熟度ダッシュボードの必要性を示しています。

雇用主のマイクロ資格情報アライアンスがパスウェイを拡大

大学とシステムは、サイバーセキュリティ、データ分析、プロジェクト管理などの優先機能全体にわたる採用ニーズに開発サイクルを短縮しプログラムを整合させるために、雇用主が設計・検証した資格情報を採用しています。NASHとGoogleのコラボレーションは、組織化されたコンソーシアムがマイクロ資格情報をコースや課外パスウェイに組み込みながら、迅速な実装のために教員とスタッフのスキルアップを図る方法を示しています。機関はまた、コープ準備で使用されるプログラミングとツールのバッジが就労移行の準備をサポートするドレクセル大学の事例に見られるように、学部レベルで共同設計されたプログラムを構築しています。雇用主と学生は、学位に向けてカウントされトレーニングコストを削減する資格情報の価値を示し続けており、これにより提供者はバッジングと学習者記録をプログラムの足場に統合することが促されています。地域レベルでは、FIUの産業パートナーシップとユニオン・カレッジのマイクロ資格情報は、機関が学位パスウェイと継続教育の中で雇用可能性シグナルを拡張している方法を示しています。

直接評価の承認がプログラムを加速

連邦ガイダンスにより、直接評価CBEプログラムがタイトルIVの対象となる方法が明確化され、サブスクリプションカレンダーと自己ペースの習熟度をサポートする方法でペース、エンゲージメント、および指導者との対話が取り上げられています [3]連邦学生支援、「プログラム適格性、書面による取り決め、および遠隔教育」、米国教育省、fsapartners.ed.gov 。カリフォルニア州の実施ブループリントは、これらのポリシーを運用ステップに変換し、機関がクレジット等価性へのマッピング、習熟度追跡、および週次エンゲージメント文書化に適切に対応した準拠プログラムを構築するのを支援します。2025年3月のコーストライン・カレッジの承認(カリフォルニア・コミュニティ・カレッジシステム内で初めてのケース)は、直接評価がパイロットから公立機関での大規模提供へと移行していることを示しています。認定機関もレビュー要件を明確化し、実質的な変更承認を指定し、機関が教育省への提出を必要とする場合を区別しています。採用が拡大するにつれて、指導者との対話を文書化し、コンピテンシーレベルでエンゲージメントを追跡し、財政支援と認定機関の期待に整合した証拠を生成するシステムへの調達が傾いています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 座席時間規制が資金転換を妨げる | -1.2% | コンピテンシー重視の欧州システムへの影響が限定的な米国 | 短期(2年以内) |

| コンピテンシーマッピングによる教員能力の逼迫 | -0.8% | コンピテンシーベースのカリキュラムを採用する大規模システムで急性ニーズを抱えるグローバル | 中期(2〜4年) |

| 評価妥当性コンプライアンスがコストを増加 | -0.5% | アジア太平洋地域での重点の高まりを伴う北米および欧州 | 中期(2〜4年) |

| バッジエコシステムの断片化がシグナリングを希薄化 | -0.4% | 集中型資格情報市場への影響が低い米国および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

座席時間規制が資金転換を妨げる

クレジットと時間数の連邦定義は、引き続きCBEプログラムの設計決定を形成しており、提供者は確立された等価性と学期構造に整合する方法でエンゲージメントと学習活動を文書化することが求められています。直接評価は時間ではなく習熟度を測定しますが、機関は依然として認定機関と教育省にクレジット時間等価性を提供する必要があり、これによりプログラムの設定と継続的な報告に管理業務が追加されます。遠隔教育と報告に関する最近の連邦規則制定は、正確なモダリティ追跡と開示の必要性を強化しており、CBEを開始または拡大する機関の近期コンプライアンス活動を増加させています。高度な試験における業者の移行は、薬局専門委員会のPearson VUEへの移行に見られるように、規制の解釈が業務に影響を与える可能性をさらに浮き彫りにしており、適格性ウィンドウ全体でスケジューリングと業務の調整が生じました。その結果、機関は財政支援と認定要件への整合時の摩擦を軽減する堅牢な報告と監査証跡を備えたソリューションを優先することが多くなっています。

評価妥当性コンプライアンスがコストを増加

AI支援の項目生成と自動採点は評価開発を加速できます。しかし、認定機関と州の監査人は依然として妥当性の証拠と公平性チェックを期待しており、これにより各評価ツールに時間とコストが追加されます。高度な適応型テストアプローチを使用する機関は効率性の向上を報告していますが、これらには項目反応理論モデリング、継続的なキャリブレーション、および小規模プログラムが資金調達に苦労する可能性のある心理測定の監督が必要です。成果ベースの州資金調達モデルも評価システムにおけるデータ品質の賭けを高めており、監査の精査に耐えられるプロセスへの投資を促進しています。業者はオーサリングを加速しルーブリックベースの採点を改善するツールを提供していますが、ほとんどの実装では判断の一貫性と信頼性を確認するために依然として人間によるレビューが必要です。正味の効果は、大規模なコンピテンシー検証をサポートする堅牢で防御可能な評価エコシステムの設定と運用コストの増加です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機関タイプ別:企業の速度が学術的規模を上回る

高等教育は2025年の能力基準教育市場シェアの42.24%を保有し、企業・労働力トレーニングは雇用主が採用と昇進に整合した検証可能なスキルを優先するにつれて2031年までに11.57%で成長する見込みです。機関はプログラムと学習者記録を再構築して可搬性と習熟度の証拠を改善しており、これにより雇用主のスクリーニングと内部モビリティが加速されます。マイクロ資格情報の学位パスウェイへの統合が拡大しており、大学プログラムは職務関連コンピテンシーを反映し詳細な検証を提供するデジタルバッジを追加しています。成果に資金を整合させる公立システムは、監査対応データを備えたコンピテンシー別の進捗を追跡するプラットフォームへの調達を集中させており、座席時間から検証済み習熟度へのシフトを強化しています。企業学習プラットフォームは人材システム内でAI対応のコンテンツ作成とスキルマッピングを加速させており、従来の学術プロセスと比較して開発サイクルを短縮しています。

企業・労働力トレーニングは、企業が採用、リスキリング、および昇進のための測定可能なスキル成果を求めるにつれて、能力基準教育市場に牽引されてCAGR 11.57%で拡大する見込みです。K-12、政府、および非営利機関は、学習者レベルでの習熟度追跡をサポートするために統合された評価と指導プラットフォームを通じて近代化しています。高等教育の強みは資格情報の可搬性とスタッカビリティにあり、資格情報ネットワークと包括的な学習者記録は、雇用主向けにクレジット取得と非クレジットの両方の経験を文書化できます。政府パートナーシップは、企業学習プラットフォームで提供される州全体の労働力イニシアチブに示されるように、十分なサービスを受けていない人口に対してスケールされたアクセスパスウェイを引き続き提供しています。学術と雇用主のエコシステムが収束するにつれて、能力基準教育支出市場は習熟度データを採用システムとパフォーマンスプロセスに接続する提供者をますます報奨しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モデル別:完全オンラインの優位性がハイブリッドの高度化を覆い隠す

完全オンラインは2025年に37.24%を占め、直接評価の承認とサブスクリプションカレンダーおよび自己ペースの進捗を可能にする連邦ガイダンスに支えられて、2031年までの能力基準教育市場でCAGR 12.47%で成長する見込みです。カリフォルニア州のブループリントは、機関が週次エンゲージメント、指導者との対話、およびクレジット等価性を観察可能なコンピテンシー達成に結びつける準拠プログラムを構築するために従うことができる詳細な運用プレイブックを提供しています。2025年のコーストライン・カレッジによる直接評価学位プログラムの承認は、時間ベースの構造を超えようとする公立大学にとってこのパスを検証しています。完全オンラインモデルはまた、AI支援のコンテンツ作成と進捗の可搬性およびスキル分析を組み合わせた成人・労働力学習者向けに設計された現代のスキルファーストプラットフォームの恩恵を受けています。

ハイブリッド形式は、実践的な実習と臨床配置が学習成果の中核である場合に引き続き重要であり、これらの設計はオンサイト体験とオンライン習熟度追跡およびデジタル記録を組み合わせています。オンキャンパスモジュール型アプローチは、対面での存在を必要とするプログラムと地域に引き続き対応していますが、学習者記録プラットフォームと労働力資格情報とますます統合されています。遠隔教育に関する規制報告が厳格化しており、一貫したモダリティ追跡が必要となり、すべての提供モデルにわたる堅牢なデータと報告機能のビジネスケースが強化されています。実行が進化するにつれて、能力基準教育支出市場は、雇用主が受け入れる厳格な評価と検証済み記録を維持しながら、いつでも進捗を可能にするモデルに収束しています。

エンドユーザー資金源別:私立機関が公立の制約を裁定

公立機関は2025年に57.75%のシェアを保有し、私立機関は授業料依存モデルが雇用可能性と可搬性で差別化する資格情報に傾くにつれて、能力基準教育市場でCAGR 11.79%で成長する見込みです。私立大学はSIS、ERP、および学生体験システムの迅速なSaaS変革を追求し、調達と実装のタイムラインを短縮してプログラムの迅速な変更を可能にしています。公立大学はマルチキャンパスシステム全体でSaaS採用を拡大していますが、州の報告と予算サイクルにより、メリットが完全に実現される前にタイムラインが長くなる可能性があります。州の計算式が検証済み修了と高需要分野への予算を結びつける場合、公立機関は監査対応データでコンピテンシーを追跡するプラットフォームに投資し、私立機関は資金制約が少ないためマイクロ資格情報をより柔軟に収益化します。

私立機関はまた、資格情報を労働市場の需要に結びつけるスキルファーストの生涯学習製品を試験的に導入しており、卒業生と働く成人のためのスタッカブルな機会を創出しています。選択的機関でのマイクロ資格情報の立ち上げは、学位プラスバッジのパスウェイが検証可能なスキルに対する雇用主の期待を満たしながら継続教育の収益源を拡大できる方法を示しています。公立機関は、自動化された州報告ワークフローや手動作業を削減しデータの整合性を向上させる学生サービスの統一を含む運用近代化でますます認識されています。これらのモデルが成熟するにつれて、能力基準教育支出市場は公立の説明責任ニーズとプログラム設計および資格情報における私立の俊敏性の両方に対応できる提供者を報奨しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に32.54%でリードし、直接評価ポリシー、資格情報ネットワーク統合、および検証済み修了に投資を結びつける成果ベースの州資金調達の参照地域であり続けています。ルイジアナ州、テネシー州、インディアナ州の資金調達計算式は、習熟度追跡と高需要分野への整合を強化しており、コンピテンシーファーストのプラットフォームと評価システムの大規模調達を支援しています。業者は高等教育のユースケースと地域全体の雇用主検証ニーズに適合した資格情報管理と学習者記録機能を拡大しています。遠隔教育に関する連邦規則制定はモダリティとエンゲージメントの透明性を高めており、機関はCBEをサポートする報告とデータガバナンスを強化することを促されています。カナダのエドテック供給業者は、高等教育における強固な経常収益基盤に支えられて、製品革新とグローバルリーチを通じて拡大し続けています。

アジア太平洋地域は、大規模システムがコンピテンシーファーストモデルをサポートするために教員研修、評価設計、および機関と雇用主の連携を近代化するにつれて、2031年までCAGR 12.98%で最速の拡大を記録する見込みです。教育者調査からの証拠は、コンピテンシーベースのカリキュラムに対する評価と教授法サポートの必要性を浮き彫りにしており、成果を足場にし、ルーブリックを提供し、習熟度追跡をサポートするツールへの需要を促進しています。コンピテンシーベースのアプローチを採用する国々全体で専門能力開発のニーズが依然として大きく、機関は指導、評価、および分析を組み合わせたプラットフォームを調達することを促されています。地域の大学はまた、継続教育戦略の一環として働く成人向けのマイクロ資格情報を拡大しています。需要が増加するにつれて、地域の能力基準教育支出市場は、政策目標をエンゲージメントと習熟度の証拠を備えた運用設計に変換できる提供者に恩恵をもたらしています。

欧州の確立された職業訓練システムは、強力な雇用主パートナーシップと商工会議所主導の品質保証を通じてコンピテンシー検証のための構造的サポートを提供しています。同時に、高等教育機関はコンピテンシーベースの評価のための共有フレームワークの構築に取り組んでいます。品質保証機関のコンピテンシーベースフレームワークプロジェクトは、大学に実装のためのリソースを提供しており、相互運用可能な評価と資格情報ソリューションの調達を促進しています。時間の経過とともに政策が変化することは、地域の一部でのカリキュラム改革と逆転の研究に示されるように、コンピテンシーベースモデルへの継続的なサポートの重要性を強調しています。南米は職場学習と機関評価を統合するデュアルトレーニングモデルを拡大しており、ブラジルの医学教育改革はプログラム的評価とデジタルコンピテンシーを義務付けており、ラボと監督への多大な投資が必要です。世界銀行はまた、生産性と包摂性を向上させるための拡大されたパスウェイの必要性を強調しており、スケーラブルなCBEの価値を強化しています。中東とアフリカでは、一部の湾岸諸国とアフリカの機関での近代化プログラムがクラウド移行を優先し学生体験を統一しており、実績のあるSIS、ERP、および資格情報統合を持つ提供者に機会を創出しています。

競合環境

競争は学習システム、資格情報管理、学生情報・財務プラットフォーム、および企業コンテンツ提供者全体でバランスが取れており、既存企業は買収とAIファーストの強化を通じて拡大しています。WorkdayによるSana買収合意は、コアの人材・HRスタック内にAIネイティブの学習と知識エージェントを組み込む戦略を強調しています。Anthologyの再構築と事業売却は、EllucianのSISとERPスケールを強化しながら、教授と学習における事業の焦点を明確化しました。能力基準教育支出市場は、安全で相互運用可能な学習者記録、防御可能な評価、および資金調達と認定ニーズに整合した分析を提供する業者を報奨しています。

学習者記録と資格情報ネットワークは統合を続けており、機関と雇用主に検証済みの成果とスキルへのより良い可視性を提供しています。大規模な資格情報発行は、候補者と採用組織の間で広範な認知度を示すマイルストーン量をプラットフォームネットワークが報告することで、シグナリングをサポートし検証の摩擦を軽減しています。提供者はまた、開発を加速し厳格な測定を維持するためにAI対応のオーサリングと採点に投資していますが、機関の購入者は依然として妥当性の証拠と公平性の保護措置を期待しています。現代の学生体験プラットフォームは、学習者のコンピテンシーを需要の高い役割に結びつけ、生涯学習とスタッカブルな資格情報をサポートするために労働市場インテリジェンスを統合しています。

製品ロードマップはAIネイティブ体験、マルチモーダルオーサリング、エージェント型アシスタント、および学習記録のシームレスな可搬性を強調しています。機関は規制の期待を満たすために報告とモダリティ分類の明確性の必要性を認識しており、これにより相互運用可能なデータモデルとガバナンスへの需要がさらに強化されています。購入者がプラットフォームポートフォリオを合理化するにつれて、能力基準教育支出市場は透明な分析と安全な資格情報交換を備えた評価、学習者記録、および労働市場整合を統合するソリューションを優遇しています。

能力基準教育支出産業リーダー

D2L

Instructure

Anthology

Ellucian

Moodle HQ

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:InstructureはIgniteAIエージェントによるマルチステップの会話型アクションを含む、コア、プラス、ネクスト全体にわたる拡張されたAI機能を備えた簡素化されたCanvasティアを導入しました。

- 2026年1月:EllucianはAnthologyのSISおよびERP事業の買収を完了し、2026年第1四半期に機関との記録的なSaaSの稼働開始と2025年に32件を報告しました。

- 2026年1月:Instructureは成人・労働力学習向けのAIネイティブでスキルファーストの製品であるCanvas Careerを導入し、個別化されたパスウェイと迅速なコンテンツ作成のためのAIツールを備えています。

- 2025年9月:Workdayは企業知識ツールを専門とするAI企業Sanaを約11億米ドルで買収することに合意し、取引は2026年度第4四半期に完了しました。

グローバル能力基準教育支出市場レポートの範囲

| K-12スクール |

| 高等教育 |

| 企業・労働力トレーニング |

| 政府・非営利 |

| 完全オンライン |

| ブレンド型/ハイブリッド |

| オンキャンパスモジュール型 |

| 公立機関 |

| 私立機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 機関タイプ別 | K-12スクール | |

| 高等教育 | ||

| 企業・労働力トレーニング | ||

| 政府・非営利 | ||

| 提供モデル別 | 完全オンライン | |

| ブレンド型/ハイブリッド | ||

| オンキャンパスモジュール型 | ||

| エンドユーザー資金源別 | 公立機関 | |

| 私立機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの能力基準教育支出市場の現在の規模と成長見通しは?

能力基準教育支出市場規模は2026年に102億7,000万米ドルであり、CAGR 6.72%で2031年までに142億2,000万米ドルに達する見込みです。

最も急速に拡大している提供アプローチはどれで、なぜ今注目を集めているのか?

完全オンラインはCAGR 12.47%で成長すると予測されており、サブスクリプションカレンダーと自己ペースの進捗をタイトルIV整合で可能にする連邦ガイダンスと直接評価の承認に支えられています。

能力基準教育支出市場で最も重要な地域的機会はどこにあるか?

アジア太平洋地域は、大規模システムがコンピテンシーファーストの評価、教員育成、および働く成人向けのマイクロ資格情報に投資するにつれて、2031年までCAGR 12.98%で拡大する見込みです。

最も急速に成長している購入者セグメントはどれで、供給者はどのように対応すべきか?

私立機関はCAGR 11.79%で成長すると予測されており、検証済みスキルを示すモジュール型マイクロ資格情報、スタッカブルパスウェイ、およびSaaSネイティブの学習者記録エコシステムを優遇しています。

コンピテンシーベースプログラムの購買に最も影響を与える政策変化は何か?

ルイジアナ州、テネシー州、インディアナ州の成果ベースの州資金調達は、高需要分野での検証済み修了に予算を結びつけており、習熟度追跡と監査対応の証拠を優先しています。

雇用主はプログラム設計と資格情報にどのように影響を与えているか?

雇用主に整合したマイクロ資格情報とスキルファーストのパスウェイは、システムレベルのアライアンスと学部主導のバッジを通じて普及しており、採用シグナルを改善しトレーニングコストを削減しています。

最終更新日: